Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Conceptos Básicos de Seguros® (Personas y Daños)

Act. Roberto Bonilla Orozco, MBA, MAC Departamento de Actuaría y Seguros E3842

2

Temario Marco Conceptual (Riesgo y Seguro)

Sistemas y Portadores de Seguros Clases de Seguros (Personas / Bienes) Modalidades de las Coberturas de Seguros Esquema General del Negocio de Seguros Estructura Financiera Marco Regulatorio Seguros de Personas Seguros de Daños Selección de Riesgos / Reaseguro

Modalidades de las Coberturas de Seguros. Esquema General del Negocio de Seguros. Estructura Financiera. Marco Regulatorio. Seguros de Personas. Seguros de Daños. Selección de Riesgos / Reaseguro.")

3

Marco Conceptual El Riesgo / Clases de Riesgos.

La Aversión al Riesgo / Necesidad de Seguridad. El Manejo del Riesgo / Transferencia y Dispersión. El Seguro como Instrumento de Protección Financiera vs el Riesgo. Origen y Formas Primitivas de Seguro. Necesidades y Riesgos Asegurables. La Ciencia Actuarial / El Rol del Actuario. Concepto Moderno, Principios, Fundamentos y Elementos del Seguro. Conceptos Básicos: Aseguradora, Contratante, Póliza, Asegurado, Beneficiario, Cobertura, Suma Asegurada, Reclamación o Siniestro, Prima Pura, Prima de Tarifa y Reserva.

4

Riesgo Posibilidad de que ocurra una eventualidad económicamente desfavorable o de que los valores observados se desvíen de los esperados en forma adversa. Eventualidad: Acontecimiento que tiene la posibilidad próxima o remota de que suceda. Economicamente Desfavorable: Que produce un desequilibrio financiero a quien le ocurre.

5

Riesgo Acontecimiento futuro, posible e incierto, de tipo general, de naturaleza aleatoria, que se evalúa de manera objetiva y cuya realización (siniestro) causa un daño concreto. En caso de que el riesgo esté cubierto por un seguro, genera la obligación contractual del asegurador de atender el siniestro o la reclamación económica del asegurado o de sus beneficiarios, vía una indemnización, pago o prestación.

causa un daño concreto. En caso de que el riesgo esté cubierto por un seguro, genera la obligación contractual del asegurador de atender el siniestro o la reclamación económica del asegurado o de sus beneficiarios, vía una indemnización, pago o prestación.")

6

Concepto de Riesgo Azares / Eventos (Peligros, Causas)

Sujetos / Objetos (Expuestos) Efectos / Consecuencias (Costos)

Efectos / Consecuencias (Costos)")

7

Azares / Eventos (Peligros / Causas)

Concepto de Riesgo Azares / Eventos (Peligros / Causas) Naturales: Lluvias, Inundaciones,Terremotos, Desastres, Enfermedades, Vejez, Muerte. Sociales: Huelgas, Alborotos Populares, Asaltos, Robos. Técnicos: Rotura de Maquinaria, Explosión, Avionazos. Legales: R.C. por Atropellamiento o Daño Moral. Morales: Fraudes, Dolo, Mala Fe. Financieros: Insolvencia, Quiebra. Económicos / Políticos: Devaluación, Hiperinflación, Expropiaciones.

Naturales: Lluvias, Inundaciones,Terremotos, Desastres, Enfermedades, Vejez, Muerte. Sociales: Huelgas, Alborotos Populares, Asaltos, Robos. Técnicos: Rotura de Maquinaria, Explosión, Avionazos. Legales: R.C. por Atropellamiento o Daño Moral. Morales: Fraudes, Dolo, Mala Fe. Financieros: Insolvencia, Quiebra. Económicos / Políticos: Devaluación, Hiperinflación, Expropiaciones.")

8

Concepto de Riesgo Sujetos / Objetos (Expuestos) Personas Bienes

Físicas Morales (Sociales / Jurídicas) Bienes Naturales Materiales Técnicos / Tecnológicos Económicos / Monetarios Artísticos / Culturales

Bienes. Naturales. Materiales. Técnicos / Tecnológicos. Económicos / Monetarios. Artísticos / Culturales.")

9

Concepto de Riesgo Efectos / Consecuencias (Costos)

Daño / Perdida Humana (Física / Funcional / Moral) Daño / Perdida Material (Directa) Daño / Perdida Funcional (Consecuencial) Gastos Extraordinarios / Incidentales Responsabilidad Legal (Civil)

Daño / Perdida Material (Directa) Daño / Perdida Funcional (Consecuencial) Gastos Extraordinarios / Incidentales. Responsabilidad Legal (Civil)")

10

Clasificación de los Riesgos

Riesgo Subjetivo. Percepción intuitiva del riesgo por el individuo, independientemente de la exposición a la pérdida. Riesgo Objetivo. Se evalúa con base en un análisis de probabilidad / severidad de las posibles pérdidas. Riesgo Puro. Aquellas situaciones en las que existe la posibilidad exclusiva de pérdida, o de que no suceda nada. Vgr: Morir y dejar desamparada a la familia. Riesgo Especulativo. Aquellas situaciones en las que se “apuesta” a ganar, pero con posibilidad de perder o no ganar. Vgr: Invertir en Acciones.

11

Clasificación de los Riesgos Empresariales

Riesgo de Negocio o Estratégico. Riesgo de Mercado. Riesgo de Crédito. Riesgo de Cumplimiento (Legal). Riesgo Operativo. Riesgo Tecnológico / Sistemas. Riesgo de Reporte Financiero. Riesgo Organizacional. Riesgo País. Riesgo de Seguros.

. Riesgo Operativo. Riesgo Tecnológico / Sistemas. Riesgo de Reporte Financiero. Riesgo Organizacional. Riesgo País. Riesgo de Seguros.")

12

Aversión al Riesgo (Ejercicio)

Qué harías si la probabilidad de perder 1,000 es 10% y tu capital es 100,000? 10,000 es 10% y tu capital es 100,000? 50,000 es 10% y tu capital es 100,000? Adquirir un seguro cuesta 7,000

13

Aversión al Riesgo (Ejercicio)

¿CONCLUSIÓN? “El hombre es adverso al riesgo por naturaleza y busca la seguridad”

14

Necesidad de Seguridad (Escala de Maslow)

LAS NECESIDADES HUMANAS Estima Autorrealización Sociales Seguridad Fisiológicas

15

Manejo del Riesgo (Alternativas)

Indiferencia / Aceptación. La persona asume el riesgo inconsciente o conscientemente. Prevención. Se establecen un conjunto de medidas técnicas destinadas a evitar o minimizar la ocurrencia del evento. Previsión. Se establecen medidas financieras para constituir un fondo económico que permita hacer frente en el futuro a las consecuencias del siniestro. Transferencia. Se traslada a otro (Seguro) a cambio de una compensación económica (Prima).

a cambio de una compensación económica (Prima).")

16

Concepto / Fundamento del Seguro

Es un instrumento / mecanismo / sistema financiero de tipo colectivo (personas físicas, sociales o jurídicas) diseñado para reducir o eliminar el riesgo de grandes perdidas económicas “individuales” mediante un sistema equitativo de contribuciones.

diseñado para reducir o eliminar el riesgo de grandes perdidas económicas individuales mediante un sistema equitativo de contribuciones.")

17

Concepto / Fundamento del Seguro

El seguro, como sistema, descansa en .....principios de Cooperación (Mutualidad) y .....de.Transferencia / Dispersión del Riesgo (Ley .....de los Grandes Números), así como en la .....eficaz aplicación de las Técnicas Actuariales, .....Financieras, Administrativas y Comerciales.

y .....de.Transferencia / Dispersión del Riesgo (Ley .....de los Grandes Números), así como en la .....eficaz aplicación de las Técnicas Actuariales, .....Financieras, Administrativas y Comerciales.")

18

“Definición” del Seguro

Contrato indemnizatorio que busca proteger economías amenazadas por peligros comunes, aleatorios y tasables en dinero. Contrato mercantil mediante el cual una parte (la aseguradora) se compromete a indemnizar a la otra (el asegurado o sus beneficiarios), en caso de que ocurra un siniestro o la contingencia prevista en el mismo, a cambio de una prima. Transacción en la que se cambia una perdida incierta (riesgo) por un costo cierto (prima).

se compromete a indemnizar a la otra (el asegurado o sus beneficiarios), en caso de que ocurra un siniestro o la contingencia prevista en el mismo, a cambio de una prima. Transacción en la que se cambia una perdida incierta (riesgo) por un costo cierto (prima).")

19

“Definición” del Seguro

Es un mecanismo social, mediante el cual los riesgos individuales pueden agruparse y así convertirse en algo más certero, para que con la aportación de cantidades relativamente bajas, previamente determinadas por parte de los miembros o administradores de la colectividad, se establezca la creación de un fondo común que permita hacer frente a las grandes perdidas que sufran unos pocos. Seguro = Protección Financiera vs. Riesgo.

20

Propósito Reducir o eliminar el impacto financiero de un evento aleatorio adverso. Función Resarcir pérdidas sufridas por los integrantes de una colectividad; es decir, daños o perdidas patrimoniales (siniestros) ocasionadas por causas fortuitas (accidentes), cuyo elevado costo correspondería normalmente a un solo individuo o entidad, y Repartir el costo (vía la prima) entre un grupo numeroso de individuos o entidades sujetos a las mismas contingencias o peligros (riesgos).

ocasionadas por causas fortuitas (accidentes), cuyo elevado costo correspondería normalmente a un solo individuo o entidad, y. Repartir el costo (vía la prima) entre un grupo numeroso de individuos o entidades sujetos a las mismas contingencias o peligros (riesgos).")

21

Beneficios Constituye un instrumento eficaz y casi siempre disponible para mitigar o compensar los efectos económicamente adversos del riesgo. Satisface la necesidad de seguridad (proporciona tranquilidad y sentido de certidumbre). Incrementa las posibilidades de acción ante los acontecimientos adversos. Supera las opciones tradicionales para soportar perdidas. Canaliza recursos a los mercados financieros y optimiza su aprovechamiento / rendimiento.

. Incrementa las posibilidades de acción ante los acontecimientos adversos. Supera las opciones tradicionales para soportar perdidas. Canaliza recursos a los mercados financieros y optimiza su aprovechamiento / rendimiento.")

22

Origen y Formas Primitivas de Seguro

Repartición del Riesgo (Chinos/Persas). Las mercancías se enviaban en varios barcos para reducir el impacto de un hundimiento o accidente. Código de Hamurabi. Mutualidad por Decreto: Establecía “cooperativas” para pagar las pérdidas en caso de siniestro, así como indemnizaciones del tesoro público a los soldados incapacitados por la guerra. Ley de Rodas. Reparto proporcional entre los interesados en una travesía, de las pérdidas sufridas por el propietario de la mercancía tirada al mar, para salvar la nave viajera. Se hacía solidaria a la comunidad y así se transformaba la pérdida importante de uno, en una pérdida pequeña para cada uno de sus miembros. Código Justiniano. “Hamurabi+Rodas”

. Las mercancías se enviaban en varios barcos para reducir el impacto de un hundimiento o accidente. Código de Hamurabi. Mutualidad por Decreto: Establecía cooperativas para pagar las pérdidas en caso de siniestro, así como indemnizaciones del tesoro público a los soldados incapacitados por la guerra. Ley de Rodas. Reparto proporcional entre los interesados en una travesía, de las pérdidas sufridas por el propietario de la mercancía tirada al mar, para salvar la nave viajera. Se hacía solidaria a la comunidad y así se transformaba la pérdida importante de uno, en una pérdida pequeña para cada uno de sus miembros. Código Justiniano. Hamurabi+Rodas")

23

Origen y Formas Primitivas de Seguro

Contrato a la Gruesa. Préstamo con alto rédito sobre el barco y la mercancía, sujetando su exigibilidad al buen retorno del mismo, por lo que se asumían los riesgos de la travesía (no-pago del préstamo). Intereses=Rédito Normal+Prima de Riesgo Pacto de Retroventa. Préstamo disfrazado de Compra-Venta: Te compro el barco + la carga y te lo presto para la travesía; al regreso te vendo el barco más caro. La diferencia entre los precios de compra y de venta viene a ser la prima + intereses del Contrato a la Gruesa. Adémás se exigía un depósito de garantía (Arras).

. Intereses=Rédito Normal+Prima de Riesgo. Pacto de Retroventa. Préstamo disfrazado de Compra-Venta: Te compro el barco + la carga y te lo presto para la travesía; al regreso te vendo el barco más caro. La diferencia entre los precios de compra y de venta viene a ser la prima + intereses del Contrato a la Gruesa. Adémás se exigía un depósito de garantía (Arras).")

24

Origen y Formas Primitivas de Seguro

Hermandades / Collegia / Sociedades de Amigos. Asociaciones que contribuían a los gastos funerarios de sus integrantes generalmente de clase humilde. Una persona al ingresar pagaba una cuota y una cantidad en especie a cambio de tener un beneficio a la muerte. La cobertura no aplicaba si el miembro se suicidaba o dejaba de pagar sus cuotas. Podían otorgar pensiones a las viudas, gastos funerarios y fondos para la manutención de los huérfanos. Guildas / Gremios. Asociaciones que ayudaban económicamente a sus miembros en caso de incendio, naufragio y otros eventos. Posteriormente adquirieron importancia religiosa, económica e inclusio familiar. Predominaron en Alemania, Dinamarca e Inglaterra.

25

Origen y Formas Primitivas de Seguro

Tontinas. Se asociaban personas “ricas” (mayores), quienes constituían un fondo común, cuyos productos eran repartidos entre ellos mismos, con la condición de que si fallecía algún miembro, el dinero se quedaba en el fondo. Origen de los Sistemas de Pensiones. Lloyd’s of London (U.K.) Mercado de Seguros y Reaseguros muy importante y el más tradicional, en donde es posible asegurar cualquier cosa. Se originó en la Cafetería (Taberna) de Edward Lloyds a donde concurrían comerciantes, financieros y tomadores de riesgos (names=individuos con capital / responsabilidad ilimitada). “Centro de Noticias, Información y Negocios”

, quienes constituían un fondo común, cuyos productos eran repartidos entre ellos mismos, con la condición de que si fallecía algún miembro, el dinero se quedaba en el fondo. Origen de los Sistemas de Pensiones. Lloyd’s of London (U.K.) Mercado de Seguros y Reaseguros muy importante y el más tradicional, en donde es posible asegurar cualquier cosa. Se originó en la Cafetería (Taberna) de Edward Lloyds a donde concurrían comerciantes, financieros y tomadores de riesgos (names=individuos con capital / responsabilidad ilimitada). Centro de Noticias, Información y Negocios")

26

Origen y Formas Primitivas de Seguro

El término Póliza (Contrato de Seguro) viene del italiano “Polizza” que significa promesa y se usó por primera vez en Génova, Italia en el año de 1347. En París, Francia (1668), se funda lo que se puede considerar la primera Compañía de Seguros (por acciones), dedicada al seguro marítimo (el origen del seguro se relaciona necesariamente con los riesgos del mar).

viene del italiano Polizza que significa promesa y se usó por primera vez en Génova, Italia en el año de En París, Francia (1668), se funda lo que se puede considerar la primera Compañía de Seguros (por acciones), dedicada al seguro marítimo (el origen del seguro se relaciona necesariamente con los riesgos del mar).")

27

Necesidades y Riesgos Asegurables

Compensar Pérdida de Bienes y/o Patrimonio. Compensar Pérdida o Reducción de Ingresos .....(Incapacidad, Cesantía, Vejez, Inactividad). Cubrir el Mantenimiento Familiar y Educativo. Cubrir Deudas / Créditos. Cubrir Gastos Extraordinarios / Últimos Gastos. Para que sea asegurable, el riesgo debe permitir su agrupación, estudio estadístico y evaluación sistemática (comportamiento explicable y predecible). Los riesgos únicos, atípicos o que se presten a manipulación o abuso, no son asegurables.

. Cubrir el Mantenimiento Familiar y Educativo. Cubrir Deudas / Créditos. Cubrir Gastos Extraordinarios / Últimos Gastos. Para que sea asegurable, el riesgo debe permitir su agrupación, estudio estadístico y evaluación sistemática (comportamiento explicable y predecible). Los riesgos únicos, atípicos o que se presten a manipulación o abuso, no son asegurables.")

28

Ciencia Actuarial / Rol del Actuario

La esencia de la Actuaría es el manejo financiero del riesgo y de la incertidumbre. La Ciencia Actuarial se define como la rama del conocimiento que trata las Matemáticas de los Seguros, de las Pensiones y de otros Instrumentos de Cobertura de Riesgos. Tiene por objeto asegurar que los riesgos son sistemáticamente evaluados, que se cargan primas adecuadas por los riesgos suscritos y que se hacen provisiones adecuadas para garantizar el pago los beneficios o las obligaciones futuras. El Actuario es el especialista en el estudio del riesgo y en el diseño de instrumentos para cubrirlo.

29

Principios del Seguro RIESGO TRANSFERENCIA DISPERSION

Cooperación (Mutualidad). Homogeneidad del Riesgo. Experiencia Estadística (f,s,t). Dispersión (Ley de Grandes Números). Distribución Equitativa del Costo. Pago Anticipado de Prima / Aportación. Estructura Formal (Técnica, Financiera, Operativa, Normativa) y Dinámica.

. Homogeneidad del Riesgo. Experiencia Estadística (f,s,t). Dispersión (Ley de Grandes Números). Distribución Equitativa del Costo. Pago Anticipado de Prima / Aportación. Estructura Formal (Técnica, Financiera, Operativa, Normativa) y Dinámica.")

30

Conceptos Básicos Aseguradora (Tomador del Riesgo)

Contratante (Dueño del Contrato / Pagador) Póliza (Contrato) Asegurado (Objeto o Sujeto del Riesgo) Beneficiario (De la cobertura) Cobertura (Prestación económica o especie en caso de realización del riesgo / contingencia) Suma Asegurada (Límite de Responsabilidad) Reclamación (Siniestro u Obligación) Prima Pura (Cubre Siniestros y Obligaciones) Prima de Tarifa (C/Recargos para DA, GO y UB) Reserva Matemática o RRC (VPOF-VPPF)

Póliza (Contrato) Asegurado (Objeto o Sujeto del Riesgo) Beneficiario (De la cobertura) Cobertura (Prestación económica o especie en caso de realización del riesgo / contingencia) Suma Asegurada (Límite de Responsabilidad) Reclamación (Siniestro u Obligación) Prima Pura (Cubre Siniestros y Obligaciones) Prima de Tarifa (C/Recargos para DA, GO y UB) Reserva Matemática o RRC (VPOF-VPPF)")

31

Conceptos Básicos de Seguros

Prima = (Costo de siniestros y obligaciones + Margen para gastos y utilidad) / Asegurados paganos Prima = (Valor presente esperado de la pérdida asegurada * probabilidad de pagarla) + Recargo para Gastos y Utilidad = Prima Pura + MCGU Reserva Matemática = Valor Presente de Obligaciones Futuras - Valor Presente de Primas Futuras RF = (RI+PP+IT-CS) / Sobrevivientes

/ Asegurados paganos. Prima = (Valor presente esperado de la pérdida asegurada * probabilidad de pagarla) + Recargo para Gastos y Utilidad. = Prima Pura + MCGU. Reserva Matemática = Valor Presente de Obligaciones Futuras - Valor Presente de Primas Futuras. RF = (RI+PP+IT-CS) / Sobrevivientes.")

32

Sistemas y Portadores de Seguros

Seguros Sociales / Sistemas de Pensiones Seguros Estatales (FonDen, SegPopular, ....MediCare, MedicAid, Desempleo) Aseguradoras Capitalistas (de Accionistas) Aseguradoras Mutualistas (de Asegurados) Mutualidades (Grupos Pequeños) Auto-Seguro (Fondo Contingente) A su vez, las Aseguradoras pueden ser: ....Generales o Especializadas (Daños, Vida, ....Accidentes y Enfs, Pensiones, Salud)

Aseguradoras Capitalistas (de Accionistas) Aseguradoras Mutualistas (de Asegurados) Mutualidades (Grupos Pequeños) Auto-Seguro (Fondo Contingente) A su vez, las Aseguradoras pueden ser: ....Generales o Especializadas (Daños, Vida, ....Accidentes y Enfs, Pensiones, Salud)")

33

Clases de Seguros SEGUROS

* AZARES NATURALES / TECNICOS / SOCIALES / LEGALES - PERDIDAS / DAÑOS MATERIALES - GASTOS EXTRAORDINARIOS / INCIDENTALES - PERDIDAS CONSECUENCIALES - RESPONSABILIDADES ANTE TERCEROS * OTRAS CONTINGENCIAS Y RIESGOS ESPECIALES **DE BIENES / PATRIMONIO (DAÑOS) ** * SALUD * MANCOMUNADOS * FAMILIARES * GRUPO / COLECTIVOS * ESPECIALES (SOCIOS / H. CLAVE..) * INVALIDEZ * ACCIDENTES * ENFERMEDADES * SUPERVIVENCIA **DE PERSONAS (VIDA/ACCIDENTES/ENFERMEDADES/SALUD)** * FALLECIMIENTO * INDIVIDUALES

** * SALUD. * MANCOMUNADOS. * FAMILIARES. * GRUPO / COLECTIVOS. * ESPECIALES (SOCIOS / H. CLAVE..) * INVALIDEZ. * ACCIDENTES. * ENFERMEDADES. * SUPERVIVENCIA. **DE PERSONAS (VIDA/ACCIDENTES/ENFERMEDADES/SALUD)** * FALLECIMIENTO. * INDIVIDUALES.")

34

Clases de Coberturas * INDEMNIZACION (PERDIDA / DAÑO / RESPONSABILIDAD) * REPARACION / REPOSICION / SUSTITUCION * REEMBOLSO O PAGO DIRECTO DE GASTOS * SERVICIO / ASISTENCIA * GARANTÍA (Fianza) **SEGUROS DE DAÑOS** * INDEMNIZACION DIARIA TEMPORAL * PENSION (TEMPORAL O VITALICIA) * SEGURO SALDADO (Sin costo) * SERVICIO / ASISTENCIA (Prestación en especie o Servicio especializado) COBERTURAS **SEGUROS DE PERSONAS** * INDEMNIZACION O PAGO UNICO En algunas coberturas se establecen: Períodos de Espera, Deducibles, Coaseguros, Copagos, Límites Máximos.

**SEGUROS DE DAÑOS** * INDEMNIZACION DIARIA TEMPORAL. * PENSION (TEMPORAL O VITALICIA) * SEGURO SALDADO (Sin costo) * SERVICIO / ASISTENCIA (Prestación en especie o Servicio especializado) COBERTURAS. **SEGUROS DE PERSONAS** * INDEMNIZACION O PAGO UNICO. En algunas coberturas se establecen: Períodos de Espera, Deducibles, Coaseguros, Copagos, Límites Máximos.")

35

Ramos del Seguro de Personas

Fallecimiento Vida Supervivencia (Dotales y Pensiones) Invalidez / Accs. / E.T Indemnización Accidentes y Reembolso de GM Enfermedades Hospitalización (Atn. Directa) Gastos Médicos Mayores Cuidados Especiales Salud S. Médicos+M. Preventiva

Invalidez / Accs. / E.T. Indemnización. Accidentes y Reembolso de GM. Enfermedades Hospitalización (Atn. Directa) Gastos Médicos Mayores. Cuidados Especiales. Salud S. Médicos+M. Preventiva.")

36

Clases de Seguros de Vida

Vida Entera (OV / VPL) Fallecimiento Temporales Dotales Mixtos (Parte T) Dotales Mixtos (Parte D) Dotales Puros Supervivencia Anualidades Contingentes (Pensiones o RV)

Fallecimiento Temporales. Dotales Mixtos (Parte T) Dotales Mixtos (Parte D) Dotales Puros. Supervivencia Anualidades Contingentes. (Pensiones o RV)")

37

Clases de Seguros de Vida

Permanentes ($$$ al final) Por el Capital Generado Temporales (Nada al final) Vitalicios Por el Plazo A n años (plazo fijo) A una edad alcanzada

Por el Capital. Generado. Temporales (Nada al final) Vitalicios. Por el Plazo A n años (plazo fijo) A una edad alcanzada.")

38

Clases de Seguros de Vida

Por la Vigencia Inmediatos del Beneficio Asegurado Diferidos Prima Única ó Por la Forma Prima Anual (o Fracción): de Pago Nivelada / Variable (Primas) Plazo de Pago Vitalicio / Temporal / Limitado

: de Pago -Nivelada / Variable (Primas) -Plazo de Pago Vitalicio / Temporal / Limitado.")

39

Clases de Anualidades (Rentas)

Ciertas / Contingentes. Inmediatas / Diferidas. Anticipadas / Vencidas. Temporales / Vitalicias. Con / Sin Garantía (Contingentes). Una Anualidad Contingente con Garantía es equivalente a una anualidad cierta por el plazo de la garantía, más una anualidad contingente diferida.

. Una Anualidad Contingente con Garantía es equivalente a una anualidad cierta por el plazo de la garantía, más una anualidad contingente diferida.")

40

Sistema de Prima Neta Nivelada

Prima Neta Nivelada vs. Prima Natural Ascendente 30 25 P.N.A. P.N.N. 20 Prima de Riesgo 15 10 5 25 30 35 40 45 50 55 Edad

41

Planes Básicos de Seguro de Vida

PLAZO DE BENEFICIO POR SEGURO PAGO DE PRIMAS MUERTE SUPERVIVENCIA Temporal un año Renovable Un año, renovación garantizada Inicial más cada renovación Suma Asegurada NO Temporal n n años Dotal Puro n Dotal n Ordinario de Vida Vitalicio NA Vida Pagos Limitados (Vida n) Temporal n – Prima Única Una sola vez Dotal Puro n – Prima Única Dotal n – Prima Única Ordinario de Vida – Prima Única

Temporal n – Prima Única. Una sola vez. Dotal Puro n – Prima Única. Dotal n – Prima Única. Ordinario de Vida – Prima Única.")

42

Campo del Seguro de Daños

PERSONAS FÍSICAS Y PERSONAS MORALES (Sociales y Jurídicas) Riesgos Naturales Técnicos Sociales Legales Riesgos Atípicos Riesgos Morales Cosas / Bienes Procesos Operaciones Personas Exclusiones Implícitas Exclusiones Explícitas Pérdida Total Daño Material Directo Gasto Extraordinario Pérdida Consecuencial Responsabilidad Civil

Riesgos. Naturales. Técnicos. Sociales. Legales. Riesgos Atípicos. Riesgos Morales. Cosas / Bienes. Procesos. Operaciones. Personas. Exclusiones Implícitas. Exclusiones Explícitas. Pérdida Total. Daño Material Directo. Gasto Extraordinario. Pérdida Consecuencial. Responsabilidad Civil.")

43

Ramos del Seguro de Daños

* ROBO Y ASALTO * DINERO Y VALORES * OBJETOS PERSONALES * CRISTALES * ANUNCIOS * EQUIPO ELECTRONICO * RIESGOS COMERCIALES * MONTAJE Y ROTURA DE MAQUINARIA * RIESGOS INDUSTRIALES * CALDERAS Y APARATOS SUJETOS A PRESION * RIESGOS ESPECIALES / GRANDES RIESGOS * CONTRATISTAS (EQUIPOS DE / TODO RIESGO DE) * OBRA CIVIL * CONTINGENCIAS Y RIESGOS ESPECIALES * CARGA (TRANSPORTE DE MERCANCIA / BIENES) * SIEMBRAS * MARITIMO (CASCOS DE BUQUES Y RC) * CULTIVOS * AVIACION (CASCOS DE AVIONES Y RC) * COSECHAS * GANADO * GENERAL * INSOLVENCIA / QUIEBRA DEL COMPRADOR * PERSONAL Y FAMILIAR * PROFESIONAL * VIAJEROS * PRODUCTOS * ESPECIAL (E&O, D&O, ECO,...) * RIESGOS SENCILLOS ** AUTOMOVILES (AUTOS / MOTOS / CAMIONES)____ ** INCENDIO (INMUEBLES Y SUS CONTENIDOS) ** MARITIMO Y TRANSPORTES ** RESPONSABILIDAD CIVIL ** AGRICOLA ** CREDITO (EXPORTADORES / INTERNO) * TURISTAS * RC VIAJEROS (TERRESTRE) * RC VEHICULAR * RESIDENTES ** DIVERSOS____________________________________

* OBRA CIVIL. * CONTINGENCIAS Y RIESGOS ESPECIALES. * CARGA (TRANSPORTE DE MERCANCIA / BIENES) * SIEMBRAS. * MARITIMO (CASCOS DE BUQUES Y RC) * CULTIVOS. * AVIACION (CASCOS DE AVIONES Y RC) * COSECHAS. * GANADO. * GENERAL. * INSOLVENCIA / QUIEBRA DEL COMPRADOR. * PERSONAL Y FAMILIAR. * PROFESIONAL. * VIAJEROS. * PRODUCTOS. * ESPECIAL (E&O, D&O, ECO,...) * RIESGOS SENCILLOS. ** AUTOMOVILES (AUTOS / MOTOS / CAMIONES)____. ** INCENDIO (INMUEBLES Y SUS CONTENIDOS) ** MARITIMO Y TRANSPORTES. ** RESPONSABILIDAD CIVIL. ** AGRICOLA. ** CREDITO (EXPORTADORES / INTERNO) * TURISTAS. * RC VIAJEROS (TERRESTRE) * RC VEHICULAR. * RESIDENTES. ** DIVERSOS____________________________________.")

44

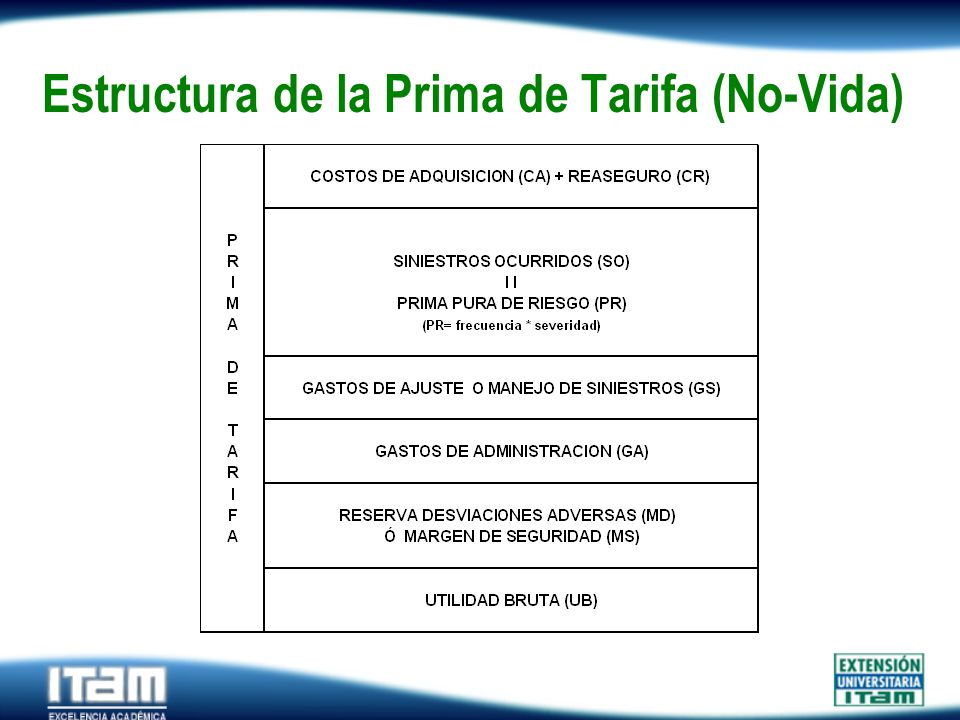

Modalidades de las Coberturas de Seguro de Daños

* COBERTURA PROPORCIONAL / ORDINARIA (APLICA REGLA DE PROPORCIONALIDAD) * COBERTURA A PRIMER RIESGO ABSOLUTO (NO PROPORCIONAL) * COBERTURA A PRIMER RIESGO RELATIVO (COASEGURO CONVENIDO) * COBERTURA A SEGUNDO RIESGO (EXCESOS) * ABSOLUTO (MONTO EN $) / RELATIVO (% DE LA SUMA ASEGURADA) * SIN LIMITE / CON LIMITE MINIMO Y/O MAXIMO * SIN LIMITE / CON LIMITE MAXIMO ABSOLUTO * OBLIGATORIO / VOLUNTARIO * CON / SIN DEDUCIBLE (PRIMEROS PESOS DE LA PÉRDIDA) * CON / SIN COASEGURO (% SOBRE LA PÉRDIDA DESPUES DEL DEDUCIBLE) ** BASES DE INDEMNIZACION **

* COBERTURA A PRIMER RIESGO ABSOLUTO (NO PROPORCIONAL) * COBERTURA A PRIMER RIESGO RELATIVO (COASEGURO CONVENIDO) * COBERTURA A SEGUNDO RIESGO (EXCESOS) * ABSOLUTO (MONTO EN $) / RELATIVO (% DE LA SUMA ASEGURADA) * SIN LIMITE / CON LIMITE MINIMO Y/O MAXIMO. * SIN LIMITE / CON LIMITE MAXIMO ABSOLUTO. * OBLIGATORIO / VOLUNTARIO. * CON / SIN DEDUCIBLE (PRIMEROS PESOS DE LA PÉRDIDA) * CON / SIN COASEGURO (% SOBRE LA PÉRDIDA DESPUES DEL DEDUCIBLE) ** BASES DE INDEMNIZACION **")

45

Modalidades de las Coberturas de Seguro de Daños

* COBERTURA FIJA * COBERTURA DINAMICA * AJUSTE AUTOMATICO POR INFLACION / DEVALUACION * COBERTURA AUTOMATICA PARA AMPLIACIONES, ADICIONES, ADQUISICIONES... * COMERCIAL * DE REPOSICION * CONVENIDO * PRECIO DE VENTA *COSTO DE ADQUISICION MAS FLETES, GASTOS, DERECHOS, ETC. . * % DE LA SUMA ASEGURADA BASICA O INGRESOS ANUALES Y TOPE ABSOLUTO * LIMITE POR PERDIDA INDIVIDUAL / EVENTO / AGREGADO ANUAL * LIMITE UNICO Y COMBINADO * REAL * BIENES A VALOR * MERCANCIAS A VALOR DE: * COSTO * GASTOS EXTRAORDINARIOS Y PERDIDAS CONSECUENCIALES * LIMITE ESPECIFICO EN FUNCION DE P.M.P. ** BASE DE ASEGURAMIENTO** * RESPONSABILIDADES * LIMITE ESPECIFICO

46

Modalidades de las Coberturas de Seguro de Daños

47

Modalidades de las Coberturas de Seguro de Daños

*** BASES DE INDEMNIZACIÓN *** COBERTURA PROPORCIONAL (con suma asegurada SA). ** Si SA = VB entonces MI = MS ** Si SA < VB entonces MI = (SA/VB) * MS ** Si SA > VB entonces MI = MS < VB COBERTURA NO PROPORCIONAL - PRIMER RIESGO ABSOLUTO (con límite LA) ** Si MS < LA entonces MI = MS ** Si MS > LA entonces MI = LA COBERTURA NO PROPORCIONAL - SEGUNDO RIESGO (con límite LA en exceso de MD) ** Si MS < MD entonces MI = cero ** Si MS > MD entonces MI = (MS - MD) < LA PRIMER RIESGO RELATIVO - COASEGURO CONVENIDO (de CC % con suma asegurada SA) ** Si SA = (VB * (1-CC)) entonces MI = MS si MS < SA ** Si SA = (VB * (1-CC)) entonces MI = SA si MS > SA ** Si SA < (VB * (1-CC)) entonces MI = (SA / (VB*(1-CC))) * MS si MS * (SA / (VB*(1-CC)) < SA ** Si SA < (VB * (1-CC)) entonces MI = SA si MS * (SA / (VB*(1-CC)) > SA ** Si SA > (VB * (1 -CC)) entonces MI = MS < VB < SA SA = SUMA ASEGURADA LA = LIMITE ASEGURADO VB = VALOR DEL BIEN ASEGURADO MS = MONTO DEL SINIESTRO MI = MONTO DE LA INDEMNIZACION MD = MONTO DEDUCIBLE CC = COASEGURO CONVENIDO (%)

. ** Si SA = VB entonces MI = MS. ** Si SA < VB entonces MI = (SA/VB) * MS. ** Si SA > VB entonces MI = MS < VB. COBERTURA NO PROPORCIONAL - PRIMER RIESGO ABSOLUTO (con límite LA) ** Si MS < LA entonces MI = MS. ** Si MS > LA entonces MI = LA. COBERTURA NO PROPORCIONAL - SEGUNDO RIESGO (con límite LA en exceso de MD) ** Si MS < MD entonces MI = cero. ** Si MS > MD entonces MI = (MS - MD) < LA. PRIMER RIESGO RELATIVO - COASEGURO CONVENIDO (de CC % con suma asegurada SA) ** Si SA = (VB * (1-CC)) entonces MI = MS si MS < SA. ** Si SA = (VB * (1-CC)) entonces MI = SA si MS > SA. ** Si SA < (VB * (1-CC)) entonces MI = (SA / (VB*(1-CC))) * MS si MS * (SA / (VB*(1-CC)) < SA. ** Si SA < (VB * (1-CC)) entonces MI = SA si MS * (SA / (VB*(1-CC)) > SA. ** Si SA > (VB * (1 -CC)) entonces MI = MS < VB < SA. SA = SUMA ASEGURADA LA = LIMITE ASEGURADO. VB = VALOR DEL BIEN ASEGURADO MS = MONTO DEL SINIESTRO. MI = MONTO DE LA INDEMNIZACION MD = MONTO DEDUCIBLE. CC = COASEGURO CONVENIDO (%)")

48

Modalidades de las Coberturas de Seguro de Daños

49

Reglas del Resarcimiento de Daños

Resarcimiento (indemnización, reembolso, reparación o sustitución) a valor o costo real, salvo que se pacte de otra forma. Aplicación de la regla de proporcionalidad, salvo que se pacte cobertura no-proporcional. Reducción de suma asegurada por siniestro, salvo que se pacte reinstalación automática inmediata. Subrogación en derechos de recuperación de pérdidas ante terceros causantes o culpables del siniestro. Cesión de derechos sobre salvamentos.

a valor o costo real, salvo que se pacte de otra forma. Aplicación de la regla de proporcionalidad, salvo que se pacte cobertura no-proporcional. Reducción de suma asegurada por siniestro, salvo que se pacte reinstalación automática inmediata. Subrogación en derechos de recuperación de pérdidas ante terceros causantes o culpables del siniestro. Cesión de derechos sobre salvamentos.")

50

Naturaleza del Contrato de Seguros

Póliza = Polizza = Promesa (Contingente / Aleatorio) Mercantil. De Buena Fe (Bona Fide). Nominado o Típico / Tiene su propia Ley. De Tracto Sucesivo. Oneroso (Aleatorio). Bilateral. Consensual. Masivo. Generalmente, opera bajo la forma de Adhesión, aunque se utiliza también el Contrato de No-Adhesión.

Mercantil. De Buena Fe (Bona Fide). Nominado o Típico / Tiene su propia Ley. De Tracto Sucesivo. Oneroso (Aleatorio). Bilateral. Consensual. Masivo. Generalmente, opera bajo la forma de Adhesión, aunque se utiliza también el Contrato de No-Adhesión.")

51

Elementos del Contrato de Seguros

Aseguradora. Contratante. Asegurado / Beneficiario. Bien(es) / Persona(s) / Actividad (es) / Empresa(s) Objeto ...del Seguro. Azares y Riesgos Cubiertos. Cobertura(s) / Protección / Sumas(s) Asegurada(s). Prima. Plazo del Seguro / Vigencia del Seguro. Plazo de Pago de Primas. Frecuencia de Pago de Primas. Procedimientos (Siniestro, Rehabilitación, Cambios,....). Condiciones Generales / Particulares (Ramo) / Especiales.

/ Persona(s) / Actividad (es) / Empresa(s) Objeto ...del Seguro. Azares y Riesgos Cubiertos. Cobertura(s) / Protección / Sumas(s) Asegurada(s). Prima. Plazo del Seguro / Vigencia del Seguro. Plazo de Pago de Primas. Frecuencia de Pago de Primas. Procedimientos (Siniestro, Rehabilitación, Cambios,....). Condiciones Generales / Particulares (Ramo) / Especiales.")

52

El Negocio de Seguros C+R+T PRIMAS+ RECARGOS PRODUCTOS FINANCIEROS

GASTOS UTILIDADES SINIESTROS OBLIGACIONES RESERVAS CONTINGENTES REASEGURO INVERSIONES TÉCNICAS C+R+T

53

La Empresa de Seguros como un Organismo Socio-Económico

MISIÓN OBJETIVOS VALORES SISTEMA PSICOSOCIAL R.H. INSUMOS ENTORNO I N F O PRODUCTOS TECNOLOGÍA KNOW-HOW CAPITAL RECURSOS ESTRUCTURA MANAGEMENT CONSUMIDORES INTERMEDIARIOS REASEGURADORES PROVEEDORES COMPETIDORES ALIADOS REGULADORES-SUPERVISORES AMIS NATURALEZA SOCIEDAD ECONOMÍA ESTADO DEMOGRAFÍA CULTURA TECNOLOGÍA POLÍTICA LEGISLACIÓN

54

El Mercado de Seguros ASEGURADORAS AMIS PERSONAS FISICAS MORALES

REASEGURADORAS +INTERMEDIARIOS ASEGURADORAS AMIS INTERMEDIARIOS PERSONAS FISICAS MORALES SHCP CNSF CONDUSEF OTROS OG´S PROVEEDORES DE SERVICIOS ESPECIALIZADOS SOCIOS Y ALIADOS (LOCALES Y GLOBALES) ASOCIACIONES PROFESIONALES EN SEGUROS GNP

ASOCIACIONES. PROFESIONALES. EN SEGUROS. GNP.")

55

Marco Regulatorio del Seguro

Leyes y Disposiciones Ley General de Instituciones y Sociedades Mutualistas de ...Seguros / Disposiciones Relativas. Ley Sobre el Contrato de Seguro. Ley de Protección y Defensa de los Usuarios de los SF. Leyes y Códigos Fiscales, Mercantiles y de Comercio. Estándares Actuariales y Contables. Organismos SHCP (Regulador) CNSF (Supervisor) CONDUSEF (Arbitro) “AMIS” (Promotor / Defensor) “CONAC” / “IMCP” (Colegios / Reguladores Gremiales)

CNSF (Supervisor) CONDUSEF (Arbitro) AMIS (Promotor / Defensor) CONAC / IMCP (Colegios / Reguladores Gremiales)")

56

Marco Regulatorio del Seguro LGISMS

Art. lo. La presente Ley es de interés público y tiene por objeto regular la organización y funcionamiento de las instituciones y sociedades mutualistas de seguros; las actividades y operaciones que las mismas podrán realizar; así como las de los agentes de seguros y demás personas relacionadas con la actividad aseguradora, en protección de los intereses del público usuario de los servicios correspondientes. Las instituciones nacionales de seguros se regirán por sus leyes especiales y, a falta de éstas o cuanto en ellas no esté previsto, por lo que estatuya la presente.

57

Marco Regulatorio del Seguro LGISMS

Art. 2o. La Secretaria de Hacienda y Crédito Público, será el órgano competente para interpretar, aplicar y resolver para efectos administrativos lo relacionado con los preceptos de esta ley y en general para todo cuanto se refiere a las instituciones y sociedades mutualistas de seguros. Para estos efectos, podrá solicitar cuando así lo estime conveniente la opinión de la Comisión Nacional de Seguros y Fianzas, del Banco de México o de algún otro organismo o dependencia en razón de la naturaleza de los casos que lo ameriten.

58

Marco Regulatorio del Seguro LGISMS

Art. 2o Competerá exclusivamente a la mencionada Secretaria de Hacienda y Crédito Público, la adopción de todas las medidas relativas a la creación y al funcionamiento de las instituciones nacionales de seguros. En la aplicación de la presente ley, la Secretaria de Hacienda y Crédito Público con la intervención que, en su caso, corresponda a la Comisión Nacional de Seguros y Fianzas, deberá procurar un desarrollo equilibrado del sistema asegurador y una competencia sana entre las instituciones de seguros que lo integran.

59

Marco Regulatorio del Seguro Reglamento Interior de la CNSF

Art. 1o. La Comisión Nacional de Seguros y Fianzas, en lo sucesivo la Comisión, como órgano desconcentrado de la Secretaria de Hacienda y Crédito Público ejercerá las facultades y atribuciones que le confieren la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley Federal de Instituciones de Fianzas, así como otras leyes, reglamentos y disposiciones administrativas aplicables (en relación con las funciones de inspección, vigilancia y supervisión de las instituciones, sociedades, personas y empresas a que dichas leyes se refieren, así como del desarrollo de los sectores y actividades asegurador y afianzador del país y para su ejercicio tendrá autonomía y facultades ejecutivas en los términos de dichos ordenamientos).

.")

60

Marco Regulatorio del Seguro Reglamento Interior de la CNSF

Art. 2o. La Comisión Nacional de Seguros y Fianzas para el ejercicio de sus facultades contará con los siguientes órganos y unidades administrativas: 1.- Junta de gobierno 2.- Presidencia 3.- Vicepresidencias: Operación Institucional, Jurídica y de Análisis y Estudios Sectoriales. 4.- Direcciones Generales: De Supervisión (Financiera, Reaseguro, Actuarial, Pensiones, Salud), Desarrollo e Investigación, Jurídica (Consultiva e Intermediarios), Jurídica (Contenciosa y Sanciones), Informática, Administración, 5.- Contraloría Interna, Direcciones de Área, Coordinación de Delegaciones Regionales y Sub-contralorías, Delegaciones regionales. 8.-

, Desarrollo e Investigación, Jurídica (Consultiva e Intermediarios), Jurídica (Contenciosa y Sanciones), Informática, Administración, 5.- Contraloría Interna, Direcciones de Área, Coordinación de Delegaciones Regionales y Sub-contralorías, Delegaciones regionales. 8.-")

61

Misión de la Asociación Mexicana de Instituciones de Seguros (AMIS)

“Promover institucionalmente el sano desarrollo del seguro y la empresa de seguros, para lo cual defenderá la prestación del servicio de protección (financiera) en su espectro más amplio, bajo los principios de libertad, responsabilidad, subsidiaridad y solidaridad”

en su espectro más amplio, bajo los principios de libertad, responsabilidad, subsidiaridad y solidaridad")

62

Concepto de Coaseguro / Reaseguro

Participación directa de varias aseguradoras en un mismo riesgo. Participación directa del propio asegurado en el riesgo objeto del seguro. Reaseguro: Mecanismo de dispersión del riesgo mediante el cual las aseguradoras transfieren a los reaseguradores parte de los riesgos que suscriben directamente (reaseguro proporcional). Cobertura que compran las aseguradoras para protegerse de desviaciones en la siniestralidad y de acumulaciones de riesgo, principalmente en caso de catástrofes (reaseguro no-proporcional o de exceso de pérdida).

. Cobertura que compran las aseguradoras para protegerse de desviaciones en la siniestralidad y de acumulaciones de riesgo, principalmente en caso de catástrofes (reaseguro no-proporcional o de exceso de pérdida).")

63

Reservas Financieras: Son aquellas constituidas para cubrir gastos o compromisos futuros y contingencias (vgr: provisiones, fluctuaciones, re-valuaciones, castigos, etc.). De capital: Son aquellas que sirven para apalancar el crecimiento y la solvencia de la empresa (vgr: reserva legal, sobrantes, etc.). Técnicas: Son aquellas que sirven para garantizar el cumplimiento de las obligaciones con los asegurados (vgr: matemática, riesgos en curso, obligaciones pendientes de cumplir (OPC), siniestros ocurridos pero no-reportados (IBNR), especiales, etc.).

. De capital: Son aquellas que sirven para apalancar el crecimiento y la solvencia de la empresa (vgr: reserva legal, sobrantes, etc.). Técnicas: Son aquellas que sirven para garantizar el cumplimiento de las obligaciones con los asegurados (vgr: matemática, riesgos en curso, obligaciones pendientes de cumplir (OPC), siniestros ocurridos pero no-reportados (IBNR), especiales, etc.).")

64

Seguro de Personas

65

Seguro de Vida

66

Planes Básicos de Seguro de Vida

PLAZO DE BENEFICIO PAGADERO POR SEGURO PAGO DE PRIMAS MUERTE SUPERVIVENCIA Temporal un año Renovable Un año, renovación garantizada Inicial más cada renovación Suma Asegurada NO Temporal n n años Dotal Puro n Dotal n Ordinario de Vida Vitalicio NA Vida Pagos Limitados (Vida n) Temporal n – Prima Única Una sola vez Dotal Puro n – Prima Única Dotal n – Prima Única Ordinario de Vida – Prima Única

Temporal n – Prima Única. Una sola vez. Dotal Puro n – Prima Única. Dotal n – Prima Única. Ordinario de Vida – Prima Única.")

67

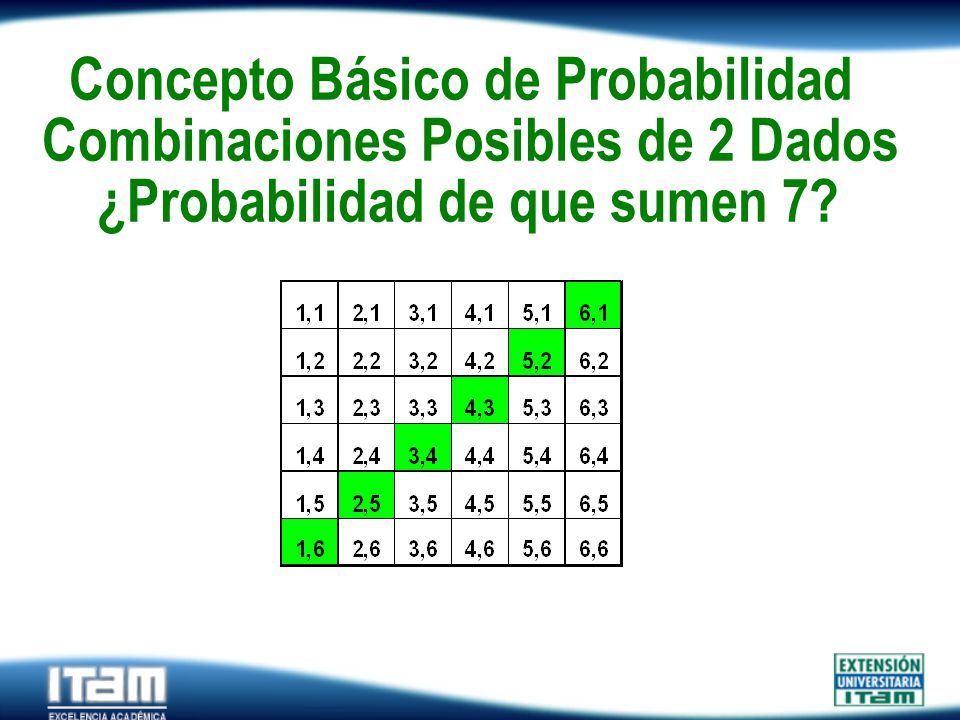

Concepto Básico de Probabilidad

Probabilidad : “Chance de que algo ocurra” Medida de la posibilidad o factibilidad (0<p<1) = Número de Ocurrencias / Número de Posibilidades = Casos Favorables / Casos Posibles Vgr: Probabilidad de Muerte Accidental en un ...año (pMA): pMA = (Número de muertes accidentales ocurridas en un año) / (Número de personas expuestas en un año)

= Número de Ocurrencias / Número de Posibilidades. = Casos Favorables / Casos Posibles. Vgr: Probabilidad de Muerte Accidental en un ...año (pMA): pMA = (Número de muertes accidentales ocurridas en un año) / (Número de personas expuestas en un año)")

68

Concepto Básico de Probabilidad Combinaciones Posibles de 2 Dados ¿Probabilidad de que sumen 7?

69

Probabilidades de Vida / Muerte

lx = número de supervivientes a la edad (x) dx= número de defunciones entre edad (x) y (x+1) dx = lx - lx lx+1 = lx - dx S(dx+t ; t=0,w-x) = lx px= probabilidad de que una persona de edad (x) se encuentre con vida a la edad (x+1) px = lx+1 / lx lx+1 = lx * px qx= probabilidad de que una persona de edad (x) no llegue a la edad (x+1) qx = dx / lx = 1- px dx = lx * qx q x + px = 1

dx= número de defunciones entre edad (x) y (x+1) dx = lx - lx+1 lx+1 = lx - dx S(dx+t ; t=0,w-x) = lx. px= probabilidad de que una persona de edad (x) se encuentre con vida a la edad (x+1) px = lx+1 / lx lx+1 = lx * px. qx= probabilidad de que una persona de edad (x) no llegue a la edad (x+1) qx = dx / lx = 1- px dx = lx * qx q x + px = 1.")

70

Probabilidades de Vida / Muerte

tpx= probabilidad de que una persona de edad (x) se encuentre con vida a la edad (x+t) tpx = lx+t / lx px * px+1 * px+2 *... *px+t-1 = tpx tqx= probabilidad de que una persona de edad (x) no sobreviva a la edad (x+t) tqx = (lx - lx+t) / lx = 1- tpx tq x + tpx = 1 t\nqx=probabilidad de que una persona de edad (x) muera entre las edades (x+t) y (x+t+n) t\nqx = (lx+t - lx+t+n) / lx = tpx – t+npx = tpx * nqx+t

se encuentre con vida a la edad (x+t) tpx = lx+t / lx px * px+1 * px+2 *... *px+t-1 = tpx. tqx= probabilidad de que una persona de edad (x) no sobreviva a la edad (x+t) tqx = (lx - lx+t) / lx = 1- tpx tq x + tpx = 1. t\nqx=probabilidad de que una persona de edad (x) muera entre las edades (x+t) y (x+t+n) t\nqx = (lx+t - lx+t+n) / lx = tpx – t+npx = tpx * nqx+t.")

71

Probabilidades de Vida / Muerte

t\qx=probabilidad de que una persona de edad (x) muera entre las edades (x+t) y (x+t+1) t\qx = (lx+t - lx+t+1) / lx = tpx – t+1px = tpx * qx+t

muera entre las edades (x+t) y (x+t+1) t\qx = (lx+t - lx+t+1) / lx = tpx – t+1px = tpx * qx+t.")

72

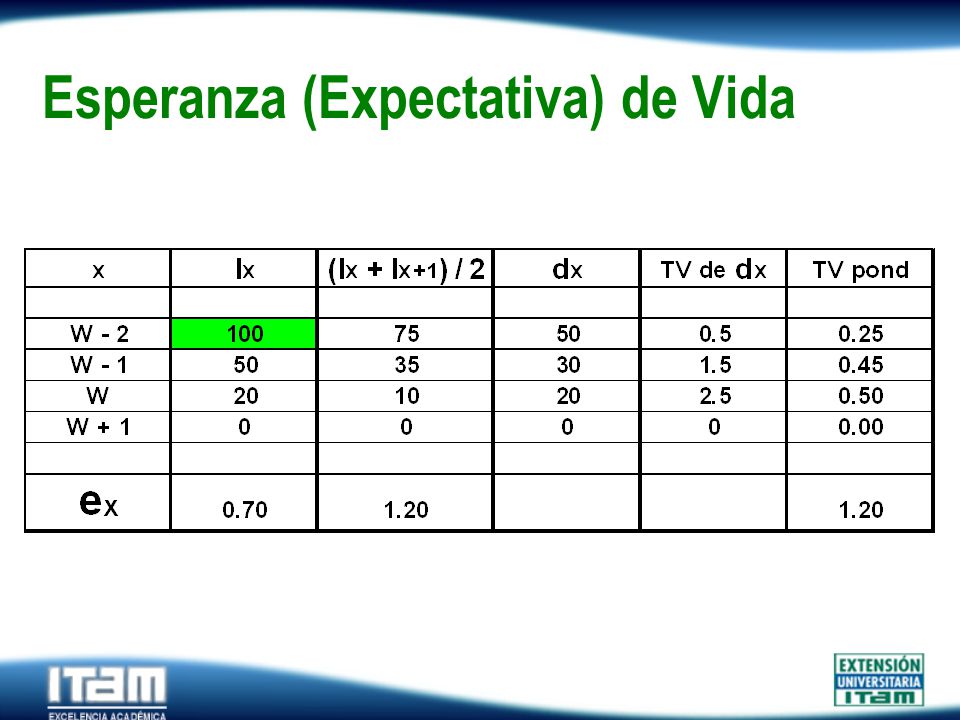

Esperanza (Expectativa) de Vida

ex= número promedio de años completos que vive una persona después de alcanzar la edad (X) ex= S(lx+t ; t=1,w-x) / lx 0ex= esperanza de vida después de alcanzar la edad (x) = número promedio de años que vive una persona de edad (X) 0ex= ex + 1/2

ex= S(lx+t ; t=1,w-x) / lx. 0ex= esperanza de vida después de alcanzar la edad (x) = número promedio de años que vive una persona de edad (X) 0ex= ex + 1/2.")

73

Esperanza (Expectativa) de Vida

74

Bases de Matemáticas Financieras

Concepto de Valor del Dinero en el Tiempo, considerando una Tasa Anual de Interés i: Si hoy invierto un capital C0 Al final de un año tendré: C1 = C0 * (1 + i) Al final del segundo año: C2 = C1 * (1 + i) = C0 * (1 + i) * (1 + i) = C0 * (1 + i)2 Al final del tercer año: C3 = C2 * (1 + i) = C0 * (1 + i) 2 * (1 + i) = C0 * (1 + i)3 Al final del enésimo año: Cn = Cn-1 * (1 + i) = C0 * (1 + i)n

Al final del segundo año: C2 = C1 * (1 + i) = C0 * (1 + i) * (1 + i) = C0 * (1 + i)2. Al final del tercer año: C3 = C2 * (1 + i) = C0 * (1 + i) 2 * (1 + i) = C0 * (1 + i)3. Al final del enésimo año: Cn = Cn-1 * (1 + i) = C0 * (1 + i)n.")

75

Bases de Matemáticas Financieras

Concepto de Valor del Dinero en el Tiempo, considerando una Tasa Anual de Interés i: Si el Valor Futuro de C0 en n años a Tasa i es Cn = C0 * (1 + i)n ¿Cuánto necesito invertir hoy (Valor Presente) para tener al final de n años un capital igual a Cn?.. C0 = Cn / (1 + i)n = Cn * Vn

n. ¿Cuánto necesito invertir hoy (Valor Presente) para tener al final de n años un capital igual a Cn .. C0 = Cn / (1 + i)n = Cn * Vn.")

76

Bases de Matemáticas Financieras

Valor Presente de una de Serie de n Pagos Anuales Vencidos de Monto R1, R2, ...Rn considerando una Tasa Anual i Si V = 1/ (1 + i) entonces Vn = 1 / (1+i)n por lo que el Valor Presente (R vencido) será: VP = R1*V1+R2*V Rn*Vn Si todos los pagos anuales son iguales a R VP = R*V*(1 - Vn) / (1 - V) = R * (1 - Vn) /i

entonces Vn = 1 / (1+i)n por lo que el Valor Presente (R vencido) será: VP = R1*V1+R2*V Rn*Vn. Si todos los pagos anuales son iguales a R. VP = R*V*(1 - Vn) / (1 - V) = R * (1 - Vn) /i.")

77

Bases de Matemáticas Financieras

Valor Presente de una de Serie de n Pagos Anuales Vencidos de Monto R1, R2, ...Rn considerando una Tasa Anual i Si definimos: an = (1 - Vn) /i Entonces: VP = R * an De donde: R = VP / an

/i. Entonces: VP = R * an. De donde: R = VP / an.")

78

Bases de Matemáticas Financieras

Valor Presente de una de Serie de n Pagos Anuales Anticipados de Monto R1, R2, ...Rn considerando una Tasa Anual i Se define como: VP = R1+R2*V1+ R3*V Rn*Vn-1 Si todos los pagos anuales son iguales a R VP = R*(1 - Vn) / (1 - V) = R*((1 - Vn) /i) * (1+i)

/ (1 - V) = R*((1 - Vn) /i) * (1+i)")

79

Bases de Matemáticas Financieras

Valor Presente de una de Serie de n Pagos Anuales Anticipados de Monto R1, R2, ...Rn considerando una Tasa Anual i Si definimos än = ((1 - Vn) /i) * (1+i) = an * (1+ i) Entonces: VP = R * än De donde: R = VP / än

/i) * (1+i) = an * (1+ i) Entonces: VP = R * än. De donde: R = VP / än.")

80

Bases de Matemáticas Financieras

Valor Futuro de una de Serie de n Pagos Anuales Vencidos de Monto R1, R2, ...Rn considerando una Tasa Anual i Se define como: VF= R1*(1+i)n-1+R2*(1+i)n Rn-1*(1+i)+Rn Si todos los pagos anuales son iguales a R VF = R*((1 + i)n-1+(1 + i)n (1 + i)+1) = R * ((1 + i)n-1)/i

n-1+R2*(1+i)n Rn-1*(1+i)+Rn. Si todos los pagos anuales son iguales a R. VF = R*((1 + i)n-1+(1 + i)n (1 + i)+1) = R * ((1 + i)n-1)/i.")

81

Bases de Matemáticas Financieras

Valor Futuro de una de Serie de n Pagos Anuales Vencidos de Monto R1, R2, ...Rn considerando una Tasa Anual i Si definimos: Sn = ((1 + i)n-1)/i Entonces: VF = R * Sn De donde: R = VF / Sn

n-1)/i. Entonces: VF = R * Sn. De donde: R = VF / Sn.")

82

Bases de Matemáticas Financieras

Valor Futuro de una de Serie de n Pagos Anuales Anticipados de Monto R1, R2, ...Rn considerando una Tasa Anual i Se define como: VF = R1*(1+i)n+ R2*(1+i)n Rn*(1+i) Si todos los pagos anuales son iguales a R VF = R*(1+i)((1+i)n-1+(1+i)n )) = R*(1+i)((1+i)n - 1) / i)

n+ R2*(1+i)n Rn*(1+i) Si todos los pagos anuales son iguales a R. VF = R*(1+i)((1+i)n-1+(1+i)n )) = R*(1+i)((1+i)n - 1) / i)")

83

Bases de Matemáticas Financieras

Valor Futuro de una de Serie de n Pagos Anuales Anticipados de Monto R1, R2, ...Rn considerando una Tasa Anual i Si definimos: ¨Sn = (1+i)*((1+i)n - 1) / i) = Sn * (1+ i) Entonces: VF = R * ¨Sn De donde: R = VF / ¨Sn

*((1+i)n - 1) / i) = Sn * (1+ i) Entonces: VF = R * ¨Sn. De donde: R = VF / ¨Sn.")

84

Bases de Matemáticas Financieras

an = (1-Vn)/i sn = an*(1+i)n än = an*(1+i) ¨Sn = än (1+i)n VP = Rv * an VP = Ra * än VF = Rv * Sn VF = Ra * ¨Sn Rv = VP / an Ra = VP / än Rv = VF / Sn Ra = VF / ¨Sn

/i sn = an*(1+i)n. än = an*(1+i) ¨Sn = än (1+i)n. VP = Rv * an VP = Ra * än. VF = Rv * Sn VF = Ra * ¨Sn. Rv = VP / an Ra = VP / än. Rv = VF / Sn Ra = VF / ¨Sn.")

85

Bases de Matemáticas Financieras

EJEMPLO NUMERICO n = 10 i = 15% R = 10,000 (1+i) = 1.15 V = (1+i) n = V n = a S n = n = ä ¨S n = n =

= V = (1+i) n. = V. n. = a. S. n = n = ä. ¨S. n = n =")

86

Bases de Matemáticas Financieras

än = an*(1+i) = an-1 + 1 ¨Sn = Sn (1+i) = Sn+1 - 1 d = Ln(1+i) = fuerza de interés ed = (1+i) Ln(1+i)t = Ln(1+i) * t = d t ed t = (1+i)t i1/k = (1+i)1/k - 1 (1+ i1/k ) k - 1 = i k * i1/k = i(k) i(k) / k = i1/k

= an ¨Sn = Sn (1+i) = Sn d = Ln(1+i) = fuerza de interés ed = (1+i) Ln(1+i)t = Ln(1+i) * t = d t ed t = (1+i)t. i1/k = (1+i)1/k - 1. (1+ i1/k ) k - 1 = i. k * i1/k = i(k) i(k) / k = i1/k.")

87

Ejercicio de Clase Seguro Temporal a 1 Año SA = $1,000,000

qx = al millar i = 6.09% anual Recargos: 30% s / PT + 0.6%o s / SA + $500 p / Aseg Siniestros: A la mitad del año póliza (MSDA=5%) PP=?????, PT=?????

PP= , PT=")

88

Ejercicio de Clase Seguro Temporal a 1 Año SA = $1,000,000

qx = al millar i = 6.09% anual Recargos: 30% s / PT + 0.6%o s / SA + $500 p / Aseg Siniestros: A la mitad del año póliza (MS DA=5%) PP=1, , PT=4,484.05

PP=1, , PT=4,")

89

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Única

SA = $1,000,000 qx = al millar qx+1 = al millar i = 6.09% anual Recargos: 30% s / PT + 0.6%o s / SA + $500 p / Aseg Siniestros: A la mitad del año póliza (MS DA=5%) PP=?????, PT=?????

PP= , PT=")

90

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Única

SA = $1,000,000 qx = al millar qx+1 = al millar i = 6.09% anual Recargos: 30% s / PT + 0.6%o s / SA + $500 p / Aseg Siniestros: A la mitad del año póliza (MS DA=5%) PP=4, , PT=7,915.83

PP=4, , PT=7,")

91

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Única

SA = $1,000,000 qx = al millar qx+1 = al millar i = 6.09% anual Siniestros: A la mitad del año póliza (MS DA=5%) ¿Reserva al fin del año 1, por cada superviviente?

¿Reserva al fin del año 1, por cada superviviente")

92

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Única

SA = $1,000, PP=4, , PT=7,915.83 qx = al millar qx+1 = al millar i = 6.09% anual Siniestros: A la mitad del año póliza (MS DA=5%) Reserva al fin del año 1, por cada superviviente? RVA1 = 2,

Reserva al fin del año 1, por cada superviviente RVA1 = 2,")

93

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Única

SA = $1,000,000 PPU=4, , PTU=7,915.83 qx = al millar qx+1 = al millar i = 6.09% anual Siniestros: A la mitad del año póliza (MS DA=5%) RVA1 = 2, ¿Y si fuera prima anual en vez de única ?

RVA1 = 2, ¿Y si fuera prima anual en vez de única")

94

Ejercicio de Clase Seguro Temporal a 2 Años / Prima Anual

SA = $1,000,000 PPU=4, , PTU=7,915.83 qx = al millar qx+1 = al millar i = 6.09% anual Siniestros: A la mitad del año póliza (MS DA=5%) PPA = 2, , PTA = 4,078.83 RVA1 =

PPA = 2, , PTA = 4, RVA1 =")

95

Ejercicio de Tarea Seguro Dotal Puro a 2 Años SA = $1,000,000

qx = 100 al millar qx+1 = 150 al millar i = 6.09% anual PP-Única = ??? PP-Anual = ??? Reserva al fin del año 1, por cada superviviente? Reserva al fin del año 2, por cada superviviente?

96

Ejercicio de Tarea Seguro Dotal Puro a 2 Años SA = $1,000,000

qx = 100 al millar qx+1 = 150 al millar i = 6.09% anual PP-Única = 679, PP-Anual = 367,732 RVA1 = 801, RVA1 = 433,474 RVA2 = 1,000,000

97

Notación Actuarial x = Edad (también puede ser y ó z ó x+t)

(x) = Una persona de edad x l = Número de vivos (living) d = Número de muertos (dying) p = Probabilidad de vida q = Probabilidad de muerte m = Fuerza de mortalidad

= Una persona de edad x. l = Número de vivos (living) d = Número de muertos (dying) p = Probabilidad de vida. q = Probabilidad de muerte. m = Fuerza de mortalidad.")

98

Notación Actuarial e = Esperanza de vida a = Anualidad vencida

ä = Anualidad anticipada A = Valor Presente de un Seguro (PPU) E = Valor Presente de un Dotal Puro

E = Valor Presente de un Dotal Puro.")

99

Notación Actuarial P = Prima Anual (Pura)

P’ ó P = Prima Anual (de Tarifa) V = Reserva o Valor del Seguro C = Valor en Efectivo del Seguro (Cash) W = Seguro Saldado t, n, m = Tiempo o plazos (años)

V = Reserva o Valor del Seguro. C = Valor en Efectivo del Seguro (Cash) W = Seguro Saldado. t, n, m = Tiempo o plazos (años)")

100

Notación Actuarial (Dotales Puros y Anualidades Contingentes)

nEx = Ax:n1 = Dotal Puro a n años ax = Anualidad Vitalicia (vencida) äx = Anualidad Vitalicia (anticipada) ax:n = Anualidad Temporal (vencida) äx:n = Anualidad Temporal (anticipada)

äx = Anualidad Vitalicia (anticipada) ax:n = Anualidad Temporal (vencida) äx:n = Anualidad Temporal (anticipada)")

101

Notación Actuarial (Dotales Puros y Anualidades Contingentes)

m \ ax = Anualidad Vitalicia Diferida (vencida) m \ äx = Anualidad Vitalicia Diferida (anticipada) m \ ax:n = Anualidad Temporal Diferida (vencida) m \ äx:n = Anualidad Temporal Diferida (anticipada)

m \ äx = Anualidad Vitalicia Diferida (anticipada) m \ ax:n = Anualidad Temporal Diferida (vencida) m \ äx:n = Anualidad Temporal Diferida (anticipada)")

102

Notación Actuarial (Seguros / Primas Puras Únicas)

Ax = Seguro de Vida Entera Ax1:n = Seguro Temporal a n años Ax:n1 = Seguro Dotal Puro a n años Ax:n = Seguro Dotal (Mixto) a n años

a n años.")

103

Notación Actuarial (Seguros / Primas Puras Únicas)

m \ Ax = Vida Entera Diferido m años m \ Ax1:n = Temporal n Diferido m años m \ Ax:n = Dotal n Diferido m años

104

Notación Actuarial (Seguros / Primas Puras Anuales)

Px = Vida Entera tPx = Vida Entera-Pagos Limitados t años Px1:n = Temporal a n años Px:n1 = Dotal Puro a n años Px:n = Dotal (Mixto) a n años tPx:n = Dotal (Mixto) n-Pagos Limitados t

a n años. tPx:n = Dotal (Mixto) n-Pagos Limitados t.")

105

Notación Actuarial (Seguros / Primas Puras Anuales)

P(m \ Ax) = Vida Entera Diferido m años tP(m \ Ax) = Vida Entera Diferido m años Pagos Limitados t años P(m \ Ax1:n) = Temporal n Diferido m años P(m \ Ax:n) = Dotal n Diferido m años tP(m \ Ax:n) = Dotal n Diferido m años Pagos Limitados t años

= Vida Entera Diferido m años. tP(m \ Ax) = Vida Entera Diferido m años Pagos Limitados t años. P(m \ Ax1:n) = Temporal n Diferido m años. P(m \ Ax:n) = Dotal n Diferido m años. tP(m \ Ax:n) = Dotal n Diferido m años Pagos Limitados t años.")

106

Dotales Puros y Anualidades ($1)

nEx = Ax:n1 = vn *npx ax = Svt *tpx (t=1,w-x+1) äx = Svt *tpx (t=0, w-x) ax:n = Svt *tpx (t=1,n) äx:n = Svt *tpx (t=0,n-1)

äx = Svt *tpx (t=0, w-x) ax:n = Svt *tpx (t=1,n) äx:n = Svt *tpx (t=0,n-1)")

107

Dotales Puros y Anualidades ($1)

m \ ax = vm * mpx * ax+m m \ äx = vm * mpx * äx+m m \ ax:n = vm * mpx * ax+m:n m \ äx:n = vm * mpx * äx+m:n

108

Seguros (SA: $1 al fin del año) / PPU

Ax = Svt+1 *tpx * qx+t (t=0, w-x) Ax1:n = Svt+1 *tpx * qx+t (t=0, n-1) Ax:n1 = nEx = vn *npx Ax:n = Ax1:n + Ax:n1

Ax1:n = Svt+1 *tpx * qx+t (t=0, n-1) Ax:n1 = nEx = vn *npx. Ax:n = Ax1:n + Ax:n1.")

109

Seguros ($1-SA al fin del año) / PPU

m \ Ax = vm *mpx * Ax+m m \ Ax1:n = vm *mpx * Ax+m1:n m \ Ax:n = vm *mpx * Ax+m:n

110

Ecuaciones Básicas VPA(OF) = VPA(PF) A = P * ä de donde P = A / ä

En el momento t=0 (al arranque) VPA(OF) = VPA(PF) A = P * ä de donde P = A / ä En cualquier momento t>0, VPA(OF)t = VPA(PF)t + RVAt RVAt = VPA(OF)t - VPA(PF)t

VPA(OF) = VPA(PF) A = P * ä de donde P = A / ä. En cualquier momento t>0, VPA(OF)t = VPA(PF)t + RVAt. RVAt = VPA(OF)t - VPA(PF)t.")

111

Seguros ($1-SA al fin del año) / PPA

Px = Ax / äx tPx = Ax / äx:t Px1:n = Ax1:n / äx:n Px:n1 = Ax:n1 / äx:n Px:n = Ax:n / äx:n tPx:n = Ax:n / äx:t (t<n)

")

112

Seguros ($1-SA al fin del año) / PPA

P(m \ Ax) = m \ Ax / äx tP(m \ Ax) = m \ Ax / äx:t P(m \ Ax1:n) = m \ Ax1:n / äx:n P(m \ Ax:n) = m \ Ax:n / äx:n tP(m \ Ax:n) = m \ Ax:n / äx:t (t<n)

= m \ Ax / äx. tP(m \ Ax) = m \ Ax / äx:t P(m \ Ax1:n) = m \ Ax1:n / äx:n. P(m \ Ax:n) = m \ Ax:n / äx:n. tP(m \ Ax:n) = m \ Ax:n / äx:t (t<n)")

113

Reserva Matemática (Global)

En el momento t=0 (al inicio del año 1), RVA0 = lx * Px En el momento t=1 (al final del año 1), RVA1 = lx * Px * (1+i) – dX * SA = lx+1 * 1Vx

, RVA0 = lx * Px. En el momento t=1 (al final del año 1), RVA1 = lx * Px * (1+i) – dX * SA. = lx+1 * 1Vx.")

114

Reserva Matemática (Global)

En el momento t=2 (al final del año 2), RVA2 = (RVA1 + lx+1 * Px) * (1+i) – dx+1 * SA = lx+2 * 2Vx

, RVA2 = (RVA1 + lx+1 * Px) * (1+i) – dx+1 * SA. = lx+2 * 2Vx.")

115

Reserva Matemática (Global)

En general, al final del año t, RVAt = (RVAt-1 + lx+t-1 * Px) * (1+i) – dx+t-1 * SAt = lx+t * tVx = = lx+t-1*[ (t-1Vx+Px)*(1+i) – qx+t-1*SAt ]

* (1+i) – dx+t-1 * SAt. = lx+t * tVx = = lx+t-1*[ (t-1Vx+Px)*(1+i) – qx+t-1*SAt ]")

116

Reserva Matemática (Individual)

De donde, la reserva terminal individual ....tVx se calcula como: tVx=[(t-1Vx+Px)*(1+i) - qx+t-1*SAt]/px+t-1

*(1+i) - qx+t-1*SAt]/px+t-1.")

117

Reserva Matemática al final del año t para Seguros a edad de entrada x (Notación Actuarial)

.tVx = Vida Entera tVx1:n = Temporal a n años tVx:n1 = Dotal Puro a n años tVx:n = Dotal Mixto a n años

118

Reserva Matemática al final del año t para seguros a edad de entrada x (Método Prospectivo)

. En cualquier momento t>0, VPA(OF)t = VPA(PF)t + RVAt RVAt = VPA(OF)t - VPA(PF)t

t = VPA(PF)t + RVAt. RVAt = VPA(OF)t - VPA(PF)t.")

119

Reserva Matemática al final del año t para seguros a edad de entrada x (Método Prospectivo)

.tVx = Ax+t - Px * äx+t tVx(n) = Ax+t - nPx * äx+t:n-t (n pagos limitados, t<n) tVx1:n = Ax+t1:n-t - Px1:n * äx+t:n-t tVx:n1 = Ax+t:n-t1 - Px:n1 * äx+t:n-t tVx:n = Ax+t:n-t - Px:n * äx+t:n-t

= Ax+t - nPx * äx+t:n-t (n pagos limitados, t<n) tVx1:n = Ax+t1:n-t - Px1:n * äx+t:n-t. tVx:n1 = Ax+t:n-t1 - Px:n1 * äx+t:n-t. tVx:n = Ax+t:n-t - Px:n * äx+t:n-t.")

120

Reserva Matemática al final del año t para seguros a edad de entrada x (Método Retrospectivo)

Tomando como base el Valor Acumulado Actuarial (VAA), al final del año t: RVAt = VAA(PP) - VAA(OP) RVAt = lx * (Px * äx:t - Ax1:t) * (1+i)t = lx+t * tVx de donde: tVx = (Px * äx:t - Ax1:t) * (1+i)t * lx / lx+t

, al final del año t: RVAt = VAA(PP) - VAA(OP) RVAt = lx * (Px * äx:t - Ax1:t) * (1+i)t. = lx+t * tVx de donde: tVx = (Px * äx:t - Ax1:t) * (1+i)t * lx / lx+t.")

121

Reserva Matemática al final del año t para seguros a edad de entrada x (Método Retrospectivo)

.tVx = (Px * äx:t - Ax1:t) / tEx tVx(n) = (nPx * äx:t - Ax1:t) / tEx ( n pags lims, t<n ) tVx1:n = (Px1:n * äx:t - Ax1:t) / tEx tVx:n1 = (Px:n1 * äx:t ) / tEx tVx:n = (Px:n * äx:t - Ax1:t) / tEx

/ tEx. tVx(n) = (nPx * äx:t - Ax1:t) / tEx ( n pags lims, t<n ) tVx1:n = (Px1:n * äx:t - Ax1:t) / tEx. tVx:n1 = (Px:n1 * äx:t ) / tEx. tVx:n = (Px:n * äx:t - Ax1:t) / tEx.")

122

Reserva Matemática al final del año t para seguros a edad de entrada x (Resumen de Métodos)

.Recursivo o Acumulativo tVx = [(t-1Vx+Px)*(1+i) - qx+t-1] / px+t-1 Prospectivo tVx = Ax+t - Px * äx+t Retrospectivo tVx = (Px * äx:t - Ax1:t) / tEx

*(1+i) - qx+t-1] / px+t-1. Prospectivo. tVx = Ax+t - Px * äx+t. Retrospectivo. tVx = (Px * äx:t - Ax1:t) / tEx.")

123

Ejercicio de Tarea Seguro Dotal Mixto a 2 Años SA = $1,000,000

qx = 100 al millar qx+1 = 150 al millar i = 6.09% anual PP-Única = ??? PP-Anual = ??? Reservas al fin de cada año, utilizando los tres ....métodos: 1VX:2=??? ; 2VX:2=??? Demostración de Equivalencia de los Métodos

124

Prima Bruta o de Tarifa . P’ = P’0/00 * SA / 1000 + K

P’0/00 = [P*(1+s) + b)] * 1000 / (1- a) K = k / (1- a) = Recargo Fijo p/Gastos a = Recargo sobre prima de tarifa (G+U) b = Recargo por millar de SA (Gastos) k = Costo Fijo por Póliza (Gastos) s = Margen para Desviaciones Adversas

+ b)] * 1000 / (1- a) K = k / (1- a) = Recargo Fijo p/Gastos. a = Recargo sobre prima de tarifa (G+U) b = Recargo por millar de SA (Gastos) k = Costo Fijo por Póliza (Gastos) s = Margen para Desviaciones Adversas.")

125

Valores Garantizados Después de pagar 2 ó 3 primas anuales, en planes permanentes, así como en temporales con duración mínima de diez años, el asegurado puede suspender el pago de las primas y disponer de su reserva. Las opciones clásicas son: Rescate del Valor en Efectivo (VE) = % RVA. Préstamo: Hasta 100% del VE, descontando ....intereses anticipados, con renovación anual El préstamo se puede liquidar más adelante, ... pero si no se paga, se descuenta del pago final por muerte o supervivencia.

= % RVA. Préstamo: Hasta 100% del VE, descontando ....intereses anticipados, con renovación anual. ....El préstamo se puede liquidar más adelante, ... pero si no se paga, se descuenta del pago final por muerte o supervivencia.")

126

Valores Garantizados Las opciones clásicas son (continúa):

Seguro Saldado: Se aplica el VE como prima única de un seguro del mismo tipo o inferior, que generalmente tendrá menor SA (tWx=tVx/Ax+t). Seguro Prorrogado: Se aplica el VE como prima .única de un seguro temporal, por la misma suma asegurada, pero por un plazo reducido. En los planes dotales, es posible que el plazo del seguro temporal sobrepase el plazo faltante, por lo que en este caso, se ajusta el plazo del SP a n-t años y la cantidad remanente se aplica como prima única de un dotal puro pagadero al final del plazo original del dotal (obviamente por menor SA).

. Seguro Prorrogado: Se aplica el VE como prima .única de un seguro temporal, por la misma suma asegurada, pero por un plazo reducido. En los planes dotales, es posible que el plazo del seguro temporal sobrepase el plazo faltante, por lo que en este caso, se ajusta el plazo del SP a n-t años y la cantidad remanente se aplica como prima única de un dotal puro pagadero al final del plazo original del dotal (obviamente por menor SA).")

127

Opciones de “No-Caducidad”

Si la póliza ya alcanzó el derecho a Valores Garantizados, en caso de que el asegurado no pague la prima, se puede pactar que se aplique el VE a alguna de las siguientes opciones, previamente seleccionada: Préstamo Automático (para pagar la prima + intereses; si no alcanza, se aplica el método denominado “costo diario” hasta que se agote la reserva) Seguro Saldado (mismo plan, menor SA) Seguro Prorrogado (misma SA, menor plazo)

Seguro Saldado (mismo plan, menor SA) Seguro Prorrogado (misma SA, menor plazo)")

128

Valores No-Garantizados

Si la aseguradora obtiene un tasa de interés mayor a la técnica (i), o si sus gastos son menores a los supuestos, o si sus tasas de siniestralidad son inferiores a las esperadas, entonces se genera un sobrante financiero que se puede repartir entre los asegurados en dos formas: Dividendos (que se pueden cobrar en efectivo, aplicarse al pago de la prima o invertirse en la propia aseguradora). Aumentos de Suma Asegurada.

, o si sus gastos son menores a los supuestos, o si sus tasas de siniestralidad son inferiores a las esperadas, entonces se genera un sobrante financiero que se puede repartir entre los asegurados en dos formas: Dividendos (que se pueden cobrar en efectivo, aplicarse al pago de la prima o invertirse en la propia aseguradora). Aumentos de Suma Asegurada.")

129

Beneficios Adicionales

Además de las coberturas básicas por fallecimiento o supervivencia, se pueden contratar los denominados Beneficios Adicionales, entre los que destacan: Invalidez Total y Permanente (el asegurado queda incapacitado para desarrollar sus actividades habituales o cualquier otra que le genere ingresos). Exención de Pago de Primas. Indemnización por la SA establecida. Renta Mensual (Anualidad Vitalicia o ..Temporal con pago mensual).

. Exención de Pago de Primas. Indemnización por la SA establecida. Renta Mensual (Anualidad Vitalicia o ..Temporal con pago mensual).")

130

Beneficios Adicionales

Muerte Accidental o Pérdidas Orgánicas. Pago de la SA establecida por MA. Pago adicional por MA colectiva. Pago de un % de la SA establecida por ..PO, según tabla de indemnizaciones, ..con límite del 100% de esa SA en total. Concepto de Accidente: Pérdida de la vida, o de un miembro o función orgánica, ocasionada por una fuerza externa, súbita y violenta, ajena a la voluntad del asegurado.

131

Beneficios Adicionales

Enfermedades Terminales. Pago de una SA establecida por ET. En algunos casos, lo que se hace es adelantar el pago de la SA por muerte. Concepto de Enfermedad Terminal: Aquella que necesariamente producirá la muerte en un plazo relativamente corto de tiempo y que incapacita totalmente al asegurado.

132

Beneficios Adicionales

Otra Coberturas Beneficio Conyugal: El cónyuge queda asegurado por la SA establecida en caso de muerte del titular, misma que se liquidará a sus propios beneficiarios cuando muera (No hay pago de primas). Últimos Gastos: Se anticipa un % de la SA con la sola presentación del Acta de Defunción.

. Últimos Gastos: Se anticipa un % de la SA con la sola presentación del Acta de Defunción.")

133

Beneficios Adicionales

Otra Coberturas (continúa) Asegurabilidad Garantizada: Se garantiza que el asegurado podrá contratar aumentos de SA sin necesidad de presentar pruebas médicas, en eventos o situaciones especiales (vgr: matrimonio, nacimiento de un hijo, hipoteca, etc.) hasta por un % de la SA principal.

Asegurabilidad Garantizada: Se garantiza que el asegurado podrá contratar aumentos de SA sin necesidad de presentar pruebas médicas, en eventos o situaciones especiales (vgr: matrimonio, nacimiento de un hijo, hipoteca, etc.) hasta por un % de la SA principal.")

134

Claúsulas Principales del Contrato de Seguro de Vida Individual

Definiciones. Contrato / Vigencia del Contrato. Modificaciones. Omisiones / Inexactas Declaraciones. Carencia de Restricciones. Indisputabilidad. Suicidio.

135

Claúsulas Principales del Contrato de Seguro de Vida Individual

Primas / Pago Fraccionado. Pago de Primas. Período de Gracia (Pago de Primas). Rehabilitación. Cambio de Plan. Conversión.

. Rehabilitación. Cambio de Plan. Conversión.")

136

Claúsulas Principales del Contrato de Seguro de Vida Individual

Edad. Cesión. Beneficiarios. Liquidación / Pago del Seguro. Comprobación del Siniestro. Formas Opcionales de Liquidación.

137

Claúsulas Principales del Contrato de Seguro de Vida Individual

Valores Garantizados: Préstamo. Seguro Saldado. Seguro Prorrogado. Valor en Efectivo (Rescate). No Caducidad. Participación en las Utilidades.

. No Caducidad. Participación en las Utilidades.")

138

Claúsulas Principales del Contrato de Seguro de Vida Individual

Competencia. Interés Moratorio. Prescripción. Moneda. Notificaciones / Comunicaciones. Aceptación del Contrato (Art. 25 LCS). Descripción de Coberturas / Beneficios.

. Descripción de Coberturas / Beneficios.")

139

Planes No-Tradicionales de Seguro de Vida Individual

Planes Dinámicos: Suma Asegurada y Primas Ajustables en función de algún índice, como puede ser el INPC. Planes Flexibles: Planes Tradicionales con Altos Dividendos –que quedan en Depósito- y posibilidad de aportaciones únicas, periódicas o extraordinarias a Fondos de Ahorro en Administración.

140

Planes No-Tradicionales de Seguro de Vida Individual

Vida Universal / Universal Life: Seguro de “Vida Entera” o “Temporal”, ligado a un Fondo de Ahorro (productivo), con costos mensuales de seguro (Base T/01(m)) que se cargan al fondo. Vida Variable / Variable Life: Seguro “Permanente” con posibilidad de elegir los instrumentos de inversión de las primas.

, con costos mensuales de seguro (Base T/01(m)) que se cargan al fondo. Vida Variable / Variable Life: Seguro Permanente con posibilidad de elegir los instrumentos de inversión de las primas.")

141

Planes No-Tradicionales de Seguro de Vida Individual

Vida Universal Variable / Universal Variable Life: Vida Universal con la opción de seleccionar los instrumentos de inversión del fondo. Vida Ajustable: Seguro “Permanente” con posibilidad de modificar el monto de las primas y la suma asegurada o de reducir el período de protección.

142

Planes No-Tradicionales de Seguro de Vida Individual -El Concepto Vida Universal-

Aportaciones Gastos Adq. Retiros Fondo de Ahorro Costo Seguro Gastos Adm. Seguro Vida OP1: SA OP2: SA+FA Intereses

143

Clases de Seguros (Repaso)

* AZARES NATURALES / TECNICOS / SOCIALES / LEGALES - PERDIDAS / DAÑOS MATERIALES - GASTOS EXTRAORDINARIOS / INCIDENTALES - PERDIDAS CONSECUENCIALES - RESPONSABILIDADES ANTE TERCEROS * OTRAS CONTINGENCIAS Y RIESGOS ESPECIALES **DE BIENES / PATRIMONIO (DAÑOS) ** * SALUD * MANCOMUNADOS * FAMILIARES * GRUPO / COLECTIVOS * ESPECIALES (SOCIOS / H. CLAVE, FUNERARIOS, EDUCACIONALES....) * INVALIDEZ * ACCIDENTES * ENFERMEDADES * SUPERVIVENCIA **DE PERSONAS (VIDA/ACCIDENTES/ENFERMEDADES/SALUD)** * FALLECIMIENTO * INDIVIDUALES

** * SALUD. * MANCOMUNADOS. * FAMILIARES. * GRUPO / COLECTIVOS. * ESPECIALES (SOCIOS / H. CLAVE, FUNERARIOS, EDUCACIONALES....) * INVALIDEZ. * ACCIDENTES. * ENFERMEDADES. * SUPERVIVENCIA. **DE PERSONAS (VIDA/ACCIDENTES/ENFERMEDADES/SALUD)** * FALLECIMIENTO. * INDIVIDUALES.")

144

Seguros de Vidas Conjuntas (Mancomunados)

Generalmente cubren dos vidas (x)+(y), aunque la teoría es aplicable a tres o más. Existen seguros que indemnizan la SA a la ocurrencia de la primera muerte, o a la muerte del último superviviente, o si las muertes ocurren en determinado orden. También existen dotales puros y anualidades que se pagan si sobreviven ambos, o si sobrevive al menos uno.

+(y), aunque la teoría es aplicable a tres o más. Existen seguros que indemnizan la SA a la ocurrencia de la primera muerte, o a la muerte del último superviviente, o si las muertes ocurren en determinado orden. También existen dotales puros y anualidades que se pagan si sobreviven ambos, o si sobrevive al menos uno.")

145

Seguro de Grupo Vida

146

Características Generales

Plan: Temporal Un Año Renovable Beneficios Adicionales Dividendos. Contratación: Sujeta al Reglamento del Seguro de Grupo y a las políticas particulares de cada aseguradora. Cada participante debe firmar un consentimiento individual para ser asegurado y designar beneficiarios. No se requieren exámenes médicos (si SA<SAMI).

.")

147

Características Generales

Grupos Asegurables: Empleados u obreros de un mismo patrón, empresa, organización o institución legalmente constituida, que tengan una actividad o vínculo común, así como miembros de otro tipo de agrupaciones o asociaciones legalmente constituidas. El grupo asegurable no puede ser inferior al 75% del grupo elegible. En el caso de empleados u obreros de un mismo patrón, se requiere un mínimo de 10 asegurados. En el caso de sindicatos, uniones y agrupaciones de trabajadores, cuerpos militares o de seguridad y de otras asociaciones legalmente constituidas, se requiere un mínimo de 25 asegurados.

148

Características Generales

Suma Asegurada: Sujeta a una regla única de carácter general o a reglas particulares para cada subgrupo o categoría. Las sumas aseguradas que excedan de cierto límite (SAMI) requieren la presentación de pruebas médicas.

requieren la presentación de pruebas médicas.")

149

Características Generales

Dividendos: Experiencia Global. La experiencia del grupo se conjunta con el resto de la cartera y la participación de utilidades dependerá del resultado global de la misma. Experiencia Propia. Participación de utilidades en función de la siniestralidad del grupo exclusivamente. Experiencia Combinada. Mezcla de los dos anteriores.

150

Características Generales

Tratamiento Fiscal: Las primas pagadas por el patrón son deducibles para efectos del ISR (Art. 22), siempre y cuando la prestación sea de carácter general.

, siempre y cuando la prestación sea de carácter general.")

151

Características Generales

Descuentos Especiales: Volumen de Primas, Volumen de Suma Asegurada, No otorgamiento de Dividendos. Conversión a Seguro Individual: Si el asegurado sale del grupo por cualquier causa (misma suma asegurada sin pruebas de asegurabilidad).

.")

152

Características Generales

Sistema de Administración: Detallado. Global. Simplificado (Autoadministrado).

.")

153

Beneficios Asegurados

Cobertura Básica: Pago de la Suma Asegurada Base a los beneficiarios designados por el asegurado, en caso de ocurrir su fallecimiento . Edades Aceptación: 15 a 64 años. Edad de Cancelación: 70 – 75 años. Cobertura Opcional: Suma Adicional a la Básica, contratada voluntariamente por el asegurado a su propio costo.

154

Beneficios Adicionales

Pago Anticipado de la Suma Asegurada por Invalidez Total y Permanente. Se paga la suma asegurada contratada de este beneficio, si el asegurado se invalida en forma total y permanente a causa de una enfermedad o por un accidente. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años. Pago Anticipado de la Suma Asegurada por Invalidez Total y Permanente por Accidente.

155

Beneficios Adicionales

Exención de Pago de Primas por Invalidez Total y Permanente. En caso de que el asegurado se invalide en forma total y permanente (por enfermedad o accidente), el seguro se mantendrá en vigor, sin más pago de primas, durante toda su vida, por la suma asegurada vigente al momento de ocurrir la invalidez. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años. Exención de Pago de Primas por Invalidez Total y Permanente por Accidente.

, el seguro se mantendrá en vigor, sin más pago de primas, durante toda su vida, por la suma asegurada vigente al momento de ocurrir la invalidez. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años. Exención de Pago de Primas por Invalidez Total y Permanente por Accidente.")

156

Beneficios Adicionales

Indemnización por Muerte Accidental. Si como consecuencia de un accidente sufrido por el asegurado, éste muere dentro de los 90 días siguientes a la fecha del mismo, la aseguradora pagará a los beneficiarios designados la asuma asegurada de este beneficio, adicionalmente a la básica. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años. (Doble Indemnización por Muerte Accidental)

")

157

Beneficios Adicionales

Indemnización por Muerte Accidental o Pérdida de Miembros. Cubre además de la indemnización por muerte accidental, un % de la Suma Asegurada por las pérdidas orgánicas sufridas por el asegurado a consecuencia de accidente (Escalas A y B). Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años.

. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años.")

158

Beneficios Adicionales

Doble Indemnización por Muerte Accidental o Pérdida de Miembros. El beneficio se duplicará si las pérdidas orgánicas o la muerte, son consecuencia de un accidente colectivo. Edades Aceptación: 15 a 60 años. Edad de Cancelación: 65 años. (Triple Indemnización por Muerte Accidental)

")

159

Suma Asegurada La misma para todos los integrantes, o

N meses de sueldo del empleado. Puede estar basada en la posición o puesto del empleado (por categorías), o Depender del tiempo de servicio (antigüedad). Mezcla de las variables anteriores.

, o. Depender del tiempo de servicio (antigüedad). Mezcla de las variables anteriores.")

160

Condiciones Generales

Contrato. Modificaciones. Vigencia del Contrato. Indisputabilidad (opcional). Carencia de Restricciones. Cambio de Contratante. Rehabilitación.

. Carencia de Restricciones. Cambio de Contratante. Rehabilitación.")

161

Condiciones Generales

Grupo Asegurable / Grupo Asegurado. Ingreso de Asegurados. Registro de Asegurados. Obligaciones del Contratante. Certificados Individuales. Baja de Asegurados. Comprobación de edad.

162

Condiciones Generales

Cálculo de la Prima Total. Pago de Primas. Cambio de Forma de Pago de las Primas. Periodo de Espera. Participación en las Utilidades. Suicidio (Opcional). Beneficiarios.

. Beneficiarios.")

163

Condiciones Generales

Pago de la Suma Asegurada. Comunicaciones. Moneda. Prescripción. Competencia. Interés Moratorio.

164

Seguro Colectivo de Vida

165

Características Generales

Fue diseñado para cubrir las necesidades de aquellos grupos de individuos que no califican para un seguro de grupo o que requieren de un plan diferente al temporal un año renovable: Sectores o subgrupos de una institución. Asociaciones u organizaciones civiles cuyo único fin no sea el de asegurarse. Centros Deportivos y Culturales. Colegios / Padres de familia. Asociaciones de Colonos.

166

Características Generales

Sólo es necesario asegurar el 30% de la colectividad elegible, con un mínimo de 5 asegurados. Se pueden contratar beneficios adicionales tradicionales. No es necesario establecer una regla para determinar la suma asegurada. Esta puede ser diferente en función de la prima que se quiera aportar o de la protección deseada.

167

Características Generales

Se otorgan dividendos por experiencia global o propia. Algunos seguros colectivos se pueden considerar como un conjunto de seguros individuales, con administración colectiva: Venta Masiva / Descuento por Nómina. Deudores. Ahorradores. Clientes.

168

Seguros de Accidentes, Enfermedades y Salud

169

Definiciones Accidente. Acontecimiento súbito, fortuito y violento, originado por una causa externa, que produce lesiones corporales o la muerte del asegurado. NO se consideran accidentes las lesiones o la muerte provocada intencionalmente por el propio asegurado. Enfermedad. Alteración que sufre la salud del asegurado, como consecuencia de la acción de agentes morbosos de origen interno o externo, que requiere de tratamiento médico o quirúrgico.

170

Definiciones Pérdida de Miembros. Mutilación o anquilosamiento total de alguna extremidad; pérdida completa e irreparable de la vista de uno o ambos ojos. Por lo que se refiere a los dedos, su separación desde la coyuntura metacarpo o metatarso falangeal, según sea el caso, o arriba de la misma.

171