Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRESENTADO POR: Sebastián Blandón Osorio. Yuri Paola Lemos Machado. Ivette Daniela Tabares Iglesias.

2

FACTURA CAMBIARIA Es un título de crédito que incorpora la obligación de pagar una cierta suma de dinero dentro de un plazo determinado, se asemeja a una letra de cambio pero que no tiene un formato legal.

3

SUJETOS Librador-beneficiario. Es el vendedor de la mercadería o sea quien crea la factura. Librado-aceptante. Es el comprador de la mercadería, y quien por mandato legal está obligado a aceptar la factura que le libre el vendedor.

4

La factura cambiaria obliga al vendedor a entregar las mercaderías de manera real y efectiva, es decir se deben enviar las mercaderías junto con la factura cambiaria para que esta sea aceptada. El comprador-deudor tendrá un plazo de 5 días para aceptar la factura cambiaria de lo contrario se entenderá que la aceptó.

5

Características: La factura cambiaria no genera intereses por el tiempo de pago del precio de las mercaderías; pero las partes pueden acordar en la misma una clausula que establezca sanciones. Son un instrumento previsto por la ley en el caso de las ventas a crédito. Las facturas cambiarias por ser constancias de los negocios celebrados, deben ser conservadas en original o en copia por los comerciantes, durante cinco años.

6

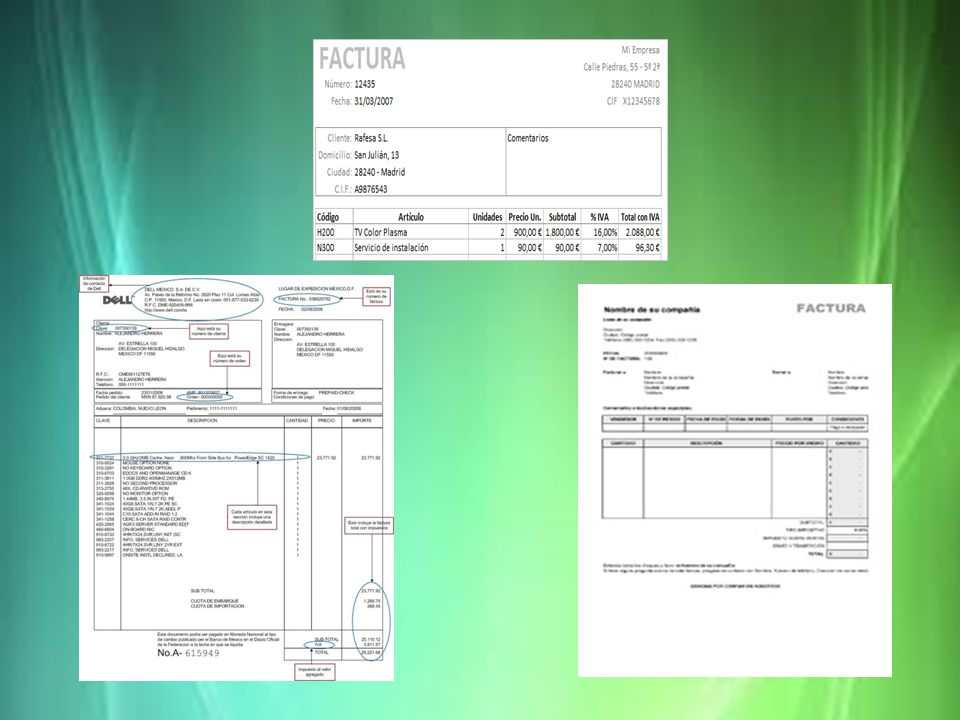

La factura cambiaria debe contener los siguientes requisitos según lo establecido en el artículo 774 del código de comercio:código de comercio Fecha de vencimiento. Fecha de recibo de la factura. El vendedor debe dejar constancia en el original de la factura, el precio del servicio prestado y las condiciones de pago.precio

7

Requisitos contemplados: Estar denominada como factura de venta. Apellidos, nombre o razón social, y NIT del vendedor o de quien presta el servicio.NIT Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.IVA Numeración consecutiva. Fecha de expedición. Descripción detallada de los artículos vendidos o del servicio prestado. Valor total. El nombre o razón social y el NIT del impresor de la factura. Indicar la calidad de retenedor del impuesto sobre las ventas.

Presentaciones similares