Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Nueva Ley de I+D Incentivo tributario a la inversión en I+D Caso “Robots S.A.” Pablo Catrian C. Coordinador Subdirección Incentivo Tributario I+D InnovaChile de Corfo

2

Caso Práctico Ley I+D: “Robots S.A” La empresa “Robots S.A.”, luego de 2 años importando robots industriales para el mercado local, ha decidido abrir un área de I+D al interior de su empresa, con el objeto de desarrollar los nuevos robots del siglo XXII. Para lograr su objetivo deberá comenzar por investigar el mercado de la fabricación de robots, prospectar tecnologías en distintos países, asesorarse por expertos, etc., además de invertir en la construcción un laboratorio de ensayos y definir las líneas de investigación de interés técnico comercial. En su búsqueda de financiamiento de esta nueva división empresarial, “RobotID”, ha identificado que sus proyectos son compatibles con la ley de I+D de la Subdirección de Incentivo Tributario I+D de Corfo. Antecedentes

3

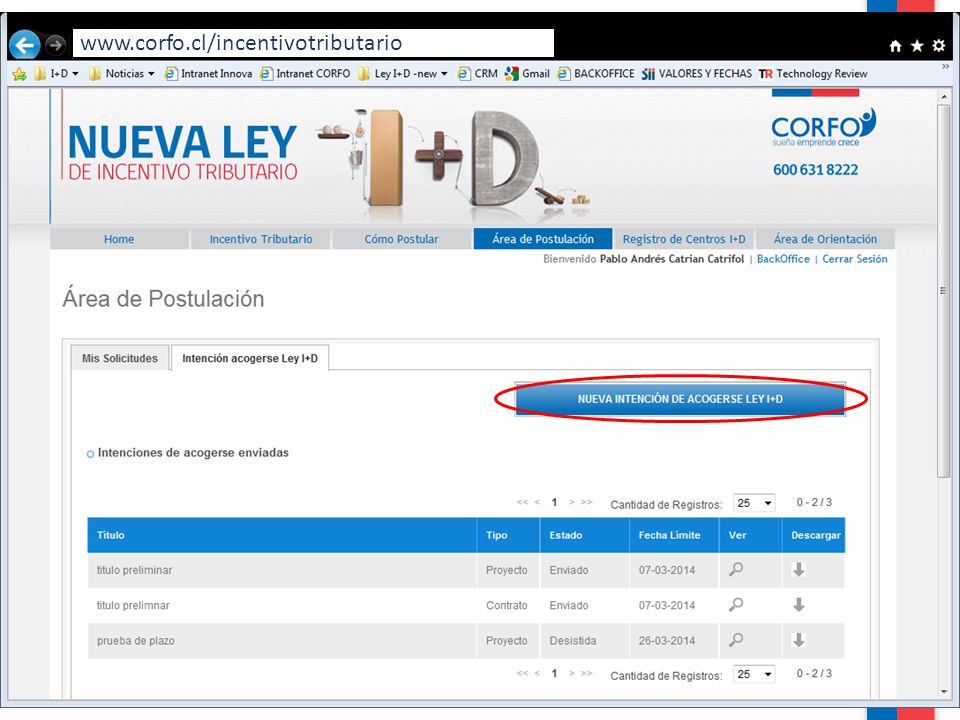

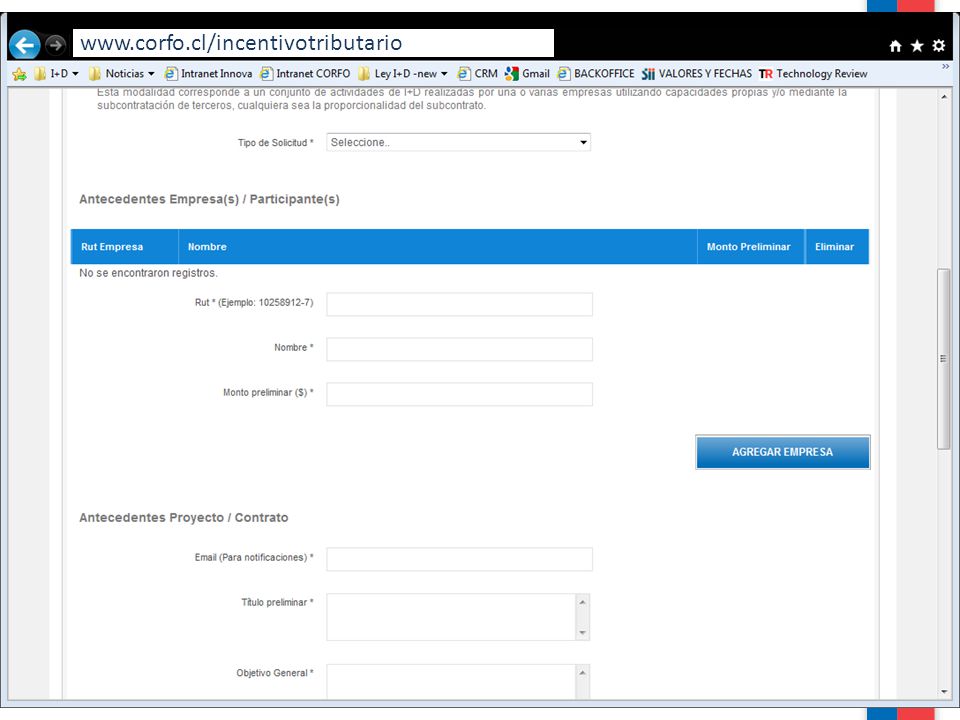

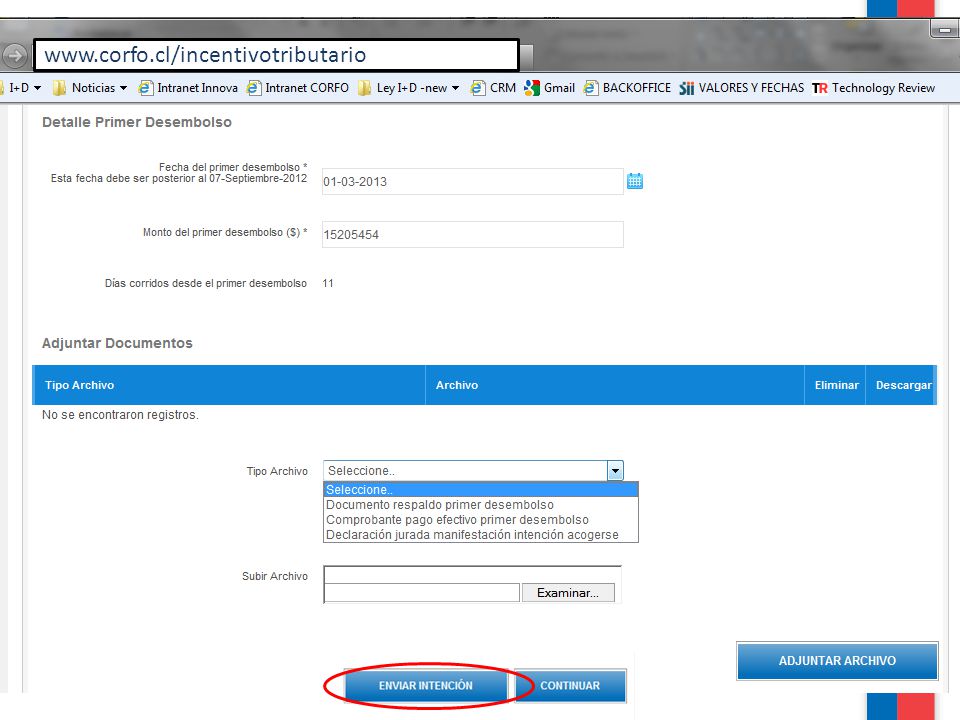

La empresa ha contratado su primer Gerente de I+D, profesional con basta experiencia en liderar equipos de alto rendimiento, al cual se le ha encomendado de llevar a cabo los objetivos de Investigación y Desarrollo para la empresa. La empresa decide el 01.11.13 presentar una manifestación de intención para acogerse a la Ley de I+D con los siguientes antecedentes: Titulo de la intención: Proyectos I+D empresa Robots S.A., periodo 2013 – 2016 Monto estimado Proyecto : MM$ 100 Plazo estimado Proyecto : 36 meses Documentos que acompañan la postulación: Comprobante primer desembolso : Liquidación de sueldo Comprobante pago efectivo : Copia cheque Declaración jurada : Declaración Jurada Caso Práctico Ley I+D: “Robots S.A.” Postulación a la Intención de Acogerse a la Ley de I+D

4

Análisis de la solicitud ANTECEDENTES DE LA INTENCIÓN TítuloProyectos I+D empresa Robots S.A., periodo 2013 – 2016OK MontoMM$ 100OK Plazo36 mesesOK Documentos que acompañan la postulación Comprobante primer desembolsoLiquidación de sueldox Tipos Documentos Comprobante pago efectivoCopia chequex Tipos Comprobantes Declaración juradaDeclaración Jurada Declaración Jurada Hito 1: Solicitud de Intención presentada 01.11.13

5

Análisis de la solicitud Tipo DesembolsoTipo Documento Requerido RemuneracionesTodos los siguientes; - Certificado de Cotizaciones - Libro de Remuneraciones - Pago Impuesto Único HonorariosBoleta de Honorario Gastos directosFactura Contratos con personas jurídicasFactura Arrendamiento, subarrendamiento o usufructo de bienesFactura Gastos incurridos en la constitución de derechosFactura Gastos servicios básicos asociadosFactura Inversión (Equipamiento e Infraestructura)Factura

Factura")

6

Análisis de la Solicitud Tipo DesembolsoComprobante pago efectivo Remuneraciones * Una de las siguientes alternativas: - Comprobante de Transferencia. - Comprobante de depósito - Copia de cartola bancaria. Honorarios Gastos directos Contratos con personas jurídicas Arrendamiento, subarrendamiento o usufructo de bienes Gastos incurridos en la constitución de derechos Gastos servicios básicos asociados Inversión (Equipamiento e Infraestructura) * El comprobante de desembolso efectivo presentado puede ser respecto al pago de la remuneración o el pago de las cotizaciones. Será este comprobante presentado el que establezca la fecha de aceptación del gasto de la solicitud enviada.

* El comprobante de desembolso efectivo presentado puede ser respecto al pago de la remuneración o el pago de las cotizaciones. Será este comprobante presentado el que establezca la fecha de aceptación del gasto de la solicitud enviada..")

7

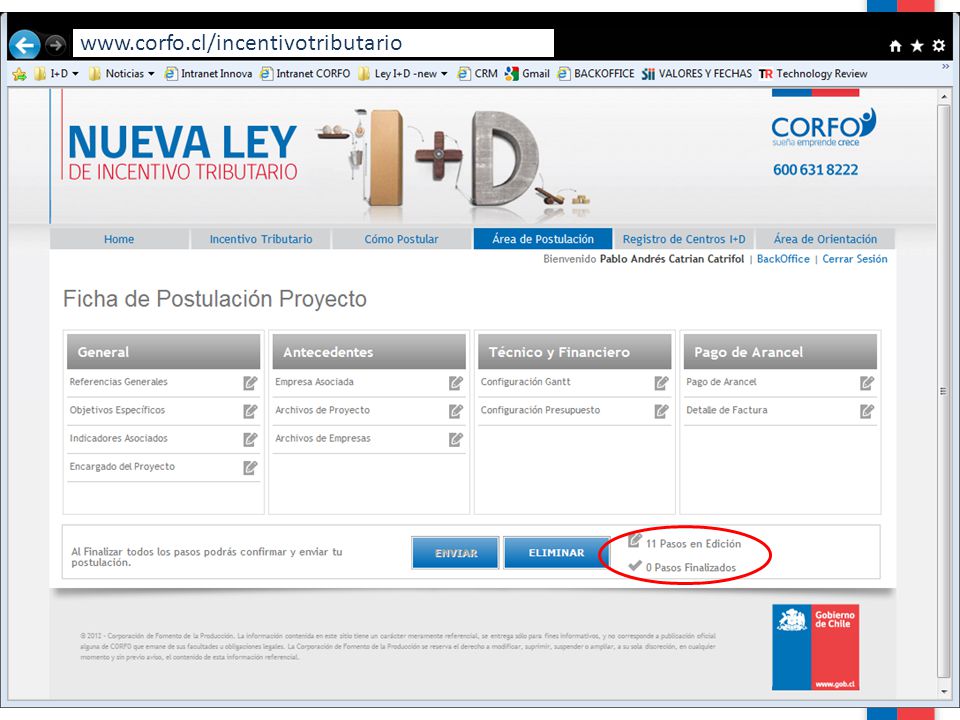

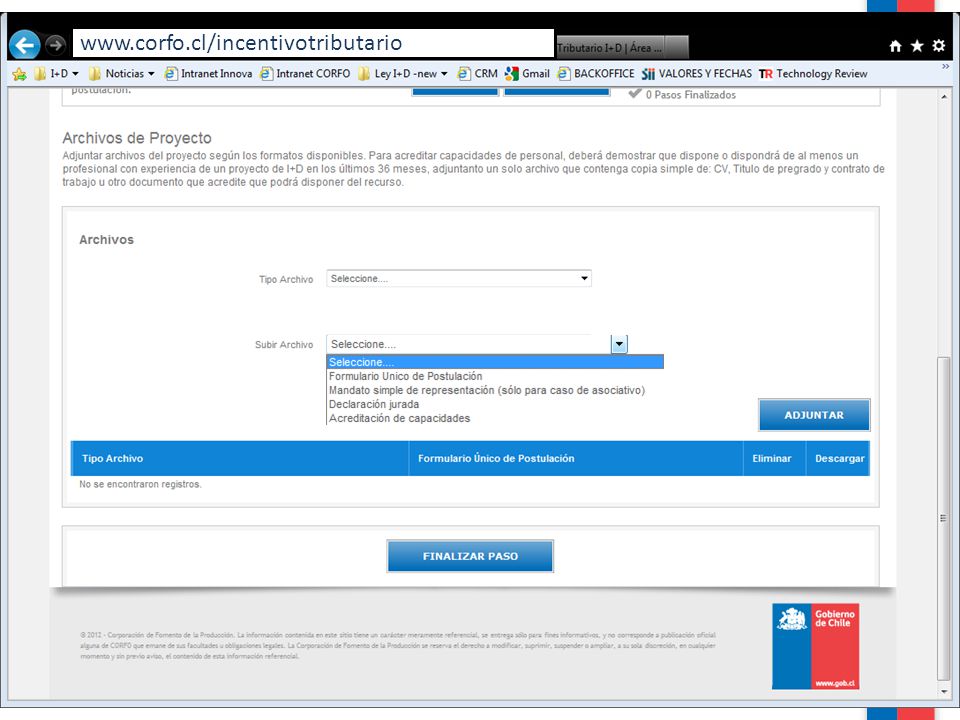

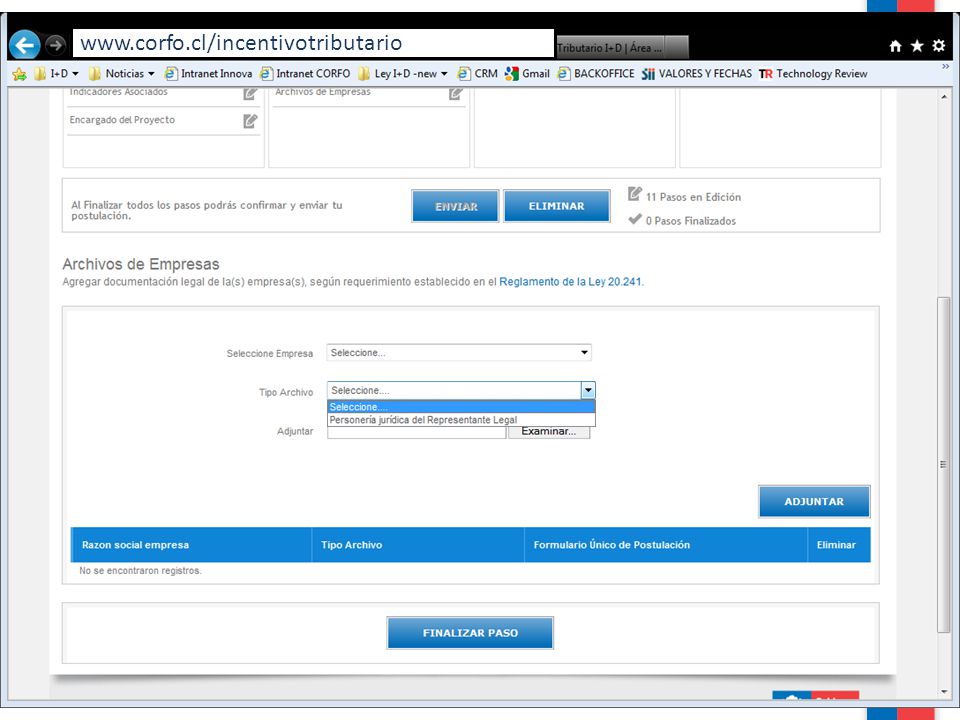

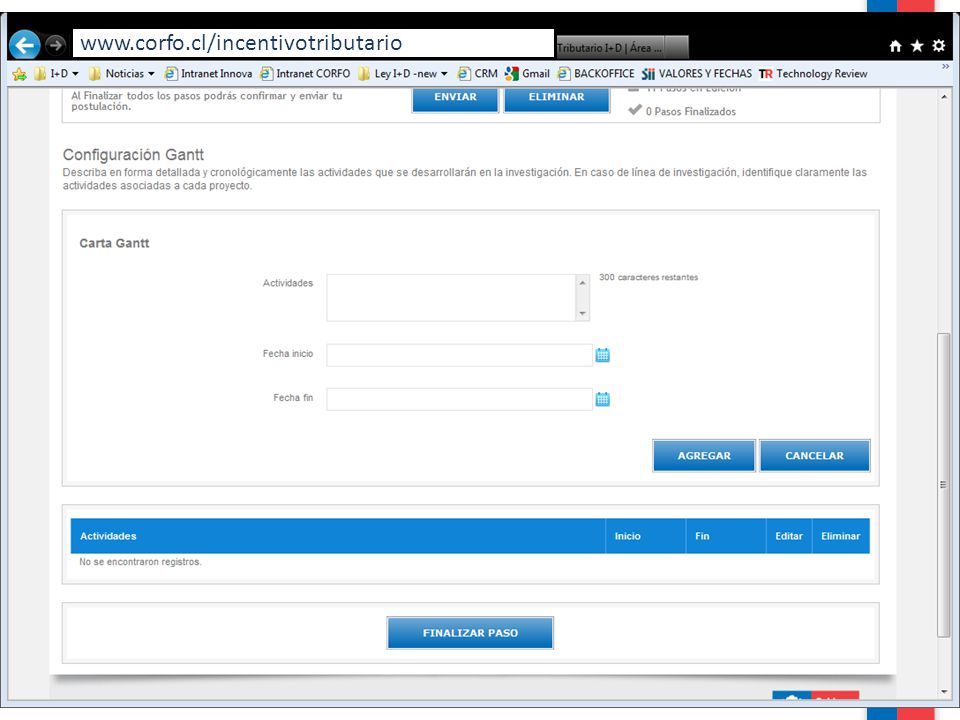

www.corfo.cl/incentivotributario

13

Al tiempo después…

14

Caso Práctico Ley I+D: “Robots EIRL” Ejecución del proyecto, durante los 18 meses E FM A M JJ A SO N D E FM A MJJA SON D O ND 01-11-13 Solicitud Intención 15-02-14 Último plazo rendición Financier a año anterior 15-02-15 Último plazo rendición Financier a año anterior Declaración Renta, Cargo 65% Gasto 31-03-14 DJ Corfo 01-05-15 Formalización de la intención E F Antecedentes Intención Acogida Monto: $ ????? Plazo : ??? meses 1230 MM$ ?? Remuneraciones y honorarios Gastos directos Contratos con personas jurídicas Arrendamiento, subarrendamiento o usufructo de bienes Gastos incurridos en la constitución de derechos Gastos servicios básicos asociados Cuota anual de depreciación de bienes físicos del activo inmovilizado ΣΣΣΣΣΣΣ

15

La empresa luego de 18 meses de haber comenzado su proyecto y de haber hecho la Intención de Acogerse, Formaliza el proyecto con los siguientes antecedentes. Hito 1: Solicitud de Intención presentada 01.11.1301.05.15 Hito 2: Solicitud de Certificación de Proyecto

16

PARTE 1: Presentación PARTE 2: Antecedentes de la empresa PARTE 3: Capacidades para desarrollar el proyecto PARTE 4: Contexto del proyecto PARTE 5: Antecedentes del proyecto PARTE 6: Impactos del proyecto/contrato PARTE 7: Desglose Anual de presupuesto PRINCIPALES CARACTERÍSTICAS

17

4.1. PROBLEMA / OPORTUNIDAD Situación actual relevante a la iniciativa propuesta Identificación de la problemática y/o la oportunidad que da origen al planteamiento del proyecto/contrato. 4.2. ESTADO DEL ARTE Descripción del marco teórico. Investigaciones o tecnologías existentes o en ejecución en el tema objeto de estudio y los planteamientos existentes al respecto. PRINCIPALES CARACTERÍSTICAS

18

TITULO ABREVIADO OBJETIVO GENERAL OBJETIVOS ESPECÍFICOS METODOLOGÍA Exponer sistemáticamente la información científica, técnica y empírica que fundamenta el planteamiento del proyecto y la elección de sus alternativas tecnológicas. Describir las técnicas, métodos y diseños experimentales, modelaciones, validación de modelos o de los atributos de la solución, etc. para la comprobación de la hipótesis y la obtención de los resultados. DESCRIPCIÓN DETALLA DE LAS ACTIVIDADES COMPONENTE DE INVESTIGACIÓN Y DESARROLLO Explicar brevemente cual es la investigación y/o desarrollo propuesta y cuál es el nuevo conocimiento y/o aplicación de los resultados de la investigación que se propone. Indicar claramente si se trata de un proceso o creación de un nuevo producto o servicio. PRINCIPALES CARACTERÍSTICAS

19

Caso Práctico Ley I+D: “Robots S.A.” Solicitud de certificación de Proyecto: Presupuesto Montos Presupuestados 1.- Línea de Investigación en “Energía”$ 475.000.000.- 1.1 Desarrollo de Combustibles a partir de “Hidrógenos activados” para Robots $ 250.000.000.- 1.2 Desarrollo de baterías de Grafeno para autonomía robótica $ 225.000.000.- 2.- Línea de Investigación en Robots para la minería$ 1.225.000.000.- 2.1 Desarrollo de Robots mineros autónomos para la minería a cielo abierto $ 550.000.000.- 2.1 Desarrollo de Robots para la minería subterránea $ 675.000.000.- 3.- Desarrollo de nuevas tecnologías para el tratamiento de aguas residuales $400.000.000.- TOTAL$ 2.100.000.000.-

20

Multiproyectos Empresa 1Empresa 2 Empresa n I+D Línea de Investigación 1 Línea de Investigación 2 Proyecto 1.1 Proyecto 1.2 Proyecto 1.n Proyecto 2.1 Proyecto 2.2 Proyecto 2.n Proyecto 3 Proyecto 4 Proyecto n Características Cada proyecto dentro de una línea de investigación tiene: Estado del arte común para todos los proyectos bajo la línea Metodología Individual Presupuesto Individual Carta Gantt Individual Cada proyecto fuera de una línea de investigación tiene Estado del arte individual Metodología Individual Presupuesto Individual Carta Gantt Individual

21

www.corfo.cl/incentivotributario

30

Caso Práctico Ley I+D: “Robots S.A.” Solicitud de certificación de Proyecto: Análisis de desembolsos mas objetados Tipo DesembolsoTipo de Desembolsos objetados Remuneraciones Personal Administrativo Secretarias Consultorías de postulación Personal ligado a exclusiones Costos intangibles de RRHH Honorarios Gastos directos Materiales de oficina (SB) Seguros de Inmuebles (SB) Materiales de Difusión Materiales construcción prototipos y plantas de gran escala Publicaciones y traducciones Arancel postulación Contratos con personas jurídicasContratos ligado a exclusiones Arrendamiento, subarrendamiento o usufructo de bienes Arriendo ligado a exclusiones Sobrevalorización arriendos Gastos incurridos en la constitución de derechos Solicitudes de protección directa en oficinas de patentes internacionales Gastos servicios básicos asociadosTope de 5% Inversión (Equipamiento e Infraestructura) Intangibles (son amortizables) Infraestructura y Equipamiento productivo

Seguros de Inmuebles (SB) Materiales de Difusión Materiales construcción prototipos y plantas de gran escala Publicaciones y traducciones Arancel postulación Contratos con personas jurídicasContratos ligado a exclusiones Arrendamiento, subarrendamiento o usufructo de bienes Arriendo ligado a exclusiones Sobrevalorización arriendos Gastos incurridos en la constitución de derechos Solicitudes de protección directa en oficinas de patentes internacionales Gastos servicios básicos asociadosTope de 5% Inversión (Equipamiento e Infraestructura) Intangibles (son amortizables) Infraestructura y Equipamiento productivo")

31

Resolución n° : XXX De Fecha: 01-07-15 Titulo proyecto: Proyectos I+D empresa Robots EIRL, periodo 2013 – 2016 Monto Certificado : MM$ 1.800 Plazo Proyecto : 44 meses Caso Práctico Ley I+D: “Robots S.A.” Resultado de la solicitud de Certificación Calendario de fiscalización N°Tipo Periodo de Fiscalización Fecha Fiscalización Considera DesdeHasta Envío on- line Visita Terreno 1TécnicaFebrero 2013Diciembre 2013Enero 2014X Final Técnica y Financiera Enero 2014Julio 2014Agosto 2014XX

32

Caso Práctico Ley I+D: “Robots S.A.” Rectificación Declaraciones de Impuestos E FM A M JJ A SO N D E FM A MJJA SON D O ND Rectifica Declaración 35% Crédito Rectifica Declaración 35% Crédito 01-05-15 Formalización de la intención E F 01-07-15 Resolución de Aprobación

33

Al tiempo después…

34

Modelo Seguimiento Proyectos E FM AM JJA S ON D E FM A MJJA SO N DJAS OND 01-07 Solicitud Certificación 01-09 Resolución Aprobación Inicio Proyecto 01/07 15-02 Último plazo rendición Financiera año anterior 15-02 Último plazo rendición Financiera año anterior Declaración Renta Cierre Proyecto 01-07 Fiscalización Técnica Declaración Renta 31-03 DJ Corfo 31-03 DJ Corfo 01-07 Fiscalización Técnica 01-10 Fiscalización Técnica y Financiera Fin Proyecto 01/09 01-11 Visita Terreno Técnico / Financiera E FM A M 31-03 DJ Corfo Declaración Renta Antecedentes Proyecto Certificado Monto: $ 1.800.000.000.- Plazo : 44 meses 1230 MM$ 800 MM$ 700 MM$ 300 Remuneraciones y honorarios Gastos directos Contratos con personas jurídicas Arrendamiento, subarrendamiento o usufructo de bienes Gastos incurridos en la constitución de derechos Gastos servicios básicos asociados Cuota anual de depreciación de bienes físicos del activo inmovilizado Cargo RUT Nombre Tipo Documento N° Documento Fecha Documento Fecha pago efectivo Sueldo Imponible o Total Boleta Honorario Horas Totales contratadas Horas dedicadas proyecto Rut proveedor Nombre proveedor Glosa / Justificación Tipo Documento N° Documento Fecha del documento Fecha Pago Efectivo Total Factura Monto de la factura con cargo al proyecto Rut proveedor Nombre proveedor Glosa / Justificación Tipo Documento N° Documento Fecha del documento Fecha Pago Efectivo Total Factura Monto de la factura con cargo al proyecto Años de Vida útil Utilizado Cód. vida útil en tabla del SII Plazo rendición año tributario anterior : 15 de febrero de cada año 4

35

Modificaciones Contrato y Proyectos Se debe informar todos los cambios en el desarrollo de un contrato o proyecto Corfo debe pronunciarse sobre estos Corfo informará al SII en los casos que corresponda

36

Sin Ley, sin gasto aceptado Sin Ley y 100% de gasto aceptado Con Ley I+D Ingresos operacionales 4.270.000.000 Costos operacionales -2.000.000.000 Gasto en I+D Aceptado --800.000.000-520.000.000 Utilidad Antes de Impuesto 2.270.000.0001.470.000.0001.750.000.000 Subtotal Impuesto a pagar (20%) 454.000.000294.000.000350.000.000 Crédito Tributario Ley 20.241 00-280.000.000 Total Impuesto a Pagar 454.000.000294.000.00070.000.000 % de I+D a gasto0%100%65% Beneficio tributario del gasto0%20%13% Beneficio Tributario del crédito (Ley I+D)0% 35% Beneficios Tributarios Totales0%20%48% Valor real de la Inversión de I+D 800.000.000640.000.000416.000.000 Δ de beneficios respecto a la Ley de I+D48%28%0% Supuesto: Inversión I+D de $800.000.000

Crédito Tributario Ley Total Impuesto a Pagar % de I+D a gasto0%100%65% Beneficio tributario del gasto0%20%13% Beneficio Tributario del crédito (Ley I+D)0% 35% Beneficios Tributarios Totales0%20%48% Valor real de la Inversión de I+D Δ de beneficios respecto a la Ley de I+D48%28%0% Supuesto: Inversión I+D de $")

37

Supuesto: 2do año ejecución = $700.000.000 3er año ejecución = $300.000.000 Ítem Año 2 +Ingresos operacionales 3.270.000.000 -Costos operacionales - 1.800.000.000 -Gasto en I+D Aceptado - 455.000.000 =Utilidad Antes de Impuesto 1.015.000.000 -Impuesto a pagar (20%) 203.000.000 -Crédito Tributario Ley 20.241 -245.000.000 =Impuesto a Pagar 0 Año 3 3.250.000.000 - 2.300.000.000 - 195.000.000 755.000.000 151.000.000 - 147.000.000 4.000.000 42.000.000 + 105.000.000 Provisionado Crédito del periodo Imputación de los beneficios

Crédito Tributario Ley =Impuesto a Pagar 0 Año Provisionado Crédito del periodo Imputación de los beneficios")

38

GRACIAS www.corfo.cl/incentivotributario infoincentivotributario@corfo.cl InnovaChile de Corfo

Presentaciones similares

>")

![Presentación de Propuestas [Nombre del Problema] Programa Proveedores de Clase Mundial [Nombre Responsable de Propuesta] [Nombre Empresa] [Día Mes Año]](/11/3147078/big_thumb.jpg "Presentación de Propuestas [Nombre del Problema] Programa Proveedores de Clase Mundial [Nombre Responsable de Propuesta] [Nombre Empresa] [Día Mes Año]>")