Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRESTANIC Fondo Nicaragüense Para el Desarrollo Comunitario

“En el campo y la ciudad, Prestanic es la oportunidad”

2

¿Quiénes Somos? PRESTANIC, institución dedicada a la atención crediticia del sector de la micro y pequeña empresa urbana y rural. Creada en diciembre de 1991, como alternativa para la atención financiera al sector rural, dada la importancia que el agro tiene para el desarrollo económico de nuestro país.

3

Historia y Desarrollo 1991: Creado por CEPAD como un departamento de crédito 1997: Comienzo del proceso de autonomía 2000: Entidad independiente con personalidad jurídica …

4

Historia y Desarrollo …

: PRESTANIC se ha consolidado como entidad, ha incrementado sus operaciones, se instalaron oficinas adicionales en las zonas norte, central y pacífico del país, ha diversificado sus productos y sus fuentes de financiamiento.

5

A Febrero 2008(US $): Cartera Vigente: 17,108,617 Préstamos: 14’446 Oficinas: 13 Oficinas

: Cartera Vigente: 17,108,617 Préstamos: 14’446 Oficinas: 13 Oficinas")

6

MONTOS DESEMBOLSADOS 1991 A 2007

US $76,724,228 en préstamos

7

Préstamos 51,288 préstamos a clientes

8

Ubicación de las sucursales

9

CARTERA VIGENTE POR ACTIVIDAD MONTOS US$ 17,108,617

10

CUENTAS DE BALANCE DE PRESTANIC A DICIEMBRE 2007

11

(Fondo de Credito Rural) (Programa de Desarrollo Local)

Fondeos FONDEAGRO FCR (Fondo de Credito Rural) WCCN Prestanic NICAFund PRODEL (Programa de Desarrollo Local)

WCCN. Prestanic. NICAFund. PRODEL. (Programa de Desarrollo Local)")

12

Calificaciones y Redes

BBB + _______________________ Redes SinRiesgo S.A.

13

Las Microfinanzas Rurales

El sector de las microfinanzas ha experimentado un crecimiento constante. Las IMFs afiliadas a ASOMIF han crecido cerca del 27 % por año, pasando de un poco más de 130 mil clientes, con una cartera de US $53.6 millones en 2001 a cerca de 320 mil clientes con un monto de US $195 millones de dólares a junio del 2007. En este proceso de crecimiento se observan las dos tendencias típicas de la expansión, por un lado, IMFs que se transforman en Instituciones reguladas tal como lo ha hecho Findesa, Fama y próximamente otras tres. Por otro lado, se observa a los Bancos bajando al sector de la Microempresa, como lo está haciendo Bancentro, BAC y muy pronto el BDF. Llama la atención, sin embargo, la tendencia de expansión de la banca hacia el sector comercio y consumo. La cartera bruta de los bancos de junio 2006 a junio 2007 creció el 27.9 % pasando de CS $27, millones a CS $35, millones, pero el peso de la cartera agropecuaria bajó del % en junio del 2006 al % a junio del 2007.

14

Las Microfinanzas Rurales

Este comportamiento es distinto en las IMFs afiliadas a ASOMIF que en el mismo período junio 2006 a junio 2007, creció el 30.3 % al pasar de US $148.7 millones a US $193.7 millones, pero el peso de la cartera agropecuaria pasó de % en junio del 2006 a 46.0 % a junio del 2007. Otra de las características distintivas de esta expansión es la geográfica. En junio del 2007 los bancos en su conjunto tenían una red de 228 oficinas entre sucursales y ventanillas, el 52.8 % (152) estaban concentradas en Managua, mientras las IMFs afiliadas a ASOMIF contaban con 228 oficinas con solamente el 20.1 % (46) en Managua.

estaban concentradas en Managua, mientras las IMFs afiliadas a ASOMIF contaban con 228 oficinas con solamente el 20.1 % (46) en Managua.")

15

Las Microfinanzas Rurales

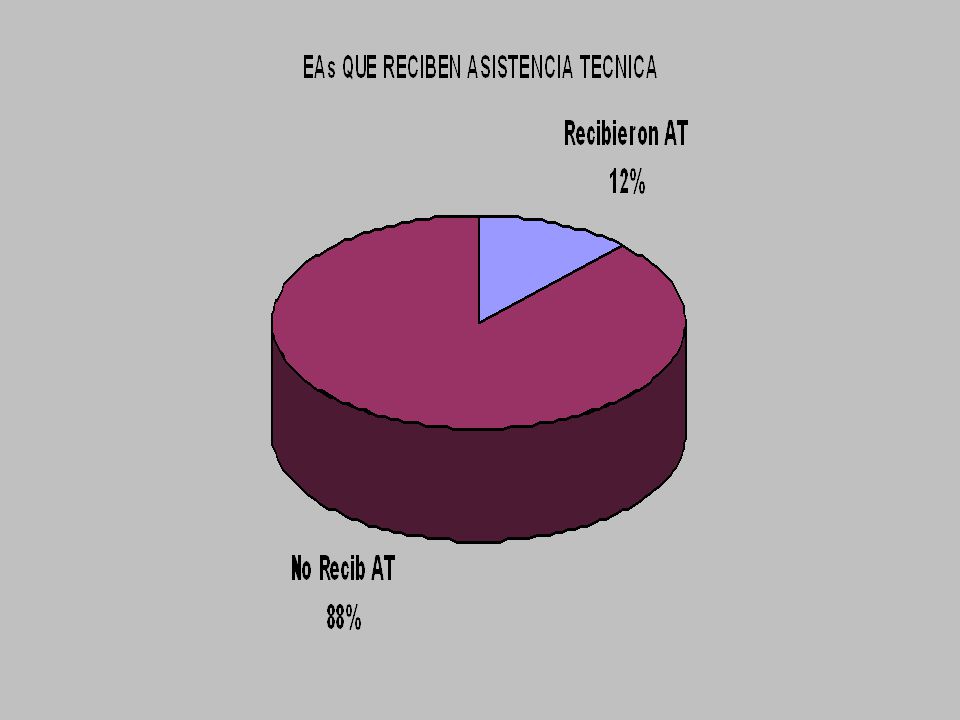

Esta orientación mayoritariamente rural y agropecuaria por parte de las IMFs se manifiesta en el alcance hacia zonas bastantes alejadas, en especial en los municipios de pobreza severa y alta donde la cartera de ASOMIF representa el 40.2 % del total, mientras el 15.6 % de la cartera se concentra en municipios de pobreza media. El profesionalismo que vienen impulsando las IMFs en Nicaragua ha contribuido a mejoras importantes en los estándares de desempeño, en la aplicación de las mejores prácticas en microfinanzas, en los procesos de calificación y transparencia, y por supuesto en mejores niveles de eficiencia y en consecuencia en la reducción paulatina de las tasas de interés.

25

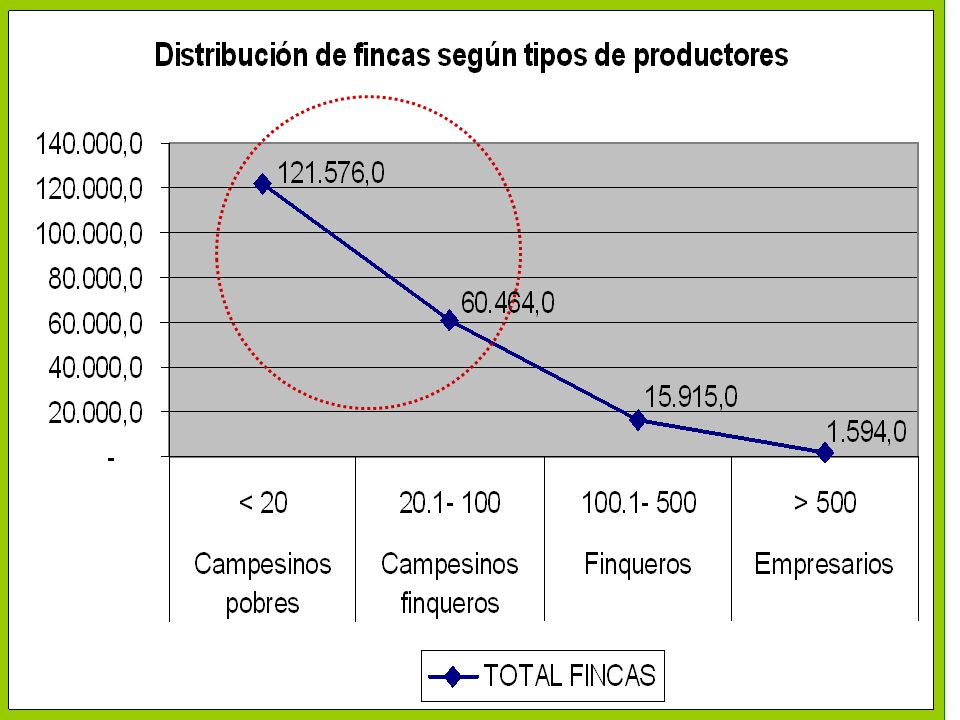

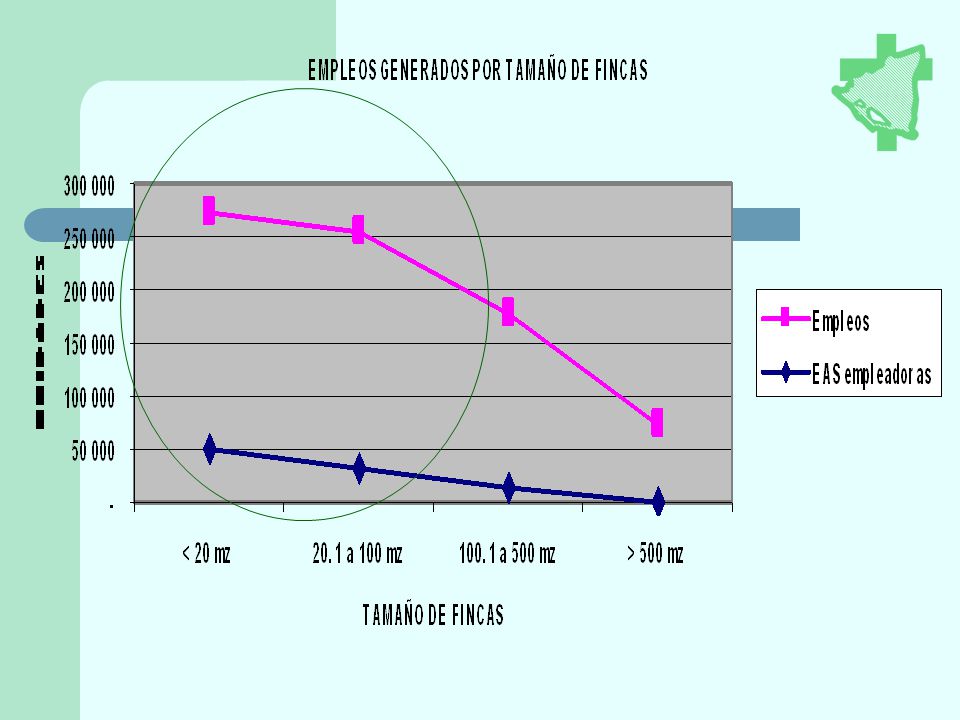

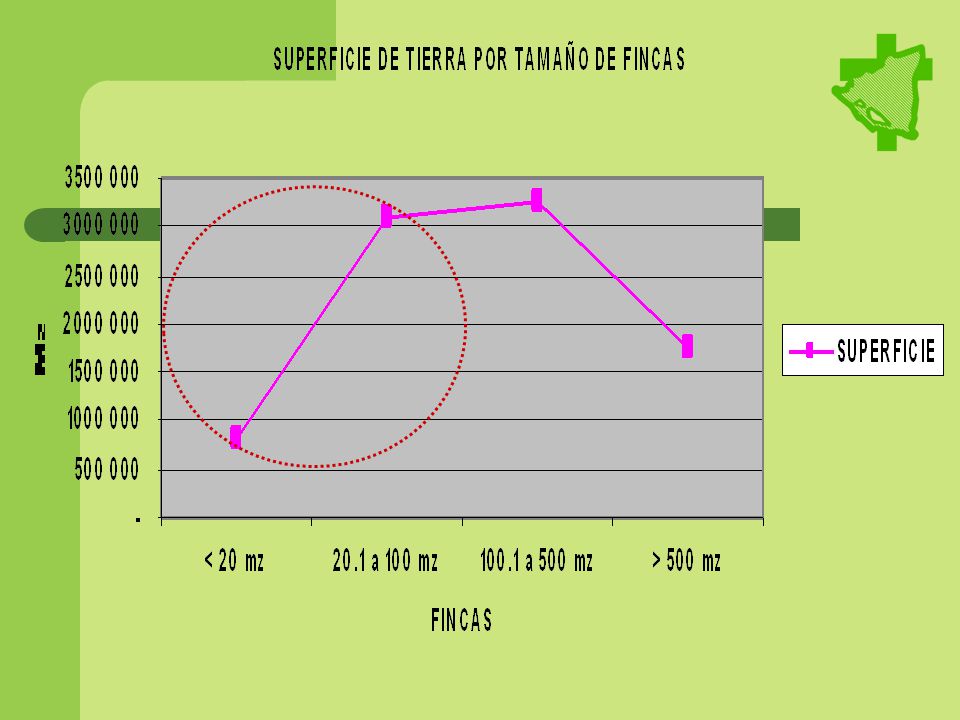

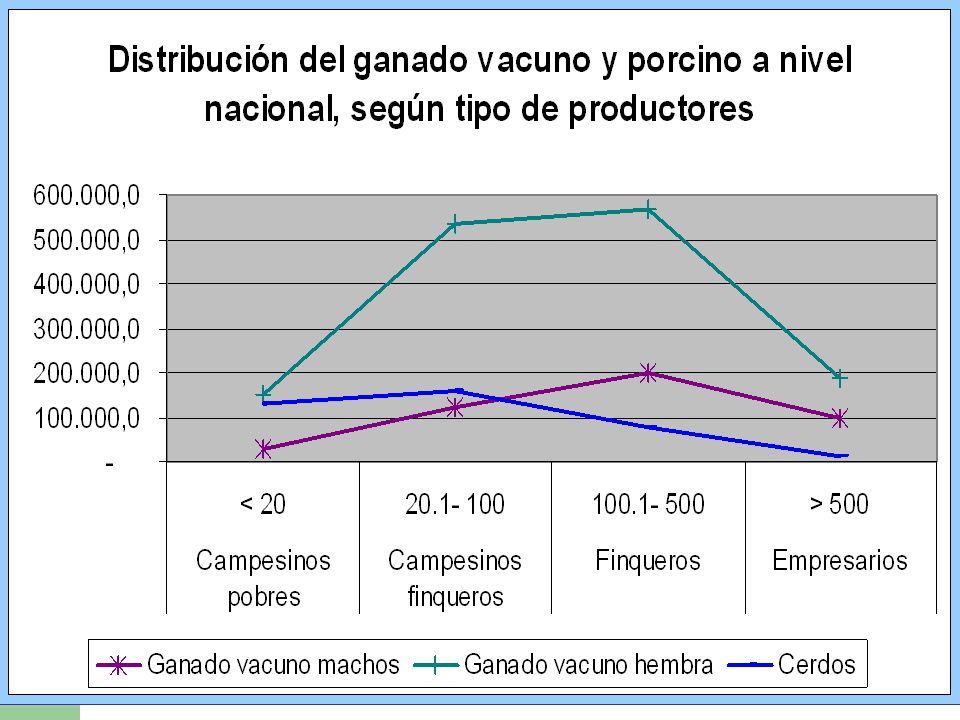

EL PESO DE LOS PEQUEÑOS Y MEDlANOS PRODUCTORES

Casi 200 mil Pequeños y medianos productores. Controlan el 70% del área cultivada a nivel nacional y el 51% del área ganadera. Generan cerca del 60% del valor bruto de producción del sector agropecuario. Producen más riquezas que los empresarios y los finqueros. Generan el 63 % del empleo agrícola y el 48 % del empleo en la ganadería.

26

CARACTERÍSTICAS DEL SECTOR RURAL DE NICARAGUA

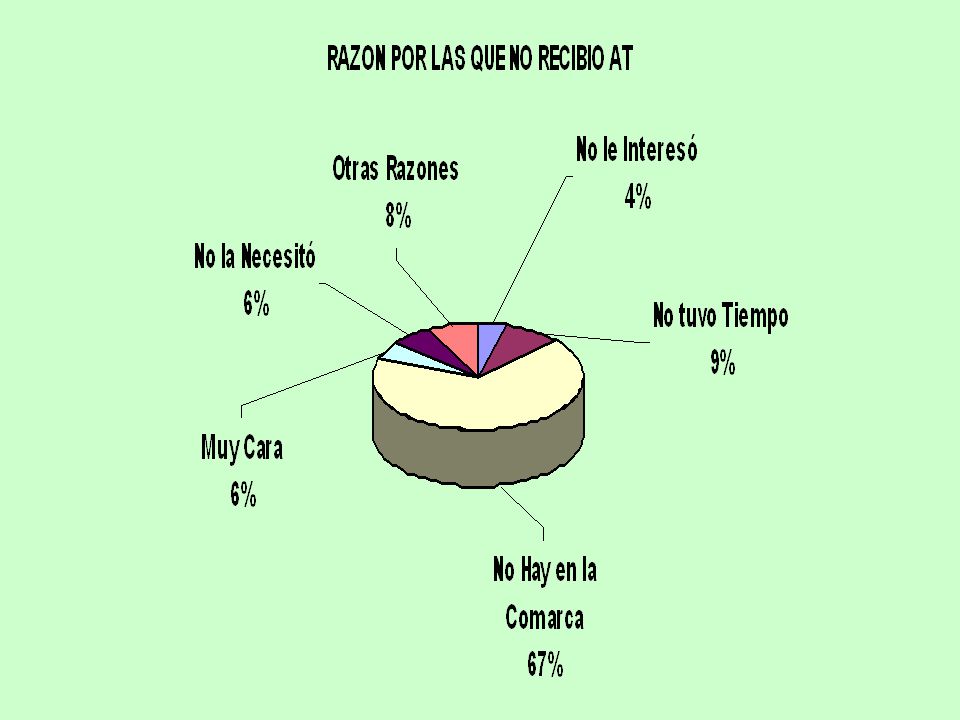

Población dispersa y con problemas de comunicación. Lenta reconstitución de la red comercial. Estacionalidad de las actividades agropecuarias y de los ingresos. Unidades Económicas Agropecuarias con diversas fuentes de ingresos. Las actividades de comercio y servicio están ligadas a la actividad agropecuaria. Baja rentabilidad de las actividades agropecuarias. Limitada capacidad de innovación tecnológica. Pobreza y migración rural. Fluctuación de precios de productos agrícolas. Ausencia de crédito de Largo plazo. No existen registros confiables de la propiedad.

27

SE PUEDE TENER UNA ORIENTACION RURAL EN LAS IMFs?

La experiencia nos indica que sí se puede. Teniendo en cuenta lo siguiente: 1. Se requiere especialización. Contar con personal con conocimiento del sector rural y de las actividades agropecuarias (agrónomos). 2. Contar con una tecnología crediticia que se ajuste a las características de los usuarios. (tamaño de los préstamos, plazos, y tasas de interés en función de las actividades a financiar). 3. Planes de pago de acuerdo al flujo de caja. Tener en cuenta el ciclo vegetativo de los cultivos y el tiempo adecuado de la comercialización. 4. Seleccionar zonas agroecológicas y definir los tipos de cultivos que presentan mejores rendimientos en dichas zonas. 5. Mantener una diversificación de los rubros financiados en las distintas zonas agroecológicas. 6. Definir el ámbito geográfico de cada zona, unos 30 km, como Radio de Acción.

. 2. Contar con una tecnología crediticia que se ajuste a las características de los usuarios. (tamaño de los préstamos, plazos, y tasas de interés en función de las actividades a financiar). 3. Planes de pago de acuerdo al flujo de caja. Tener en cuenta el ciclo vegetativo de los cultivos y el tiempo adecuado de la comercialización. 4. Seleccionar zonas agroecológicas y definir los tipos de cultivos que presentan mejores rendimientos en dichas zonas. 5. Mantener una diversificación de los rubros financiados en las distintas zonas agroecológicas. 6. Definir el ámbito geográfico de cada zona, unos 30 km, como Radio de Acción.")

28

SE PUEDE TENER UNA ORIENTACION RURAL?

7. Procurar la diversificación de cultivos por parte de los productores a financiar. 8. Monitoreo permanente de los precios nacionales e internacionales de los rubros a financiar, con el fin de tomar decisiones. 9. Contar con criterios claros para el otorgamiento de los montos y plazos, así como una política prudente de gradualidad de los clientes. 10. Coordinación con otras instituciones locales que brinden asistencia técnica u otro tipo de apoyo a la producción. 11. Estar consciente que el financiamiento a largo plazo es una necesidad de los productores rurales. 12. Se requiere una clara voluntad política de asumir mayores riesgos y compromiso con el desarrollo. 13. Decisión de sacrificar utilidades, ya que comúnmente las tasas de interés agropecuarias son más bajas que las tasas en el sector comercial. A manera de ejemplo: si PRESTANIC reduce su concentración agropecuaria del 76 % al 60 %, las utilidades se incrementarían en US $700,000.00, si la concentración agropecuaria la redujera al 50 % las utilidades se incrementarían en US $1,000,

29

¡Gracias!

Presentaciones similares