Descargar la presentación

La descarga está en progreso. Por favor, espere

3

Balcanización de los mercados concentradores: ganadores y perdedores Lic. Ricardo Delgado Director Lic. Ricardo Delgado

4

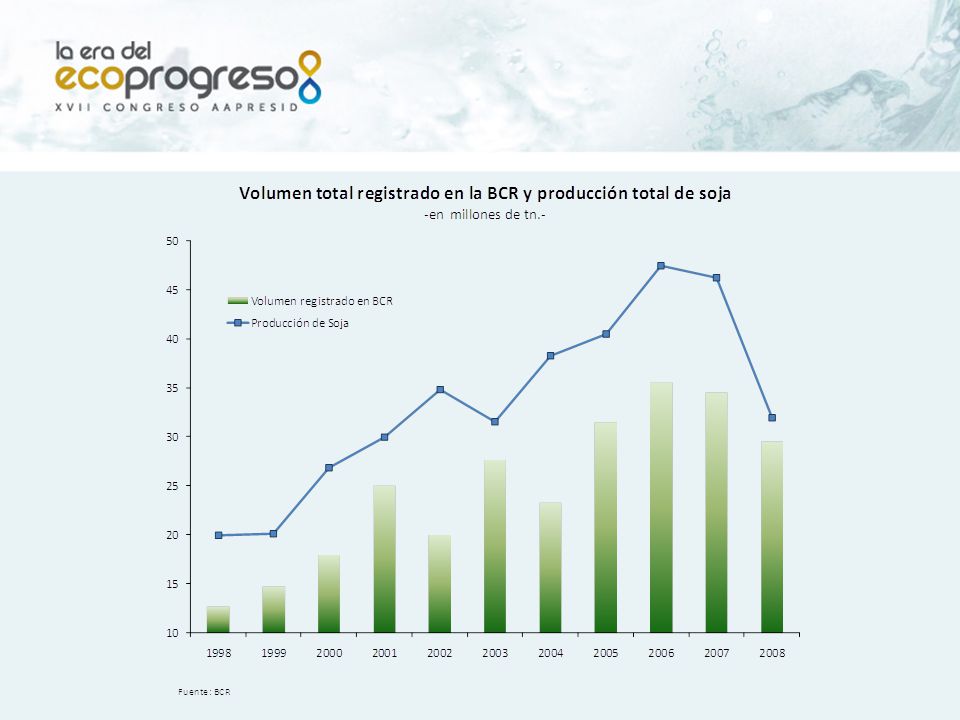

Motivación ¿ Por qué es cada vez menor el volumen de grano que al llegar a las bolsas interviene en el proceso de formación de precios?

5

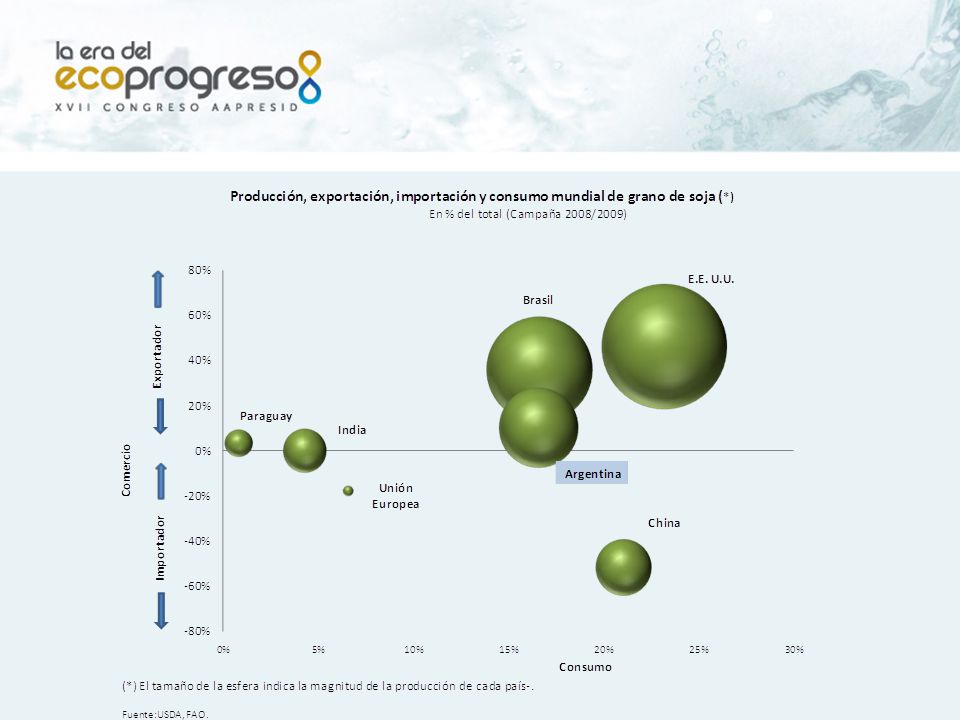

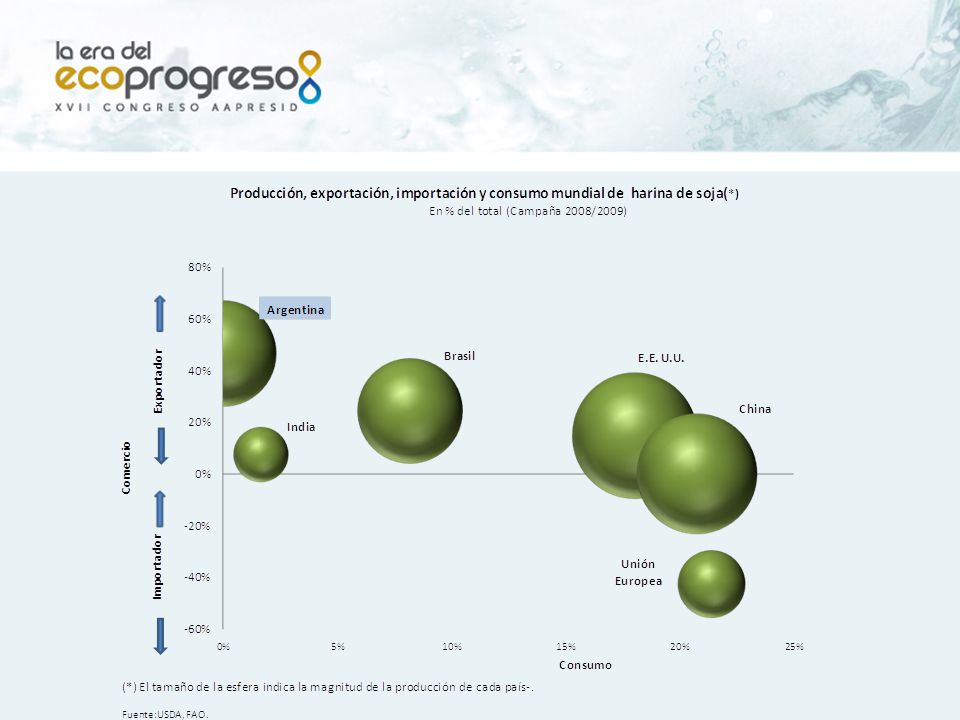

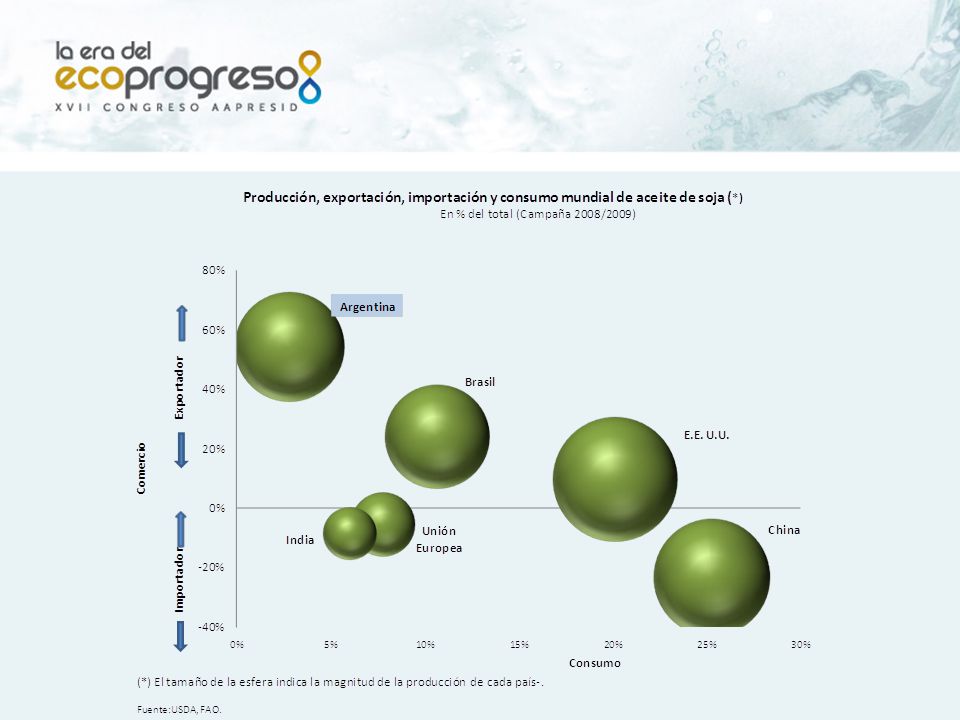

On »Es el principal cultivo. »Representa más de la mitad de la producción agrícola. »Explica un cuarto de las exportaciones totales. »Atrae grandes inversiones. »Es fuente esencial de divisas y recursos tributarios. La gravitación del complejo sojero

6

Sector Primario Sector Industrial Comercialización Sector Etapa InsumosProducciónAcopio Industria de Molienda Industrias Derivadas Mercado Interno Exportación - Semillas - Fertilizantes - Agroquímicos - Maquinarias - Servicios para el agro - Transporte - Almacenamiento - Acondicionamiento - Clasificación - Distribución logística - Productores primarios - Empresas proveedoras de Semillas y Fertilizantes - Proveedores de maquinarias - Asistencia técnica - Otros - Transporte - Acopiadores - Cooperativas - Productores - Industriales - Exportadores Mercado Interno -Mayoristas -Gdes. cadenas -Minoristas -Otras Industrias Mercado Externo -Traders -Brokers -Consumidores direct. Actividades / Rubros Participantes - Almacenamiento -Der.aceite crudo - Acondicionamiento -Alimentos p/ animales - Clasificación -Alimentos -Dist. logística -Químicas -Farmacéuticas - Empresas Nacionales - Empresas Multinacionales - Cooperativas El complejo sojero

7

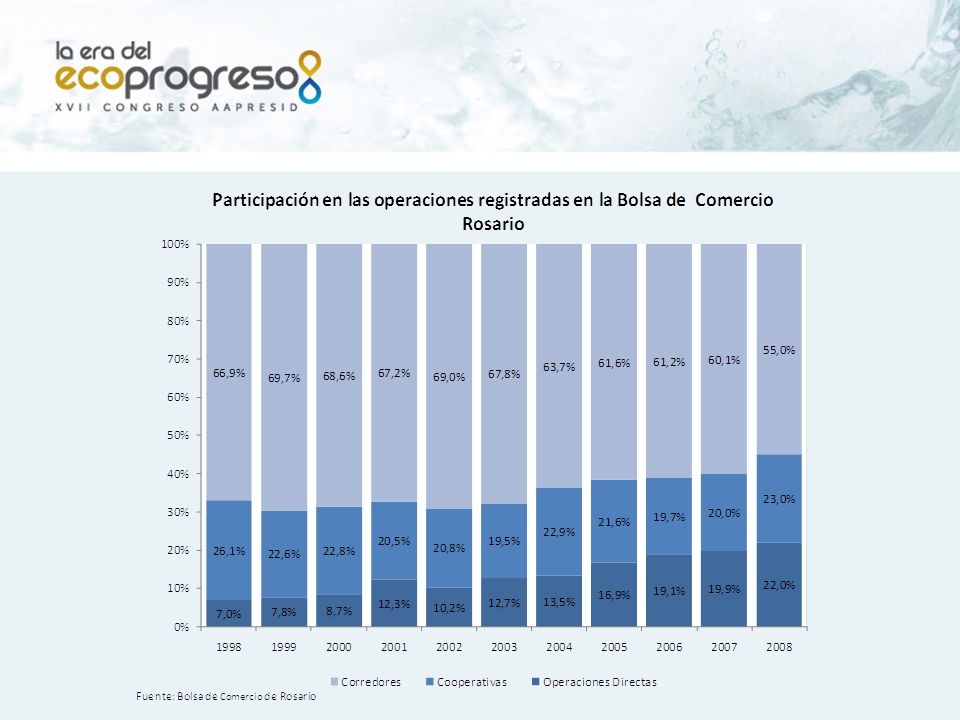

7 El corredor en la cadena de comercialización Bolsa Corredor Cámara

11

On »La Argentina es el principal exportador mundial de aceite. »Más de 70% de la producción se procesa. »Las 10 principales plantas de crushing explican 70% de la capacidad total. »Seis empresas controlan más del 80% de la molienda. »Las primeras 8 empresas explican 90% de las exportaciones de soja. La gravitación del complejo sojero

12

On »Facilitar la circulación de los bienes. »Alcanzar una formación objetiva de los precios. »Promover el desarrollo de los mercados de productos, capital y otros activos. »A través de los precios, racionar y asignar recursos. »Distribuir la riqueza. El valor social de los mercados y el precio

13

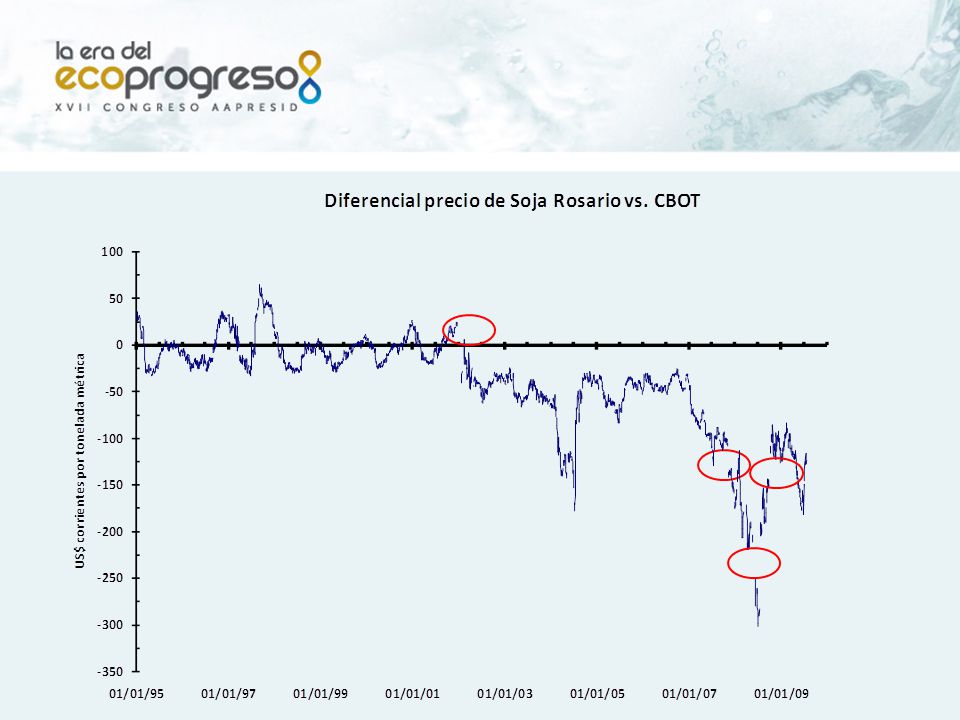

»Comunidad de negocios altamente especializada. »Complejo agroindustrial de escala global. »Concentración geográfica de las operaciones. »Posibilidad de generar precios representativos. »Creciente disociación entre precios internacionales y locales. La importancia de los mercados propios

15

La construcción del mercado Registrar contratos “Descubrir precio” Mercados sólidos y representativos

20

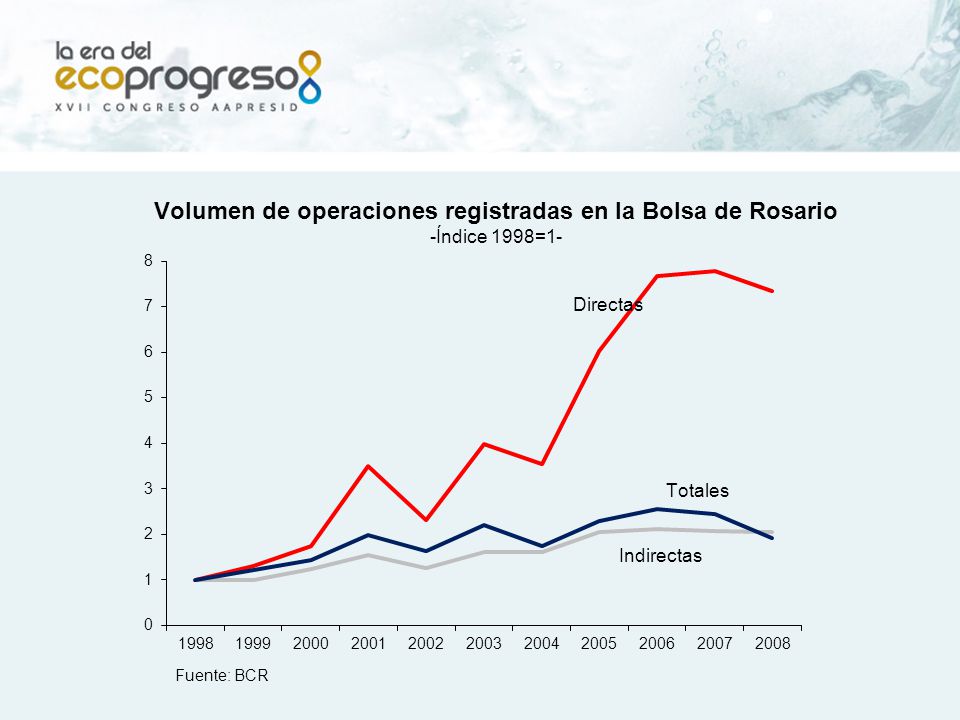

La balcanización de los mercados Pérdida de gravitación de los mercados institucionales Menor volumen de granos “descubriendo precio” Precios poco representativos

21

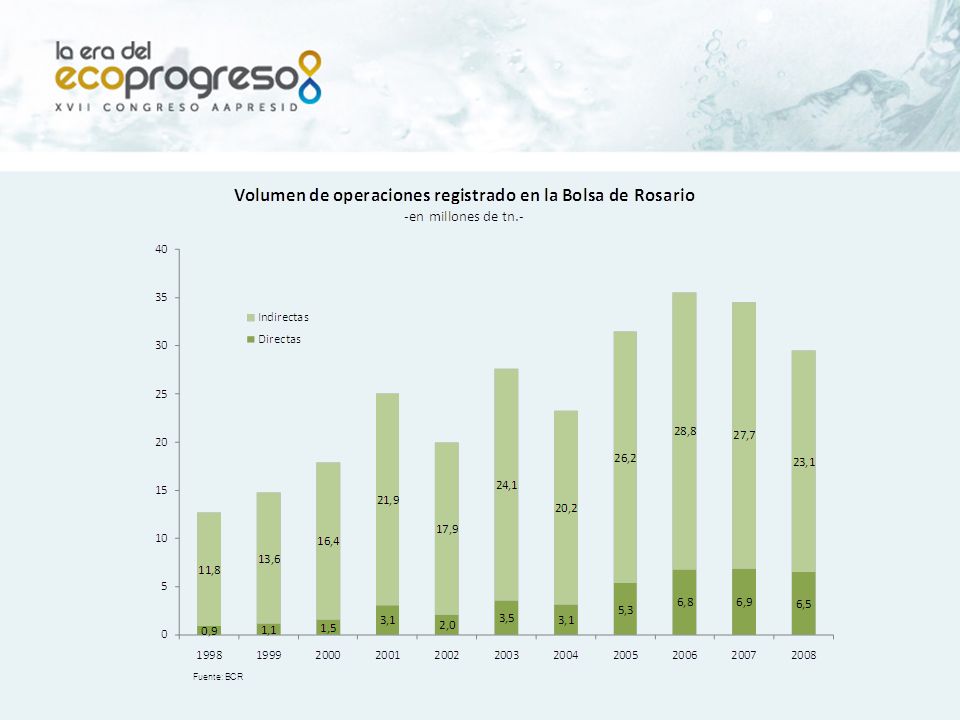

On »No todo lo registrado corresponde a operaciones que pujan para obtener un precio. Por ejemplo, las operaciones a fijar, que son muy relevantes, no ayudan a formar precio. »Las operaciones con entrega inmediata y las operaciones forward sí ayudan a formar precio (disponible y futuro respectivamente). »En soja, más de la mitad de las operaciones realizadas en 2008 fueron “a fijar” según la BCR. »El porcentaje de las operaciones registradas en BCR con participación de intermediario que podrían haber formado precio con entrega inmediata durante 2008/2009 fue de 13% sobre el total de la cosecha. El problema del free riding

. »En soja, más de la mitad de las operaciones realizadas en 2008 fueron a fijar según la BCR. »El porcentaje de las operaciones registradas en BCR con participación de intermediario que podrían haber formado precio con entrega inmediata durante 2008/2009 fue de 13% sobre el total de la cosecha. El problema del free riding.")

22

Los factores que explican la balcanización Marco institucional Estrategias competitivas Dinámica de los mercados

23

»Conjunto de reglas formales e informales. »Reduce la incertidumbre. »Define la estructura de incentivos y la distribución de ingresos. »No necesariamente es eficiente. » Estabilidad no es sinónimo de inmovilidad absoluta. El marco institucional

24

On »La pérdida de gravitación de los mercados formales, la reducida representatividad de los precios y la creciente difusión de las operaciones directas son consecuencia de una determinada estructura de incentivos. »Aunque este marco de intervenciones múltiples por parte del Estado no facilita el funcionamiento de los mercados formales, son los distintos actores privados los responsables básicos de generar su propia regulación en un gradual camino hacia la superación y el mejor funcionamiento. En busca de incentivos adecuados

25

Las estrategias competitivas Liderazgo total en costos. Elevado market share, acceso a materias primas, fuertes inversiones. Costos Crear algo que sea percibido como único. Inversión elevada, I&D, muy buena calidad del producto, atención al cliente. Diferenciación Enfocarse en un segmento o mercado geográfico. Diferenciación o costos inferiores para satisfacer un objetivo particular. Enfoque o alta segmentación

26

»Participan en un mercado oligopsónico, por lo que la coordinación es relativamente sencilla. »No tienen incentivos a competir por precios en el mercado. »Prefieren las operaciones directas que no implican pujas dentro del mercado. »Tienen fuertes incentivos a asegurarse la originación. »Las operaciones a “fijar precio” les resultan muy convenientes. »Tienden a integrarse verticalmente. »Pueden aprovechar asimetrías de información. »Realizan grandes inversiones en busca de economías de escala. Demanda final: liderazgo en costos

27

»Reducida coordinación a nivel sectorial. »Crecientes incentivos a aprovechar las economías de escala. »Las operaciones directas pueden ser priorizadas desde una racionalidad cortoplacista para evitar intermediarios comerciales. »La conducta que individualmente puede ser racional a nivel de mercado termina perjudicándolos. »Padecen la asimetría de información y la falta de precios representativos. Productor: liderazgo en costos

28

»Vínculo estrecho con el productor a partir de su cercanía geográfica. »Ofrece una multiplicidad de servicios desde la intermediación hasta la financiación. »Enfrenta creciente competencia de nuevas tecnologías de almacenaje y de prácticas comerciales como la operatoria “a fijar precio”. »Tiene incentivos para priorizar las operaciones directas. »Es un eslabón necesario, en particular para los productores pequeños. »Creciente competencia del exportador que se integra verticalmente. Acopio: enfoque

29

»Es unánime la crítica a la intervención del Gobierno Nacional. »A los productores les preocupa la falta de mercados formadores de precios. Dicen que los precios son poco “representativos y transparentes”. Sufren la asimetría de información. »Los acopiadores coinciden con los productores. »Ambos reconocen operar en forma directa y algunos no tienen una posición tomada respecto de la conveniencia de utilizar a los intermediarios. »La demanda final plantea que la bolsa no genera seguridad de originación. »La gran mayoría alerta sobre las consecuencias de la operatoria “a fijar precio”. »En contextos de baja producción: “sálvese quién pueda” La visión de los actores clave

30

»En el corto plazo puede haber muchos ganadores…. »En el mediano y largo pierden todos los actores: »Pierde el productor »Pierde el comprador final »Pierde el comercio »Pierde el agente bursátil »Pierde el Estado »Pierde la sociedad Ganadores y perdedores

31

»No se puede construir desde el “sálvese quién pueda”. »Hay una oportunidad para recuperar el liderazgo perdido. »El desafío es construir mercados robustos que generen valor para la sociedad. »Es necesario generar reglas de juego que estimulen la formación de mercado. »Y por el contrario desarticular los limitantes. »La construcción de consensos y visiones compartidas es el punto de partida. »La autoregulación equilibrada es el mejor seguro contra la pérdida de libertad. Reflexiones finales

Presentaciones similares