Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Plataforma público – privada de financiamiento para la Pequeña Agricultura Instituto de Desarrollo Agropecuario Mayo 2008

2

Algunos datos de Indap Creado hace más de 40 años para apoyar el desarrollo de la Pequeña Agricultura. A través de 15 Direcciones Regionales y 110 Agencias de Área, atiende a alrededor de 120.000 Pequeños Agricultores de un universo estimado de 270.000 En promedio recibieron: –U$S 1.300 en créditos –US$ 1.100 en subsidios

3

El Diagnóstico año 2002 Indap era el único proveedor de crédito a la Pequeña Agricultura. El programa de créditos enfrentó crisis de pagos. Bajo interés por colocar créditos al sector desde el Sistema Financiero. –Efecto pernicioso de la acción de Indap –Altos costos de transacción –Alta percepción de riesgo.

4

La estrategia adoptada: Promocionar, articular y gestionar un sistema de financiamiento amplio y expedito para la pequeña agricultura campesina. Esto a través de: –Mantener el crédito directo, mejorando su gestión y focalizándolo en operaciones pequeñas, en clientes nuevos y en aquellos con mayor dificultad de articulación con instituciones financieras. –Ampliar la oferta de crédito a través del fomento al otorgamiento de créditos por parte de otros actores.

5

Lo avanzado: un crédito eficiente Reducción drástica de la morosidad de la cartera gracias a la implementación de una nueva política de disciplina financiera. Incremento de la recuperabilidad de las colocaciones desde un 80% a niveles sobre el 97% de lo colocado. Evaluación de impacto del crédito muy positivas. Mejoramiento de la imagen y credibilidad de Indap

6

Evolución de la morosidad

8

Recuperabilidad del crédito

9

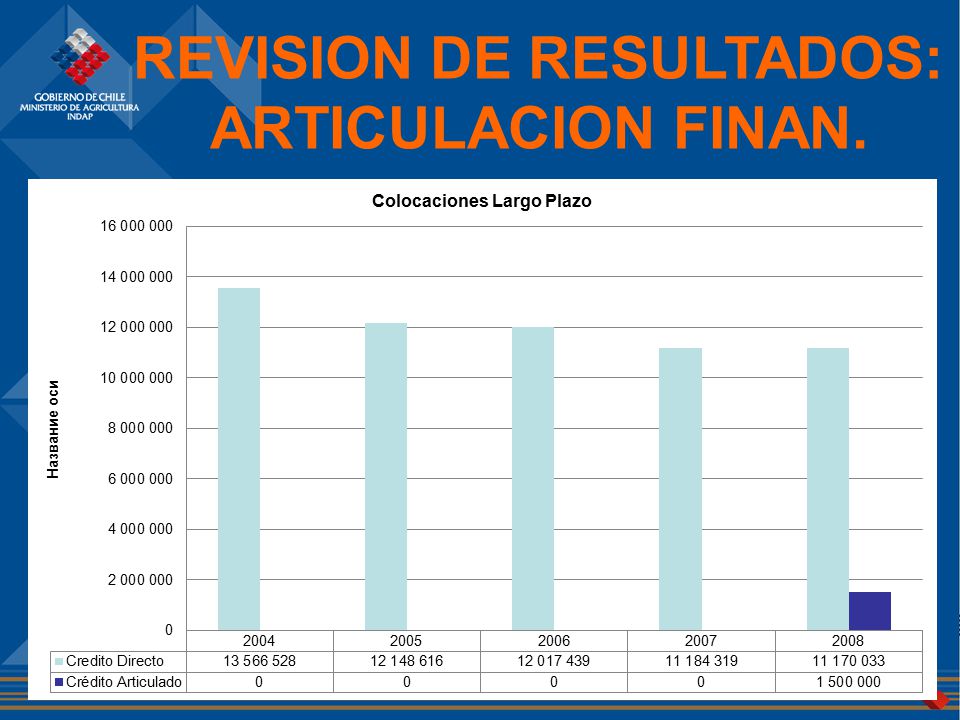

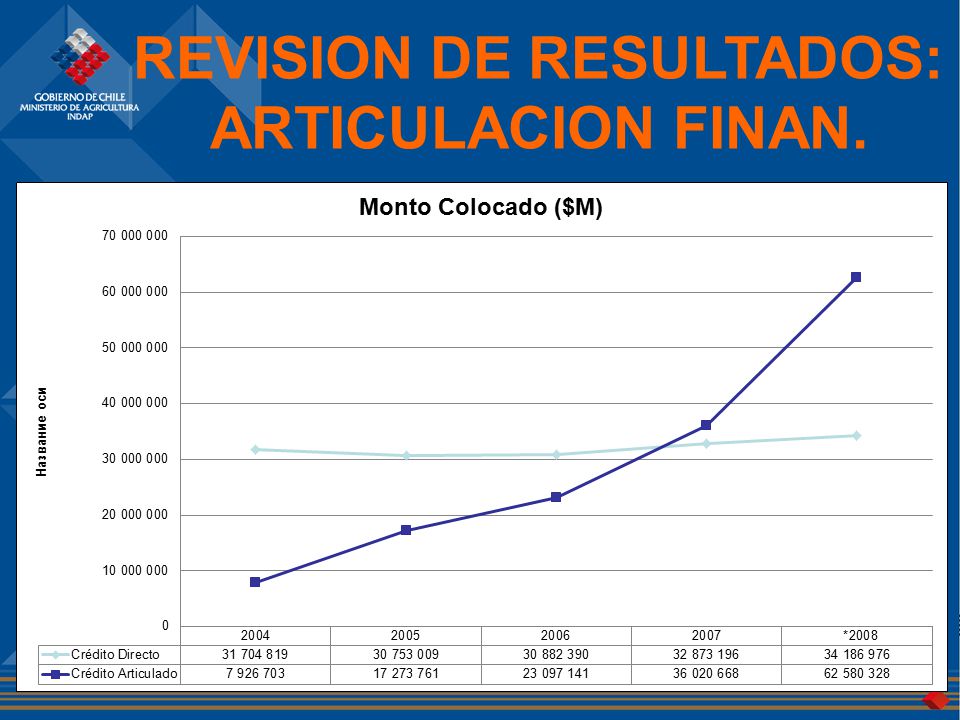

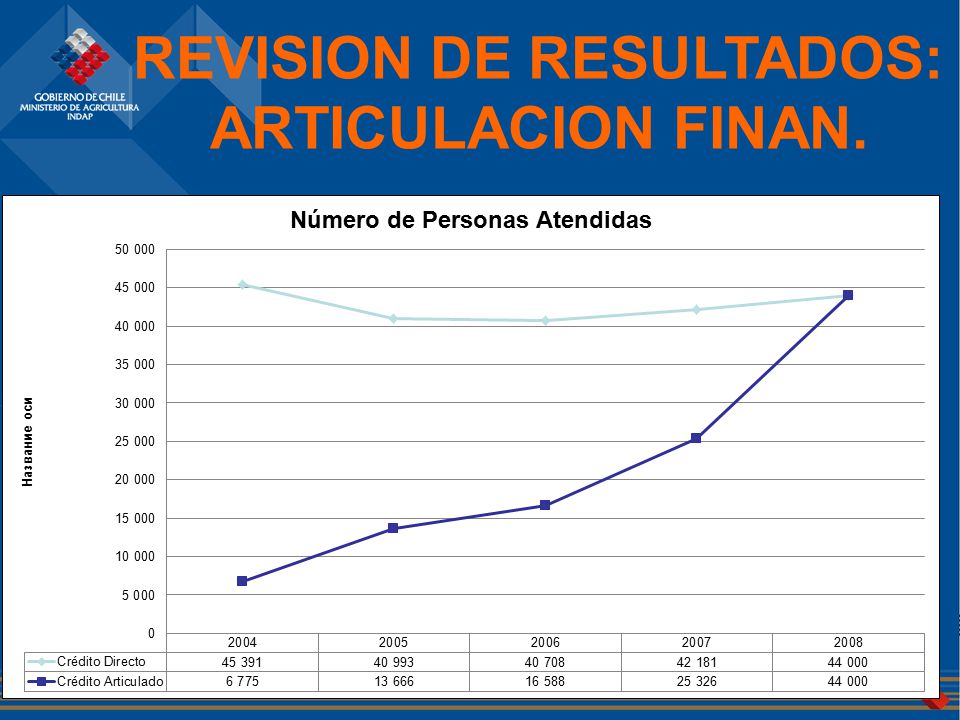

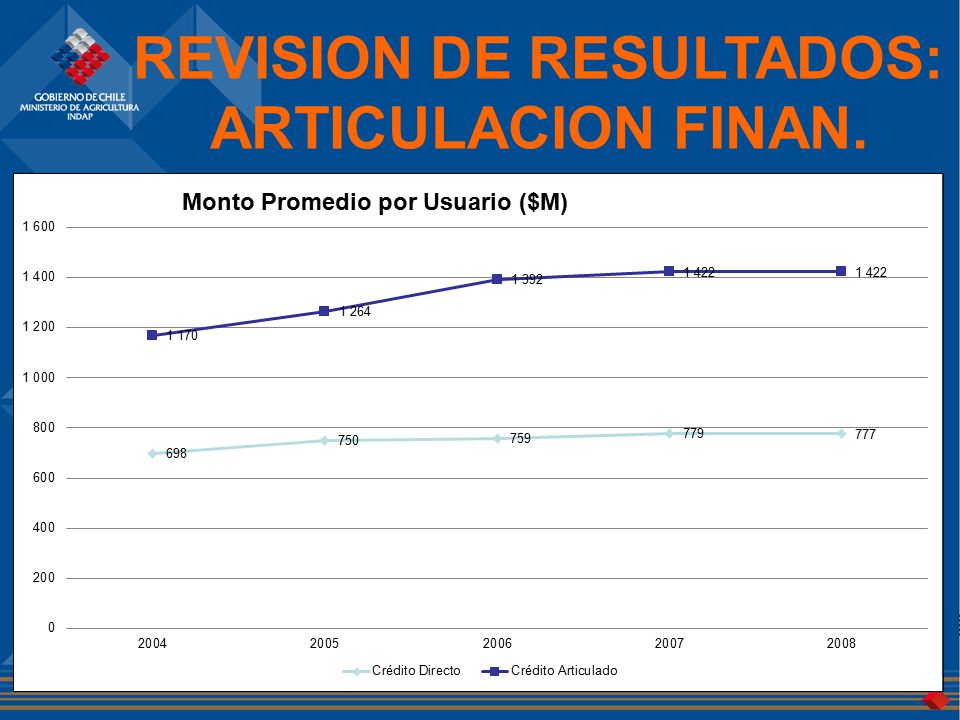

Lo avanzado: una nueva plataforma Se ha generado una red de trabajo muy virtuosa con el sector privado, en la que participan alrededor de 15 Instituciones Financieras. El crédito articulado se ha logrado ha crecido desde prácticamente nada hasta más de US$70 millones en el año 2007 y una proyección en torno a los US$130 millones para el año 2008.

10

Lo avanzado: una nueva plataforma El financiamiento al sector ha aumentado en más de un 100% los últimos 5 años. Los buenos resultados crediticios de Indap y de las Instituciones Financieras que operan en convenio, han creado una nueva imagen del sector de la Pequeña Agricultura y buenas perspectivas de desarrollo futuro del financiamiento.

11

Evolución del crédito articulado

12

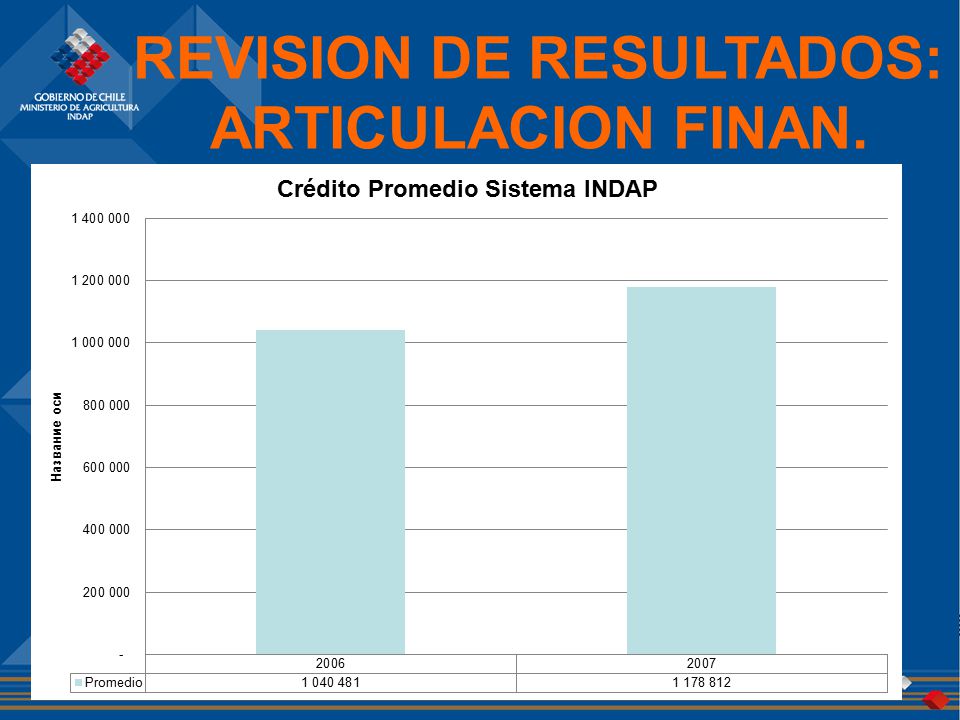

Evolución del financiamiento del sistema Indap

13

PROGRAMA ARTICULACION FINANCIERA

14

Misión del Programa Articulación Financiera El Programa de Articulación Financiera, tiene por misión fomentar la participación de Instituciones Financieras en el financiamiento agrícola, a través del desarrollo de nuevos instrumentos y flexibilizando los ya existentes. Estos instrumentos buscan eliminar las barreras para el ingreso de nuevos actores, mediante la cobertura de los mayores costos de transacción, acceso a financiamiento conveniente y cobertura de riesgo para crédito agrícola

15

Instrumentos Fallas de mercado 1.Alto costo de transacción 2.Escaso fondeo de recursos 3.Desconocimiento del sector para evaluar su riesgo Bono de Articulación Financieras (BAF). –Se hace cargo de falla 1 –Se licitan derechos, los que se cobran una vez entregado el crédito –Se licitan por precio ofertado

16

Instrumentos Fondo de Administración Delegada (FAD). –Se hace cargo de fallas 2 y 3 –Se licitan por: Tasa de interés del depósito a plazo Porcentaje de cobertura de riesgo Porcentaje de traspaso de excedente Saldo promedio de colocación de los recursos licitados anteriormente –Hay traspaso de recursos –Es compatible con BAF

17

REVISION DE RESULTADOS: ARTICULACION FINAN.

23

TASAS DE INTERES INSTITUCIÓN Tasa de Interés MensualINSTITUCIÓN Tasa de Interés MensualINSTITUCIÓN Tasa de Interés Mensual ABATE MOLINA2,6%COVEPA LTDA.0,9%ESTADO1,7% BANEFE2,7%CREDICOOP2,8%FUNDACION CONTIGO3,2% COOCRETAL2,2%DESARROLLO2,0%FUNDEB1,8% COOPEUMO1,9%DETACOOP2,8%ORIENCOOP3,0%

24

MUCHAS GRACIAS

25

Bono de Articulación Financiera BAF

26

Características Es un subsidio que busca cubrir el mayor gasto costo de transacción de un crédito agrícola. Este subsidio es cancelado al Intermediario Crediticio por haber otorgado un crédito a un Pequeños Productor Agrícola. Los Intermediarios Crediticios pueden ser Bancos, Cooperativas de Ahorro y Crédito, Fundaciones y Sociedades Anónimas proveedores de insumos agrícolas. Es un subsidio que busca cubrir el mayor gasto costo de transacción de un crédito agrícola. Este subsidio es cancelado al Intermediario Crediticio por haber otorgado un crédito a un Pequeños Productor Agrícola. Los Intermediarios Crediticios pueden ser Bancos, Cooperativas de Ahorro y Crédito, Fundaciones y Sociedades Anónimas proveedores de insumos agrícolas.

27

Características El subsidio se licita entre las Instituciones Crediticias y su valor se adjudica de manera competitiva de acuerdo al monto del subsidio solicitado Se realizan cuatro licitaciones en el año, con una vigencia de 3 meses cada una. No existe un monto mínimo del crédito. El subsidio se licita entre las Instituciones Crediticias y su valor se adjudica de manera competitiva de acuerdo al monto del subsidio solicitado Se realizan cuatro licitaciones en el año, con una vigencia de 3 meses cada una. No existe un monto mínimo del crédito.

28

Características El plazo mínimo del crédito no será menos de 3 meses. El valor promedio del subsidio es de US100 No existe un límite de veces en el uso de este subsidio. Busca complementar financiamiento.

29

Fondo de Administración Delegada FAD

30

¿Qué es el Fondo de Administración Delegada? Es una modalidad de traspaso de recursos desde INDAP a las Instituciones Financieras y Cooperativas de Ahorro y Crédito, para que con estos recursos otorguen financiamiento crediticio a los Pequeños Productores Agrícolas y sus Organizaciones.

31

Características del FAD Los recursos son licitados de manera competitiva entre los Bancos y CAC’s. Las variables de licitación son: Tasa de interés del depósito a plazo Porcentaje de cobertura de riesgo Porcentaje de traspaso de excedente Saldo promedio de colocación de los recursos licitados anteriormente.

32

Características del FAD Los recursos se entregan a la Institución Financiera a través de un depósito a plazo, renovable cada 90 días. Los recursos de traspasan por un periodo de 5 años (3 para colocación y 2 para recuperación) Durante el periodo de colocación se realizan Liquidaciones Anuales, y Semestrales en el de recuperación

Durante el periodo de colocación se realizan Liquidaciones Anuales, y Semestrales en el de recuperación.")

33

Ventajas del FAD – Para la Institución Financiera Fondeo de recursos a Tasa inferior a la de mercado. Mecanismo de cobertura al riesgo de la cartera Es complementario al Bono de Articulación Financiera (BAF)

.")

34

Ventajas del FAD – Para INDAP Participa de las ganancias que obtienen las Instituciones Financieras. Capitalización de intereses de los Depósitos a Plazo. Incrementa la oferta de recursos para el Sector de la Pequeña Agricultura. Fomenta la Articulación entre la Pequeña Agricultura y las Instituciones Financieras. Mayor cobertura.

Presentaciones similares