Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Corporate Compliance, o ¿Corporate Compliance Penal?

Adolf Rousaud Viñas

2

Índice Introducción Pág. 03-04 2. Concepto Pág. 05-08

2.1. Art. 31Bis del Código Penal Pág 3. Modelo de imputación Pág 4. Algunos aspectos críticos Pág 5. Modelos o planes de cumplimiento normativo ‘Corporate compliance programs’. Parte General. Pág ‘Corporate compliance programs’. Parte Especial. Pág 6. Varios ejemplos Pág

3

1. Introducción “…especialidad cuyo objetivo es prevenir, analizar y responder a los riesgos en que pueden incurrir las compañías en este terreno para evitar que puedan ser declaradas penalmente responsables en los Tribunales.” (Carmen Perete/Daniel Jiménez. Ahurst. Cinco Días Madrid 17/01/2011) “…las personas jurídicas pueden evitar sus implicaciones delictivas provocadas por sus representantes o empleados, ejerciendo el –debido control- sobre los mismos, mediante la implantación de un protocolo de actuación que le permita hacer valer sus principios éticos y atajar las conductas ilícitas de aquellas. Este plan de prevención de delitos se conoce en el Derecho anglosajón como –Corporate Compliance-.” (Arpa.Abogados Consultores. Navactiva 25 de Enero de 2011)

…las personas jurídicas pueden evitar sus implicaciones delictivas provocadas por sus representantes o empleados, ejerciendo el –debido control- sobre los mismos, mediante la implantación de un protocolo de actuación que le permita hacer valer sus principios éticos y atajar las conductas ilícitas de aquellas. Este plan de prevención de delitos se conoce en el Derecho anglosajón como –Corporate Compliance-. (Arpa.Abogados Consultores. Navactiva 25 de Enero de 2011)")

4

1. Introducción “El Corporate Compliance significa el comportamiento legal de los empleados de la Compañía. Cada empleado está obligado a obedecer todas las leyes aplicables y las directrices de la Compañía aplicables para Bayer.” (Corporate Compliance Policy. BAYER) “La redacción es aparentemente sencilla, pero automáticamente nos surge una duda en particular: ¿Qué se considera debido control? Pregunta a la que el Código Penal no da respuesta, ciñiéndose a establecer de forma genérica la obligación de establecer el debido control por la organización, imponiendo un deber de Corporate Compliance que puede considerarse excesivamente extenso.” (Elena Ballesteros y Fco.Javier Carbayo. Écija. elEconomista.es 24 de Enero 2011)

La redacción es aparentemente sencilla, pero automáticamente nos surge una duda en particular: ¿Qué se considera debido control Pregunta a la que el Código Penal no da respuesta, ciñiéndose a establecer de forma genérica la obligación de establecer el debido control por la organización, imponiendo un deber de Corporate Compliance que puede considerarse excesivamente extenso. (Elena Ballesteros y Fco.Javier Carbayo. Écija. elEconomista.es 24 de Enero 2011)")

5

2. Concepto 2.1. Art. 31 bis. del Código Penal

En los supuestos previstos en este Código, las personas jurídicas serán penalmente responsables de los delitos cometidos en nombre o por cuenta de las mismas, y en su provecho, por sus representantes legales y administradores de hecho o de derecho. En los mismos supuestos, las personas jurídicas serán también penalmente responsables de los delitos cometidos, en el ejercicio de actividades sociales y por cuenta y en provecho de las mismas, por quienes, estando sometidos a la autoridad de las personas físicas mencionadas en el párrafo anterior, han podido realizar los hechos por no haberse ejercido sobre ellos el debido control atendidas las concretas circunstancias del caso.

6

2. Concepto La responsabilidad penal de las personas jurídicas será exigible siempre que se constate la comisión de un delito que haya tenido que cometerse por quien ostente los cargos o funciones aludidas en el apartado anterior, aún cuando la concreta persona física responsable no haya sido individualizada o no haya sido posible dirigir el procedimiento contra ella. Cuando como consecuencia de los mismos hechos se impusiere a ambas la pena de multa, los jueces o tribunales modularán las respectivas cuantías, de modo que la suma resultante no sea desproporcionada en relación con la gravedad de aquéllos.

7

2. Concepto La concurrencia en las personas que materialmente hayan realizado los hechos o en las que los hubiesen hecho posibles por no haber ejercido el control, de circunstancias que afecten a la culpabilidad del acusado o agraven su responsabilidad, o el hecho de que dichas personas hayan fallecido o se hubieren sustraído a la acción de la justicia, no excluirá ni modificará la responsabilidad penal de las personas jurídicas, sin perjuicio de lo que se dispone en el apartado siguiente.

8

2. Concepto Sólo podrán considerarse circunstancias atenuantes de la responsabilidad penal de las personas jurídicas haber realizado, con posterioridad a la comisión del delito y a través de sus representantes legales, las siguientes actividades: Haber procedido, antes de conocer que el procedimiento judicial se dirige contra ella, a confesar la infracción a las autoridades. Haber colaborado en la investigación del hecho aportando pruebas, en cualquier momento del proceso, que fueran nuevas y decisivas para esclarecer las responsabilidades penales dimanantes de los hechos. Haber procedido en cualquier momento del procedimiento y con anterioridad al juicio oral a reparar o disminuir el daño causado por el delito. Haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica. (…)”

")

9

Conceptualización a partir del art. 31 bis (i)

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (i) El modelo bascula entre la heterorresponsabilidad penal empresarial (responsabilidad por el hecho ajeno) y la autorrespon-sabilidad penal empresarial (responsabilidad por el hecho propio). La conducta de las personas físicas son el DESENCADENANTE de la responsabilidad de las personas jurídicas. Algunas personas físicas son el ALTER EGO de las personas jurídicas y en consecuencia: (a) Sus comportamientos son los de aquélla (Art.31.bis.1.1.) “las actuaciones delictivas de los órganos y representantes de las personas jurídicas por cuenta y en provecho de éstas, pueden generar responsabilidad penal para ésta.”

El modelo bascula entre la heterorresponsabilidad penal empresarial (responsabilidad por el hecho ajeno) y la autorrespon-sabilidad penal empresarial (responsabilidad por el hecho propio). La conducta de las personas físicas son el DESENCADENANTE de la responsabilidad de las personas jurídicas. Algunas personas físicas son el ALTER EGO de las personas jurídicas y en consecuencia: (a) Sus comportamientos son los de aquélla (Art.31.bis.1.1.) las actuaciones delictivas de los órganos y representantes de las personas jurídicas por cuenta y en provecho de éstas, pueden generar responsabilidad penal para ésta.")

10

+ = 3. Modelo de imputación.

Conceptualización a partir del art. 31 bis (i) (b) Sensu contrario: la mera actuación de un empleado sin vinculación con quien representa a la persona jurídica no genera PER SE responsabilidad para la persona jurídica, SIN EMBARGO: CONDUCTAS DELICTIVAS DE LOS EMPLEADOS o DEPENDIENTES + FALLO DE SUPERVISIÓN POR PARTE DE LOS REPRESENTANTES LEGALES PUEDEN = DESENCADENAR LA RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS (art.31.bis.1.2.)

(b) Sensu contrario: la mera actuación de un empleado sin vinculación con quien representa a la persona jurídica no genera PER SE responsabilidad para la persona jurídica, SIN EMBARGO: CONDUCTAS DELICTIVAS DE LOS EMPLEADOS o DEPENDIENTES. + FALLO DE SUPERVISIÓN POR PARTE DE LOS REPRESENTANTES LEGALES PUEDEN. = DESENCADENAR LA RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS (art.31.bis.1.2.)")

11

¿QUÉ SE ENTIENDE POR CONTROL DEBIDO Por parte de los SUPERVISORES?

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (ii) Es la primera vez en el Código Penal español que se establece una obligación de supervisión de los superiores respecto de los empleados = COMO LOS DIRECTIVOS SON EL ALTER EGO DE LA PERSONA JURÍDICA, SI ESTOS OMITEN EL DEBER DE SUPERVISIÓN SE ENTIENDE QUE AQUÉLLA LOS HA OMITIDO. ¿QUÉ SE ENTIENDE POR CONTROL DEBIDO Por parte de los SUPERVISORES? Concepto de “COMPLIANCE” = CUMPLIMIENTO NORMATI-VO, cláusula “catch all”: OMNICOMPRENSIVA de todas las áreas de actividad de la persona jurídica por los fallos de supervisión de los directores de compliance.

Es la primera vez en el Código Penal español que se establece una obligación de supervisión de los superiores respecto de los empleados = COMO LOS DIRECTIVOS SON EL ALTER EGO DE LA PERSONA JURÍDICA, SI ESTOS OMITEN EL DEBER DE SUPERVISIÓN SE ENTIENDE QUE AQUÉLLA LOS HA OMITIDO. ¿QUÉ SE ENTIENDE POR CONTROL DEBIDO. Por parte de los SUPERVISORES Concepto de COMPLIANCE = CUMPLIMIENTO NORMATI-VO, cláusula catch all : OMNICOMPRENSIVA de todas las áreas de actividad de la persona jurídica por los fallos de supervisión de los directores de compliance.")

12

Conceptualización a partir del art. 31 bis (iii)

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (iii) EL CORPORATE COMPLIANCE PENAL es un subconjunto del COMPORATE COMPIANCE GENERAL CORPORATE COMPLIANCE PENAL CORPORATE COMPLIANCE

EL CORPORATE COMPLIANCE PENAL es un subconjunto del COMPORATE COMPIANCE GENERAL. CORPORATE. COMPLIANCE. PENAL. CORPORATE. COMPLIANCE.")

13

Conceptualización a partir del art. 31 bis (iii)

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (iii) Gobierno Corporativo CORPORATE COMPLIANCE Responsabilidad civil/mercantil Responsabilidad social corporativa Penal Administrativa

Gobierno. Corporativo. CORPORATE. COMPLIANCE. Responsabilidad civil/mercantil. Responsabilidad social. corporativa. Penal. Administrativa.")

14

Conceptualización a partir del art. 31 bis (iv)

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (iv) La falta de debido control evoca el concepto de conductas imprudentes realizada por los Directivos. Debe existir una relación de imputación objetiva entre el delito cometido por el empleado y el fallo de supervisión del directivo. Los planteamientos más modernos refieren que la culpabilidad de las personas jurídicas se reflejan en la cultura empresarial de incumplimiento de la legalidad, y el mayor indicador en los CORPORATE PROGRAMS, ello se refleja en el Art.31.bis.4 (d) como causa expresa de atenuación: “haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica.” POR TANTO, SI DICHAS MEDIDAS SE HAN ESTABLECIDO CON ANTERIORIDAD A LA COMISIÓN DE LOS HECHOS, DEBERÁ CONSI-DERARSE UNA CAUSA DE EXCLUSIÓN DE SU RESPONSABILIDAD POR NO HABER SIDO RESPONSABLE LA PERSONA JURIDICA DE LA ACTUACIÓN DE SUS REPRESENTANTES o EMPLEADOS.

La falta de debido control evoca el concepto de conductas imprudentes realizada por los Directivos. Debe existir una relación de imputación objetiva entre el delito cometido por el empleado y el fallo de supervisión del directivo. Los planteamientos más modernos refieren que la culpabilidad de las personas jurídicas se reflejan en la cultura empresarial de incumplimiento de la legalidad, y el mayor indicador en los CORPORATE PROGRAMS, ello se refleja en el Art.31.bis.4 (d) como causa expresa de atenuación: haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica. POR TANTO, SI DICHAS MEDIDAS SE HAN ESTABLECIDO CON ANTERIORIDAD A LA COMISIÓN DE LOS HECHOS, DEBERÁ CONSI-DERARSE UNA CAUSA DE EXCLUSIÓN DE SU RESPONSABILIDAD POR NO HABER SIDO RESPONSABLE LA PERSONA JURIDICA DE LA ACTUACIÓN DE SUS REPRESENTANTES o EMPLEADOS.")

15

Conceptualización a partir del art. 31 bis (v)

3. Modelo de imputación. Conceptualización a partir del art. 31 bis (v) “El CORPORATE COMPLIANCE PENAL será aquel conjunto de medidas internas de prevención y control así como los mecanismos definidos para su implementación cuyo seguimiento y cumplimiento debe asegurar que SON SUFICIENTES para que los representantes y directivos de las personas jurídicas CUBRAN EL GRADO DE DILIGENCIA DEBIDA en su labor de control de los empleados y dependientes como para que las eventuales conductas delictivas de aquellas NO GENEREN RESPONSABILIDAD PENAL en la persona jurídica.”

El CORPORATE COMPLIANCE PENAL será aquel conjunto de medidas internas de prevención y control así como los mecanismos definidos para su implementación cuyo seguimiento y cumplimiento debe asegurar que SON SUFICIENTES para que los representantes y directivos de las personas jurídicas CUBRAN EL GRADO DE DILIGENCIA DEBIDA en su labor de control de los empleados y dependientes como para que las eventuales conductas delictivas de aquellas NO GENEREN RESPONSABILIDAD PENAL en la persona jurídica.")

16

4. Algunos aspectos críticos (i)

El concepto de “DEBIDO CONTROL” o “DILIGENCIA DEBIDA” evoca la idea de responsabilidad por el hecho ajeno propia de otros ámbitos del derecho más cercanos al civil, mercantil, o administrativo sancionador, que al derecho penal. Art.1902 Cc. El que por acción u omisión causa daño a otro, interviniendo culpa o negligencia, está obligado a reparar el daño causado. = ACCION u OMISIÓN Art.1903 Cc. La obligación que impone el artículo anterior es exigible, no sólo por los actos u omisiones propios, sino por los de aquellas personas de quienes se debe responder. (…) Lo son igualmente los dueños o directores de un establecimiento o empresa respecto de los perjuicios causados por sus dependientes en el servicio de los ramos en que los tuvieran empleados, o con ocasión de sus funciones. = RESPONSABILIDAD POR HECHO PROPIO o AJENO (…) La responsabilidad de que trata este artículo cesará cuando las personas en él mencionadas prueben que emplearon toda la diligencia de un buen padre de familia para prevenir el daño.” = DILIGENCIA DEBIDA

Lo son igualmente los dueños o directores de un establecimiento o empresa respecto de los perjuicios causados por sus dependientes en el servicio de los ramos en que los tuvieran empleados, o con ocasión de sus funciones. = RESPONSABILIDAD POR HECHO PROPIO o AJENO. (…) La responsabilidad de que trata este artículo cesará cuando las personas en él mencionadas prueben que emplearon toda la diligencia de un buen padre de familia para prevenir el daño. = DILIGENCIA DEBIDA.")

17

4. Algunos aspectos críticos (ii)

Art.236 LSC “Los administradores de derecho o de hecho como tales, responderán frente a la sociedad, frente a los socios y frente a los acreedores sociales, del daño que causen por actos u omisiones contrarios a la ley, a los Estatutos o por los realizados incumpliendo los deberes inherentes al cargo.” = ACCION u OMISION Art.225 LSC 1.”Los Administradores desempeñarán su cargo con la diligencia de un ordenado empresario. 2.Cada uno de los administradores deberá informarse diligentemente de la marcha de la sociedad.” = DILIGENCIA DEBIDA = DEBER DE VIGILANCIA + CULPA IN ELIGENDO = RESPONSABILIDAD POR EL HECHO AJENO + sanciones administrativas de cualquier índole: Fiscal, SS, LOPD, Competencia, etc… SIN EMBARGO, los preceptos: Art.10 CP “Son delitos o faltas las acciones y omisiones dolosas o imprudentes penadas por la ley.” Art.5 CP “No hay pena sin dolo o imprudencia.” Principio de culpabilidad.

18

4. Algunos aspectos críticos (iii)

La responsabilidad por el hecho ajeno vulnera el principio de responsabilidad subjetiva del art.5 y 10 CP, y de los principios de culpabilidad y responsabilidad de la pena reiterados por el TC. “…que la imputación normativa del comportamiento individual como propio del grupo quede constreñida finalmente a una simple y descarada imputación objetiva de la responsabilidad penal. Ello no satisface de ningún modo la exigencia legal de concurrencia de culpabilidad, ni fundamenta la imposición de una pena a la persona jurídica, máxime cuando la responsabilidad objetiva está desterrada y proscrita en nuestro ordenamiento penal…” La Responsabilidad Penal de las Personas Jurídicas por la Comisión de delitos contra la Hacienda Pública” J.M.Martinez-Carrasco Pignatelli. Si además hablamos de omisión, o imprudencia por falta del debido control o diligencia debida, tratándose además de una ley penal en blanco, cuyo contenido habrá que “LLENAR” según tipos penales, y sectores de actividad, el grado de incertidumbre, e inseguridad jurídica puede llegar a conculcar el principio de legalidad, pilar fundamental del Derecho Penal.

19

5. Modelos o planes de cumplimiento normativo.

‘’Corporate compliance programs’’. Parte General Los planes de compliance siguen un esquema general: Existencia de un código de conducta escrito Creación y establecimiento de órganos internos de control y/del cumplimiento Supervisión de los esfuerzos de cumplimiento por parte del personal altamente cualificado No delegación de poderes discrecionales de las autoridades administrativas en personal con posible tendencia delictiva Comunicación efectiva de los estándares y procedimientos contenidos en los códigos de conducta Reforzamiento mediante sistemas efectivos de control y auditoría Reforzamiento mediante procedimientos disciplinarios Adopción de medidas adecuadas tras la detección de la infracción Publicidad adecuada de los planes de compliance Programas de formación de los empleados y dependientes

20

5. Modelos o planes de cumplimiento normativo.

‘’Corporate compliance programs’’. Parte Especial. Delitos de la parte especial cometidos por personas jurídicas (i) Tráfico ilegal de órganos (Art.156 bis) Trata de seres humanos (art.177 bis) Delitos relativos a la prostitución y corrupción de menores (art.189 bis) Delitos contra la intimidad y allanamiento informático (art.197) Estafas (Art.251 bis) Insolvencias Punibles (Art.261 bis) Daños informáticos (Art.264) Delitos contra propiedad intelectual e industrial, mercado y consumidores (art.288) Blanqueo de Capitales (Art.302) Delitos contra la Hacienda Pública y Seguridad Social (Art. 310bis)

Tráfico ilegal de órganos (Art.156 bis) Trata de seres humanos (art.177 bis) Delitos relativos a la prostitución y corrupción de menores (art.189 bis) Delitos contra la intimidad y allanamiento informático (art.197) Estafas (Art.251 bis) Insolvencias Punibles (Art.261 bis) Daños informáticos (Art.264) Delitos contra propiedad intelectual e industrial, mercado y consumidores (art.288) Blanqueo de Capitales (Art.302) Delitos contra la Hacienda Pública y Seguridad Social (Art. 310bis)")

21

5. Modelos o planes de cumplimiento normativo.

‘’Corporate compliance programs’’. Parte Especial. Delitos de la parte especial cometidos por personas jurídicas (ii) Delitos contra los derechos de los ciudadanos extranjeros (Art.318bis) Delitos de construcción, edificación y urbanización (319) Delitos contra el medio ambiente (Arts.327 y 328) Delitos relativos a la energía nuclear (Art.343) Delitos de riesgo provocados por explosivos (Art.348) Delitos contra la salud pública (Art.369bis) Falsedad de medios de pago (Art.399bis)

Delitos contra los derechos de los ciudadanos extranjeros (Art.318bis) Delitos de construcción, edificación y urbanización (319) Delitos contra el medio ambiente (Arts.327 y 328) Delitos relativos a la energía nuclear (Art.343) Delitos de riesgo provocados por explosivos (Art.348) Delitos contra la salud pública (Art.369bis) Falsedad de medios de pago (Art.399bis)")

22

5. Modelos o planes de cumplimiento normativo.

‘’Corporate compliance programs’’. Parte Especial. Delitos de la parte especial cometidos por personas jurídicas (iii) Cohecho (Art.427) Tráfico de influencias (430) Corrupción de funcionario público extranjero (Arts.445) Delitos de organización (Art.570 quarter) Financiación del terrorismo (Art. 576bis)

Cohecho (Art.427) Tráfico de influencias (430) Corrupción de funcionario público extranjero (Arts.445) Delitos de organización (Art.570 quarter) Financiación del terrorismo (Art. 576bis)")

23

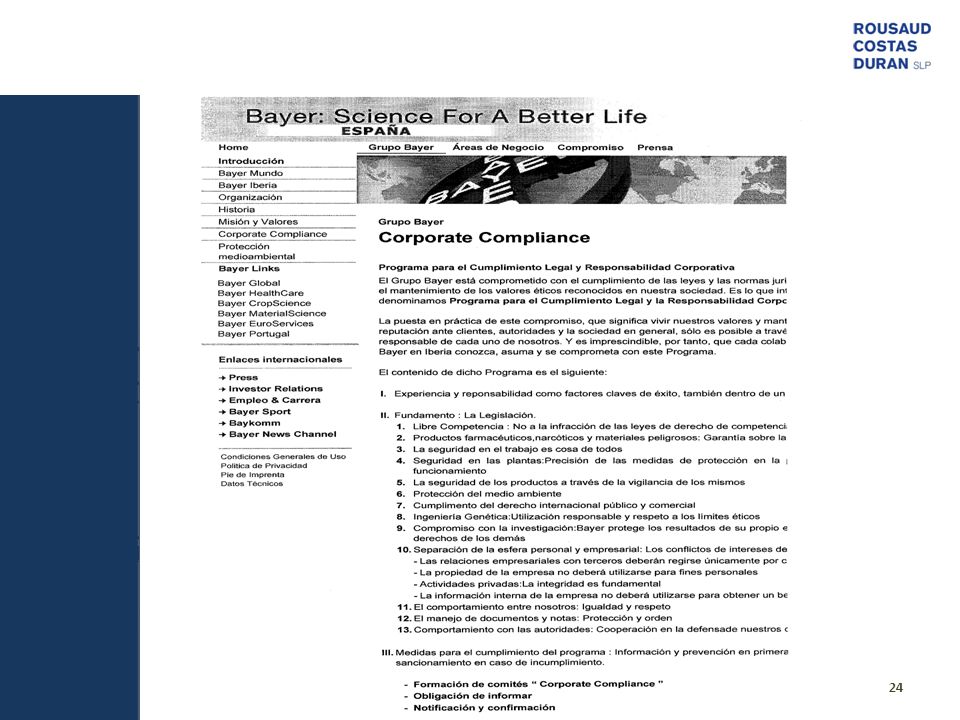

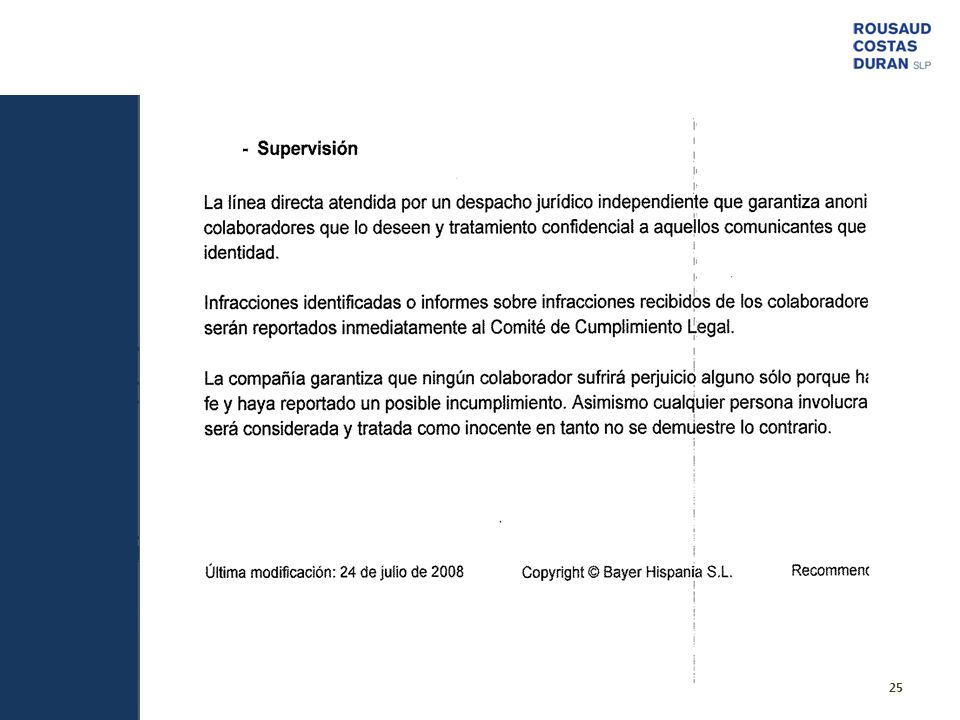

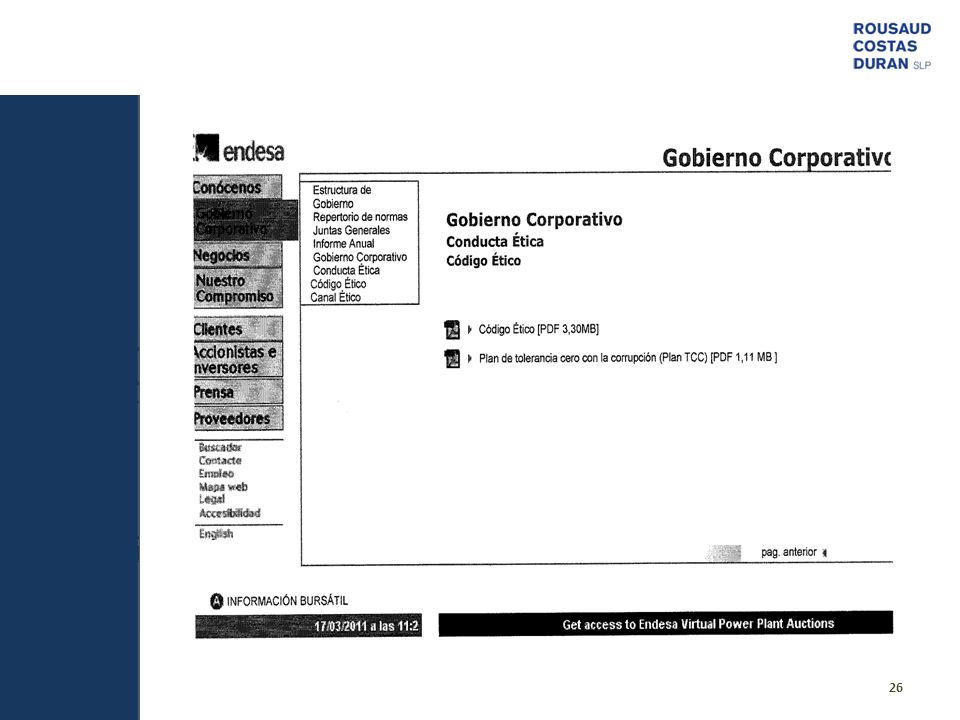

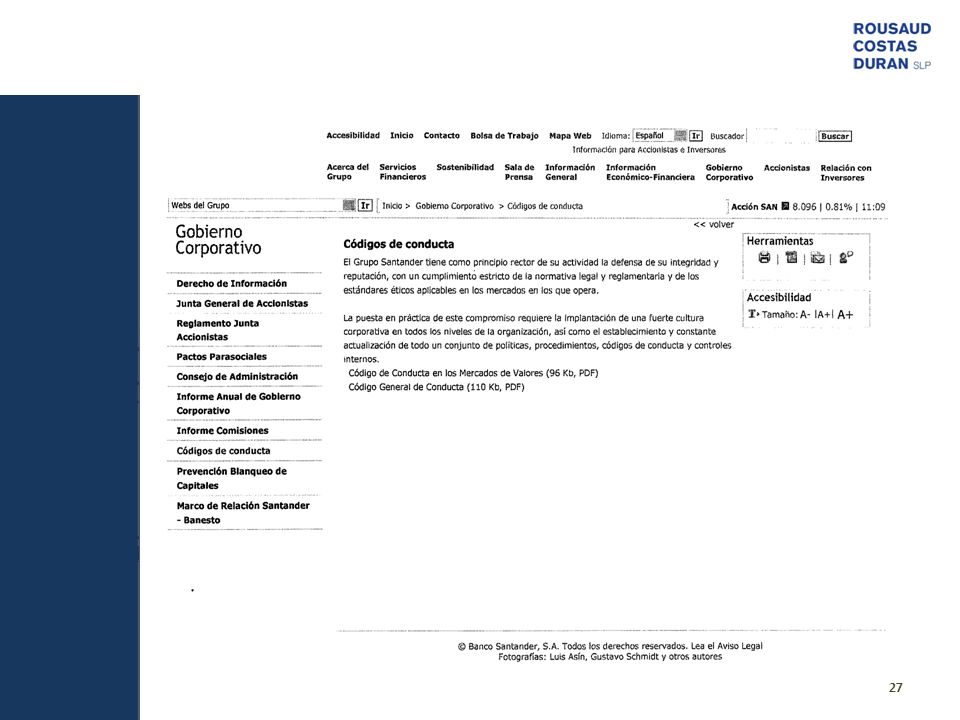

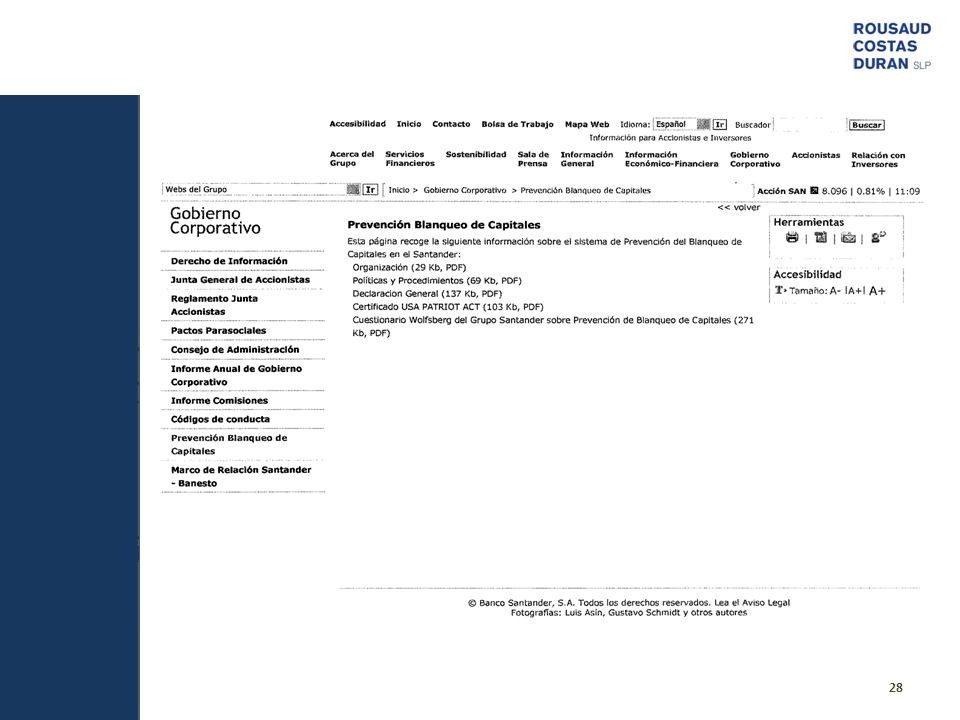

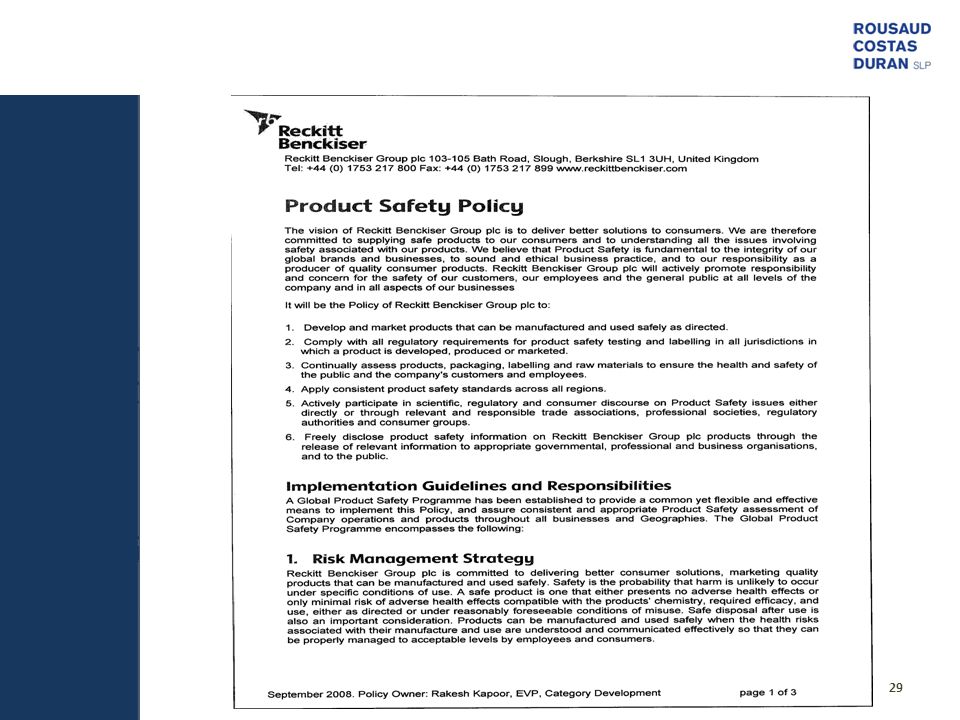

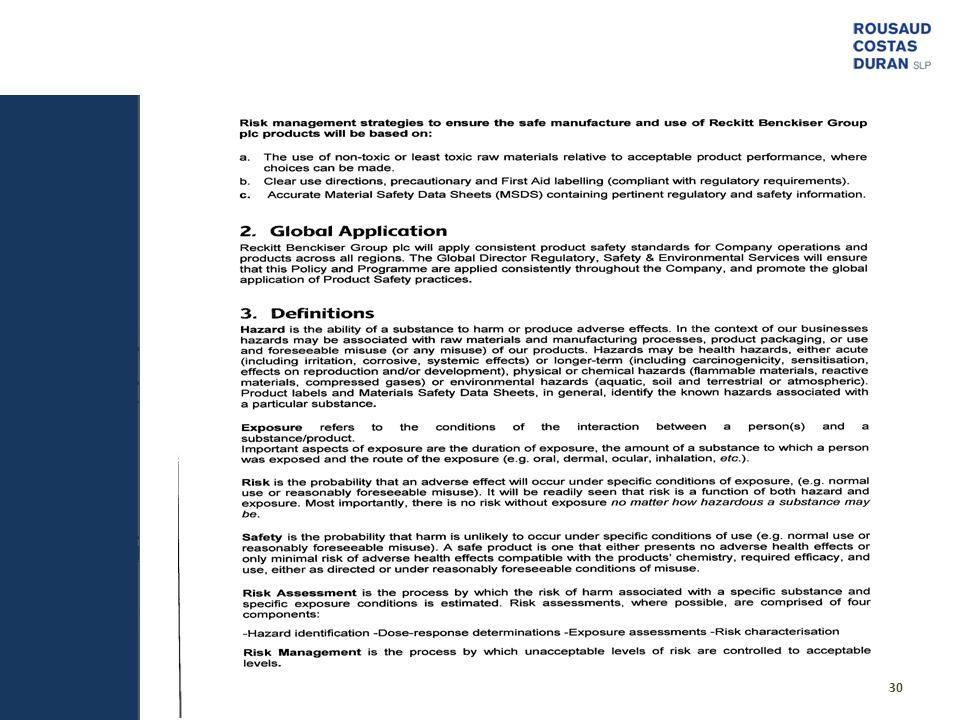

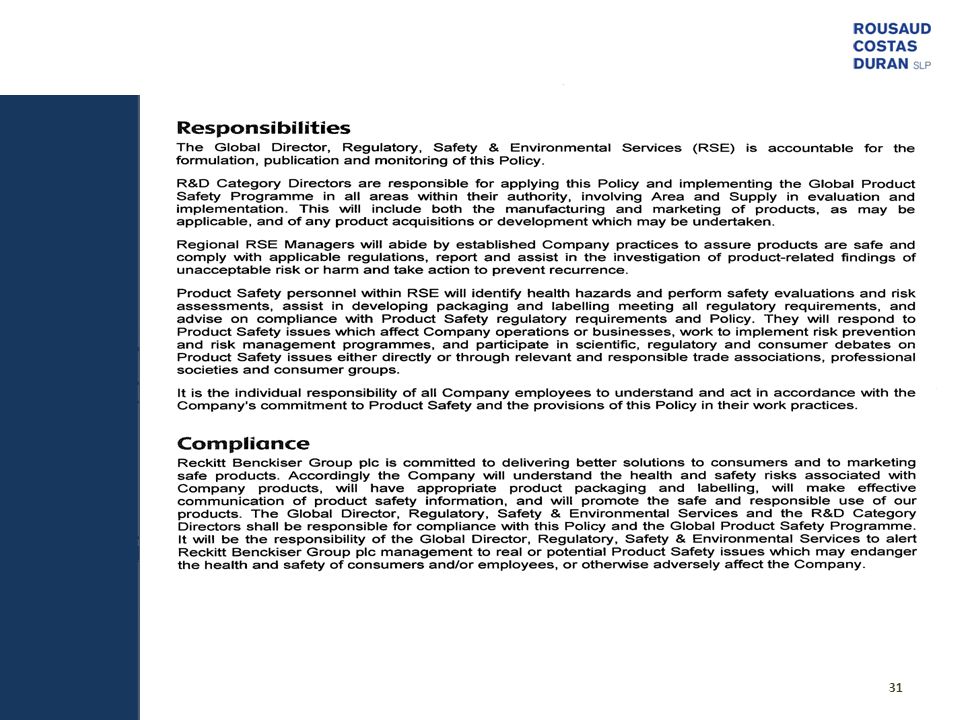

6. Varios ejemplos

32

Expansión. 4 de abril de 2011.

33

Gracias por su atención

Barcelona, 21 de junio de 2011

34

Glorieta Rubén Darío 3, 1º Dcha

OFICINAS Barcelona Escoles Pies 102, 08017 Barcelona Madrid Glorieta Rubén Darío 3, 1º Dcha 28010 Madrid

Presentaciones similares