Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Prevención de Conflictos de Intereses: Desarrollos en el marco de la Convención contra la Corrupción de la OEA y su Mecanismo de Seguimiento (MESICIC) "Seminario Internacional sobre Transparencia y Probidad en el Congreso Nacional y el Sistema de Partidos Políticos" Santiago, Chile 12 y 13 de enero de 2012

Seminario Internacional sobre Transparencia y Probidad en el Congreso Nacional y el Sistema de Partidos Políticos Santiago, Chile 12 y 13 de enero de 2012")

2

Contenido de la presentación: 1.La Convención de la OEA contra la Corrupción. 2.El Mecanismo de Seguimiento (MESICIC). 3.Alcance de los análisis del MESICIC sobre conflictos de intereses. 4.Desarrollos en materia de cooperación. 5.La propuesta de Ley Modelo.

. 3.Alcance de los análisis del MESICIC sobre conflictos de intereses. 4.Desarrollos en materia de cooperación. 5.La propuesta de Ley Modelo..")

3

1. La Convención Interamericana contra la Corrupción

4

Origen: – Primer tratado internacional en la materia. – Adoptada en Caracas en 1996. Contenido y alcances: – Medidas preventivas. – Tipificación de delitos. – Cooperación y asistencia internacional: extradición, asistencia recíproca, bienes, secreto bancario, asilo. Prevención de conflictos de intereses: – Artículo III, párrafo 1. 33 Estados Parte 1. La Convención Interamericana contra Corrupción

5

2. El Mecanismo de Seguimiento de la Implementación de la Convención Interamericana contra la Corrupción (MESICIC)

.")

6

Mecanismo de evaluación mutua. – Evalúa la implementación de la Convención y facilita la cooperación. – Intergubernamental y abierto a la participación de la sociedad civil. – Debido proceso. – Rondas de Análisis (selección de disposiciones de la Convención y seguimiento de recomendaciones). – Elaboración, consideración y adopción de informes (nacionales y hemisféricos). – 31 Estados Parte. 2. El Mecanismos de Seguimiento (MESICIC)

. – Elaboración, consideración y adopción de informes (nacionales y hemisféricos). – 31 Estados Parte. 2. El Mecanismos de Seguimiento (MESICIC).")

7

3. Alcance de los análisis sobre conflictos de intereses en el marco del MESICIC

8

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC Prevención de conflictos de intereses con ANTERIORIDAD al desempeño de funciones públicas: Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

9

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC Prevención de conflictos de intereses DURANTE el desempeño de funciones públicas: Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

10

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC Prevención de conflictos de intereses con POSTERIORIDAD al desempeño de funciones públicas: Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

11

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC APLICABILIDAD de las normas de prevención de conflictos de intereses a la GENERALIDAD de los servidores públicos: Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

12

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC Adoptar NORMAS ESPECÍFICAS de acuerdo con la JERARQUÍA del funcionario o NATURALEZA de sus funciones : Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

13

3. Alcance de los análisis del MESICIC Fuente: Informe Hemisférico de la Tercera Ronda del Comité de Expertos del MESICIC Promover la EFECTIVIDAD de las normas para prevenir los conflictos de intereses: Número y porcentaje de Estado con recomendaciones Nivel del avance de las recomendaciones

14

4. Desarrollos en materia de Cooperación

15

1.Sistematización de legislaciones nacionales - Clasificación por tema y país de disposiciones jurídicas. 2. Guías legislativas - Conjunto de pautas para identificar elementos básicos que se estima deben incluirse en los marcos jurídicos nacionales. 3.Legislaciones modelo - Marcos jurídicos referenciales en los procesos de formulación, revisión y reformas legales. 4. Desarrollos en materia de cooperación Disponibles en el Portal Anticorrupción de las Américas Portal Anticorrupción de las Américas www.oas.org/juridico/spanish/Lucha.html

16

5. Propuesta de Ley Modelo sobre declaración de intereses, ingresos activos y pasivos de quienes desempeñan funciones públicas

17

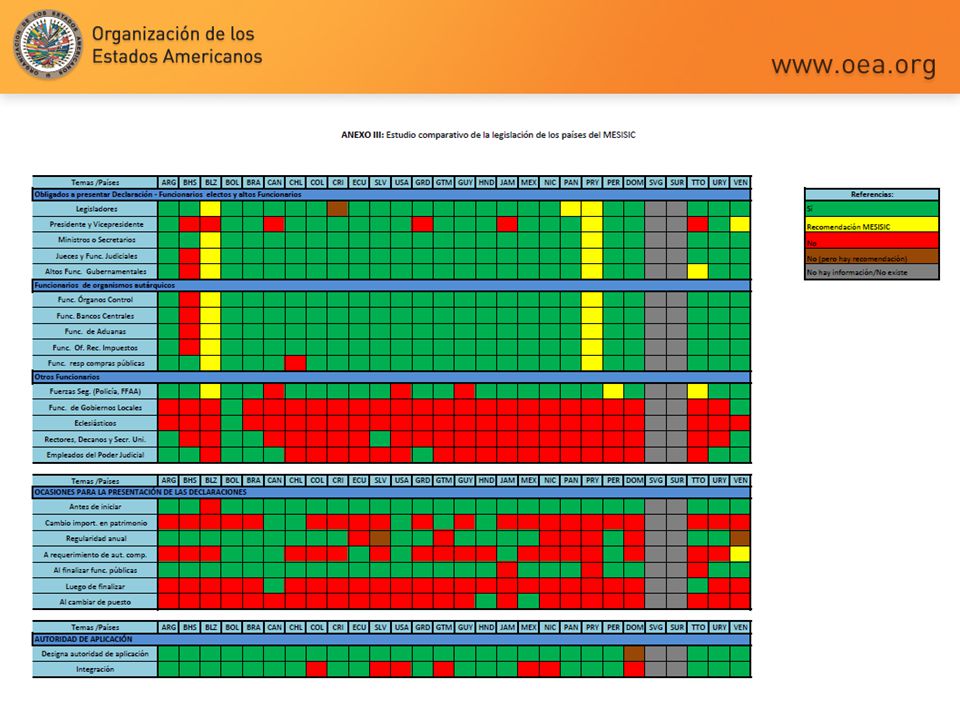

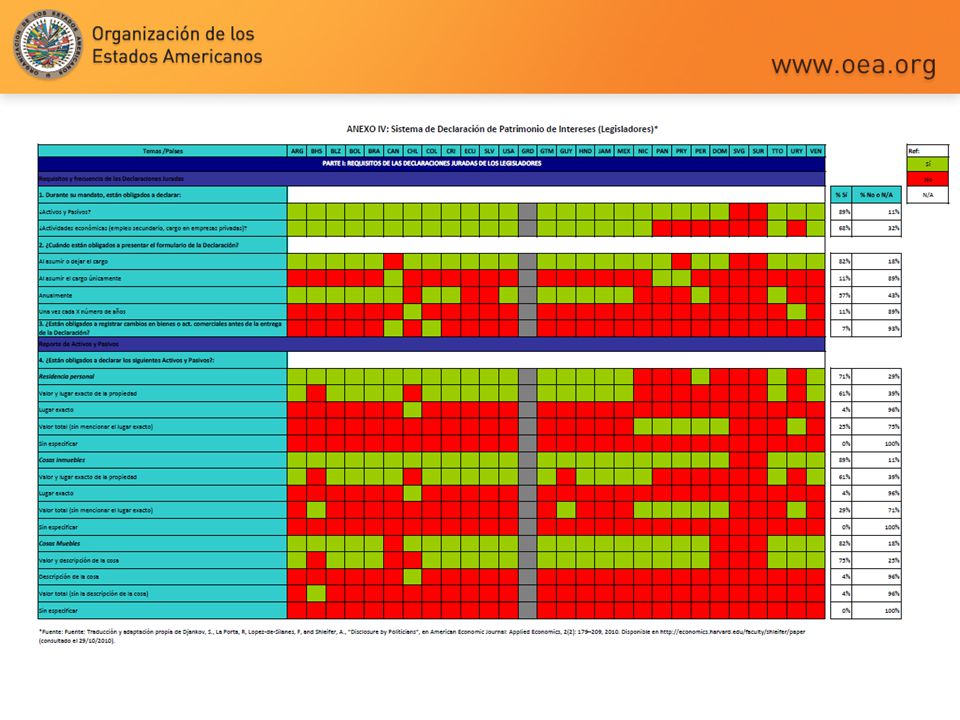

Metodología para su elaboración: – Propuesta inicial. – Revisión de la propuesta inicial (taller de trabajo: versión revisada). – Consultas con los expertos del MESICIC y organizaciones de la sociedad civil de la versión revisada. – Propuesta final. Portal Anticorrupción de las Américas – Disponible en el Portal Anticorrupción de las Américas www.oas.org/juridico/spanish/ley_declaracion.htm Integración : – Texto normativo: – Documento explicativo – 2 Anexos: Estudio comparativo de legislación de los Estados Parte del MESICIC. Sistemas nacionales de declaraciones (Legisladores) 5. Propuesta de Ley Modelo

. – Consultas con los expertos del MESICIC y organizaciones de la sociedad civil de la versión revisada. – Propuesta final. Portal Anticorrupción de las Américas – Disponible en el Portal Anticorrupción de las Américas Integración : – Texto normativo: – Documento explicativo – 2 Anexos: Estudio comparativo de legislación de los Estados Parte del MESICIC. Sistemas nacionales de declaraciones (Legisladores) 5. Propuesta de Ley Modelo.")

20

Contenido del texto normativo: – Objeto: Detección y prevención de conflictos de intereses. Detección y verificación de incrementos patrimoniales significativos e injustificados. Inicio de los procedimientos administrativos y penales correspondientes. – Sujetos obligados: Las personas que desempeñan funciones públicas, incluyendo: – Presidente, Vicepresidente, Ministros de Estado, Legisladores (Diputados y Senadores) y funcionarios del Poder Legislativo, Jueces y Magistrados y funcionarios del Poder Judicial, funcionarios de los órganos de control, entre otros. 5. Propuesta de Ley Modelo

y funcionarios del Poder Legislativo, Jueces y Magistrados y funcionarios del Poder Judicial, funcionarios de los órganos de control, entre otros. 5. Propuesta de Ley Modelo.")

21

– Ocasión para la presentación de las declaraciones: Antes, durante y con posterioridad a vincularse al servicio público. – Contenido de las declaraciones: Datos personales del sujeto obligado (y de su grupo familiar). Descripción de bienes inmuebles, muebles (registrables y por encima de determinado valor), créditos, derechos, participaciones, inversiones y deudas (tanto en el país como en el exterior). Ingresos. Identificación de cargos públicos o posiciones ocupadas por el sujeto obligado. Participación en juntas o consejos directivos, de administración, vigilancia, asesores, o cualquier cuerpo colegiado. Regalos, incluyendo viajes y otras actividades de consumo instantáneo, recibidos con motivo o con ocasión del cargo. Declaración de veracidad.

. Descripción de bienes inmuebles, muebles (registrables y por encima de determinado valor), créditos, derechos, participaciones, inversiones y deudas (tanto en el país como en el exterior). Ingresos. Identificación de cargos públicos o posiciones ocupadas por el sujeto obligado. Participación en juntas o consejos directivos, de administración, vigilancia, asesores, o cualquier cuerpo colegiado. Regalos, incluyendo viajes y otras actividades de consumo instantáneo, recibidos con motivo o con ocasión del cargo. Declaración de veracidad..")

22

– Modalidades para efectuar la declaración Regla general: medios electrónicos. – Autoridad competente: Gozará de independencia funcional y presupuestaria. Sistema de mérito (contratación de su personal). – Principales obligaciones de la autoridad competente: Determinación de los sujetos obligados. Recepción de las declaraciones. Determinación de los sujetos obligados que incumplieron con la presentación de su declaración. Desarrollo de procedimientos de verificación y revisión de las declaraciones. Celebrar acuerdos de cooperación. Administración del Registro Público de Declaraciones.

. – Principales obligaciones de la autoridad competente: Determinación de los sujetos obligados. Recepción de las declaraciones. Determinación de los sujetos obligados que incumplieron con la presentación de su declaración. Desarrollo de procedimientos de verificación y revisión de las declaraciones. Celebrar acuerdos de cooperación. Administración del Registro Público de Declaraciones..")

23

Contenido: – Procedimiento de Verificación de las Declaraciones: Objeto: determinar, preliminarmente, incrementos significativos e injustificados en el patrimonio del sujeto obligado (y de su grupo familiar): – Veracidad de la información. – Origen de los bienes. – Variación patrimonial. Metodología: comparación entre declaraciones y/o por denuncias (a petición de parte o de oficio). Facultad de la Autoridad Competente para solicitar información relacionada a otras autoridades (nacionales y/o extranjeras) y a personas físicas y/o jurídicas. 5. Propuesta de Ley Modelo

. Facultad de la Autoridad Competente para solicitar información relacionada a otras autoridades (nacionales y/o extranjeras) y a personas físicas y/o jurídicas. 5. Propuesta de Ley Modelo.")

24

Contenido: – Procedimiento de Verificación de las Declaraciones (continuación): Si de la verificación surgen indicios suficientes que permitan presumir: – La ilegitimidad del incremento en el patrimonio; ó – La existencia de bienes no declarados, La Autoridad Competente podrá citar al sujeto obligado para que brinde las explicaciones del caso De no ser satisfactorias, la Autoridad Competente iniciará las acciones penales y/o administrativas correspondientes. 5. Propuesta de Ley Modelo

25

Contenido: – Procedimiento de Revisión de Conflictos de Intereses Determinar si los intereses declarados son compatibles con el ejercicio de las funciones. De configurarse potenciales o actuales conflictos de intereses o violaciones actuales o potenciales al régimen vigente de inhabilidades o incompatibilidades, la Autoridad Competente notificará al sujeto obligado y al organismo en el cual desempeña funciones los pasos a seguir para: – Evitar un eventual conflicto; ó – Cesar un conflicto actual. 5. Propuesta de Ley Modelo

26

Contenido: – Registro Público de Declaraciones: Responsabilidad de la Autoridad Competente. Información contenida: – Listado de sujetos obligados. – Formularios de las declaraciones. – Listado de sujetos obligados sancionados. – Listado de los sujetos obligados con medidas tendientes a evitar o hacer cesar un conflicto de intereses. Acceso irrestricto y gratuito al Registro. 5. Propuesta de Ley Modelo

27

Contenido: – Régimen sancionatorio administrativo: Causales: – Incumplimiento de presentar la declaración en tiempo. – Incumplimiento habiéndose intimado o amonestado. – Declaraciones falsas. – Omisión reiterada de presentar la declaración. – Incumplimiento de las obligaciones de los funcionarios al servicio de la Autoridad Competente. Sanciones : – Intimación o amonestación. – Multa y suspensión en el desempeño de funciones públicas. – Despido. 5. Propuesta de Ley Modelo

28

Contenido: – Régimen sancionatorio penal: Propuesta de texto de disposición penal: " Será reprimido con prisión de […] días a […] años e inhabilitación especial perpetua el que, en razón de su cargo, estuviere obligado por ley a presentar una declaración… y omitiere presentarla o falseare u omitiere insertar los datos que las referidas declaraciones deban contener de conformidad con las leyes y reglamentos aplicables." – Cláusula Federal: Adopción de sistemas de declaraciones homogéneos en los distintos órdenes de Gobierno. Cooperación en los procedimientos de revisión y verificación. 5. Propuesta de Ley Modelo

![Contenido: – Régimen sancionatorio penal: Propuesta de texto de disposición penal: Será reprimido con prisión de […] días a […] años e inhabilitación especial perpetua el que, en razón de su cargo, estuviere obligado por ley a presentar una declaración… y omitiere presentarla o falseare u omitiere insertar los datos que las referidas declaraciones deban contener de conformidad con las leyes y reglamentos aplicables. – Cláusula Federal: Adopción de sistemas de declaraciones homogéneos en los distintos órdenes de Gobierno.](http://images.slideplayer.es/11/3339160/slides/slide_28.jpg "Cooperación en los procedimientos de revisión y verificación. 5. Propuesta de Ley Modelo.")

29

Secretaría General Secretaría de Asuntos Jurídicos Departamento de Cooperación Jurídica LegalCooperation@oas.org T. + (202) 458-3297 F. + (202) 458-3598 www.oas.org/juridico/spanish/Lucha.html

F. + (202)")

Presentaciones similares

Washington, D.C., 4 de mayo.>")

Ciudad de México 27 de Julio de 2007 ORGANIZACIÓN DE LOS ESTADOS AMERICANOS.>")