Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CURSO DE CONTABILIDAD BASICA

CPCC. LUIS GONZALO BARRERA BENAVIDES

2

1. Antecedentes de la Contabilidad

El hombre desde los inicio vivía aislado con un constante luchar con los cambios de la naturaleza. Al transcurrir el tiempo debía formar grupos para poder sobrevivir, es así que se desarrollo la etapa del Nómade y del Sedentario, hasta aquí desarrollo la caza y la pesca, como forma de sobrevivencia.

5

Aparece la primera división del trabajo, la agricultura, entre otras.

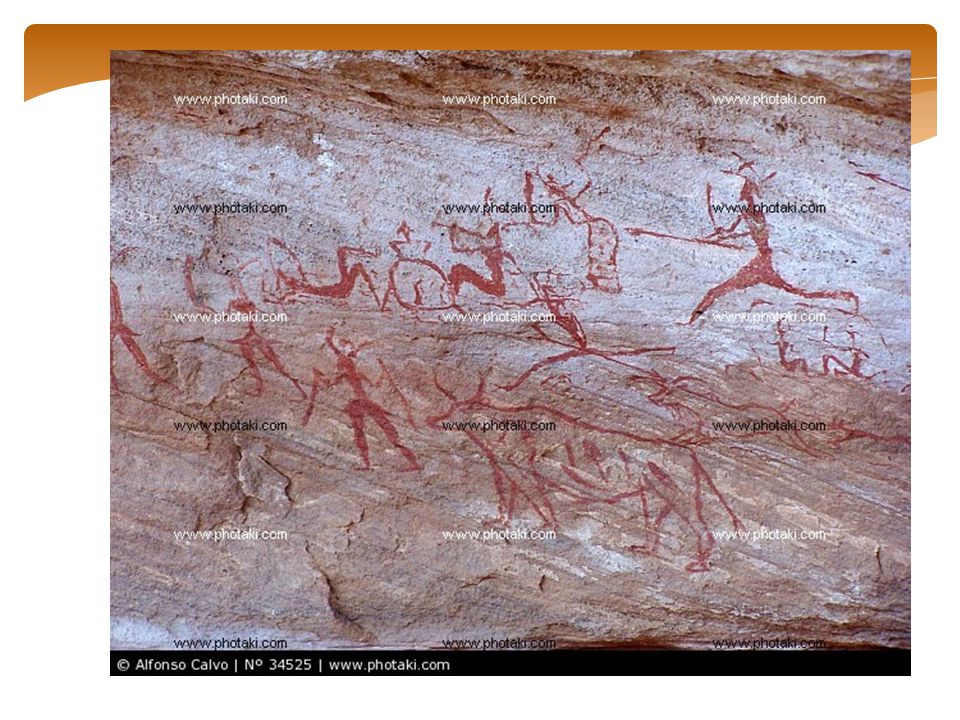

Estos antiguos hombres dejaron plasmados en las pinturas rupestres , signos de registrar un conteo , en base a sus distintas actividades. Surge la primera muestra del comercio a través del TRUEQUE, y con el pasos de los años una unidad de intercambio , bienes y luego la aparición de la moneda, como un medio aceptado por todos.

6

Con el paso de los años se desarrollaron grandes culturas antiguas como:

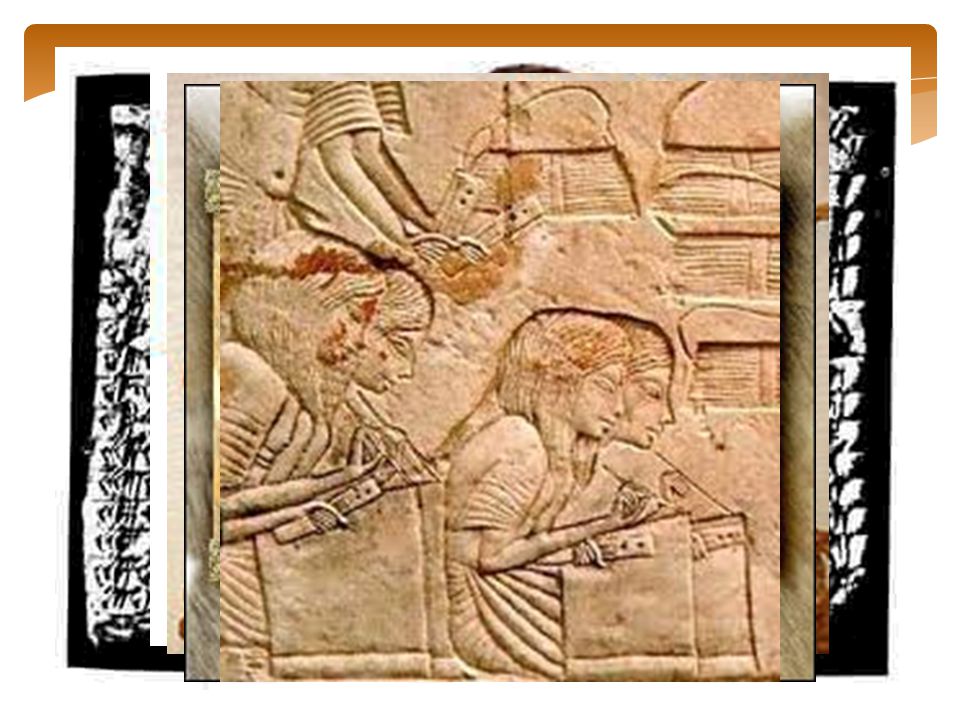

La cultura egipcia, utilizaron el papiro como instrumento, en donde registraron todas las vivencias de los faraones, sus propiedades etc. La cultura Babilonia , utilizaron un fragmentos rectangulares de madera o metal , donde registraron mediante marcas o signos, ciertas posiciones patrimoniales , entre otros. La cultura China, emplearon el Abaco , como instrumentos de conteo.

7

Los griegos usaban para sus anotaciones y operaciones el papiro y mas tarde el papel.

La cultura romana, usaban las tabillas enceradas donde escribían con un pinzón llamado esquilos, pasaron por el papiro y el pergamino para contabilizar sus operaciones comerciales. En esta cultura aparecieron los dos primeros libros , calendarius y patrimonius . La cultura Inca , utilizaban el quipus.

8

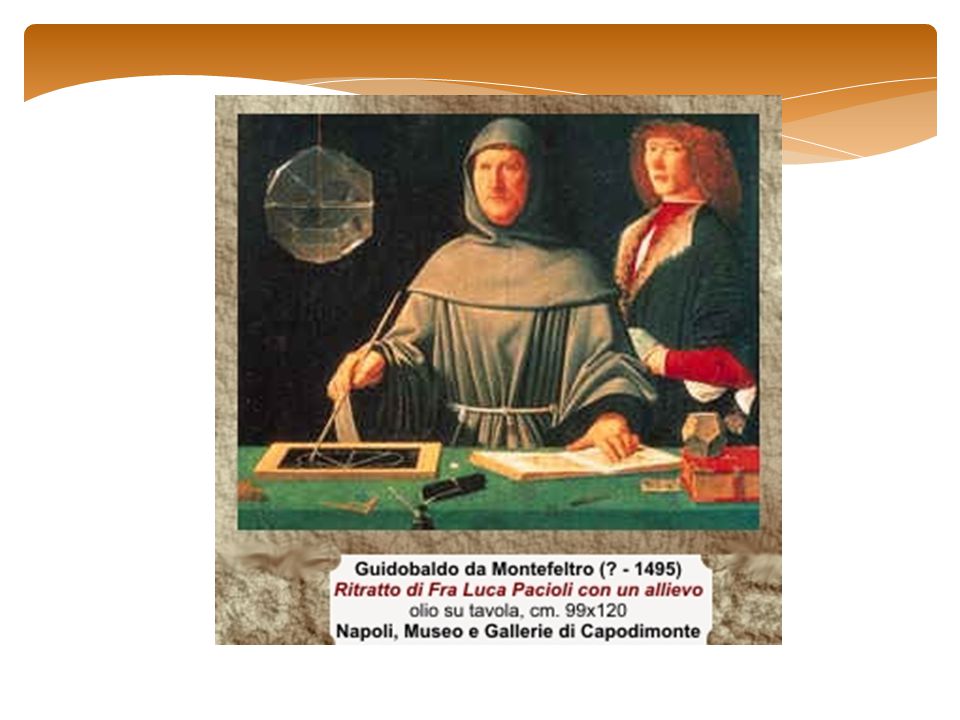

Con el transcurso de los años la actividad comercial se fue desarrollando mas y mas , se necesitaban nuevos mercados Es asi que las operaciones comerciales se registraban en libros contables. En 1492 , fecha muy importante para la humanidad. El 10 de noviembre de 1494 , se publico Summa de Aritmetica, Geometría y Proportion Proportionals; del monge Lucas Pacciolo; en esta obra Pacciolo ordena y reúne todos los conocimientos aplicados por los contadores en general. .

10

La contabilidad alcanza su esplendor entre los siglos XVI y XVIII por las grandes naciones europeas

Los mercantilistas de esa época introdujeron la conciencia del registro de las actividades económicas , los hombres políticos debían sumar la visión económica y que se dispusiera de una base documental precisa. La Revolución industrial a principios del siglo XIX , el florecimiento de las empresas privadas de la manufactura y comerciales. Apareció nuevas especialidades de la contabilidad , como la Auditoria.

11

La Contabilidad en el Perú, se fue desarrollando en base a distintos hechos.

En el Perú la partida doble fue introducida en 1890 por Bartolomé Solórzano, con su obra “Libro de Caja y manual de cuentas y mercaderías de otras personas. En 1920 la contabilidad alcanza gran importancia , surgen las primeras industrias asociadas y el ingreso fiscal vía los impuestos. En 1972 aparece el Plan Contable General.

12

Antecedentes del Plan Contable General Empresarial.

En 1974 entra en vigencia el Plan Contable General , bajo D.L , por el Ministerio de Economía y Finanzas. En 1985 entra en Vigencia el Plan Contable General Revisado , bajo la Resolución 006 – , lo dio la CONASEV. El , entra en vigencia el Plan contable General Empresarial , con Resolución lo dio el Concejo Normativo de Contabilidad.

13

2. Concepto de Contabilidad.

La palabra contabilidad deriva del verbo latino “computare”, significa contar o computador. La contabilidad tiene dos significados : aritmético y literario. Hacer cuentos o relatare cuentos. La contabilidad cuenta los valores y cuenta el nacimiento, desarrollo y muerte (liquidación) de las empresas.

de las empresas.")

14

La empresa ha crecido en importancia y la economia de los paises en desarrollo le exige a cada unidad productiva el mayor y Eficacia de sus procedimientos, para logar lo que se define hoy como productividad: el optimo rendimiento al menor costo. El contador y su equipo de trabajo tiene la responsabilidad, para orientar a la Gerencia en que esta alcance los objetivos ya planificados , para que esta logre la utilidad deseada.

15

¿LA CONTABILIDAD ES CIENCIA O TECNICA?

La contabilidad es una ciencia social por que se relaciona con grupos sociales. La contabilidad controla y registra operaciones patrimoniales que realiza un grupo social ya sea a nivel micro (empresa) o a nivel macro (Estado) , cuyas motivaciones y fines para llevar a cabo sus objetivos varían según los intereses de los usuarios de la información contable.

o a nivel macro (Estado) , cuyas motivaciones y fines para llevar a cabo sus objetivos varían según los intereses de los usuarios de la información contable.")

16

La contabilidad se considera ciencia por que se basa en los siguientes determinantes:

Metodocidad. Racionalidad Objetividad Generalidad Verificalidad Temporalidad Saber Teórico.

17

Se destaca la importancia de la contabilidad en la Empresa.

Planifica legal y técnicamente la contabilidad de la empresa Registra sistemáticamente todas las operaciones que realiza. Actualiza el valor de todos sus bienes y recursos. Presenta informes económicos- financieros a la gerencia en forma oportuna. Analiza los fenómenos económicos y proporciona asesoría a la gerencia.

18

Cumple al aplicar las legislaciones laboral, comercial, industrial y tributaria vigentes.

Presenta Estados Financieros a la Gerencia y a la SUNAT , y otros, al finalizar el periodo. 3.IMPORTANCIA DE LA CONTABILIDAD Es un instrumento primordial que controla los resultados de los negocios. Se conoce en forma detalla las operaciones que realiza la empresa, en cualquier época del año, y obtener resultados de los beneficios habidos en la empresa.

19

4.FINALIDAD DE LA CONTABILIDAD

Analizar y clasificar mediante un procedimiento ordenado y cronológico. Registra, hacer conocer por asientos las actividades de un negocio. Resumir las actividades mercantiles de las operaciones que afectan al dinero. Recoje y refleja las variaciones ocurridas en Periodos distintos comparativos.

20

Informar sobre los resultados que obtiene al termino del ejercicio económico.

Expresa la situación económica y financiera de la empresa al final del periodo. Muestra los resultados obtenidos a través de los Estados Financieros. No deben enmendarse nunca: lo escrito debe permanecer. Toda anotación contable ha de tener una justificación lógica- jurídica y matemática que sea demostrable contablemente.

21

5. Usuarios de la información Contable

A los Propietarios A la dirección o Gerencia A los acreedores Al Estado A las Instituciones Financieras A los trabajadores Otros grupos.

22

6. Clases de Contabilidad

La contabilidad se clasifica en dos clases: Contabilidad Especulativa. Esta orientada a registrar y analizar las operaciones mercantiles realizadas por las empresas , sean naturales y jurídicas, cuyo objetivo principal es el lucro o ganancia en un ejercicio económico. 1. En razón del objeto.

23

. Contabilidad Comercial

Aquella que se dedican a la compra y venta de productos terminados. Productos en los que el comerciante y/o empresario no le agrega ningún valor adicional al producto. Compra en gran cantidad y lo vende por unidad agregándole su margen de ganancia y/o utilidad.

24

Contabilidad Industrial

Aquellas que registran las diversas operaciones , que las empresas de transformación o productivas de bienes realizan en un tiempo determinado para la transformación de la materia prima en productos terminados empleando un sistema de costos específicos y los tres elementos del costo: mano de obra , materia prima y gastos de fabricación.

25

Contabilidad Agrícola

Aquellas que se ocupan de las operaciones que realiza el agricultor en el campo, determinando los costos de producción para fijar los precios de distribución o venta.

26

Contabilidad Minera Aquella que se ocupa de registrar las operaciones de exploración, sondeos, explotación, transformación o chancado, separación, fundición, refinanciación y comercialización de los minerales, determinando los costos en cada una de estas etapas.

27

Contabilidad Pesquera

Aquella que se ocupa de las operaciones que realizan los pescadores, tanto para el consumo humano como para su industrialización , determinando los costos de extracción, producción y comercialización.

28

Contabilidad Petrolera

Aquella que se ocupa de registrar las operaciones de búsqueda , perforación, extracción, comercialización y otras etapas que acostumbre cada empresa.

29

Contabilidad Gubernamental

Aquella que se ocupa de registrar las operaciones que realiza la actividad estatal o gubernamental, controlando el presupuesto, su ejecución y la correcta aplicación de los mismos, de los recursos humanos y materiales de acuerdo a sus objetivos y fines de cada institución.

30

Contabilidad Sin Fines de Lucro

Aquellas que se ocupan de registrar todas las operaciones de ingresos y gastos , y a su liquidación todo su patrimonio pase al Estado.

31

Contabilidad Bancaria

Aquellas que se ocupan de registrar todas las operaciones de captación de dinero, colocaciones (prestamos) recuperaciones en todas sus modalidades y tipos de demanda.

recuperaciones en todas sus modalidades y tipos de demanda.")

32

Contabilidad de Servicios

Aquella que se encarga de registrar todas las operaciones de empresas que prestan servicios como agua, luz, teléfono, transporte.

33

2. En razón del sujeto Contabilidad Individual .

Cuando el propietario es una persona, la dirección, administración depende de una sola persona.

34

Contabilidad Colectiva

Cuando los propietarios son varias personas llamados socios, y están formados legalmente mediante una asociación.

35

Contabilidad de sociedades

De acuerdo a la organización y estatutos , los propietarios son mas de dos personas llamados accionistas, se benefician con las utilidades y responde por las perdidas igual que las colectivas. La Ley Ley General de Nuevas Sociedades

36

B. CONTABILIDAD ADMINISTRATIVA

Se clasifica en : . Publica: Es la contabilidad que se lleva en los Organismos Públicos orientados a prestar servicios sin un fin lucrativo , tenemos Ministerios Públicos, Beneficencias , Municipalidades, Universidades , etc.

37

. Privado. Se ciñe a la ejecución presupuestaria, pero de instituciones sin fines de lucro como Clubs sociales, culturales, deportivos.

38

DIVISION DE LA CONTABILIDAD

La Contabilidad se divide en: . Contabilidad General. Conocida como contabilidad financiera se ocupan de la clasificación , anotación e interpretación de las transacciones económicas de donde se preparan los Estados Financieros.

39

. Contabilidad de Costos

Conocida como contabilidad Analítica de Explotación , es la rama de la contabilidad que estudia de manera exhaustiva donde se generan los costos en el proceso productivo, desglosando la información por centros de costos de producción.

40

3. RELACION DE LA CONTABILIDAD CON OTRAS CIENCIAS

La contabilidad para cumplir con sus objetivos hace uso de las siguientes disciplinas: . Documentación Contable La estadística . Matemática Administración . Derecho Ingeniería . Economía Archivo . La informática Otras

41

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

1. Equidad Realización 2. Partida Doble Prudencia 3. Ente Uniformidad 4. Bienes Económicos Significación e 5. Moneda Común denominador Importancia Relativa 6. Empresa en Marcha 7. Valuación al costo 8. Periodo 9. Devengado 10. Objetividad

42

Libros Contables Conjunto de libros especiales de Mayor tamaño que los corrientes , en los que se registran las operaciones comerciales en forma cronológica, ordenada, analítica y justificada que realiza la empresa o institución en un determinado periodo de tiempo, en meses o periodos distintos , sujetándose a las disposiciones legales y a una técnica contable. En el sistema mecanizado, es un conjunto de listados en forma de reporte e hojas continuas, luego según su importancia son legalizados.

43

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

A. Clasificación Legal. (Libros Principales) Libro de Inventarios y Balances Libro Diario Libro Mayor Libro Caja y Bancos Registro de Ingresos Registro de Ventas Registro de Compras Planilla de Remuneraciones Matricula de acciones Libro de Retenciones Libro de Activos Fijos Libro de Actas

Libro de Inventarios y Balances. Libro Diario. Libro Mayor. Libro Caja y Bancos. Registro de Ingresos. Registro de Ventas. Registro de Compras. Planilla de Remuneraciones. Matricula de acciones. Libro de Retenciones. Libro de Activos Fijos. Libro de Actas.")

44

Voluntarios (Potestativos)

. Libro de Caja Chica . Libro Bancos . Registro de Clientes . Registro de Proveedores . Registro de Letras por cobrar . Registro de Letras por pagar . Otros.

45

B. CLASIFICACION TECNICA CONTABLE

. PRINCIPALES . Libro de Inventarios y Balances . Libro Diario . Libro Mayor . Libro Caja . AUXILIARES . Registro de Ventas . Registro de Compras . Registro de Letras por cobrar . Registro de Letras por Pagar

46

. Planilla de Remuneraciones

. Libro de Importaciones . Libro de Exportaciones . Libro bancos . Caja Chica . Registro de Activos Fijos Registro de Retenciones Registro de Deudas por Cobrar Registro de Deudas por Pagar Otros libros.

47

PERSONA OBLIGADAS A LLEVAR LIBROS CONTABLES

Según la Legislación peruana , la obligación de llevar libros es como sigue: A. Persona Jurídica. Están obligadas a llevar la contabilidad completa. B. Persona Naturales. Aquellas personas que obtiene ingresos brutos anuales de 40 unidades impositivas tributarias, o activos que no excedan las 20 UIT, deben de llevar Registro de Ventas y Libro de ingresos.

48

Aquellas personas , con ingresos anuales hasta 80 UIT o activos mayores de 20 UIT deben llevar adicionalmente libro de Inventarios y Balances, Aquellas personas con ingresos brutos anuales superiores a 80 UIT o activos mayores de 40 UIT deben llevar contabilidad con todos los libros obligatorios. C) Microempresas. Pueden llevar solo libros de Ingresos y Gastos y planilla de remuneraciones.

Microempresas. Pueden llevar solo libros de. Ingresos y Gastos y planilla de remuneraciones.")

49

Finalidad de los Libros

Los libros de contabilidad cumplen cuatro finalidades 1. Dejan constancia de operaciones comerciales 2. Reflejan el cumplimiento de las nuevas disposiciones vigentes en el País. 3. Registran ganancias o perdidas de cada Periodo contable. 4. Muestran los Estados Financieros.

50

Importancia de los Libros Contables

1. Mediante ellos seremos justos ante la Ley. 2.Permiten el registro y control de los valores que ingresan y salen de la Empresa. 3. Da garantías a segundas, terceras personas. 4. Constituyen elementos de pruebas. 5. Nos da a conocer el Estado Financiero . 6. Permite la división del trabajo dentro de la Empresa. 7. Permite conocer nuestras deudas y obligaciones.

51

PROHIBICIONES En los libros de contabilidad se prohíbe lo siguiente:

A. Alterar el orden cronológico de las operaciones B. Dejar renglones en blanco, si hubiera, es preciso inutilizarlos con líneas diagonales. C. Hacer raspaduras o enmiendas D. Arrancar los folios u hojas de los libros.

52

LEGALIZACION DE LOS LIBROS DE CONTABILIDAD

Todos los libros obligatorios (Principales y auxiliares obligatorios) de una empresa debe ser legalizados por un notario (Ley 26002) o juez de Paz Letrado, según Ley Foliación. Ciclo Contable.

de una empresa debe ser legalizados por un notario (Ley 26002) o juez de Paz Letrado, según Ley Foliación. Ciclo Contable.")

53

FOLIO Se denomina folio a la numeración correlativa de cada una de las paginas de los Libros de Contabilidad. Existen dos clases de folios: Foliación Simple: Consiste en que cada una de las paginas de los Libros contables tienen numeración correlativa y van de uno en uno. Foliación Doble: Consiste en que la numeración correlativa de las paginas de los libros contables van de dos en dos.

54

EL CICLO CONTABLE Preguntando sobre el ciclo contable cualquier contador diría que “ es el Periodo desde apertura de libros a cierre de operaciones” . Sin embargo para propósitos meramente didácticos se ha diseñado un ciclo u n tanto grafico que comienza en el libro de actas y termina en el inventario de cierre . Es preciso conocer el papel que desempeña todos los libros que participan en el proceso contable.

55

DIAGRAMA DEL CICLO CONTABLE

REGISTROS CONTABLES Libro de Actas Documentos Fuentes Libro Auxiliares Libro Caja y Bancos Libro de Inventario y Balances ASIENTOS CONTABLES Libro diario Libro Mayor BALANCE DE COMPROBACION Estados Financieros, según NIC 1

56

LA CUENTA CONTABLE Las transacciones u operaciones que la Contabilidad cuantifica y registra, origina aumentos y/o disminuciones en los recursos de la entidad (activo), así como en las fuentes de los mismos , ya sean (pasivo) o internas (capital contable). Su finalidad, es preciso que el sistema de información financiera (Contabilidad), cuente con un instrumento que le permita registrar en forma clara , ordenada y comprensible los aumentos y/o disminuciones que experimentan el activo, el pasivo y el capital, los cuales surgen como consecuencia lógica y natural de las transacciones efectuadas por la entidad.

, así como en las fuentes de los mismos , ya sean (pasivo) o internas (capital contable). Su finalidad, es preciso que el sistema de información financiera (Contabilidad), cuente con un instrumento que le permita registrar en forma clara , ordenada y comprensible los aumentos y/o disminuciones que experimentan el activo, el pasivo y el capital, los cuales surgen como consecuencia lógica y natural de las transacciones efectuadas por la entidad.")

57

PARTES DE LA CUENTA En su forma mas usual se representa mediante una “T” conocido como esquema de Mayor, por su representación esquemática de un libro contable conocido como libro mayor. NOMBRE DE LA CUENTA IZQUIERDA DERECHA Debe Haber Cargo Abono DEBE : Se anotan los valores que representan deudas a favor de la empresa. Así como los ingresos que obtiene.

58

Haber: Se anotan los valores que adeudan o debe la empresa y que deben ser cancelados, así como los egresos o pagos que conceden. MOVIMIENTOS: Se llama movimientos a la suma de los cargos y a la suma de los abonos MOVIMIENTO DEUDOR: Es la suma de los cargos de una cuenta; es decir , la suma del debe. MOVIMIENTO ACREEDOR: Es la suma de los abonos de una cuenta , es decir , la suma del haber.

59

SALDOS DE UNA CUENTA El saldo es la diferencia entre las actividades registradas o contabilizadas en el debe o haber. Existen tres tipos de saldos A. Saldo deudor. Cuando las cantidades registradas o contabilizadas en el debe son mayores a las cantidades registradas en el haber. B. Saldo Acreedor. Es cuando las cantidades registradas o contabilizadas en el haber son mayores a las cantidades registradas en el debe. C. Saldo Nulo . Este tipo de saldo se da cuando tanto las cantidades registradas o contabilizadas en el debe como en el haber resultan iguales y se denominan saldo cero o cuenta saldada.

60

FUNCIONES DE UNA CUENTA

La cuenta como instrumento d contabilidad recopila sistemáticamente los movimientos patrimoniales, para proporcionarnos de esta forma conocimiento de los elementos que integran el patrimonio. 1. CLASIFICATIVA. Reúne y recopila todos los hechos contables que se producen en un periodo económico, determinando las cuentas del activo, pasivo y patrimonio. 2. HISTORIA Recoge los elementos patrimoniales que varian en el tiempo.

61

3. ARITMETICA. Toda cuenta patrimonial es representada por un numero . Los registros contables deben ser asentados en forma cuantitativa y bajo números absolutos. Las cuentas y su objetivo en la Contabilidad. Todo proceso contable se registra mediante el uso de cuentas y en ellas se refleja la evolución económica de toda empresa. Obligación que se tiene con terceras personas , exige un registro en la contabilidad mediante el uso de las cuentas.

62

Se determina con exactitud las relaciones jurídicas producidas en base a las transacciones mercantiles. Por lo tanto todo empresario , dueño, tiene un modo real de apreciar la situación económica de la empresa en base a las cuentas , analizando las relaciones comerciales que juzgue necesarias sobre lo que DEBE y lo que TIENE, así como los cambios producidos en el patrimonio o valores expresados en cada cuenta. Las cuentas son la historia viva de los negocios , por lo tal motivo deben ser registrados conforme a las normas jurídicas , disposiciones y normas legales.

63

LA PARTIDA DOBLE ESTA FORMA DE REGISTRAR LAS OPERACIONES FUE CONOCIDA DESDE 1494 , EN Venecia por el raile Lucas Pacciolo, quien fue el que tuvo la idea de analizar en las cuentas todos los efectos que producen las operaciones conservando siempre la igualdad numérica del Balance. El invento del concepto de cuenta fue primero y la partida doble viene después. Al comienzo, los contadores solo registraban un valor. Por ejemplo: la compra solo quedaba registrada con la palabra mercaderías; pero este método dejaba algunas interrogantes pro resolver ¿Como se pago?

64

La partida doble vino a resolver esta imprecisión en el registro de las operaciones de manera que ahora se registra el valor que ingresa y el valor que sale, quien da y quien recibe o el valor de la perdida frente al valor que ocasiona la ganancia. ¿QUE ES PARTIDA DOBLE? Sistema contable que consiste en registrar por medio de cargos y abonos los efectos que producen las operaciones en los diferentes elementos del balance de manera que siempre subsiste la igualdad expresada en la ecuación del patrimonio o capital, registros que se realizan en los diversos libros de contabilidad.

65

PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE

A. No hay deudor sin acreedor No hay acreedor sin deudor. B. Toda persona que recibe es deudora Toda persona que entrega es acreedora. C. Todo valor que ingresa es deudor Todo valor que sale es acreedor D. Las perdidas son siempre deudoras Las ganancias son siempre acreedoras. E. En toda operación el importe del DEBE, debe ser igual al importe del Haber. F. Todo valor debe salir por el mismo concepto por el cual ingreso.

66

REGLAS FUNDAMENTALES DE PARTIDA DOBLE

A. Regla para las Personas Toda persona que recibe es deudora ¿Quién recibe? Toda persona que entrega es acreedor ¿Quién entrega o da? Regla para las cosas y valores Todo valor que ingresa es deudor ¿Qué valor ingresa? Todo valor que sale es acreedor ¿Qué valor sale? Regla para los resultados. Toda ganancia es acreedora ¿Existe ganancia? Toda perdida es deudora ¿Qué resultado me produce

67

LIBRO DE INVENTARIO Y BALANCES

Es el primer Libro de contabilidad Principal, obligatorio , de foliación simple, que sirve para registrar los bienes y valores, deudas u obligaciones que posee y contrae una empresa natural o jurídica en un momento determinado. IMPORTANCIA. Refleja el estado de la Situación Financiera referente al activo, pasivo y patrimonio de todo negocio. Sirve de base para la toma de decisiones en el campo administrativo tomando en cuenta lo que tiene o debe la empresa. Este libro nos da a conocer la situación patrimonial del negocio una vez finalizado el ejercicio económico.

68

UTILIZACION Este libro se utiliza dos veces al año, uno al inicio de las operaciones (cualquier mes de año llamado inventario inicial) y el otro al finalizar el Periodo o ejercicio económico ( al 31 de diciembre , llamado, inventario Final o de cierre).

y el otro al finalizar el Periodo o ejercicio económico ( al 31 de diciembre , llamado, inventario Final o de cierre).")

69

CLASES DE INVENTARIO A) Por su Naturaleza. Inventario físico

Inventario Contable. B) Por su función. Inventario Inicial Inventario General o de cierre Inventario de Situación C) Por el cierre de cuentas Inventario con una cuenta en el activo y sin pasivo Inventario con dos cuentas en el activo y sin

Por su función. Inventario Inicial. Inventario General o de cierre. Inventario de Situación. C) Por el cierre de cuentas. Inventario con una cuenta en el activo y sin. pasivo. Inventario con dos cuentas en el activo y sin.")

70

Inventario con una cuenta en el activo y una en el pasivo.

Inventario con varias cuentas en el activo y varias cuentas en el pasivo Inventario con varias cuentas en el activo y una en el pasivo Inventario con una cuenta en el activo y varias en el pasivo. Las Inspecciones Oculares. Informes Verbales

71

FASES DE LA PREPARACION DEL INVENTARIO

Para preparar el inventario debe realizarse una cuidadosa labor administrativa que comprende las siguientes fases: A. Determinación de todos los elementos , activos, pasivos y patrimonio. B. Descripción de dichos elementos , caracterizando su individualidad. C. Valoración de cada elemento. D. Agrupación conveniente de las partidas , atendiendo a los criterios de homogeneidad contable.

72

E. Suma de valores por grupos homogéneos,

totalización separada del activo y del pasivo. F. Diferencia entre el activo y el Pasivo , determinando el patrimonio neto. G. Comparación con el neto anterior para conocer las variaciones globales experimentadas durante el periodo. PARTES DEL INVENTARIO . I Activo . II Pasivo . III Resumen . IV Balance de Inventario

Presentaciones similares