Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Colombia en el Nuevo Panorama Internacional: hacia donde van la Industria y el Comercio? Juan José Echavarría Septiembre, 2014 1

2

Comercio e Industria Bien la macro…mal la micro y la competitividad Comercio Industria Conclusiones 2

3

Comercio e Industria Bien la macro…mal la micro y la competitividad Comercio Industria Conclusiones 3

4

Macro vs competitividad Qué está pasando en América Latina? Colombia: bien la Macro Colombia: Mal la micro y la competitividad 4

5

PIB (var %) - cambio en pronósticos - 5

- cambio en pronósticos - 5")

6

6

7

7

8

8

9

Crecimiento del PIB (%) (cambio en pronósticos) 9

(cambio en pronósticos) 9")

10

Colombia en la región: crecimiento del PIB en 2014 (var %) 10 Fuente: LatAm. Concensus Forecast, Agosto 2014

11

Colombia: pronósticos de crecimiento (%) del PIB para 2014 11 Fuente: Latin American Consensus Forecast, Agosto de 2014 Pronóstico del Banco de la República: 4,2% - 5,8%

del PIB para Fuente: Latin American Consensus Forecast, Agosto de 2014 Pronóstico del Banco de la República: 4,2% - 5,8%")

12

La desaceleración de América Latina Pronósticos de crecimiento para 2014 y 2015: –1.6% y 2.8% Es el mes 16 –en que Latin American Consensus Forecast reduce sus expectativas de crecimiento para la region Se reducen los pronósticos de crecimiento para 7 de los 11países considerados –también para México y Brasil, las dos grandes economías Factores: exportaciones e inversión –y consumo para el caso de Colombia 12

13

América Latina, 2014: inversión 13

14

Fuente: DANE. Corresponde a la inversión sin variación de existencias. 14 Formación bruta de capital fijo (crec. %)

.")

15

América Latina, 2014: consumo 15 Fuente: Latin American Consensus Forecast, Agosto de 2014

16

Macro vs competitividad Qué está pasando en América Latina? Colombia: bien la Macro Colombia: mal la micro y la competitividad 16

17

Desempleo e inflación 17

18

18 Inflación total e inflación de alimentos (%) Fuente: DANE, cálculos del Banco de la República. 3,47 3,02

19

Balance fiscal 19

20

Deuda externa 20

21

Disponibilidad del crédito total Fuente: Encuesta de condiciones económicas trimestral - Banco de la República

22

Cartera Riesgosa/Cartera Bruta Fuente Superintendencia Financiera de Colombia, cálculos Banco de la República

23

Tasa de interés (%) 23 Fuente: LatAm. Concensus Forecast, Agosto de 2014

23 Fuente: LatAm. Concensus Forecast, Agosto de 2014")

24

Macro vs competitividad Qué está pasando en América Latina? Colombia: bien la Macro Colombia: mal la micro y la competitividad 24

25

25 Competitiivdad Requisitos Básicos( 20-40) Instituciones Infraestructur a Ambiente Macro Salud y Educación Primaria Eficiencia (50) Educación superior y entrenamiento Eficiencia en los mercados de bienes Eficiencia en el mercado laboral Desarrollo del mercado financiero Tecnología Tamaño del mercado Innovación y Sofisticación (10-30) Educación superior y entrenamiento Eficiencia en los mercados de bienes Eficiencia en el mercado laboral Desarrollo del mercado financiero Tecnología Tamaño del mercado

Instituciones Infraestructur a Ambiente Macro Salud y Educación Primaria Eficiencia (50) Educación superior y entrenamiento Eficiencia en los mercados de bienes Eficiencia en el mercado laboral Desarrollo del mercado financiero Tecnología Tamaño del mercado Innovación y Sofisticación (10-30) Educación superior y entrenamiento Eficiencia en los mercados de bienes Eficiencia en el mercado laboral Desarrollo del mercado financiero Tecnología Tamaño del mercado")

26

Índice global de competitividad 26

27

Micro y competitividad 27

28

Micro y competitividad 28

29

Micro y competitividad 29

30

Micro y competitividad 30

31

Los factores más problemáticos para hacer negocios 31

32

Comercio e Industria Bien la macro…mal la micro y la competitividad Comercio Industria Conclusiones 32

33

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente Qué se “prometió” en la Campaña en materia de comercio? 33

34

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente 34

35

35

36

Los países exportan aproximadamente lo que importan ColombiaCorea 36

37

Comercio: exportaciones/PIB (%) 37

37")

38

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente 38

39

La economía mundial se ha desacelerado PIB Mundial (crecimiento anual %) Fuente: IMF, World Economic Outlook (WEO), abril 2014.

Fuente: IMF, World Economic Outlook (WEO), abril 2014.")

40

Tasa de desempleo Fuente: Bloomberg 40

41

Mercado de vivienda en EEUU (var % anual) 41 Fuente: Bloomberg

41 Fuente: Bloomberg")

42

42 Fuente: Bloomberg Bien los mercados financieros: diferencial entre Libor a 3 meses y T bills en EEUU (puntos básicos)

")

43

PIB en diferentes regiones (var %) 43 (*) Proyección Fuente: IMF, World Economic Outlook (WEO) Update, julio de 2014. 43

44

PIB en diferentes regiones (cambio en pronóstico de 2014 Abril de 2014 – Julio de 2014) 44 Fuente: IMF, World Economic Outlook (WEO) Update, Julio 2014. 44

45

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente 45

46

Exportaciones (var %) 46 Fuente: Lat. Am. Concensus Forecast, Agosto de 2014

46 Fuente: Lat. Am. Concensus Forecast, Agosto de 2014")

47

Exportaciones (participación %) 47

47")

48

Fuente: The Economist Intelligence Unit, agosto 2014 Índice de precios del total de commodities sin petróleo (WCF) 48

48")

49

Precios de bienes exportados (nov 2010=100) Fuente: Bloomberg

Fuente: Bloomberg")

50

Proyecciones de precios reales de diferentes bienes primarios 50

51

Fuente: DANE. Crecimiento anual de las exportaciones en dólares (Acumulado 12 Meses - Porcentaje) 51 -4.7 -19.5 -1.1

")

52

Exportaciones sector industrial (acumulado doce meses) 52 Fuente: DANE.

52 Fuente: DANE.")

53

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente 53

54

Acuerdos comerciales (y 4 más próximos a entrar en vigencia) 54

54")

55

Una de nuestras estrategias de competitividad: hacia la Alianza del Pacífico 55

56

Exportaciones de Colombia a países con Acuerdos Comerciales 56

57

Arancel total (desviación estándar) 57

57")

58

Arancel en Colombia 58

59

Comercio Globalización y Apertura Económica La dinámica de la economía mundial Exportaciones Acuerdos comerciales y aranceles Tasa de cambio y déficit en cuenta corriente 59

60

Cuenta corriente 60

61

Cuenta corriente (% del PIB trimestral) 61

61")

62

Flujo neto de inversión extranjera hacia Colombia (millones de dólares) 62 Fuente: Banco de la República

62 Fuente: Banco de la República")

63

63 CONFIANZA INVERSIONISTA IED IED en sectores no minero energéticos (%)

")

64

Fuente: Bloomberg Datos a 19 de enero de 2012 Tasa de cambio nominal (15 de septiembre de 2010=100) Fuente: Bloomberg

Fuente: Bloomberg")

65

Datos a 19 de enero de 2012 Tasa de cambio nominal (15 de septiembre de 2010=100) Fuente: Bloomberg

Fuente: Bloomberg")

66

Qué se “prometió” en la Campaña en materia de comercio? El máximo acompañamiento posible al campo y a la industria, en un ambiente de alta descentralización Meteremos el acelerador a la Alianza del Pacífico Incrementaremos en un 40% por año nuestras exportaciones diferentes a las minero-energéticas Lideraremos una ofensiva internacional ante la OMC y ante otros foros sobre el problema del contrabando 66

67

Qué se “prometió” en la Campaña en materia de comercio? Haremos una reforma institucional para fortalecer el control aduanero en las fronteras Propondremos un arancel relativamente homogéneo con tratamiento especial para la agricultura, con lo cual se facilitará el surgimiento de nuevos sectores productivos La nacionalización de las mercancías se surtirá en 48 horas La totalidad del proceso de comercio exterior se hará electrónicamente (incluyendo logística y aduanas) 67

67.")

68

Comercio e Industria Bien la macro…mal la micro y la competitividad Comercio Industria Conclusiones 68

69

Participación % de los países en desarrollo en el comercio mundial de bienes manufacturados 69

70

Se desindustrializan los países "enfermos"? (participación % de la manufactura en el PIB) 70

70")

71

Se desindustrializan los países "enfermos"? (participación % de la manufactura en el PIB) 71

71")

72

La política industrial consiste en transformar nuestras exportaciones 72

73

Y elevar la productividad (productividad relativa) 73

73")

74

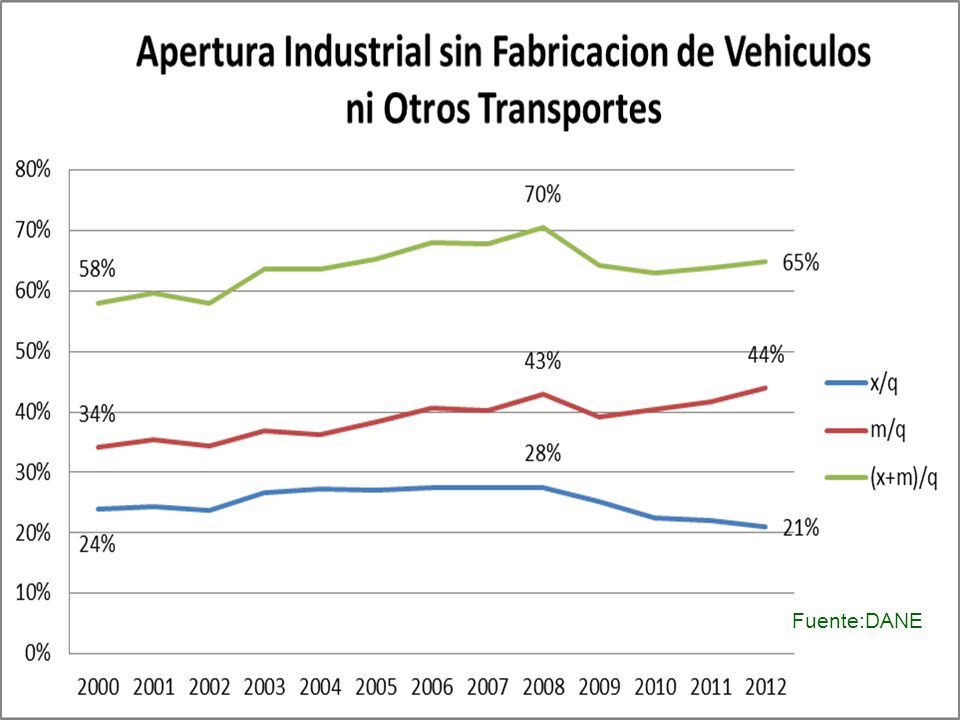

Fuente: DANE

76

76

77

77

78

Comercio e Industria Bien la macro…mal la micro y la competitividad Comercio Industria Conclusiones 78

79

Conclusiones (OECD) A pesar de un entorno económico internacional difícil –Colombia ha sido capaz de lograr altos niveles de crecimiento económico y la inversión en un contexto de inflación baja y estable Sin embargo, el crecimiento sigue siendo volátil –determinado en gran medida por los precios de las materias primas –y los niveles de productividad son bajos La informalidad y la pobreza han disminuido en los últimos años –pero siguen estando entre las más altas en el mundo 79

A pesar de un entorno económico internacional difícil –Colombia ha sido capaz de lograr altos niveles de crecimiento económico y la inversión en un contexto de inflación baja y estable Sin embargo, el crecimiento sigue siendo volátil –determinado en gran medida por los precios de las materias primas –y los niveles de productividad son bajos La informalidad y la pobreza han disminuido en los últimos años –pero siguen estando entre las más altas en el mundo 79")

80

Conclusiones (OECD) El gobierno tiene que mejorar –la infraestructura del país –la calidad de la educación y los sistemas de formación –impulso la innovación y la I + D –y reducir los costos laborales y no laborales 80

El gobierno tiene que mejorar –la infraestructura del país –la calidad de la educación y los sistemas de formación –impulso la innovación y la I + D –y reducir los costos laborales y no laborales 80")

81

Conclusiones (OECD) Se requiere una reforma tributaria para adelantar gastos prioritarios –especialmente en un contexto de envejecimiento de la población –y de desaceleración de la demanda mundial 81

Se requiere una reforma tributaria para adelantar gastos prioritarios –especialmente en un contexto de envejecimiento de la población –y de desaceleración de la demanda mundial 81")

82

Conclusiones (OECD) Se requiere, adicionalmente –reformar las políticas agrícolas, –el crecimiento ecológico, –mayor liberalización del comercio –Y reforma del sistema de pensiones para ampliar la cobertura y mejorar la sostenibilidad 82

Se requiere, adicionalmente –reformar las políticas agrícolas, –el crecimiento ecológico, –mayor liberalización del comercio –Y reforma del sistema de pensiones para ampliar la cobertura y mejorar la sostenibilidad 82")

Presentaciones similares

Noviembre de 2004.>")