Descargar la presentación

La descarga está en progreso. Por favor, espere

1

NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS Granollers, 7 de marzo de 2012

2

¿En que consiste el sistema? El sistema de notificaciones electrónicas obligatorias consiste en que determinadas personas y entidades, que se entiende que disponen de los medios tecnológicos precisos, están obligadas a recibir por medios electrónicos (internet) las comunicaciones y notificaciones que les realice la AEAT por esta vía.”.

las comunicaciones y notificaciones que les realice la AEAT por esta vía. ..")

3

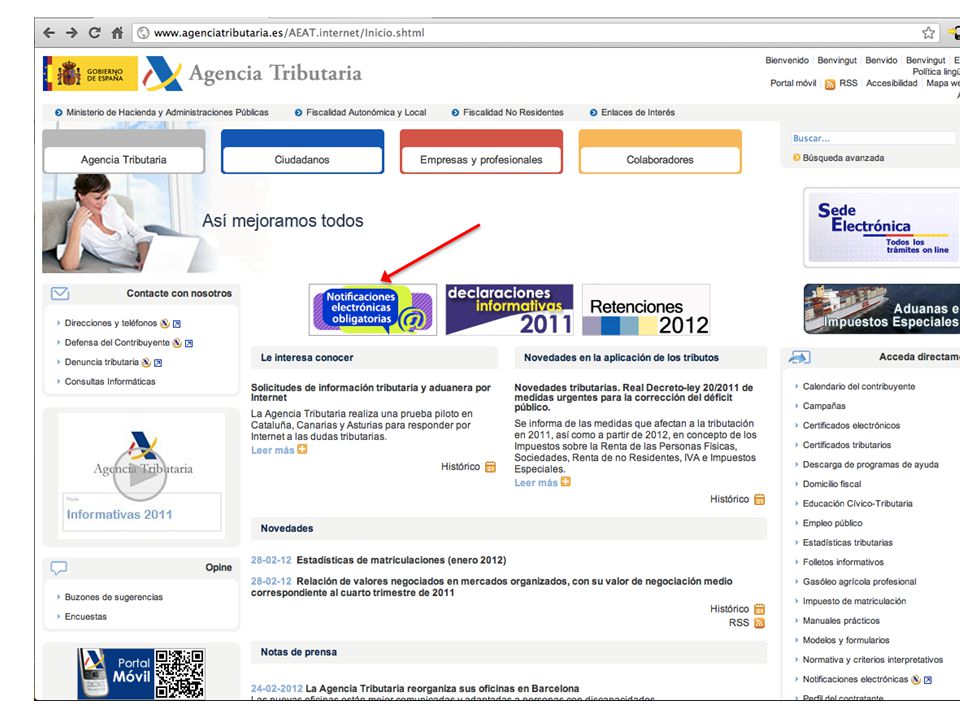

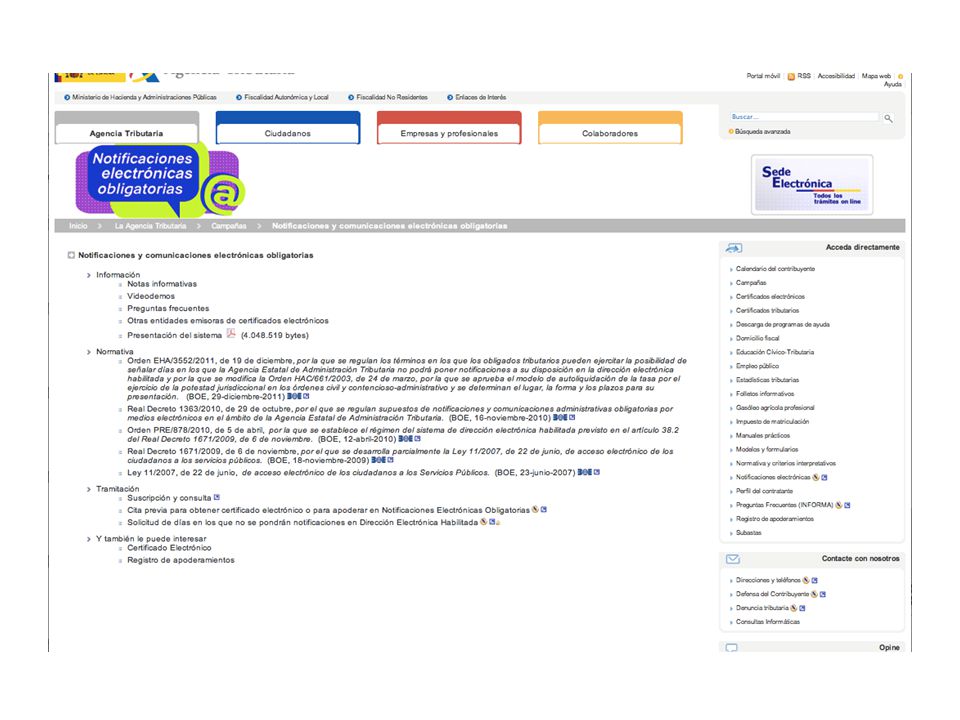

Entrada en vigor La norma entró en vigor el 1 de enero de 2011. Su aplicación fue gradual ya que la AEAT debía notificar su inclusión al obligado de forma individual y por medios no electrónicos. Adicionalmente se puede notificar su inclusión a través de la sede electrónica de la AEAT (www.agenciatributaria.gob.es) mediante comparecencia electrónica.www.agenciatributaria.gob.es

4

Obligados a recibir las NEO Sociedades Anónimas y Limitadas Personas jurídicas y entidades sin personalidad jurídica que no tengan nacionalidad española (NIF letra N) Establecimientos permanentes y sucursales de entidades no residentes (NIF letra W) Uniones temporales de empresa (NIF U) AIE u otras Agrupaciones y Fondos (NIF letra V) Contribuyentes inscritos en el Registro de Grandes Empresas. Contribuyentes que tributen en el Régimen de Consolidación Fiscal del Impuesto sobre Sociedades. Contribuyentes que tributen en el Régimen especial de Grupo de entidades en IVA Contribuyentes inscritos en el Registro de Devolución Mensual del IVA (REDEME) Contribuyentes con autorización para presentar declaraciones aduaneras mediante el sistema de transmisión electrónica de datos (EDI)

Contribuyentes con autorización para presentar declaraciones aduaneras mediante el sistema de transmisión electrónica de datos (EDI).")

5

¿Qué puede comunicar o notificar la Agencia tributaria por medios electrónicos? Las comunicaciones y notificaciones que efectúe la AEAT en sus actuaciones y procedimientos tributarios, aduaneros y estadísticos de comercio exterior y en la gestión recaudatoria de los recursos de otros Entes y Administraciones Públicas que tiene atribuida o encomendada. Por lo tanto se convierte en la forma habitual de notificación.

6

Excepciones La Agencia Tributaria podrá practicar notificaciones por los medios no electrónicos tradicionales en los siguientes casos: Cuando la comunicación o notificación se realice con ocasión de la comparecencia espontánea del obligado o su representante en las oficinas de la AEAT y solicite la comunicación o notificación personal en ese momento. Cuando la comunicación o notificación electrónica resulte incompatible con la inmediatez o celeridad que requiera la actuación administrativa para asegurar su eficacia. Cuando las comunicaciones y notificaciones hubieran sido puestas a disposición del prestador del servicio de notificaciones postales para su entrega a los obligados tributarios con antelación a la fecha en que la AEAT tenga constancia de la comunicación al obligado de su inclusión en el sistema de dirección electrónica habilitada. Si en algunos de estos supuestos la AEAT llegara a practicar la comunicación o notificación por medios electrónicos y no electrónicos, se entenderán producidos todos los efectos a partir de la primera de las comunicaciones o notificaciones correctamente efectuada.

7

Excepciones II Materias que no serán objeto de comunicación y notificación en el DEH Aquellas en las que el acto a notificar vaya a acompañado de elementos no susceptibles de conversión en formato electrónico. Las que deban de practicarse mediante personación. Las que efectúe la Agencia Tributaria en la tramitación de reclamaciones económico-administrativas Las que contengan medios de pago a favor de los obligados tributarios (cheques) Las que deban practicarse con ocasión de la participación telemática en procedimientos de enajenación de bienes desarrollados por los órganos de recaudación de la AEAT Las dirigidas a las entidades de crédito en alguno de los siguientes supuestos: 1.Que se encuentren adheridas al procedimiento para efectuar por medios telemáticos el embargo en cuentas 2.Que actúen como entidades colaboradoras en la gestión recaudatoria de la AEAT 3.Que se encuentren adheridas al procedimiento electrónico para el intercambio de ficheros entre la AEAT y las entidades de crédito, en el ámbito de las obligaciones de información a la Administración tributaria relativas a extractos normalizados de cuentas corrientes.

Las que deban practicarse con ocasión de la participación telemática en procedimientos de enajenación de bienes desarrollados por los órganos de recaudación de la AEAT Las dirigidas a las entidades de crédito en alguno de los siguientes supuestos: 1.Que se encuentren adheridas al procedimiento para efectuar por medios telemáticos el embargo en cuentas 2.Que actúen como entidades colaboradoras en la gestión recaudatoria de la AEAT 3.Que se encuentren adheridas al procedimiento electrónico para el intercambio de ficheros entre la AEAT y las entidades de crédito, en el ámbito de las obligaciones de información a la Administración tributaria relativas a extractos normalizados de cuentas corrientes..")

8

Notificaciones en procedimientos iniciados a solicitud del interesado En este tipo de notificaciones, si el interesado o su representante ha señalado un lugar para notificaciones distinto de la dirección electrónica habilitada de uno u otro se practicarán en el lugar señalado por el interesado o su representante. Cuando, tras dos intentos, no sea posible efectuar la notificación en el lugar señalado por el interesado o su representante por causas no imputables a la Administración, la AEAT podrá practicar la notificación en la dirección electrónica habilitada del representante o del interesado si aquél no la tuviere o éste no actuase por medio de representante

9

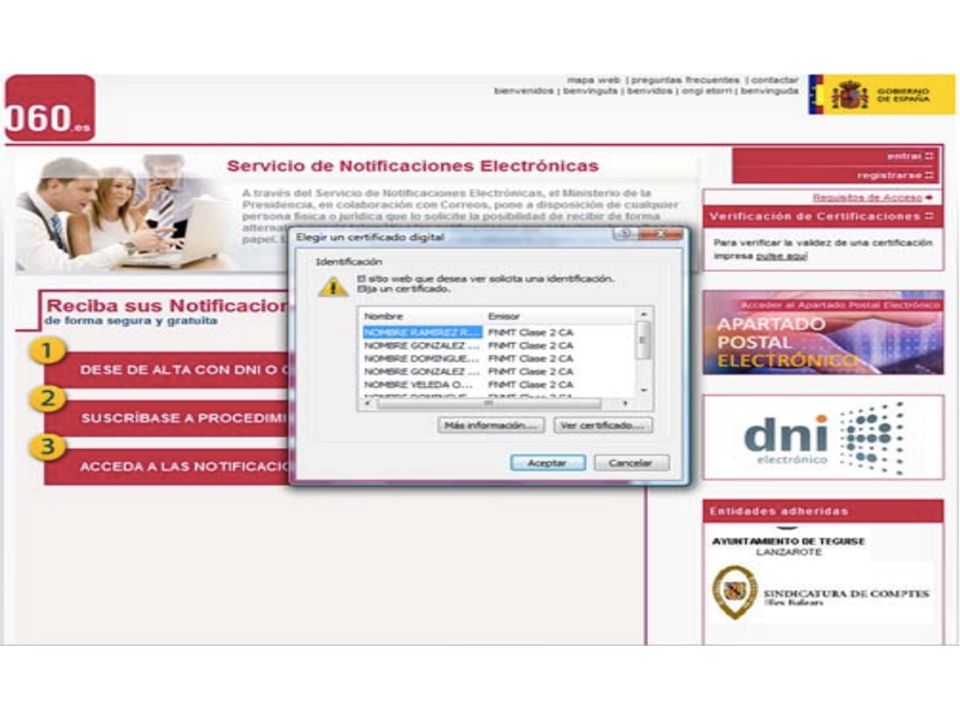

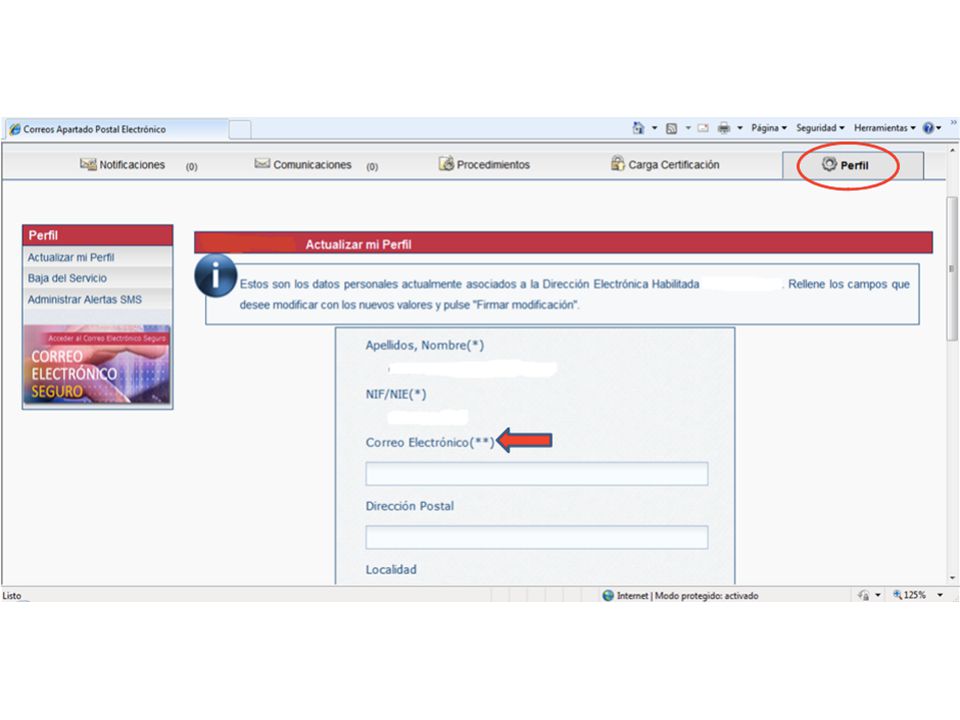

Acceso a la DEH El acceso a la DEH puede ser realizado por el propio obligado tributario o por un apoderado con poder expreso para recibir notificaciones telemáticas de la AEAT. En ambos casos es necesaria la autenticación de los interesados mediante un certificado electrónico que sea admitido por la Administración o DNI-e (personas físicas) El apoderamiento se puede otorgar de una de las siguientes maneras: a)Si el interesado (poderdante) dispone de certificado electrónico valido se puede otorgar directamente a través de la sede electrónica de la AEAT (www.agenciatributaria.gob.es)www.agenciatributaria.gob.es a)Si el interesado no dispone de certificado electrónico, el apoderamiento se puede otorgar, bien mediante comparecencia personal del poderdante en las oficinas de la AEAT, bien aportando ante las citadas oficinas poder notarial en el que se faculte expresamente al apoderado para recibir notificaciones electrónicas de la AEAT.

El apoderamiento se puede otorgar de una de las siguientes maneras: a)Si el interesado (poderdante) dispone de certificado electrónico valido se puede otorgar directamente a través de la sede electrónica de la AEAT ( a)Si el interesado no dispone de certificado electrónico, el apoderamiento se puede otorgar, bien mediante comparecencia personal del poderdante en las oficinas de la AEAT, bien aportando ante las citadas oficinas poder notarial en el que se faculte expresamente al apoderado para recibir notificaciones electrónicas de la AEAT..")

10

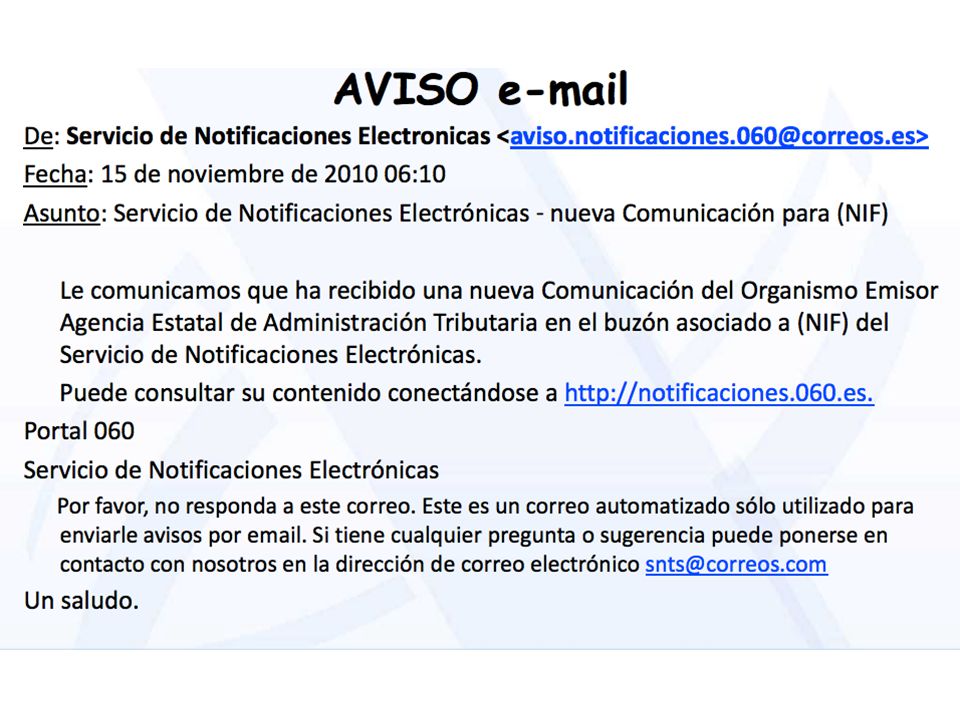

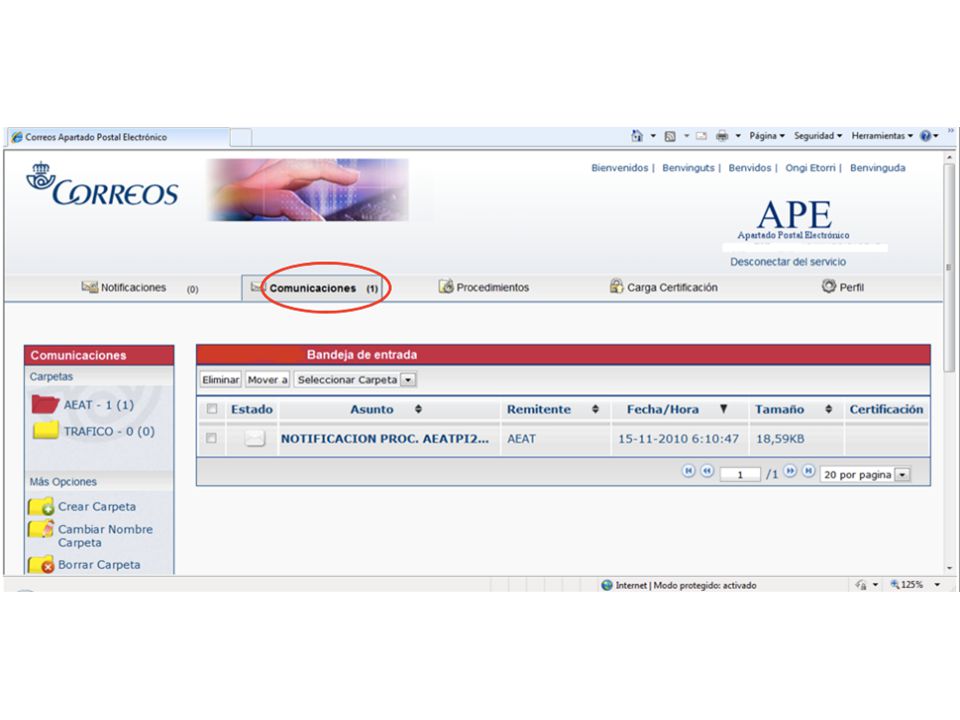

Puntos de acceso Buzón electrónico: http://notificaciones.060.es Sede electrónica de la AEAT: https://www.agenciatributaria.gob.es

23

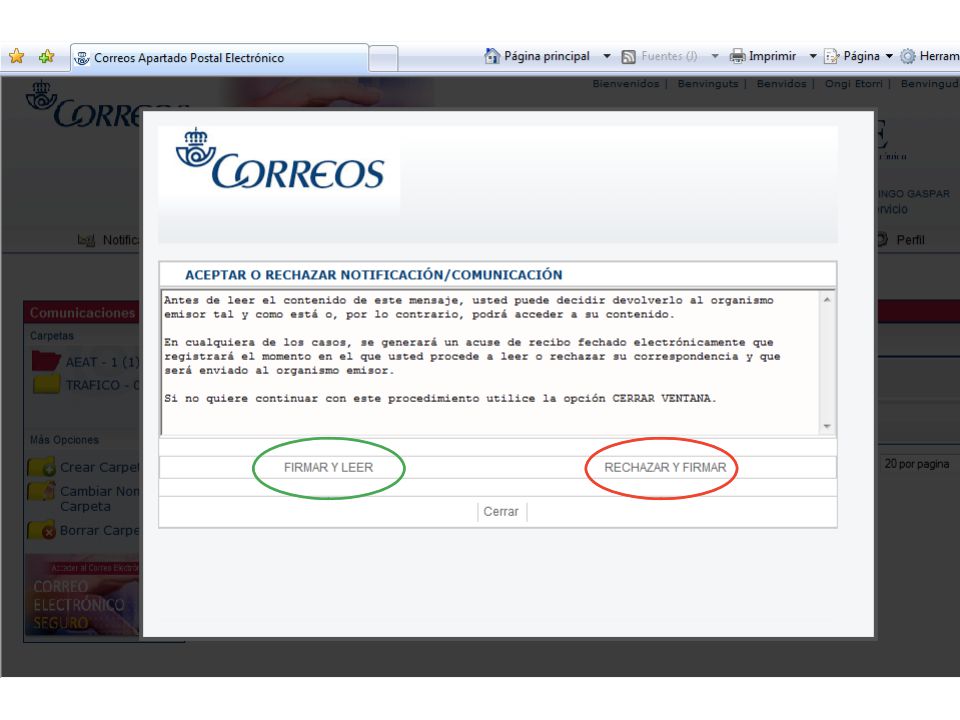

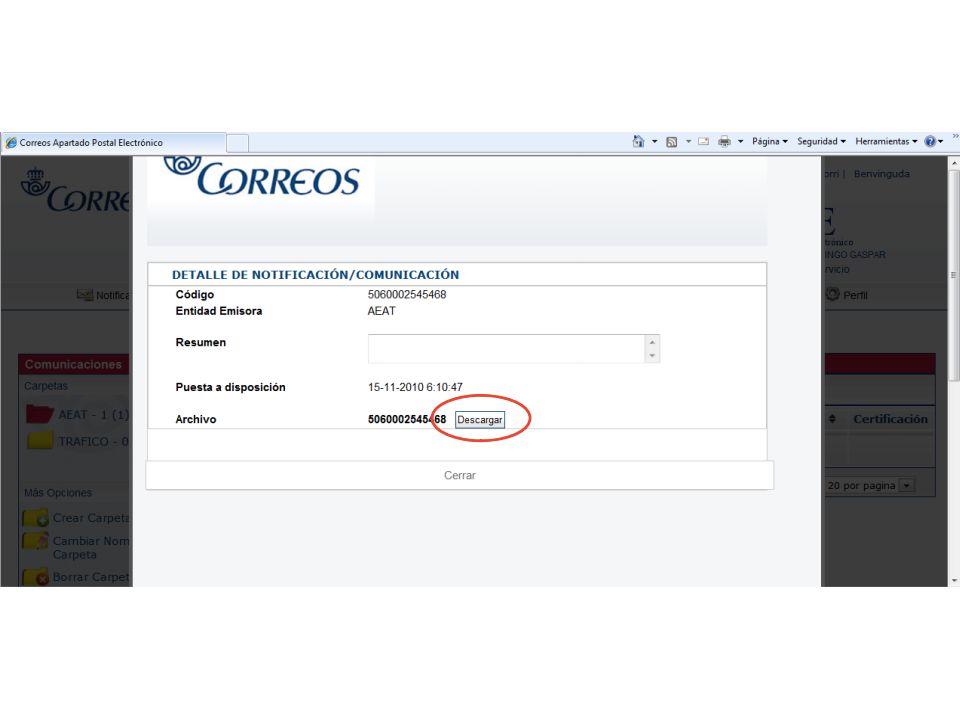

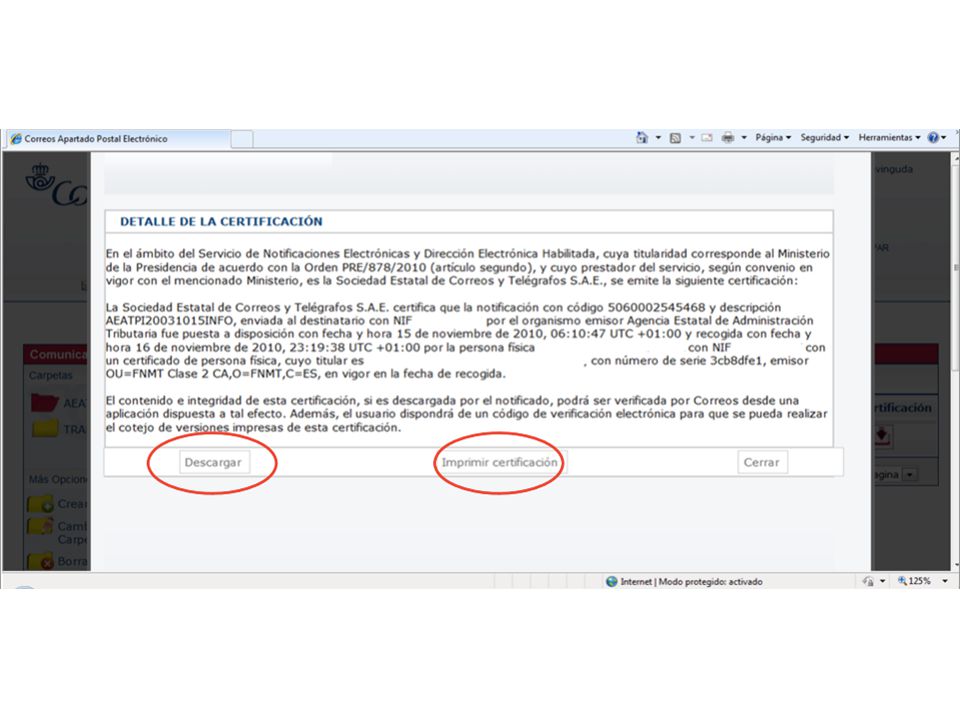

Efectos y plazos La notificación se entenderá practicada: En el momento del acceso al contenido del acto notificado. Por el transcurso del plazo de 10 días naturales desde su puesta a disposición en la DEH Todas las notificaciones estarán “visibles” 30 días naturales en el buzón de la DEH, estando disponibles para su revisión posterior en la Sede Electrónica de la AEAT

24

Novedades OM EHA/3552/2011 Con efectos desde 1-1-2012 se regulan los términos en los que los obligados tributarios pueden ejercitar la posibilidad de señalar días en los que la AEAT no podrá poner notificaciones a su disposición en la dirección electrónica habilitada: Sede electrónica: El señalamiento de los días debe realizarse obligatoriamente en la sede electrónica de la AEAT en la dirección electrónica www.agenciatributaria.gob.es. Ámbito subjetivo: Estos días pueden señalarse por los obligados tributarios que se encuentren incluidos en el sistema de dirección electrónica habilitada, ya sea con carácter obligatorio o de forma voluntaria, Límite: Para cada obligado tributario se pueden señalar un máximo de 30 días naturales por año natural, siendo estos días de libre elección y sin necesidad de tener que agrupar un número mínimo de los mismos. Los días en los que no se pondrán a disposición del obligado tributario notificaciones en la dirección electrónica habilitada se deben solicitar con una antelación mínima de siete días naturales al primer día en que vaya a surtir efecto y, una vez señalados, pueden ser objeto de modificación mediante solicitud expresa que deja sin efecto el período inicialmente elegido, con los mismos límites respecto al número máximo de días anuales por obligado tributario y antelación mínima anteriormente indicados. Efectos: El retraso en la notificación derivado del señalamiento de los días en los que no se pondrán notificaciones en la dirección electrónica habilitada se considera dilación no imputable a la Administración. El señalamiento de estos días afecta exclusivamente a las notificaciones que pudieran haberse efectuado en los días señalados. En ningún caso estos días se descontarán del cómputo de los plazos que se hayan iniciado por haberse producido la notificación con anterioridad al primero de los días señalados.

25

¿Es posible darse de baja en el DEH? No cabe la baja voluntaria en el DEH, sino la exclusión por parte de la Agencia Tributaria, a petición del interesado, cuando dejaren de concurrir en éste las circunstancias que determinaron su inclusión … La solicitud se hará por vía telemática, disponiendo la Administración de 30 días para resolver (silencio positivo)

.")

28

Propuestas grupo de trabajo PIMEC/AEDAF/Colegios profesionales Hacer de este régimen un derecho y no una obligación (posibilidad de solicitar la exclusión) Irretroactividad del régimen (solo aplicable a nuevos procedimientos) Garantía de recepción (problemas con filtros anti-spam) Ampliar al plazo de recepción de 10 a 30 días. Declarar inhábil el mes de agosto. Colgar las notificaciones los días 5 y 20 de cada mes. Rebajar las sanciones por desatender las notificaciones. Modificar el régimen sancionador tributario en el sentido de reducir en un 50% las sanciones para los contribuyentes que utilicen la vía electrónica para estimular su uso.

29

¿Se ajustan a derecho las notificaciones recibidas por este sistema? La LGT no hace referencia en ningún momento a este sistema de notificación obligatoria en la DEH, ni siquiera después de su modificación por la Ley 2/2011 (Ley de economía sostenible) que entró en vigor el 5 de marzo de 2011. Únicamente recoge la utilización de medios electrónicos en los casos de notificación por comparecencia después de dos intentos en el domicilio fiscal del contribuyente y dando un plazo de 15 días (no 10 como en las NEO) para recibir la notificación o darse por notificado. Las NOTIFICACIONES son una de las instituciones mas importantes de nuestro ordenamiento tributario, constituyendo un presupuesto básico del sistema de recursos, permitiendo hacer realidad la tutela judicial efectiva del art. 24 de la Constitución. Cabe mencionar que es una de las principales materias en lo que a conflictividad tributaria se refiere y que es objeto de tratamiento en el 10% de las sentencias que dicta el Tribunal Supremo. Existe un dictamen a solicitud del grupo de trabajo de 9 de diciembre de 2011 en el que se pone en entredicho la legalidad de la regulación de las NEO. En base al mencionado dictamen se han generado documentos de trabajo en la línea de: Solicitar la exclusión del sistema. Presentar recurso de reposición contra actos derivados de procedimientos iniciados mediante notificación en la DEH.

que entró en vigor el 5 de marzo de Únicamente recoge la utilización de medios electrónicos en los casos de notificación por comparecencia después de dos intentos en el domicilio fiscal del contribuyente y dando un plazo de 15 días (no 10 como en las NEO) para recibir la notificación o darse por notificado. Las NOTIFICACIONES son una de las instituciones mas importantes de nuestro ordenamiento tributario, constituyendo un presupuesto básico del sistema de recursos, permitiendo hacer realidad la tutela judicial efectiva del art. 24 de la Constitución. Cabe mencionar que es una de las principales materias en lo que a conflictividad tributaria se refiere y que es objeto de tratamiento en el 10% de las sentencias que dicta el Tribunal Supremo. Existe un dictamen a solicitud del grupo de trabajo de 9 de diciembre de 2011 en el que se pone en entredicho la legalidad de la regulación de las NEO. En base al mencionado dictamen se han generado documentos de trabajo en la línea de: Solicitar la exclusión del sistema. Presentar recurso de reposición contra actos derivados de procedimientos iniciados mediante notificación en la DEH..")

Presentaciones similares

>")