Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Agenda Reforma Fiscal 2014 para Aspel. Cambios fiscales.

Ley de Ingresos. LIVA, LIEPS, LISR, LIDE, LIETU, CFF. Cambios en los sistemas Aspel. Sistemas Aspel.

3

Reforma Fiscal 2014

4

Reforma Fiscal 2014 Incrementar el potencial recaudatorio del IVA en México. Eliminación del tratamiento a la región fronteriza. Eliminación de exenciones. Nuevos productos y servicios que gravarán IVA.

5

Reforma Fiscal 2014 Incrementar recaudación de IEPS.

Incremento a la tasa de impuesto en bebidas alcohólicas. Nuevos productos que gravarán IEPS.

6

Reforma Fiscal 2014 Incrementar el potencial recaudatorio del ISR

Tasa del 30% para personas morales. Tasa del 35% para personas físicas con ingresos superiores a 3 millones de pesos. Para ingresos acumulables para ISR y deducciones, se establecen nuevos límites en montos deducibles para diferentes conceptos.

7

Reforma Fiscal 2014 Incrementar el potencial recaudatorio del ISR.

Nuevo régimen de incorporación fiscal que sustituye el régimen intermedio y de REPECOS.

8

Reforma Fiscal 2014 Código fiscal de la federación.

Contabilidad por Internet a través de sistemas informáticos. Se elimina la posibilidad de emitir comprobantes fiscales en forma impresa por medios propios o a través de terceros. Se elimina la expedición de comprobantes fiscales simplificados. Dictamen opcional de estados financieros

9

Tendencias Uso de tecnologías de información para incrementar eficiencia de procesos tanto en los contribuyentes como en las Instituciones Federales. Claridad: Mayor fiscalización, auditorías fáciles y eficientes.

10

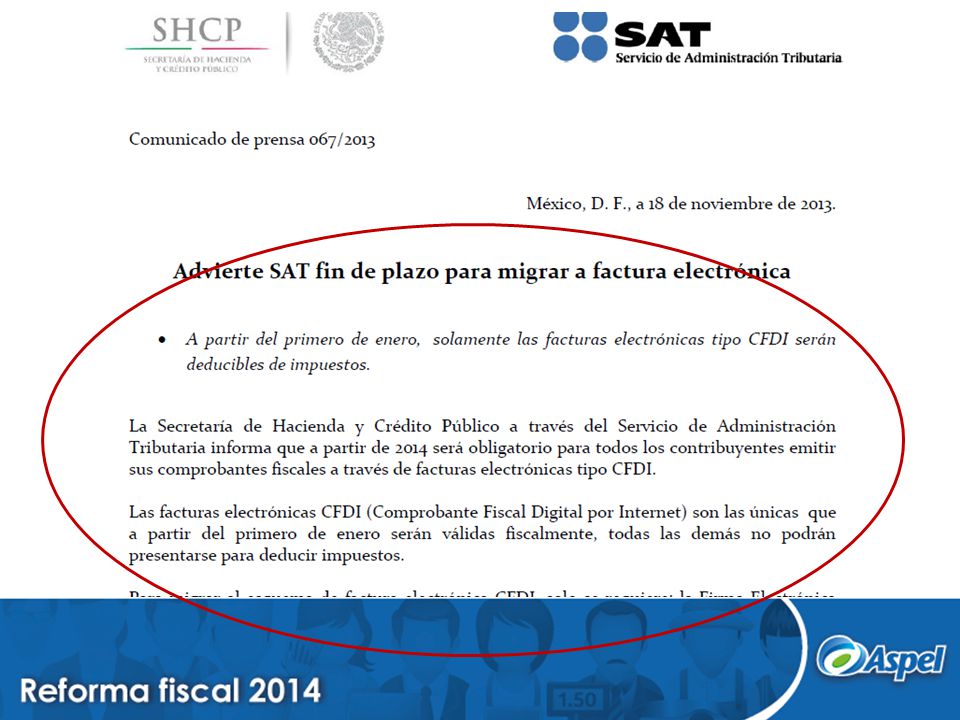

Facturación electrónica

11

Factura electrónica

13

Estadística SAT al oct-2013

155,280 Contribuyentes en el esquema de CFD. 756,670 Contribuyentes en el esquema de CFDI. 2,782,454 Contribuyentes expiden comprobantes fiscales con código de barras

14

Recibos electrónicos Entrada en vigor: 2014.

Se tiene el dato de 27 millones de trabajadores. Se estima que sean en promedio 55 millones de CFDI de nómina mensuales. Puede representar un número equiparable o inclusive mayor al de CFDI de facturas mensuales.

15

Recibos electrónicos Cambio OBLIGATORIO para todos los usuarios de Aspel-NOI. EXCEL deja de ser una herramienta con la que se puedan “emitir” recibos de nómina, se vuelve una aplicación obsoleta para este tema. Los sistemas de control de nómina se vuelven una verdadera NECESIDAD para las empresas, ya que no se podrá emitir la nómina sin tener un sistema que tenga la capacidad de emitir CFDI de nómina.

16

¿Y tu ya estas listo para el 2014?

17

¡Gracias! Ing. Brian Nishizaki Director de ventas

18

reformas fiscales 2014 Expositor M.A. y C.P. José Eliseo Ábrego Alvarado

19

1) Tasas de recargos (Articulo 8 LIF)

Continuaran las tasas de recargos aplicables a los casos de prórroga para el pago de créditos fiscales, como sigue: 1. Al 0.75% mensual sobre saldos insolutos. 2. Cuando en términos del CFF se autorice el pago a plazos, se aplicará la tasa de recargos que a continuación se indica, sobre los saldos y durante el periodo de que se trate a) Si se trata de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será de 1% mensual. b) En el caso de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25% mensual. c) Si se trata de pagos a plazos en parcialidades superiores a 24 meses, así como de pagos a plazo diferido, la tasa de recargos será de 1.5% mensual.

Si se trata de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será de 1% mensual. b) En el caso de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25% mensual. c) Si se trata de pagos a plazos en parcialidades superiores a 24 meses, así como de pagos a plazo diferido, la tasa de recargos será de 1.5% mensual.")

20

Causas por la que los certificados o cellos o firmas digitales (CFD) quedarán sin efectos

Se incluyen nuevas causales por las que los certificados de sellos o firmas digitales emitidos por el SAT quedaran sin efectos como sigue: 1. Cuando las autoridades tributarias: a) Detecten que los contribuyentes, en un mismo ejercicio fiscal y estando obligados a ello, omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas, previo requerimiento de la autoridad para su cumplimiento. b) Durante el procedimiento administrativo de ejecución no localicen al contribuyente o éste desaparezca. c) En el ejercicio de sus facultades de comprobación, detecten que el contribuyente no puede ser localizado, éste desaparezca durante el procedimiento, o bien, se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

Detecten que los contribuyentes, en un mismo ejercicio fiscal y estando obligados a ello, omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas, previo requerimiento de la autoridad para su cumplimiento. b) Durante el procedimiento administrativo de ejecución no localicen al contribuyente o éste desaparezca. c) En el ejercicio de sus facultades de comprobación, detecten que el contribuyente no puede ser localizado, éste desaparezca durante el procedimiento, o bien, se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.")

21

d) Aun sin ejercer sus facultades de comprobación, detecten la existencia de una o más infracciones referidas en los artículos 79 (infracciones relacionadas con el RFC), 81 (infracciones relacionadas con el pago de contribuciones y presentación de declaraciones, solicitudes y otros) y 83 (infracciones relacionadas con la obligación de llevar contabilidad) del CFF, y la conducta sea realizada por el contribuyente titular del certificado. También, se indica que los contribuyentes a quienes se les haya dejado sin efectos el CSD podrían realizar el procedimiento que, mediante reglas de carácter general, determine el SAT para subsanar las irregularidades detectadas, en el cual podrán aportar las pruebas que a su derecho convengan, a fin de obtener un nuevo certificado Al efecto, la autoridad tributaria deberá emitir la resolución sobre dicho procedimiento en un plazo máximo de tres días, contado a partir del día siguiente a aquel en que se reciba la solicitud correspondiente.

22

2. Contabilidad ( Art. 8 CFF ) Modificación

Por lo que se refiere a la contabilidad para efectos fiscales, se dispone lo siguiente: 1-En el concepto de contabilidad se incluye el control de inventarios y el método de valuación; además, en el Reglamento del CFF se indicará la documentación e información con la que se deberá dar cumplimiento a la integración de la contabilidad, así como los elementos adicionales que la forman. 2. Los registros o asientos que integran la contabilidad sólo se llevarán en medios electrónicos, y la documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. 3. Además, los contribuyentes estarán obligados a integrar de forma mensual su información contable a través de la página de Internet del SAT, de acuerdo con reglas de carácter general que se emitan al efecto. 4. Por último, se elimina la opción de microfilmar o grabar parte de la contabilidad en dispositivos magnéticos.

23

3. Comprobantes fiscales ( Art

3. Comprobantes fiscales ( Art.. 29 y 29 A CFF ) Modificación ( Art, 29 –B, 29-C y 29-D) derogación Se incluye la obligación de emitir mediante documentos digitales (CFDI) los comprobantes por las retenciones de contribuciones que se efectúen; en este caso, las personas a las que les hubieran retenido contribuciones tendrán que solicitar el CFDI respectivo. Una vez que al CFDI se le incorpore el sello digital del SAT o, en su caso, del proveedor de certificación de los comprobantes, los contribuyentes tendrán que entregar o poner a disposición de sus clientes, a través de los medios electrónicos que disponga el SAT mediante reglas de carácter general, el archivo electrónico del CFDI y, cuando les sea solicitada por el cliente, su representación impresa, la cual únicamente presumirá la existencia de ese comprobante fiscal. En el caso de devoluciones, descuentos o bonificaciones a que se refiere la Ley del ISR, también se tendrán que expedir CFDI.

Modificación ( Art, 29 –B, 29-C y 29-D) derogación. Se incluye la obligación de emitir mediante documentos digitales (CFDI) los comprobantes por las retenciones de contribuciones que se efectúen; en este caso, las personas a las que les hubieran retenido contribuciones tendrán que solicitar el CFDI respectivo. Una vez que al CFDI se le incorpore el sello digital del SAT o, en su caso, del proveedor de certificación de los comprobantes, los contribuyentes tendrán que entregar o poner a disposición de sus clientes, a través de los medios electrónicos que disponga el SAT mediante reglas de carácter general, el archivo electrónico del CFDI y, cuando les sea solicitada por el cliente, su representación impresa, la cual únicamente presumirá la existencia de ese comprobante fiscal. En el caso de devoluciones, descuentos o bonificaciones a que se refiere la Ley del ISR, también se tendrán que expedir CFDI.")

24

El SAT, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus CFDI por medios propios, a través de proveedores de servicios con los medios electrónicos que dicha regla determine; de igual manera, en estas reglas se podrán establecer las características de los comprobantes que servirán para amparar el transporte de mercancías. Los CFDI también tendrán que consignar los requisitos contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el SAT mediante reglas de carácter general. Los CFDI que se generen para efectos de amparar la retención de contribuciones deberán que contener los requisitos que determine el SAT mediante reglas de carácter general. Las cantidades que estén amparadas en los comprobantes que no reúnan alguno de los requisitos establecidos en los artículos 29 y 29-A del CFF, según el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente. Se elimina la opción de emitir comprobantes fiscales impresos con dispositivo de seguridad (CBB), así como de utilizar los estados de cuenta como comprobante fiscal

, así como de utilizar los estados de cuenta como comprobante fiscal.")

25

4) Confidencialidad de las declaraciones o datos suministrados

La reserva que debe guardar el personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias, en lo concerniente a las declaraciones y datos suministrados, así como los obtenidos en el ejercicio de las facultades de comprobación, no se aplicará con respecto al nombre, denominación o razón social y clave del RFC de los contribuyentes que se encuentren, entre otros, en los siguientes supuestos: 1. Que tengan a su cargo créditos fiscales firmes. 2. Que tengan a su cargo créditos fiscales determinados, que siendo exigibles, no se encuentren pagados o garantizados en algunas de las formas permitidas por el CFF. 3. Que estando inscritos en el RFC se encuentren como no localizados. 4. Que hubiera recaído sobre ellos sentencia condenatoria ejecutoria con respecto a la comisión de un delito fiscal. 5. Que tengan a su cargo créditos fiscales que hayan sido afectados en los términos del artículo 146-A (cancelación de créditos por incosteables o por insolvencia) del CFF. 6. Que se les hubiera condonado algún crédito fiscal.

del CFF. 6. Que se les hubiera condonado algún crédito fiscal.")

26

El SAT publicará en su página de Internet los datos de los contribuyentes que se ubiquen en los supuestos referidos. Por otra parte, también se podrá proporcionar al INEGI información de los contribuyentes para el ejercicio de sus atribuciones; a la información que se comunique al INEGI le serían aplicables las disposiciones que sobre confidencialidad de la información determine el propio instituto, en términos de la Ley del Sistema Nacional de Información Estadística y Geográfica y de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

27

5) Listado de contribuyentes que emitieron comprobantes fiscales por operaciones no válidas.

El SAT formulará y publicará en el DOF y en su página de Internet, un listado de personas que emiten comprobantes sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparen dichos comprobantes, o bien, que los contribuyentes se encuentran no localizados, pues se presumirá la inexistencia de las operaciones amparadas con tales comprobantes. Los efectos de la publicación de este listado será considerar, con efectos generales, que las operaciones contenidas en los comprobantes fiscales expedidos por el contribuyente no producen ni produjeron efecto fiscal alguno. Al respecto, entre otros aspectos: 1. Las personas físicas o morales que den cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado de referencia, tendrán 30 días para acreditar ante la propia autoridad que efectivamente adquirieron los bienes o recibieron los servicios que amparen los comprobantes fiscales, o bien tendrán en el mismo plazo que proceder a corregir su situación fiscal mediante la declaración o declaraciones complementarias que correspondan. 2. En caso de que la autoridad tributaria, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes o no corrigió su situación fiscal, determinará el o los créditos fiscales que correspondan

28

NUEVA LEY DEL ISR 2014 1) Base gravable para la PTU

Se modifica la mecánica para la determinación de la base gravable para PTU la cual se hará en los términos siguientes: Ingresos acumulables (–) Cantidades no deducibles, correspondientes a los ingresos exentos del ISR pagados a los trabajadores (=) Ingresos para efectos de la PTU (–) Deducciones autorizadas (=) Base gravable para PTU En esta base no se disminuirá la PTU pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Cantidades no deducibles, correspondientes a los ingresos exentos del ISR pagados a los trabajadores (=) Ingresos para efectos de la PTU (–) Deducciones autorizadas (=) Base gravable para PTU. En esta base no se disminuirá la PTU pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.")

29

2) Deducción de Salarios (nómina electrónica). ( Art. 27 y Art

2) Deducción de Salarios (nómina electrónica). ( Art. 27 y Art. 99 LISR) Los pagos por salarios y en general por la prestación de un servicio personal subordinado se podrán deducir siempre que las erogaciones por concepto de remuneración, las retenciones correspondientes y las deducciones del impuesto local por salarios y, en general, por la prestación de un servicio personal subordinado, consten en comprobantes fiscales emitidos en los términos del CFF. Por lo anterior, quienes hagan los pagos por estos conceptos deberán de expedir y entregar a las personas que reciban esos pagos los comprobantes fiscales correspondientes, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación Laboral (Art.132 y 804 LFT)

Deducción de Salarios (nómina electrónica). ( Art. 27 y Art. 99 LISR) Los pagos por salarios y en general por la prestación de un servicio personal subordinado se podrán deducir siempre que las erogaciones por concepto de remuneración, las retenciones correspondientes y las deducciones del impuesto local por salarios y, en general, por la prestación de un servicio personal subordinado, consten en comprobantes fiscales emitidos en los términos del CFF. Por lo anterior, quienes hagan los pagos por estos conceptos deberán de expedir y entregar a las personas que reciban esos pagos los comprobantes fiscales correspondientes, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación Laboral (Art.132 y 804 LFT)")

30

3) Vales de despensa. ( Art. 27, F – XI LISR )

La deducción de los vales de despensa otorgados a los trabajadores procederá siempre que su entrega se realice a través de los monederos electrónicos que al efecto autorice el SAT.

31

Deducción de pagos correspondientes a ingresos exentos de los trabajadores. ( Art. 28, F- XXX LISR ) caso práctico 2 y 3 La deducción de los pagos que a su vez sean ingresos exentos para los trabajadores, será deducible en 47%; por tanto, la cantidad no deducible será la que resulte de aplicar el factor de 0.53 al monto de estos pagos. Cabe observar que el factor para determinar la cantidad no deducible será de 0.47, cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para estos, en el ejercicio que se trate, no disminuyan al respecto de las otorgadas en el ejercicio fiscal inmediato anterior, por tanto en este caso el monto deducible será de 53 %.

32

4) Incrementa la tasa del ISR para personas físicas con ingresos mayores Art, 96 y Art. 152 LISR )

De acuerdo a la nueva ley del ISR se adicionan tres renglones más a las tarifas mensual y anual para incrementar la tasa del ISR para las personas físicas con ingresos mayores, de la manera siguiente: Aplicará la tasa de 30% a los ingresos mensuales que sean iguales a $41, y hasta de $62, Así como los ingresos anuales que sean iguales a $500, y hasta de $750, Aplicara la tasa de 32% a los ingresos mensuales que sean iguales a $62, y hasta $83,

33

Aplicará la tasa de $34% a los ingresos mensuales que sean iguales a $83, y hasta de $250, Así como a los ingresos anuales que sean iguales a $1´,000,00.01 y hasta de $3,000,000.00 Aplicará a la tasa de 35% a los ingresos mensuales que sean iguales a $250,000,01 y en adelante Así como a los ingresos anuales que sean iguales a $3,000,00.01 y en adelante Así como a los ingresos anuales que sean iguales a $750, y hasta de $1, 000,000.00

34

límite inferior Límite superior $ 0.01 496.07 496.08 4,210.41 4,210.42

TARIFA MENSUAL 2014 límite inferior Límite superior Cuota fija Porciento para aplicarse sobre el excedente del límite inferior $ % 0.01 496.07 0.00 01.92 % 496.08 4,210.41 9.52 06.40 % 4,210.42 7,899.42 247.24 10.88 % 7,899.43 8,601.50 594.21 16.00 % 8,601.51 10,298.35 786.54 17.92 % 10,298.36 20,770.29 1,090.81 21.36 % 20,770.30 32,736.83 3,327.42 23.52 % 32,736.84 62,500.00 6,141.95 30.00 % 62,500.01 83,333.33 15,070.90 32.00 % 83,333.34 250,000.00 21,737.57 34.00 % 250,000.01 En adelante 78,404.23 35.00 %

35

Porciento para aplicarse sobre el excedente del límite inferior %

TARIFA ANUAL 2014 límite inferior Límite superior Cuota fija Porciento para aplicarse sobre el excedente del límite inferior $ % 0.01 0.00 01.92 % 50,524.92 114.29 06.40 % 50,524.93 86,793.04 10.88 % 86,793.05 103,218.00 7,130.48 16.00 % 103,218.01 123,580.20 9,438.47 17.92 % 123,580.21 249,243.48 13,087.37 21.36 % 249,243.49 392,841.96 39,929.05 23.52 % 392,841.97 750, 73,703.41 30.00 % 750, 1,000,000.00 180,850.82 32.00 % 1,000,000.01 3,000,000.00 260,850.81 34.00 % 3,000,000.01 En adelante 940,850.81 35.00 %

36

5) Régimen de incorporación fiscal

5) Régimen de incorporación fiscal. ( art 111 al 113 ISR ) caso práctico 6,7 Y 8 Se establece un nuevo régimen fiscal para las personas físicas, el cual podrá ser aplicable por aquellas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de $2’000,000. Este régimen sustituye al régimen intermedio a las actividades empresariales y al régimen de los pequeños contribuyentes Las principales características de este régimen son las siguientes: 1. Entre otros, no podrían participar en él: a) Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas, o cuando exista vinculación con personas que hubieran tributado en los términos de este régimen.

Régimen de incorporación fiscal. ( art 111 al 113 ISR ) caso práctico 6,7 Y 8. Se establece un nuevo régimen fiscal para las personas físicas, el cual podrá ser aplicable por aquellas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de $2’000,000. Este régimen sustituye al régimen intermedio a las actividades empresariales y al régimen de los pequeños contribuyentes. Las principales características de este régimen son las siguientes: 1. Entre otros, no podrían participar en él: a) Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas, o cuando exista vinculación con personas que hubieran tributado en los términos de este régimen.")

37

b) Los contribuyentes que efectúen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras, salvo si se trata de aquellos que únicamente obtengan ingresos por la realización de actos de promoción o demostración personalizada a clientes personas físicas para la compraventa de casas-habitación o vivienda, y dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de las casas-habitación o vivienda. c) Las personas físicas que obtengan ingresos por concepto de comisión, mediación, agencia, representación, correduría, consignación y distribución, salvo si se trata de aquellas personas que perciban ingresos por conceptos de mediación o comisión y éstos no excedan de 30% de sus ingresos totales. d) Ingresos por espectáculos públicos y franquiciatarios así como fideicomisos o asociación en participación .

Las personas físicas que obtengan ingresos por concepto de comisión, mediación, agencia, representación, correduría, consignación y distribución, salvo si se trata de aquellas personas que perciban ingresos por conceptos de mediación o comisión y éstos no excedan de 30% de sus ingresos totales. d) Ingresos por espectáculos públicos y franquiciatarios así como fideicomisos o asociación en participación .")

38

2. Efectuaran pagos bimestrales en 2014 3

2. Efectuaran pagos bimestrales en Para determinar el impuesto, los contribuyentes considerarán los ingresos cuando se cobren efectivamente, y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos. TARIFA BIMESTRAL 2014 límite inferior Límite superior Cuota fija Porciento para aplicarse sobre el excedente del límite inferior $ % 0.01 992.14 0.00 01.92 % 992.15 8,420.82 19.04 06.40 % 8,420.83 14,798.84 484.48 10.88 % 14,798.85 17,203.00 1,188.42 16.00 % 17,203.01 20,596.70 1,573.08 17.92 % 20,596.71 41,540.58 2,181.22 21.36 % 41,540.59 65,473.66 6,654.84 23.52 % 65,473.67 125,000.00 12,283.90 30.00 % 125,000.01 166,666.67 30,141.80 32.00 % 166,666.68 500,000.00 43,475.14 34.00 % 500,000.01 En adelante 156,808.48 35.00 %

39

información de ingresos, erogaciones y proveedores:

El impuesto se determinara mediante la aplicación de una tarifa bimestral con tasas que irán de 1.92 a 35%, dependiendo del nivel de ingresos, y tendrán derecho a la reducción conforme a la siguiente tabla: Años Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año9 Año 10 Por la presentación de información de ingresos, erogaciones y proveedores: 100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

40

5. Los contribuyentes sólo podrán permanecer en este régimen durante un máximo de diez ejercicios fiscales consecutivos. Una vez concluido dicho periodo, tendrán que tributar conforme al régimen de personas físicas con actividades empresariales y profesionales. 6. Tendrán que entregar a sus clientes comprobantes fiscales. Para estos efectos, los contribuyentes podrán expedir los comprobantes utilizando la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del SAT. 7. Deberán presentar en forma bimestral los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

41

6) Deducciones personales (art 157, caso práctico 9)

El monto total de las deducciones personales que efectúen los contribuyentes no deberá exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año del área geográfica del contribuyente, o de 10% del total de sus ingresos, incluyendo aquellos por los que no se pague el impuesto. Además las deducciones personales siguientes sólo podrán aplicarse cuando se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que por tal efecto autorice el Banco de México o, mediante tarjeta de crédito, de débito, o de servicios: Honorarios médicos , dentales y gastos hospitalarios Gastos de transportación escolar En el caso de los donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder de 4% de los ingresos acumulables del contribuyente que hayan servido para determinar el ISR del ejercicio inmediato anterior, sin que en ningún caso el límite de la deducción total, considerando estos donativos y los realizados a donatarias autorizadas distintas, exceda de 7%

42

7) Estímulo fiscal a la industria cinematográfica nacional. ( Art

7) Estímulo fiscal a la industria cinematográfica nacional. ( Art. 189 y 190 LISR ) Se incorporan como beneficiarios del estímulo fiscal a los proyectos de inversión para la distribución de películas cinematográficas nacionales, y a los que aplicarán las mismas disposiciones que se utilizan para otorgar el estímulo fiscal a la producción cinematográfica nacional. Además, se amplía el monto del estímulo fiscal a 650 millones de pesos, de los cuales 50 millones de pesos serían destinados a este tipo de proyectos de inversión y se establecen dos periodos para la entrega del estímulo fiscal durante el ejercicio. Por último, se limitará a 2 millones de pesos por contribuyente y por proyecto, en el caso de proyectos de inversión para la distribución de películas cinematográficas anuales; no obstante, en caso de que una misma película sea apoyada por varias distribuidoras, se podrá otorgar el estímulo a un máximo de dos personas .

Estímulo fiscal a la industria cinematográfica nacional. ( Art. 189 y 190 LISR ) Se incorporan como beneficiarios del estímulo fiscal a los proyectos de inversión para la distribución de películas cinematográficas nacionales, y a los que aplicarán las mismas disposiciones que se utilizan para otorgar el estímulo fiscal a la producción cinematográfica nacional. Además, se amplía el monto del estímulo fiscal a 650 millones de pesos, de los cuales 50 millones de pesos serían destinados a este tipo de proyectos de inversión y se establecen dos periodos para la entrega del estímulo fiscal durante el ejercicio. Por último, se limitará a 2 millones de pesos por contribuyente y por proyecto, en el caso de proyectos de inversión para la distribución de películas cinematográficas anuales; no obstante, en caso de que una misma película sea apoyada por varias distribuidoras, se podrá otorgar el estímulo a un máximo de dos personas .")

43

II.- LEY DEL IVA Los contribuyentes que tributen en el régimen de incorporación fiscal referido en la nueva Ley del ISR, calcularán el IVA de forma bimestral por los periodos comprendidos de enero y febrero, marzo y abril, mayo y junio, julio y agosto, septiembre y octubre, y noviembre y diciembre de cada año, y efectuarán el pago a más tardar el 17 del mes siguiente al bimestre que corresponda. Estos pagos tendrán el carácter de definitivos. Cabe observar que estos contribuyentes no tendrán obligación de presentar las declaraciones informativas señaladas en la Ley del IVA, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior, según lo dispone la Nueva Ley del ISR..

44

2) Expedición de comprobantes por retenciones efectuadas. (Art

2) Expedición de comprobantes por retenciones efectuadas. (Art.32, Fracc. V LIVA ) modificación Los contribuyentes del IVA tendrán que expedir comprobantes fiscales por las retenciones del impuesto que efectúen conforme a la ley de la materia.

Expedición de comprobantes por retenciones efectuadas. (Art.32, Fracc. V LIVA ) modificación. Los contribuyentes del IVA tendrán que expedir comprobantes fiscales por las retenciones del impuesto que efectúen conforme a la ley de la materia.")

45

3. - Ley del IEPS 1) Bebidas Saborizadas ( Art. 2° F- I Inc. E Y Art

3.- Ley del IEPS 1) Bebidas Saborizadas ( Art. 2° F- I Inc .E Y Art. 3° F-XVII, y 8º LIEPS ) A partir del 1º de enero se gravará con el impuesto a las bebidas saborizadas, concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes referidos contengan cualquier tipo de azúcares añadidos. La cuota aplicable será de $1.00 por litro; si se trata de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calcularía tomando en cuenta el número de litros de bebidas saborizadas que de acuerdo con las especificaciones del fabricante se puedan obtener. Por otra parte, no se pagará el impuesto por la enajenación de bebidas saborizadas en restaurantes, bares y otros lugares en donde se proporcionen servicios de alimentos y bebidas, así como por la enajenación e importación de bebidas saborizadas que cuenten con registro sanitario como medicamentos emitido por la autoridad sanitaria, la leche en cualquier presentación, incluyendo la que esté mezclada con grasa vegetal y los sueros orales. Al efecto, en la Ley del IEPS se indica lo que se entiende por los conceptos señalados en este apartado

Bebidas Saborizadas ( Art. 2° F- I Inc .E Y Art. 3° F-XVII, y 8º LIEPS ) A partir del 1º de enero se gravará con el impuesto a las bebidas saborizadas, concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes referidos contengan cualquier tipo de azúcares añadidos. La cuota aplicable será de $1.00 por litro; si se trata de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calcularía tomando en cuenta el número de litros de bebidas saborizadas que de acuerdo con las especificaciones del fabricante se puedan obtener. Por otra parte, no se pagará el impuesto por la enajenación de bebidas saborizadas en restaurantes, bares y otros lugares en donde se proporcionen servicios de alimentos y bebidas, así como por la enajenación e importación de bebidas saborizadas que cuenten con registro sanitario como medicamentos emitido por la autoridad sanitaria, la leche en cualquier presentación, incluyendo la que esté mezclada con grasa vegetal y los sueros orales. Al efecto, en la Ley del IEPS se indica lo que se entiende por los conceptos señalados en este apartado.")

46

2 ) Alimentos chatarra ( Art. 2° y 3°, Fracc. I, Inc

2 ) Alimentos chatarra ( Art. 2° y 3°, Fracc. I, Inc. J Números 1 al 9 y 3o LIEPS ) caso práctico 11 A partir de 2014 se gravará con el IEPS a los alimentos que se listan a continuación, con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos, a la tasa de 8% Botanas Productos de confitería Chocolates y demás productos de cacao Flanes y pudines Dulces de frutas y hortalizas Cremas de cacahuate y avellanas Dulces de leche Alimentos preparados a base de cereales Helados, nieves y paletas de hielo.

Alimentos chatarra ( Art. 2° y 3°, Fracc. I, Inc. J Números 1 al 9 y 3o LIEPS ) caso práctico 11. A partir de 2014 se gravará con el IEPS a los alimentos que se listan a continuación, con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos, a la tasa de 8% Botanas. Productos de confitería. Chocolates y demás productos de cacao. Flanes y pudines. Dulces de frutas y hortalizas. Cremas de cacahuate y avellanas. Dulces de leche. Alimentos preparados a base de cereales. Helados, nieves y paletas de hielo.")

47

Al efecto, en la Ley del IEPS se indica lo que se entiende por los conceptos mencionados

Cuando los alimentos referidos cumplan con las disposiciones relativas a las especificaciones generales de etiquetado para alimentos los contribuyentes podrán tomar en cuenta las kilocalorías manifestadas en la etiqueta. Si se trata de alimentos que no tengan la etiqueta mencionada , se presumirá, salvo prueba en contrario que tienen una densidad calórica igual o superior a 275 kilocalorías por cada 100 gramos.

48

NUEVA LEY DEL ISR Caso práctico 1 Procedimientos para la determinación de la renta gravable para la PTU 2014 INTRODUCCIÓN Se indica el procedimiento para determinar la renta gravable para la PTU de acuerdo con la nueva Ley del ISR incluida en el Decreto por el que se expide la Ley del Impuesto sobre la Renta. Según se observa, esta mecánica cambiará en relación con la ley vigente, pues sólo se tendrán que considerar los ingresos acumulables y las deducciones autorizadas de las personas morales para obtener la renta gravable, y se precisa que no se tomarán en cuenta en este cálculo ni las pérdidas fiscales de ejercicios anteriores pendientes de aplicar ni la PTU pagada en el ejercicio. DATOS: 1) Persona moral del régimen general de la ley. 2) Determinará la renta gravable para la PTU correspondiente al ejercicio de 2014, conforme a la nueva Ley del ISR para ese año. 3) Para efectos prácticos, también se determina el resultado fiscal del mismo ejercicio. 4) Ingresos acumulables del ejercicio $1´545,478 5) Deducciones autorizadas del ejercicio $945,540. 6) PTU pagada en el ejercicio $254,124. 7) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir $100,547

Persona moral del régimen general de la ley. 2) Determinará la renta gravable para la PTU correspondiente al ejercicio de 2014, conforme a la nueva Ley del ISR para ese año. 3) Para efectos prácticos, también se determina el resultado fiscal del mismo ejercicio. 4) Ingresos acumulables del ejercicio $1´545,478. 5) Deducciones autorizadas del ejercicio 2014 $945,540. 6) PTU pagada en el ejercicio 2014 $254,124. 7) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir. $100,547.")

49

Resolución 1. Determinación del resultado fiscal del ejercicio 2014.

a) Determinación de la utilidad fiscal del ejercicio 2014. Ingresos acumulables $1, 545,478 (–) Deducciones autorizadas ,540 (–) PTU pagada en el ejercicio ,124 (=) Utilidad fiscal del ejercicio $345,814 b) Determinación del resultado fiscal del ejercicio 2014. Utilidad fiscal $345,814 (–) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir ,547 (=) Resultado fiscal del ejercicio fiscal $245,267

Determinación de la utilidad fiscal del ejercicio Ingresos acumulables $1, 545,478 (–) Deducciones autorizadas 945,540 (–) PTU pagada en el ejercicio 254,124 (=) Utilidad fiscal del ejercicio 2014 $345,814 b) Determinación del resultado fiscal del ejercicio Utilidad fiscal $345,814 (–) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir 100,547. (=) Resultado fiscal del ejercicio fiscal 2014 $245,267.")

50

2. Determinación de la renta gravable para la PTU del ejercicio 2014.

Ingresos acumulables $1, 545,478 (–) Deducciones autorizadas ,540 (=) Base gravable para la PTU del ejercicio $599,938

Deducciones autorizadas 945,540. (=) Base gravable para la PTU del ejercicio 2014 $599,938.")

51

CASO PRÁCTICO 2 Determinación de la parte deducible en el ISR correspondiente a los pagos a trabajadores que se encuentran exentos de este impuesto en 2014 (Artículos 29, fracción XXX, y 88, fracción XIV, de la nueva Ley del ISR, conforme al Decreto por el que se expide la Ley del Impuesto sobre la Renta, aprobada por el Congreso de la Unión.) INTRODUCCIÓN: Se indica el procedimiento para determinar la renta gravable para la PTU de acuerdo con la nueva Ley del ISR incluida en el Decreto por el que se expide la Ley del Impuesto sobre la Renta. Según se observa, esta mecánica cambiará en relación con la ley vigente, pues sólo se tendrán que considerar los ingresos acumulables y las deducciones autorizadas de las personas morales para obtener la renta gravable, y se precisa que no se tomarán en cuenta en este cálculo ni las pérdidas fiscales de ejercicios anteriores pendientes de aplicar ni la PTU pagada en el ejercicio.

52

1) Persona moral del régimen general de la ley.

DATOS: 1) Persona moral del régimen general de la ley. 2) Determinará la renta gravable para la PTU correspondiente al ejercicio de 2014, conforme a la nueva Ley del ISR para ese año. 3) Para efectos prácticos, también se determina el resultado fiscal del mismo ejercicio. 4) Ingresos acumulables del ejercicio $1´545,478 5) Deducciones autorizadas del ejercicio $945,540. 6) PTU pagada en el ejercicio $254,124. 7) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir $100,547

Persona moral del régimen general de la ley. 2) Determinará la renta gravable para la PTU correspondiente al ejercicio de 2014, conforme a la nueva Ley del ISR para ese año. 3) Para efectos prácticos, también se determina el resultado fiscal del mismo ejercicio. 4) Ingresos acumulables del ejercicio $1´545,478. 5) Deducciones autorizadas del ejercicio 2014 $945,540. 6) PTU pagada en el ejercicio 2014 $254,124. 7) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir. $100,547.")

53

Resolución 1. Determinación del resultado fiscal del ejercicio 2014.

Determinación de la utilidad fiscal del ejercicio 2014. Ingresos acumulables $1, 545,478 (–) Deducciones autorizadas ,540 (–) PTU pagada en el ejercicio ,124 (=) Utilidad fiscal del ejercicio $345,814 b) Determinación del resultado fiscal del ejercicio 2014. Utilidad fiscal $345,814 (–) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir ,547 (=) Resultado fiscal del ejercicio fiscal $245,267

Deducciones autorizadas 945,540. (–) PTU pagada en el ejercicio 254,124 (=) Utilidad fiscal del ejercicio 2014 $345,814. b) Determinación del resultado fiscal del ejercicio Utilidad fiscal $345,814 (–) Pérdidas fiscales de ejercicios anteriores, pendientes de disminuir 100,547 (=) Resultado fiscal del ejercicio fiscal 2014 $245,267.")

54

Ingresos acumulables $1,545,478 (–) Deducciones autorizadas 945,540

2. Determinación de la renta gravable para la PTU del ejercicio 2014. Ingresos acumulables $1,545,478 (–) Deducciones autorizadas ,540 (=) Base gravable para la PTU del ejercicio $599,938

Deducciones autorizadas 945,540 (=) Base gravable para la PTU del ejercicio 2014 $599,938.")

55

CASO PRÁCTICO 3 Procedimiento para la determinación de la parte deducible en el ISR por el pago correspondiente al aguinaldo pagado a un trabajador en 2014 (Artículos 28, fracción XXX, y 93, fracción XIV, de la nueva Ley del ISR, conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos; se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo) INTRODUCCIÓN: Según la nueva Ley del ISR, los pagos que a su vez sean ingresos exentos para el trabajador no serán deducibles hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos; es decir, los pagos se podrán deducir en 47%. Cabe observar que el factor para determinar la cantidad no deducible será de 0.47, cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para éstos, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior; por tanto, en dicho supuesto, el monto deducible será de 53%.

56

DATOS: 1) Persona moral del régimen general de ley (Disminuyo sus prestaciones en relación a 2013) 2) Determinará la parte que podrá deducir en el ISR por el pago que realizó a un trabajador por concepto de aguinaldo de diciembre de 2014. 3) Aguinaldo pagado $ 5,478 4) Días de salario mínimo del área geográfica del trabajador (SMGAGT) exento del ISR por concepto de aguinaldo 5) Área geográfica del trabajador “A” 6) SMGAGT diario (para 2014) (estimado) $66.85 7) Factor, aplicable al aguinaldo exento del ISR

Determinará la parte que podrá deducir en el ISR por el pago que realizó a un trabajador por concepto de aguinaldo de diciembre de ) Aguinaldo pagado $ 5,478. 4) Días de salario mínimo del área geográfica del trabajador (SMGAGT) exento del ISR por concepto de aguinaldo 30. 5) Área geográfica del trabajador A 6) SMGAGT diario (para 2014) (estimado) $ ) Factor, aplicable al aguinaldo exento del ISR")

57

RESOLUCIÓN 1. Determinación del aguinaldo exento del ISR. SMGAGT diario $66.85 (x) Días exentos por concepto de aguinaldo (=) Aguinaldo exento del ISR $2,005 2. Determinación del aguinaldo gravado del ISR. Aguinaldo pagado $5,478 (–) Aguinaldo exento ,005 (=) Aguinaldo gravado del ISR $3,473

Días exentos por concepto de aguinaldo 30. (=) Aguinaldo exento del ISR $2, Determinación del aguinaldo gravado del ISR. Aguinaldo pagado $5,478 (–) Aguinaldo exento 2,005 (=) Aguinaldo gravado del ISR $3,473.")

58

3. Determinación de la parte deducible por el aguinaldo exento del ISR.

Determinación de la parte no deducible por concepto de aguinaldo exento del ISR. Aguinaldo exento $2,005 (x) Factor, aplicable al aguinaldo exento del ISR (=) Parte no deducible por el aguinaldo exento del ISR $1,063 b) Determinación de la parte deducible por concepto de aguinaldo exento del ISR. Aguinaldo exento $2,005 (–) Parte no deducible por el aguinaldo exento del ISR ,063 (=) Parte deducible por el aguinaldo exento del ISR $942

Factor, aplicable al aguinaldo exento del ISR (=) Parte no deducible por el aguinaldo exento del ISR $1,063. b) Determinación de la parte deducible por concepto de aguinaldo exento del ISR. Aguinaldo exento $2,005. (–) Parte no deducible por el aguinaldo exento del ISR 1,063. (=) Parte deducible por el aguinaldo exento del ISR $942.")

59

4. Determinación de la deducción total por el pago del aguinaldo

4. Determinación de la deducción total por el pago del aguinaldo. Parte deducible por el aguinaldo exento del ISR ($2,005 x 0.47) $942 (+) Aguinaldo gravado por el ISR 3,473 (=) Monto deducible del ISR por el pago del aguinaldo en 2014 $4,415

$942 (+) Aguinaldo gravado por el ISR 3,473 (=) Monto deducible del ISR por el pago del aguinaldo en 2014 $4,415")

60

CASO PRÁCTICO 4 Procedimiento para la determinación del ISR por retener a una persona física que obtuvo ingresos en enero de 2014 por la cantidad de $75,000 (Artículo 96 de la nueva ley del ISR , conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la ley del impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos; se expide la Ley del impuesto sobre la Renta y se abroga la Ley del impuesto empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo) INTRODUCCIÓN De acuerdo con la nueva Ley del ISR, se adicionan tres renglones más a la tarifa para el cálculo del ISR de las personas físicas, tanto para ingresos mensuales como anuales. En este caso, la nueva tarifa mensual del ISR es la siguiente (se hace énfasis en los nuevos renglones):

:")

61

Por ciento para aplicarse sobre el excedente del límite inferior.

Límite superior Cuota fija Por ciento para aplicarse sobre el excedente del límite inferior. 0.01 496.07 0.00 1.92 % 496.08 4,210.41 9.52 6.40 % 4,210.42 7,399.42 247.24 10.88 % 7,399.43 8,601.50 594.21 16.00 % 8,601.51 10,298.35 786.54 17.92 % 10,298.36 20,770.29 1,090.61 21.36 % 20,770.30 32,736.83 3,327.42 23.52 % 32,736.84 62,500.00 6,141.95 30.00 % 62,500.01 83,333.33 15,070.90 32.00 % 83,333.34 250,000.00 21,737.57 34.00 % 250,000.01 En adelante 78,404.23 35.00 %

62

DATOS 1) Persona moral del régimen general de ley 2) Determinará el ISR por retener a uno de sus trabajadores que en enero de 2014 obtuvo ingresos por salarios de $75,000 con la tarifa vigente en ese año 3) Ingresos por salarios obtenidos por el trabajador en enero de $75,000

Determinará el ISR por retener a uno de sus trabajadores que en enero de 2014 obtuvo ingresos por salarios de $75,000 con la tarifa vigente en ese año. 3) Ingresos por salarios obtenidos por el trabajador en enero de 2014 $75,000.")

63

RESOLUCIÓN 1. Determinación del ISR por retener en enero de 2014 con la tarifa vigente en ese año. Ingresos por salarios obtenidos por el trabajador en enero de $75,000.00 (–) Límite inferior ,500.01 (=) Excedente del límite inferior ,499.99 (x) Por ciento para aplicarse sobre el excedente del límite inferior % (=) Impuesto marginal ,000.00 (+) Cuota fija ,070.90 (=) ISR por retener en enero de 2014, conforme a la tarifa vigente en $19,070.90

Límite inferior 62, (=) Excedente del límite inferior 12, (x) Por ciento para aplicarse sobre el excedente del límite inferior 32% (=) Impuesto marginal 4, (+) Cuota fija 15, (=) ISR por retener en enero de 2014, conforme a la tarifa vigente en 2014 $19,")

64

2. Determinación del ISR por retener en enero de 2014 con la tarifa vigente en 2013.

Ingresos por salarios obtenidos por el trabajador en enero de $75,000.00 (–) Límite inferior ,736.84 (=) Excedente del límite inferior ,263.16 (x) Por ciento para aplicarse sobre el excedente del límite inferior % (=) Impuesto marginal ,678.95 (+) Cuota fija ,141.95 (=) ISR por retener en enero de 2014, conforme a la tarifa vigente en $18,820.90 3. Determinación de la diferencia entre el ISR obtenido con la tarifa vigente en 2014 y con el calculado con la tarifa vigente en 2013. ISR por retener en enero de 2014, determinado con la tarifa vigente en $19,070.90 (–) ISR por retener en enero de 2014, determinado con la tarifa vigente en ,070.90 (=) Diferencia a cargo del contribuyente por incremento en tarifa $250.00

Límite inferior 32, (=) Excedente del límite inferior 42, (x) Por ciento para aplicarse sobre el excedente del límite inferior 30% (=) Impuesto marginal 12, (+) Cuota fija 6, (=) ISR por retener en enero de 2014, conforme a la tarifa vigente en 2013 $18, Determinación de la diferencia entre el ISR obtenido con la tarifa vigente en 2014 y con el calculado con la tarifa vigente en ISR por retener en enero de 2014, determinado con la tarifa vigente en 2014 $19, (–) ISR por retener en enero de 2014, determinado con la tarifa vigente en , (=) Diferencia a cargo del contribuyente por incremento en tarifa $")

65

CASO PRÁCTICO 5 Determinación del ISR del ejercicio de una persona física que obtuvo en el año ingresos superiores a $835,000 en 2014 (Artículo 152 de la nueva Ley del ISR, conforme al Decreto por el que se expide la Ley del Impuesto sobre la Renta, aprobada por el Congreso de la Unión.) INTRODUCCIÓN: Se establece aplicar la tasa de 32% a los ingresos mensuales que sean iguales a $62, y en adelante, así como a los ingresos anuales que sean iguales a $750, y superiores. En este caso, a la persona física del ejemplo en 2014 le aumentará su impuesto anual en $2,

66

Datos: 1) Persona física que obtiene ingresos por salarios 2) Determinará el ISR del ejercicio 2014 y compararlo con el que hubiera causado por los mismos ingresos con la tarifa vigente en 2013. 3) Ingresos por salarios gravados, obtenidos en el ejercicio de $835,000 4) Deducciones personales efectuadas en el año de $0

Determinará el ISR del ejercicio 2014 y compararlo con el que hubiera causado por los mismos ingresos con la tarifa vigente en ) Ingresos por salarios gravados, obtenidos en el ejercicio de 2014 $835,000. 4) Deducciones personales efectuadas en el año de 2014 $0.")

67

RESOLUCIÓN: 1. Determinación del ISR del ejercicio de 2014 con la tarifa vigente en ese año. Ingresos por salarios gravados, obtenidos en el ejercicio de $835,000.00 (–) Límite inferior de la tarifa anual ,000.01 (=) Excedente del límite inferior ,000.00 (x) Por ciento para aplicarse sobre el excedente del límite inferior % (=) Impuesto marginal ,200.00 (+) Cuota fija ,850.82 (=) ISR del ejercicio 2014, determinado con la tarifa vigente en $208,050.82

Límite inferior de la tarifa anual 750, (=) Excedente del límite inferior 85, (x) Por ciento para aplicarse sobre el excedente del límite inferior 32% (=) Impuesto marginal 27, (+) Cuota fija 180, (=) ISR del ejercicio 2014, determinado con la tarifa vigente en 2014 $208,")

68

2. Determinación del ISR del ejercicio de 2014 con la tarifa vigente en 2013.

Ingresos por salarios gravados, obtenidos en el ejercicio de $835,000.00 (–) Límite inferior de la tarifa anual ,841.97 (=) Excedente del límite inferior ,158.03 (x) Por ciento para aplicarse sobre el excedente del límite inferior % (=) Impuesto marginal ,747.40 (+) Cuota fija ,703.40 (=) ISR del ejercicio $205,450.80

Límite inferior de la tarifa anual 392, (=) Excedente del límite inferior 439, (x) Por ciento para aplicarse sobre el excedente del límite inferior 30% (=) Impuesto marginal 131, (+) Cuota fija 73, (=) ISR del ejercicio 2014 $205,")

69

3. Determinación de la diferencia entre el ISR obtenido con la tarifa vigente en 2014 y con el calculado con la tarifa vigente en 2013. ISR del ejercicio 2014, determinado con la tarifa vigente en $208,050.82 (–) ISR del ejercicio 2014, determinado con la tarifa vigente en ,450.80 (=) Diferencia a cargo del contribuyente en $2,600.02

ISR del ejercicio 2014, determinado con la tarifa vigente en , (=) Diferencia a cargo del contribuyente en 2014 $2,")

70

CASO PRÁCTICO 6 Procedimiento para la determinación del pago bimestral del ISR de una persona física del régimen de incorporación fiscal en 2014 (Artículo 111 de la nueva Ley del ISR, conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos; se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo.) INTRODUCCIÓN Se establece un nuevo régimen fiscal para las personas físicas, el cual podrá ser aplicable por aquellas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de $2’000,000.

71

Según la exposición de motivos de la nueva ley, este régimen pretende que las personas físicas con actividades empresariales y que prestan servicios inicien el cumplimiento de sus obligaciones fiscales en un esquema que les permita cumplir fácilmente con ello. La participación en el régimen de incorporación traerá aparejado el acceso a servicios de seguridad social. De esta forma, se creará un punto de entrada para los negocios a la formalidad, tanto en el ámbito fiscal como en el de la seguridad social. Este régimen sustituye al régimen intermedio a las actividades empresariales y al régimen de los pequeños contribuyentes. Al efecto, el nuevo régimen considerará la realización de pagos bimestrales; para determinar el impuesto, los contribuyentes considerarán los ingresos cuando se cobren efectivamente, y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos. Además, el impuesto se determinará mediante la aplicación de una tarifa bimestral y se tendrá derecho a la reducción del impuesto conforme a una tabla incluida en la ley. En este caso, se indica el procedimiento para determinar el pago bimestral de dichos contribuyentes.

72

DATOS: 1) Persona física que realiza actividades empresariales 2) Determinar el pago del ISR del bimestre enero-febrero de 2014 conforme al régimen de incorporación fiscal 3) Ingresos percibidos en enero de $37,053 4) Ingresos percibidos en febrero de $30,478 5) Deducciones autorizadas de enero de $28,698 6) Deducciones autorizadas de febrero de $20,745 7) PTU pagada en el ejercicio $0

Determinar el pago del ISR del bimestre enero-febrero de 2014 conforme al régimen de incorporación fiscal. 3) Ingresos percibidos en enero de 2014 $37,053. 4) Ingresos percibidos en febrero de 2014 $30,478. 5) Deducciones autorizadas de enero de 2014 $28,698 6) Deducciones autorizadas de febrero de 2014 $20,745. 7) PTU pagada en el ejercicio $0.")

73

RESOLUCIÓN 1. Suma de los ingresos percibidos durante el bimestre enero-febrero de 2014. Ingresos percibidos en enero de $37,053 (+) Ingresos percibidos en febrero de ,478 (=) Ingresos del bimestre enero-febrero de $67,531 2. Suma de las deducciones autorizadas del bimestre enero-febrero de 2014. Deducciones autorizadas de enero de $28,698 (+) Deducciones autorizadas de febrero de ,745 (=) Deducciones autorizadas del bimestre enero-febrero de $49,443

Ingresos percibidos en febrero de ,478 (=) Ingresos del bimestre enero-febrero de 2014 $67, Suma de las deducciones autorizadas del bimestre enero-febrero de Deducciones autorizadas de enero de 2014 $28,698 (+) Deducciones autorizadas de febrero de ,745 (=) Deducciones autorizadas del bimestre enero-febrero de 2014 $49,443.")

74

4. Determinación del ISR del bimestre enero-febrero de 2014.

3. Determinación de la base gravable para el pago del bimestre enero-febrero de 2014. Ingresos del bimestre enero-febrero de $67,531 (–) Deducciones autorizadas del bimestre enero-febrero de ,443 (–) PTU pagada en el ejercicio (=) Base gravable para el pago del bimestre enero-febrero de $18,088 4. Determinación del ISR del bimestre enero-febrero de 2014. Base gravable para el pago del bimestre enero-febrero de $18,088 (↓) Aplicación de la tarifa bimestral del ISR ↓ (=) ISR del bimestre enero-febrero de $1,7321

Deducciones autorizadas del bimestre enero-febrero de ,443. (–) PTU pagada en el ejercicio 0. (=) Base gravable para el pago del bimestre enero-febrero de 2014 $18, Determinación del ISR del bimestre enero-febrero de Base gravable para el pago del bimestre enero-febrero de 2014 $18,088. (↓) Aplicación de la tarifa bimestral del ISR ↓ (=) ISR del bimestre enero-febrero de 2014 $1,7321.")

75

Por ciento para aplicarse sobre el excedente del límite inferior.

1. Para determinar el impuesto bimestral se considerará la siguiente tarifa contenida en el artículo 111 de la nueva Ley del ISR: Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre el excedente del límite inferior. 0.01 992.14 0.00 1.92 % 992.15 19.04 6.40 % 8,420.83 14,798.64 494.48 10.88 % 14,798.65 17,203.00 1,188.42 16.00 % 17,203.01 20,596.70 1,573.08 17.92 % 20,596.71 41,540.58 2,181.22 21.36 % 41,540.59 65,473.66 6,654.84 23.52 % 65,473.67 125,000.00 12,283.90 30.00 % 125,000.01 166,666.67 30,141.80 32.00 % 166,666.68 500,000.00 43,475.14 34.00 % 500,000.01 En adelante 156,808.46 35.00 %

76

Reducción del ISR por pagar en el régimen de recuperación

5. Determinación del pago del ISR del bimestre enero-febrero de 2014. ISR del bimestre enero-febrero de $1,732 (x) Porcentaje de reducción del ISR % (=) Pago del ISR del bimestre enero-febrero de $0 1. Según el artículo 111 de la nueva Ley del ISR, el impuesto que se determine de acuerdo con la tarifa bimestral podría disminuirse conforme a los porcentajes que se establecen en la siguiente tabla: Reducción del ISR por pagar en el régimen de recuperación Años 1 2 3 4 5 6 7 8 9 10 Por la presentación de información de ingresos erogaciones y proveedores 100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

Porcentaje de reducción del ISR 100% (=) Pago del ISR del bimestre enero-febrero de 2014 $0. 1. Según el artículo 111 de la nueva Ley del ISR, el impuesto que se determine de acuerdo con la tarifa bimestral podría disminuirse conforme a los porcentajes que se establecen en la siguiente tabla: Reducción del ISR por pagar en el régimen de recuperación. Años Por la presentación de información de ingresos erogaciones y proveedores. 100% 90% 80% 70% 60% 50% 40% 30% 20% 10%")

77

CASO PRÁCTICO 7 Procedimiento para la aplicación del excedente de deducciones del bimestre enero-febrero de contra la base gravable del ISR del bimestre marzo-abril del mismo año, en el régimen de incorporación fiscal para 2014 (Artículo 111 de la nueva Ley del ISR, conforme al Decreto por el que se expide la Ley del Impuesto sobre la Renta, aprobada por el Congreso de la Unión.) INTRODUCCIÓN: Cuando los ingresos percibidos sean inferiores a las deducciones del periodo que corresponda, los contribuyentes tendrán que considerar la diferencia que resulte entre ambos conceptos como deducibles en los periodos siguientes.

78

DATOS: 1) Persona física del régimen de incorporación fiscal.

1) Persona física del régimen de incorporación fiscal. 2) Aplicará el excedente de deducciones que obtuvo en el bimestre enero-febrero de 2014. 3) Contra la base gravable del ISR del bimestre marzo-abril del mismo año. 4) Ingresos del bimestre enero-febrero de $98,451 5) Deducciones autorizadas del bimestre enero-febrero de $102,548 6) Ingresos del bimestre marzo-abril de $141,584 7) Deducciones autorizadas del bimestre marzo-abril de $120,541

Persona física del régimen de incorporación fiscal. 2) Aplicará el excedente de deducciones que obtuvo en el bimestre enero-febrero de ) Contra la base gravable del ISR del bimestre marzo-abril del mismo año. 4) Ingresos del bimestre enero-febrero de 2014 $98,451. 5) Deducciones autorizadas del bimestre enero-febrero de 2014 $102,548. 6) Ingresos del bimestre marzo-abril de 2014 $141,584. 7) Deducciones autorizadas del bimestre marzo-abril de 2014 $120,541.")

79

Ingresos del bimestre marzo-abril de 2014 $141,584

RESOLUCIÓN: 1. Determinación del excedente de deducciones del bimestre enero-febrero de 2014. Ingresos del bimestre enero-febrero de $98,451 (–) Deducciones autorizadas del bimestre enero febrero de ,548 (=) Excedente de deducciones del bimestre enero-febrero de ($4,097) 2. Determinación de la base gravable para el ISR del bimestre marzo-abril de 2014. Ingresos del bimestre marzo-abril de $141,584 (–) Deducciones autorizadas del bimestre marzo-abril de ,541 (–) Excedente de deducciones del bimestre enero-febrero de ,097 (=) Base gravable para el ISR del bimestre marzo-abril de $16,946

Deducciones autorizadas del bimestre enero febrero de ,548. (=) Excedente de deducciones del bimestre enero-febrero de 2014 ($4,097) 2. Determinación de la base gravable para el ISR del bimestre marzo-abril de Ingresos del bimestre marzo-abril de 2014 $141,584 (–) Deducciones autorizadas del bimestre marzo-abril de ,541 (–) Excedente de deducciones del bimestre enero-febrero de ,097. (=) Base gravable para el ISR del bimestre marzo-abril de 2014 $16,946.")

80

CASO PRÁCTICO 8 Procedimiento para la determinación de la PTU de una persona física del régimen de incorporación fiscal 2014 (Artículo 111 de la nueva Ley del ISR, conforme al Decreto por el que se expide la Ley del Impuesto sobre la Renta, aprobada por el Congreso de la Unión.) INTRODUCCIÓN: Las personas físicas que tributen en el régimen de incorporación fiscal tendrán que obtener la renta gravable para la PTU sumando las utilidades fiscales obtenidas en cada bimestre del ejercicio; al efecto para obtener la utilidad fiscal de cada bimestre, a los ingresos acumulables se deberán disminuir las cantidades que no hayan sido deducibles en los términos de la fracción XXX del artículo 28 de la nueva Ley del ISR. En este caso se indica la mecánica relativa para determinar la utilidad fiscal de cada bimestre que se deberá acumular para obtener la renta para la PTU causada en el ejercicio.

81

DATOS: 1) Persona física con actividades empresariales que tributa en el régimen de incorporación fiscal. 2) Determinará el pago de la PTU correspondiente al ejercicio fiscal de 2014. 3) Utilidad fiscal del bimestre enero-febrero de $124,489 4) Utilidad fiscal del bimestre marzo-abril de $130,552 5) Utilidad fiscal del bimestre mayo-junio de $110,545 6) Utilidad fiscal del bimestre julio-agosto de $105,018 7) Utilidad fiscal del bimestre septiembre-octubre de $118,487 8) Utilidad fiscal del bimestre noviembre-diciembre de $116,320

Determinará el pago de la PTU correspondiente al ejercicio fiscal de ) Utilidad fiscal del bimestre enero-febrero de 2014 $124,489. 4) Utilidad fiscal del bimestre marzo-abril de 2014 $130,552. 5) Utilidad fiscal del bimestre mayo-junio de 2014 $110,545. 6) Utilidad fiscal del bimestre julio-agosto de 2014 $105,018. 7) Utilidad fiscal del bimestre septiembre-octubre de 2014 $118,487. 8) Utilidad fiscal del bimestre noviembre-diciembre de 2014 $116,320.")

82

RESOLUCIÓN: 1. Determinación de la PTU del ejercicio de 2014. Utilidad fiscal del bimestre enero-febrero de $124,489 (+) Utilidad fiscal del bimestre marzo-abril de ,552 (+) Utilidad fiscal del bimestre mayo-junio de ,545 (+) Utilidad fiscal del bimestre julio-agosto de ,018 (+) Utilidad fiscal del bimestre septiembre-octubre de ,487 (+) Utilidad fiscal del bimestre noviembre-diciembre de ,320 (=) Renta gravable para la PTU del ejercicio ,411 (x) Por ciento de PTU % (=) PTU del ejercicio $70,541

Utilidad fiscal del bimestre marzo-abril de ,552. (+) Utilidad fiscal del bimestre mayo-junio de ,545. (+) Utilidad fiscal del bimestre julio-agosto de ,018. (+) Utilidad fiscal del bimestre septiembre-octubre de ,487. (+) Utilidad fiscal del bimestre noviembre-diciembre de ,320. (=) Renta gravable para la PTU del ejercicio ,411. (x) Por ciento de PTU 10% (=) PTU del ejercicio 2014 $70,541.")

83

CASO PRÁCTICO 9 Determinación de las deducciones personales para la declaración del ejercicio fiscal 2014 de una persona física en 2014 (Artículo 146 de la nueva Ley del ISR, conforme al Decreto por el que se expide la Ley del Impuesto sobre la Renta, aprobada por el Congreso de la Unión. INTRODUCCIÓN: La nueva Ley del ISR limitará el importe de las deducciones personales que las personas físicas podrán aplicar en su declaración anual; el efecto, el monto total de esas deducciones que podrán efectuar los contribuyentes, no podrán exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año del área geográfica del contribuyente, o de 10% del total de los ingresos del contribuyente, incluyendo aquellos por los que no se pague el impuesto.

84

DATOS: 1) Persona física que tributa en el régimen de actividades empresariales y profesionales. 2) Determinará el monto de las deducciones personales que podrá aplicar en la declaración del ejercicio 2014. 3) Ingresos totales del ejercicio $1’548,451 4) Deducciones personales efectuadas en el ejercicio $140,541 5) Área geográfica del trabajador “A” 6) Salario mínimo general del área geográfica del trabajador (SMGAGT) de 2014 (estimado) $66.85

Determinará el monto de las deducciones personales que podrá aplicar en la declaración del ejercicio ) Ingresos totales del ejercicio 2014 $1’548,451 4) Deducciones personales efectuadas en el ejercicio 2014 $140,541. 5) Área geográfica del trabajador A 6) Salario mínimo general del área geográfica del trabajador (SMGAGT) de 2014 (estimado) $")

85

RESOLUCIÓN: 1. Determinación del monto máximo de deducciones personales que se podrán aplicar en la declaración del ejercicio de 2014. a) Determinación de dos SMGAGT elevado al año. SMGAGT $66.85 (x) Cuatro (=) Resultado (x) Días del año (=) Dos SMGAGT elevados al año $97,601

Determinación de dos SMGAGT elevado al año. SMGAGT $ (x) Cuatro 4 (=) Resultado (x) Días del año 365. (=) Dos SMGAGT elevados al año $97,601.")

86

Cuatro SMGAGT elevados al año 10% de los ingresos totales del

b) Determinación de 10% de los ingresos totales del contribuyente en 2014. Ingresos totales del ejercicio $1’548,451 (x) Diez por ciento % (=) 10% de los ingresos totales del contribuyente en $154,845 c) Comparación de cuatro SMGAGT elevados al año contra 10% de los ingresos totales del contribuyente en 2014. Cuatro SMGAGT elevados al año Mayor o menor que 10% de los ingresos totales del contribuyente en 2014 $97,601 < $154,845

Determinación de 10% de los ingresos totales del contribuyente en Ingresos totales del ejercicio 2014 $1’548,451. (x) Diez por ciento 10% (=) 10% de los ingresos totales del contribuyente en 2014 $154,845. c) Comparación de cuatro SMGAGT elevados al año contra 10% de los ingresos totales del contribuyente en Cuatro SMGAGT elevados al año. Mayor o menor que. 10% de los ingresos totales del. contribuyente en $97,601. < $154,845.")

87

Nota (1). Debido a que el monto de cuatro SMGAGT elevados al año ($97,601) es inferior a 10% de los ingresos totales del contribuyente en 2014 ($154,845), el primero de ambos importes será el monto máximo de deducciones personales que se podrá aplicar en la declaración del ejercicio de 2014. 2. Determinación de las deducciones personales que se podrán aplicar en la declaración del ejercicio de 2014. a) Comparación de las deducciones personales efectuadas en 2014 contra el monto máximo de deducciones personales que se podrán aplicar en la declaración del mismo año. Deducciones personales efectuadas en 2014 Mayor o menor que Monto máximo de deducciones personales que se podrán aplicar en la declaración de 2014 $140,541 > $97,601

. Debido a que el monto de cuatro SMGAGT elevados al año ($97,601) es inferior a 10% de los ingresos totales del contribuyente en 2014 ($154,845), el primero de ambos importes será el monto máximo de deducciones personales que se podrá aplicar en la declaración del ejercicio de Determinación de las deducciones personales que se podrán aplicar en la declaración del ejercicio de a) Comparación de las deducciones personales efectuadas en 2014 contra el monto máximo de deducciones personales que se podrán aplicar en la declaración del mismo año. Deducciones personales. efectuadas en Mayor o menor que. Monto máximo de deducciones. personales que se podrán aplicar en la declaración de $140,541. > $97,601.")

88

Nota Debido a que el importe de las deducciones personales efectuadas en 2014 ($140,541) es superior al monto máximo de deducciones personales que se podrá aplicar en la declaración de 2014 ($97,601), será este último importe el que se podrá deducir en este año b) Determinación de las deducciones personales que se podrán aplicar en la declaración del ejercicio de 2014. (=) Deducciones personales que se podrán aplicar en la declaración del ejercicio de $97,601

es superior al monto máximo de deducciones personales que se podrá aplicar en la declaración de 2014 ($97,601), será este último importe el que se podrá deducir en este año. b) Determinación de las deducciones personales que se podrán aplicar en la declaración del ejercicio de (=) Deducciones personales que se podrán aplicar en la declaración del ejercicio de 2014 $97,601.")

89

CASO PRÁCTICO 10 Determinación del IVA por pagar en el bimestre enero-febrero de un contribuyente del régimen de incorporación fiscal 2014 (Artículo 5o.-E de la Ley del IVA, conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación.) INTRODUCCIÓN: Los contribuyentes que tributen en el ISR en el régimen de incorporación fiscal conforme a la nueva Ley del ISR para 2014, durante el periodo que permanezcan en ese régimen, en lugar de presentar mensualmente la declaración de IVA, tendrán que calcular este impuesto de forma bimestral por los periodos comprendidos de enero y febrero, marzo y abril, mayo y junio, julio y agosto, septiembre y octubre, y noviembre y diciembre de cada año, y efectuar el pago del impuesto a más tardar el día 17 del mes siguiente al bimestre que corresponda, mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet. Los pagos bimestrales tendrán el carácter de definitivos. El pago bimestral será la diferencia entre el impuesto que corresponda al total de las actividades realizadas en el bimestre por el que se efectúe el pago, a excepción de las importaciones de bienes tangibles, y las cantidades correspondientes al mismo periodo por las que proceda el acredita miento determinadas conforme a la ley. En su caso, el contribuyente disminuirá del impuesto que corresponda al total de sus actividades, el impuesto que se le hubiera retenido en el bimestre de que se trate.

90

DATOS: 1) Persona física que realiza actividades empresariales gravadas con el IVA y que tributa en el ISR en el régimen de incorporación fiscal 2) Determinará el IVA a su cargo en el bimestre enero-febrero de 2014. 3) Ingresos cobrados en enero de $34,874 4) Ingresos cobrados en febrero de $44,547 5) IVA acreditable de enero de $3,820 6) IVA acreditable de febrero de $5,036 7) IVA retenido al contribuyente en enero y febrero de $0

Determinará el IVA a su cargo en el bimestre enero-febrero de ) Ingresos cobrados en enero de 2014 $34,874. 4) Ingresos cobrados en febrero de 2014 $44,547. 5) IVA acreditable de enero de 2014 $3,820 6) IVA acreditable de febrero de 2014 $5,036. 7) IVA retenido al contribuyente en enero y febrero de 2014 $0.")

91

RESOLUCIÓN: 1. Determinación del IVA trasladado al contribuyente en el bimestre enero-febrero de Ingresos cobrados en enero de 2014 $34,874 (+) Ingresos cobrados en febrero de ,547 (=) Total de ingresos cobrados en el bimestre enero-febrero de ,421 (x) Tasa de IVA 16% (=) IVA trasladado en el bimestre enero-febrero de 2014 $12,707

Ingresos cobrados en febrero de ,547 (=) Total de ingresos cobrados en el bimestre enero-febrero de ,421 (x) Tasa de IVA 16% (=) IVA trasladado en el bimestre enero-febrero de 2014 $12,707 .")

92

2. Determinación del IVA acreditable por el contribuyente en el bimestre enero-febrero de 2014.

IVA acreditable de enero de $3,820 (+) IVA acreditable de febrero de ,036 (=) IVA acreditable del bimestre enero-febrero de $8,856

IVA acreditable de febrero de ,036. (=) IVA acreditable del bimestre enero-febrero de 2014 $8,856.")

93

IVA trasladado en el bimestre enero-febrero de 2014 $12,707

Determinación del IVA por pagar en el bimestre enero-febrero de 2014. IVA trasladado en el bimestre enero-febrero de $12,707 (–) IVA retenido al contribuyente en enero y febrero de (–) IVA acreditable del bimestre enero-febrero de ,856 (=) IVA por pagar en el bimestre enero-febrero de $3,851

IVA retenido al contribuyente en enero y febrero de (–) IVA acreditable del bimestre enero-febrero de ,856. (=) IVA por pagar en el bimestre enero-febrero de 2014 $3,851.")

94

CASO PRÁCTICO 11 Determinación del IEPS causado por la enajenación de chocolates con una densidad calórica de 275 kilocalorías (Artículos 2o., fracción I, inciso J, y 5o. de la Ley del IEPS, conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos; se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo.CFF

95

INTRODUCCIÓN A partir de 2014, se gravará con el IEPS a la tasa de 8%, a los alimentos denominados “chatarra”, cuya densidad calórica sea de 275 kilocalorías o mayor por cada 100 gramos; al respecto, los siguientes alimentos serán objeto del gravamen: botanas, productos de confitería, chocolates y demás productos derivados del cacao, flanes y pudines, dulces de frutas y hortalizas, crema de cacahuate y avellanas, alimentos preparados a base de cereales, helados, nieves y paletas de hielo. Cabe observar que cuando los alimentos mencionados cumplan con las disposiciones relativas a las especificaciones generales de etiquetado para alimentos, los contribuyentes podrán tomar las kilocalorías manifestadas en las etiquetas; asimismo, si se trata de alimentos que no tengan la etiqueta referida, se presumirá, salvo lo contrario, que tienen una densidad calórica igual o superior a 275 kilocalorías por cada 100 gramos.

96

DATOS: 1) Persona física que se dedica a la elaboración de chocolates, cuya densidad de calorías rebasa 274 Kilocalorias 2) Determinar el IEPS que se cause por la enajenación de sus productos en enero de 2014 3) Contenido calórico de cada caja de chocolates de 100 gramos kilocalorías 4) Cuota del IEPS por contenido calórico de 275 kilocalorías % 5) Ingresos por la enajenación de chocolates en enero de $58,745

Determinar el IEPS que se cause por la enajenación de sus productos en enero de ) Contenido calórico de cada caja de chocolates de 100 gramos 500 kilocalorías. 4) Cuota del IEPS por contenido calórico de 275 kilocalorías 8% 5) Ingresos por la enajenación de chocolates en enero de 2014 $58,745.")

97

RESOLUCIÓN 1. Determinación del IEPS causado en enero de 2014 por la enajenación de chocolates con contenido calórico superior a las 275 kilocalorías. Ingresos por la enajenación de chocolates en enero de $58,745 (x) Cuota del IEPS por contenido calórico de 275 kilocalorías % (=) IEPS causado en enero de 2014 por la enajenación de chocolate con contenido calórico superior a 275 kilocalorías $4,700

Cuota del IEPS por contenido calórico de 275 kilocalorías 8% (=) IEPS causado en enero de 2014 por la enajenación de chocolate. con contenido calórico superior a 275 kilocalorías $4,700.")

98

REGLAS RELEVANTES E IMPORTANTES DE LA NUEVA RESOLUCIÓN MISCELANEA FISCAL 2014 PUBLICADA EN EL DOF DEL 30 DE DICIEMBRE DE 2013 Aclaración de publicación de datos de los Contribuyentes Para los efectos del artículo 69 del CFF, los contribuyentes que estén inconformes con la publicación de sus datos en la página de Internet del SAT, podrán solicitar la aclaración, en la cual podrán aportar las pruebas que a su derecho convengan y deberán señalar dirección electrónica de contacto, conforme al siguiente procedimiento:

99

I. La solicitud de aclaración podrá ser presentada en el SAT, a través de los siguientes medios:

a) De la página de Internet del SAT, en la opción “Mi portal”. b) Personalmente en cualquier ALSC, previa cita al teléfono (INFOSAT). II. El SAT resolverá la solicitud de aclaración en el plazo de tres días hábiles contados a partir del día siguiente al que se reciba la misma. Para conocer la respuesta, el contribuyente deberá ingresar a la página de Internet del SAT en la opción “Mi Portal”, con su clave de RFC y contraseña generada a través de los desarrollos electrónicos del SAT, que se encuentran en la página de Internet del SAT. III. Cuando del análisis de la solicitud de aclaración y de la documentación que hubiera anexado, la aclaración haya sido procedente, el SAT llevará a cabo la eliminación de los datos del contribuyente de su página de Internet, misma que se verá reflejada en la siguiente actualización de datos que el SAT realiza de forma quincenal, sin perjuicio de la respuesta a que se refiere la fracción II de la presente regla.

De la página de Internet del SAT, en la opción Mi portal . b) Personalmente en cualquier ALSC, previa cita al teléfono (INFOSAT). II. El SAT resolverá la solicitud de aclaración en el plazo de tres días hábiles contados a partir del día siguiente al que se reciba la misma. Para conocer la respuesta, el contribuyente deberá ingresar a la página de Internet del SAT en la opción Mi Portal , con su clave de RFC y contraseña generada a través de los desarrollos electrónicos del SAT, que se encuentran en la página de Internet del SAT. III. Cuando del análisis de la solicitud de aclaración y de la documentación que hubiera anexado, la aclaración haya sido procedente, el SAT llevará a cabo la eliminación de los datos del contribuyente de su página de Internet, misma que se verá reflejada en la siguiente actualización de datos que el SAT realiza de forma quincenal, sin perjuicio de la respuesta a que se refiere la fracción II de la presente regla.")

100

Tasa mensual de recargos

Para los efectos de lo dispuesto en el artículo 21 del CFF y con base en la tasa de recargos mensual establecida en el artículo 8, fracción I de la LIF, la tasa mensual de recargos por mora aplicable en el ejercicio fiscal de 2014 es de 1.13%.

101

Personas relevadas de presentar aviso de cambio al RIF (CFF 27, 26, LISR 111, RCFF 25)

Para efectos de los artículos 27 del CFF, 25, fracción VII y 26, fracción V, incisos c) y d), del Reglamento del CFF, los contribuyentes que de acuerdo a la Ley del ISR vigente al 31 de diciembre de 2013, tributaban sólo en el régimen de pequeños contribuyentes, están relevados de cumplir con la obligación de presentar el aviso de actualización de actividades económicas y obligaciones fiscales para ubicarse en el RIF a que se refiere el artículo 111 de la Ley del ISR, siendo la autoridad la encargada de realizarlo con base en la información existente en el padrón de contribuyentes al 31 de diciembre de 2013.