Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INVERSIÓN EXTRANJERA DIRECTA Y ESTRATEGIAS DE LAS EMPRESAS TRANSNACIONALES EN AMÉRICA LATINA Y EL CARIBE Álvaro Calderón Oficial de Asuntos Económicos Comisión Económica para América Latina y el Caribe (CEPAL), Naciones Unidas

, Naciones Unidas.")

2

ESTRUCTURA DE LA PRESENTACIÓN

Un panorama global y regional de la IED Estrategias empresariales y destino sectorial de la IED Efectos regionales de las estrategias corporativas Perspectivas Conclusiones

3

UN PANORAMA DE LOS FLUJOS GLOBALES DE INVERSIÓN EXTRANJERA DIRECTA: POSICIÓN DE AMÉRICA LATINA Y EL CARIBE HECHOS ESTILIZADOS

4

IMPORTANCIA DE LAS EMPRESAS TRANSACIONALES EN EL PROCESO DE GLOBALIZACIÓN

1. Inversión extranjera directa = 85% de los flujos mundiales son responsabilidad de las empresas transacionales 2. Comercio internacional = 67% de las importaciones esta directamente relacionado con las empresas transnacionales

5

INGRESOS DE IED: DISTRIBUCIÓN POR NIVEL DE DESARROLLO, 1995-2001 (En miles de millones de dólares)

")

6

PAÍSES DESARROLLADOS:RELACIÓN DE INGRESOS NETOS DE IED Y FUSIONES Y ADQUISICIONES, (En miles de millones de dólares)

")

7

INGRESOS DE IED: DISTRIBUCIÓN ENTRE REGIONES EN DESARROLLO, (En miles de millones de dólares)

")

8

Inversión extranjera directa hacia AMÉRICA LATINA Y EL CARIBE

FACTORES EXTERNOS E INTERNOS QUE BENEFICIERON EL INGRESO DE CAPITALES A LA REGIÓN Factores externos Factores internos Expansión de las empresas transnacionales a nivel mundial Grado de liquidez del mercado financiero internacional Proceso de globalización, cambio tecnológico y reestructuración industrial en el mundo desarrollado Proceso de fusiones y adquisiciones Estabilización económica Liberalización comercial y financiera Revitalización de la integración regional- MERCOSUR Privatizaciones de empresas públicas y políticas de competencia Políticas no discriminatorias hacia la IED e incentivos horizontales Inversión extranjera directa hacia AMÉRICA LATINA Y EL CARIBE

9

ENTRADAS NETAS DE IED, 1995-2001 La caída de AL se concentra en ALADI

Dentro de la sub-región Argentina experimenta los menores flujos. Brasil experimenta también una caída en parte por el contagio y en parte por la culminación del proceso de venta de las principales empresas de servicios básicos. México se vio favorecida al igual que el año anterior por importantes adquisiciones en el sector financiero

10

ALADI: INGRESOS NETOS DE IED POR MODALIDAD, 1990-2001 (En millones de dólares)

")

11

AMÉRICA LATINA: FLUJOS DE INVERSIÓN EXTRANJERA DIRECTA, POR ORIGEN, 1990-2000

12

AMÉRICA LATINA: IMPORTANCIA DE LA IED EN LAS ENTRADAS NETAS DE RECURSOS FINANCIEROS

13

AMÉRICA LATINA: IMPORTANCIA DE LA IED EN LAS TRANSFERENCIAS NETAS DE RECURSOS FINANCIEROS

14

ESTRATEGIAS EMPRESARIALES Y DESTINO SECTORIAL DE LA IED EN AMÉRICA LATINA Y EL CARIBE

15

ALADI: DISTRIBUCIÓN SECTORIAL DE LA INVERSIÓN EXTRANJERA DIRECTA, 1981-2000 (En porcentajes)

")

16

ALADI: DISTRIBUCIÓN SECTORIAL DE LA IED, 1996-2000 (En porcentajes)

Es importante comparar los proyectos anunciados con lo que viene ocurriendo en los últimos años. Los servicios representaron en promedio un 60% del total de flujos La manufactura venía declinando. México y la Cuenca de Caribe fueron una excepción (beneficiado por TLC y regímenes especiales a la maquila en México y Centro América)

")

17

AMÉRICA LATINA: INDICADOR DE LA DISTRIBUCIÓN SECTORIAL DE LA IED

18

BRASIL: DISTRIBUCIÓN SECTORIAL DE LA IED, 1995-2000 vs 2001

19

MÉXICO : DISTRIBUCIÓN SECTORIAL DE LA IED, 1995-2000 vs 2001

20

AMÉRICA LATINA Y EL CARIBE: ESTRATEGIAS DE LA EMPRESAS TRANSNACIONALES

21

PRINCIPALES ESTRATEGIAS EMPRESARIALES

Industria manufacturera: distintas estrategias corporativas (principalmente estadounidenses y nuevas inversiones) México: mejorar participación en mercado de TLC-NA por medio de mayor eficiencia (autos, electrónica, confecciones) Cuenca del Caribe: aumentar exportaciones vía mayor eficiencia y uso de incentivos (confecciones) Mercosur: defender y aumentar participaciones de mercado frente a la apertura (autos, química, agroindustria) Servicios: acceso a mercados recientemente liberalizados (principalmente europeas -España- a través de compra de activos existentes) Telecomunicaciones: Brasil, Argentina, Chile, Perú Energía eléctrica: Brasil, Argentina, Chile, Colombia, Perú Servicios financieros: Argentina, México, Brasil, Colombia, Chile Primarios: acceso a materias primas anteriormente restringido Hidrocarburos: Colombia, Venezuela, Ecuador, Perú Minería: Chile, Argentina, Perú

México: mejorar participación en mercado de TLC-NA por medio de mayor eficiencia (autos, electrónica, confecciones) Cuenca del Caribe: aumentar exportaciones vía mayor eficiencia y uso de incentivos (confecciones) Mercosur: defender y aumentar participaciones de mercado frente a la apertura (autos, química, agroindustria) Servicios: acceso a mercados recientemente liberalizados (principalmente europeas -España- a través de compra de activos existentes) Telecomunicaciones: Brasil, Argentina, Chile, Perú. Energía eléctrica: Brasil, Argentina, Chile, Colombia, Perú. Servicios financieros: Argentina, México, Brasil, Colombia, Chile. Primarios: acceso a materias primas anteriormente restringido. Hidrocarburos: Colombia, Venezuela, Ecuador, Perú. Minería: Chile, Argentina, Perú.")

22

AMÉRICA LATINA: PROCESO DE TRANSNACIONALIZACIÓN (En porcentajes)

Existe un proceso de transnacionalización persistente a lo largo de la década pasada que lleva a una mayor participación de las transnacionales en ventas globales, ventas en la manufactura y en exportaciones

23

MAYORES EMPRESAS TRANSNACIONALES PRESENTES EN AMÉRICA LATINA SEGÚN VENTAS CONSOLIDADAS, 2001 (En millones de dólares) Empresa País de Origen Sector Total 1 Telefónica de España S.A. España Telecom The Coca Cola EE UU Bebidas Volkswagen AG Alemania Automotriz DaimlerChrisler Alemania Automotriz Endesa España España Electricidad Delphi EE UU Autopartes General Motors EE UU Automotriz Ford Motors Co. EE UU Automotriz General Electric EE UU Electrónica Exxon Mobil Corp. EE UU Petróleo/gas Repsol-YPF España Petróleo/gas Pepsi Co. EE UU Bebidas AES Corp. EE UU Electricidad Royal Dutch Shell Países Bajos Petróleo Nissan Japón Automotriz

24

AMÉRICA LATINA: PARTICIPACIÓN DE LA BANCA EXTRANJERA EN LOS ACTIVOS TOTALES DE LOS SISTEMAS LOCALES, (En porcentajes)

")

25

MAYORES BANCOS EN AMÉRICA LATINA SEGÚN PARTICIPACIÓN EN COLOCACIONES REGIONALES, (En porcentajes)

")

26

IMPORTANCIA RELATIVA DE AMÉRICA LATINA PARA LOS BANCOS EXTRANJEROS, POR ACTIVOS, (En porcentajes)

")

27

PRINCIPALES EVENTOS QUE DEFINEN EL COMPORTAMIENTO DE LA IED EN AMÉRICA LATINA

Adquisiciones de YPF y Enersis por parte de Repsol y Endesa Compra del Banamex por el Citicorp Apertura y desregulación generalizada de las economías latinoamericanas (diferente actitud con respecto a la IED) Auge de F&A Privatizaciones en Brasil Operación Verónica de Telefónica México ingresa al TLC Privatizaciones en Argentina, Perú y Venezuela Privatización de Telebras

Auge de F&A. Privatizaciones en Brasil. Operación Verónica de Telefónica. México ingresa al TLC. Privatizaciones en Argentina, Perú y Venezuela. Privatización de Telebras.")

28

EFECTOS REGIONALES DE LAS ESTRATEGIAS CORPORATIVAS DE LAS EMPRESAS TRANSNACIONALES

29

1. UNA OPORTUNIDAD PERDIDA EN EL MERCADO INTERNACIONAL DE MANUFACTURAS?

Cambios en el comercio internacional Dos realidades en América Latina y el Caribe La experiencia de México y la Cuenca del Caribe

30

Fuente: CANPLUS Efecto de las estrategias de buscar eficiencia dentro de la globalización?

32

AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN EN IMPORTACIONES MUNDIALES

(En porcentajes) La IED ha inducido una mayor competitividad relativa en México y Cuenca del Caribe que en América del Sur En América del Sur las inversiones en servicios básicos benefician la competitividad sistémica, pero ésta no sirve si no se fortalece la inserción internacional China es el gran ganador de mercados de los últimos quince años, partiendo desde un nivel más bajo que América del Sur. Falta de desarrollo proveedores en México, hace peligrar la maquila de exportación

La IED ha inducido una mayor competitividad relativa en México y Cuenca del Caribe que en América del Sur. En América del Sur las inversiones en servicios básicos benefician la competitividad sistémica, pero ésta no sirve si no se fortalece la inserción internacional. China es el gran ganador de mercados de los últimos quince años, partiendo desde un nivel más bajo que América del Sur. Falta de desarrollo proveedores en México, hace peligrar la maquila de exportación.")

33

AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN EN

COMERCIO MANUFACTURAS NO BASADAS EN RECURSOS NATURALES (En porcentajes) En manufactura no basadas en recursos naturales las tendencias son más pronunciadas

En manufactura no basadas en recursos naturales las tendencias son más pronunciadas.")

34

AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN EN

COMERCIO MANUFACTURAS DE ALTA TECNOLOGÍA (En porcentajes)

")

35

MÉXICO Y LA CUENCA DEL CARIBE: MANUFACTURAS PARA LA EXPORTACIÓN

Amplio proceso de transformación económica: liberalización financiera y comercial e incentivos a la exportación (maquila y zonas francas) Mecanismos de facilitación de comercio de EE UU (producción compartida y reglas de origen de NAFTA). Acuerdos regionales (NAFTA e Iniciativa de la Cuenca del Caribe) Costos de producción convenientes (mas eficiencia) y cercanía geográfica. Nuevas inversiones orientadas a la exportación de manufacturas: automotriz, electrónica y confecciones Más activas: empresas estadounidenses.

Mecanismos de facilitación de comercio de EE UU (producción compartida y reglas de origen de NAFTA). Acuerdos regionales (NAFTA e Iniciativa de la Cuenca del Caribe) Costos de producción convenientes (mas eficiencia) y cercanía geográfica. Nuevas inversiones orientadas a la exportación de manufacturas: automotriz, electrónica y confecciones. Más activas: empresas estadounidenses.")

36

MÉXICO Y CUENCA DEL CARIBE: COMPETITIVIDAD INTERNACIONAL EN LAS IMPORTACIONES MUNDIALES

37

CAMBIOS EN LA ESTRUCTURA REGIONAL DE IMPORTACIONES ESTADOUNIDENSES DE AUTOMOVILES PARA PASAJEROS (HTSUS 8703) América del Norte Los anillos indican la participación del total de importaciones de Estados Unidos en estos items, en dólares, por país exportador: 1) 33% ) % 3) % 4) % 5) %. El valor total de las importaciones de automoviles para pasajeros (HTSUS 8703) fue $45.9 mil millones en 1990 (9.28% del total de importaciones de Estados Unidos ) y $81.2 mil millones en 1998 (8.89%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la direccion del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL - NU América Latina 5 Corea 4 Noreste Asiatico 3 México 2 1 Japón Canadá Suecia Alemania Reino Unido Europa Occidental Sur y Sureste Asiatico Borde Europeo

33%+ 2) % 3) % 4) % 5) %. El valor total de las importaciones de automoviles para pasajeros (HTSUS 8703) fue $45.9 mil millones en 1990 (9.28% del total de importaciones de Estados Unidos ) y $81.2 mil millones en 1998 (8.89%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la direccion del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL - NU. América Latina. 5. Corea. 4. Noreste. Asiatico. 3. México Japón. Canadá. Suecia. Alemania. Reino Unido. Europa Occidental. Sur y Sureste Asiatico. Borde Europeo.")

38

CAMBIOS EN LA ESTRUCTURA REGIONAL DE IMPORTACIONES ESTADOUNIDENSES DE COMPUTADORES (HTSUS 8471), Los anillos indican la participación del total de importaciones de Estados Unidos en estos items, en dólares, por país exportador: 1) 25%+ 2) % 3) % 4) % 5) % El valor total de las importaciones de computadores fue $15.4 mil millones en 1990 (3.114% del total de importaciones de Estados Unidos ) y $44.1 mil millones en 1998 (4.83%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. Norte América América Latina 5 Canadá 4 Noreste Asiatico Corea México 3 2 Taiwan Japón 1 China Alemania Filipinas Malasia Singapur Reino Unido Irlanda Tailandia Hong Kong Europa Occidental Sur y Sureste Asiatico Hungria Borde Europeo

25%+ 2) % 3) % 4) % 5) % El valor total de las importaciones de computadores fue $15.4 mil millones en 1990 (3.114% del total de importaciones de Estados Unidos ) y $44.1 mil millones en 1998 (4.83%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. Norte América. América. Latina. 5. Canadá. 4. Noreste. Asiatico. Corea. México Taiwan. Japón. 1. China. Alemania. Filipinas. Malasia. Singapur. Reino. Unido. Irlanda. Tailandia. Hong. Kong. Europa Occidental. Sur y Sureste Asiatico. Hungria. Borde Europeo.")

39

CAMBIOS EN LA ESTRUCTURA REGIONAL DE IMPORTACIONES ESTADOUNIDENSES DE ROPA NO DE PUNTO O GANCHILLO PARA MUJER Y NIÑA (HTSUS 6204) , Norte América Los anillos indican la participación del total de importaciones de Estados Unidos en estos items, en dólares, por país exportador: 1) 15% ) % 3) % 4) % 5) % El valor total de las importaciones de ropa de mujer (HTSUS 6204) fue $4.1 mil millones en ( 0.83% del total de importaciones de Estados Unidos) y $8.6 mil millones en 1998 (0.936 %). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. Canadá América Latina Colombia 5 Costa Rica 4 Noreste Asiatico 3 Corea Honduras 2 El Salvador 1 Taiwan Guatemala México República Dominicana China Alemania Macao Filipinas Hong Kong Sri Lanka Reino Unido Tailandia Bangladesh Francia Italia India Malasia Europa Occidental Indonesia Sur y Sureste Asiatico Turquía Singapur Borde Europeo

15%+ 2) % 3) % 4) % 5) % El valor total de las importaciones de ropa de mujer (HTSUS 6204) fue $4.1 mil millones en 1990 ( 0.83% del total de importaciones de Estados Unidos) y $8.6 mil millones en 1998 (0.936 %). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección del cambio a través del tiempo. Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. Canadá. América. Latina. Colombia. 5. Costa Rica. 4. Noreste. Asiatico. 3. Corea. Honduras. 2. El Salvador. 1. Taiwan. Guatemala. México. República Dominicana. China. Alemania. Macao. Filipinas. Hong Kong. Sri Lanka. Reino Unido. Tailandia. Bangladesh. Francia. Italia. India. Malasia. Europa Occidental. Indonesia. Sur y Sureste Asiatico. Turquía. Singapur. Borde Europeo.")

40

CAMBIOS EN LA ESTRUCTURA REGIONAL DE IMPORTACIONES ESTADOUNIDENSES DE BLUE JEANS PARA NIÑA Y PARA MUJER (HTSUS ) , Los anillos indican la participación del total de importaciones de Estados Unidos en estos items, medido en doláres, por país socio: 1) 25% ) % 3) % 4) % 5) % El valor total de importaciones de blue jeans para niña y mujer fue $ 318 millones en 1990 (0.064 % del total de importaciones de Estados Unidos) y $ millones en 1994 (0.046 %). La posición para 1994 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección de cambio a través del tiempo. La participación de México se incrementó de 11.4 a 26.1% durante Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. América del Norte América Latina Japón 5 Taiwán Costa Rica Jamaica 4 Honduras República Dominicana 3 Nordeste de Asia Colombia 2 Brasil 1 Chile México China Macao Filipinas Hong Kong Singapur Indonesia Europa Occidental Sur y Sudeste de Asia Alrededores de Europa Israel Marruecos

25%+ 2) % 3) % 4) % 5) % El valor total de importaciones de blue jeans para niña y mujer fue. $ 318 millones en 1990 (0.064 % del total de importaciones de Estados Unidos) y $ millones en 1994 (0.046 %). La posición para 1994 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1990, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección de cambio a través del tiempo. La participación de México se incrementó de 11.4 a 26.1% durante Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. América del Norte. América. Latina. Japón. 5. Taiwán. Costa Rica. Jamaica. 4. Honduras. República Dominicana. 3. Nordeste. de Asia. Colombia. 2. Brasil. 1. Chile. México. China. Macao. Filipinas. Hong Kong. Singapur. Indonesia. Europa. Occidental. Sur y Sudeste. de Asia. Alrededores de Europa. Israel. Marruecos.")

41

CAMBIOS EN LA ESTRUCTURA REGIONAL DE IMPORTACIONES ESTADOUNIDENSES DE BLUE JEANS PARA NIÑA Y PARA MUJER (HTSUS ), América del Norte Los anillos indican la participación del total de importaciones de Estados Unidos en estos items, medido en doláres, por país socio: 1) 25% ) % 3) % 4) % 5) % El valor total de importaciones de blue jeans para niña y mujer fue $ 345 millones en 1995 (0.046 % del total de importaciones de Estados Unidos) y $ millones en 1998 (0.079%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1995, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección de cambio a través del tiempo. La participación de México se incrementó de 43.2 a 62.8% durante Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. América Latina República Dominicana 5 Costa Rica Canadá 4 Nicaragua 3 Nordeste de Asia Honduras 2 1 México Hong Kong China Filipinas Singapur Europa Occidental Sur y Sudeste de Asia Marruecos Alrededores de Europa

25%+ 2) % 3) % 4) % 5) % El valor total de importaciones de blue jeans para niña y mujer fue. $ 345 millones en 1995 (0.046 % del total de importaciones de Estados Unidos) y $ millones en 1998 (0.079%). La posición para 1998 corresponde al lugar donde el nombre del país se encuentra ubicado; la ubicación de 1995, si es diferente, está representada por un pequeño circulo. Las flechas representan la magnitud y la dirección de cambio a través del tiempo. La participación de México se incrementó de 43.2 a 62.8% durante Fuente: calculado utilizando el programa computacional MAGIC de la CEPAL – NU. América. Latina. República Dominicana. 5. Costa Rica. Canadá. 4. Nicaragua. 3. Nordeste. de Asia. Honduras México. Hong Kong. China. Filipinas. Singapur. Europa. Occidental. Sur y Sudeste. de Asia. Marruecos. Alrededores de Europa.")

42

LA IED Y EL PROCESO DE GLOBALIZACIÓN: SITUACIÓN DE AMÉRICA LATINA

FORTALECIMIENTO GLOBALIZACIÓN EN SECTORES DE SERVICIOS DEBILITAMIENTO VÍNCULOS CON SISTEMAS INTERNACIONALES PRODUCCIÓN INTEGRADA (EXCEPCIÓN DE MÉXICO Y CUENCA DEL CARIBE) DEBILES ENCADENAMIENTOS CON PROVEEDORES LOCALES DETERIORO DE LA COMPETITIVIDAD INTERNACIONAL

DEBILES ENCADENAMIENTOS CON PROVEEDORES LOCALES. DETERIORO DE LA COMPETITIVIDAD INTERNACIONAL.")

43

2. SITUACIÓN DE AMÉRICA DEL SUR

Grandes mercados en no-transables Un ejemplo de empresas que sustentan su estrategia de internacionalización en América Latina: los bancos españoles

44

AMÉRICA DEL SUR: IED EN SERVICIOS Y RECURSOS NATURALES

Amplio y extenso proceso de desregulación y liberalización comercial y financiera, además de la privatización de activos estatales. Apertura de industrias extractivas ha incentivado inversiones en hidrocarburos y minería metálica. Desarrollo de sectores manufactureros intensivos en recursos naturales en los que existen ventajas comparativas estáticas (commodities industriales), particularmente en el Cono Sur. Acuerdos internacionales de la OMC para liberalizar telecomunicaciones y servicios financieros. Nuevas estrategias globales de empresas que han iniciando su proceso de internacionalización y han entrando por primera vez en América Latina. Fuerte proceso de fusiones y adquisiciones de empresas privadas nacionales. Sector más dinámicos: Telecomunicaciones, energía, banca y comercio. Inversionistas más activos: empresas europeas, especialmente españolas.

, particularmente en el Cono Sur. Acuerdos internacionales de la OMC para liberalizar telecomunicaciones y servicios financieros. Nuevas estrategias globales de empresas que han iniciando su proceso de internacionalización y han entrando por primera vez en América Latina. Fuerte proceso de fusiones y adquisiciones de empresas privadas nacionales. Sector más dinámicos: Telecomunicaciones, energía, banca y comercio. Inversionistas más activos: empresas europeas, especialmente españolas.")

45

AMÉRICA DEL SUR: COMPETITIVIDAD INTERNACIONAL EN LAS IMPORTACIONES MUNDIALES

46

AMÉRICA LATINA: IED DE LAS PRINCIPALES EMPRESAS ESPAÑOLAS (En millones de dólares)

")

47

EL SISTEMA BANCARIO ESPAÑOL: AMÉRICA LATINA UNA RESPUESTA A LA GLOBALIZACIÓN

SCH y BBVA

48

EL CONTEXTO INTERNACIONAL

A mediados de los 70 comienza un proceso de desregularización y liberalización. Con la entrada de España a la UE esta dinamica se intensifica. En los 90 los cambios en las estrategias y estructura del sistema son más radicales. En el contexto europeo se dictan directrices comunitarias para el sector y se concretan el MUE, la UEM y el euro. En el plano multilateral 102 países suscribieron el Quinto Protocolo dentro de la OMC. Otros mercados importantes también están en proceso de liberalización (EEUU y Japón)

")

49

ESTRATEGIA DE LOS BANCOS ESPAÑOLES

Buscan alcanzar las economías de escala necesarias o ofrecer una ventaja competitiva en un segmento del mercado (tamaño o especialización). Crecimiento basado en F&A: SCH y BBVA Creciente concentración del mercado bancario español: una de las mayores de la UE (dos mayores 70% de los activos) Banca estranjera no ha logrado disputar el liderazgo a las entidades locales. La amplia red de oficinas locales es su mayor ventaja competitiva. Alianzas intraeuropeas (fusiones transfronterizas postergadas) y mayor rivalidad entre compedidores europeos (peligro de OPAs hostíles) BBVA: BNL (Italia) y Crédit Lyonnais (Francia) SCH: Royal Bank of Scotland (RU) y San Paolo IMI (Italia) Mayor tamaño permitió iniciar una estrategia de internacionalización: Francia, Italia, Portugal, Marruecos y especialmente hacia América Latina

. Crecimiento basado en F&A: SCH y BBVA. Creciente concentración del mercado bancario español: una de las mayores de la UE (dos mayores 70% de los activos) Banca estranjera no ha logrado disputar el liderazgo a las entidades locales. La amplia red de oficinas locales es su mayor ventaja competitiva. Alianzas intraeuropeas (fusiones transfronterizas postergadas) y mayor rivalidad entre compedidores europeos (peligro de OPAs hostíles) BBVA: BNL (Italia) y Crédit Lyonnais (Francia) SCH: Royal Bank of Scotland (RU) y San Paolo IMI (Italia) Mayor tamaño permitió iniciar una estrategia de internacionalización: Francia, Italia, Portugal, Marruecos y especialmente hacia América Latina.")

50

AMÉRICA LATINA: LA OPCIÓN DE LA BANCA ESPAÑOLA

Países europeos presentaban mercados maduros y posibilidades de adquisiciones escasas y de alto precio Mientras que los sistemas financieros latinoamericanos presentaban una oportunidad perfecta para enfrentar el desafío europeo: Liberalización y apertura, además de mejoras en los sistemas de supervisión y regulación bancaria; Bajos niveles de bancarización;amplios márgenes de intermediación; altas rentabilidades potenciales; y carencias de capital y de nuevos productos financieros. estructura demográfica conveniente; Mercados que les permitían diversificar riesgo; Buena acogida por parte de las autoridades locales; Idioma, cultura e historia común => transferencia de tecnología

51

EL DESEMBARCO ESPAÑOL Entre 1995 y 2001, las entidades españolas han invirtido más de millones de dólares en su estrategia de expansión regional. BBVA: mediante la adquisión de paquetes mayoritarios de acciones de bancos líderes y el establecimiento de acuerdos con socios locales. SCH: por la vía de adquirir paquetes mayoritarios de acciones de bancos locales que garantizaran la propiedad y la gestión Solo tres están presentes en las siete mayores economías: BBVA, SCH y Citicorp. En general, los activos más interesantes quedaron en poder de estos bancos Replicando su rivalidad en el mercado español, la expansión regional tuvo trayectorias muy similares: Cono Sur a Brasil y México, pasando por países andinos. Actualmente, las entidades españolas son líderes en Argentina, Bolivia, Chile, México y Venezuela, y comienzan a tener fuerte presencia en Brasil.

52

: PRESENCIA EN AMERICA LATINA, 2001-2002

Banco de Venezuela (3), 98% 1. Grupo Financiero Bital (4), 8% 2. Banco Santander (5), 100% 3. Grupo Serfin (3) 100%, 2000 1. Banco Noroeste (18), 76% 2. Banco Santander (5), 100% 3. Banespa, 97% Banco Santander (12), 60% 1. Banco Santander (5), 100% Banco de Asunción (5), 39% Banco Santa Cruz (2), 90% 1. Banco Santiago (3), 76% 2. Banco Santander (2), 90% Banco Santander (10), 100% 1. Banco de Galicia y Buenos Aires (3), 10% 2. Banco Río de la Plata (4), 98%

, 98% 1. Grupo Financiero Bital (4), 8% 2. Banco Santander (5), 100% 3. Grupo Serfin (3) 100%, Banco Noroeste (18), 76% 2. Banco Santander (5), 100% 3. Banespa, 97% Banco Santander (12), 60% 1. Banco Santander (5), 100% Banco de Asunción (5), 39% Banco Santa Cruz (2), 90% 1. Banco Santiago (3), 76% 2. Banco Santander (2), 90% Banco Santander (10), 100% 1. Banco de Galicia y Buenos Aires (3), 10% 2. Banco Río de la Plata (4), 98%")

53

: PRESENCIA EN AMERICA LATINA, 2001-2002

BBV Puerto Rico (3), 100% Banco Provincial (1), 53% BBVA Bancomer (1), 35% BBVA Brasil (16), 100% Banco Ganadero (3), 99% BBVA Continental (3), 50% BBV Banco Bhif (10), 56% Banco Francés (5),58% BBVA Banco Francés (5), 67%

, 100% Banco Provincial (1), 53% BBVA Bancomer (1), 35% BBVA Brasil (16), 100% Banco Ganadero (3), 99% BBVA Continental (3), 50% BBV Banco Bhif (10), 56% Banco Francés (5),58% BBVA Banco Francés (5), 67%")

54

CONSOLIDACIÓN Y DIVERSIFICACIÓN

Afianzamiento de posición en su negocio principal (banca universal) en economías intermedias para luego ingresar a los mayores mercados regionales: Brasil (1998) y México (2000) La difícil situación macroeconómica (crisis asiática e impacto en Brasil, y más recientemente en Argentina) obligó ha adoptar estrategias de mayor cautela (menores adquisiciones, consolidación de activos y medidas de racionalización y mejoras de gestión). Expansión y diversificación hacia otros negocios: Administradoras de fondos de pensiones: BBVA y Provida (30%); SCH en Argentina, México y Chile =>cerca del 45%-50% de fondos regionales Banca de inversión (SCH) Seguros y servicios médicos. Participaciones en empresas no financieras (telecom.)

en economías intermedias para luego ingresar a los mayores mercados regionales: Brasil (1998) y México (2000) La difícil situación macroeconómica (crisis asiática e impacto en Brasil, y más recientemente en Argentina) obligó ha adoptar estrategias de mayor cautela (menores adquisiciones, consolidación de activos y medidas de racionalización y mejoras de gestión). Expansión y diversificación hacia otros negocios: Administradoras de fondos de pensiones: BBVA y Provida (30%); SCH en Argentina, México y Chile =>cerca del 45%-50% de fondos regionales. Banca de inversión (SCH) Seguros y servicios médicos. Participaciones en empresas no financieras (telecom.)")

55

SITUACIÓN DE LA BANCA La expansión latinoamericana significó una rápida y enorme revalorización bursátil de los bancos españoles: situándose entre los mayores de europa => Objetivo cumplido La fuerte exposición latinoamericana incrementó la volatilidad de su valor bursátil, especialmente como resultado de las crisis financieras recientes: 1997 (Rusia-Brasil) y 2001 (Argentina-Brasil) No solo los mercados reaccionaron negativamente, también las autoridades regulatorias españolas (riesgo sistémico) Se aceleraron los cronogramas y se concretaron megafusiones (SCH y BBVA) => tranquilidad de los mercados Con posiciones de mercado consolidadas estan buscando mejorar el desempeño y competitividad de las filiales latinoamericanas. Incorporación criterios más estrictos para la clasificación de créditos => atenuar la volatilidad como resultado del deterioro de la situación económica regional

y 2001 (Argentina-Brasil) No solo los mercados reaccionaron negativamente, también las autoridades regulatorias españolas (riesgo sistémico) Se aceleraron los cronogramas y se concretaron megafusiones (SCH y BBVA) => tranquilidad de los mercados. Con posiciones de mercado consolidadas estan buscando mejorar el desempeño y competitividad de las filiales latinoamericanas. Incorporación criterios más estrictos para la clasificación de créditos => atenuar la volatilidad como resultado del deterioro de la situación económica regional.")

56

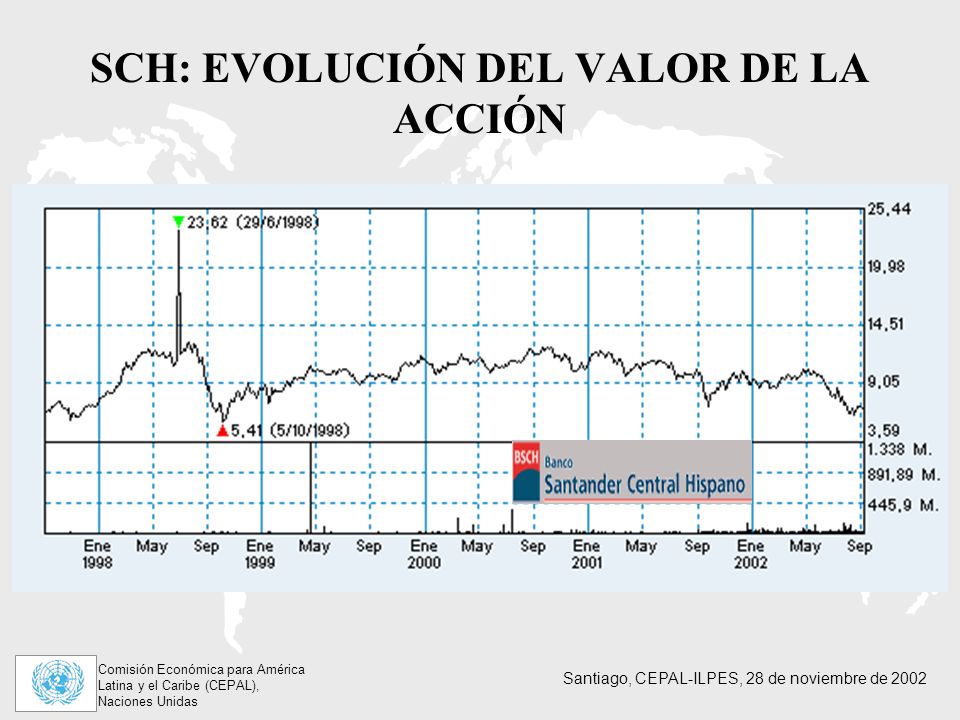

SCH: EVOLUCIÓN DEL VALOR DE LA ACCIÓN

57

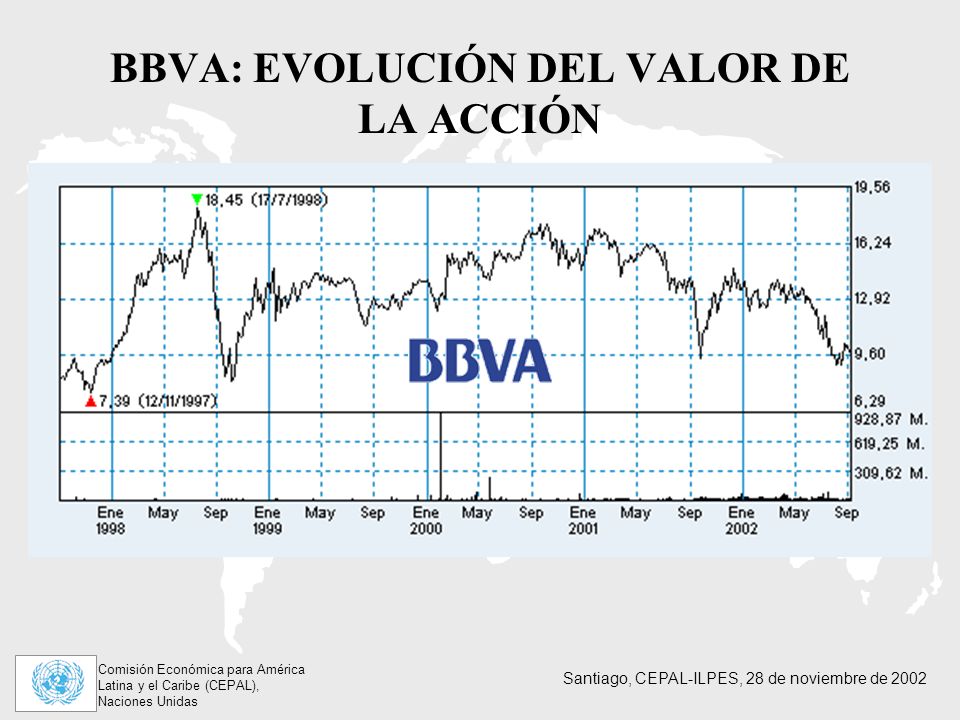

BBVA: EVOLUCIÓN DEL VALOR DE LA ACCIÓN

58

SITUACIÓN DE LOS PAÍSES

Fortalecimiento de los sistemas financieros locales como consecuencia de la llegada de los bancos extranjeros Rebaja de los margenes como resultado de la mayor competencia Nuevos y más sofisticados productos financieros Megafusiones internacionales ha incrementado la concentración y a puesto a prueba a los marcos regularorios antimonopolio. Los beneficios no han sido tan altos como lo esperado

59

UN PANORAMA MARCADO POR LA INCERTIDUMBRE

PERSPECTIVAS PARA 2002 UN PANORAMA MARCADO POR LA INCERTIDUMBRE

60

INCERTIDUMBRE GLOBAL Confianza limitada sobre fortaleza de la recuperación de Estados Unidos Atentado del 11 de septiembre de 2001 Posibles nuevos conflictos bélicos Lenta reactivación de la demanda interna Recientes escandalos financieros (Enron, WorldCom, Xerox, Merck y Vivendi) Caída de valores bursátiles y liquidez de los mercados podría estimular una nueva oleada de adquisiciones en el mundo industrializado Bajas expectativas crecimiento Europa y Japón Disminución de fusiones y adquisiciones Fuerte atracción de China después de su ingreso a la OMC

Caída de valores bursátiles y liquidez de los mercados podría estimular una nueva oleada de adquisiciones en el mundo industrializado. Bajas expectativas crecimiento Europa y Japón. Disminución de fusiones y adquisiciones. Fuerte atracción de China después de su ingreso a la OMC.")

61

COMPLEJA SITUACIÓN REGIONAL

Contagio de crisis argentina Inestabilidad política y económica de varias economías regionales (Brasil, Venezuela, Uruguay, etc.) Fase declinante de privatizaciones Fase declinante de fusiones y adquisiciones (posible revitalización de F&A como resultado de la crisis) Se esperan pocas inversiones en expansión productiva

Fase declinante de privatizaciones. Fase declinante de fusiones y adquisiciones (posible revitalización de F&A como resultado de la crisis) Se esperan pocas inversiones en expansión productiva.")

62

ARGENTINA: IED, 2000-2002 (En millones de dólares)

")

63

BRASIL Y MÉXICO: IED, 2000-2002 (En millones de dólares)

")

64

COLOMBIA Y VENEZUELA: IED, 2000-2002 (En millones de dólares)

")

65

CHILE: IED, 2000-2002 (En millones de dólares)

")

66

EVOLUCIÓN DEL VALOR DE LA ACCIÓN DE ALGUNAS FIRMAS ESPAÑOLAS

67

ALGUNAS CONCLUSIONES FINALES

68

OBJETIVOS DE POLÍTICA Y RESULTADOS

EFECTOS MACROECONÓMICOS Enormes ingresos de IED que permitieron financiar la brecha externa (periodo de reformas) Nueva estructura de pasivos externos podría significar futuras crisis de balanza de pagos (creciente peso de remesas asociadas a la IED, fuerte concentración en actividades no transables) EFECTOS MICROECONÓMICOS Escaso encadenamiento productivos con la economía domestica (empleo, capacitación, tecnología, insumos locales, etc.) Modernización de servicios (Telecom) Inconsistencias en política regulatoria y/o tarifaria

Nueva estructura de pasivos externos podría significar futuras crisis de balanza de pagos (creciente peso de remesas asociadas a la IED, fuerte concentración en actividades no transables) EFECTOS MICROECONÓMICOS. Escaso encadenamiento productivos con la economía domestica (empleo, capacitación, tecnología, insumos locales, etc.) Modernización de servicios (Telecom) Inconsistencias en política regulatoria y/o tarifaria.")

69

LA COYUNTURA Y SUS IMPLICANCIAS

Periodo de alta incertibumbre Recientes escandalos financieros en EE.UU. Retrazo en la recuperación de las economia industrializadas Compleja situación política y económica en varios países de América Latina Creciente competencia global por menores recursos disponibles Concentración en sectores no transables en fase declinante de ingresos de IED: dificultades para el financiamiento de la brecha externa en América Latina Peligro de guerra de incentivos por la IED (dilema del prisionero – todos pierden)

")

70

POSIBLES ACCIONES PARA ENFRENTAR LA INCERTIDUMBRE Y LA CAÍDA EL LOS INGRESOS DE IED: BÚSQUEDA DE CALIDAD MÁS QUE CANTIDAD SELECTIVIDAD VÍNCULOS SIPI EMPRESAS TRANSNACIONALES PRIORIDADES NACIONALES: COMPETITIVIDAD SISTEMICA ESLABONAMIENTOS PRODUCTIVOS EMPRESAS LOCALES ESLABONAMIENTO SISTEMAS NACIONALES DE INNOVACIÓN

Presentaciones similares

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")