Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Betas, Betas y más Betas Franco Parisi F., Ph. D.

2

Introducción (1) Al momento de estimar el premio por riesgo a exigir sobre una inversión determinada, se hace necesario estimar una medida de riesgo. El beta surge como una parámetro que mide la variabilidad de la rentabilidad accionaria de la compañía ante fluctuaciones en el retorno del portfolio de mercado, representado éste último por un índice bursátil.

3

Introducción (2) El beta es el aspecto más importante del riesgo de las acciones comunes, ya que éste determina el riesgo sistemático, el cual es el principal riesgo de inversión en un portfolio diversificado. Suponiendo además que el inversionista es marginal y está destinando una parte no significativa de su riqueza en la acción en estudio. El riesgo de mercado es el riesgo asociado al hecho de que la rentabilidad del activo varía ante las fluctuaciones del mercado. Dicho riesgo no es posible de eliminar a través de un proceso de diversificación, ya que es el riesgo inherente a la actividad operacional y financiera de la empresa en estudio.

4

The Capital Assets Pricing Model

El Modelo de Valoración de Activos de Capital o CAPM plantea que la rentabilidad esperada sobre un activo “j” (rj) está en función de la rentabilidad del activo libre de riesgo (rf), más un premio por el riesgo que presente dicho activo.

está en función de la rentabilidad del activo libre de riesgo (rf), más un premio por el riesgo que presente dicho activo.")

5

El Beta (1) El beta calculado a partir de retornos históricos no es el “verdadero” beta del activo. Esto se fundamenta en que: 1. Es es probable que el beta del activo no permanezca constante durante el período de tiempo explicitado para su cálculo. El retorno residual del activo causa que el coeficiente de regresión estimado difiera de su verdadero valor debido al error de estimación. EL modelo de CAPM es un modelo exantes, el cual no puede ser calculado, lo que se calcula es el CAPM expost, a partir de lso datos históricos.

6

El Beta (2) Lo anterior se traduce en que la mayoría de las estimaciones de betas contienen errores, los cuales finalmente impactan en la estimación de la tasa de costo de capital. A pesar de esto, este concepto de riesgo sistemático, resumido en el Beta es uno de los más usados en las finanzas modernas, no tan solo en las finanzas corporativas, sino que también en las finanzas de inversión. En esta sección analizaremos las distintas técnicas elaboradas para estimar los betas, a fin de mejorar las estimaciones que hacemos de este parámetro.

7

El CAPM ex – post (1) Este modelo consiste en regresionar la siguiente ecuación: Al emplear este modelo, debe ponerse atención en la significancia estadística de los coeficiente y j: debe ser estadísticamente no significativa. El R2 debe ser a lo menos de un 15%. j debe ser estadísticamente significativo.

8

El CAPM ex – post (2) Ejemplo: Estimación de betas para cinco empresa chilenas, período El modelo fue estimado con datos mensuales, considerando como portfolio de mercado el IGPA y como tasa libre de riesgo la tasa de los PDBC. En paréntesis se entrega el t-test.

9

Modelo de Mercado (1) Esta técnica consiste en estimar el coeficiente beta a partir del siguiente modelo: El modelo plantea que el retorno del portfolio de mercado es la única variable relevante para explicar la rentabilidad del activo “j”. En este caso, no existe restricción para los valores que pueda tomar , es decir, éste puede ser o no estadísticamente significativo. Sin embargo, el coeficiente beta debe ser estadísticamente significativo y el R2 debe ser maytor a 15%.

10

Modelo de Mercado (2) Ejemplo: Los resultados para las cinco empresas chilenas son lo siguientes y en paréntesis se entregan los t-test.:

Ejemplo: Los resultados para las cinco empresas chilenas son lo siguientes y en paréntesis se entregan los t-test.:")

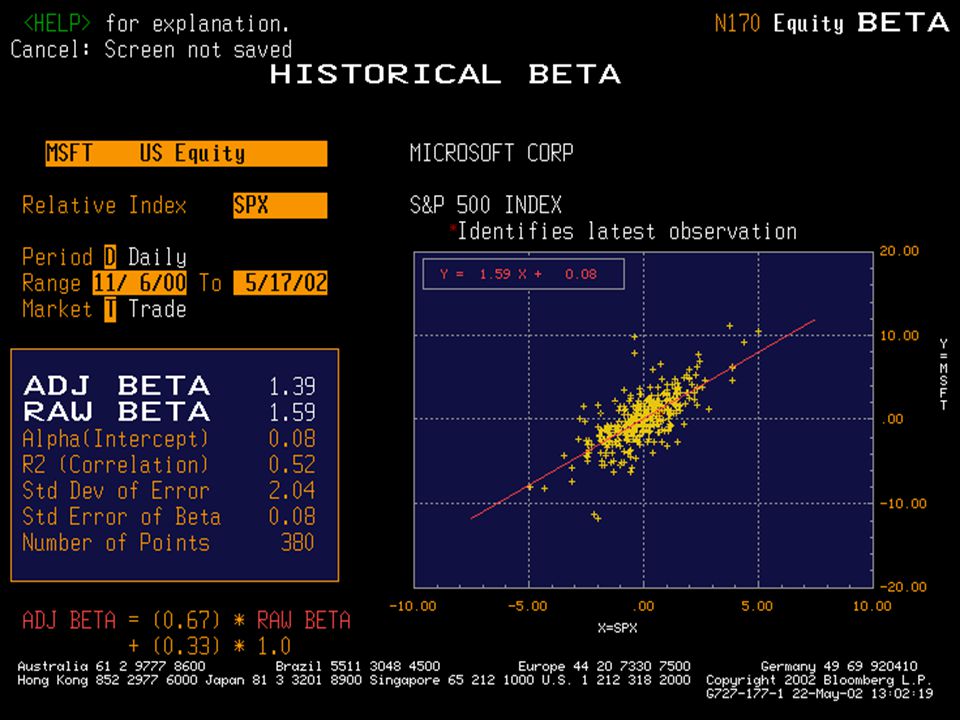

11

El Beta Ajustado de Bloomberg (1)

Uno de los modelos más empleados es el de Bloomberg: Este modelo se emplea especialmente en aquellos casos de empresas que aún no están en su período de maduración. Este modelo lo que hace es acercar a 1 los betas de las empresas, tendiendo así al promedio del mercado. Los parámetros de la ecuación se logran determinar a partir de estadísticas vallecianas, es por ello que de tiempo en tiempo estos cambian pero no en rangos significativos.

12

El Beta Ajustado de Bloomberg (2)

Ejemplo: Los betas ajustados para las cinco empresas chilenas son:

14

Beta para Empresas de Baja Capitalización

Se ha demostrado que este tipo de empresas presentan problemas al momento de estimar sus betas a través de los métodos tradicionales, ya que sus retornos accionarios tienden a reaccionar con rezago a los shocks del mercado, produciendo un sesgo a la baja en la estimación del beta. Por ello, Handa, Kothari & Wasley (1989) sugieren emplear el siguiente:

sugieren emplear el siguiente:")

15

Beta para Empresas de Baja Capitalización

Se requiere que 2 sea estadísticamente significativo al 10%. De ser así, el beta total de la empresa será la suma de ambos betas. También se requiere que sea estadísticamente no significativo. Los betas para las cinco empresas chilenas son:

16

Palabras finales En el caso de que el beta capitalizado sea el relevante , al ser el 2 estadísticmaente significativo y no significativo, ese es el correcto de usar, es decir 1 + 2. Luego de no ser relevante estadísticmante este modleo, se debe ver la significancia del modleo del CAPM, el cual al ser relevante se privelegia su uso por sobre el modelo de mercado.

Presentaciones similares