Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACIÓN TRIBUTARIA

FEBRERO 2006

2

PRINCIPALES FUENTES DE FINANCIAMIENTO

FINANZAS MUNICIPALES PRINCIPALES FUENTES DE FINANCIAMIENTO

3

GESTION FINANCIERA Es el conjunto de esfuerzos, funciones , actividades, tareas y procesos que realiza la Municipalidad para obtener ingresos financieros que le permite cubrir sus necesidades en obras y servicios, mediante la administración del patrimonio, la determinación y recaudación de sus tributos, así como la adecuada utilización e inversión de los mismos en aquellos gastos que le permite cumplir con sus fines

4

FUENTES DE FINANCIAMIENTO

IMPUESTOS TASAS CONTRIBUCIONES ESPECIALES TRANSFERENCIAS CREDITO OTRAS FUENTES

5

CLASIFICCIÓN DE INGRESOS POR SU ORIGEN

INGRESOS INTERNOS: ISBI, PATENTES, TASAS POR SERVICIOS INGRESOS EXTERNOS: IMPUESTO A LOS HIDROCARBUROS, AL BANANO, CEMENTO.

6

PRINCIPALES FUENTES DE FINANCIAMIENTO

Impuesto sobre bienes inmuebles Patentes municipales Impuesto sobre construcciones Tasas por servicios Patente sobre venta de licores Impuesto a la explotación de canteras Impuesto al cemento, banano,hidrocarburos Ley de Partidas Específicas Zona Marítima Terrestre Recursos del Crédito

7

IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

BASE LEGAL: Antecedente histórico. Ley No de 09 de mayo de 1995, Reformada por Ley No de 15 de diciembre de 1997, entró a regir el 01 de enero de 1998. Reglamento No

8

Objeto del Impuesto Artículo 2 ; Son objeto de este impuesto los terrenos, las instalaciones o las construcciones fijas que allì existan.

9

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

CONDICIÓN DE ADIMINISTRACION TRIBUTARIA: Tanto en la Ley No.7509 y posteriormente en la No. 7729, se dispone de manera expresa, una descentralización de este tributo hacia las municipalidades, confiriéndoles el carácter de “administración tributaria”.

10

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

BASE IMPONIBLE: "Artículo 9.‑: La base imponible para el cálculo del impuesto será el valor del inmueble registrado en la Administración Tributaria, al 1° de enero del año correspondiente”.

11

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI) TARIFA :

"Artículo 23: En todo el país, el porcentaje del impuesto será de un cuarto por ciento (0,25%) y se aplicará sobre el valor del inmueble registrado por la Administración Tributaria (Así reformado por el inciso k) del artículo I de la Ley No de 15 de diciembre de 1997."

y se aplicará sobre el valor del inmueble registrado por la Administración Tributaria (Así reformado por el inciso k) del artículo I de la Ley No de 15 de diciembre de")

12

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

VALORACION DE LOS INMUEBLES : Artículo 10 : Para efectos tributarios, todo inmueble debe ser valorado. Los inmuebles se valorarán al acordarse una valuación general y al producirse alguna de las causas que determinen la modificación de los valores registrados, de acuerdo con esta ley. La valoración general será la que abarque, por lo menos, todos los inmuebles de un distrito del cantón respectivo. La valoración general o individual se realizará una vez cada cinco años. Solo podrán efectuarse nuevas valoraciones cuando haya expirado este plazo."

13

Bienes exentos Los inmuebles del estado, Inst. Autónomas.

Los ubicados en reserva forestal, biológica, indígena,parque nacional, etc Los adjudicatarios del IDA, 5 primeros años Los inmuebles bien único de personas físicas De las iglesias y Org.Relig, solo los dedicados al culto. Los de sedes diplomáticas, si hay reciprocidad Los de organismos internacionales, si el convenio así lo estipula Los de la Cruz Roja, Bomberos, Asociaciones de Desarrollo Comunal, de declaradas de utilidad pública.

14

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

MODIFICACION AUTOMATICA BASE IMPONIBLE : Constituye esta autorización legal para las administraciones tributarias, un instrumento jurídico de gran valor, toda vez que les permite modificar los valores contenidos en sus registros de manera automática,

15

PRINCIPALES INGRESOS MODIFICACION AUTOMÁTICA BASE IMPONIBLE :

La base imponible de un inmueble será modificada en forma automática por: *El mayor valor consignado en instrumento público con motivo de un traslado de dominio. *La constitución de un gravamen hipotecario o de cédulas hipotecarias. *La rectificación de cabida y la reunión de fincas. *El mayor valor que los sujetos pasivos reconozcan formalmente mediante la declaración establecida en el artículo 3 de esta Ley. *El valor de las nuevas construcciones

16

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

DECLARACION DE LOS PROPIETARIOS : "Artículo 16.‑:Declaraciones de inmuebles. Los sujetos pasivos de bienes inmuebles deberán declarar, por lo menos cada cinco años, el valor de sus bienes a la municipalidad donde se ubican”.

17

PRINCIPALES INGRESOS IMPUESTO SOBRE BIENES INMUEBLES (ISBI):

DISTRIBUCION DE LOS RECURSOS: - ONT 1% de la recaudación total. -Registro Nacional 3%. -Juntas de Educación 10%

18

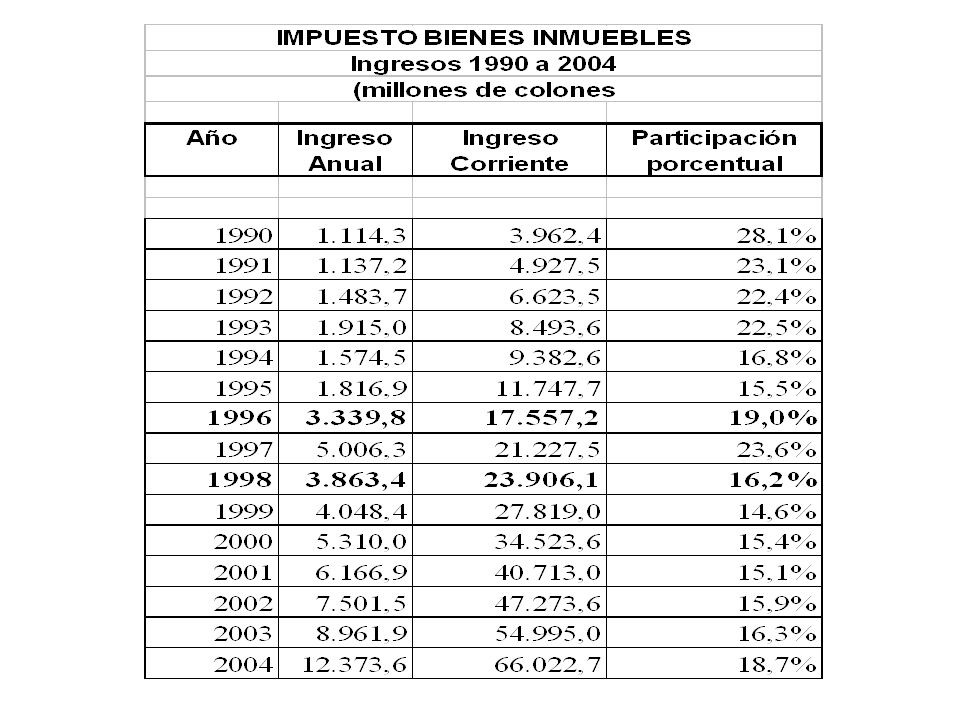

IMPUESTO SOBRE BIENES INMUEBLES

INGRESOS TOTALES PERIODO (Millones de colones)

")

20

Fuente: IFAM:

21

Fuente: IFAM:

22

PROBLEMÁTICA Y DEBILIDADES DEL IMPUESTO

Ley compleja, no es ágil, dificil de administrar Mecanismos de valoración complejos No conciencia tributaria Modificación automática del valor para exoneración Movilidad inmobiliaria Se requiere de buenos sistemas de información

23

PROBLEMÁTICA Y DEBILIDADES DEL IMPUESTO

Limitación para gastos de adminisración

24

PRINCIPALES INGRESOS IMPUESTO DE PATENTES:

BASE LEGAL ( Artículo 79 Código Municipal ). "Artículo 79.- Para ejercer cualquier actividad lucrativa, los interesados deberán contar con licencia municipal respectiva, la cual se obtendrá mediante el pago de un impuesto. Dicho impuesto se pagará durante todo el tiempo en que se haya ejercido la actividad lucrativa o por el tiempo que se haya poseído la licencia, aunque la actividad no se haya realizado.”

. Artículo 79.- Para ejercer cualquier actividad lucrativa, los interesados deberán contar con licencia municipal respectiva, la cual se obtendrá mediante el pago de un impuesto. Dicho impuesto se pagará durante todo el tiempo en que se haya ejercido la actividad lucrativa o por el tiempo que se haya poseído la licencia, aunque la actividad no se haya realizado.")

25

PRINCIPALES INGRESOS IMPUESTO DE PATENTES:

*El impuesto de patentes es un impuesto de carácter local que se rige por ley especial para cada una de las municipalidades del país. *El ejercicio de toda actividad lucrativa origina el pago del impuesto de patente. *Todas las municipalidades han adoptado el sistema cuyo monto lo determina la renta líquida gravable y los ingresos brutos según una tabla preestablecida.

26

PRINCIPALES INGRESOS IMPUESTO DE PATENTES: BASE IMPONIBLE Y TARIFA:

El origen del impuesto de patentes es la autorización o ejercicio de una actividad lucrativa, (licencia municipal) el cual grava a los negocios según la renta liquida gravable y los ingresos brutos, etc.

el cual grava a los negocios según la renta liquida gravable y los ingresos brutos, etc.")

27

INGRESOS PATENTES

28

IMPUESTO PATENTES. PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

29

IMPUESTO DE PATENTES PROBLEMÁTICA Y DEBILIDADES

Ausencia de criterios uniformes en cuanto a monto adecuados Trámite de aprobación lento y no depende de la municipalidad Ausencia conciencia tributaria Escaza fiscalización y tendencia a aumentar el % el impuesto. Fácil de evadir

30

PRINCIPALES INGRESOS IMPUESTO DE CONSTRUCCIONES:

BASE LEGAL :(Ley de Planificación Urbana). " Artículo 70.‑Se autoriza a las municipalidades para establecer impuestos, para los fines de la presente ley hasta el 1% sobre el valor de las construcciones y urbanizaciones que se realicen en el futuro, y para recibir contribuciones especiales para determinadas obras o mejoras urbanas. Las corporaciones municipales deberán aportar parte de los ingresos que, de acuerdo con este artículo se generen, para sufragar los gastos originados por la centralización que de los permisos de construcción se realice. Están exentas las construcciones del Gobierno Central e instituciones autónomas, siempre que se trate de obras de interés social, ni las de instituciones de asistencia médico social o educativas.

. Artículo 70.‑Se autoriza a las municipalidades para establecer impuestos, para los fines de la presente ley hasta el 1% sobre el valor de las construcciones y urbanizaciones que se realicen en el futuro, y para recibir contribuciones especiales para determinadas obras o mejoras urbanas. Las corporaciones municipales deberán aportar parte de los ingresos que, de acuerdo con este artículo se generen, para sufragar los gastos originados por la centralización que de los permisos de construcción se realice. Están exentas las construcciones del Gobierno Central e instituciones autónomas, siempre que se trate de obras de interés social, ni las de instituciones de asistencia médico social o educativas.")

31

PRINCIPALES INGRESOS IMPUESTO DE CONSTRUCCIONES: PROPÓSITO

El impuesto sobre construcciones además de servir como generador de ingresos a las municipalidades contribuye a lograr en el Cantón las condiciones necesarias de seguridad, salubridad, comodidad y belleza de sus vías públicas, edificios y construcciones, tal como lo establece el articulo 1 ° de la Ley de Construcciones.

32

IMPUESTO CONSTRUCCIONES

33

IMPUESTO CONSTRUCCIONES PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

34

PROBLEMÁTICA Y DEBILIDADES DEL IMPUESTO

Requiere de mucha fiscalización Ausencia de profesionales para su tasación y fiscalización No se utiliza como mecanismo regulador del crecimiento urbano.

35

PRINCIPALES INGRESOS PATENTES SOBRE VENTA DE LICORES: BASE LEGAL:

Las patentes de licores se rigen por ley especial: Ley sobre Venta de Licores N° 10 de 7 de octubre de 1936 y sus reformas, así como por el Reglamento a la Ley de Licores, Decreto N° 17757‑6 de 28 de setiembre de 1987, publicado en La Gaceta N° 193 de 8 de octubre del mismo año.

36

PRINCIPALES INGRESOS PATENTES SOBRE VENTA DE LICORES: BASE LEGAL:

"Artículo 12.‑:Cada dos años y en los primeros quince días del mes de diciembre, determinarán las municipalidades el número de ventas de licores extranjeros y del país que puedan abrirse o continuar abiertas en cada una de las poblaciones de su jurisdicción, y al propio tiempo el impuesto que ha de servir como base para el remate de los puestos. Sin embargo, si la población creciere en cifra bastante para aumentar el total de establecimientos, la municipalidad podrá decretar en cualquier tiempo el remate de los puestos adicionales que quepan dentro del máximo legal, por el tiempo que falte para el bienio en curso.

37

PRINCIPALES INGRESOS PATENTES SOBRE VENTA DE LICORES:

Los licores se dividen en nacionales y extranjeros: son licores extranjeros las bebidas fermentadas o destiladas que hayan sido importadas. Son licores nacionales las bebidas destiladas y sus compuestos que se elaboren en la Fábrica Nacional de Licores y otras del país autorizadas por el Estado.

38

PRINCIPALES INGRESOS PATENTES SOBRE VENTA DE LICORES:

BASE IMPONIBLE Y TARIFA: El origen del impuesto es la autorización o expendio de licores. La tarifa es de ¢ en cabeceras de provincia, ¢ en cabeceras de cantón y ¢ en las demás poblaciones. Hay que tomar en consideración que además deberá pagar el impuesto correspondiente, de conformidad a la Ley de Tarifa de Impuesto de la Municipalidad, por el ejercicio lucrativo de la actividad.

39

IMPUESTO LICORES

40

IMPUESTO LICORES PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

41

PRINCIPALES INGRESOS TASAS POR SERVICIOS

BASE LEGAL (Artículo 74, Código Municipal). "Artículo 74.‑: Por los servicios que preste, la municipalidad cobrará tasas y precios, que se fijarán tomando en consideración el costo efectivo más un diez por ciento (10%) de utilidad para desarrollo.Una vez fijados, entrarán en vigencia treinta días después de su publicación en La Gaceta”. Los usuarios deberán pagar por los servicios de alumbrado público, limpieza de vías públicas, recolección de basuras, mantenimiento de parques y cualquier otro servicio municipal urbano o no urbano que se establezcan por ley, en el tanto se presten, aunque ellos no demuestren interés en tales servicios. Como ejemplos:

. Artículo 74.‑: Por los servicios que preste, la municipalidad cobrará tasas y precios, que se fijarán tomando en consideración el costo efectivo más un diez por ciento (10%) de utilidad para desarrollo.Una vez fijados, entrarán en vigencia treinta días después de su publicación en La Gaceta . Los usuarios deberán pagar por los servicios de alumbrado público, limpieza de vías públicas, recolección de basuras, mantenimiento de parques y cualquier otro servicio municipal urbano o no urbano que se establezcan por ley, en el tanto se presten, aunque ellos no demuestren interés en tales servicios. Como ejemplos:")

42

SERVICIO LIMP. VÍAS PÚBLICAS

43

SERVICIO LIMPIEZA VÍAS PÚBLICAS PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

44

SERVICIO REC. BASURA

45

SERVICIO REC. BASURA PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

46

PROBLEMÁTICA Y DEBILIDADES DEL TRIBUTO

No se permite proyectar los costos de operación, ni incluir las inversiones a realizar. Trámite de aprobación muy lento Intromisión política en la decisión de actualizarlos Sistema de distribución de los costos bastante injusta Difícil estimar los verdaderos costos de operación Recuperación muy por debajo del costo y la suma puesta al cobro.

47

PRINCIPALES INGRESOS IMPUESTO, EXPLOTACION DE CANTERAS:

BASE LEGAL: ( Código de Minería, Ley N° 6797 de 4 de octubre de 1982 y Reglamento al Código de Minería N° 15442‑ MIRENEM de 26 de abril de 1984 ). BASE IMPONIBLE Y TARIFA:La base imponible la constituye el valor que tenga en el mercado el metro cúbico de arena, piedra, lastre y derivados de éstos. La tarifa es el 10% del valor que dichos productos tengan en el mercado.

. BASE IMPONIBLE Y TARIFA:La base imponible la constituye el valor que tenga en el mercado el metro cúbico de arena, piedra, lastre y derivados de éstos. La tarifa es el 10% del valor que dichos productos tengan en el mercado.")

48

EXPLOTACIÓN DE CANTERAS

49

EXPLOTACIÓN DE CANTERAS PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

50

PRINCIPALES INGRESOS IMPUESTO AL CEMENTO.

BASE LEGAL (Ley N° 6849 de 18 de febrero de 1983 reformada por Ley N° 6890 de 14 de setiembre de Reformado por Ley N° 7108 de 08 de Noviembre de 1988, por Ley N° 7138 de 16 Noviembre de 1989 y por Ley N° 7628 de 26 de Setiembre de 1996). 'Artículo 1‑.: Establécese un impuesto del cinco por ciento sobre el precio de venta del cemento producido en las provincias de Cartago. San José y Guanacaste, en bolsa o granel. de cualquier tipo, con excepción del cemento destinado a la exportación."

. Artículo 1‑.: Establécese un impuesto del cinco por ciento sobre el precio de venta del cemento producido en las provincias de Cartago. San José y Guanacaste, en bolsa o granel. de cualquier tipo, con excepción del cemento destinado a la exportación.")

51

PRINCIPALES INGRESOS IMPUESTO AL CEMENTO.

" Artículo 3‑.: De los ingresos provenientes del gravamen al cemento producido en la provincia de Cartago corresponderá: a.‑Un quince por ciento a la Municipalidad del Cantón Central de Cartago. c.‑ Un quince por ciento distribuido por partes iguales entre las Municipalidades de La Unión, El Guarco, Oreamuno, Paraíso, Jiménez, Alvarado, Turrialba y los Concejos de Distrito de Cervantes y Tucurrique, para obras comunales.

52

PRINCIPALES INGRESOS IMPUESTO AL CEMENTO.

"Artículo 4‑: Los ingresos provenientes del gravamen al cemento producido en la Provincia de Guanacaste serán distribuidos, por partes iguales, entre las municipalidades de esta provincia. Distribución provincia de San José Munic Desamparados 50 % Munic, de la provincia de San José 22.5% Munic de la provinica de Alajuela, 17.5 % Universidad Nacional, 10 %-

53

PRINCIPALES INGRESOS IMPUESTO AL BANANO

BASE LEGAL (Ley N° del 16 de abril de Reformado por Ley N° 5538 de 18 de junio de 1974 y por Ley N° 7313 de 29 de Setiembre de 1992). "Artículo 1.:Se establece un impuesto de un dólar de los Estados Unidos de América ($ 1 .00) sobre cada caja o envase de bananos de 40 libras netas que se exporte.

. Artículo 1.:Se establece un impuesto de un dólar de los Estados Unidos de América ($ 1 .00) sobre cada caja o envase de bananos de 40 libras netas que se exporte.")

54

PRINCIPALES INGRESOS IMPUESTO AL BANANO

Artículo 1 ‑.: Del impuesto creado para cada caja de banano exportada, mediante la ley No 5515 del 19 de abril de 1974, se destinará ocho centavos de dólar, moneda de los Estados Unidos de Norteamérica (US $0,08), por caja a las municipalidades de los cantones productores de esa fruta. La distribución de este monto será estrictamente proporcional con su producción.

, por caja a las municipalidades de los cantones productores de esa fruta. La distribución de este monto será estrictamente proporcional con su producción.")

55

ZONA MARITIMO TERRESTRE

PRINCIPALES INGRESOS ZONA MARITIMO TERRESTRE BASE LEGAL La base legal para la custodia y administración de las áreas de la zona marítimo terrestre es la Ley No de 2 de marzo de 1977 y sus reformas y su Reglamento No 7841 ‑P de 16 de diciembre de Dicha ley la define tal como sigue: "Artículo 9: Zona Marítimo Terrestre es la franja de doscientos metros de ancho a todo lo largo de los litorales Atlántico y Pacifico de la República, cualquiera que sea su naturaleza, medidos horizontalmente a partir de la línea de la pleamar ordinaria y los terrenos y rocas que deje el mar en descubierto en la marea baja.

56

ZONA MARITIMO TERRESTRE

PRINCIPALES INGRESOS ZONA MARITIMO TERRESTRE El reglamento a la ley sobre la Zona Marítimo Terrestre establece los cánones siguientes: "Articulo 49: Los cánones anuales correspondientes a las concesiones, se regularán de acuerdo con la siguiente tabla aplicada a los avalúos que determine la Direcci6n General de la Tributación Directa: Uso agropecuario 2% Uso habitacional 3% Uso hotelero, turístico recreativo 4% Uso com. industrial, minero o extractivo 5%

57

LEY DE SIMPLIFICACIÓN Y EFICIENCIA TRIBUTARIA

PRINCIPALES INGRESOS FONDO VIAL MUNICIPAL Ley 8114 LEY DE SIMPLIFICACIÓN Y EFICIENCIA TRIBUTARIA (No de 04 de julio del 2001, publicada en el Alcance No. 53 a la Gaceta No. 131 del 09 de julio del 2001) El artículo primero establece un impuesto único por tipo de combustible, tanto de producción nacional como importado.

El artículo primero establece un impuesto único por tipo de combustible, tanto de producción nacional como importado.")

58

PRINCIPALES INGRESOS Ley 8114

De acuerdo con el artículo cinco, el destino de los recursos del impuesto recaudado por la Dirección General de Tributación Directa, se destinará un 30% a favor del Consejo Nacional de Vialidad (CONAVI) y un 3.5% exclusivamente para el pago de servicios ambientales, a favor del Fondo Nacional de Financiamiento Forestal (FONAFIFO).

y un 3.5% exclusivamente para el pago de servicios ambientales, a favor del Fondo Nacional de Financiamiento Forestal (FONAFIFO).")

59

PRINCIPALES INGRESOS Ley 8114

Del 30% que se destina al CONAVI, se asignará hasta el 3% al Laboratorio nacional de materiales y modelos estructurales de la UCR y el 27 % restante se distribuirá de la siguiente manera: 75 % para el Conavi, red vial nacional 25 % para las municipalidades, red vial cantonal

60

PRINCIPALES INGRESOS Ley 8114

La suma correspondiente será girada a las municipalidades por la Tesorería Nacional, de acuerdo con los siguientes parámetros: El 60% según la extensión de la red vial de cada cantón. - El 40%, según el índice de Desarrollo social Cantonal (IDS) elaborado por MIDEPLAN. Los Cantones con menor IDS recibirán proporcionalmente mayores recursos.

elaborado por MIDEPLAN. Los Cantones con menor IDS recibirán proporcionalmente mayores recursos.")

61

LEY SIMPLIFICACIÓN TRIBUTARIA

62

LEY 8114 SIMPLIFICACIÓN TRIBUTARIA

63

PRINCIPALES INGRESOS INGRESOS POR FESTEJOS POPULARES

LEY SOBRE COMISIONES DE FESTEJOS POPULARES (NO DE 17 DE DICIEMBRE DE 1968, reformada por la Ley de Presupuesto de La República No 6700 del 23 de diciembre de 1981) "Artículo 1.‑: Corresponde a las corporaciones municipales nombrar las comisiones para la realización de festejos populares (fiestas cívicas). Esas comisiones serán integradas por un número no mayor de cinco miembros, quienes no disfrutarán de privilegio alguno por razón de tal nombramiento. Les corresponde a las Auditorias o Contadurías Municipales en su caso, revisar y aprobar la liquidación de cuentas de las Comisiones de Festejos Populares.

Artículo 1.‑: Corresponde a las corporaciones municipales nombrar las comisiones para la realización de festejos populares (fiestas cívicas). Esas comisiones serán integradas por un número no mayor de cinco miembros, quienes no disfrutarán de privilegio alguno por razón de tal nombramiento. Les corresponde a las Auditorias o Contadurías Municipales en su caso, revisar y aprobar la liquidación de cuentas de las Comisiones de Festejos Populares.")

64

PRINCIPALES INGRESOS INGRESOS POR FESTEJOS POPULARES LEY SOBRE COMISIONES DE FESTEJOS POPULARES BASE IMPONIBLE Y TARIFA: La base imponible es el derecho a explotar un puesto obtenido en rémate público y la tarifa es el monto por el que se adjudicó el correspondiente puesto o local.

65

UTILIDAD COMISIÓN DE FIESTAS

66

UTILIDAD COMISIÓN DE FIESTAS PERIODO 1990-2004 (millones de colones)

Fuente: IFAM:

67

LEY CREACIÓN DEL DEPÓSITO LIBRE COMERCIAL DE GOLFITO

PRINCIPALES INGRESOS JUDESUR LEY CREACIÓN DEL DEPÓSITO LIBRE COMERCIAL DE GOLFITO (Ley No de 04 de noviembre de 1985, publicada en La Gaceta No. 227 del 17 de noviembre de 1985) Artículo 6.- Establécese un impuesto único del dieciocho por ciento (18%) sobre la venta, de las mercaderías almacenadas en las bodegas del depósito libre comercial de Golfito, a favor de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas, el cual se aplicará sobre la carga tributaria total correspondiente a una importación ordinaria, es decir, destinada al resto del país.

Artículo 6.- Establécese un impuesto único del dieciocho por ciento (18%) sobre la venta, de las mercaderías almacenadas en las bodegas del depósito libre comercial de Golfito, a favor de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas, el cual se aplicará sobre la carga tributaria total correspondiente a una importación ordinaria, es decir, destinada al resto del país.")

68

PRINCIPALES INGRESOS JUDESUR

a) Hasta un ocho por ciento (8%) de los ingresos netos..., se destinará a gastos de operación y funcionamiento de la Junta. b) Un diez por ciento (10%) del remanente se destinará a la creación de un programa de becas para estudiantes ... c) El saldo resultante después de las rebajas practicadas conforme a los incisos anteriores, se distribuirá así: un treinta por ciento (30%) para el cantón de Golfito; un veinte por ciento (20%) para el cantón de Osa; un veinte por ciento (20%) para el cantón de Corredores; un once por ciento (11%) para el cantón de Coto Brus y un once por ciento (11%) para el cantón de Buenos Aires.

Hasta un ocho por ciento (8%) de los ingresos netos..., se destinará a gastos de operación y funcionamiento de la Junta. b) Un diez por ciento (10%) del remanente se destinará a la creación de un programa de becas para estudiantes ... c) El saldo resultante después de las rebajas practicadas conforme a los incisos anteriores, se distribuirá así: un treinta por ciento (30%) para el cantón de Golfito; un veinte por ciento (20%) para el cantón de Osa; un veinte por ciento (20%) para el cantón de Corredores; un once por ciento (11%) para el cantón de Coto Brus y un once por ciento (11%) para el cantón de Buenos Aires.")

69

PRINCIPALES INGRESOS PARTIDAS ESPECIFICAS

LEY DE CONTROL DE LAS PARTIDAS ESPECIFICAS CON CARGO AL PRESUPUESTO NACIONAL (No del 23 de febrero de 1998, publicada en La Gaceta No. 55 del 19 de marzo de 1998) El objeto de la ley es regular todo lo relacionado con el otorgamiento, distribución y buen uso de las partidas específicas, con cargo a los presupuestos ordinarios y extraordinarios de la República y sus modificaciones.(artículo 1)

El objeto de la ley es regular todo lo relacionado con el otorgamiento, distribución y buen uso de las partidas específicas, con cargo a los presupuestos ordinarios y extraordinarios de la República y sus modificaciones.(artículo 1)")

70

PRINCIPALES INGRESOS PARTIDAS ESPECIFICAS

Se debe entender por partidas específicas el conjunto de recursos públicos asignados en los presupuestos nacionales para atender las necesidades públicas locales, comunales y regionales, expresadas en proyectos de inversión o programas de interés social. Su ejecución estará a cargo de las municipalidades en forma directa o por medio de contrataciones o convenios con otras instancias gubernamentales o no gubernamentales, incluyéndose además los proyectos, programas y obras que se ejecutarán a través de las Asociaciones de Desarrollo Comunal y otras entidades privadas promotoras del desarrollo comunal, local, regional y nacional.

71

PRINCIPALES INGRESOS PARTIDAS ESPECIFICAS

PROCEDIMIENTO PARA ASIGNAR Y ENTREGAR PARTIDAS Definición anual de la distribución de los recursos por cantones por medio de una comisión mixta Gobierno y Municipalidades, según los criterio de población, pobreza y extensión geográfica. El Ministerio de Hacienda y el de Planificación y Política Económica, publicarán en La Gaceta durante el mes de enero de cada año, el porcentaje de los presupuestos públicos, como cifra indicativa, que se destinará a partidas específicas en el año inmediato siguiente.

72

PRINCIPALES INGRESOS PARTIDAS ESPECIFICAS

PROCEDIMIENTO PARA ASIGNAR Y ENTREGAR PARTIDAS La suma global destinada en los presupuestos públicos a dar contenido a las partidas específicas, será asignada proporcionalmente a cada municipalidad, en observancia de tres criterios: Número de habitantes, extensión geográfica e índice de pobreza. Cada uno de los dos primeros criterio se les asignará un 25% y el 50% restante a la pobreza

73

PRINCIPALES INGRESOS CREDITO MUNICIPAL

En sus artículos del 86 al 89 el Código Municipal regula lo referente a esta materia. Refieren esas normas que las municipalidades y cualesquiera formas de asociación entre ellas podrán celebrar toda clase de préstamos. Los préstamos requerirán la aprobación de al menos dos terceras partes de la totalidad de los miembros del Concejo Municipal respectivo. Los préstamos de asociaciones municipales requerirán aprobación de todas las municipalidades participantes.

74

EMPRÉSTITOS A LAS MUNICIPALIDADES

PRINCIPALES INGRESOS EMPRÉSTITOS A LAS MUNICIPALIDADES LEY DE ORGANIZACIÓN Y FUNCIONAMIENTO DEL INSTITUTO DE FOMENTO Y ASESORIA MUNICIPAL (IFAM) (No de 09 de febrero de 1971, publicada en el Alcance No. 17 a la Gaceta No. 33 del 11 de febrero de 1971 y se reprodujo por error en el Alcance No. 34 a La Gaceta No. 82 del 16 de abril de 1971) El inciso a) del artículo 5 establece como función del IFAM, entre otras, el conceder préstamos a las Municipalidades a corto, mediano y largo plazo, para financiar proyectos de obras y servicios municipales y supervisar su aplicación.

(No de 09 de febrero de 1971, publicada en el Alcance No. 17 a la Gaceta No. 33 del 11 de febrero de 1971 y se reprodujo por error en el Alcance No. 34 a La Gaceta No. 82 del 16 de abril de 1971) El inciso a) del artículo 5 establece como función del IFAM, entre otras, el conceder préstamos a las Municipalidades a corto, mediano y largo plazo, para financiar proyectos de obras y servicios municipales y supervisar su aplicación.")

75

ARTÍCULO 170 CONSTITUCION POLITICA

PRINCIPALES INGRESOS TRANSFERENCIA DE AL MENOS EL 10% DEl PRESUPUESTO ORDINARIO DE LA REPUBLICA A LAS MUNICIPALIDADES ARTÍCULO 170 CONSTITUCION POLITICA La Asamblea Legislativa aprobó la “REFORMA DEL ARTICULO 170 DE LA CONSTITUCIÓN POLÍTICA, contemplando básicamente cuatro aspectos: a. Asigna la transferencia a todas las municipalidades, de al menos el 10% de los ingresos ordinarios calculados para el año económico correspondiente, en el Presupuesto Ordinario de la República.

76

ARTÍCULO 170 CONSTITUCION POLITICA

PRINCIPALES INGRESOS ARTÍCULO 170 CONSTITUCION POLITICA a. Establece que mediante una ley se determinarán las competencias que el Poder Ejecutivo trasladará a las municipalidades, y la distribución de los recursos. b. Mediante un artículo “transitorio” dispone que la transferencia de recursos será progresiva, a razón de un 1.5% anual hasta completar el 10%. c. El mismo “transitorio” ordena que con cada asignación anual deberá aprobarse una ley que indique las competencias que serán trasladadas a las municipalidades, y que mientras no se dicte cada una de estas leyes, no se asignarán los recursos que indica el artículo constitucional.

77

ARTÍCULO 170 CONSTITUCION POLITICA

PRINCIPALES INGRESOS ARTÍCULO 170 CONSTITUCION POLITICA Considerando lo señalado en el punto b. anterior, la Asamblea Legislativa mantiene en estudio para su aprobación el proyecto denominado “LEY DE TRANSFERENCIA DE COMPETENCIAS Y FORTALECIMIENTO DE LOS GOBIERNOS LOCALES”, mediante el cual se establecerán, entre otros aspectos indispensables, los mecanismos y parámetros de distribución para la transferencia de los recursos estipulados en el artículo 170 constitucional reformado; además, por su arraigo, las competencias propias y transferibles a las municipalidad que serían respaldadas con el traslado de los recursos.

78

REGIMEN MUNICIPAL COSTARRICENSE

INGRESOS TOTALES AÑO 2004 (Millones de colones)

")

79

INGRESOS TOTALES AÑO 2004 ( Millones de colones)

No. CONCEPTO TOTALES % 1 IMPUESTO PATENTES 16.802,6 30% 2 IMPUESTO BIENES INMUEBLES 12.373,6 22% 4 SERVICIO RECOLECCIÓN BASURA 8.385,8 15% 3 LEY SIMPLIFICACIÓN TRIBUT. 8114 4.757,4 8% 5 IMPUESTO CONSTRUCCIÓNES 3.356,6 6% 6 SERVICIO LIMPIEZA DE VÍAS 3.216,9 7 IMPUESTO TIMBRES MUNICIPALES 2.587,9 5% 8 IMPUESTO CEMENTO 1.550,7 3% 9 IMPUESTO BANANO 1.081,5 2% 10 IMPUESTO LICORES 523,2 1% 11 CANON ZONA MARITIMO TERRESTRE 493,5 12 DERECHO ESTACIONAMIENTO 434,4 13 SERVICIO CEMENTERIO 421,7 14 EXPLOTACIÓN CANTERAS 184,4 0% 15 UTILIDAD COMISIÓN DE FIESTAS 118,2 16 IMPUESTO ESPECTACULOS PÚBLICOS 55,1 17 RECUPERACIÓN OBRAS REALIZADAS 11,3 18 IMPUESTO DESTACE DE GANADO 0,5 TOTAL GENERAL 56.355,3 100%

80

IFAM:

81

INGRESOS TOTALES AÑO 2004 (Millones de colones)

IMPUESTO PATENTES 16.802,6 27% IMPUESTO BIENES INMUEBLES 12.373,6 20% SERVICIO RECOLECCIÓN BASURA 8.385,8 13% LEY SIMPLIFICACIÓN TRIBUT. 8114 4.757,4 8% IMPUESTO CONSTRUCCIONES 3.356,6 5% SERVICIO LIMPIEZA VIAS 3.216,9 OTRAS FUENTES DE INGRESOS 14.035,9 22% TOTAL GENERAL 62.928,8 100%

82

x IFAM:

Presentaciones similares