Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Una mirada al vecindario: América Latina en el contexto internacional

Institucionalidad, competitividad y desarrollo sustentable VIII Foro del Consejo Empresario de Entre Ríos José Luis Machinea Paraná, 13 de junio 2013

2

El contexto internacional

La creciente importancia de los países en desarrollo El crecimiento en el ámbito global Los riesgos América Latina. Los logros Las debilidades Los desafíos

3

La importancia de los países en desarrollo en la economía mundial (Participación % precios de PPA)

1990 (70-30) 2000 (63-37) Alemania Brasil Estados Unidos Francia China Japón Países en Desarrollo * Países Desarrollados India 2010 (52-48) 2016 (48-52) * No incluye China, India y Brasil TASA DE CRECIMIENTO…PAISES DESARROLLADOS, EN DESARROLLO, MUNDIAL PESO POR PAIS PRODUCTO DE LOS PAISES EN DESARROLLO (CUANTO PESA EN EL PRODUCTO) Source: I.M.F 3 3

2000 (63-37) Alemania. Brasil. Estados Unidos. Francia. China. Japón. Países en Desarrollo * Países Desarrollados. India (52-48) 2016 (48-52) * No incluye China, India y Brasil. TASA DE CRECIMIENTO…PAISES DESARROLLADOS, EN DESARROLLO, MUNDIAL. PESO POR PAIS. PRODUCTO DE LOS PAISES EN DESARROLLO (CUANTO PESA EN EL PRODUCTO) Source: I.M.F")

4

La importancia de los países emergentes: el comercio

5

Mientras que la proporción del comercio Sur-Sur dentro del comercio de mercancías a nivel mundial se triplicó entre , el comercio Norte-Norte se redujo Nota: Norte, en 1980, hace referencia a Australia, Canadá, Japón, Nueva Zelandia, Estados Unidos y Europa Occidental. Fuente: cálculos realizados por la Oficina encargada del Informe, basados en datos de la División de Estadística de las Naciones Unidas (2012).

.")

6

Menor ritmo de crecimiento de la economía mundial

Fuente: FMI

7

América Latina crece más que en el pasado, pero menos que otras regiones en desarrollo

8

Crecimiento

9

El menor crecimiento ayuda a reducir los desequilibrios globales, pero siguen siendo elevados

Fuente: Elaboración propia con datos del FMI

10

La interminable recesión de Europa (crecimiento 2013-2007)

Europa + UE Europa + UE + EURO Fuente : Elaboración propia, datos del FMI

11

Una de las razones de la incertidumbre es el elevado y creciente nivel de deuda pública

Fuente: FMI

12

A diferencia con otros episodios de altos niveles de deuda pública y baja deuda privada

en % del PIB Fuente: U.S Bureau of Economic Analysis, US Treasury, U.S. Bureau of Labor Statistics 12

13

En esta oportunidad la deuda privada es muy elevada

14

América Latina: los mejores términos de intercambio del último siglo 2005=100

15

Los grandes beneficiarios han sido los países de A Sur y en especial los Andinos; los perjudicados: A Central

16

La tasa de interés en Estados Unidos sus está en sus mínimos históricos

17

Una disminución de tres puntos respecto de la década pasada

18

En un contexto de extraordinaria liquidez internacional

19

Industrialización sustitutiva de importaciones

La historia económica de América Latina es un ciclo renovado desde la ilusión al desencanto Industrialización sustitutiva de importaciones El PIB crece al 2,7% anual Tasa de crecimiento : 0,1% Crisis y ajuste caótico El PIB se contrae al 0,9%anual Reformas pro mercado El PIB crece al 1% anual Auge de recursos naturales El PIB crece al 2,8% anual

20

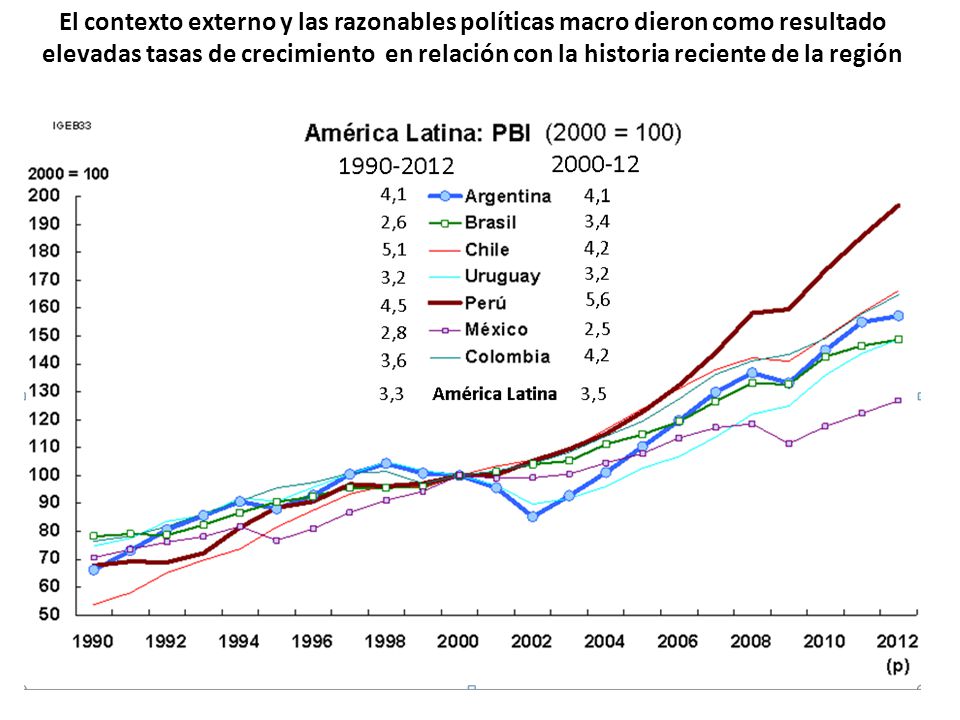

El contexto externo y las razonables políticas macro dieron como resultado elevadas tasas de crecimiento en relación con la historia reciente de la región 20 20

21

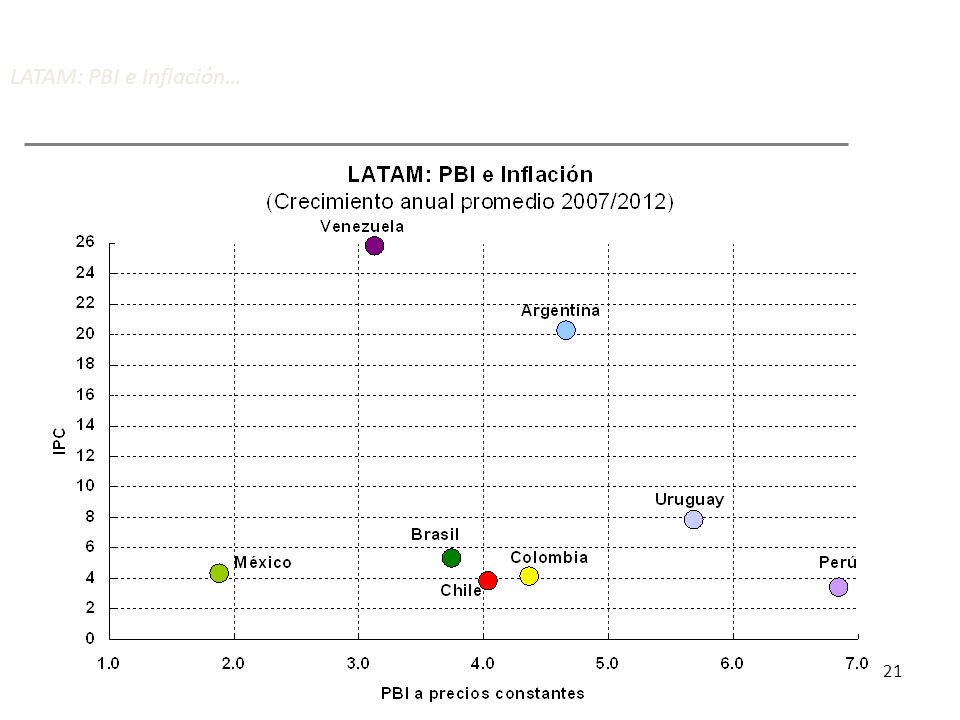

LATAM: PBI e Inflación…

21 21

22

Disminución de la deuda pública, excepto México, aunque la tendencia se revierte en A Central a partir de 2008 Fuente: FMI

23

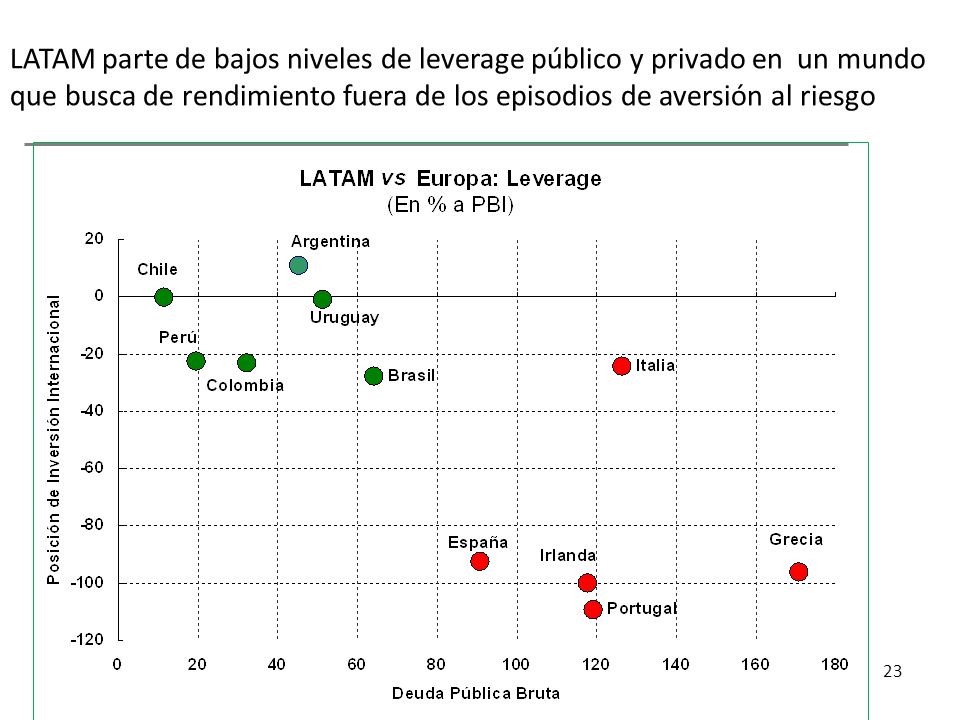

LATAM parte de bajos niveles de leverage público y privado en un mundo que busca de rendimiento fuera de los episodios de aversión al riesgo 23 23

24

Por primera vez el crecimiento no generó en el corto plazo un estrangulamiento en el sector externo

25

El crecimiento no generó restricciones en el sector externo ……… pero

26

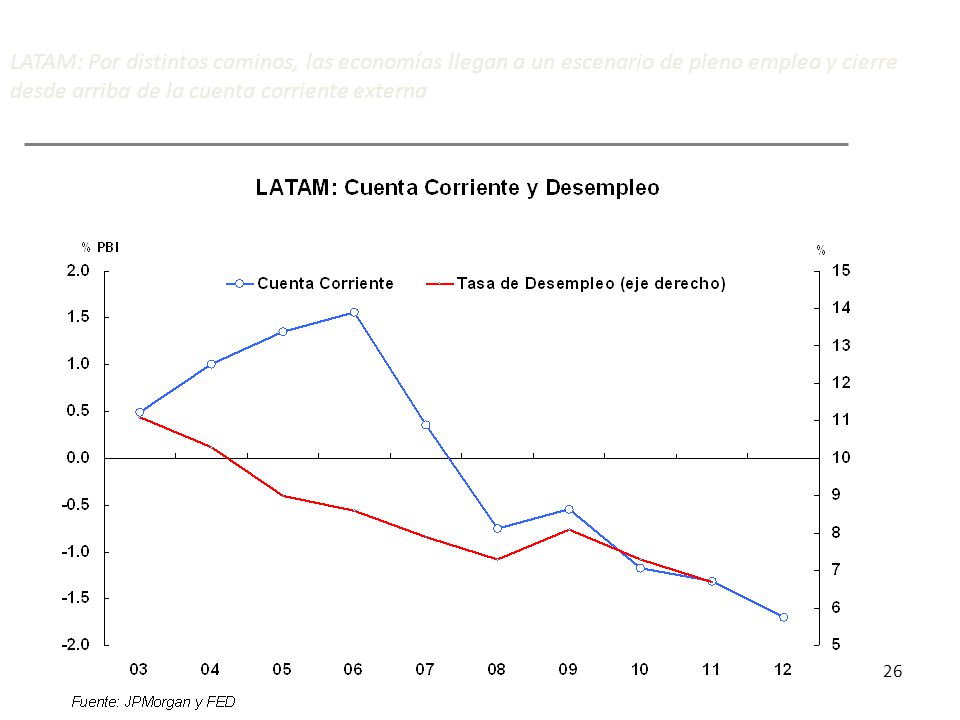

LATAM: Por distintos caminos, las economías llegan a un escenario de pleno empleo y cierre desde arriba de la cuenta corriente externa 26 26

27

El colchón de reservas internac.para las eventuales crisis

28

El aumento de las reservas por motivo precaución y para intentar evitar apreciación Reservas internacionales/PBI FUENTE: BANCO MUNDIAL

29

Reservas internacionales mensuales para Argentina

30

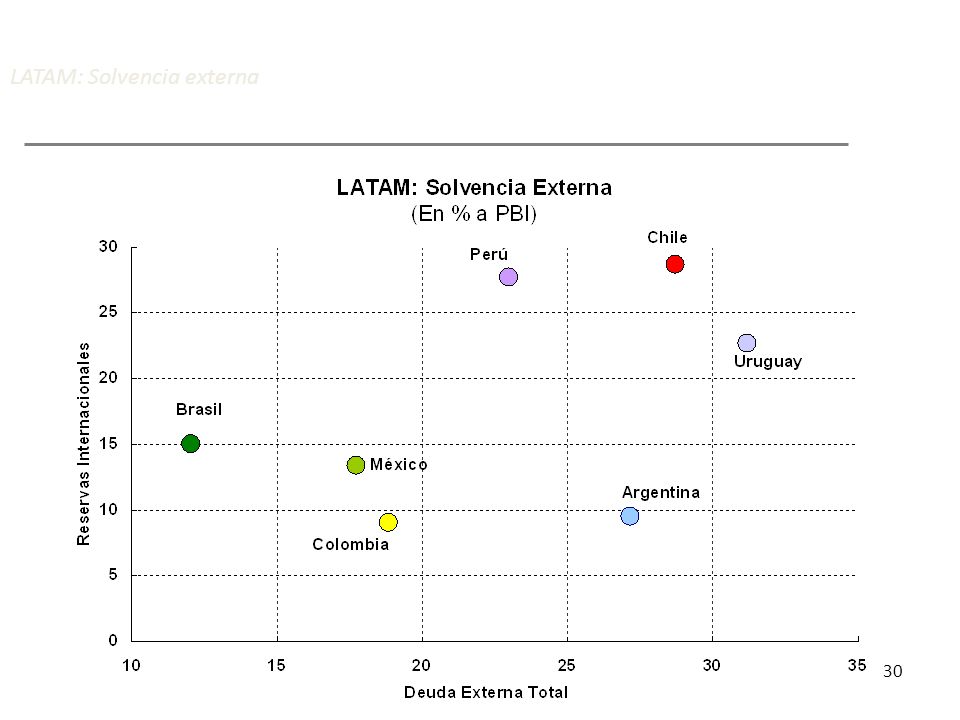

LATAM: Solvencia externa

30 30

31

Niveles records de disminución de la pobreza y la indigencia

AMÉRICA LATINA: EVOLUCIÓN DE LA POBREZA Y DE LA INDIGENCIA, a (En porcentajes y millones de personas) La pobreza redujo a 29.4% su incidencia en 2011 y la indigencia a 11.5%, mientras la proyectada a 2012 es de 28.8 y 11.4% respectivamente.De esta manera, los niveles actuales de pobreza al nivel regional son los más bajos de las últimas tres décadas. También en números absolutos la pobreza sigue cayendo, como se observa en el gráfico de la derecha. Esta tendencia nos permite un cauto optimismo. Cauto, porque si bien baja la pobreza, el número total de pobres todavía sigue siendo superior al de comienzos de la década de 1980. Cabe aclarar que estas cifras son distintas a las publicadas en el Panorama social 2010, por dos razones: 1) Se dispuso de nuevas encuestas de hogares para 2010 o años previos, que permitieron revisar el agregado para América Latina. Así, la cifra de pobreza al año 2010 antes era 31,4 y ahora 31,0. 2) El año pasado se había proyectado que en 2011 la pobreza disminuiría pero la indigencia crecería. No obstante, los datos disponibles al 2011 mostraron que hubo mejoras distributivas mayores a las esperadas en algunos países, lo que permitió que tanto la pobreza como la indigencia se redujeran. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a Estimación correspondiente a 18 países de la región más Haití. Las cifras que figuran sobre las secciones superiores de las barras representan el porcentaje y el número total de personas pobres (indigentes más pobres no indigentes). Las cifras relativas a 2012 corresponden a una proyección.

La pobreza redujo a 29.4% su incidencia en 2011 y la indigencia a 11.5%, mientras la proyectada a 2012 es de 28.8 y 11.4% respectivamente.De esta manera, los niveles actuales de pobreza al nivel regional son los más bajos de las últimas tres décadas. También en números absolutos la pobreza sigue cayendo, como se observa en el gráfico de la derecha. Esta tendencia nos permite un cauto optimismo. Cauto, porque si bien baja la pobreza, el número total de pobres todavía sigue siendo superior al de comienzos de la década de Cabe aclarar que estas cifras son distintas a las publicadas en el Panorama social 2010, por dos razones: 1) Se dispuso de nuevas encuestas de hogares para 2010 o años previos, que permitieron revisar el agregado para América Latina. Así, la cifra de pobreza al año 2010 antes era 31,4 y ahora 31,0. 2) El año pasado se había proyectado que en 2011 la pobreza disminuiría pero la indigencia crecería. No obstante, los datos disponibles al 2011 mostraron que hubo mejoras distributivas mayores a las esperadas en algunos países, lo que permitió que tanto la pobreza como la indigencia se redujeran. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a Estimación correspondiente a 18 países de la región más Haití. Las cifras que figuran sobre las secciones superiores de las barras representan el porcentaje y el número total de personas pobres (indigentes más pobres no indigentes). Las cifras relativas a 2012 corresponden a una proyección.")

32

Reducción de la desigualdad desde 2002, tendencia que se mantiene en 2011

AMÉRICA LATINA (18 PAÍSES): EVOLUCIÓN DEL ÍNDICE DE GINI, Y En 2011 la distribución del ingreso mostró solo cambios leves respecto a 2010, considerando los países con información disponible para 2011. Al evaluar los cambios acumulados desde 2002, sí se hace evidente una reducción de la desigualdad. Importa destacar que, mientras en el 2002 solo un país de la región ostentaba un Gini por debajo de 0.50, hoy día al menos cinco países se encuentran en esa condición, y dos de ellos tienen Ginis cercanos al 0.40. Pese a ello, la desigualdad del ingreso sigue siendo elevada cuando se compara el Gini de la región con el de otras regiones del mundo. Por otra parte, dado que el ciclo de reducción de desigualdad es reciente, importa ver si está asociada fuertemente a dicho ciclo y, por tanto, expuesta a cambios de ciclo en la misma proporción; o si los países se están compromiendo con políticas redistributivas y de cambio estructural donde la igualdad es parte de una dinámica sostenida en el tiempo. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a Datos referidos a áreas urbanas en la Argentina, el Ecuador y el Uruguay. Los datos relativos a 2002 corresponden a ese año excepto en el Brasil, El Salvador, Nicaragua, el Paraguay y el Perú (2001), la Argentina (2004) y Chile (2000). Los datos referidos a 2011 corresponden a dicho año excepto en Bolivia (Estado Plurinacional de), Costa Rica y Nicaragua (2009), El Salvador, Honduras y México (2010) y Guatemala (2006). b Datos relativos a áreas urbanas en la Argentina. Los datos de 2010 hacen referencia a valores de 2009 en el Brasil y Chile.

: EVOLUCIÓN DEL ÍNDICE DE GINI, Y En 2011 la distribución del ingreso mostró solo cambios leves respecto a 2010, considerando los países con información disponible para Al evaluar los cambios acumulados desde 2002, sí se hace evidente una reducción de la desigualdad. Importa destacar que, mientras en el 2002 solo un país de la región ostentaba un Gini por debajo de 0.50, hoy día al menos cinco países se encuentran en esa condición, y dos de ellos tienen Ginis cercanos al Pese a ello, la desigualdad del ingreso sigue siendo elevada cuando se compara el Gini de la región con el de otras regiones del mundo. Por otra parte, dado que el ciclo de reducción de desigualdad es reciente, importa ver si está asociada fuertemente a dicho ciclo y, por tanto, expuesta a cambios de ciclo en la misma proporción; o si los países se están compromiendo con políticas redistributivas y de cambio estructural donde la igualdad es parte de una dinámica sostenida en el tiempo. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a Datos referidos a áreas urbanas en la Argentina, el Ecuador y el Uruguay. Los datos relativos a 2002 corresponden a ese año excepto en el Brasil, El Salvador, Nicaragua, el Paraguay y el Perú (2001), la Argentina (2004) y Chile (2000). Los datos referidos a 2011 corresponden a dicho año excepto en Bolivia (Estado Plurinacional de), Costa Rica y Nicaragua (2009), El Salvador, Honduras y México (2010) y Guatemala (2006). b Datos relativos a áreas urbanas en la Argentina. Los datos de 2010 hacen referencia a valores de 2009 en el Brasil y Chile.")

33

Evolución del Gini

34

(En porcentajes del PIB y del gasto público total)

El gasto público social aumentó más de 7,4% del PBI desde 1990 y 4,2% del PBI en la última década AMÉRICA LATINA: EVOLUCIÓN DEL GASTO PÚBLICO SOCIAL Y PARTICIPACIÓN EN ESTE EN EL GASTO PÚBLICO TOTAL, A a (En porcentajes del PIB y del gasto público total) Hasta mediados del 2000 el gasto era altamente procíclico Con la crisis se toman medidas contracíclicas; en principalmente a través de gasto público no social Se mantuvo tendencia contracíclica, o bien acíclica, en 2010 pero con mayor expansión del gasto público social En 2011 habría una tendencia a la contracción relativa del gasto social (reducción de prioridad económica; % a PIB: -0.8 puntos porcentuales respecto de 2010 como promedio simple de 8 países), pero que no habría significado una reducción absoluta de los recursos destinados a los sectores sociales Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de gasto social. a Las cifras de gasto público total corresponden a cifras oficiales provenientes por lo general de la clasificación funcional del gasto público y pueden no coincidir con las originadas en el uso de la clasificación económica del mismo.

Hasta mediados del 2000 el gasto era altamente procíclico. Con la crisis se toman medidas contracíclicas; en principalmente a través de gasto público no social. Se mantuvo tendencia contracíclica, o bien acíclica, en 2010 pero con mayor expansión del gasto público social. En 2011 habría una tendencia a la contracción relativa del gasto social (reducción de prioridad económica; % a PIB: -0.8 puntos porcentuales respecto de 2010 como promedio simple de 8 países), pero que no habría significado una reducción absoluta de los recursos destinados a los sectores sociales. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de gasto social. a Las cifras de gasto público total corresponden a cifras oficiales provenientes por lo general de la clasificación funcional del gasto público y pueden no coincidir con las originadas en el uso de la clasificación económica del mismo.")

35

… con claras diferencias por sector

AMÉRICA LATINA Y EL CARIBE (21 PAÍSES): EVOLUCIÓN DEL GASTO PÚBLICO SOCIAL POR SECTORES a, A (En porcentajes del PIB) A nivel regional, se registra un aumento sistemático del gasto social como porcentaje del PIB en todos los períodos, pero se explica más por el crecimiento de la seguridad social (y asistencia social) que por otros sectores (educación y salud han sido más pricíclicos; y en vivienda la prioridad es baja y no hay tendencias sistemáticas de crecimiento) En el último bienio ( ) se registró un incremento importante (2% del PIB regional) asociado, en importante medida, a las medidas para reducir los efectos reales de la crisis financiera Esta alza se concentró mayormente en seguridad y asistencia social (50% del incremento); dado que los compromisos en seguridad social suelen ser más inelásticos al ciclo económico, este incremento se explicaría principalmente por el reforzamiento o puesta en marcha de programas de asistencia social (incluyendo lucha contra la pobreza: transferencias condicionadas y no condicionadas) para las personas y hogares más vulnerables a la contracción económica –principalmente a través de la pérdida de empleos-. Datos para unos pocos países en Asistencia Social: en Argentina esta partida tuvo un alza de 33,6% entre 2007 y 2009 (casi 10% en 2008 y más de 21% en 2009), en Brasil de 15% (gobierno federal), en Chile de 80%, en Colombia casi de 35%, en Costa Rica de 66%, en Paraguay de más de 28% (alza que se observó en 2009, ya que en 2008 se registró una reducción de más de 10% en esta partida), y en México (gobierno federal) de casi 50% (concentrada en 2008, ya que en 2009 anotó una leve reducción). Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de gasto social. a Las cifras que figuran sobre las llaves corresponden al aumento del gasto en puntos porcentuales entre los períodos y

: EVOLUCIÓN DEL GASTO PÚBLICO SOCIAL POR SECTORES a, A (En porcentajes del PIB) A nivel regional, se registra un aumento sistemático del gasto social como porcentaje del PIB en todos los períodos, pero se explica más por el crecimiento de la seguridad social (y asistencia social) que por otros sectores (educación y salud han sido más pricíclicos; y en vivienda la prioridad es baja y no hay tendencias sistemáticas de crecimiento) En el último bienio ( ) se registró un incremento importante (2% del PIB regional) asociado, en importante medida, a las medidas para reducir los efectos reales de la crisis financiera. Esta alza se concentró mayormente en seguridad y asistencia social (50% del incremento); dado que los compromisos en seguridad social suelen ser más inelásticos al ciclo económico, este incremento se explicaría principalmente por el reforzamiento o puesta en marcha de programas de asistencia social (incluyendo lucha contra la pobreza: transferencias condicionadas y no condicionadas) para las personas y hogares más vulnerables a la contracción económica –principalmente a través de la pérdida de empleos-. Datos para unos pocos países en Asistencia Social: en Argentina esta partida tuvo un alza de 33,6% entre 2007 y 2009 (casi 10% en 2008 y más de 21% en 2009), en Brasil de 15% (gobierno federal), en Chile de 80%, en Colombia casi de 35%, en Costa Rica de 66%, en Paraguay de más de 28% (alza que se observó en 2009, ya que en 2008 se registró una reducción de más de 10% en esta partida), y en México (gobierno federal) de casi 50% (concentrada en 2008, ya que en 2009 anotó una leve reducción). Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de gasto social. a Las cifras que figuran sobre las llaves corresponden al aumento del gasto en puntos porcentuales entre los períodos y")

36

Presión tributaria en América Latina.

Fuente : Gomez Sabaini

37

En resumen: una mirada a la última década

A del SUR A CENTRAL (+ PA y RD) MEXICO A LATINA Tasa de crec. (90-00) 3.1 4.3 3.6 3.5 Tasa de crec ( ) 3.7 (3,3) 2.5 Tasa de crec. Per cap ( ) 2.9 (1,7) 0.9 2.3 INFLACIÓN 2012 8.3 4.8 4.1 6.8 DEUDA PÚBLICA/PBI Nivel a 2012 35.1 38.7 43.5 36.9 variación (%) -17.1 -26.7 2.2 -21.2 CUENTA CORRIENTE Saldo 2012 -1.5 -7.3 -0.8 -1.7 POBREZA Nivel 30.6 45.2 36.3 35.2 variación (%) -29.5 -13.9 -11.7 -24.7 COEFIENTE GINI 0.49 0.51 0.48 0.5 Variación (%) -12.6 -5.9 -11.5 -10.1 Fuente: FMI Y CEPAL.

MEXICO. A LATINA. Tasa de crec. (90-00) Tasa de crec ( ) 3.7. (3,3) Tasa de crec. Per cap ( ) 2.9. (1,7) INFLACIÓN DEUDA PÚBLICA/PBI. Nivel a variación (%) CUENTA CORRIENTE. Saldo POBREZA. Nivel variación (%) COEFIENTE GINI Variación (%) Fuente: FMI Y CEPAL.")

38

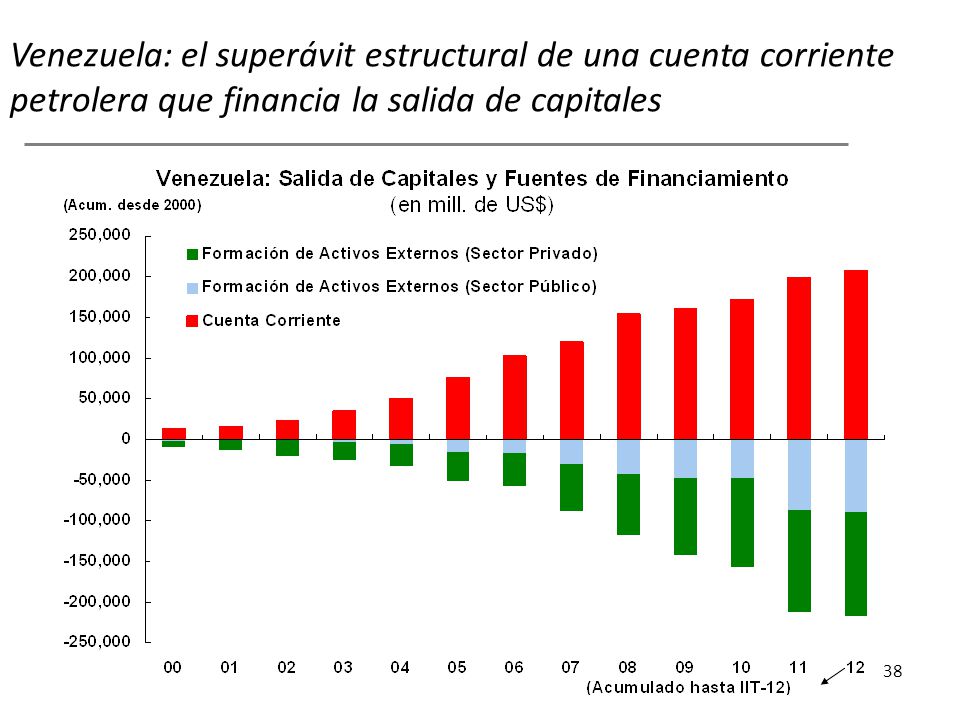

Venezuela: el superávit estructural de una cuenta corriente petrolera que financia la salida de capitales 38 38

39

Estructura tributaria de América Latina.

Fuente: GOMEZ SABAINI.

40

¿Vuelve la restricción externa?

Bajo crecimiento del volumen de exportaciones 40 40

41

Exportaciones (volumen): Bajo crecimiento en el auge de la industrialización sustitutiva, aumento posterior y nueva reducción Promedios de Argentina y Am. Latina son iguales para la última década

42

(Tasas medias anuales de crecimiento)

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LAS EXPORTACIONES DE BIENES POR DESTINO, Y (Tasas medias anuales de crecimiento)

")

43

El deterioro de la cuenta corriente va de la mano del deterioro del superávit fiscal (aunque la deuda pública es baja)… 43 43

44

Fuente: Estudio Bein y Asociados

Las economías que tienen acceso a los mercados resulven la restricción externa vía el canal del crédito y la IED 44 Fuente: Estudio Bein y Asociados 44

45

Apreciación generalizada del tipo de cambio efectivo real (canasta de monedas) 1990-2009=100

=100")

46

Somos más competitivos con Brasil que con Estados Unidos

47

(En porcentajes del total)

AMÉRICA LATINA: ESTRUCTURA EXPORTADORA POR TIPO DE BIENES SEGÚN SUBREGIONES, 2000 Y 2010 (En porcentajes del total)

")

48

(En porcentajes del total exportado)

AMÉRICA LATINA Y EL CARIBE: ESTRUCTURA DE LAS EXPORTACIONES POR TIPO DE BIENES SEGÚN DESTINO, 1990, 2000 Y 2010 (En porcentajes del total exportado)

")

49

(En porcentajes del total)

ESTRUCTURA DE LAS EXPORTACIONES HACIA CHINA POR TIPO DE BIENES, 2000 Y 2010 (En porcentajes del total)

")

50

Nuevas Patentes y 2482% FUENTE: U.S. PATENT AND TRADEMARK OFFICE

51

Nuevas Patentes % en 2009-11/1999-01

47% 96% 34% 5% -39% 135% -8% 0% FUENTE: U.S. PATENT AND TRADEMARK OFFICE

Presentaciones similares