Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTABILIDAD

2

Contabilidad Objetivos: -Conocer su importancia -Conocer las principales cuentas contables -Interpretar en forma básica los Estados Financieros

3

Contabilidad Imagínese las siguientes situaciones:

¿Sería posible, para los egipcios de la Antigüedad, construir esas monumentales pirámides sin tomar en cuenta la cantidad de material o la mano de obra necesario para ello?

4

Contabilidad ¿O, para los romanos, contar con sus grandes ejércitos sin conocer cuántos impuestos debían cobrarle al pueblo para mantener los gastos necesarios que requería ese poder imponente?

5

Contabilidad O, en la actualidad, para una empresa como la Toyota, el primer fabricante mundial de automóviles. Produjo en el año 2008, 9,8 millones de vehículos, que tiene ingresos anuales por $ millones (US-USA) Cuenta con empleados ¿Podria funcionar sin tener registros o información que les indique cómo marcha la empresa y cómo controlarla?

Cuenta con empleados. ¿Podria funcionar sin tener registros o información que les indique cómo marcha la empresa y cómo controlarla")

6

Contabilidad Tanto los egipcios como la Toyota Motor Corporation, PYMES, su negocio, necesitaron y necesitan la herramienta llamada “contabilidad” Con el fin de conocer los costos, sus ingresos, las necesidades de recursos, lograr controlar las actividades y tomar decisiones acertadas con base a esta información.

7

Contabilidad ¿Que es la Contabilidad?

La contabilidad se define como un sistema de información encargado de registrar operaciones o transacciones económicas, ya sea de una empresa, negocio o persona en particular, y procesar esta información, convirtiéndola en informes financieros, entre los que se destacan los estados financieros.

8

Contabilidad La contabilidad es un medio de información igual que un periódico como La Nación de Costa Rica o el New York Times Ambos son sistemas de información, brindan datos, noticias, eventos; por medio de ellos, el lector puede enterarse, informarse, de determinados hechos o situaciones, como noticias, deportes, cine. De igual manera, la contabilidad es un sistema información, con la salvedad lo que ofrece son datos económicos, financieros, de la empresa.

9

Contabilidad Para que nos puede servir la Contabilidad

Mostrar la situación económica de la empresa Objetivos de la contabilidad Permitir el control de las operaciones de la empresa Tomar decisiones Muestra= Podemos conocer saber Controla= Evalua Decisiones= Tomamos acciones

10

EL CICLO CONTABLE Esta información contable, los estados financieros son analizados por los usuarios. Gerentes, propietarios, socios. Bancos Se da una transacción económica, un hecho económico (un cheque, una factura, un recibo, deposito, planilla otros) El contador, la ordena, clasifica y la registra, mediante los asientos contables y utilizando las cuentas de contabilidad Toda esta información economica, de asientos contables se resume y se emiten los Estados Financieros de la empresa.

El contador, la ordena, clasifica y la registra, mediante los asientos contables y utilizando las cuentas de contabilidad. Toda esta información economica, de asientos contables se resume y se emiten los Estados Financieros de la empresa.")

11

EL PRODUCTO FINAL DE LA CONTABILIDAD

SE DIGITAN DATOS FACTURAS CHEQUES PLANILLAS DEPOSITOS EL PRODUCTO FINAL DE LA CONTABILIDAD ES LOS ESTADOS FINANCIEROS

12

Contabilidad EL REGISTRO CONTABLE UTILIZA 5 PILARES

COMO 5 GRANDES FAMILIAS O ELEMENTOS DE CUENTAS Activos Pasivos Capital o Patrimonio neto Ingresos Gastos

13

Contabilidad Activos:

Son los bienes o recursos con los que cuenta o le pertenecen a la empresa. Estos activos le servirán para generar beneficios económicos tanto en el presente como en el futuro. De cierta manera estos recursos se tienen en forma permanente, pueden, ser vendidos, cambiados, desechados o donados.

14

Contabilidad Ejemplos de Activos de una empresa o persona

El equipo, la maquinaria. Vehículos. Edificio, terrenos. Efectivo, inversiones en títulos valores. Las cuentas a cobrar. Inventario de mercadería o productos

15

Contabilidad La pregunta es: ¿Cuales activos tienes?

¿Cuánto valen estos activos?

16

Contabilidad Pasivos:

Son las deudas o obligaciones del negocio a otras personas o instituciones, es un compromiso o una responsabilidad de actuar de una determinada manera, es decir de cancelar en algún momento esa obligación.

17

Contabilidad Capital o Patrimonio:

Es el verdadero valor neto con el que cuenta una empresa o una persona Es la diferencia resultante de la resta de los activos menos los pasivos.

18

Contabilidad Capital:

Es lo que realmente tiene una persona o empresa y que le pertenece en forma libre, sin ningún tipo de deuda o obligación.

19

Contabilidad Capital:

Ejemplo: Si una persona o empresa tiene un activo, como un Vehículo con un valor de ¢ (Dos millones de colones) y tiene un pasivo sobre el vehículo, digamos que aún le adeuda al Banco la suma de ¢ , el capital real de la empresa o persona seria de ,00: = Activo Pasivo = Capital

y tiene un pasivo sobre el vehículo, digamos que aún le adeuda al Banco la suma de ¢ , el capital real de la empresa o persona seria de ,00: = Activo - Pasivo = Capital.")

20

Contabilidad La suma de ¢ es el verdadero capital o valor neto (resultante) de la empresa. Es decir, si se decide el vender el vehículo en dos millones, se pagaría la deuda de millón quinientos mil y quedaría para la empresa o persona, medio millón de colones que seria su verdadero capital o propiedad La formula es: Capital = Activos – Pasivos Activos= Capital + Pasivos

de la empresa. Es decir, si se decide el vender el vehículo en dos millones, se pagaría la deuda de millón quinientos mil y quedaría para la empresa o persona, medio millón de colones que seria su verdadero capital o propiedad. La formula es: Capital = Activos – Pasivos. Activos= Capital + Pasivos.")

21

Ejemplo de una empresa ACTIVOS EFECTIVO 10.000.000.00 CUENTAS A COBRAR

VEHICULO INVENTARIO MERCADERIA TOTAL ACTIVOS PASIVOS CUENTAS A PAGAR PROVEEDORES INTERESES POR PAGAR HIPOTECAS POR PAGAR TOTAL PASIVO CAPITAL O PATRIMONIO

22

Ingresos Contabilidad

Son los recursos o pagos, que recibe la empresa producto de la actividad a la que se dedica, para lo cual fue creada Ejemplos de ingresos : Las ventas en caso de traspasar mercaderías, productos, equipos. Los ingresos por servicios en casos de ofrecer labores de reparación, limpieza.

23

Ingresos Contabilidad

Los ingresos por consultorías, en casos de brindar servicios de profesionales. Los ingresos por comisiones o intereses, en casos de brindar servicios financieros.

24

NO TODO LO QUE ENTRA A LA EMPRESA ES UN INGRESO

Los beneficios obtenidos producto de la actividad a la que se dedica empresa Los Ingresos SON NO TODO LO QUE ENTRA A LA EMPRESA ES UN INGRESO

25

Contabilidad Gastos Los gastos comprenden todas aquellas salidas, erogaciones, consumo que efectúa el negocio para lograr obtener sus ingresos. Si tengo un autobús, genera el ingreso del pasaje, los gastos es lo necesario para trabajar, combustible, reparaciones, salarios, impuestos, alimentación, viáticos.

26

Contabilidad Ejemplo de Gastos:

Gastos en recursos humanos: Salarios, cargas sociales, seguros, honorarios, consultorías, capacitaciones. Gastos de Mantenimiento: Compra de materiales, repuestos, mano de obra o servicios necesarios en la reparación de la maquinaria, el vehículo, mobiliario, de las instalaciones. Gastos en servicios: Como electricidad, teléfono, agua, publicidad, Internet Otros gastos: como los alquileres, combustibles, papelería, viáticos, donaciones, impuestos, otros.

27

Contabilidad ¿Que hace un contador? Las cuentas contables

Todo negocio realiza diariamente un conjunto de operaciones o de transacciones de tipo económico o mercantil (vende, compra, gasta, solicita préstamos, invierte) La labor del contador es hacer registros o los llamados asientos de diario o contables por cada transacción que efectué el negocio utilizando para ellos las cuentas contables.

La labor del contador es hacer registros o los llamados asientos de diario o contables por cada transacción que efectué el negocio utilizando para ellos las cuentas contables.")

28

Contabilidad Cuentas Contables

Cada familia activos, pasivos, capital, ingresos, gastos, tienen sus propios hijos, que son las cuentas contables: Un árbol es la familia de activos y tiene sus ramas que le pertenecen que serian las cuentas como terrenos, efectivo, vehículos, equipo, cuentas a cobrar.

29

Contabilidad El Registro de la Doble Partida

El contador utiliza las cuentas contables cada vez que sucede alguna transacción económica del negocio, hace registros o asientos contables. Para los asientos se utiliza el concepto o la técnica de la doble partida o como ustedes tal vez han escuchado el término por partida doble.

30

¿Que es este concepto de partida doble?

Contabilidad ¿Que es este concepto de partida doble? Con el fin de explicar esta técnica de la doble partida podríamos describir que toda acción tiene un origen y un efecto y al menos toda transacción económica o mercantil ocasionará dos efectos ♦ Ejemplo: Cuando usted compra un vehículo sucede dos acciones, ahora tiene un vehículo pero ya no tiene el mismo dinero disponible. Cuando usted compra a crédito mercadería, ahora tiene mercadería pero a la vez tiene una deuda, una cuenta a pagar.

31

Contabilidad Cuando usted vende a crédito, realizó o aumenta sus ventas pero también obtuvo un activo llamado cuenta a cobrar al cliente. Cuando paga el combustible, produjo un gasto y a la vez disminuye su efectivo. Cuando vende al contado, incrementa su efectivo y aumenta sus ventas.

32

Contabilidad Toda transacción contable que se da en la empresa o negocio, se registrará bajo la forma de la doble partida, es decir al menos utilizara dos cuentas contables, que se verán afectadas. Para hacer asientos o registros utilizando la doble partida, la contabilidad utiliza o crea dos columnas de registro llamadas el debe y el haber: DEBE HABER

33

Contabilidad ☼ Importante: ☼

Cada familia o elemento (activos, pasivos, capital, ingresos, gastos), deberá usar las columnas del debe y el haber de manera diferente, En algunos casos aumentaran en la columna del debe, en otros disminuirá, o aumentara en la columna del haber y disminuirá en la columna del debe.

, deberá usar las columnas del debe y el haber de manera diferente, En algunos casos aumentaran en la columna del debe, en otros disminuirá, o aumentara en la columna del haber y disminuirá en la columna del debe.")

34

CONTABILIDAD

35

Contabilidad Asientos de Diario o Contables

Los asientos de diario son lo registros que realiza el contador por cada transacción económica o mercantil que se produzca en la compañía o negocio. Por cada cheque, pago, factura, deposito, planilla, el contador debe hacer los asientos de diario o de registro.

36

CONTABILIDAD-EJEMPLOS

37

CONTABILIDAD-EJEMPLOS

38

Contabilidad Como lo ejemplos anteriores, el contador en cada negocio realiza una seria de asientos por cada transacción o operación económica luego hace resúmenes y prepara su resultado final que es los estados financieros: Hace asientos, luego hace resúmenes, saldos de cuentas Los Estados Financieros Los principales: Balance de Comprobación Estado de Resultados Balance de Situación o General Elabora y emite

39

Contabilidad ¿Por que son importantes los Estados Financieros?

Sin los Estados Financieros seria como tener los ojos vendados, no podríamos conocer la información real, o tendríamos que utilizar otras fuentes de información no tan veraces como comentarios, observaciones y hasta chismes.

40

Contabilidad Veamos dos de los principales Estados Financieros:

El Estado de Resultados (Perdidas y ganancias): Muestra como su nombre lo indica los resultados de la empresa en un periodo de tiempo Nos dice si se gano o se perdió. Solamente se incluyen las cuentas de ingresos y gastos.

: Muestra como su nombre lo indica los resultados de la empresa en un periodo de tiempo. Nos dice si se gano o se perdió. Solamente se incluyen las cuentas de ingresos y gastos.")

41

Contabilidad Balance de situación o General

Muestra como su nombre lo indica la situación de la empresa. Los activos que tiene, también sus pasivos y el capital de la empresa. Solo incluye estas cuentas, nos indica de los bienes o activos que tenemos cuanto le corresponden a nuestros deudores (pasivos) y cuanto es nuestro (capital)

y cuanto es nuestro (capital)")

42

CONTABILIDAD Para emitir estos dos estados financieros, el de resultados y de situación. El contador emite en primera instancia el Balance de Comprobación y de ahí logra emitir estos dos estados financieros. Este Balance Comprobación es un listado de todas la cuentas contables con sus saldos y en cada columna correspondiente. (Debe-Haber)

")

43

Balance de Comprobación

Taller la Meta SA Balance de Comprobación Al 30 de setiembre 2008 DEBE HABER Efectivo Cuentas a cobrar Inversiones en Títulos Vehículos Terrenos Cuentas a Pagar Prestamos a Pagar Hipotecas a Pagar Capital Social Ingresos por Servicios Gastos en Papelería Gastos en Salarios Gastos en Alquileres Gastos en Electricidad Gastos en Telecomunicaciones Gastos en Suministros de Limpieza Sumas Iguales

44

Contabilidad Con estos datos del Balance de comprobación, elaboremos el Estado de Resultados. Recuerde que este Estado nos dice cuanto dinero se ganó o se perdió en el negocio. Por ellos solo se incluyen las cuentas contables y sus montos de ingresos y gastos

45

Del 1 octubre 2007 Al 30 de setiembre 2008

Taller la Meta SA Estado de Resultados Del 1 octubre 2007 Al 30 de setiembre 2008 Ingresos Ingresos por servicios Total Ingresos Gastos: Gastos en Papelería Gastos en Salarios Gastos en Alquileres Gastos en Electricidad Gastos en Telecomunicaciones Gastos en Suministros de Limpieza Total Gastos Utilidad Neta

46

CONTABILIDAD ESTADO DE RESULTADOS

Nota: Sobre esta utilidad de ¢ , se pagara el impuesto renta, que es un impuesto sobre las ganancias. Nótese que solo incluye las cuentas de ingresos y gastos. De ahí que nos indica como nos va en el negocio o actividad en que estamos. No incluye las cuentas de activos, ni pasivos y capital

47

Activos = Pasivos más Capital

CONTABILIDAD Balance de Situación o General Elaboremos este Estado Financiero se dice que es como la cedula del negocio, nos indica sus datos, como está la empresa financieramente. Su forma de hacerlo es siguiendo la ecuación contable: Activos = Pasivos más Capital

48

Taller la Meta SA Balance de Situación Al 30 de setiembre 2008 Activos Efectivo Cuentas a cobrar Inversiones en Títulos Vehículos Terrenos Total Activos Pasivos mas Capital Pasivos Cuentas a Pagar Prestamos a Pagar Hipotecas a Pagar Total pasivos Capital o Patrimonio: Capital Social Utilidad del Periodo Total Capital Total pasivo mas capital

49

Contabilidad Activos = Pasivos + Capital

¢ = ¢ ¢ ……………………………….. Capital o Patrimonio = Activos Pasivos ¢ = ¢ ¢ Si tuviéramos que cerrar el negocio vendemos los activos por pagamos las deudas por y nos llevamos nuestro capital libre de Que el capital inicial mas la utilidad que nos ganamos según el Estado de Resultados

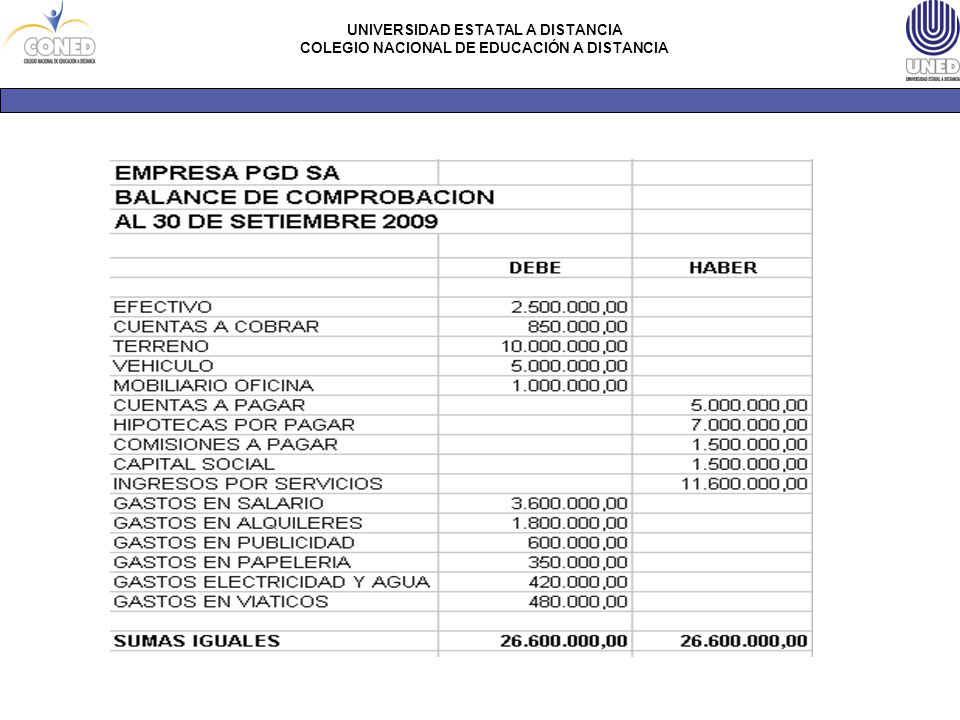

50

CONTABILIDAD Practica: Con los siguientes datos de la Empresa PGD SA al 30 de setiembre del 2009, elabore: -El Estados de Resultados -El Balance Situación o General

Presentaciones similares