Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CPC. Mónica Sánchez Villamares

CONTABILIDAD PARA LA MYPE EXPOSITOR: CPC. Mónica Sánchez Villamares

2

¿LOS SERVICIOS DE ASESORIA CONTABLE ES UN GASTO O INVERSION?

3

Lejos está el tiempo en que el departamento de Contabilidad era conceptualizado como un “gasto”, pues su capacidad para generar valor para la empresa era mínima. Por el contrario, actualmente la contabilidad ha pasado a ser una herramienta imprescindible para la gestión gerencial, es decir, una “inversión”.

4

LOS SERVICIOS DE CONTABILIDAD DEBEN CUMPLIR CON 3 PROPOSITOS FUNDAMENTALES

5

1) Informes que permitan la planificación y control de los costos de operación. 2) Informes sobre la rentabilidad de los productos, clientes, marcas, canales de distribución y demás. 3) Informes para la toma de decisiones estratégicas. .

6

PARA QUE SIRVE LA CONTABILIDAD?

7

www.villamares.com.pe Para obtener información vital de mi empresa.

Para mejorar su manejo financiero , lo que determina , si es o no rentable el negocio, Y nos da información para tomar decisiones correctas. Esta información tiene que ser veraz, confiable y oportuna

8

QUE ES LA CONTABILIDAD?

9

La contabilidad es una disciplina del conocimiento humano que permite preparar información de carácter general sobre la EMPRESA.

10

QUE SON LOS PRINCIPIOS DE CONTABILIDAD

11

Son un conjunto de reglas generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente

12

PRINCIPIOS DE CONTABILIDAD BASICOS

13

DEVENGADO www.villamares.com.pe

Enunciado textual, según el PCGR: Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son los que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo. Comentario: En la aplicación del principio de "devengado" se registran los ingresos o gastos en el periodo contable al que se refiere, a pesar de que el documento sustentatorio tuviera fecha del siguiente ejercicio o que el desembolso pueda ser hecho todo o en parte en el ejercicio siguiente. Este principio elimina la posibilidad de aplicar el criterio de la "percibido" para la atribución de resultados. Este último método se halla al margen de los PCGA.

14

EMPRESA EN MARCHA www.villamares.com.pe

Enunciado textual, según el PCGR: Salvo indicación expresa en contrario, se entiende que los estados financieros pertenecen a una "empresa en marcha", considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección. Comentario: El PCGA "empresa en marcha", también conocido como " Continuidad de la empresa" se basa en la presunción de que la empresa continuará sus operaciones por un tiempo indefinido y no será liquidado en un futuro previsible, salvo que existan situaciones como: significativas y continuas pérdidas, insolvencia, etc

15

MONEDA COMUN DENOMINADOR

Enunciado textual, según PCGR: Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión, que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda y valorizar los elementos patrimoniales aplicando un precio a cada unidad. Comentario: La elaboración de estados financieros basados en la premisa de que la moneda es una unidad. Todos los países, unos más que otros, son víctimas de la inflación, por lo cual en el transcurso del tiempo se "mezclan" monedas de diferente poder adquisitivo

16

PARTIDA DOBLE www.villamares.com.pe

Enunciado textual, según el PCGR: Los hechos económicos y jurídicos de la empresa se expresan en forma cabal aplicando sistemas contables que registran los dos aspectos de cada acontecimiento, cambios en el activo y en el pasivo (participaciones) que dan lugar a la ecuación contable. Comentario: El principio de la partida Doble o dualidad es la base del método contable, se le define como: "A toda partida registrada en el Debe le corresponde otra partida registrada en el Haber" o "No hay deudor sin acreedor, ni acreedor sin deudor".

que dan lugar a la ecuación contable. Comentario: El principio de la partida Doble o dualidad es la base del método contable, se le define como: A toda partida registrada en el Debe le corresponde otra partida registrada en el Haber o No hay deudor sin acreedor, ni acreedor sin deudor .")

17

REGISTRO DE LA INFORMACIÓN

CAUSA EFECTO LA PARTIDA DOBLE Tiene dos conceptos que por si solas no tienen ningún significado: el debe y el haber. Estos conceptos adquieren significado cuando en ellas se registran las cuentas que permiten clasificar y resumir las transacciones u operaciones.

18

REGISTRO DE LA INFORMACIÓN

Cuenta T DEBE HABER El DEBE o cargo se coloca a la izquierda El HABER se coloca a la derecha. Para realizar los asientos contables se combinan las convenciones debe y haber con las cuentas contables Las cuales pueden ser de las siguientes clases: de activo, de pasivo de patrimonio, de ingreso, de costo y de gasto.

19

MODELOS DE ASIENTOS CONTABLES

------x x Merca , IGV , x Proved , Por la compra x x , x , Por ingreso almacen x Se devuelve el 50% por falla de fabricacion 42.1x , x , Por el registro de la Nota de credito del proveedor x x , x , Por la salida de almacen x la devolucion x

20

ESTADOS FINANCIEROS BASICOS

21

ESTADOS FINANCIEROS www.villamares.com.pe

De acuerdo con la NIC 1, un conjunto de estados financieros comprende: Un Balance General Un Estado de Ganancias y Pérdidas Un Estado de Cambios en el Patrimonio Neto Un Estado de Flujos de Efectivo El enunciado de las políticas contables, y las correspondientes notas explicativas

22

CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Los estados financieros de uso general deben tener cuatro características cualitativas: Comprensibilidad.- La información suministrada en los estados financieros debe ser comprensible para el usuario Relevancia.- La información posee la cualidad de relevancia cuando es capaz de ejercer influencia sobre las decisiones económicas de los usuarios Confiabilidad.- Deben estar libre de errores . Comparabilidad.- Deben poder compararse los estados financieros de una empresa a lo largo del tiempo

23

BALANCE GENERAL

24

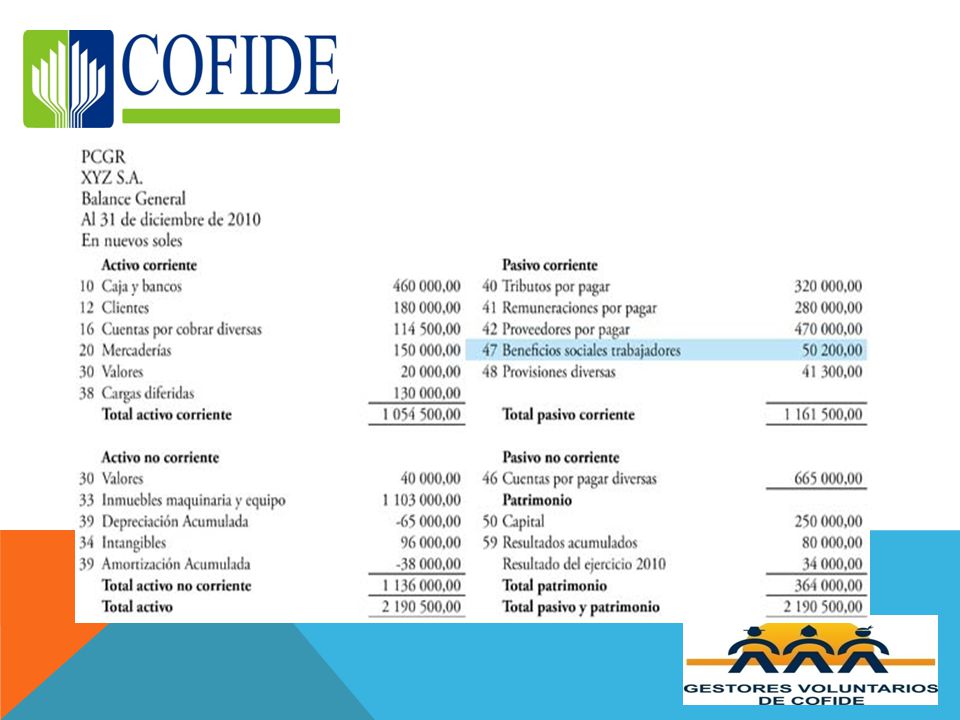

BALANCE GENERAL www.villamares.com.pe

El propósito del Balance General es mostrar la posición financiera de una empresa o negocio a una fecha determinada. El balance general comprende una relación de los activos, los pasivos y el patrimonio de un negocio. La fecha del balance general es muy importante ya que la posición financiera de un negocio puede cambiar rápidamente PASIVO + PATRIMONIO ACTIVO

25

COMPONENTES DEL BALANCE GENERAL

ACTIVOS.-está compuesto por el conjunto de bienes y derechos de los que es titular la empresa, así como otras partidas con la característica común de que se utilizan en la generación de ingresos. PASIVOS.-está formado por el conjunto de recursos financieros obtenidos por la empresa para el desarrollo de sus funciones y por las estimaciones de gastos futuros. PATRIMONIO o CAPITAL.- es la diferencia entre el Activo y el Pasivo de la empresa. Está formado por los Fondos Propios ACTIVO = PASIVO + PATRIMONIO

27

ESTADO DE GANACIAS Y PERDIDAS

28

ESTADO DE GANANCIAS Y PERDIDAS

El Estado de Ganancias y Pérdidas conocido también como Estado de Resultados, Estado de Ingresos y Gastos, o Estado de Rendimiento; es un informe financiero que da muestra la rentabilidad de la empresa durante un período determinado, es decir, las ganancias y/o pérdidas que la empresa obtuvo o espera tener. Este estado financiero permite que el empresario, luego de un periodo de funcionamiento de su empresa, pueda determinar si obtuvo utilidad o pérdida.

29

Empresa NESTLE Estado de Ganancias y Perdidas al 30. 06

Empresa NESTLE Estado de Ganancias y Perdidas al En Nuevos Soles

30

REGIMENES TRIBUTARIOS

31

CATEGORIAS DEL IMPUESTO A LA RENTA

32

REGIMENES TRIBUTARIOS

IMPUESTO A LA RENTA Categorías Tercera Categoría REGIMENES TRIBUTARIOS Nuevo RUS RER Régimen General Primera Categoría Segunda Categoría Cuarta Categoría Quinta Categoría

33

REGIMEN TRIBUTARIO DEFINE LAS

OBLIGACIONES TRIBUTARIAS Debe saber que según el tipo de régimen tributario al que te acojas, tus obligaciones tributarias pueden ser distintas a las de otra empresa, en cuatro temas: En el tipo de comprobante de pago que deberás emitir. En los libros contables que deberás utilizar. En los tributos a los que te verás afecto. Y en los medios para la declaración y pago

34

RÉGIMEN ÚNICO SIMPLIFICADO (RUS)

DIAGNOSTICO DEL RUS RÉGIMEN ÚNICO SIMPLIFICADO (RUS) RÉGIMEN ESPECIAL (RER) RÉGIMEN GENERAL

RÉGIMEN ESPECIAL (RER) RÉGIMEN GENERAL.")

35

DIAGNOSTICO DEL RER Esta afectos al pago del 1.5% mensual del Impuesto a la renta, del 18% de IGV, -No se realiza Declaracion Anual.

36

DIAGNOSTICO DEL REGIMEN GENERAL

Esta afectos al pago del 1.5% mensual del Impuesto a la renta, del 18% de IGV, Declaración Anual y pago del 30% de la Renta Neta Imponible, Pago del ITAN

37

CONTABILIDAD COMPLETA EN EL REGIMEN GENERAL

Los Libros y Registros que la integran son los siguientes: Libro Mayor. Registro de Compras. Libro Diario. Libro de Inventarios y Balances. Libro Caja y Bancos. Registro de Ventas e Ingresos. Además, de acuerdo con las obligaciones de la LIR: Libro de Retenciones incisos e) y f) del Artículo 34° de la LIR. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente Valorizado. Registro de Inventario Permanente en Unidades Físicas (N/A de llevar el valorizado).

y f) del Artículo 34° de la LIR. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente Valorizado. Registro de Inventario Permanente en Unidades Físicas (N/A de llevar el valorizado).")

38

LIBROS CONTABLES

39

COMUNICACIÓN A LA SUNAT DE LA PÉRDIDA O

DESTRUCCIÓN DE LIBROS La empresa deberá realizar la denuncia correspondiente ante la comisaría del lugar donde hubiera ocurrido el robo y comunicarlo a la SUNAT dentro de los 15 días hábiles siguientes a éste, mediante una carta en la que se debe indicar los libros y registros robados, el período al que corresponden, el nombre del Notario y fecha en que fueron legalizados y número de legalización. Junto con la carta debe entregar una copia certificada de la denuncia policial. La empresa tendrá 60 días calendarios a partir del día siguiente de ocurrido el hecho, para rehacer sus libros y registros contables.

40

FORMALIDADES DE LOS LIBROS Y REGISTROS CONTABLES

Procedimiento de autorización Legalizado por un Notario o Juez de Paz Empastado dentro de los 4 meses Forma de ser llevados En castellano En moneda nacional Firmado por un CPC Utilizar un PCG: General o Empresarial Plazos máximos de atraso Mensual: 10 días hábiles Anual: 3 meses Pérdida o destrucción Plazo para comunicar: 15 días Plazo para rehacer: 60 días Contabilidad Completa En general: 6 libros De acuerdo con la LIR: 5 libros más

41

COMO ADMINISTRO MI CONTABILIDAD PARA EVITARME CONTINGENCIAS CON

¡¡¡¡¡¡¡ IMPORTANTE !!!!!!! COMO ADMINISTRO MI CONTABILIDAD PARA EVITARME CONTINGENCIAS CON

45

EL MENSAJE DEL DIA RECOMENZAR No importa en qué momento de la vida te cansaste, lo que importa es que siempre es posible y necesario recomenzar. Recomenzar es darse una nueva oportunidad, es renovar las esperanzas en la vida y lo más importante, creer en ti mismo. ¿Sufriste mucho en este período? Fue aprendizaje. ¿Lloraste mucho? Fue limpieza en el alma. ¿Sentiste rencor? Fue para poder perdonar. ¿Estuviste solitario(a) en algunos momentos? Es porque cerraste la puerta ¿Creíste que todo se había perdido? Era simplemente el inicio de tu mejora. AHORA es el momento de reiniciar, de pensar en la luz, de encontrar alegría en lo más sencillo. ¿Te sientes solo(a)? Mira alrededor y encontrarás a mucha gente esperando tu sonrisa para acercarse más a ti. Recomenzar, hoy es un excelente día para comenzar con un nuevo proyecto de vida. ¿Dónde quieres llegar? Mira alto, sueña alto, anhela lo mejor de lo mejor, anhela todo lo bueno pues la vida nos trae lo que anhelamos si pensamos pequeño, lo pequeño nos vendrá si pensamos firmemente en lo mejor, en lo positivo y luchamos por alcanzarlo, lo mejor va a venir a nuestra vida. Es HOY el día de la gran limpieza mental, tira todo lo que te prende al pasado… Tira todo a la basura, principalmente, vacía tu corazón, haz que esté listo para un nuevo año, para una nueva vida, para un nuevo amor pues somos apasionados, somos capaces de amar muchas y muchas veces, porque somos la propia manifestación del amor. La vida te llama, te invita a una nueva aventura, a un nuevo viaje, a un nuevo desafío. Proponte en este día a ti mismo(a) que harás todo lo posible para alcanzar tus objetivos. Confía en la vida, confía en ti. Que tengas un BUEN día ¡¡¡

en algunos momentos Es porque cerraste la puerta ¿Creíste que todo se había perdido Era simplemente el inicio de tu mejora. AHORA es el momento de reiniciar, de pensar en la luz, de encontrar alegría en lo más sencillo. ¿Te sientes solo(a) Mira alrededor y encontrarás a mucha gente esperando tu sonrisa para acercarse más a ti. Recomenzar, hoy es un excelente día para comenzar con un nuevo proyecto de vida. ¿Dónde quieres llegar Mira alto, sueña alto, anhela lo mejor de lo mejor, anhela todo lo bueno pues la vida nos trae lo que anhelamos si pensamos pequeño, lo pequeño nos vendrá si pensamos firmemente en lo mejor, en lo positivo y luchamos por alcanzarlo, lo mejor va a venir a nuestra vida. Es HOY el día de la gran limpieza mental, tira todo lo que te prende al pasado… Tira todo a la basura, principalmente, vacía tu corazón, haz que esté listo para un nuevo año, para una nueva vida, para un nuevo amor pues somos apasionados, somos capaces de amar muchas y muchas veces, porque somos la propia manifestación del amor. La vida te llama, te invita a una nueva aventura, a un nuevo viaje, a un nuevo desafío. Proponte en este día a ti mismo(a) que harás todo lo posible para alcanzar tus objetivos. Confía en la vida, confía en ti. Que tengas un BUEN día ¡¡¡")

46

VisItanos en el facebook villamares asociados-estudio contable tributario

48

INFORMES: 402-2828 SEDE MIRAFLORES: SEDE SJL ALCANFORES 267 INT 101

PARALELA A 2 CUADRAS DE LA CDRA 3 DE LA AV. LARCO SEDE SJL PIEDRA DEL SOL RA ETAPA INCA MANCO CAPAC A 7 CUADRAS 1ER METRO PARADERO LA HACIENDA INFORMES:

Presentaciones similares