Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Opciones Reales y Valoración de Proyectos de Inversión

A. León (U. Alicante)

")

2

Introducción El método de Opciones Reales (OR) es una extensión de la teoría de opciones financieras a opciones sobre activos reales (activos no financieros) OR frente al Valor Actual Neto (VAN) trata de valorar la flexibilidad (Opción de Expansión del negocio, Contracción, Parada, Abandono, etc.) que está presente en muchos proyectos de inversión y que el VAN no tiene presente.

es una extensión de la teoría de opciones financieras a opciones sobre activos reales (activos no financieros) OR frente al Valor Actual Neto (VAN) trata de valorar la flexibilidad (Opción de Expansión del negocio, Contracción, Parada, Abandono, etc.) que está presente en muchos proyectos de inversión y que el VAN no tiene presente.")

3

Valor Actual Neto (VAN)

El VAN de un proyecto se estima mediante predicciones de los flujos de caja futuros durante la vida del proyecto, descontando estos flujos mediante una tasa de descuento ajustada al riesgo (CAPM), no habiendo nada en el cálculo que valore la flexibilidad. Un caso particular del descuento de flujos o Valor Actual es su aplicación a la valoración de empresas (descontar el Free Cash Flow Firm).

, no habiendo nada en el cálculo que valore la flexibilidad. Un caso particular del descuento de flujos o Valor Actual es su aplicación a la valoración de empresas (descontar el Free Cash Flow Firm).")

4

Valor Actual Neto (VAN)

El VAN al considerar los flujos de caja esperados es equivalente, por ejemplo, a cruzar un país en coche dado un ruta fija (ruta esperada) sin considerar distintas rutas (no flexibilidad) debido a la posibilidad de mal tiempo, congestión de tráfico, etc.

sin considerar distintas rutas (no flexibilidad) debido a la posibilidad de mal tiempo, congestión de tráfico, etc.")

5

Valor Actual Neto (VAN)

En definitiva, puede ocurrir que no resulte óptimo realizar el viaje en coche pues en términos esperados la probabilidad de mal tiempo es alta en la ruta elegida (VAN<0) pudiendo ser adecuado si se tomaran otras rutas (opciones). Es decir, realizar el viaje puede ser adecuado si ante la incertidumbre en el viaje (mal tiempo, etc.), se valoran las opciones existentes (rutas alternativas).

pudiendo ser adecuado si se tomaran otras rutas (opciones). Es decir, realizar el viaje puede ser adecuado si ante la incertidumbre en el viaje (mal tiempo, etc.), se valoran las opciones existentes (rutas alternativas).")

6

Alternativas al VAN Debido a la necesidad de incorporar la flexibilidad en el VAN, surge la metodología de los árboles de decisión. El problema de los árboles de decisión está en el cálculo de la tasa de descuento ajustada al riesgo pues ahora la función de pagos es asimétrica.

7

Alternativas al VAN La metodología OR frente a los árboles de decisión resuelve el problema mediante el uso de la técnica de la cartera réplica (Probabilidades neutrales al riesgo).

.")

8

Problemas con las Herramientas Tradicionales

Requieren Proyecciones Normalmente se utiliza un solo valor esperado de los flujos de caja futuros. La dificultad de encontrar una tasa de descuento adecuada cuando existen opciones de por medio (por ejemplo, opción de salida). Las decisiones futuras están fijas desde el inicio No existe flexibilidad de tomar decisiones durante el curso del proyecto (Opciones Americanas)

. Las decisiones futuras están fijas desde el inicio. No existe flexibilidad de tomar decisiones durante el curso del proyecto (Opciones Americanas)")

9

Usando Opciones Reales

Para muchos proyectos, la flexibilidad puede ser una importante fuente de valor. Es importante la habilidad de la empresa en la captación de estas flexibilidades pues genera valor al accionista. La teoría de valorización de opciones nos entrega una herramienta poderosa para analizar estas flexibilidades

10

Usando Opciones Reales

Cuando no usar opciones: Cuando no hay opciones de por medio Cuando existe poca incertidumbre Cuando las consecuencias de la incertidumbre pueden ser ignoradas La mayoría de los proyectos son candidatos para ser valorados con teoría de opciones

11

¿Cómo y dónde se están utilizando Opciones Reales?

Como una manera de pensar: lenguaje que enmarca los problemas de decisión cualitativamente. Como una herramienta de análisis: valorar proyectos con características de opciones conocidas y bien definidas. Como una herramienta para identificar y aprovechar opciones estratégicas.

12

Ejemplos de Opciones Reales

Opciones de crecimiento: Opción de expandir un proyecto Inversión inicial conduce a oportunidades en el futuro de expansión sobre nuevos mercados, etc. Invertir en un proyecto con VAN negativo que entrega la opción de desarrollar un nuevo proyecto. Opciones de contracción

13

Ejemplos de Opciones Reales

Opciones de salida: Los proyectos son analizados tomando una duración fija, pero siempre se tiene la opción de abandonarlo si se está incurriendo en pérdidas. Opciones de espera: Por ejemplo, los terrenos pendientes de edificar (oficinas, viviendas, etc.). Quizás sea mejor esperar y por tanto construir en el futuro debido a la incertidumbre favorable (subida precios) sobre el precio de la vivienda en el futuro, ...

. Quizás sea mejor esperar y por tanto construir en el futuro debido a la incertidumbre favorable (subida precios) sobre el precio de la vivienda en el futuro, ...")

14

Ejemplos de Opciones Reales

Opciones de flexibilidad (switching): Opción de cambiar inputs (gas natural o petróleo) en una central de energía. Cerrar una fábrica (o mina) cuando los precios unitarios del producto caen y abrir cuando los precios suben nuevamente, tomando en cuenta los costos de apertura y cierre.

: Opción de cambiar inputs (gas natural o petróleo) en una central de energía. Cerrar una fábrica (o mina) cuando los precios unitarios del producto caen y abrir cuando los precios suben nuevamente, tomando en cuenta los costos de apertura y cierre.")

15

Valoración Opciones Reales

Existen 3 aproximaciones para la valoración: Utilizar una tasa de descuento ajustada al riesgo (Modelo CAPM). Utilización del método del Equivalente Cierto. Utilización de las probabilidades neutrales al riesgo (cartera réplica).

. Utilización del método del Equivalente Cierto. Utilización de las probabilidades neutrales al riesgo (cartera réplica).")

16

Valoración Opciones Reales

¿Por qué no utilizar el método del CAPM que es el más familiar para todos los practitioners para la valoración de proyectos de inversión incluyendo ahora la flexibilidad? La razón está en que el concepto de probabilidad neutral es más sencillo de utilizar y requiere menos información que las otras dos metodologías. La beta de una opción cambia constantemente.

17

Valoración Opciones Reales

El concepto de probabilidad neutral al riesgo nos resulta muy fácil de entender si tenemos en cuenta que en el modelo binomial (mercado completo) las prob. neutrales al riesgo aparecen como consecuencia de la existencia de una cartera (activo subyacente y bono) que replica la estructura de pagos de una opción (ausencia de arbitraje).

las prob. neutrales al riesgo aparecen como consecuencia de la existencia de una cartera (activo subyacente y bono) que replica la estructura de pagos de una opción (ausencia de arbitraje).")

18

Valoración Opciones Reales

Se puede demostrar que la ausencia de oportunidades de arbitraje en la economía implican la existencia de una distribución de probabilidades de tal manera que los activos son valorados como el valor esperado, bajo esta distribución ajustada por riesgo o neutral al riesgo, de sus flujos de caja descontados a la tasa libre de riesgo.

19

Valoración Opciones Reales

La distribución neutral al riesgo es conocida Mundo de BS (mina de oro?) La distribución neutral al riesgo se puede obtener de los precios futuros u otros activos que se negocian Minas de cobre, pozos petroleros Se necesita un modelo de equilibrio (CAPM) para obtener una distribución neutral al riesgo. Empresas de Internet y Proyectos de I+D

La distribución neutral al riesgo se puede obtener de los precios futuros u otros activos que se negocian. Minas de cobre, pozos petroleros. Se necesita un modelo de equilibrio (CAPM) para obtener una distribución neutral al riesgo. Empresas de Internet y Proyectos de I+D.")

20

Aplicaciones de Opciones Reales (Excel : real.xls)

Opción de Abandono (Put Americana) Opción de Expansión (Call Amaricana) Opción de Contracción (Put Americana) Combinación de las anteriores

Opción de Expansión (Call Amaricana) Opción de Contracción (Put Americana) Combinación de las anteriores.")

21

Cartera Réplica Cartera réplica contiene:

Activo libre de riesgo Valor actual del proyecto de inversión sin flexibilidad (variable proxy del valor de mercado del proyecto). El activo que se replica con la cartera anterior es el valor actual del proyecto con flexibilidad : Opción Abandono Opción Expansión Etc.

. El activo que se replica con la cartera anterior es el valor actual del proyecto con flexibilidad : Opción Abandono. Opción Expansión. Etc.")

22

Cartera Réplica Igualando los pagos de la cartera réplica para los distintos escenarios o estados de la naturaleza con los pagos del valor actual del proyecto con flexibilidad, obtenemos al final las probabilidades neutrales al riesgo necesarias para la valoración en el modelo binomial.

23

Introducir Parámetros

1. Tipo int. anual libre-riesgo (%), r 5% 2. Valor actual hoy proyecto, Vo 1000 3. Vida proyecto en años, T 4 4. Volatilidad anual (%) 20% 5. Número períodos, N ( máx. N=10) 6. Abandono (precio ejercicio), X 950 7. Expansión: 7.1. Coste expansión 100 7.2. Tasa crecimiento (%) 10% 8. Contracción: 8.1. Venta equipo 300 8.2. Tasa de contracción (%) 50%

, r. 5% 2. Valor actual hoy proyecto, Vo Vida proyecto en años, T Volatilidad anual (%) 20% 5. Número períodos, N ( máx. N=10) 6. Abandono (precio ejercicio), X Expansión: 7.1. Coste expansión Tasa crecimiento (%) 10% 8. Contracción: 8.1. Venta equipo Tasa de contracción (%) 50%")

24

Cálculo de Parámetros longitud del intervalo (en años), h = 1

tipo interés por período, exp(r*h) = mov. subida, u = mov. bajada, d = prob. neutral subida, Pu = prob. neutral bajada, Pd =

= mov. subida, u = mov. bajada, d = prob. neutral subida, Pu = prob. neutral bajada, Pd =")

25

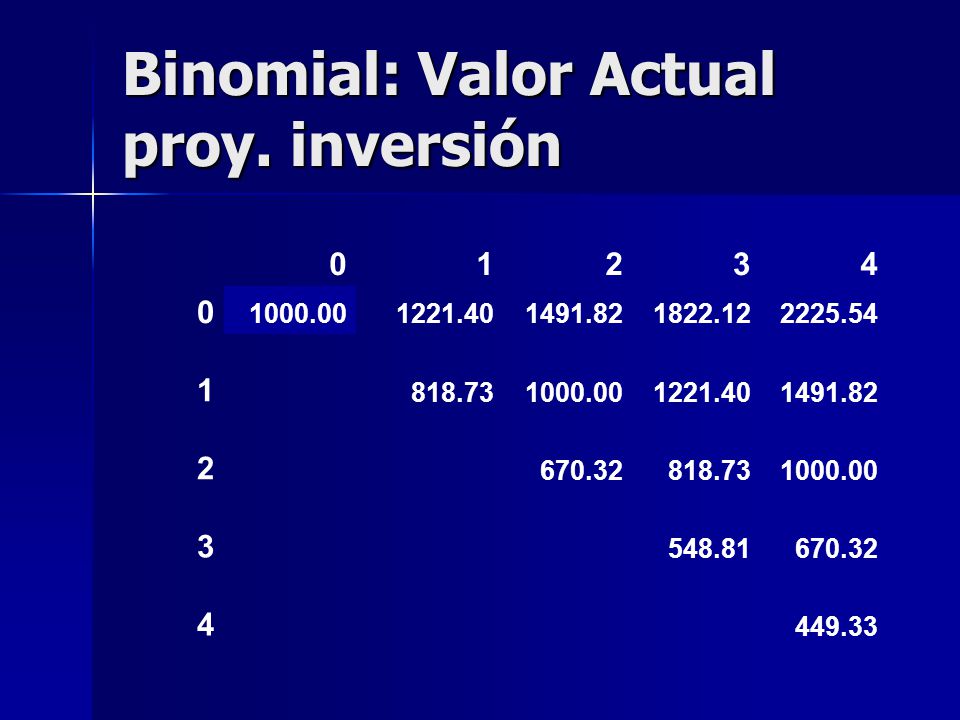

Binomial: Valor Actual proy. inversión

1 2 3 4 818.73 670.32 548.81 449.33

26

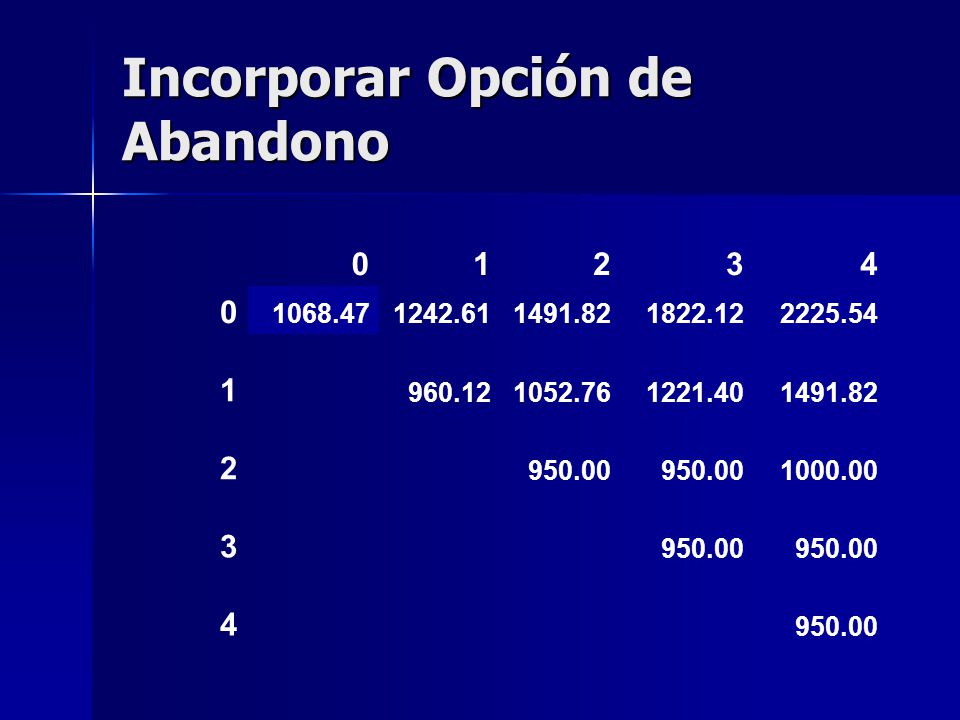

Incorporar Opción de Abandono

1 2 3 4 960.12 950.00

27

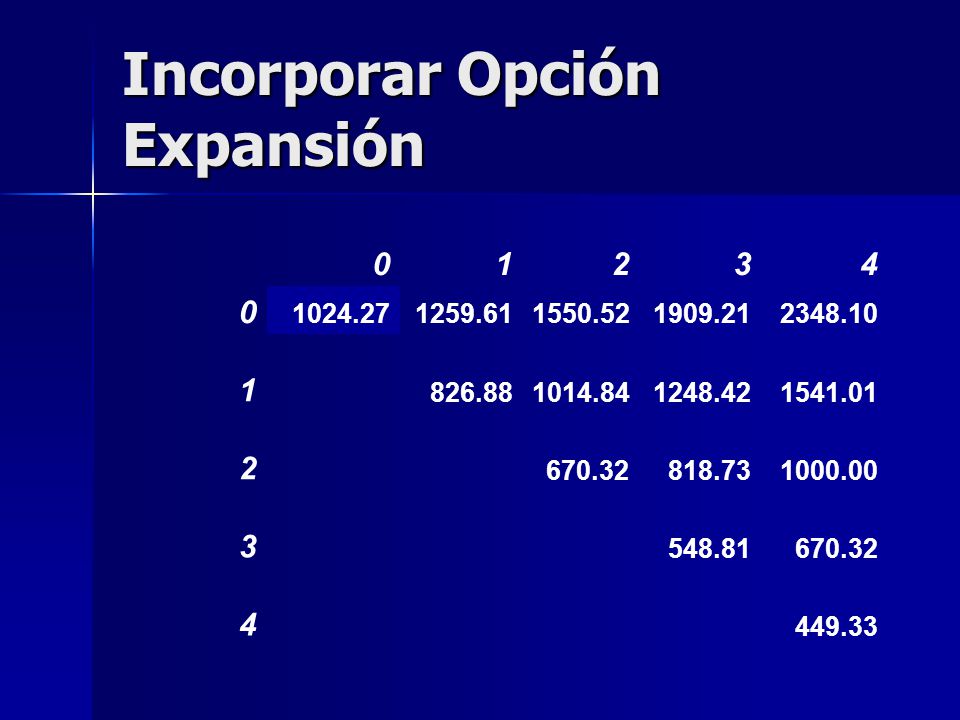

Incorporar Opción Expansión

1 2 3 4 826.88 670.32 818.73 548.81 449.33

28

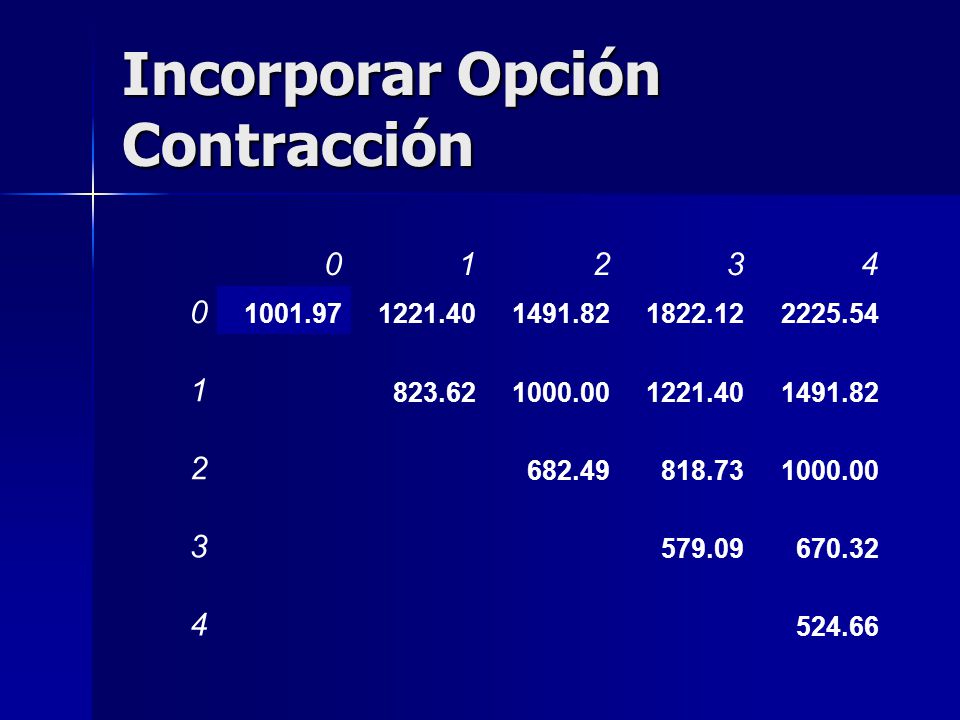

Incorporar Opción Contracción

1 2 3 4 823.62 682.49 818.73 579.09 670.32 524.66

29

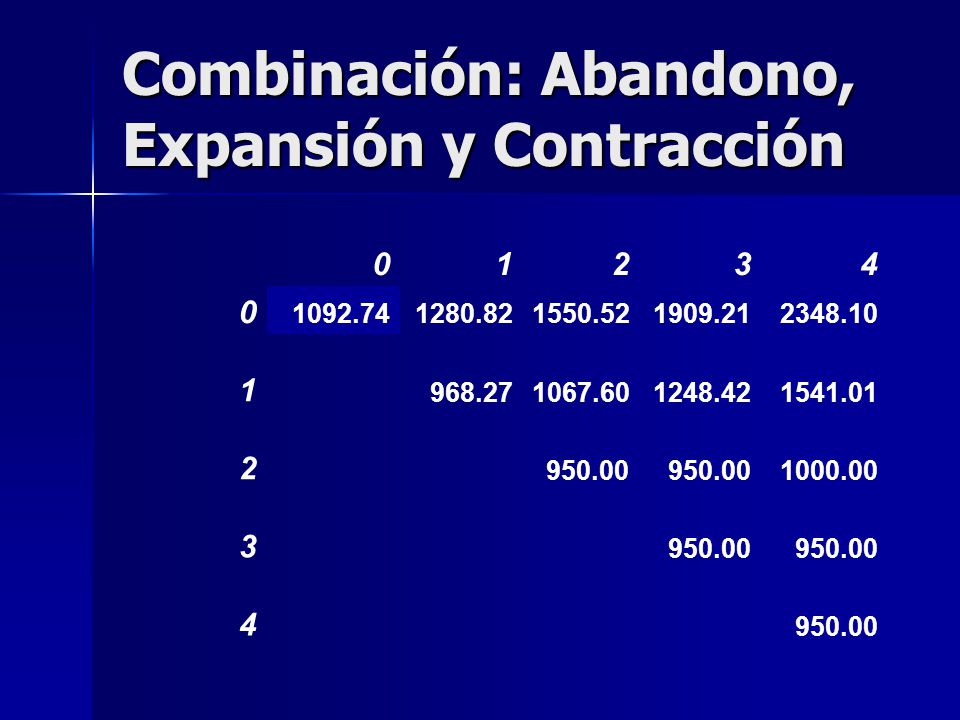

Combinación: Abandono, Expansión y Contracción

1 2 3 4 968.27 950.00

30

Cálculo Opciones implícitas

Valor Opción Abandono (A) : 68.47 Valor Opción Expansión (E) : 24.27 Valor Opción Contracción (C) : 1.97 Valor Opción Combinación : 92.74 No se garantiza la aditividad: SUMA (A+E+C) : 94.71

: Valor Opción Expansión (E) : Valor Opción Contracción (C) : Valor Opción Combinación : No se garantiza la aditividad: SUMA (A+E+C) :")

31

Referencias Antikarov & Copeland (2001): “Real Options”, Texere

Schwartz & Trigeorgis (2001):”Real Options and Investment under Uncertainty”, MIT Press Schwartz: “Notas sobre Opciones Reales”; Seminario MEFF sobre Opciones Reales (9 y 10 mayo, 2002) A. León: “Aplicaciones Opciones Reales en Excel”; Seminario MEFF sobre Opciones Reales (9 y 10 mayo, 2002)

: Real Options and Investment under Uncertainty , MIT Press. Schwartz: Notas sobre Opciones Reales ; Seminario MEFF sobre Opciones Reales (9 y 10 mayo, 2002) A. León: Aplicaciones Opciones Reales en Excel ; Seminario MEFF sobre Opciones Reales (9 y 10 mayo, 2002)")

32

Breve Introducción a los Forwards,Futuros y Opciones

Apéndice Breve Introducción a los Forwards,Futuros y Opciones

33

Contrato Forward vs Futuro

Acuerdo para comprar o vender un activo en una fecha futura a un cierto precio. El pago es en el vencimiento del contrato. Similar a un contrato forward excepto que existe “marking to market” o pago diario: pagos intermedios son realizados cómo pérdidas (ganacias) que se incurren durante la vida del contrato.

que se incurren durante la vida del contrato.")

34

Valor terminal de un contrato futuro

Posición Larga Posición corta Valor Terminal Valor Terminal F F Activo Subyacente Activo Subyacente Juego de suma cero Oferta neta cero

35

Opciones Derecho, no una obligación Opción Call Opción Put

Contrato que da el derecho al tenedor de comprar el activo subyacente en una fecha determinada y a un precio determinado. Opción Put Contrato que le da el derecho al tenedor de vender el activo subyacente en una fecha determinada y a un precio determinado.

36

Valor Terminal de una Opción Call

Call Larga Call Corta Valor Terminal Valor Terminal Activo Subyacente K Activo Subyacente K Valor Inicial: Precio de la Call

37

Valor Terminal de una Opción Put

Put Larga Put Corta Valor Terminal Valor Terminal K Activo Subyacente K K Activo Subyacente Valor Inicial: Precio de la Put K

Presentaciones similares

>")

>")