Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1 u n i t a t Conceptes bàsics de tècnica comptable

3

La comptabilitat Econòmic

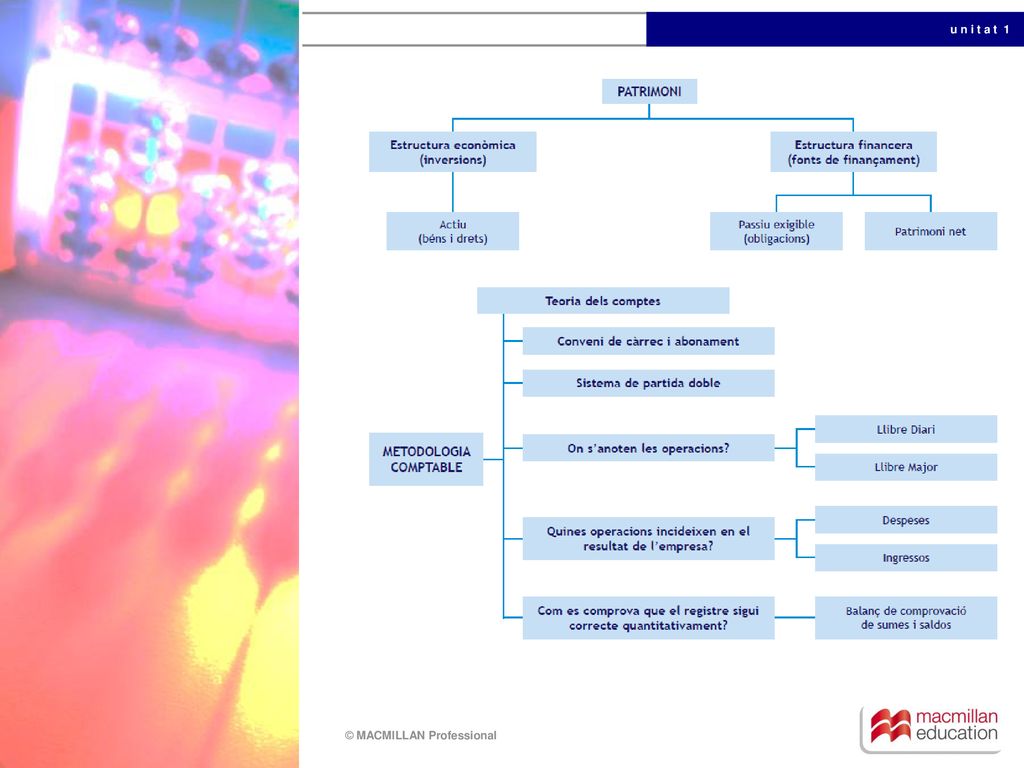

És la ciència que, seguint unes normes específiques, s’encarrega de registrar, representar, sintetitzar i mesurar el patrimoni d’una empresa amb la finalitat d’interpretar els seus resultats i conèixer la seva situació econòmica i financera per informar a tercers. Patrimoni Conjunt de béns, drets i obligacions degudament valorats, amb què compta l’empresa, per al desenvolupament de la seva activitat i que constitueix els mitjans econòmics i financers per aconseguir els seus objectius. Masses patrimonials Estructura Econòmic Financera Actiu Passiu no exigible = Patrimoni net Passiu exigible Inversions Fonts de finançament

4

Equació fonamental del patrimoni

Actiu = Passiu exigible + Patrimoni net Patrimoni net = Actiu − Passiu exigible Classificació dels elements patrimonials Actiu Patrimoni net i Passiu Actiu no corrent Patrimoni net - Immobilitzat intangible. - Immobilitzat material. - Inversions financeres a llarg termini. - Capital. - Autofinançament. Actiu corrent Passiu exigible - Existències. - Deutors comercials. - Inversions financeres a curt termini. - Efectiu. Passiu no corrent. Passiu corrent.

5

El Passiu i el Patrimoni net

El Balanç de situació Document comptable en què es presenten els diversos elements patrimonials que formen el patrimoni de l’empresa agrupats en masses i submasses patrimonials, que informen de la situació econòmica i financera d’aquesta empresa. Estructura L’Actiu El Passiu i el Patrimoni net Estructura econòmica Estructura financera Actiu: s’ordena segons el criteri de liquiditat (de menor a major facilitat per convertir-se en diners). El Patrimoni net i el Passiu: s’ordenen seguint el criteri d’exigibilitat (de menor a major termini de temps que tardaran en exigir-nos les obligacions). Criteri de liquiditat i exigibilitat

. El Patrimoni net i el Passiu: s’ordenen seguint el criteri d’exigibilitat. (de menor a major termini de temps que tardaran en exigir-nos les obligacions). Criteri de liquiditat i exigibilitat.")

6

La metodologia comptable

És el conjunt d’operacions que, seguint unes normes, realitzen les empreses durant el procés comptable, amb l’objectiu que la seva comptabilitat reflecteixi la situació de l’empresa. Teoria dels comptes El compte és l’instrument utilitzat per la comptabilitat per mesurar i representar l’evolució i la situació d’un element patrimonial. Conveni de càrrec i abonament Diu quan fer una anotació al Deure o a l’Haver al compte d’un element patrimonial. Sistema de partida doble Actiu = Passiu + Patrimoni net

7

Els llibres comptables

Llibre Diari Llibre Major Es representaran dia a dia totes les operacions relatives a l’activitat de l’empresa. Es transcriuen les operacions registrades al llibre Diari, en el compte de cada element patrimonial. Comptes de despeses. Una despesa és aquella partida comptable que contribueix a disminuir el benefici o a augmentar la pèrdua de l’empresa en aquest exercici. Els comptes de gestió Comptes d’ingressos. Un ingrés és la partida comptable que contribueix a augmentar el benefici o a disminuir la pèrdua de l’empresa en aquest exercici. Per a la comptabilització de la compravenda de mercaderies: El compte (600) Compres de mercaderies. El compte (700) Vendes de mercaderies. El compte (300) Mercaderies.

Compres de mercaderies. El compte (700) Vendes de mercaderies. El compte (300) Mercaderies.")

8

El Balanç de comprovació de sumes i saldos

La suma de l’anotat al Deure ha de ser igual a la suma de l’anotat a l’Haver. En el Balanç de comprovació de sumes i saldos es comprova que tot el que s’hagi registrat al Deure sigui quantitativament igual al registrat a l’Haver.

9

Operacions del cicle comptable

El cicle comptable és el conjunt de totes les operacions que realitza una empresa durant un exercici econòmic. Cicle comptable Obertura de la comptabilitat Inventari o Balanç de situació inicial: relació dels béns, drets i obligacions de l’empresa. Ha de ser igual al balanç final de l’exercici anterior. Llibres Diari i Major Assentament d’obertura de la comptabilitat. Registre de les operacions realitzades durant l’exercici. Balanç de comprovació de sumes i saldos. Assentaments de regularització de gastos i ingressos. Assentament de tancament de la comptabilitat. Tancament de la comptabilitat Inventari o Balanç de situació final: Es determinarà amb el patrimoni de l’empresa el dia de tancament de la comptabilitat i serà el punt de partida per a l’obertura de la comptabilitat a l’any següent. Balanç de situació final Beneficis Dins del Patrimoni net, amb signe positiu Pèrdues Dins del Patrimoni net, amb signe negatiu

Presentaciones similares