Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Junio 2006 Comprobantes de venta y retención

2

QUE ES EL SISTEMA DE FACTURACIÓN ? Aplicación Informática que permite al SRI entregar a los contribuyentes autorizaciones para la impresión de comprobantes de venta, retención, y documentos complementarios a través de las imprentas calificadas

3

Están obligados a emitir comprobantes de venta todas las personas naturales o sociedades que tengan una actividad económica independientemente de si ésta actividad esta gravada con tarifa 0% o 12% de IVA El vendedor debe emitir el comprobante por todas las transferencias de bienes o prestación de servicios OBLIGACIÓN DE EMISIÓN DE COMPROBANTES DE VENTA

4

PERSONA NATURAL no obligada a llevar contabilidad No estarán obligadas a emitir comprobantes por transacciones de hasta $4.00, sin embargo, a petición del comprador si estarán obligados. SOCIEDADES y PERSONA NATURAL obligada a llevar contabilidad Deberán entregar un comprobante de venta al adquiriente, independientemente del valor.

5

AUTORIZACIÓN PARA LA EMISIÓN El contribuyente se acerca a la imprenta autorizada. Llena la solicitud de impresión. La imprenta verifica los datos del contribuyente con la presentación del RUC y la cédula de identidad. Una vez verificados los datos, la imprenta solicita el número de autorización al SRI, el mismo que será emitido siempre y cuando el contribuyente conste en lista blanca. ContribuyenteImprentaSRI

6

Numeración de los comprobantes No. de Comprobante de Venta 001-002-0000008 Codigo de Establecimiento 001 Punto de Emisión 002 Numeración Secuencial 0000008

7

Los puntos de emisión son abiertos por los establecimientos gráficos previo el pedido del contribuyente. La apertura o cierre de establecimientos debe realizarse en las oficinas del SRI y constar en el RUC. Importante !!

8

COMPROBANTE DE VENTA Es todo documento que acredite la transferencia de bienes o la prestación de servicios

9

TIPOS DE COMPROBANTES: Facturas Notas o boletas de venta Liquidaciones de compra de bienes y prestación de servicos Tiquetes de máquinas registradoras Boletos o entradas a espectáculos públicos Documentos contemplados en el Art. 13

10

ARTICULO 13 DEL REGLAMENTO a)Documentos emitidos por bancos, instituciones financieras crediticias que se encuentren bajo el control de la Superintendencia de Bancos b)El documento único de aduanas y demás comprobantes de venta recibidos en las operaciones de importación c)Los boletos o tickets aéreos, así como los documentos que por pago de sobrecarga expidan las compañias de aviación o las agencias de viaje por el servicio de transporte aéreo de personas

Documentos emitidos por bancos, instituciones financieras crediticias que se encuentren bajo el control de la Superintendencia de Bancos b)El documento único de aduanas y demás comprobantes de venta recibidos en las operaciones de importación c)Los boletos o tickets aéreos, así como los documentos que por pago de sobrecarga expidan las compañias de aviación o las agencias de viaje por el servicio de transporte aéreo de personas")

11

DOCUMENTOS COMPLEMENTARIOS NOTAS DE CREDITO NOTAS DE DEBITO GUÍAS DE REMISIÓN

12

Que documentos sustentan crédito tributario ? Se aplica para el IVA y solo se consideran validos los siguientes documentos: Facturas Liquidaciones de compra de bienes y prestacion de servicios Los documentos contemplados en el art. 13 del Reglamento

13

Sustento de costos o gastos Para sustentar costos y gastos a efectos de la determinación y liquidación del Impuesto a la Renta, se considerarán como comprobantes válidos los determinados en los artículos 1 y 13 siempre que cumplan con los requisitos establecidos.

14

UTILIZACIÓN Y EMISIÓN DE LOS COMPROBANTES

15

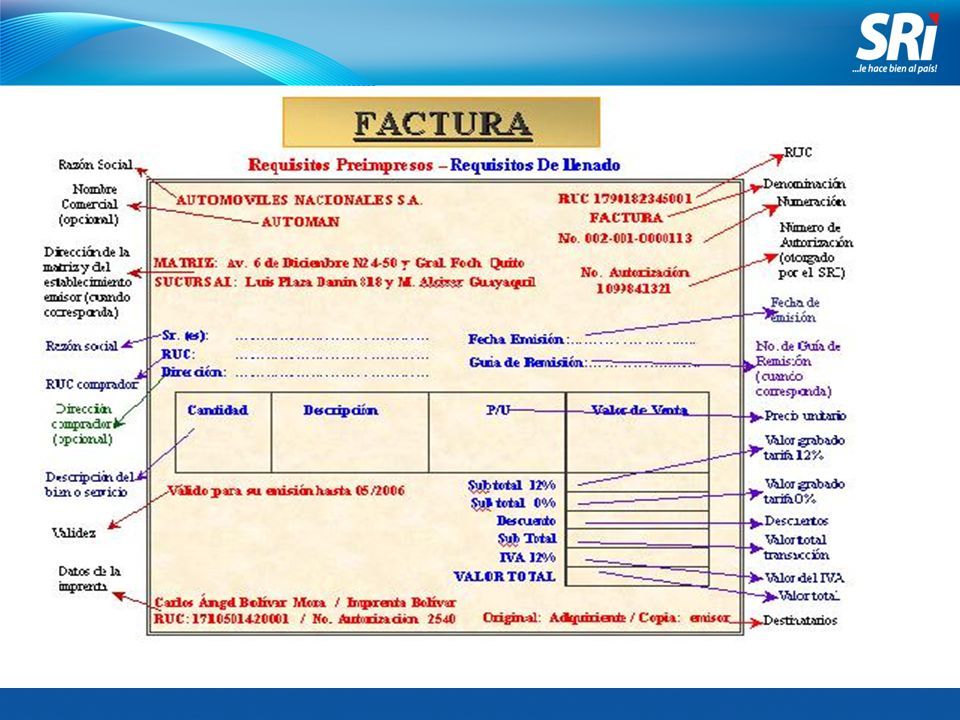

FACTURAS Cuando las operaciones se realicen para transferir bienes o prestar servicios a sociedades o personas naturales que tengan derecho al uso de crédito tributario y en operaciones de exportación

17

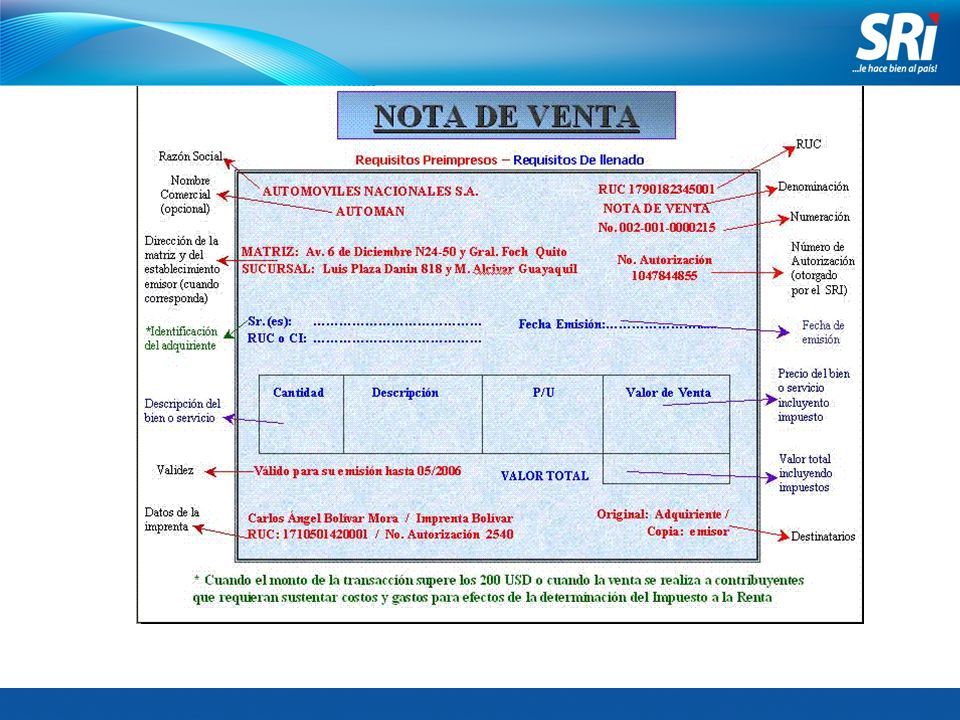

NOTA DE VENTA Se utilizan únicamente en operaciones con consumidores o usuarios finales, es decir a personas que esten adquiriendo un bien o recibiendo un servicio para su propio uso y no como intermediarios.

19

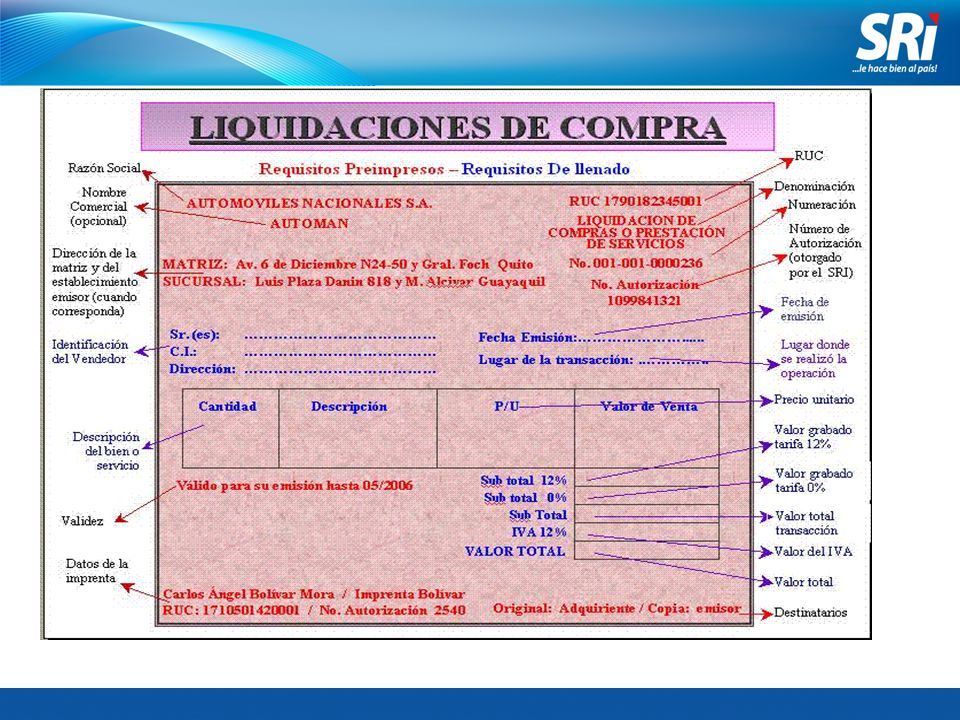

LIQUIDACIONES DE COMPRAS DE BIENES Y PRESTACION DE SERVICIOS Serán estregadas por las sociedades y personas naturales obligadas a llevar contabilidad, se emitirán en los siguientes casos: - Servicios ocasionales prestados en el Ecuador por extranjeros. - Por su nivel cultural o grado de rusticidad las personas naturales no obligadas a llevar contabilidad no emitan comprobantes de venta.

21

Utilizacion y emision de los documentos complementarios Notas de crédito Por modificaciones en las condiciones originalmente pactadas como anular operaciones, aceptar devoluciones y conceder descuentos y bonificaciones. Notas de débito Se emitirán para el cobro de intereses por mora y para recuperar costos y gastos.

22

Se emitirán únicamente en operaciones con consumidores o usuarios finales. Estos tiquetes y los boletos o entradas a espectáculos públicos no dan lugar a crédito tributario por el IVA ni sustentan costos ni gastos al no identificar al comprador. Sin embargo, en caso de que el consumidor requiera sustentar costos y gastos o tenga derecho a crédito tributario, podrá exigir la correspondiente nota de venta o factura, según el caso.

23

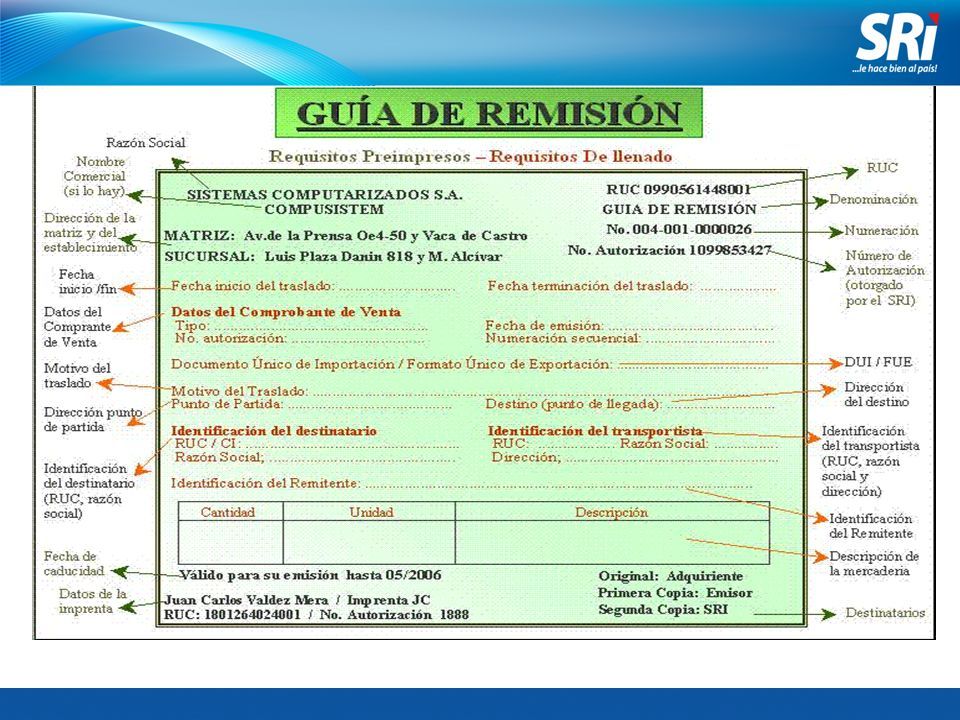

GUIAS DE REMISION Documento que sustenta el traslado de la mercadería dentro del territorio nacional por cualquier motivo. Por Importación Entre establecimientos de un mismo contribuyente Venta Alquiler de bienes Devolución de mercaderias Consignación de mercaderias Exhibición en ferias nacionales e internacionales

25

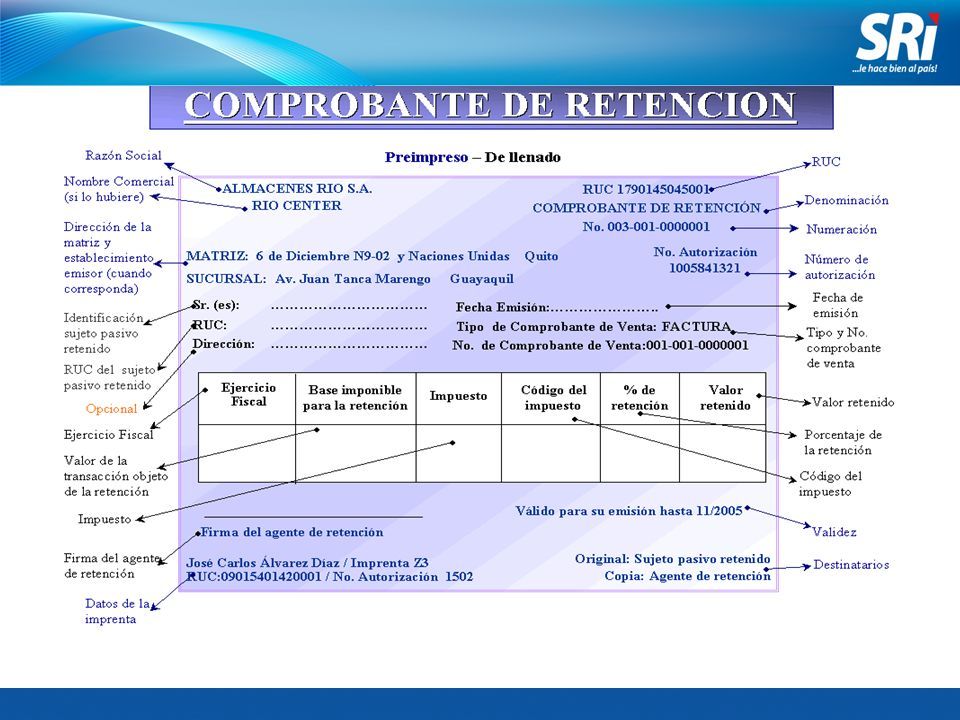

Comprobantes de retención Son los documentos que acreditan las retenciones de impuestos realizadas por los agentes de retención; quienes deberán emitir dichos comprobantes en el momento en que se realiza el pago o se acredíta en la cuenta; y estarán a disposición del proveedor dentro de los 5 días hábiles siguientes, contados a partir de la fecha de presentación del respectivo comprobante de venta. Los agentes de retención son las Personas Naturales obligados a llevar Contabilidad, Sociedades Públicas y Privadas

27

TIPOS DE FORMULARIOS 301 Establecimientos gráficos 311 Autoimpresores 321 Baja de documentos 331 Máquinas registradoras 341 Autorización temporal 351 Autorización ferias o eventos

Presentaciones similares

>")

30% en las transferencias de bienes de naturaleza corporal b) 70% en los servicios c) 100% en caso de emisión de.>")