Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1 u n i d a d Conceptos básicos de técnica contable

3

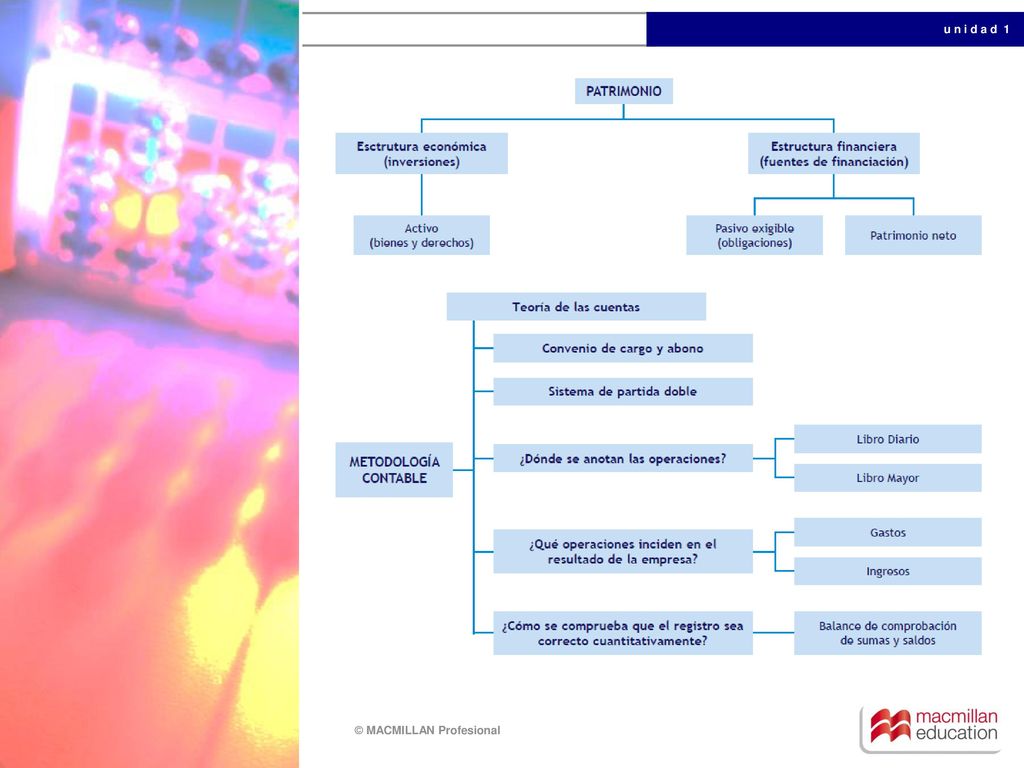

La contabilidad Es la ciencia que, siguiendo unas normas específicas, se encarga de registrar, representar, sintetizar y medir el patrimonio de una empresa con el fin de interpretar sus resultados y conocer su situación económica y financiera para informar a terceros. Patrimonio Conjunto de bienes, derechos y obligaciones, debidamente valorados, de la empresa, con los que desarrolla su actividad y que compone los medios económicos y financieros para lograr sus objetivos. Masas patrimoniales Estructura Económica Financiera Activo Pasivo no exigible = Patrimonio Neto Pasivo exigible Inversiones Fuentes de financiación

4

Ecuación fundamental del patrimonio

Activo = Pasivo exigible + Patrimonio neto Patrimonio neto = Activo − Pasivo exigible Clasificación de los elementos patrimoniales Activo Patrimonio neto y Pasivo Activo no corriente Patrimonio neto - Inmovilizado intangible. - Inmovilizado material. - Inversiones financieras a largo plazo. - Capital. - Autofinanciación. Activo corriente Pasivo exigible - Existencias. - Deudores comerciales. - Inversiones financieras a corto plazo. - Efectivo. Pasivo no corriente. Pasivo corriente.

5

El Balance de situación

Documento contable en el que se presentan los elementos patrimoniales que componen el patrimonio de la empresa agrupados en masas y submasas patrimoniales, que informan de la situación económico-financiera de la empresa. Estructura El Activo El Pasivo y el Patrimonio neto Estructura económica Estructura financiera Activo: se ordenan según el criterio de liquidez (de menor a mayor facilidad para convertirse dinero líquido). Patrimonio neto y Pasivo: se ordenan siguiendo el criterio de exigibilidad, (de menor a mayor plazo de tiempo que van a tardar en exigirse las obligaciones). Criterio de liquidez y exigibilidad

. Patrimonio neto y Pasivo: se ordenan siguiendo el criterio de exigibilidad, (de menor a mayor plazo de tiempo que van a tardar en exigirse las obligaciones). Criterio de liquidez y exigibilidad.")

6

La metodología contable

Es el conjunto de operaciones que, siguiendo unas normas, realizan las empresas durante el proceso contable, para que su contabilidad refleje fielmente, en cualquier momento la situación de la empresa. Teoría de las cuentas La cuenta es el instrumento que usa la contabilidad para medir y representar la evolución y situación de un elemento patrimonial. Convenio de cargo y abono Dice cuándo hacer una anotación en el Debe o en el Haber en la cuenta de un elemento patrimonial. Sistema de partida doble Activo = Pasivo + Patrimonio neto

7

Para la contabilización de la compraventa de mercaderías:

Los libros contables Libro Diario Libro Mayor Se representarán día a día todas las operaciones relativas a la actividad de la empresa. Se trascriben las operaciones del libro Diario, en la cuenta de cada elemento patrimonial. Cuentas de gastos. Un gasto es aquella partida contable que contribuye a disminuir el beneficio o a aumentar la pérdida de la empresa en ese ejercicio. Las cuentas de gestión Cuentas de ingresos. Un ingreso es aquella partida contable que contribuye a aumentar el beneficio o a disminuir la pérdida de la empresa en ese ejercicio. Para la contabilización de la compraventa de mercaderías: La cuenta (600) Compras de mercaderías. La cuenta (700) Ventas de mercaderías. La cuenta (300) Mercaderías.

Compras de mercaderías. La cuenta (700) Ventas de mercaderías. La cuenta (300) Mercaderías.")

8

El Balance de comprobación de sumas y saldos

La suma de lo anotado en el Debe tiene que ser igual a la suma de lo anotado en el Haber. En el Balance de comprobación de sumas y saldos se comprueba que todo lo que se haya registrado en el Debe sea cuantitativamente igual a lo registrado en el Haber.

9

Operaciones del ciclo contable

El ciclo contable es el conjunto de todas las operaciones que realiza una empresa durante un ejercicio económico. Ciclo contable Apertura de la contabilidad Inventario o Balance de situación inicial: relación de los bienes, derechos y obligaciones de la empresa. Debe ser igual al balance final del ejercicio anterior. Libros diario y mayor Asiento de apertura de la contabilidad. Registro de las operaciones del ejercicio. Balances de comprobación de sumas y saldos. Asientos de regularización de gastos e ingresos Asiento de cierre de la contabilidad. Cierre de la contabilidad Inventario o Balance de situación final: Se determinará con el patrimonio de la empresa el día de cierre de la contabilidad y será el punto de partida para la apertura de la contabilidad en el año siguiente. Balance de situación final Beneficios Dentro del Patrimonio neto, con signo positivo Pérdidas Dentro del Patrimonio neto, con signo negativo

Presentaciones similares

las operaciones de la empresa siempre que el detalle diario.>")