Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CPCC. LADISLAO ESPINOZA GUADALUPE COLEGIO DE CONTADORES PÚBLICOS DE PASCO JUNTA DE DECANOS DE COLEGIOS DE CONTADORES PÚBLICOS DEL PERÚ COLEGIO DE CONTADORES PÚBLIICOS DE MADRE DE DIOS IV CONVENCIÓN NACIONAL DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA MADRE DE DIOS, 26 Y 27 DE MAYO DE 2016 TRABAJO INDIVIDUAL

2

CONTENIDO DE LA EXPOSICIÓN Resumen ejecutivo. Palabras clave. Desarrollo del tema. Casos prácticos. Conclusiones. Guía de discusión.

3

RESUMEN EJECUTIVO Identificar y aplicar las técnicas de medición del valor razonable (enfoque de mercado, enfoque de costo y enfoque del ingreso). Es importante la convergencia a las NIIFs, camino a la anhelada armonización contable internacional, entre la FASB y IASB. Permite la representación de la verdadera situación económica – financiera de las empresas. La NIIF 13 es aplicable cuando otra NIIF requiera o permita mediciones a valor razonable.

4

PALABRAS CLAVE Valor razonable. Medida del valor razonable. Jerarquía del valor razonable. Valor presente.

5

DESARROLLO DEL TEMA

6

Antecedentes NIIF 13

7

Objetivos de la NIIF 13

8

Definición del valor razonable

9

Técnicas de valoración del valor razonable

10

Principales NICs y NIIFs que miden activos y pasivos a valor razonable

11

Clasificación jerárquica en las revelaciones

12

CASOS PRÁCTICOS

13

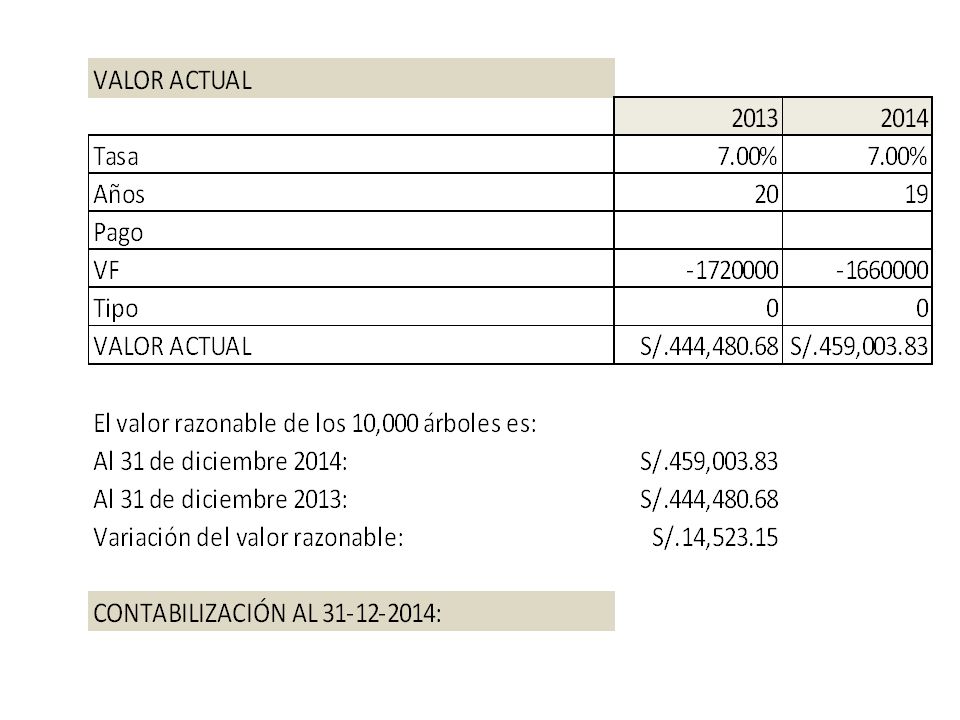

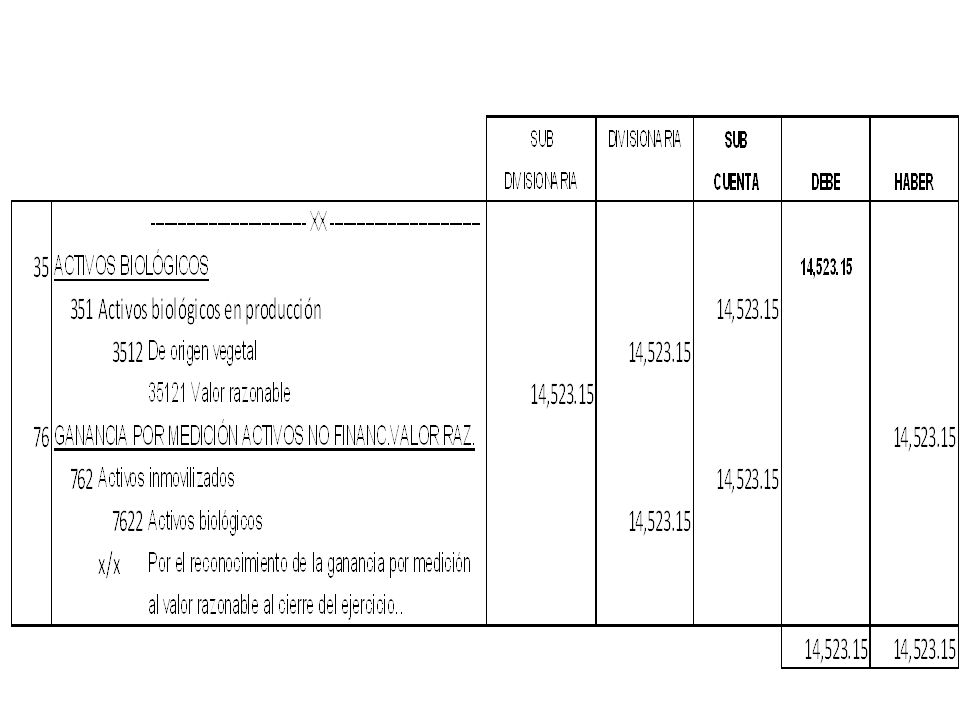

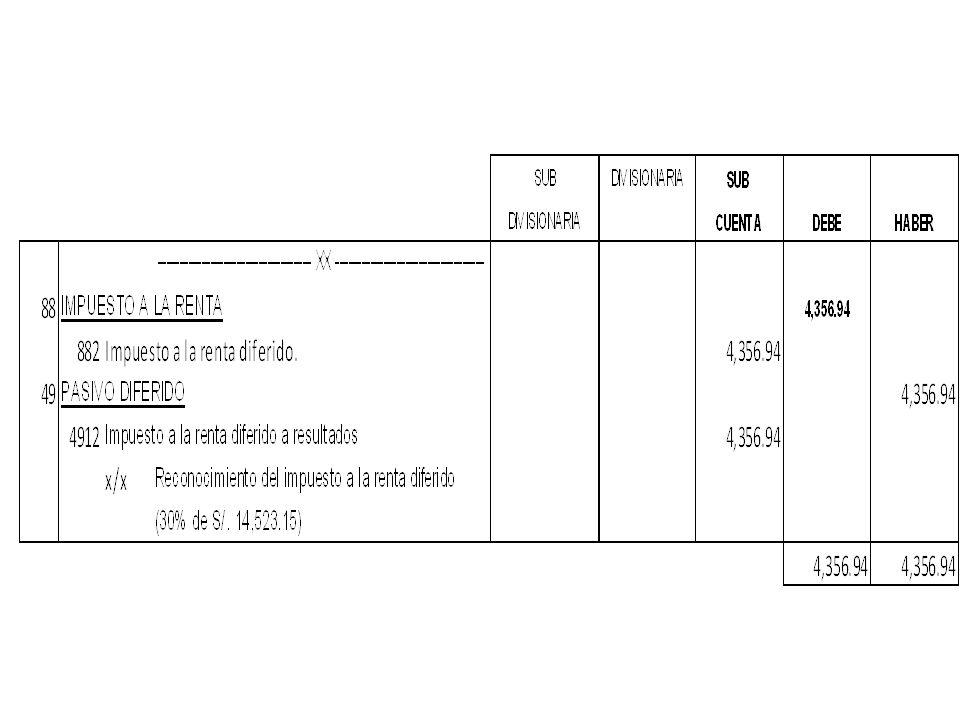

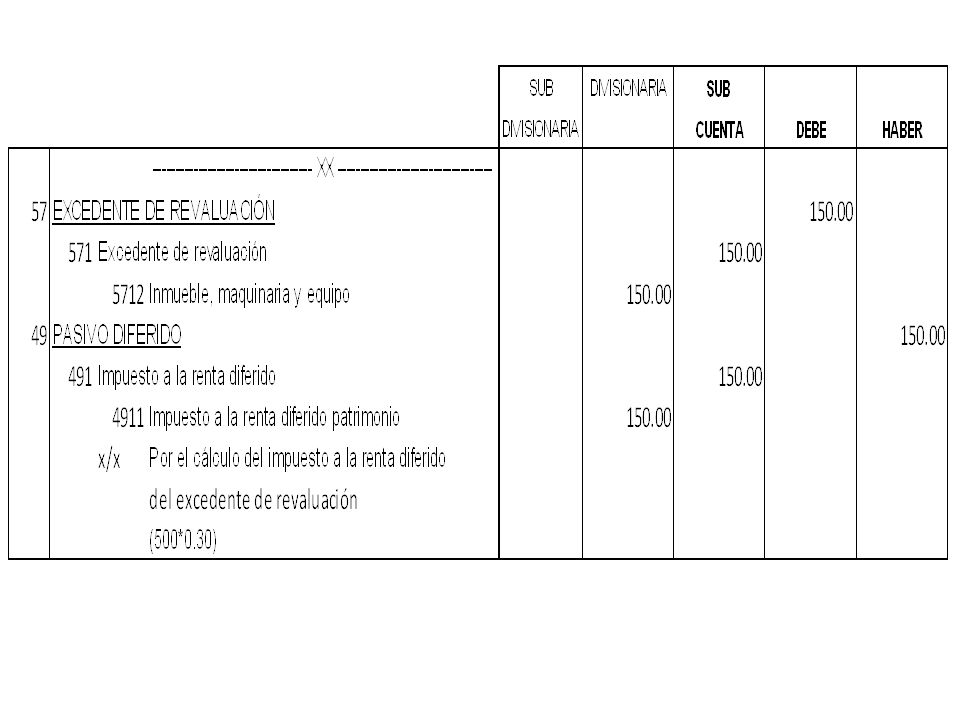

CASO PRÁCTICO: ACTIVOS BIOLÓGICOS Al 31 de diciembre de 2012, una plantación consiste en 10,000 árboles que han sido plantados hace 10 años. Esta tipología necesita 30 años para madurar y poder ser talado. El costo de capital de la empresa es de 7%. El valor razonable para los árboles maduros es la siguiente: Al 31 de diciembre 2013: 20 años, S/. 172 Al 31 de diciembre 2014: 19 años, S/. 166 La jerarquía del valor razonable es: Nivel 2, precios cotizados en mercados activos. SOLUCIÓN: Según las NIC 41 Agricultura, el activo biológico debe ser reconocido y medido a su valor razonable, donde toda variación por evolución biológica serán reconocidos en resultados. Según la NIC 12 Impuesto a las Ganancias, da lugar a la diferencia temporal.

17

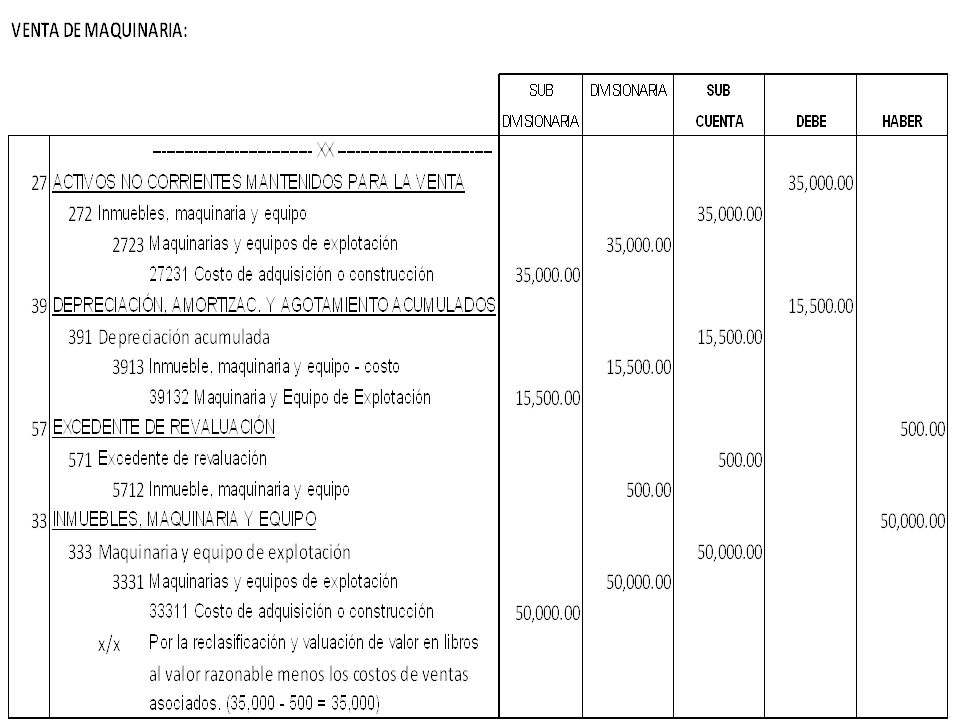

CASO PRÁCTICO: VENTA DE MAQUINARIA La empresa Chaupihuaranga S.A. dispone de una máquina cortadora adquirida hace tres años para el desarrollo de sus actividades. A la fecha, ésta será vendida para cubrir parte del desembolso hecho en la adquisición de otra que permita cumplir con los trabajos de manera más eficiente. A continuación se muestra como datos los siguientes: Costo de adquisición S/. 50,000.00 Depreciación acumulada S/. 15,500.00 Valor neto S/. 34,500.00 Se pide: Realizar el asiento por la baja y reclasificación, considerando que la máquina será vendida a un valor razonable de S/. 35,500.00 y adicionalmente, los gastos asociados con la venta ascienden a S/. 500.00. La jerarquía del valor razonable es: Nivel 3, de variables no observables.

18

DESARROLLO: Para este caso tomaremos en principio lo dispuesto en la NIC 16 en lo referente a la baja del activo según lo contemplado en los párrafos 67 y 68 en los que se indica, que el retiro en libros de los bienes como producto de una enajenación, devengará como gastos, las pérdidas en el valor. Adicionalmente, la NIIF 5 en su párrafo 15, establece que la medición de estos activo considerados como disponibles para la venta será a su valor razonable o valor en libros, el que sea menor, menos los costos de ventas. Sin embargo, para que un activo no corriente sea considerado como disponible para la venta deberá ser reclasificado como tal en la medida que se cumplan ciertas condiciones como que esté disponible para su venta inmediata y que ésta sea altamente probable (NIIF 5 párrafo 7) debiendo para ello cumplir con los requisitos mencionados en el párrafo 8 de la citada NIIF. Nota: Se carga a gastos, la pérdida por la diferencia entre el valor razonable y el valor en libros y adicionalmente, la pérdida o el costo de los desembolsos asociados con la venta del bien.

debiendo para ello cumplir con los requisitos mencionados en el párrafo 8 de la citada NIIF. Nota: Se carga a gastos, la pérdida por la diferencia entre el valor razonable y el valor en libros y adicionalmente, la pérdida o el costo de los desembolsos asociados con la venta del bien..")

21

CONCLUSIONES Existen esfuerzos mancomunados de las FASB y el IASB para la convergencia de la normatividad del valor razonable. Las técnicas de medición del valor razonable son: Enfoque de mercado, del costo y del ingreso. La jerarquía del valor razonable se clasifica en tres niveles (I, 2 y 3), para la información a revelar. La NIIF 13 se aplica a otras NIIFs, cuando requiere o permite revelaciones del valor razonable.

, para la información a revelar. La NIIF 13 se aplica a otras NIIFs, cuando requiere o permite revelaciones del valor razonable..")

22

GUÍAS DE DISCUSIÓN ¿Cuáles son los antecedentes de la NIIF 13? ¿Cuál es el alcance de la NIIF 13? ¿Cuáles son las técnicas de la medición del valor razonable según la NIIF 13? ¿Cómo se aplica la técnica del valor presente? ¿Cómo se aplica el valor razonable en el reconocimiento inicial? ¿Cuál es la normatividad del IASB para la aplicación del valor razonable? ¿Cómo se realiza la medición del valor razonable con casos prácticos contables?

Presentaciones similares

, en resumen de la NIIF 1, que tiene.>")

Hechos posteriores a la fecha del balance Objetivos, Alcance, Definición, Hechos posteriores;>")

SECCIÓN 5 ESTADO DE RESULTADOS INTEGRAL Y ESTADO DE RESULTADOS INTEGRANTES: BR. BORIS LUIS HERNÁNDEZ.>")