Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA EXPERIENCIA MEXICANA: Caso AMUCSS: Microseguro de Vida en comunidades rurales marginadas La experiencia Latinoamericana en la masificación de Microseguros Seminario-Taller Internacional, Sta Cruz, Bolivia, Septiembre 7-8 del 2001

2

Contenido I.Introducción: pobreza y vulnerabilidad II.Los Seguros en México III.Estrategia Seguro de Vida IV.Estrategia Seguro Recíproco V.Próximos pasos: FAV & Estudio Riesgos VI.Sitio Web

3

I. Introducción

4

MEXICO: POBREZA Y DESIGUALDAD 103 Millones habitantes (27 rural) Ingreso más alto en A.L.(7,000 usd/per capita) Fuerte desigualdad: 49 Ms abajo del nivel de pobreza en patrimonio (68.5% rural) 195,000 localidades con menos de 2,500 hab 44% sin vías de comunicación 40% analfabetismo 12 millones de indígenas Ingreso indígena es la tercera parte del no indígena Cobertura 15% en crédito, 6% en ahorro

Ingreso más alto en A.L.(7,000 usd/per capita) Fuerte desigualdad: 49 Ms abajo del nivel de pobreza en patrimonio (68.5% rural) 195,000 localidades con menos de 2,500 hab 44% sin vías de comunicación 40% analfabetismo 12 millones de indígenas Ingreso indígena es la tercera parte del no indígena Cobertura 15% en crédito, 6% en ahorro")

5

Pobreza y marginalidad en México 190,000 localidades -2,500 habitantes Pobreza: zonas rurales campesinas e indígenas del Sur

6

Pobreza y Vulnerabilidad La pobreza econ ó mica no s ó lo se tiene que medir en t é rminos de ingresos, sino que tambi é n es imprecindible tomar en cuenta los riesgos de disminuciones brutales de los ingesos o p é rdida de activos. Esta dimensi ó n es esencial a la hora de entender las din á micas sociales, econ ó mcias y demogr á ficas de las regiones rurales marginadas

7

Microfinanzas y Vulnerabilidad Recientes trabajos de investigaci ó n demuestran que el principal impacto de los servicios de microfinanzas No es el crecimiento de “ micro-negocios ”, por de la inyecci ó n de capital financiero en las unidades econ ó micas familiares (las cuales se enfrentan con limitantes estructurales incontrolables en el contexto econ ó mico globalizado). Es su contribuci ó n en la reducci ó n de la vulnerabilidad econ ó mica (con servicios como el ahorro, el acceso a cr é ditos de libre disposici ó n, mucroseguros, etc.)

.")

8

Microfinanzas y Vulnerabilidad Sin embargo, esta dimensi ó n queda desatendida, por lo menos en M é xico y en Am é rica Central, tanto por parte de los propios organismos de Microfinanzas como por parte de las administraciones p ú blicas encargadas de brindarles apoyo. El esfuerzo de estas instituciones sigue enfocado en la promoci ó n del microcr é dito, que se destina ú nicamente a apoyar la microempresa.

9

II. Los Seguros en México

10

Microseguros en México Mercado Potencial: 45 millones Cobertura actual: 2 millones en sectores C+ y D+, las partes media y baja de la pirámide Gobierno: masificar microseguros de vida ($75,000) primas de entre $11 y $50 pesos al mes Marco regulatorio: Ley General de Seguros y Fianzas Ley de Sociedades Mutualistas, Ley de Fondos de Autoaseguramiento Productos: Vida, accidentes, gastos médicos, automóviles, agrícolas, catastróficos

primas de entre $11 y $50 pesos al mes Marco regulatorio: Ley General de Seguros y Fianzas Ley de Sociedades Mutualistas, Ley de Fondos de Autoaseguramiento Productos: Vida, accidentes, gastos médicos, automóviles, agrícolas, catastróficos")

11

Seguros en México Tipo de seguro (Pólizas) Millones Vida48.1 Autos7.1 Accidentes y enfermedades 2.1 Microseguros2.0 Daños sin autos1.5

Millones Vida48.1 Autos7.1 Accidentes y enfermedades 2.1 Microseguros2.0 Daños sin autos1.5")

12

III. Microseguro de Vida en zonas rurales marginadas

13

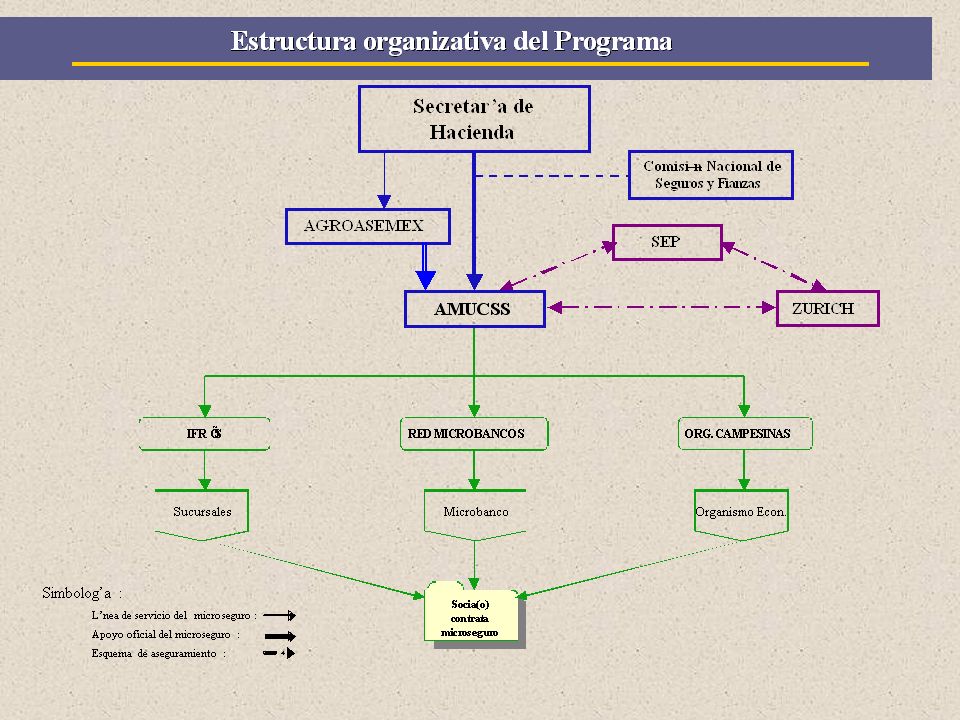

Desde hace más de 15 años, AMUCSS desarrolla opciones de servicios financieros para las familias y comunidades rurales de México, por medio de laconstitución, el fortalecimiento y la expansión de organismos financieros locales no bancarios, con amplia participación social. AMUCSS

14

30 organizaciones conforman AMUCSS: - Microbancos Rurales - Uniones de Crédito - Cooperativas de Ahorro y Crédito - Uniones de Productores.

16

Grupo SEP, es una empresa mexicana con más de 40 años de experiencia en el mercado asegurador. Está orientada a desarrollar productos para estratos y grupos de la población que por sus características no pueden adquirir un seguro de vida. Venta masiva de seguros. Ha diseñado productos que permiten la posibilidad de ahorrar con las más altas tasas de interés del mercado nacional. Cuenta con más de un millón y medio de asegurados que han hecho realidad el sueño de dejar protegida a su familia. Empresa certificada bajo la Norma de Calidad ISO 9001:2000 en todos sus procesos bajo trece acreditaciones de diferentes países (Reino Unido, España, México, Estados Unidos, Canadá, Suiza, Holanda, Alemania, Italia, Uruguay, Chile, Colombia, Argentina. GRUPO SEP

17

Desde hace muchos años AMUCSS ha tenido el interés de ofrecer seguros de vida. - Nuestra experiencia nos permitió observar las terribles consecuencias económicas para las familias por un deceso. - Los estudios más actuales en la materia apoyan estas observaciones empíricas: la pobreza se define como la vulnerabilidad frente al riesgo, más que como un bajo nivel de ingresos. Pero todos los intentos de creación de fondos locales fracasaron.

18

ALIANZA ESTRATEGICA

19

La colaboración conjunta de AMUCSS, Servicios Especiales Profesionales y ZURICH ha sido estratégica tanto en la implantación de este programa, la cual se da a través del diseño de un producto flexible, atractivo, económico y el diseño de procesos que hacen posible su administración a pesar de la dispersión de esta población,así como el soporte administrativo, seguimiento y capacitación de los intermediarios participantes. El proyecto se inició solamente con los Microbancos Rurales. En una segunda fase, se extendió a otros socios de AMUCSS. Actualmente, se extiende a Organizaciones Rurales de todo tipo. Estrategia

21

Mercado Objetivo

22

Caracteristicas del Microseguro El contratante deberá contar con buen estado de salud, sin embargo no se someterá a examen medico a la hora de su contratación solo realiza una declaración de salud. Rango de edad de 12 a 65 años Cobertura: Anual (Vigencia: a partir de la contratación Forma de pago: en una sola exhibición a la hora de la contratación Puede cubrir saldo deudor o contratarse solo como seguro de vida SUMA ASEGURADA PRIMA ANUAL $ 5,000.00$ 25.00| $10,000.00$ 50.00 $ 15,000.00$ 75.00 $ 20,000.00$ 100.00 $ 25,000.00$ 125.00 $ 50,000.00$ 250.00 $ 100,000.00$ 500.00 Costo:

23

RESULTADOS

24

Pólizas vendidas cada mes

25

Monto de pólizas vendidas cada mes De agosto del 2005 a julio del 2007, se han vendido 18,555 pólizas Con un monto de primas de 1,520,425 pesos

26

Rangos de montos asegurados El monto promedio asegurado es de $15,000 pesos.

27

Rangos de montos asegurados El 58% de los asegurados son de sexo femenino, principalmente por la integración durante los últimos meses de organizaciones sociales de mujeres.

28

Rangos de Edades de los Asegurados

29

35 siniestros a fines de julio Distribución de montos pagados por edad Edad promedia de las personas fallecidas: 45 años

30

La mayor parte de la indemnización se paga a los beneficiarios Monto total de indemnizaciones pagadas: 590,000 pesos

31

PRIMER SINIESTRO: El día 27 de marzo del 2006, falleció el Sr. Constantino Hernández Cabañas socio del microbanco Hueyapan, de La Red Finrural S.C. en Puebla. Este socio adquirió un microseguro de vida al momento de contratar su crédito en enero del 2006. El socio falleció derivado de un derrame cerebral a la edad de 47 años, la suma asegurada contratada fue de $10,000.00 de los cuales $2,424.19 se entregaron al Microbanco para cubrir el adeudo del crédito y el resto $7,575.81 se entregaron a su esposa a la cual el asegurado había asignado como beneficiaria. La beneficiaria entregó los documentos necesarios para el pago del microseguro en el microbanco el viernes 31 de marzo y el día 8 de abril se procedió a entregarle el cheque del seguro de vida.

33

Las enseñanzas: ¿Porqué funcionó? 1.- Por un buen diseño del producto, con 3 características fundamentales :

34

Sencillez -Un servicio muy fácil de promover y explicar a personas que no tienen experiencia en seguros. - Procedimientos y trámites sumamente simples. Bajo Costo Reducción de los costos de operación por: - La simplicidad. - El apoyo en organizaciones e infraestructuras existentes. - La tecnología. Seguridad - Seguro formal, con el respaldo de una Compañía Internacional. - Procedimientos eficientes para evitar operaciones fraudulentas.

35

2.- Capacitación constante a todos los promotores.

36

3.- Por una exitosa Alianza de Instituciones Pertenecen a mundos diferentes, pero logran colaborar en un proyecto común.

37

LECCIONES Y DESAFIOS Construir cultura de prevención: importancia de la Educación financiera Cuidar el Vinculo crédito-seguro: preservar el interés de usuarios Otros productos: saldo deudor, seguro al ahorro Ampliar el Rango de Edad: masificación y diversificación de riesgo Conocer mejor las estrategias de los pobres Políticas públicas favorables

40

Seguro Recíproco: respuesta a una necesidad urgente En USA mueren 15,000 mexicanos anualmente, esto quiere decir que diariamente mueren 41 personas. En nuestro país, cada vez es mayor el número de familias que dependen económicamente de transferencias enviadas por familiares emigrados. Por diversas razones, los emigrados no cuentan con acceso a un seguro de vida. No cuentan con ahorro y mucho menos cuentan con un fondo para la repatriación en caso de fallecimiento. Ello implica una situación familiar de gravedad extrema si el emigrado llegase a fallecer. El Seguro Recíproco responde a esa necesidad, proveyendo una solución completa a las necesidades de estas familias.

41

Seguro Recíproco: Componentes Seguro de Vida Recíproco: – Se adquiere en México. – Requiere solo la firma del cónyuge o hijo mayor de edad que reside en nuestro país. – Asegura por cantidades iguales al contratante y al emigrado de acuerdo a la suma asegurada seleccionada. – La suma asegurada se paga en caso de defunción de cualquiera de los dos asegurados. Certificado de Repatriación “Tu Tierra En Tus Manos” –Cubre los trámites consulares y de sanidad, necesarios para la liberación del cuerpo, su traslado y entrega del lugar de origen, hasta su domicilio.

42

Seguro Recíproco: Proceso 2. Se emite Póliza y Certificado cubriendo ambas vidas 3. Copia de Póliza y Certificado se hace llegar al emigrado 1. Familiar en primer grado firma solicitud en México

43

Seguro Recíproco: Operación La operación de este plan es exactamente igual que en el Micro Seguro. La única excepción es que el emigrado recibe una copia de la póliza, así como el certificado de repatriación en su lugar de residencia. En caso de fallecimiento del emigrado, el asegurado recíproco o cualquier familiar responsable o amigo del asegurado, únicamente deberá llamar al teléfono gratuito del centro de atención para que a partir de allí se inicien los trámites de inmediato, de traslado, embalsamamiento y entrega del cuerpo en su lugar de origen.

44

Costo Seguro Recíproco (USD) Suma Asegurada Receptor Suma Asegurada Inmigrante Certificado de Repatriación Costo Anual 1,500 $7.50 1,500 $0 $27.50 $ 35.00 2,000 $10.00 2,000 $0 $27.50 $ 37.50 2,500 $12.50 2,500 $0 $27.50 $ 40.00 5,000 $25.00 5,000 $0 $27.50 $ 52.50 7,500 $37.50 7,500 $0 $27.50 $ 65.00 10,000 $50.00 10,000 $0 $27.50 $ 77.50 Para simplificar 1 USD = 10 pesos mexicanos

Suma Asegurada Receptor Suma Asegurada Inmigrante Certificado de Repatriación Costo Anual 1,500 $7.50 1,500 $0 $27.50 $ ,000 $ ,000 $0 $27.50 $ ,500 $ ,500 $0 $27.50 $ ,000 $ ,000 $0 $27.50 $ ,500 $ ,500 $0 $27.50 $ ,000 $ ,000 $0 $27.50 $ Para simplificar 1 USD = 10 pesos mexicanos")

45

Siguientes Etapas

46

Estudio de Vulnerabilidad de Hogares Rurales Riesgos Económicos Riesgos idiosincráticos (Sociales) Riesgos climáticos (Ambientales) Estudio Cualitativo 15 grupos focales Estudio Cuantitativo 1,000 encuestas Diseño de Productos Financieros Microseguros Ahorros Créditos Comunidades Rurales e Indígenas marginadas

Riesgos climáticos (Ambientales) Estudio Cualitativo 15 grupos focales Estudio Cuantitativo 1,000 encuestas Diseño de Productos Financieros Microseguros Ahorros Créditos Comunidades Rurales e Indígenas marginadas")

47

Fondo de Autoaseguramiento en Vida Factibilidad institucional Factibilidad financiera Factibilidad operacional 100 mil microseguros 100 IMF & OEP Tecnología virtual Red rural & FAV Recursos Humanos Se requiere diálogo permanente para ajustar el marco regulatorio y lograr politica publicas favorables: i) Subsidios a la educación, ii) Subsidios a la construcción de la red de distribución, iii) Reaseguro

Subsidios a la educación, ii) Subsidios a la construcción de la red de distribución, iii) Reaseguro")

48

www.microseguros.org VISITENOS!!!

Presentaciones similares