Descargar la presentación

La descarga está en progreso. Por favor, espere

2

PROBLEMÁTICA DEVOLUCIONES IMPUESTOS

3

ANTECEDENTES: La autoridad fiscal: Facultad de verificar la

procedencia de la devolución de impuestos que se solicita.

4

Detecta algunas solicitudes de devolución en las que, el saldo a favor es resultado de operaciones: simuladas, soportada con documentación apócrifa, celebrada por empresas “de papel”, empresas que no declaran o no han pagado impuestos, no localizadas, etc. Establece políticas de verificación de procedencia de saldos a favor en forma exhaustiva y generalizada.

5

PRENSA SAT En los primeros seis meses del año se han devuelto 109,080 millones de pesos por concepto del Impuesto al Valor Agregado (IVA) en 77,643 operaciones, la cifra más baja desde el año 2011, informó el Servicio de Administración Tributaria (SAT). Ahora bien, de acuerdo con el “Informe Tributario y de Gestión” al segundo trimestre del 2014, que comparte el organismo, las devoluciones de IVA presentan una caída de 20.4% con respecto al monto devuelto en el mismo periodo del año anterior. Luis Videgaray, secretario de Hacienda y Crédito Público (SHCP), informó que del 2010 al 2011, la recaudación del IVA creció en términos reales 6.8 por ciento. Sin embargo, detalló que en ese mismo lapso las devoluciones crecieron 36.2% real. “Ello quiere decir que las devoluciones estaban creciendo cinco veces más que la recaudación del IVA. Circunstancia que evidencia la proliferación y el agravamiento de las prácticas ilegales para obtener devoluciones indebidas”, aclaró Videgaray.

en 77,643 operaciones, la cifra más baja desde el año 2011, informó el Servicio de Administración Tributaria (SAT). Ahora bien, de acuerdo con el Informe Tributario y de Gestión al segundo trimestre del 2014, que comparte el organismo, las devoluciones de IVA presentan una caída de 20.4% con respecto al monto devuelto en el mismo periodo del año anterior. Luis Videgaray, secretario de Hacienda y Crédito Público (SHCP), informó que del 2010 al 2011, la recaudación del IVA creció en términos reales 6.8 por ciento. Sin embargo, detalló que en ese mismo lapso las devoluciones crecieron 36.2% real. Ello quiere decir que las devoluciones estaban creciendo cinco veces más que la recaudación del IVA. Circunstancia que evidencia la proliferación y el agravamiento de las prácticas ilegales para obtener devoluciones indebidas , aclaró Videgaray.")

6

PRENSA SAT SAT aún no devuelve IVA por 53,000 millones de pesos

SAT aún no devuelve IVA por 53,000 millones de pesos Esa cantidad corresponde a las 40,000 solicitudes que han presentado unos 16,000 contribuyentes Aristóteles Núñez, jefe del SAT (Foto: Notimex)

")

7

México (Notimex).- El jefe del Servicio de Administración Tributaria (SAT), Aristóteles Núñez Sánchez, informó que el monto de saldos a favor del Impuesto al Valor Agregado (IVA), que están en proceso de revisión o de tramitación, asciende a 53 mil millones de pesos. Detalló que esta cantidad corresponde a las 40,000 solicitudes que han presentado unos 16,000 contribuyentes. Ante la petición del sector privado para que el organismo fiscalizador agilice las devoluciones, el funcionario aclaró que el universo de quienes son solicitantes de saldos a favor del IVA “es muy pequeño”.

8

Núñez abundó que los contribuyentes que tiene alguna actividad empresarial en México suman 850,000 personas morales (empresas), y más de cinco millones de personas físicas con actividad empresarial. “Son 53 mil millones de pesos que traemos en revisión, aproximadamente 16 mil contribuyentes y son unas 40 mil solicitudes”, reiteró. El jefe del SAT recordó que la dependencia realiza en la actualidad una mayor revisión para entregar los saldos a favor, pues en los últimos años éstas crecieron más que la recaudación del IVA. “Nos encontramos con algunos abusos, porque la mayoría sí cumple correctamente con el pago de sus impuestos”, argumentó.

9

Persiste retraso en la devolución de impuestos

PRENSA NACIONAL: 18 DE AGOSTO DE 2014 Persiste retraso en la devolución de impuestos En los primeros ocho meses del año se han presentado ante la Procuraduría de la Defensa del Contribuyente (Prodecon) 2,948 quejas por retraso en devoluciones de impuestos, según el ombudsman del contribuyente

2,948 quejas por retraso en devoluciones de impuestos, según el ombudsman del contribuyente.")

10

La devolución de IVA cae 20.4% en primer semestre

PRENSA NACIONAL: OCTUBRE 2014 La devolución de IVA cae 20.4% en primer semestre PRODECON ATRIBUYE DESCENSO A UN RETRASO SISTÉMICO En los primeros seis meses del año se han devuelto 109,080 millones de pesos por concepto del Impuesto al Valor Agregado (IVA) en 77,643 operaciones, la cifra más baja desde el año 2011, informó el Servicio de Administración Tributaria (SAT).

en 77,643 operaciones, la cifra más baja desde el año 2011, informó el Servicio de Administración Tributaria (SAT).")

11

Se agilizará la devolución de Impuestos en la Industria Maquiladora

PRENSA NACIONAL: 23 DE NOVIEMBRE 2014 Se agilizará la devolución de Impuestos en la Industria Maquiladora Siendo el retraso en las devoluciones del Impuesto al Valor Agregado (IVA) una problemática que ha prevalecido a lo largo del año, el jefe del Servicio de Administración Tributaria (SAT), Aristóteles Núñez, adelantó que en el 2015 se agilizará el proceso, particularmente, en las solicitudes provenientes de la industria maquiladora

una problemática que ha prevalecido a lo largo del año, el jefe del Servicio de Administración Tributaria (SAT), Aristóteles Núñez, adelantó que en el 2015 se agilizará el proceso, particularmente, en las solicitudes provenientes de la industria maquiladora.")

12

Exigen al SAT devolver IVA

PRENSA NACIONAL: Exigen al SAT devolver IVA Guadalajara, México (16 diciembre 2014).- José Medina Mora, presidente de la Coparmex en Jalisco, pidió al Servicio de Administración Tributaria (SAT) que realice las devoluciones del Impuesto al Valor Agregado (IVA) a las empresas en el tiempo y forma que estipula la ley, pues añadió que hay procesos que tienen más de un año de retraso, lo que impacta en la liquidez y productividad de las compañías.

.- José Medina Mora, presidente de la Coparmex en Jalisco, pidió al Servicio de Administración Tributaria (SAT) que realice las devoluciones del Impuesto al Valor Agregado (IVA) a las empresas en el tiempo y forma que estipula la ley, pues añadió que hay procesos que tienen más de un año de retraso, lo que impacta en la liquidez y productividad de las compañías.")

13

PRENSA NACIONAL:

14

El retraso en devolución de IVA ahoga a agroindustriales

PRENSA NACIONAL: Por: Carmen Luna | Lunes, 09 de febrero de 2015 El retraso en devolución de IVA ahoga a agroindustriales Procesadores de aguacate de Michoacán acusan al SAT de frenar su derecho a la devolución del IVA; el brazo fiscalizador argumenta que no se entregan saldos a favor si hay dudas sobre su veracidad.

15

PRENSA NACIONAL:

16

SAT: Baja 12% devolución de impuestos a contribuyentes en 2014

PRENSA NACIONAL: SAT: Baja 12% devolución de impuestos a contribuyentes en 2014 CIUDAD DE MÉXICO, México, feb La devolución de impuestos a favor de los contribuyentes cayó 12% en 2014, es decir, 173,278 millones de pesos (mdp), según cifras del Servicio de Administración Tributaria (SAT).

, según cifras del Servicio de Administración Tributaria (SAT).")

17

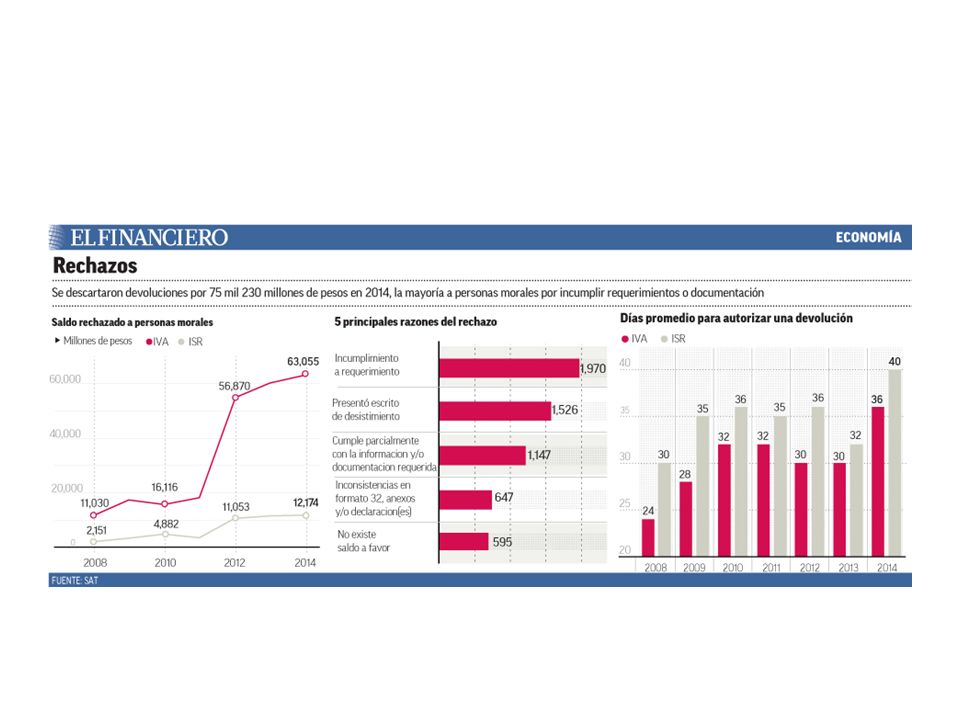

PRENSA NACIONAL: ECONOMÍA SAT rechaza devolver 75 mil 230 mdp a personas morales Documentación faltante o constancias de retenciones incompletas son algunas de las causas por las cuales el SAT no devolvió saldos a favor a 8 mil 35 personas morales, 11 por ciento más respecto a las registradas en 2013.

18

AFECTA A PERSONAS FÍSICAS También se observó un incremento en el rechazo de devoluciones a personas físicas. En 2013 se negó el reembolso de 462 millones de pesos a 899 personas y en 2014 creció a mil 44 millones de pesos a 16 mil 414 personas, tanto por IVA como por ISR. En el caso de estos contribuyentes los montos son menores, pero muchas personas, principalmente de bajos recursos, consideran las devoluciones como un monto importante, por mínimo que sea para la economía familiar, explicó Francisco Ceballos, subprocurador de Protección de los Derechos de los Contribuyentes de la Prodecon.

19

RETRASOS Además, se observa un claro incremento en los días que tarda la devolución de los saldos a favor. En el caso del IVA, en 2014 el número de días promedio fue de 36, cuando en 2013 fue de 30 y en 2008 de 24 días. Respecto al ISR, el año pasado la devolución tardó 40 días en promedio, es decir 8 días más que en 2013 y 10 más que en En teoría el plazo legal para la devolución de impuestos es de 60 días, pero estos tiempos se están rebasando, señaló Vargas, de KPMG. Incluso, “hay casos de compañías que llevan esperando un año la devolución del IVA, lo que les representa una descapitalización”, detalló Franco, del IMCP.

21

PRENSA NACIONAL: Devolución de IVA, la mayor en 5 años En cuanto al reembolso de ISR se registró una baja en comparación a lo reportado en 2014 En cuanto al Impuesto Especial sobre Producción y Servicios (IEPS) en lo que va del año se regresaron 85.6 millones de pesos, cantidad muy inferior a los millones de pesos reportados en 2014.

en lo que va del año se regresaron 85.6 millones de pesos, cantidad muy inferior a los millones de pesos reportados en")

22

ARTÍCULO: LAS DEVOLUCIONES DE IVA SE HAN VUELTO UN MARTIRIO PARA LAS EMPRESAS EXPORTADORAS Y PARA LOS CONTRIBUYENTES DEL SECTOR PRIMARIO COMO AGRICULTORES Y GANADEROS. Lic Luis Manuel Pérez de Hacha

23

SOLICITUD DE DEVOLUCIÓN GENERA:

I. Dos requerimientos de información: Información que no forma parte de contabilidad Forma en que conoció al cliente. Clientes potenciales. Criterios para elegir al cliente o proveedor, etc. En qué lugar se firmó el contrato.

24

b). Informes y documentos en “integraciones especiales” que no forman parte de la contabilidad.

En hoja de Excel con determinadas características, solicita explicar amplia y detalladamente el origen y procedencia de los movimientos bancarios, cuando se ha exhibido toda la contabilidad y dicha información consta en la misma.

25

c).- Información de terceros.

Declaraciones, contabilidad o estados de cuenta del tercero con quien se tuvo operaciones documentos, que el contribuyente que solicita la devolución, no cuenta con ellos ni tiene manera de obtenerlos.

26

d).- Copias de toda la contabilidad

(Requieren contabilidad y dos copias de la misma) e).- Información que ya obra en poder de la autoridad. (Declaraciones, avisos al SAT, pedimentos, etc.)

e).- Información que ya obra en poder de la autoridad. (Declaraciones, avisos al SAT, pedimentos, etc.)")

27

f).- Información y documentación que ya fue aportada reiteradas veces por el contribuyente en las diversas devoluciones o auditorias previas o recientes. e).- Cuestionarios para empleados (situación laboral)

.- Cuestionarios para empleados. (situación laboral)")

28

III.- Inicio de facultades de comprobación

II. Desistimiento de la solicitud por no entregar lo requerido por la autoridad Pese a la contestación del requerimiento, en el que no se entrega todo porque es materialmente imposible o no se tiene la obligación de tenerlo, etc. III.- Inicio de facultades de comprobación 22 cff 42 cff

29

IV.- Compulsas V.- Resoluciones

A terceros (clientes, proveedores, socios, etc.) V.- Resoluciones Desistida No presentada Negativa Sin resolver

V.- Resoluciones. Desistida. No presentada. Negativa. Sin resolver.")

30

PROBLEMÁTICA ADICIONAL

1.- La página del SAT no está disponible para presentación de solicitudes de devolución. No se tiene acceso al sistema

31

PROBLEMÁTICA ADICIONAL

No se está respetando la Normatividad interna del SAT Estrategia normativa de Auditoria Fiscal Federal 28 de enero de 2014 que entre otros señala:

32

1. Todo requerimiento debe estar debidamente fundado y motivado. 2. Se establece la obligación de describir de manera clara y precisa la información que se requiere, debiendo evitar el uso de expresiones ambiguas o genéricas.

33

3. No se deberá solicitar información innecesaria, aquella que no guarde relación directa o bien repercuta en el saldo a favor solicitado, así como aquella que corresponda a un tercero, siempre que el solicitante no esté obligado a conservarla de conformidad con las disposiciones fiscales vigentes.

34

4. La autoridad no solicitará documentación que previamente haya sido aportada por el contribuyente, o aquella que ya obre en los expedientes de la autoridad fiscal en virtud de haber sido obtenida en el ejercicio de sus facultades de comprobación.

35

5. En la emisión y notificación de los requerimientos de información y documentación, la autoridad debe atender estrictamente los plazos previstos en el sexto párrafo, del artículo 22, del Código Fiscal de la Federación.

36

6. La información solicitada en el segundo requerimiento debe estar vinculada con la requerida en el primer requerimiento.

37

7. La emisión de las resoluciones, deberá efectuarse dentro del plazo de 40 días, previsto en el sexto párrafo, del artículo 22, del Código Fiscal de la Federación.

38

EJEMPLOS DE REQUERIMIENTOS EXCESIVOS:

I.- Contribuyente expende medicamentos (julio 2014) a).- Formula farmacéutica, base, materia prima, aditivo, ingrediente activo, vehículo y/o principio o sustancia activa, en caso de no ser medicamento la información nutrimental. c).- Las leyendas de advertencia, limitantes o contraindicaciones respecto a su uso o consumo. .

a).- Formula farmacéutica, base, materia prima, aditivo, ingrediente activo, vehículo y/o principio o sustancia activa, en caso de no ser medicamento la información nutrimental. c).- Las leyendas de advertencia, limitantes o contraindicaciones respecto a su uso o consumo. .")

39

d).- En caso de corresponder a medicamento, señalar su clasificación, de conformidad con el artículo 224 y 224 Bis de la Ley General de Salud vigente, como puede ser: magistral, oficinal, especialidad farmacéutica, alopático, homeopático, herbolarios, huérfanos, estupefaciente, sustancia psicotrópica, antígeno o vacuna; en su caso, indicar si se encuentra registrado en la farmacopea de los Estados Unidos Mexicanos, en las de otros países u otras fuentes de información científica nacional e internacional.

.- En caso de corresponder a medicamento, señalar su clasificación, de conformidad con el artículo 224 y 224 Bis de la Ley General de Salud vigente, como puede ser: magistral, oficinal, especialidad farmacéutica, alopático, homeopático, herbolarios, huérfanos, estupefaciente, sustancia psicotrópica, antígeno o vacuna; en su caso, indicar si se encuentra registrado en la farmacopea de los Estados Unidos Mexicanos, en las de otros países u otras fuentes de información científica nacional e internacional.")

40

e).- Proporcionar copia legible de la licencia sanitaria que lo acredite como fabrica o laboratorio; almacén de acondicionamiento, de deposito y/o distribución de medicamentos; droguería; farmacia y/o botica autorizada, así como indicar el nombre y cédula profesional del responsable(s) sanitario(s) del(los) establecimiento(s), conforme lo señala el artículo 257 y 260 de la Ley general de Salud vigente, así como del fundamento legal, señalar la fracción en la que se ubica la promovente de la devolución en cada artículo.

.- Proporcionar copia legible de la licencia sanitaria que lo acredite como fabrica o laboratorio; almacén de acondicionamiento, de deposito y/o distribución de medicamentos; droguería; farmacia y/o botica autorizada, así como indicar el nombre y cédula profesional del responsable(s) sanitario(s) del(los) establecimiento(s), conforme lo señala el artículo 257 y 260 de la Ley general de Salud vigente, así como del fundamento legal, señalar la fracción en la que se ubica la promovente de la devolución en cada artículo.")

41

f).- Escrito libre en el que manifieste bajo protesta de decir verdad, si quiere algún permiso sanitario u otro, adicional al señalado en el punto anterior, para la obtención, elaboración, fabricación, preparación, conservación, mezclado, acondicionamiento, envasado, manipulación, transporte, distribución, almacenamiento, expendio, surtimiento y/o comercialización, de los productos descritos en su papel de trajo, arriba citado denominado “naturistas” o si se le exige presentar algún aviso ante autoridad competente para ello, y en su caso aporto documentación que soporte su dicho, así como el fundamento legal en que se basa.

.- Escrito libre en el que manifieste bajo protesta de decir verdad, si quiere algún permiso sanitario u otro, adicional al señalado en el punto anterior, para la obtención, elaboración, fabricación, preparación, conservación, mezclado, acondicionamiento, envasado, manipulación, transporte, distribución, almacenamiento, expendio, surtimiento y/o comercialización, de los productos descritos en su papel de trajo, arriba citado denominado naturistas o si se le exige presentar algún aviso ante autoridad competente para ello, y en su caso aporto documentación que soporte su dicho, así como el fundamento legal en que se basa.")

42

II. - Contribuyente sector agrícola (julio 2014) a)

II.- Contribuyente sector agrícola (julio 2014) a).-En relación a las actividades de “siembra cultivo y cosecha de aguacate”, proporcione como copia del respectivo aviso de apertura o cierre de establecimientos, sucursales, locales, puesto fijos o semifijos, actividades por la cual se generan los saldos a favor, para que esta autoridad se encuentre en posibilidades de realizar la verificación correspondiente al establecimiento a fin de corroborar la información proporcionada.

a).-En relación a las actividades de siembra cultivo y cosecha de aguacate , proporcione como copia del respectivo aviso de apertura o cierre de establecimientos, sucursales, locales, puesto fijos o semifijos, actividades por la cual se generan los saldos a favor, para que esta autoridad se encuentre en posibilidades de realizar la verificación correspondiente al establecimiento a fin de corroborar la información proporcionada.")

43

b).- Proporcione la fecha estimada en la cual calcula comenzara a generar utilidades.

c).- Proporcionar original para cotejo y copia legible del total de las cartas porte o de las constancias de retención, ordenadas conforme los manifiesta en dicho anexo.

.- Proporcionar original para cotejo y copia legible del total de las cartas porte o de las constancias de retención, ordenadas conforme los manifiesta en dicho anexo.")

44

d).- Requieren integraciones especiales con formatos en programa excel.

Nombre Del cliente Registro Federal de contribuyentes Número de factura fecha Importe de la operació n Impuesto al valor agregado Impuesto al valor agregado retenido Importe total Fecha de cobro Tipo de cambio (en caso de operaciones en moneda extranjera) Impuesto al valor agregado retenido en moneda nacional Total

Impuesto al valor agregado retenido en moneda nacional. Total.")

45

e).- Así mismo si de los proveedores anteriormente solicitados efectuó operaciones en moneda extranjera agregaría las columnas en dólares; Impuesto al valor agregado efectivamente acreditado, subtotal, Impuesto al valor agregado, total, tipo de cambio utilizado, fecha del tipo de cambio, fecha de la factura, fecha efectiva de pago, fundamento legal observado, manifieste si observo lo dispuesto en el artículo 20, tercer y cuarto párrafos del Código fiscal de la federación aplicable, y adicionar las mismas columnas en pesos.

.- Así mismo si de los proveedores anteriormente solicitados efectuó operaciones en moneda extranjera agregaría las columnas en dólares; Impuesto al valor agregado efectivamente acreditado, subtotal, Impuesto al valor agregado, total, tipo de cambio utilizado, fecha del tipo de cambio, fecha de la factura, fecha efectiva de pago, fundamento legal observado, manifieste si observo lo dispuesto en el artículo 20, tercer y cuarto párrafos del Código fiscal de la federación aplicable, y adicionar las mismas columnas en pesos.")

46

f).- Aunado a lo anterior deberá proporcionar originales para cotejo y copias legibles de las pólizas contables, de cheque, estados de cuenta bancarios originales. g).- Sus principales clientes contratados y en procesos de contratación.

.- Sus principales clientes contratados y en procesos de contratación.")

47

III.- Contribuyente exportador (julio 2014)

Explique amplia y detalladamente el origen y procedencia de los recursos para realizar todos y cada uno de los depósitos; exhibiendo el original y proporcionando copia fotostática de la documentación.

48

IV.- Contribuyente (noviembre 2014)

Nombre, RFC, correo, teléfono fijo y móvil de las siguientes personas: Representante Legal Integrantes del consejo de Administración o Dirección Administrador Único en su caso

49

Justificación de Requerimiento:

“Esta información y documentación se considera necesaria para el ejercicio de las facultades de comprobación fiscal, que las disposiciones legales anteriormente invocadas le otorgan a esta Autoridad, con el objeto o propósito de comprobar que el importe que se señaló en la declaración anual normal del Impuesto Sobre la Renta del ejercicio fiscal 2010 presentada el 16 de junio de 2011, en el apartado de la “Conciliación entre el Resultado Contable y el Fiscal”, en el renglón “AJUSTE ANUAL POR INFLACION DEDUCIBLE” en cantidad de $ ----, este correctamente determinado.”

50

V.- Contribuyente con outsourcing (octubre 2014)

Cuestionario para trabajadores enfocado a determinar la relación laboral 1.- Señale lo siguiente: -Especifique el domicilio donde prestó sus servicios por el periodo arriba señalado, e indique el nombre del cliente (¿?) y RFC. -Indique si existe algún contrato laboral firmado por usted y el cliente a quien le prestó sus servicios

y RFC. -Indique si existe algún contrato laboral firmado por. usted y el cliente a quien le prestó sus servicios.")

51

-Por qué medio le asignaban los lugares a los que

tenía que dirigirse a realizar los trabajos asignados, y señale el nombre de la persona, cargo y RFC encargada de comunicarle -Especifique el nombre de la persona y RFC de quien le proporcionaba el medio de transporte y viáticos. .

52

-Cuantos días a la semana laboró en el domicilio.

-Indique cuál es el horario que la empresa le asigna. -Indique cuales son sus actividades desarrolladas

53

2.- En el centro de trabajo en donde usted presta sus servicios, indique ¿quién le dice lo que tienen que hacer?. 3.- ¿Usted a quién le reporta los resultados de su trabajo?. En relación a las personas que le reportaba los resultados de su trabajo; especifique el nombre y RFC. 4.- ¿Quién le provee uniformes?

54

5.- ¿Quién le provee de herramientas para desarrollar sus labores?.

6.- ¿Quién le provee seguridad social, por ejemplo, servicio médico y quien lo paga?. 7.- ¿Usted por prestación de sus servicios (trabajo) percibe un salario” o remuneración?_______ en caso afirmativo detalle la forma de cómo le pagan, que documento firma, que comprobante ampara su pago, donde le es depositado o de que forma lo cobra (cheque, efectivo, tarjeta bancaria, etc.)

percibe un salario o remuneración _______ en. caso afirmativo detalle la forma de cómo le pagan, que documento firma, que comprobante ampara su pago, donde le es depositado o de que forma lo cobra (cheque, efectivo, tarjeta bancaria, etc.)")

55

8.- En relación el pago recibido por ___________________________________________ especifique como fue determinado el monto pagado por la prestación de sus servicios.

56

“Apercibimiento en cuestionario”

DE MULTA: Artículo 81.- Son infracciones relacionadas con la obligación de pago de las contribuciones, así como de presentación de declaraciones, solicitudes, avisos, informaciones o expedir constancias. I.- No presentarlas declaraciones, las solicitudes, los avisos, o constancias que exijan las disposiciones fiscales, o no hacerlo a través de los medios electrónicos que señale la Secretaria De Hacienda Y Crédito Publico o presentarlas a requerimiento de las autoridades fiscales. No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documentos o medios electrónicos a que se refiere esta fracción, o cumplirlos fuera de los plazos señalados en los mismos.

57

Encubrimiento de delitos fiscales.

DE COMISIÓN DE DELITOS Encubrimiento de delitos fiscales. Artículo 96 CFF.- Es responsable de encubrimiento en los delitos fiscales quien, sin previo acuerdo y sin haber participado en el, después de la ejecución del delito: Fracción II.- Ayude en cualquier forma al inculpado a eludir las investigaciones de la autoridad o a sustraerse de la acción de ésta, u oculte, altere, destruya o haga desaparecer las huellas, pruebas o instrumentos del delito o asegure para el inculpado el objeto o provecho del mismo.

58

Defraudación Fiscal Artículo 108 CFF.- Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

59

Falsedad en declaraciones judiciales y en informes dados a una autoridad

Artículo 247 CPF.- Se impondrán de dos a seis años de prisión y multa de cien a trescientos días de multa. Fracción I.- Al que interrogado por alguna autoridad pública distinta de la judicial en ejercicio de sus funciones o con motivo de ellas, faltara a la verdad.

60

VI.- Contribuyente con outsourcing (abril 2015)

“Copia fotostática legible de la identificación oficial (vigente) así como del instrumento notarial en el cual identifique mediante rotulador fluorescente el otorgamiento de poderes para actos de administración, asi como para pleitos y cobranzas del representante legal…..”

así como del instrumento notarial en el cual identifique mediante rotulador fluorescente el otorgamiento de poderes para actos de administración, asi como para pleitos y cobranzas del representante legal…..")

61

El citado papel de trabajo, deberá estar debidamente relacionado y cruzado con la copia simple de la copia de la documentación con la cual acredite fehacientemente todas y cada una de las etapas de cada operación desde el inicio hasta su término…..” Diagrama de flujo en el cual se pueda observar todo el proceso que realizo su representada para poder asegurar las operaciones con los proveedores, prestadores de servicios o arrendadores“

62

CONSECUENCIAS Pérdida de capital de trabajo, especialmente para empresas IMMEX y del sector primario, que por su naturaleza generan saldos a favor. Pérdida de liquidez. Se obliga al empresario, por tal circunstancia a recurrir a créditos con tasas altas.

63

Pérdida de oportunidades de inversión o negocio.

Generar numerosos litigios. Incurrir tanto autoridad y contribuyente en gastos de litigio innecesario

64

PROPUESTAS A AUTORIDAD

Eliminar requerimientos excesivos. No tener por desistida la solicitud, cuando, se contesto el requerimiento y no se entregó todo aquello que correspondía a un requerimiento excesivo.

65

Verificar de manera exhaustiva y profunda la primera solicitud de devolución presentada sin requerimientos excesivos, a efecto de verificar la existencia y veracidad de la realidad de la empresa y sus operaciones, pero una vez corroborada la misma, en subsecuentes devoluciones no repetir el procedimiento, puesto que ya se corroboró en la primera.

66

Si se tiene duda de algunas de las operaciones celebradas por el contribuyente, autorizar la devolución parcial y negar sólo la parte en que la autoridad no considera que la operación se acreditó. Hacer una lista de empresas “confiables” para que sean excluidas de una revisión tan exhaustiva.

67

Corregir los problemas de software para accesar a las páginas del SAT para cumplimiento de obligaciones Cumplir Normatividad relativa a requerimientos Cumplir con recomendaciones PRODECON

68

ESTRATEGIA DE FACULTADES DE COMPROBACIÓN SAT VERIFICACIÓN DE

SALDOS A FAVOR DE IVA / PRODECON Compulsas Se podrá realizar una sola compulsa que integre a diversas solicitudes de devolución. Requerimientos y facultades comprobación. Se podrán realizar un solo requerimiento de documentación o información que integre a todas las solicitudes de devolución; asimismo, podrán realizar un solo acto para ejercer sus facultades de comprobación que incluya a todas las solicitudes de devolución del contribuyente.

69

Cuando los contribuyentes hayan sido objeto de facultades de comprobación para verificar la procedencia de solicitudes de devolución y en éstas la autoridad fiscal determine que no existen observaciones, o bien que existió autocorrección, en los trámites subsecuentes que se presenten, no se ejercerán dichas facultades siempre que los contribuyentes mantengan un comportamiento fiscal constante en las operaciones de las cuáles deriven sus saldos.

70

VIGENCIA. La estrategia aplica para las facultades de comprobación que, con fundamento en el artículo 22 del CFF, se inicien a partir del 1 de octubre de 2014

71

CONTESTACIÓN DE REQUERIMIENTOS

72

REQUERIMIENTO DE DOCUMENTACIÓN DE TERCEROS:

No hay obligación de poner a disposición de la autoridad contabilidad, informes y documentos de terceros, porque no forman parte de la contabilidad del contribuyente. El contribuyente no tiene facultades para solicitar contabilidad, informes y documentos a los terceros.

73

El tercero no se encuentra obligado a proporcionar al contribuyente compulsado contabilidad, informes y documentos. La contabilidad, informes y documentos es información confidencial conforme al artículo 69 CFF.

74

LEY FEDERAL DE LOS DERECHOS DE LOS CONTRIBUYENTES.

Artículo 2º. Son derechos generales de los contribuyentes los siguientes: VII. Derecho al carácter reservado de los datos, informes o antecedentes que de los contribuyentes y terceros con ellos relacionados, conozcan los servidores públicos de la administración tributaria, los cuales sólo podrán ser utilizados de conformidad con lo dispuesto por el artículo 69 del Código Fiscal de la Federación.”

75

La autoridad es quien tiene facultades de comprobación con los terceros (22, 42 CFF) solicitar se ejerzan. Precisar los artículos relativos a la contabilidad 28 CFF y los relativos de RCFF que conceptos incluyen para hacer evidencia de que lo solicitado no está incluido. La autoridad tiene facultad para verificar los expedientes, documentos y bases de datos que lleven, a los que tengan acceso o tengan en su poder, incluyendo los que les proporcionen otras autoridades (63 CFF). Solicitar se consulte estos archivos.

. Solicitar se consulte estos archivos.")

76

Ley Federal de los Derechos de los Contribuyentes Artículo 2o

Ley Federal de los Derechos de los Contribuyentes Artículo 2o.- Son derechos generales de los contribuyentes los siguientes: X. Derecho a formular alegatos, presentar y ofrecer como pruebas documentos conforme a las disposiciones fiscales aplicables, incluso el expediente administrativo del cual emane el acto impugnado, que serán tenidos en cuenta por los órganos competentes al redactar la correspondiente resolución administrativa.

77

Considerar disposiciones de la Ley Federal de Protección de datos personales en posesión de los particulares.

78

REQUERIMIENTO DE INTEGRACIONES ESPECIALES

El contribuyente no tiene obligación de hacer integraciones especiales. La información requerida consta en la contabilidad que ha sido puesta a disposición de la autoridad.

79

Ley Federal de los Derechos del Contribuyente

Artículo 2o.- Son derechos generales de los contribuyentes los siguientes: IX. Derecho a que las actuaciones de las autoridades fiscales que requieran su intervención se lleven a cabo en la forma que les resulte menos onerosa

80

Instancia: Sala Regional Peninsular

No. Registro: 42,227 Aislada Época: Quinta Instancia: Sala Regional Peninsular Fuente: R.T.F.J.F.A. Quinta Época. Año VII. No. 80. Agosto 2007. Tesis: V-TASR-XVI-2959 Página: 247 CÓDIGO FISCAL DE LA FEDERACIÓN INTEGRACIONES SOLICITADAS POR LA AUTORIDAD DE MANERAESPECIAL. NO FORMAN PARTE DE LA CONTABILIDAD DE LA CONTRIBUYENTE DE ACUERDO CON LO ESTABLECIDO POR LOS ARTÍCULOS 28 DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y 26 A 29 DE SU REGLAMENTO.-

81

REQUERIMIENTO DOCUMENTOS QUE OBRAN EN PODER DE LA AUTORIDAD

Derecho del contribuyente a no aportarla. Ley federal de los derechos del contribuyente Artículo 2o.- Son derechos generales de los contribuyentes los siguientes: VI. Derecho a no aportar los documentos que ya se encuentran en poder de la autoridad fiscal actuante.”

82

Estrategia Normativa emitida por la Administración General de Auditoría Fiscal Federal a través de la Administración Central de Normatividad de Auditoría Fiscal Federal (ACNAFF) con fecha 28 de enero de 2014, de observancia obligatoria para esta Administración Local de Auditoria siguiente:

83

“La autoridad no solicitara documentación que previamente haya sido aportada por el contribuyente, o aquella que ya obre en los expedientes de la autoridad fiscal en virtud de haber sido obtenida en el ejercicio de sus facultades de comprobación.”

84

REQUERIMIENTO PARA HACER MANIFESTACIONES SOBRE ACTOS DE TERCEROS

No se pueden realizar manifestaciones sobre hechos que corresponden a los terceros con los que tuvo operaciones, ya que no son HECHOS PROPIOS

85

Novena Época Registro: 174203

Instancia: Tribunales Colegiados de Circuito Tesis Aislada Fuente: Semanario Judicial de la Federación y su Gaceta XXIV, Septiembre de 2006, Materia(s): Penal Tesis: II.2o.P.201 P Página: 1518 PRUEBA TESTIMONIAL. DE LA DECLARACIÓN DE UN PRESUNTO TESTIGO SÓLO PUEDE CONSTITUIR UN AUTÉNTICO TESTIMONIO LA NARRACIÓN DE AQUELLOS ASPECTOS DEL HECHO QUE, POR CUANTO HACE A LA FORMA DE CONOCERLOS, PUEDA AFIRMARSE QUE PROVIENEN DE UNA CAPTACIÓN O VIVENCIA ORIGINAL (DIRECTA) Y NO DERIVADA.

: Penal. Tesis: II.2o.P.201 P. Página: PRUEBA TESTIMONIAL. DE LA DECLARACIÓN DE UN PRESUNTO TESTIGO SÓLO PUEDE CONSTITUIR UN AUTÉNTICO TESTIMONIO LA NARRACIÓN DE AQUELLOS ASPECTOS DEL HECHO QUE, POR CUANTO HACE A LA FORMA DE CONOCERLOS, PUEDA AFIRMARSE QUE PROVIENEN DE UNA CAPTACIÓN O VIVENCIA ORIGINAL (DIRECTA) Y NO DERIVADA.")

86

REQUERIMIENTO DE COPIAS DE LA CONTABILIDAD

No existe disposición legal que obligue al contribuyente a tener o proporcionar copias de la contabilidad. Artículo 2o.- Son derechos generales de los contribuyentes los siguientes: IX. Derecho a que las actuaciones de las autoridades fiscales que requieran su intervención se lleven a cabo en la forma que les resulte menos onerosa.

87

La autoridad puede obtener, cuando se presentan ciertos supuestos, copias de la contabilidad (45CFF)

No. Registro: 54,523 Aislada Época: Séptima Instancia: Sala Regional Peninsular Fuente: R.T.F.J.F.A. Por su fecha de aprobación esta tesis corresponde a Sexta Época en términos del acuerdo G/8/2011, aun publicada en Séptima Época. Séptima Época. Año I. No. 2. Septiembre 2011.; Por su fecha de aprobación esta tesis corresponde a Sexta Época en términos del acuerdo G/8/2011, aun publicada en Séptima Época. Tesis: VI-TASR-XVI-98 Página: 136 CÓDIGO FISCAL DE LA FEDERACIÓN FACULTAD DE LOS VISITADORES PARA OBTENER COPIAS DE LA CONTABILIDAD DEL VISITADO

88

REQUERIMIENTOS AMBIGUOS

Solicitar se precise exactamente que requieren. Entregar lo que creemos que requiere.

89

Artículo 2o.- Son derechos generales de los contribuyentes los siguientes:

I. Derecho a ser informado y asistido por las autoridades fiscales en el cumplimiento de sus obligaciones tributarias, así como del contenido y alcance de las mismas.

90

Estrategia Normativa:

“Se establece la obligación de describir de manera clara y precisa la información que se requiere, debiendo evitar el uso de expresiones ambiguas o genéricas.”

91

De no ser así, manifestar que no se entrega y la razón.

REQUERIMIENTOS QUE NO GUARDAN RELACIÓN CON EL OBJETO DE LA REVISIÓN (INCONDUCENTES) La revisión precisa un objeto, lo solicitado debe guardar directa relación con el OBJETO señalado. De no ser así, manifestar que no se entrega y la razón.

La revisión precisa un objeto, lo solicitado debe guardar directa relación con el OBJETO señalado. De no ser así, manifestar que no se entrega y la razón.")

92

Estrategia Normativa:

“Todo requerimiento debe de estar debidamente fundado y motivado.” “No deberá solicitar información innecesaria, aquella que no guarde relación directa o bien repercuta en el saldo a favor solicitado, así como aquella que corresponda a un tercero, siempre que el solicitante no esté obligado a conservar de conformidad con las disposiciones fiscales vigentes.”

93

No. Registro: 53,652 Aislada Época: Sexta Instancia: Segunda Sala Regional del Noroeste I Fuente: R.T.F.J.F.A. Sexta Época. Año III. No. 36. Diciembre 2010. Tesis: VI-TASR-XLIII-12 Página: 109 LEY FEDERAL DE PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO ORDEN DE VISITA DOMICILIARIA.- SU OBJETO DEBE SER CONGRUENTE CON LA PRÁCTICA DE LA REVISIÓN Y LA CORRESPONDIENTE CONCLUSIÓN DEL PROCEDIMIENTO.-

94

CÓDIGO FISCAL DE LA FEDERACIÓN

No. Registro: 39,472 Precedente Época: Quinta Instancia: Segunda Sección Fuente: R.T.F.J.F.A. Quinta Época. Año V. Tomo I. No. 49. Enero 2005. Tesis: V-P-2aS-394 Página: 407 CÓDIGO FISCAL DE LA FEDERACIÓN REVISIÓN DE ESCRITORIO O GABINETE. LA LIQUIDACIÓN DERIVADA DE UNA ORDEN DE ESTA NATURALEZA DEBE LIMITARSE A LA DOCUMENTACIÓN Y LOS CONCEPTOS REQUERIDOS EN DICHA ORDEN.-

95

CUESTIONARIO PARA LOS TRABAJADORES

No hay facultad del SAT para hacer cuestionarios a trabajadores. La revisión es al CONTRIBUYENTE, no a terceros; si requiere información de terceros (incluyendo trabajadores) es el SAT el que esta facultado para compulsar. La información de los trabajadores, está protegida por la ley federal de protección de datos personales en posesión de los particulares.

es el SAT el que esta facultado para compulsar. La información de los trabajadores, está protegida por la ley federal de protección de datos personales en posesión de los particulares.")

96

La información solicitada no forma parte de la contabilidad.

No se pueden realizar manifestaciones sobre hechos que corresponden a los terceros con los que tuvo operaciones, ya que no son HECHOS PROPIOS El SAT no tiene facultad para determinar la relación laboral.

97

PRODECON logra que el SAT instruya a sus unidades administrativas para que no utilicen como fundamento de la negativa de la devolución de IVA, el que el contribuyente no cumpla, a juicio de la autoridad fiscal, con los requisitos señalados en el artículo 15-A de la Ley Federal del Trabajo (LFT), para que opere la subcontratación laboral.

98

A través del procedimiento de modificación de normatividad interna previsto en el artículo 5°, fracción X, de la Ley Orgánica de esta Procuraduría, y a efecto de cumplir con el objetivo de proteger las garantías y derechos de los contribuyentes, PRODECON logra que el SAT acepte que, por ser el artículo 15-A de la LFT, que regula la subcontratación laboral, una norma eminentemente de naturaleza no fiscal, las unidades administrativas del SAT no puedan calificar, para negar una devolución de IVA, la naturaleza de patrón del solicitante, ya que todo lo correspondiente a la relación de trabajo regulada en el artículo 123 constitucional, es competencia exclusiva de las autoridades laborales, sin que la fiscal pueda unilateralmente determinar si un contribuyente que solicitó la devolución de un saldo tiene o no dicha relación de trabajo con las personas que le prestan sus servicios.

99

Por lo tanto la unidad administrativa que conozca de la solicitud de devolución debe partir para resolverla de la valoración integral de la documentación e información del contribuyente para verificar la materialidad y veracidad de las operaciones.

100

Estrategia Normativa:

“Todo requerimiento debe de estar debidamente fundado y motivado.” “No deberá solicitar información innecesaria, aquella que no guarde relación directa o bien repercuta en el saldo a favor solicitado, así como aquella que corresponda a un tercero, siempre que el solicitante no esté obligado a conservar de conformidad con las disposiciones fiscales vigentes.”

101

“La autoridad no solicitara documentación que previamente haya sido aportada por el contribuyente, o aquella que ya obre en los expedientes de la autoridad fiscal en virtud de haber sido obtenida en el ejercicio de sus facultades de comprobación.”

102

REQUERIMIENTO DE CORREO, TELEFONOS, ETC. :

No hay facultad del SAT para requerir informes o, documentos de los socios, administradores y otros terceros. La revisión es al CONTRIBUYENTE, no a terceros; si requiere información de terceros (incluyendo trabajadores) es el SAT el que esta facultado para compulsar. La información de los socios, administradores, etc., está protegida por la ley federal de protección de datos personales en posesión de los particulares.

es el SAT el que esta facultado para compulsar. La información de los socios, administradores, etc., está protegida por la ley federal de protección de datos personales en posesión de los particulares.")

103

La información solicitada no forma parte de la contabilidad.

No se pueden realizar manifestaciones sobre hechos que corresponden a los terceros, ya que no son HECHOS PROPIOS La revisión precisa un objeto, lo solicitado debe guardar directa relación con el OBJETO señalado

104

Estrategia Normativa:

“Todo requerimiento debe de estar debidamente fundado y motivado.” “No deberá solicitar información innecesaria, aquella que no guarde relación directa o bien repercuta en el saldo a favor solicitado, así como aquella que corresponda a un tercero, siempre que el solicitante no esté obligado a conservar de conformidad con las disposiciones fiscales vigentes.”

105

5 RESOLUCIÓN MISCELÁNEA 2014

Devolución del IVA a contribuyentes del sector agropecuario Devolución de saldos a favor del IVA Devolución de saldos a favor del IVA generado por proyectos de inversión en activo fijo

106

El monto de la devolución no exceda la cantidad de $500,000.00.

Que las últimas doce solicitudes de devolución no hayan sido negadas total o parcialmente por la autoridad fiscal, en más del 20% del monto solicitado y siempre que éste no exceda de $1’000, Cuando se hayan emitido las resoluciones negativas a las solicitudes de devolución, dichas resoluciones deberán estar debidamente fundadas y motivadas. El requisito a que se refiere esta fracción no será aplicable tratándose de contribuyentes que no hayan presentado previamente solicitudes de devolución o que hayan presentado menos de doce solicitudes.

107

Contestar requerimientos, punto a punto, Precisar lo que se entrega,

RECOMENDACIÓN Contestar requerimientos, punto a punto, Precisar lo que se entrega, Precisar lo que NO se entrega, pero agregando el fundamento y razón de por qué no se entrega

108

Queja Contraloría contra servidor público.

MEDIOS DE DEFENSA Durante la revisión de la procedencia de saldo a favor Queja Contraloría contra servidor público. Queja PRODECON contra Órgano de la Administración Pública.

109

Cuando se emite la resolución:

MEDIOS DE DEFENSA Cuando se emite la resolución: Amparo Recurso Administrativo Juicio de Nulidad Revisión Amparo Revisión

110

¿QUÉ POSIBILIDADES DE ÉXITO TENGO EN LA DEFENSA?

JUICIOS 1ª 57.4 % SAT 42.6% CONTRIBUYENTE

111

JUICIOS 2ª 60.4 % SAT 39.6 % CONTRIBUYENTE

112

CONCEPTO CONTABILIDAD 2014

113

CONCEPTO DE CONTABILIDAD 2014

Resulta Insuficiente: Comprobante fiscal Comprobante de Pago Para demostrar la REALIDAD DE LAS OPERACIONES

114

DOCUMENTOS UTILES PARA ACREDITAR LA REALIDAD DE LA OPERACIÓN

Concepto bien definido y congruente (contratos, actividad contribuyente, objeto social, etc.) Contratos Pagarés Entregables Fotografías Constancias, diplomas, material de cursos

Contratos. Pagarés. Entregables. Fotografías. Constancias, diplomas, material de cursos.")

115

Oficio de “Opinión cumplimiento de obligaciones” que emite SAT

Certificación de documentos (fecha cierta). Manuales de Procedimientos Perfiles de puestos Cotizaciones Correos Electrónicos

. Manuales de Procedimientos. Perfiles de puestos. Cotizaciones. Correos Electrónicos.")

116

DOCUMENTOS UTILES PARA ACREDITAR LA LOCALIZACIÓN DEL CONTRIBUYENTE

Oficio de “Opinión cumplimiento de obligaciones” que emite SAT Actas de verificación de domicilio Notificación de requerimientos, cartas invitación, etc.

117

ACCIONES UTILES PARA ACREDITAR LA REALIDAD DE LAS OPERACIONES

Coordinación con terceros compulsados para contestar requerimientos

118

“MÁS VALE PREVENIR QUE LAMENTAR”

Usted está a tiempo…

119

Por su atención al presente: GRACIAS

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")