Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Año 1998-2001, creación del SIAFF. La Secretaría de Hacienda y Crédito Publico, a través de la Subsecretaría de egresos y la tesorería de la Federación, con le apoyo de Banco Mundial y el Fondo Monetario Internacional, iniciaron la definición del Marco conceptual del SIAFF. Es el sistema informático establecido por la Secretaria de Hacienda para optimizar las tareas de la Tesorería de la Federación, así como simplificar su operación, mejorar la seguridad al integrar un sistema único y automatizado, las operaciones presupuestarias, contables y de tesorería. ANTECEDENTES

3

¿Como se da la Autorización del Presupuesto? Falta de Conocimiento de las Autoridades Municipales ¿Que es un Sobre ejercicio o déficit? ¿Que es el CONAC? Servidores Públicos Recursos Materiales, Humanos y Financieros Organismos Fiscalizadores y Normatividad Diferencia entre Presupuesto y Contabilidad ¿Qué es un Organismo Centralizado, Descentralizado o Empresa Paraestatal? ¿POR QUÉ UN LIBRO DE ESTE TEMA?

4

¿ A QUIENES ES APLICABLE? 4823 Unidades Responsable de Gasto Estados, Municipios Centralizados, Desconcentrados y Descentralizados Poderes y Órganos de Gobierno

5

Planeación Programación Presupuestación Ejercicio y control Seguimiento Evaluación Rendición de cuentas

6

IMPLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL NOTA: Aun cuando la LGCG denote solo aplicaciones para las áreas contables, la realidad es que la implicación de la Norma también esta en los siguientes ámbitos. Operacion presupuestal y programatica Aplicaciones informaticas y tecnologicas de la información Evaluación de gestión de desempeño Transparencia y rendicion de cuentas Fiscalización

7

RENDICIÓN DE CUENTAS -La obligación de los servidores públicos de informar sus decisiones. -La obligación de dichos servidores públicos de justificarlas frente a los gobernados. -La posibilidad de la sanción por la violación a sus deberes públicos. Responsables Rendición de Cuentas Información

8

FECHA NORMATIVIDAD 06 de febrero de 2014 Aclaración al Acuerdo que reforma los Capítulos III y VII del Manual de Contabilidad Gubernamental, publicado el 30 de diciembre de 2013. 30 de diciembre de 2013 Acuerdo por el que se armoniza la estructura de las cuentas públicas. 30 de diciembre de 2013 Acuerdo que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental 30 de diciembre de 2013 Acuerdo que reforma los Lineamentos que deberán observar los Entes Públicos para Registrar en las Cuentas de Activo los Fideicomisos sin Estructura Orgánica y Contratos Análogos, incluyendo Mandatos. 30 de diciembre de 2013 Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación para el ejercicio Fiscal 2014, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones. 08 de agosto de 2013 Acuerdo por el que se determina la norma de información financiera para precisar los alcances del Acuerdo 1 aprobado por el Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013 y publicado el 16 de mayo de 2013.

9

FECHA NORMATIVIDAD 08 de agosto de 2013 Acuerdo por el que se determina la norma de información financiera para precisar los alcances del Acuerdo 1 aprobado por el Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013 y publicado el 16 de mayo de 2013. 08 de agosto de 2013 Acuerdo por el que se aprueba que el Presidente y el Secretario Técnico del CONAC, conjunta o separadamente, celebren los convenios necesarios, con autoridades estatales, consejos estatales de armonización contable, entidades de fiscalización locales, la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C., la Comisión Permanente de Contralores Estados-Federación, la Secretaría de la Función Pública, la Auditoría Superior de la Federación, entre otros, a fin de coadyuvar en el cumplimiento de la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el Consejo Nacional de Armonización Contable. 08 de agosto de 2013 Acuerdo por el que se emite la clasificación programática (Tipología general). 08 de agosto de 2013 Acuerdo por el que se determina la norma para establecer la estructura del formato de la relación de bienes que componen el patrimonio del ente público.

. 08 de agosto de 2013 Acuerdo por el que se determina la norma para establecer la estructura del formato de la relación de bienes que componen el patrimonio del ente público..")

10

FECHANORMATIVIDAD 08 de agosto de 2013 Acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de Cinco Mil Habitantes. 08 de agosto de 2013 Acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado General (SSG) para los Municipios con población de entre cinco mil a veinticinco mil habitantes. 08 de agosto de 2013 Acuerdo por el que se modifica el acuerdo del 27 de febrero de 2013 sobre los Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación 2013, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones. 08 de agosto de 2013 Acuerdo que reforma las normas y metodología para la determinación de los momentos contables de los ingresos. 08 de agosto de 2013 Acuerdo que reforma las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) publicado el 27 de diciembre de 2010.

para los Municipios con población de entre cinco mil a veinticinco mil habitantes. 08 de agosto de 2013 Acuerdo por el que se modifica el acuerdo del 27 de febrero de 2013 sobre los Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación 2013, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones. 08 de agosto de 2013 Acuerdo que reforma las normas y metodología para la determinación de los momentos contables de los ingresos. 08 de agosto de 2013 Acuerdo que reforma las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) publicado el 27 de diciembre de")

11

FECHANORMATIVIDAD 16 de mayo de 2013 Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico. 03 de abril de 2013 Norma para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos. 03 de abril de 2013 Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. 03 de abril de 2013 Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos. 03 de abril de 2013 Norma para establecer la estructura del Calendario de Ingresos base mensual. 03 de abril de 2013 Norma para establecer la estructura del Calendario del Presupuesto de Egresos base mensual. 03 de abril de 2013 Norma para establecer la estructura de información de montos pagados por ayudas y subsidios. 03 de abril de 2013 Norma para establecer la estructura de información del formato de programas con recursos federales por orden de gobierno.

12

FECHANORMATIVIDAD 03 de abril de 2013 Norma para establecer la estructura de información de la relación de las cuentas bancarias productivas específicas que se presentan en la cuenta pública, en las cuales se depositen los recursos federales transferidos. 04 de abril de 2013 Norma para establecer la estructura de la información que las entidades federativas deberán presentar relativa a las aportaciones federales en materia de salud y los formatos de presentación. 04 de abril de 2013 Norma para establecer la estructura de información del formato de aplicación de recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN). 04 de abril de 2013 Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. 04 de abril de 2013 Norma para establecer la estructura de los formatos de información de obligaciones pagadas o garantizadas con fondos federales.

. 04 de abril de 2013 Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. 04 de abril de 2013 Norma para establecer la estructura de los formatos de información de obligaciones pagadas o garantizadas con fondos federales..")

13

FECHANORMATIVIDAD 04 de abril de 2013 Normas para establecer la estructura de información del formato del ejercicio y destino de gasto federalizado y reintegros. 04 de abril de 2013 Norma para establecer la estructura de la información que las entidades federativas deberán presentar respecto a las aportaciones federales de los fondos de Aportaciones para la Educación Básica y Normal y de Aportaciones para la Educación. 04 de abril de 2013 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas. 04 de abril de 2013 Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación 2013, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones. 04 de abril de 2013 Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos.

14

FECHANORMATIVIDAD 02 de enero de 2013Clasificador por Fuentes de Financiamiento. 02 de enero de 2013 Mejoras a los documentos aprobados por el Consejo Nacional de Armonización Contable. 02 de enero de 2013 Plan de Cuentas que formará parte del Manual de Contabilidad Gubernamental Simplificado para los Municipios con Menos de 25 Mil Habitantes. 15 de agosto de 2012Parámetros de Estimación de Vida Útil. 15 de agosto de 2012 Lineamientos para la Elaboración del Catálogo de Bienes Inmuebles que Permita la Interrelación Automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas. 15 de agosto de 2012 Lineamientos para el Registro Auxiliar Sujeto a Inventario de Bienes Arqueológicos, Artísticos e Históricos Bajo Custodia de los Entes Públicos. 29 de mayo de 2012 Metodología que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales del ámbito federal 13 de diciembre de 2011Reglas Específicas del Registro y Valoración del Patrimonio

15

FECHANORMATIVIDAD 13 de diciembre de 2011 Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado para los Municipios con Menos de Veinticinco Mil Habitantes 13 de diciembre de 2011 Lineamientos para la elaboración del Catálogo de Bienes que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas. 13 de diciembre de 2011 Lineamientos dirigidos a asegurar que el Sistema de Contabilidad Gubernamental facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los Entes Públicos. 07 de julio de 2011 Lineamientos Mínimos relativos al Diseño e Integración del Registro en los Libros Diario, Mayor e Inventarios y Balances (Registro Electrónico) 07 de julio de 2011 Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos 07 de julio de 2011Clasificación Administrativa 27 de diciembre de 2010 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los Objetivos y Prioridades que, en la Materia, Establezca la Planeación del Desarrollo, para su Integración en la Cuenta Pública

07 de julio de 2011 Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos 07 de julio de 2011Clasificación Administrativa 27 de diciembre de 2010 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los Objetivos y Prioridades que, en la Materia, Establezca la Planeación del Desarrollo, para su Integración en la Cuenta Pública.")

16

FECHANORMATIVIDAD 27 de diciembre 2010 Clasificación Funcional del Gasto (Finalidad, Función y Subfunción) 07 de diciembre 2010 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) 22 de noviembre de 2010Manual de Contabilidad Gubernamental 19 de noviembre de 2010Adecuaciones al Clasificador por Objeto de Gasto 10 de junio de 2010Clasificación Funcional del Gasto 10 de junio de 2010Clasificador por Tipo de Gasto 10 de junio de 2010 Clasificador por Objeto del Gasto (Capítulo, Concepto y Partida Genérica) 09 de diciembre de 2009 Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas

07 de diciembre 2010 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) 22 de noviembre de 2010Manual de Contabilidad Gubernamental 19 de noviembre de 2010Adecuaciones al Clasificador por Objeto de Gasto 10 de junio de 2010Clasificación Funcional del Gasto 10 de junio de 2010Clasificador por Tipo de Gasto 10 de junio de 2010 Clasificador por Objeto del Gasto (Capítulo, Concepto y Partida Genérica) 09 de diciembre de 2009 Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas")

17

FECHANORMATIVIDAD 09 de diciembre 2009 Lineamientos sobre los Indicadores para Medir los Avances Físicos y Financieros relacionados con los Recursos Públicos Federales 09 de diciembre de 2009 Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos 09 de diciembre de 2009Plan de Cuentas 09 de diciembre de 2009Clasificador por Rubros de Ingresos 09 de diciembre de 2009Clasificador por Objeto del Gasto 20 de agosto de 2009 Normas y Metodología para la Determinación de los Momentos Contables de los Egresos 20 de agosto de 2009Postulados Básicos de Contabilidad Gubernamental 20 de agosto de 2009Marco Conceptual de Contabilidad Gubernamental

18

EL PROBLEMA DE LA INFORMACIÓN ES LA DESINFORMACIÓN QUE PRODUCE LA MISMA INFORMACIÓN

19

CARACTERÍSTICAS Objetivos Ámbito de aplicación Sistema de Contabilidad Gubernamental Objetivos Características Postulados básicos y la explicación del postulado básico Sustancia económica Entes públicos Existencia permanente Revelación suficiente Importancia relativa Registro e integración presupuestaria Consolidación de Información. Financiera Devengo contable Valuación Dualidad económica Consistencia Necesidades de la Información Financiera H. Congreso de la Unión Auditoria Superior de la Federación Los entes Públicos para realizar la evaluación, y seguimiento y control interno a sus operaciones Entidades que proveen financiamiento Publico en general CUALIDADES DE LA INFORMACIÓN FINANCIERA Son los atributos y requisitos indispensables que debe reunir la información contable y presupuestaria en el ámbito gubernamental y que se observan en la elaboración de los estados financieros, y que contengan: Utilidad Confiabilidad Relevancia Comprensibilidad Comparabilidad MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL

20

ESTADOS PRESUPUESTARIOS FINANCIEROS Y ECONÓMICOS A PRODUCIR Y SUS OBJETIVOS Información contable Estado de situación financiera Estado de variación en la hacienda pública Estado de cambios en la situación financiera Informes sobre pasivos octingentésima Notas a los estados financieros Estado analítico del activo Estado analítico de la deuda y otros pasivos Estado de resultados Estado de actividades MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL Estado analítico de Ingresos Estado Analítico del ejercicio del presupuesto de Egresos Administrativa Económica y por objeto del gasto Funcional – programática Endeudamiento Interés de deuda Flujo de fondos que resuma todas las operaciones y los indicadores de la postura fiscal INFORMACION PRESUPUESTARIA

21

Información programática Gasto por categoría programática Programas y Proyectos de Inversión Indicadores de resultados MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL NOTA: Existen excepciones para las dependencias que en el caso del Analítico de la deuda, se desagregara como sigue: Estado analítico de la deuda Corto y largo plazo Fuentes de financiamiento Endeudamiento neto: financiamiento menos amortización Interés de deuda

22

Recaudado Devengado Modificado Estimado

23

Capítulo 1000 Servicios Personales Capítulo 2000 Materiales y Suministros Capítulo 3000 Servicios generales Capítulo 4000 Subsidios y transferencias Capítulo 5000 Bienes muebles e inmuebles Capítulo 6000 Obras públicas Capítulo 7000 Inversión financiera Capítulo 8000 Participación de Ingresos federales Capítulo 9000 Deuda Pública CLASIFICADOR POR OBJETO Y TIPO DEL GASTO

24

Precomprometido Autorizado Devengado Comprometido Ejercido Pagado

25

PLAN DE CUENTAS Proporciona a los entes públicos los elementos necesarios que les permita contabilizar sus operaciones PRIMER AGREGADO GENERO 1 ACTIVO GRUPO 1.1ACTIVO CIRCULANTE RUBRO 1.1.1EFECTIVO Y EQUIVALENTES SEGUNDO AGREGADO CUENTA 1.1.1.1 EFECTIVO SUB CUENTA1.1.1.1.1

26

1P) 2000 2000 (1P 100 (1 300 (3 200 (2 400 (4 1000 (5 2000 2) 200 3) 150 1) 100 4) 400 5) 1000

(1P 100 (1 300 (3 200 (2 400 ( ( ) 200 3) 150 1) 100 4) 400 5) 1000")

27

Es una herramienta tecnológica cuya función es el registro de las transacciones de egresos, procedimiento basado en el criterio e informes estructurados de los principios técnicos comunes destinados a captar, valuar, validar, registrar, clasificar, informar e interpretar las transacciones, transformaciones y eventos derivados de la actividad económica, situación patrimonial y sus finanzas públicas. Mismo que se empezó a utilizar en el año 2010 Características generales Genera los reportes y registra los momentos contables de acuerdo a lo establecido en la ley de contabilidad gubernamental. Estandariza los procesos de registro y la desagregación de las cuentas de mayor de cada dependencia. La solución está concebida para ser utilizada tanto para ser utilizada tanto de forma centralizada como descentralizada SICOP

28

Presupuestación Pre. comprometido Comprometido Modificado Aprobado Devengado Pagado Ejercido Registros procedimientos criterios informes Destinatarios Captar valuar registrar clasificar informar e interpretar transacciones Derivados de la actividad económica Modifican situación patrimonial del estado CONFIGURACIÓN PROCESO DE PAGO SICOP

29

Se elaboran los pilares del registro contable presupuestal y la emisión de la información financiera, con la finalidad de contar con la información homogénea de las finanzas públicas, que sea factible de ser comparada y analizada bajo criterios comunes, facilitando el escrutinio público y las tareas de fiscalización.

30

1 de enero de 2009, entró en vigor la Ley General de Contabilidad Gubernamental la cual, contempla como principal objetivo establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, para lograr su adecuada armonización.

31

Para que la Federación y las Entidades Federativas y los municipios adopten las decisiones que a continuación se indican:

32

¿SISTEMA DE PLANEACIÓN DE RECURSOS EMPRESARIALES (ERP), GRP ADAPTADO? Acuerdo por el que se establece el Esquema de Interoperabilidad y Datos Abiertos de la Administración Pública Federal (EIDA) ¿mejores servicios públicos, ejerciendo un gobierno más eficiente, así como apoyando la construcción y mejora del acceso a los bienes públicos de la información?.

¿mejores servicios públicos, ejerciendo un gobierno más eficiente, así como apoyando la construcción y mejora del acceso a los bienes públicos de la información ..")

33

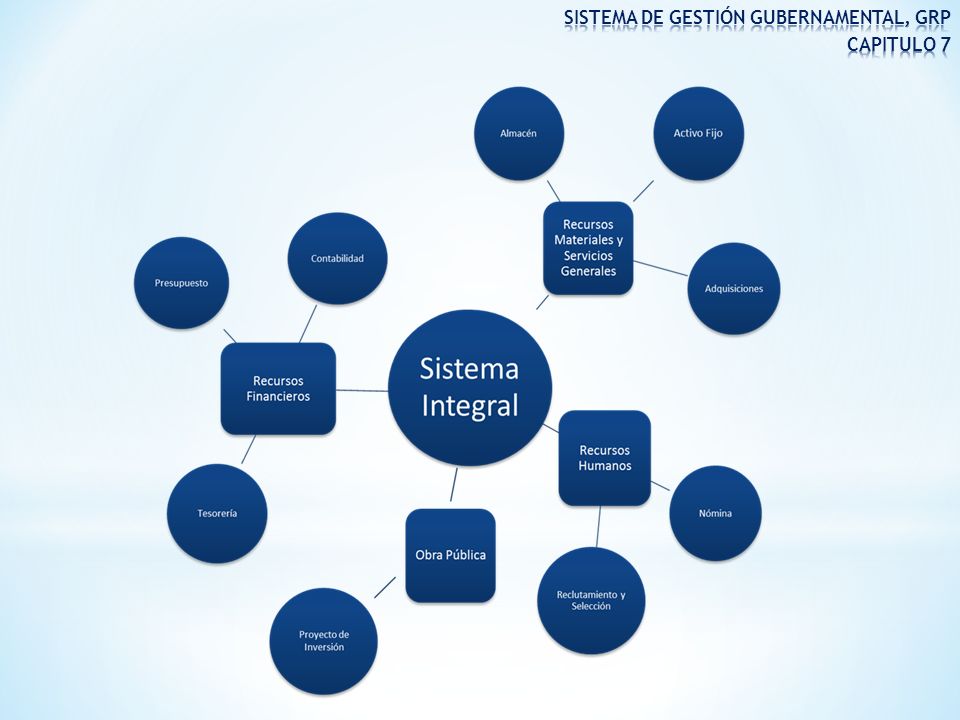

MODULOS DE OPERACIÓN Red de Datos MAP SIAFF Egresos Control Presupuestal SICOP Tesofe Activo fijoAlmacénAdquisicionesPresupuesto Inventario Físico Carga ReservaEntradas RequisiciónSalidas Resguardo Otros Consolidación Programa Anual de Adquisiciones Bienes Muebles Licitación Adjudicación Compromiso Consumibles Instrumentales Control de Obra NóminaInterfasesProductosEmpleados BancosExpedienteRecibos (PDF)Prenómina ContabilidadCapacitación Provisiones (mes) Cálculo de Pago Control Accesos Reportes Nómina Incidencias MAP: Modulo de Adecuaciones Presupuestarias

Prenómina ContabilidadCapacitación Provisiones (mes) Cálculo de Pago Control Accesos Reportes Nómina Incidencias MAP: Modulo de Adecuaciones Presupuestarias")

35

RECURSOS MATERIALES RECURSOS FINANCIEROS AREA ADQUISICIONES CAPTURA SOLICITUD ENVIA A AUTORIZAR VALIDA EXISTENCIAS AUTORIZA ENVIA A VALIDAR SUFICIENCIA REGISTRO PRESUPUESTO MODIFICA PRESUPUESTO AREAAUTORIZA VERIFICA SUFICIENCIA AUTORIZA SUFICIENCIA RESERVARESERVA RESERVARESERVA

36

RECURSOS MATERIALES RECURSOS FINANCIEROS ALMACEN RESGUARDO ENTRADA AREAAUTORIZA PROCESO DEVENGADO AUTORIZA DEVENGADO RECURSOS HUMANOS BAJAS Y VALES DE SALIDA DISMINUCION PATRIMONIO AUTORIZA REGISTRO SOLICITUD DE PAGO AUTORIZA SOLICITUD

Presentaciones similares