Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTRODUCCION

2

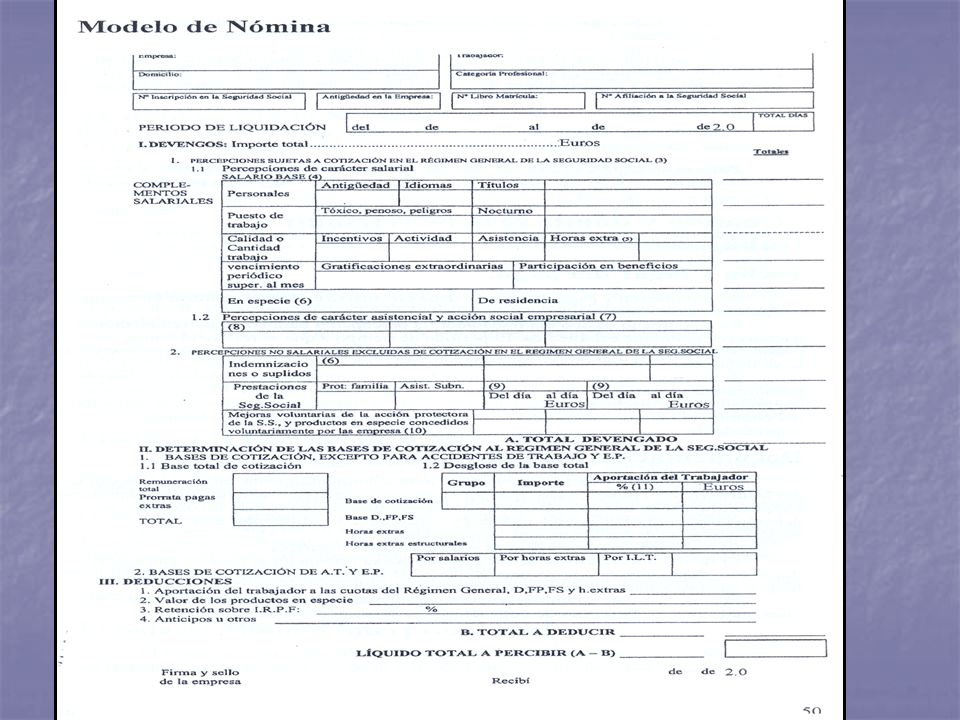

LA NÓMINA LA NÓMINA LA NÓMINA LA NÓMINA MODELO DE NÓMINA MODELO DE NÓMINA MODELO DE NÓMINA MODELO DE NÓMINA IDENTIFICACIÓN IDENTIFICACIÓN IDENTIFICACIÓN PERCEPCIONES SALARIALES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES EXCLUÍDAS DE COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES EXCLUÍDAS DE COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES EXCLUÍDAS DE COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. PERCEPCIONES SALARIALES EXCLUÍDAS DE COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. TOTAL DEVENGADO TOTAL DEVENGADO TOTAL DEVENGADO TOTAL DEVENGADO CÁLCULO DE LA CUANTÍA CORRESPONDIENTE A LAS COTIZACIONES DE LA S.S. CÁLCULO DE LA CUANTÍA CORRESPONDIENTE A LAS COTIZACIONES DE LA S.S. CÁLCULO DE LA CUANTÍA CORRESPONDIENTE A LAS COTIZACIONES DE LA S.S. CÁLCULO DE LA CUANTÍA CORRESPONDIENTE A LAS COTIZACIONES DE LA S.S. DEDUCCIONES POR IRPF. DEDUCCIONES POR IRPF. DEDUCCIO EJEMPLO EJEMPLO

3

LA NÓMINA Documento que refleja la remuneración que percibirá una persona, como contraprestación al trabajo realizado a lo largo del mes por cuenta de otra persona. Documento que refleja la remuneración que percibirá una persona, como contraprestación al trabajo realizado a lo largo del mes por cuenta de otra persona.

5

IDENTIFICACIÓN

6

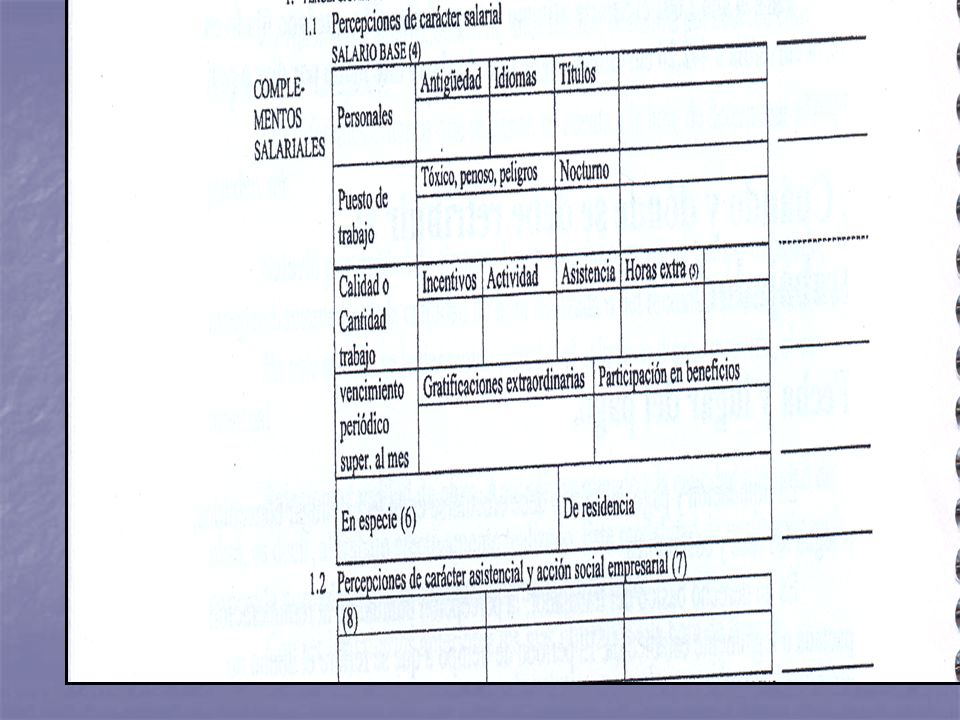

PERCEPCIONES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL Son aquellas percepciones que se incluyen a la hora de calcular la base por la que cotizamos a la seguridad social. Son aquellas percepciones que se incluyen a la hora de calcular la base por la que cotizamos a la seguridad social. COMPLEMENTOS SALARIALES COMPLEMENTOS SALARIALES COMPLEMENTOS SALARIALES COMPLEMENTOS SALARIALES SALARIO BASE SALARIO BASE SALARIO BASE SALARIO BASE

7

SALARIO BASE Es la parte de la retribución fijada por unidad de tiempo (días, semanas o meses). Esta cantidad está fijada, en función del puesto de trabajo y en función de las horas, bien en el Estatuto de los Trabajadores, bien en el convenio correspondiente al sector de trabajo a que pertenezca. Es la parte de la retribución fijada por unidad de tiempo (días, semanas o meses). Esta cantidad está fijada, en función del puesto de trabajo y en función de las horas, bien en el Estatuto de los Trabajadores, bien en el convenio correspondiente al sector de trabajo a que pertenezca.

. Esta cantidad está fijada, en función del puesto de trabajo y en función de las horas, bien en el Estatuto de los Trabajadores, bien en el convenio correspondiente al sector de trabajo a que pertenezca..")

8

COMPLEMENTOS SALARIALES Personales: son aquellos que se deriven de las condiciones personales del trabajo y que no han sido valorados al ser fijado el salario base, son entre otros: Personales: son aquellos que se deriven de las condiciones personales del trabajo y que no han sido valorados al ser fijado el salario base, son entre otros: Antigüedad: cantidad correspondiente a la antigüedad que se tenga en la empresa, que generalmente viene establecida cada ciertos períodos de años (bienios,quinquenios,trienios). Dicha cantidad, suele calcularse basándose en unos porcentajes sobre el salario base. Tambien cabe la posibilidad de establecer una cantidad fija por períodos. Antigüedad: cantidad correspondiente a la antigüedad que se tenga en la empresa, que generalmente viene establecida cada ciertos períodos de años (bienios,quinquenios,trienios). Dicha cantidad, suele calcularse basándose en unos porcentajes sobre el salario base. Tambien cabe la posibilidad de establecer una cantidad fija por períodos. Conocimientos especiales: Idiomas, Títulos, se trata de aquel complemento que percibe el trabajador cuando la empresa se sirve, en la puesta en práctica de su trabajo, de sus conocimientos de idioma o de la tenencia de un determinado titulo o conocimiento especial que no haya sido valorado al fijar el salario base. Conocimientos especiales: Idiomas, Títulos, se trata de aquel complemento que percibe el trabajador cuando la empresa se sirve, en la puesta en práctica de su trabajo, de sus conocimientos de idioma o de la tenencia de un determinado titulo o conocimiento especial que no haya sido valorado al fijar el salario base. De puesto de trabajo: sus percepciones dependen exclusivamente del ejercicio de la actividad profesional en el puesto asignado. La contraprestación que remunera el complemento es la peculiaridad o peculiaridades inherentes al puesto de trabajo: penosidad, toxicidad, peligrosidad, suciedad, maquinas, vuelo, turnos, nocturnidades o cualquier complemento que deba percibir el trabajador por razón de las características del puesto de trabajo. De puesto de trabajo: sus percepciones dependen exclusivamente del ejercicio de la actividad profesional en el puesto asignado. La contraprestación que remunera el complemento es la peculiaridad o peculiaridades inherentes al puesto de trabajo: penosidad, toxicidad, peligrosidad, suciedad, maquinas, vuelo, turnos, nocturnidades o cualquier complemento que deba percibir el trabajador por razón de las características del puesto de trabajo.

. Dicha cantidad, suele calcularse basándose en unos porcentajes sobre el salario base. Tambien cabe la posibilidad de establecer una cantidad fija por períodos. Conocimientos especiales: Idiomas, Títulos, se trata de aquel complemento que percibe el trabajador cuando la empresa se sirve, en la puesta en práctica de su trabajo, de sus conocimientos de idioma o de la tenencia de un determinado titulo o conocimiento especial que no haya sido valorado al fijar el salario base. Conocimientos especiales: Idiomas, Títulos, se trata de aquel complemento que percibe el trabajador cuando la empresa se sirve, en la puesta en práctica de su trabajo, de sus conocimientos de idioma o de la tenencia de un determinado titulo o conocimiento especial que no haya sido valorado al fijar el salario base. De puesto de trabajo: sus percepciones dependen exclusivamente del ejercicio de la actividad profesional en el puesto asignado. La contraprestación que remunera el complemento es la peculiaridad o peculiaridades inherentes al puesto de trabajo: penosidad, toxicidad, peligrosidad, suciedad, maquinas, vuelo, turnos, nocturnidades o cualquier complemento que deba percibir el trabajador por razón de las características del puesto de trabajo. De puesto de trabajo: sus percepciones dependen exclusivamente del ejercicio de la actividad profesional en el puesto asignado. La contraprestación que remunera el complemento es la peculiaridad o peculiaridades inherentes al puesto de trabajo: penosidad, toxicidad, peligrosidad, suciedad, maquinas, vuelo, turnos, nocturnidades o cualquier complemento que deba percibir el trabajador por razón de las características del puesto de trabajo..")

9

Por calidad o cantidad: son complementos que el trabajador debe percibir por razón de una mejor calidad o una mayor cantifad de trabajo, vayan o no unidas a un sistema de retribución por resultados: primas, incentivos, pluses de actividad, asistencia o asiduidad, horas extraordinarias o cualquier otro. Por calidad o cantidad: son complementos que el trabajador debe percibir por razón de una mejor calidad o una mayor cantifad de trabajo, vayan o no unidas a un sistema de retribución por resultados: primas, incentivos, pluses de actividad, asistencia o asiduidad, horas extraordinarias o cualquier otro. Horas Extraordinarias: pueden ser: Horas Extraordinarias: pueden ser: Estructurales: son las que se producen cuando sucede algún contratiempo, como puede ser una inundación, un incendio etc. Estructurales: son las que se producen cuando sucede algún contratiempo, como puede ser una inundación, un incendio etc. Las No Estructurales; serán todas las demás. Se considerarán todas las horas como no estrlucturales salvo que se demuestre su naturaleza estructural, Las No Estructurales; serán todas las demás. Se considerarán todas las horas como no estrlucturales salvo que se demuestre su naturaleza estructural,

10

De vencimiento periódico superior al mes: percepciones de carácter periódico, no esporádicas, cuya periodicidad supera al mes, pagas extraordinarias, participación en beneficios y cualquier otra que convencionalmente pudieran otorgarse, De vencimiento periódico superior al mes: percepciones de carácter periódico, no esporádicas, cuya periodicidad supera al mes, pagas extraordinarias, participación en beneficios y cualquier otra que convencionalmente pudieran otorgarse, En especie: remuneraciones percibidas en bienes distintos del dinero. Los más usuales son: alojamiento, casa-habotación, electricidad, gas… En ningún caso pueden superar el 3% de la retribución convenida. En especie: remuneraciones percibidas en bienes distintos del dinero. Los más usuales son: alojamiento, casa-habotación, electricidad, gas… En ningún caso pueden superar el 3% de la retribución convenida. De Residencia: complemento que se percibe cuando se presta servicios en Baleares, Canarias, Ceuta o Melilla. De Residencia: complemento que se percibe cuando se presta servicios en Baleares, Canarias, Ceuta o Melilla. Certificaciones extraordinarias: el trabajador tiene derecho como mínimo a 2 gratificaciones extraordinaria al año, las pagas extras. Certificaciones extraordinarias: el trabajador tiene derecho como mínimo a 2 gratificaciones extraordinaria al año, las pagas extras.

12

PERCEPCIONES SALARIALES EXCLUÍDAS DE LA COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA S.S. Son aquéllas que están excluidas a la hora de cotizar a la S.S.. Las llamaremos “Pluses no Computables”. Son aquéllas que están excluidas a la hora de cotizar a la S.S.. Las llamaremos “Pluses no Computables”. INDEMNIZACIONES O SUPLIDOS INDEMNIZACIONES O SUPLIDOS INDEMNIZACIONES O SUPLIDOS INDEMNIZACIONES O SUPLIDOS PRESTACIONES DE LA S.S. PRESTACIONES DE LA S.S. PRESTACIONES DE LA S.S. PRESTACIONES DE LA S.S.

13

INDEMNIZACIONES O SUPLIDOS Son cantidades percibidas en compensación de gastos efectuados por el trabajador para desempeñar su trabajo. Son cantidades percibidas en compensación de gastos efectuados por el trabajador para desempeñar su trabajo. 1. Quebranto de Moneda 2. Desgaste de Herramientas 3. Prendas de Trabajo 4. Gastos de Locomoción 5. Dietas de viaje. 6. Plus de distancia. 7. Compensación por gastos de traslado 8. Otros suplidos 9. Indemnizaciones por despido.

14

PRESTACIONES DE LA S.S. Son las cantidades pagadas por la S.S. cuando el trabajador está de baja por accidente, enfermedad, (sean o no laborales) o maternidad. Son las cantidades pagadas por la S.S. cuando el trabajador está de baja por accidente, enfermedad, (sean o no laborales) o maternidad.

o maternidad. Son las cantidades pagadas por la S.S. cuando el trabajador está de baja por accidente, enfermedad, (sean o no laborales) o maternidad..")

15

TOTAL DEVENGADO Será la suma de todas las percepciones anteriormente explicadas (sean o no computables a la S.S.) Será la suma de todas las percepciones anteriormente explicadas (sean o no computables a la S.S.)

Será la suma de todas las percepciones anteriormente explicadas (sean o no computables a la S.S.)")

16

CALCULO DE LA CUANTÍA CORRESPONDIENTE A LAS COTIZACIONES DE LA S.S Debemos cotizar por los siguientes conceptos: * Contingencias comunes Contingencias comunes Contingencias profesionales Contingencias profesionales Formación profesional Formación profesional Desempleo Desempleo Fondo de garantía Salarial Fondo de garantía Salarial Cotización Adicional por Horas Extras Cotización Adicional por Horas Extras

17

Contingencias comunes: la cotización por este concepto está destinada a la cobertura de todas las situaciones incluidas en la acción protectora del Régimen General de la S.S., siempre que se deriven de enfermedades comunes o accidentes no laborales. Contingencias comunes: la cotización por este concepto está destinada a la cobertura de todas las situaciones incluidas en la acción protectora del Régimen General de la S.S., siempre que se deriven de enfermedades comunes o accidentes no laborales. Contingencias Profesionales: pretende la cobertura de los accidentes de trabajo y Enfermedad Profesional, facilitando el acceso a todas las prestaciones recuperadoras, rehabilitadoras, etc.. Contingencias Profesionales: pretende la cobertura de los accidentes de trabajo y Enfermedad Profesional, facilitando el acceso a todas las prestaciones recuperadoras, rehabilitadoras, etc.. Desempleo: se destina a la cobertura de este riesgo específico que, aunque es una prestación de la S.S., está gestionado por el INEM. Desempleo: se destina a la cobertura de este riesgo específico que, aunque es una prestación de la S.S., está gestionado por el INEM. Fondo de garantía Salarial: garantizará los salarios, indemnizaciones y salarios de tramitación que las empresas no abonen. Fondo de garantía Salarial: garantizará los salarios, indemnizaciones y salarios de tramitación que las empresas no abonen. Formación Profesional: cuotas destinadas a fines de formación, reciclaje, recalificaciones y reclasificaciones profesionales. Formación Profesional: cuotas destinadas a fines de formación, reciclaje, recalificaciones y reclasificaciones profesionales. Cotizacion Adicional por Horas Extras: están sujetas a una cotización adicional que será distinta según sean estructurales o no. Cotizacion Adicional por Horas Extras: están sujetas a una cotización adicional que será distinta según sean estructurales o no.

19

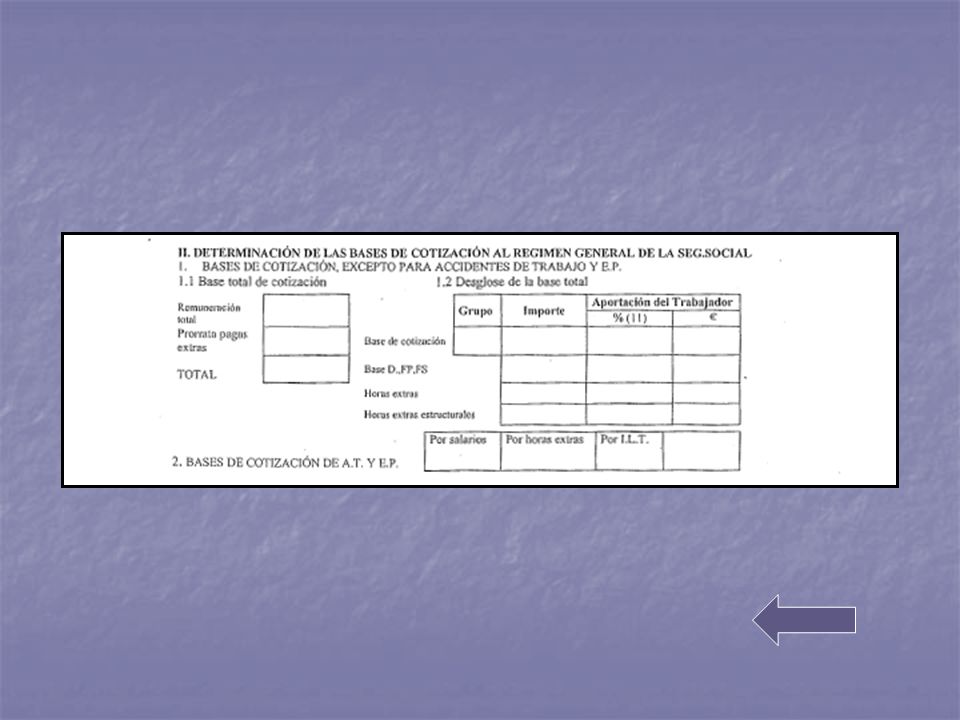

REMUNERACIÓN TOTAL. Se indica la cantidad del total Devengado a la que habrá que descontarle los siguientes conceptos: REMUNERACIÓN TOTAL. Se indica la cantidad del total Devengado a la que habrá que descontarle los siguientes conceptos: Las dietas y asignaciones para gastos de viaje, gastos de locomoción, cuando correspondan a desplazamientos del trabajador fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, así como los pluses de transporte urbano y de distancia por desplazamiento del trabajador desde su domicilio al centro de trabajo habitual, con la cuantía y alcance que reglamentariamente se establezcan. Las dietas y asignaciones para gastos de viaje, gastos de locomoción, cuando correspondan a desplazamientos del trabajador fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, así como los pluses de transporte urbano y de distancia por desplazamiento del trabajador desde su domicilio al centro de trabajo habitual, con la cuantía y alcance que reglamentariamente se establezcan. Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos. Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos. Las cantidades que se abonen en concepto de quebranto de moneda y las indemnizaciones por desgaste de útiles o herramientas y adquisición de prendas de trabajo. Las cantidades que se abonen en concepto de quebranto de moneda y las indemnizaciones por desgaste de útiles o herramientas y adquisición de prendas de trabajo.

20

Las percepciones por matrimonio. Las percepciones por matrimonio. Las prestaciones de la seguridad social, así como sus mejoras y las asignaciones asistenciales concedidas por las empresas. Las prestaciones de la seguridad social, así como sus mejoras y las asignaciones asistenciales concedidas por las empresas. Las horas extras Las horas extras Remuneración total Prorrata pagas extras Total

21

Prorrata pagas extras: parte de la paga extraordinaria que le corresponde por un mes de trabajo, ya que a la S.S. se cotizará por las pagas mensuales, en lugar de hacerlo íntegramente cuando se reciba cada una de éstas. Prorrata pagas extras: parte de la paga extraordinaria que le corresponde por un mes de trabajo, ya que a la S.S. se cotizará por las pagas mensuales, en lugar de hacerlo íntegramente cuando se reciba cada una de éstas. Total pagas Año Total pagas Año12

22

Normalmente, las pagas son dos al año, correspondientes al Salario Base más la Antigüedad, por lo que la fórmula nos quedará (salvo que en el enunciado se especifique otros conceptos): Normalmente, las pagas son dos al año, correspondientes al Salario Base más la Antigüedad, por lo que la fórmula nos quedará (salvo que en el enunciado se especifique otros conceptos): (SALARIO BASE+ANTIGÜEDAD)*2 12 12

: Normalmente, las pagas son dos al año, correspondientes al Salario Base más la Antigüedad, por lo que la fórmula nos quedará (salvo que en el enunciado se especifique otros conceptos): (SALARIO BASE+ANTIGÜEDAD)*")

23

El TOTAL corresponderá a la suma de la remuneración total y la prorrata de pagas extras. El TOTAL corresponderá a la suma de la remuneración total y la prorrata de pagas extras. Base de contigencias Comunes: será la cuantía del apartado Total, siempre que éste esté comprendido dentro de unas bases máximas y mínimas que proporciona la Seguridad Social todos los años, esta tabla está dividida según la categoría profesional en la que se encuentre el trabajador. Base de contigencias Comunes: será la cuantía del apartado Total, siempre que éste esté comprendido dentro de unas bases máximas y mínimas que proporciona la Seguridad Social todos los años, esta tabla está dividida según la categoría profesional en la que se encuentre el trabajador. Base de contigencias Comunes Base de contigencias Comunes Base de contingencias Profesionales: se calculará sumando al Total la cuantía de Horas Extras. Base de contingencias Profesionales: se calculará sumando al Total la cuantía de Horas Extras. Base de contingencias Profesionales Base de contingencias Profesionales Bases de las Horas Extras: que serán las cuantías percibidas por este concepto. Bases de las Horas Extras: que serán las cuantías percibidas por este concepto.

24

BASES MAX. Y MIN. DE COTIZACIÓN PARA EL AÑO 2011 GRUPO COTIZACIÓN CATEGORÍAS PROFESIONALES BASE MIN EUROS/MES BASE MAX EUROS MES 1 Ingenieros y Licenciados.Personal de alta direccion no incluido en el art.1.3.c del Estatuto Trabajadores 1045,20 €/mes 3230,10 €/mes 2 Ingenieros Técnicos, Peritos y Ayudantes Titulados 867,003230,10 3 Jefes Administrativos y de Taller 754,203230,10 4 Ayudantes no titulados 748,203230,10 5 Oficiales Administrativos 748,203230,10 6Subalternos748,203230,10 7 Auxiliares Administrativos 748,203230,10 Base Min Base Max Euros/diaEuros/dia 8 Oficiales de primera y segunda 24,94€/dia107,67€/dia 9 Oficiales de tercera y especialistas 24,94€/dia107,67€/dia 10Peones24,94€/dia107,67€/dia 11 Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional 24,94€/dia107,67€/dia

25

BASE CONTINGENCIAS PROFESIONALES Topes de Cotización por contingencias Profesionales. Topes de Cotización por contingencias Profesionales. Base Maxima. Euros/mes Base Minima Euros mes 3230,10748,20

26

TIPOS DE COTIZACIÓN El tipo de cotización es el porcentaje que se aplica a la base de cotización, siendo el resultado la cuota o importe a pagar por el trabajador. El tipo de cotización es el porcentaje que se aplica a la base de cotización, siendo el resultado la cuota o importe a pagar por el trabajador. Concepto % Empresa % Trabajador % total Contingencias comunes 23.64.728.30 Accidentes de trabajo y enfermedad Tarifas del RD 2930/79 reducidas un 10% No cotiza Desempleo Tipo General 6.01.557.55 Contratación de duración determinada a tiempo completo 6.71.68.3 Contratación de duración determinada a tiempo parcial 7.71.69.3 Contratación indefinida o temporal realizada por Empresas de Trabajo Temporal 7.71.69.3 Fondo de Garantía Salarial 0.4 No cotiza 0.40 Formación Profesional 0.60.10.70 Cotización adicional por horas extraordinarias Horas extras fuerza mayor estructurales 12214 Horas extras voluntarias o no estructurales 23.64.728.30

27

En este momento, lo que se debe calcular son las retenciones que se le deben practicar al trabajador, por lo que la columna que se debe de tener en cuenta es la del trabajador. En este momento, lo que se debe calcular son las retenciones que se le deben practicar al trabajador, por lo que la columna que se debe de tener en cuenta es la del trabajador. Estos porcentajes deberán ser introducidos en la columna del %. Estos porcentajes deberán ser introducidos en la columna del %. En la columna euros, se anotarán los resultados de la aplicación de cada porcentaje con su base. En la columna euros, se anotarán los resultados de la aplicación de cada porcentaje con su base. La suma de esta columna euros se colocará en el apartado Aportación del Trabajador a las cuotas del RégimenGeneral,,F.P.,F.S.,H.Extras.(Ésta será la cantidad total que abonará el trabajador a la Seguridad Social). La suma de esta columna euros se colocará en el apartado Aportación del Trabajador a las cuotas del RégimenGeneral,,F.P.,F.S.,H.Extras.(Ésta será la cantidad total que abonará el trabajador a la Seguridad Social).

. La suma de esta columna euros se colocará en el apartado Aportación del Trabajador a las cuotas del RégimenGeneral,,F.P.,F.S.,H.Extras.(Ésta será la cantidad total que abonará el trabajador a la Seguridad Social)..")

28

1.2 Desglose de la base total

29

DEDUCCIONES POR I.R.P.F Por último para obtener la cuantía neta que cobrará el trabajador, debemos descontar la parte correspondiente a la retenciones por I.R.P.F. Por último para obtener la cuantía neta que cobrará el trabajador, debemos descontar la parte correspondiente a la retenciones por I.R.P.F. Es un impuesto de liquidación anual, a lo largo de todo el año, se irán haciendo pagos a cuenta incluidos en las nóminas. Es un impuesto de liquidación anual, a lo largo de todo el año, se irán haciendo pagos a cuenta incluidos en las nóminas.

30

Una vez calculada la retención de I.R.P.F., se sumaran todas las cantidades a descontar (Seguridad Social e IRPF) y se restarán del Total Devengado, obteniéndose así el Líquido a Percibir, es decir, lo que realmente cobrará el trabajador. Una vez calculada la retención de I.R.P.F., se sumaran todas las cantidades a descontar (Seguridad Social e IRPF) y se restarán del Total Devengado, obteniéndose así el Líquido a Percibir, es decir, lo que realmente cobrará el trabajador.

y se restarán del Total Devengado, obteniéndose así el Líquido a Percibir, es decir, lo que realmente cobrará el trabajador..")

31

CONTABILIZACIÓN DE UNA NÓMINA RETRIBUCIONES EN EFECTIVO DINERARIAS. RETRIBUCIONES EN EFECTIVO DINERARIAS. En retribuciones entra: En retribuciones entra: Salario base Salario base Retribuciones voluntarias extrasalariales Retribuciones voluntarias extrasalariales Complementos por dedicación o por responsabilidad a cargo. Complementos por dedicación o por responsabilidad a cargo. Horas Extras Horas Extras Antigüedad Antigüedad Pagos por cuenta de la Seguridad Social por incapacidades temporales. Pagos por cuenta de la Seguridad Social por incapacidades temporales. Todos estos conceptos la contabilidad los recoge en la cuenta 640. A efectos de una mejor información es conveniente abrir subcuentas en las que clasificar algunos de estos conceptos.

32

P.ej. 640.0 Sueldos y Remuneraciones 640.1 Retribuciones voluntarias extraordinarias 640.2 Gratificaciones 640.3 complementos por dedicación/responsabilidad a cargo 640.4 horas extras 640.5 Antigüedad 640.6 Pago por Seguridad Social También pueden ser o no de carácter fijo y periódico: 644 Dietas 645 Comisiones 646 Pagas Extraordinarias (participación en beneficios o por algún acontecimiento especial) Y, también logicamente de carácter puntual: 641 Indemnizaciones 647 Finiquitos

Y, también logicamente de carácter puntual: 641 Indemnizaciones 647 Finiquitos.")

33

Las deducciones en las nóminas son por: 4751 Impuesto sobre la renta de las persona fñisicas (Retención en IRPF)4751 Impuesto sobre la renta de las persona fñisicas (Retención en IRPF) 476 Organismos Seguridad Social (por retención de la cuota seguridad social que corresponda)476 Organismos Seguridad Social (por retención de la cuota seguridad social que corresponda) 460 Anticipo de remuneraciones (para compensar el anticipo de la nómina que se le había compensado). El anticipo normalmente no figura en la nómina en el que figuura la solicitud y concesión del anticipo.460 Anticipo de remuneraciones (para compensar el anticipo de la nómina que se le había compensado). El anticipo normalmente no figura en la nómina en el que figuura la solicitud y concesión del anticipo. EJEMPLO. Contabilizar la nómina de un empleado que trabaja en nuestra empresa por cuenta ajena, sus remuneraciones son:EJEMPLO. Contabilizar la nómina de un empleado que trabaja en nuestra empresa por cuenta ajena, sus remuneraciones son: Retribución Bruta: 1096,25 €Retribución Bruta: 1096,25 € S.S a cargo de la empresa (cuota patronal): 372,63 €S.S a cargo de la empresa (cuota patronal): 372,63 € S.S a cargo del trabajador (cuota obrera): 108,18 €S.S a cargo del trabajador (cuota obrera): 108,18 € Retención IRPF: 8.6%Retención IRPF: 8.6%

. El anticipo normalmente no figura en la nómina en el que figuura la solicitud y concesión del anticipo. EJEMPLO. Contabilizar la nómina de un empleado que trabaja en nuestra empresa por cuenta ajena, sus remuneraciones son:EJEMPLO. Contabilizar la nómina de un empleado que trabaja en nuestra empresa por cuenta ajena, sus remuneraciones son: Retribución Bruta: 1096,25 €Retribución Bruta: 1096,25 € S.S a cargo de la empresa (cuota patronal): 372,63 €S.S a cargo de la empresa (cuota patronal): 372,63 € S.S a cargo del trabajador (cuota obrera): 108,18 €S.S a cargo del trabajador (cuota obrera): 108,18 € Retención IRPF: 8.6%Retención IRPF: 8.6%.")

34

Asiento de pago de la nómina Asiento de pago de la nómina DEBEHABER DEBEHABER 893,80 (465) Remuneraciones pendientes de pago a (572) Banco C/C 893,80 Asiento de la Nómina: DEBEHABER 1096,25 (640) SYSa(476) Organismos S.Social acreedora 480,81 372,63 (642) S.S a cargo empresa(471) H.P. acreedores por retencionespracticadas 94,27 a(465) Remuneraciones pendientes de pago 893,80

Remuneraciones pendientes de pago 893,80.")

Presentaciones similares

>")