Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PANORAMA ACTUAL DE LA CULTURA EN ESPAÑA

Antonio Ariño Villarroya Universitat de València

2

Evolución de prácticas culturales

1978 2003 2006/07 Nunca f. Alta f.Alta Acudir a bibliotecas 92,5 5,1 75,2 13,1 67,6 13,5 Lectura de libros 63,6 18,0 50,9 22,4 42,2 41,9 Lectura periódicos 35,0 33,8 30,3 40,9 22,6 Visitar museos 79,7 15,5 62,7 27,4 35,7 31,2 Ir al teatro 89,3 3,2 67,7 2,8 55,2 7,7 Ir al cine 53,7 37,9 31,1 24,7 38,8 Escuchar la radio 44,2 39,7 21,4 59,6 16,7 60,1 Escuchar música 76,3 23,7 17,0 71,2 10,3 84,6 Ver televisión 12,1 79,6 2,0 98,0 1,8 98,2 Conciertos música actual 67,2 24,9 49,4 26,4 Conciertos música clásica 86,4 8,4 75,5 Ir a la ópera 93,9 2,7 86,7 Ir a zarzuela 94,1 2,4 87,1 1,9 Danza 91,3 4,6 80,8 Usar ordenador 68,7 28,3 53,5 46,5 Conexión a Internet 77,3 19,6 58,8 41,2

3

I. EL CAMBIO DE PARADIGMA: ORAL, LETRADO, DIGITAL

4

Evolución de los equipamientos culturales en los hogares españoles (% de viviendas que tienen el equipo referenciado) ( ) 1968 1975 1978 1985 1990 2002 2005 2006 2008 2010 TV 38 79 63,6 96,0 97,8 99,5 99,4 99,7 Radio 76 59,7 63,0 76,4 97,1 87,4 89,4 86,0 82,0 Tocadiscos 8 19 17,7 19,0 12,0 - Magnetófono 23,6 9,0 9,5 Cámara fotográfica 29,4 48,0 51,3 78,8 73,2 CU Proyector film 5,3 2,8 Cámara de vídeo 1,4 3,7 20,4 30,6 Vídeo 10,0 42,0 74,1 68,6 72,0 62,9 50,8 Cadena/equipo de sonido 15,0 36,8 75,0 63,9 69,5 66,6 62,1 Libros 55,3 80,0 84,3 98,6 94,9 Discos/cintas 26,4 31,4 34,0 73,0 90,4 84,7 Instrumentos musicales 10,2 38,5 33,7 33,6 Ordenador sobremesa 5,1 40,8 47,8 52,0 52,2 50,1 Ordenador portátil 13,5 16,4 26,6 42,5 Algún tipo de ordenador 51,9 57,2 68,7 Internet 21,6 33,9 39,1 51,0 59,1 Teléfono fijo 34 84,6 83,3 81,3 80,3 Teléfono móvil 80,9 88,1 92,1 94,6 MP3 1,8 45,9 47,6 DVD 71,6 78,3 78,4 Conexión banda ancha 22,4 29,3 44,6 57,4

5

I. EL CAMBIO DE PARADIGMA

Cambios en la cadena de valor Creación Producción Distribución Difusión Extracción del valor en un único punto de contacto Consumo, uso, frecuentación, participación, recomendación

6

Situación actual: Web 2.0 Ámbito Ámbito profesional amateur Creación

Asistencia Uso Difusión Participación Ámbito profesional Ámbito amateur Consumo Intercambio Distribución Recomendación

7

I. EL CAMBIO DE PARADIGMA

La hegemonía de la cultura digital Inmaterialidad Interacción en red generalizada Conectividad de los soportes Reproductibilidad infinita Ubicuidad Internacionalización y globalización Expansión de la oferta: Metacultura

8

I.2 La tierra donde Más es Menos:

El agotamiento del modelo de crecimiento: nivel de vida y felicidad. Sostenibilidad: ambiental, económica, social y cultural Economía de la calidad de vida: centralidad de las personas y los modos de vida.

9

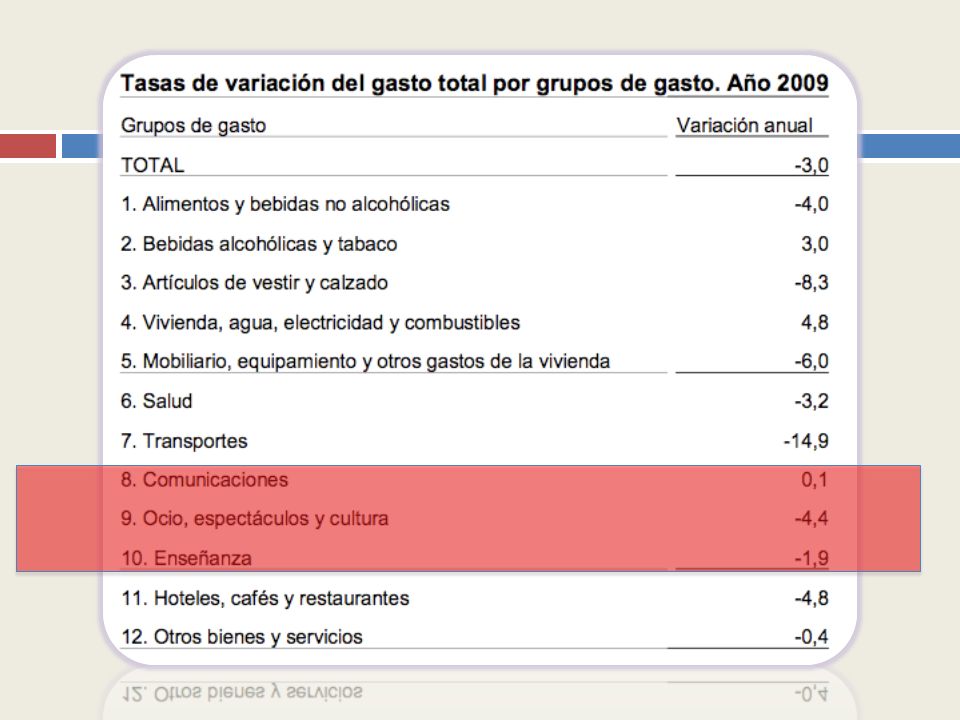

I.3. Cabalgando sobre bonos basura: La crisis internacional y su impacto en la cultura

10

Evolución reciente de las artes escénicas, musicales y audiovisuales (Anuario SGAE 2010)

2006 2008 2009 Diferencia en % 2008/2009 Nº de funciones artes escénicas 69.849 74.723 71.104 - 4,8 Nº de espectadores en millones) 19,3 18,2 - 5,6 Nº de funciones teatrales 63.251 68.333 65.059 Nº espectadores teatro (en millones) 15,1 16,4 15,5 - 5,5 Nº funciones danza 4.667 4.325 - 7,3 Nº de espectadores de danza (millones) 1,6 1,47 - 9,3 Nº de funciones de ópera (estabilidad relativa) 1.846 1.718 1.720 = Nº espectadores ópera en millones 1,27 1,20 Nº de conciertos música clásica 17.859 17.017 - 4,7 Nº espectadores música clásica (en millones) Recaudación música clásica en millones 45,2 44,1 - 2,5 Nº conciertos de música sinfónica 2.284 2.272 - 0,5 Nº espectadores en millones música sinfónica 1,82 1,74 - 4,0 Nº conciertos música de cámara 9.386 8.717 - 7,1 Nº de espectadores + 0,3 Recaudación música de cámara en millones 14,9 Nº conciertos música popular en vivo - 6,0 Nº espectadores (en millones) música popular 34,1 31,3 - 8,4 Recaudación música popular en millones 183,6 173,5 Música grabada facturación (millones) 272 226,9 - 17,0

19,3. 18,2. - 5,6. Nº de funciones teatrales Nº espectadores teatro (en millones) 15,1. 16,4. 15,5. - 5,5. Nº funciones danza ,3. Nº de espectadores de danza (millones) 1,6. 1, ,3. Nº de funciones de ópera (estabilidad relativa) = Nº espectadores ópera en millones. 1,27. 1,20. Nº de conciertos música clásica ,7. Nº espectadores música clásica (en millones) Recaudación música clásica en millones. 45,2. 44,1. - 2,5. Nº conciertos de música sinfónica ,5. Nº espectadores en millones música sinfónica. 1,82. 1, ,0. Nº conciertos música de cámara ,1. Nº de espectadores ,3. Recaudación música de cámara en millones. 14,9. Nº conciertos música popular en vivo ,0. Nº espectadores (en millones) música popular. 34,1. 31,3. - 8,4. Recaudación música popular en millones. 183,6. 173,5. Música grabada facturación (millones) , ,0.")

11

Evolución reciente de las artes escénicas, musicales y audiovisuales (Anuario SGAE 2010)

2006 2008 2009 Diferencia en % 2008/2009 Facturación mercado digital 31,1 34,3 + 10,2 % digital del mercado musical 11,4 15,3 + 34,2 Unidades vendidas de CD y otros (millones) 30,0 27,5 - 8,3% Descargas de archivos (millones) 2.731 3.047 + 11,5 Descargas gratuitas 805 2.602 2.736 + 5,1 Nº de pantallas de cine 4.169 4.097 - 1,8 Nº de espectadores de cine (millones) 107,9 110,6 + 2,5 Ingresos en taquilla 624,2 678,3 + 8,6 Cuota de mercado del cine español 13,3% 15,6% + 2,3 Mercado compra de videos. Gastos de consumidores (millones) 198 125 - 35,0 Unidades de video vendidas (millones) 20,9 15,8 - 24,5 Alquiler de videos (gasto de hogares) en millones 38 16 - 57,0 Descargas gratuitas de películas (en millones 124,6 354,3 460,7 + 30,0 Descargas previo pago en millones 12,7 Consumo de TV (minutos diarios) 217 227 226 = Radio (estabilidad). Escucha de radio % de población 56,1 53,1 55,3 Tiempo de escucha medio por habitante (en minutos) 104 108 Acceso a Internet en el último mes; % de personas 38,4 46,8 50,5 + 7,9 Nº de millones de líneas de conexiones banda ancha 9,75 Facturación en millones de Industria de videojuegos 1.432,0 1.200,4 - 16%

30,0. 27,5. - 8,3% Descargas de archivos (millones) ,5. Descargas gratuitas ,1. Nº de pantallas de cine ,8. Nº de espectadores de cine (millones) 107,9. 110,6. + 2,5. Ingresos en taquilla. 624,2. 678,3. + 8,6. Cuota de mercado del cine español. 13,3% 15,6% + 2,3. Mercado compra de videos. Gastos de consumidores (millones) ,0. Unidades de video vendidas (millones) 20,9. 15, ,5. Alquiler de videos (gasto de hogares) en millones ,0. Descargas gratuitas de películas (en millones. 124,6. 354,3. 460, ,0. Descargas previo pago en millones. 12,7. Consumo de TV (minutos diarios) = Radio (estabilidad). Escucha de radio % de población. 56,1. 53,1. 55,3. Tiempo de escucha medio por habitante (en minutos) Acceso a Internet en el último mes; % de personas. 38,4. 46,8. 50,5. + 7,9. Nº de millones de líneas de conexiones banda ancha. 9,75. Facturación en millones de Industria de videojuegos , , %")

12

I. Recapitulación: dos fenómenos

Transformación estructural Hegemonía digital y convergencia multimedia. Nuevo régimen de comunicación Coste y gratuidad Desaceleración general Carácter general Impacto diferenciado según modalidad de comuncación

13

II. EL COFRE DE LAS CINCO PUERTAS: LA PRODUCCIÓN MIXTA DEL WELFARE CULTURAL

GLOBAL PRIVADO MERCADO PÚBLICO ESTATAL CÍVICO COLECTIVO LOCAL

14

II.1. Administraciones públicas

Distribución porcentual del gasto cultural en relación con el PIB total entre 2000 y 2004 en cada Administración Pública Administración Central Autonómica Local % del PIB 2000 0,09 0,15 0,26 2001 sd 2002 2003 0,10 0,16 0,34 2004 0,32 2005 2006 00,9 0,18 0,33 2007 0,19 2008 0,20 0,36

15

II.2. Las empresas Empresas culturales según número de asalariados por actividades económicas (2009) Total Sin 1 a 5 6 a 9 10 a 49 50 a 99 100 a 499 500 y más 100 58,9 32,5 3,5 4,3 0,4 0,0 Actividades de industria y servicios 57,8 31,7 4,0 5,5 0,5 Bibliotecas, archivos, museos etc 35,1 41,2 8,8 12,0 1,6 1,3 Edición 50,9 34,4 5,2 7,3 1,0 1,1 0,1 Cine, video, radio,Tv y ed.musical 49 36 5 9 1 Agencias de noticias 56 16 4 20 2 Diseño, creación, artísticas y espectáculos 75 Fotografía 62 35 Artes gráficas, soporte grabado 39 43 7 Fab. Soportes, imagen y sonido e instr. musicales 51,2 27,9 4,7 12,2 2,3 1,2 0,6 Comercio y alquiler 62,0 34,9 1,8 0,9

16

II.3. El Tercer sector cultural

1995 2000 Nº % Entidades Cultura, deporte y ocio 58,20 60,87 Las formas de vinculación asociativa por tipos de entidades (2002) Afiliación Participación Donaciones Voluntariado Clubes deportivos o de actividades al aire libre 30,8 29,6 10,4 17,9 Asociaciones culturales, musicales 16,4 19,1 7,4 16,3

Afiliación. Participación. Donaciones. Voluntariado. Clubes deportivos o de actividades al aire libre. 30,8. 29,6. 10,4. 17,9. Asociaciones culturales, musicales. 16,4. 19,1. 7,4. 16,3.")

17

II.4 Los hogares 2001 2007 Nº total de hogares (en millones) 13,5 16,3

Tamaño medio del hogar (nº miembros) 3,03 2,74 2006 2007 2008 2009 Gasto de consumo cultural de los hogares 3,2 3,1 Gasto medio por persona 352 372 368

3,03. 2, Gasto de consumo cultural de los hogares. 3,2. 3,1. Gasto medio por persona")

19

La cuenta satélite de la cultura

2000 2002 2003 2006 2007 2008 Aportación al PIB de las actividades culturales 3,1 3,2 3,0 2,9 Aportación al VAB de las actividades culturales 3,3 3,4 Aportación al PIB de las actividades vinculadas con la propiedad intelectual 4,2 4,0 3,8 3,7 Aportación al VAB de las actividades vinculadas con la propiedad intelectual 4,4 3,9

20

Evolución reciente de magnitudes

2006 2007 2008 2009 Empleo cultural (en miles) 544,9 556,6 578,3 544,8 Empleo cultural en % del total del empleo 2,8 2,7 2,9 Propiedad intelectual. Recaudación de derechos por entidades de gestión (millones de euros) 476 511 527 457 Índice volumen de negocio en Edición (2005=100) 102,7 106,3 101,6 91,1 Índice volumen de negocio en Actividades cinematográficas, vídeo y tv, grabación de sonido y edición musical 105,5 126,6 128,7 117,4 Índice de volumen de negocio en Actividades de programación y emisión de radio y televisión 107,5 115,9 107,6 91,2

544,9. 556,6. 578,3. 544,8. Empleo cultural en % del total del empleo. 2,8. 2,7. 2,9. Propiedad intelectual. Recaudación de derechos por entidades de gestión (millones de euros) Índice volumen de negocio en Edición (2005=100) 102,7. 106,3. 101,6. 91,1. Índice volumen de negocio en Actividades cinematográficas, vídeo y tv, grabación de sonido y edición musical. 105,5. 126,6. 128,7. 117,4. Índice de volumen de negocio en Actividades de programación y emisión de radio y televisión. 107,5. 115,9. 107,6. 91,2.")

21

Evolución reciente de magnitudes

2006 2007 2008 2009 Índice de volumen de negocio en Artes gráficas y reproducción de soportes grabados 101,6 104,7 1007 84,4 Comercio exterior de bienes culturales. Importaciones de bienes culturales (millones de euros) 1.040 1.201 1.051 872 Exportaciones de bienes culturales (millones de euros) 960 955 900 836 Entradas de turistas internacionales realizadas principalmente por motivos culturales (en miles) 5.652 7.527 7.646 5.737

Exportaciones de bienes culturales (millones de euros) Entradas de turistas internacionales realizadas principalmente por motivos culturales (en miles)")

22

Evolución reciente de magnitudes

La oferta crece 2006 2007 2008 2009 Oferta. Libros inscritos en ISBN 87.440 96.770 Oferta. Obras musicales editadas en ISMN 535 779 1.176 1.114 Oferta. Largometrajes producidos 150 172 173 186

23

UE FR ES IT UK Empleo cultural en el empleo total (2005) 2,4 2,0 2,1 3,1

2,4 2,0 2,1 3,1")

24

II.5 Globalización cultural

Dialéctica del proceso Máquina de Conectividd, integración, comunicación Máquina de estratificación, segregación y dispersión Dependencia global Autonomía local: reactivación producción endógena Carácter extraterritorial del poder Territorialidad de la vida cotidiana

25

Demografía: maduración demográfica y flujos migratorios

III. LOS CUATRO RE-ACTORES DE LA DEMANDA CULTURAL Y LOS NUEVOS PÚBLICOS Demografía: maduración demográfica y flujos migratorios Educación: dualización Rentas Tiempo libre

26

III.1. Demografía

27

Maduración demográfica

Inmigración Nativos digitales

28

III.2. Dualización de la educación

29

IV. MATCH POINT: UN BALANCE DE OPORTUNIDADES Y AMENAZAS

Ayuntamientos: diseminación cultura, asunción de responsabilidades, identidades locales No segunda transicion; mesocracias; morosidad Empresas: vitalidad emprendedora; Tamaño pequeño: autoempleo; falta de coordinación; todo es mercancía; debilidad ICC Administración: regulación y promoción de repertorios comunitarios; políticas estratégicas Indiferencia; políticas a la deriva: el caso de la democratización; ausencia de planificación en el medio y largo plazo; la descoordinación. Hogares: espacio de autonomía e individualización en-redada Esfuerzo de reequipamiento digital; centralidad de la TV y el entretenimiento; cultura del cuarto Tercer Sector: infantería cultural; pluralidad y diversidad Debilidad,dispersión y subordinación Globalización: Apertura frente a tradición Dependenia internacional, cultura mercnacía; sindrome de diferenciación marginal y grandes eventos y equipamientos insostenibles

31

IV. MATCH POINT: UN BALANCE DE OPORTUNIDADES Y AMENAZAS

Profesionaización, observatorios, planes estratégivos Amateurismo Patrimonio cultural: riqueza (2 país en monumentos reconocidos); turismo cultural Coste de mantenimiento y sostenibilidad Lengua: diversidad y comunidad lingüística Conflictos más que cooperación Lectura: ampliación de público; libros, nuevas formas de comunicación Transición rápida sin consolidar prácticas en geenraciones jóvenes Contenidos: creatividad; creciente población con educación terciaria Sobreabundacion de infrmación, entretenimiento y falta de conociiento y saber Convergencia y normalización con Europa Ausencia de elites favorables a la democratización

; turismo cultural. Coste de mantenimiento y sostenibilidad. Lengua: diversidad y comunidad lingüística. Conflictos más que cooperación. Lectura: ampliación de público; libros, nuevas formas de comunicación. Transición rápida sin consolidar prácticas en geenraciones jóvenes. Contenidos: creatividad; creciente población con educación terciaria. Sobreabundacion de infrmación, entretenimiento y falta de conociiento y saber. Convergencia y normalización con Europa. Ausencia de elites favorables a la democratización.")

32

V. CULTURA 4.0: PROPUESTAS PARA TIEMPOS INCIERTOS

Significado de Cultura 4.0 Ya estamos más allá de la web 2.0 Reconocimiento de Incertidumbre e interdependencia de actores Planificación y pensamiento en largo plazo Identificación de problemas globales y política de innovación socio-cultural La centralidad de la cultura es su función expresiva, los contenidos. Exigencia de participación

33

V. CULTURA 4.0: PROPUESTAS PARA TIEMPOS INCIERTOS

Significado de Cultura 4.0 Objetivos a largo plazo; El valor público de la cultura: ciudadanía, autonomía personal, para el mayor número; bienestar/calidad de vida Significado de pública: instrumental (salud, inclusión, sostenibilidad) externalidades; expresiva y vinculada al desarrollo personal Identificar los problemas sociales y problemas globales, reconocer su interdependencia y promover la innovación sociocultural Importancia de los contenidos, cuando los públicos se vuelven exigentes. Cultivo de la diversidad La educación. Tener más o tener lo mejor. Todo necio confunde valor y precio. Todo no tiene precio, pero tiene costes Cultura pública y cultura libre, Nueva esfera en Internet. El conocimiento es un bien público: se enriquece con su uso. Forma parte de un sistema de innovación y este sistema requiere motivaciones para la creación, pero éstas no se basan exclusivamente en el derecho de propiedad intelectual

externalidades; expresiva y vinculada al desarrollo personal. Identificar los problemas sociales y problemas globales, reconocer su interdependencia y promover la innovación sociocultural. Importancia de los contenidos, cuando los públicos se vuelven exigentes. Cultivo de la diversidad La educación. Tener más o tener lo mejor. Todo necio confunde valor y precio. Todo no tiene precio, pero tiene costes. Cultura pública y cultura libre, Nueva esfera en Internet. El conocimiento es un bien público: se enriquece con su uso. Forma parte de un sistema de innovación y este sistema requiere motivaciones para la creación, pero éstas no se basan exclusivamente en el derecho de propiedad intelectual.")

34

Gracias

Presentaciones similares

año 2009.>")

Noviembre de 2004.>")