Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANALISIS FINANCIERO ESTRATEGICO ANALISIS FINANCIERO ESTRATEGICO

2

IDEAS PREVIAS “NO ES POSIBLE GESTIONAR LO QUE NO SE PUEDE MEDIR” WILLIAM HEWLETT

3

ANALISIS FINANCIERO ANALISIS FINANCIERO ANALISIS ESTRATEGIAS FINANCIERAS. ANALISIS FINANCIERO MASAS PATRIMONIALES ANALISIS DE INDICES ANALISIS DE APALANCAMIENTO CALCULO DE RIESGO CALCULO DE EVA ANALISIS DUPONT EVALUACION ADM. OPERATIVA EVALUACION ADM. DE LA INVERSION EVALUACION ADM. FINANCIERA INDICES NO TRADICIONALES

4

RAZONES FINANCIERAS INDICES DE LIQUIDEZ INDICE ENDEUDAMIENTO INDICES DE RENTABILIDAD INDICES DE COBERTURA INDICES DE VALORACION ANALIZAR LAS TENDENCIAS COMPARACION DE LAS RAZONES ANALISIS FINANCIERO

5

INDICES FINANCIEROS SE PUEDE INTERPRETAR LA SITUACIÓN FINANCIERA DE LA EMPRESA, EN BASE A RELACIONES EXISTENTES ENTRE DOS PARTIDAS DE UN MISMO O DE DIFERENTES ESTADOS FINANCIEROS. EN GENERAL, LOS INDICADORES (RAZONES FINANCIERAS) NO TIENEN SIGNIFICADO POR SÍ SOLOS: DEBEN COMPARARSE ENTRE EJERCICIOS SUCESIVOS DE LA EMPRESA (EVOLUCIÓN HISTÓRICA) Y CON EL PROMEDIO DE EMPRESAS DE SIMILARES CARACTERÍSTICAS DENTRO DE LA INDUSTRIA. ANALISIS FINANCIERO

NO TIENEN SIGNIFICADO POR SÍ SOLOS: DEBEN COMPARARSE ENTRE EJERCICIOS SUCESIVOS DE LA EMPRESA (EVOLUCIÓN HISTÓRICA) Y CON EL PROMEDIO DE EMPRESAS DE SIMILARES CARACTERÍSTICAS DENTRO DE LA INDUSTRIA. ANALISIS FINANCIERO.")

6

LAS COMPARACIONES HAY QUE REALIZARLAS SIEMPRE CON EMPRESAS DE UNA MISMA INDUSTRIA CONSIDERAR PROBLEMAS DE ESTACIONALIDAD PARA ANÁLISIS QUE CUBREN UN PERIODO INFERIOR A UN AÑO LOS RESULTADOS OBTENIDOS DEL ANÁLISIS DE RAZONES DEBEN DAR ORIGEN A INTERROGANTES QUE AL ANALISTA LE INTERESARA RESPONDER A TRAVÉS DE UN ANÁLISIS MAS PROFUNDO. ELEGIR BIEN EL PATRÓN DE REFERENCIA O DE COMPARACIÓN TENER EN CUENTA !!

7

ANALISIS FINANCIERO CONCENTRESE EN EL ANÁLISIS EN POCAS RAZONES FINANCIERAS PERO IMPORTANTES

8

FACILITAN EL ENTENDIMIENTO DE LA SITUACIÓN MÁS EFICIENTE QUE ANALIZAR SÓLO CANTIDADES ABSOLUTAS RÁPIDA INTERPRETACIÓN SE OBTIENEN A PARTIR DE CIFRAS CONTABLES, POR LO QUE DEPENDEN DE LA CALIDAD DE LOS PROCEDIMIENTOS DE CONTABILIDAD. SI NO EXISTE ADECUADA REVISIÓN Y DEPURACIÓN PREVIA DE LAS PARTIDAS DEL BALANCE Y ESTADO DE RESULTADOS, SE PUEDE LLEGAR A CONCLUSIONES ERRÓNEAS, ALEJADAS DE LA REALIDAD DIFERENTES PROCEDIMIENTOS CONTABLES ENTRE EMPRESAS, PUEDE ARROJAR INDICADORES DIFERENTES AFECTANDO SU COMPARACIÓN SON EMINENTEMENTE HISTÓRICOS VENTAJAS DEL USO DE INDICADORES FINANCIEROS LIMITACIONES DEL USO DE INDICADORES FINANCIEROS ANALISIS FINANCIERO

9

ANÁLISIS EN BASE A RAZONES FUENTES DE COMPARACIÓN SERIE DE TIEMPO CORTE TRANSVERSAL (SECTORIAL) CAUTELA PRECISIÓN DE INFORMACIÓN CONTABLE CAMBIOS EN COBERTURA EFECTOS ESTACIONALES MALOS USOS DE LA ESTADÍSTICA MUESTRAS DE COMPARACIÓN PEQUEÑAS CRECIMIENTO CON BASE MÁS BAJA APLICACIONES ESPECÍFICAS CRÉDITOS MEDIANO Y LARGO PLAZO (INCUMPLIMIENTO) CLASIFICACIÓN DE ACCIONES ANALISIS FINANCIERO

CAUTELA PRECISIÓN DE INFORMACIÓN CONTABLE CAMBIOS EN COBERTURA EFECTOS ESTACIONALES MALOS USOS DE LA ESTADÍSTICA MUESTRAS DE COMPARACIÓN PEQUEÑAS CRECIMIENTO CON BASE MÁS BAJA APLICACIONES ESPECÍFICAS CRÉDITOS MEDIANO Y LARGO PLAZO (INCUMPLIMIENTO) CLASIFICACIÓN DE ACCIONES ANALISIS FINANCIERO")

10

INDICES DE LIQUIDEZ HABILIDAD DE LA EMPRESA PARA CUBRIR SUS DEUDAS DE CORTO PLAZO EN SU FECHA DE VENCIMIENTO INDICES DE ENDEUDAMIENTO O APALANCAMIENTO CONJUNTO DE MEDICIONES CREDAS PARA REFLEJAR HASTA QUÉ PUNTO LA EXPANSIÓN DE LA EMPRESA HA SIDO FINANCIADA CON DEUDA. INDICES DE RENTABILIDAD REFLEJAN LA RENTABILIDAD DE LA EMPRESA INDICES DE COBERTURA MEDICIONES CREADAS PARA JUZGAR LA HABILIDAD DE LA EMPRESA PARA SERVIR EL PAGO DE INTERESES SOBRE SUS OBLIGACIONES. INDICES DE VALORACION PERMITEN LA VALORIZACION DE LA EMPRESA EN DIFERENTES FORMAS ANALISIS FINANCIERO

11

INDICES DE LIQUIDEZ ANALISIS FINANCIERO RAZON DE LIQUIDEZ TEST O PRUEBA ACIDA RAZON DISPONIBLE FONDO DE MANIOBRA O CAPITAL DE TRABAJO. RAZON DE TESORERIA ROTACIONES; EXISTENCIAS – PROVEEDORES - CUENTAS POR COBRAR. PERIODOS PROMEDIO; EXISTENCIAS – PROVEEDORES – CUENTAS POR COBRAR. CICLO DE MADURACION O CICLO DE CONVERSION DEL EFECTIVO.

12

INDICES DE LIQUIDEZ RAZÓN DE LIQUIDEZACTIVO CIRCULANTE / PASIVO CIRCULANTE RAZÓN ACIDAACTIVO CIRCULANTE – INVENTARIO PASIVO CIRCULANTE RAZÓN DISPONIBLEDISPONIBLE / PASIVO CIRCULANTE CAPITAL DE TRABAJOACTIVO CIRCULANTE - PASIVO CIRCULANTE RAZÓN DE TESORERIATESORERIA + VALORES NEGOCIABLES PASIVO CIRCULANTE INTERVALO POSICIONCAJA+DEPOSITOS+VAL.NEGOCIABLES+CxCOBRAR DEFENSIVA COSTO EXPLOTACION + GTOS. ADM. Y VTAS 365 ANALISIS FINANCIERO

13

INDICES DE LIQUIDEZ COBERTURA DE LAS CAPITAL DE TRABAJOEXISTENCIAS INMOVILIZACION DE NECESIDAD CAPITAL DE TRABAJO RECURSOS CORTO PLAZO ACTIVO TOTAL TASA DE ALMACENAJE EXISTENCIAS ACTIVO CIRCULANTE TASA DE DEUDORESCUENTAS POR COBRAR ACTIVO CIRCULANTE ANALISIS FINANCIERO

14

INDICES DE LIQUIDEZ INTENSIDAD DE CAPITAL INMOVILIZACIONES + NEC. CAPITAL TRABAJO INMOVILIZACIONES FINANCIAMIENTO GLOBALCAPITAL DE TRABAJO NECESIDADES CAPITAL NECESIDAD CAPITAL DE TRABAJO DE TRABAJO TASA DE PROVEEDORESCUENTAS POR PAGAR PASIVO CIRCULANTE ANALISIS FINANCIERO INMOVILIZACIONESACTIVO FIJO OTROS ACTIVOS

15

NECESIDAD DE CAPITAL DE TRABAJO ANALISIS FINANCIERO (ACTIVO CIRCULANTE – TESORERIA ACTIVA) - (PASIVO CIRCULANTE – TESORERIA PASIVA) TESORERIA ACTIVADISPONIBLE DEPOSITOS A PLAZO VALORES NEGOCIABLES TESORERIA PASIVAOBLIGACIONES FINANCIERAS CORTO PLAZO DIVIDENDOS POR PAGAR

- (PASIVO CIRCULANTE – TESORERIA PASIVA) TESORERIA ACTIVADISPONIBLE DEPOSITOS A PLAZO VALORES NEGOCIABLES TESORERIA PASIVAOBLIGACIONES FINANCIERAS CORTO PLAZO DIVIDENDOS POR PAGAR")

16

ROTACIÓN CUENTAS X PAGARCOSTOS DE EXPLOTACIÓN (PROVEEDORES)CUENTAS POR PAGAR (PROVEEDORES) ROTACIÓN CUENTAS X COBRARVENTAS ANUALES A CRÉDITO (ING.X VTAS) (CLIENTES)CUENTAS POR COBRAR (CLIENTES) ROTACIÓN DE EXISTENCIASCOSTO DE VENTAS INVENTARIO PROMEDIO (CTA. EXISTENCIAS) PERIODO PROMEDIO COBROCUENTAS POR COBRAR (CLIENTES) * 365 VENTAS ANUALES A CRÉDITO (ING.X VTAS) 365 ROTACIÓN CUENTAS X COBRAR (CLIENTES) ANALISIS FINANCIERO INDICES DE LIQUIDEZ

PERIODO PROMEDIO COBROCUENTAS POR COBRAR (CLIENTES) * 365 VENTAS ANUALES A CRÉDITO (ING.X VTAS) 365 ROTACIÓN CUENTAS X COBRAR (CLIENTES) ANALISIS FINANCIERO INDICES DE LIQUIDEZ.")

17

PERIODO PROMEDIO DE PAGOCUENTAS X PAGAR * 365 (PLAZO PROMEDIO PROVEEDORES)COSTO DE EXPLOTACIÓN 365 ROTACIÓN CUENTAS X PAGAR (PROVEEDORES) PLAZO PROMEDIO EXISTENCIAS365 ROTACIÓN DE EXISTENCIAS EXISTENCIAS * 365 COSTO DE VENTAS CICLO DE FABRICACIÓNPLAZO PROMEDIO EXISTENCIAS CICLO DE MADURACIÓNPLAZO PROMEDIO EXISTENCIAS + PLAZO PROMEDIO CUENTAS POR COBRAR CICLO DE CAJACICLO DE MADURACIÓN - PLAZO PROMEDIO PROV. ANALISIS FINANCIERO

18

ALGUNOS PROBLEMAS DE LAS RAZONES DE LIQUIDEZ: NO CONSIDERAN “CALIDAD” DE LOS ACTIVOS CIRCULANTES. NO CONSIDERAN LA OPORTUNIDAD EN QUE SE PRODUCEN DENTRO DEL AÑO (TIMING), NI LA MAGNITUD DE LOS INGRESOS Y EGRESOS ASOCIADOS A LOS ACTIVOS Y PASIVOS CIRCULANTES. INFLUENCIA DE ESTACIONALIDADES EN PERÍODOS CORTOS. NO INCLUYE RECURSOS DISPONIBLES QUE APARECEN EN EL BALANCE. DIFERENCIAS EN CRITERIOS CONTABLES AFECTAN RAZONES. NO CONSIDERA “PLATAS NEGRAS”. ALGUNAS CUENTAS (ESPECIALMENTE EN EL ACTIVO CIRCULANTE) DEBEN SER REVISADAS CON ESPECIAL CUIDADO. SE TRATA DE RAZONES EN ALGUNOS CASOS RELATIVAMENTE FÁCILES DE “MANEJAR” ANALISIS FINANCIERO

, NI LA MAGNITUD DE LOS INGRESOS Y EGRESOS ASOCIADOS A LOS ACTIVOS Y PASIVOS CIRCULANTES. INFLUENCIA DE ESTACIONALIDADES EN PERÍODOS CORTOS. NO INCLUYE RECURSOS DISPONIBLES QUE APARECEN EN EL BALANCE. DIFERENCIAS EN CRITERIOS CONTABLES AFECTAN RAZONES. NO CONSIDERA PLATAS NEGRAS . ALGUNAS CUENTAS (ESPECIALMENTE EN EL ACTIVO CIRCULANTE) DEBEN SER REVISADAS CON ESPECIAL CUIDADO. SE TRATA DE RAZONES EN ALGUNOS CASOS RELATIVAMENTE FÁCILES DE MANEJAR ANALISIS FINANCIERO.")

19

CRISTALERIAS

20

ANALISIS FINANCIERO D&S

21

ANALISIS FINANCIERO CENCOSUD

22

ANALISIS FINANCIERO FASA

23

ANALISIS FINANCIERO SCHWAGER

24

ACTIVO CIRCULANTE PASIVO CIRCULANTE CAPITAL PROPIO ACTIVO FIJO DEUDA LARGO PLAZO CAPITAL DE TRABAJO FONDO DE MANIOBRA ANALISIS FINANCIERO

25

CICLO DE MADURACIÓN O CONVERSION EFECTIVO COBRO CLIENTES COMPRA M.P. A FABRIC FACTURA CLIENTE P.P. A BODEGA STOCK DE M. P. STOCK DE P. P. STOCK DE P. T. CUENTAS POR COBRAR CREDITO PROVEEDORES PAGO A PROVEEDORES CICLO DE MADURACIÓN CAPITAL DE TRABAJO CICLO DE CAJA ANALISIS FINANCIERO

26

PERIODO PROMEDIO EXISTENCIASPERIODO PROMEDIO COBRO CICLO DE MADURACIÓN O CONVERSION EFECTIVO CICLO DE CAJA PERIODO PROMEDIO DE PAGO COMPRA COBRO PAGO A PROVEEDORES ¿CUAL ES EL OPTIMO QUE TODOS DESEARIAMOS? PAGAR A LOS PROVEEDORES DESPUES QUE ME PAGEN MIS CLIENTES

27

ANALISIS FINANCIERO INDICES DE ENDEUDAMIENTO RAZON DE ENDEUDAMIENTO DEUDA LARGO PLAZO A CAPITALIZACIÓN RAZÓN DEUDA EQUIDAD FLUJO EFECTIVO A DEUDA Y CAPITALIZACIÓN

28

A MAYOR ENDEUDAMIENTO, EL NEGOCIO SE CONSIDERA DE MAYOR RIESGO. ANTE SITUACIONES ADVERSAS, UNA EMPRESA CON ALTA DEUDA TIENE ALTAS POSIBILIDADES DE QUEBRAR POR INCAPACIDAD DE CUMPLIR CON SUS ACREEDORES. ( PARA NEGOCIOS DE UN MISMO GIRO COMERCIAL.) Pasivo Exigible Patrimonio Endeudamiento = MIDE EL APORTE DE LOS ACREEDORES EN RELACIÓN AL APORTE EFECTUADO POR LOS DUEÑOS. LIMITACIÓN: NO CONSIDERA LA COMPOSICIÓN DEL PATRIMONIO. ES MÁS VOLÁTIL SI ESTÁ FORMADO MAYORITARIAMENTE POR UTILIDAD DEL EJERCICIO QUE POR CAPITAL PAGADO. ANALISIS FINANCIERO

Pasivo Exigible Patrimonio Endeudamiento = MIDE EL APORTE DE LOS ACREEDORES EN RELACIÓN AL APORTE EFECTUADO POR LOS DUEÑOS. LIMITACIÓN: NO CONSIDERA LA COMPOSICIÓN DEL PATRIMONIO. ES MÁS VOLÁTIL SI ESTÁ FORMADO MAYORITARIAMENTE POR UTILIDAD DEL EJERCICIO QUE POR CAPITAL PAGADO. ANALISIS FINANCIERO.")

29

SI RENTABILIDAD DEL NEGOCIO > COSTO CRÉDITO LÍMITE DE LA DEUDA: LO FIJAN ACREEDORES. DUEÑOS PREFERIRÁN CRECER CON DEUDA. SI SE CONCENTRA EN EL CORTO PLAZOSI SE CONCENTRA EN EL CORTO PLAZO MAYOR RIESGO MALA CALIDAD DE LA DEUDA SI SE CONCENTRA EN EL LARGO PLAZOSI SE CONCENTRA EN EL LARGO PLAZO MENOR RIESGO BUENA CALIDAD DE LA DEUDA ANALISIS FINANCIERO

30

ALGUNOS PROBLEMAS DE LAS RAZONES DE ENDEUDAMIENTO: DEFINICIÓN DE DEUDA Y PATRIMONIO NO SIEMPRE ES CLARA. ENFOQUE ESTÁ MÁS EN STOCK QUE EN FLUJO DE CAJA. NO CONSIDERAN “OPORTUNIDAD” NI “MAGNITUD” DE FLUJO DE CAJA EN EL TIEMPO. SE DEBE CUIDAR DE CONSIDERAR ADECUADAMENTE CIERTOS COMPROMISOS DE LARGO PLAZO COMO LEASING, INDEMNIZACIONES, ETC. PUEDEN EXISTIR COMPROMISOS NO INCLUÍDOS EN LOS ESTADOS FINANCIEROS QUE DEBEN SER CONSIDERADOS: OBLIGACIONES CONTINGENTES (JUICIOS PENDIENTES, AVALES, ETC.). ANALISIS FINANCIERO

. ANALISIS FINANCIERO.")

31

ALGUNOS PROBLEMAS DE LAS RAZONES DE ENDEUDAMIENTO: ESTAS RAZONES EN GENERAL NO INCORPORAN LOS RIESGOS DE LOS FLUJOS FUTUROS (INCERTIDUMBRE DE LOS RESULTADOS FUTUROS, RIESGO CAMBIARIO, RIESGOS DE CAMBIOS EN LAS TASAS DE INTERÉS, ETC.). DEBEN SER COMPLEMENTADAS CON MEDIDAS DE “CALCE” DE MONEDAS, DE PLAZOS, DE TASAS DE INTERÉS, ETC. ANALISIS FINANCIERO

32

INDICES DE ENDEUDAMIENTO RAZÓN DE ENDEUDAMIENTODEUDA TOTAL ACTIVOS TOTALES RAZÓN DEUDA L/P A CAPITALIZACIÓNDEUDA LARGO PLAZO PATRIMONIO RAZÓN DEUDA C/P A CAPITALIZACIÓNDEUDA CORTO PLAZO PATRIMONIO RAZÓN DEUDA A CAPITAL NETO ODEUDA TOTAL RAZÓN DEUDA EQUIDADPATRIMONIO RAZÓN FLUJO DE EFECTIVO A DEUDA EBITDA Y CAPITALIZACIÓNPASIVO TOTALES ANALISIS FINANCIERO

33

CRISTALERIAS CHILE

34

ANALISIS FINANCIERO D&S

35

ANALISIS FINANCIERO CENCOSUD

36

ANALISIS FINANCIERO FASA

37

ANALISIS FINANCIERO SCHWAGER

38

INDICES DE RENTABILIDAD ANALISIS FINANCIERO MARGEN UTILIDAD BRUTA. MARGEN UTILIDAD NETA ROA ROE ROS ROTACION ACTIVOS TASA CRECIMIENTO SOSTENIDO ANALISIS METODO DUPONT

39

INDICES DE RENTABILIDAD 1. RENTABILIDAD EN RELACIÓN CON LAS VENTAS RAZÓN MARGEN UTILIDAD BRUTA MARGEN UTILIDAD NETA 2. RENTABILIDAD EN RELACIÓN CON LA INVERSIÓN TASA RETORNO ACCIONES COMUNES TASA RETORNO SOBRE ACTIVOS TASA DE RETORNO UTILIDADES NETAS OPERACIÓN 3. OTROS INDICE ROTACIÓN VENTAS INDICE RETORNO SOBRE ACTIVOS RENDIMIENTO DIVIDENDOS RAZÓN VALOR LIBRO RAZÓN DE Q. TOBIN ROE ANALISIS FINANCIERO

40

ALGUNOS PROBLEMAS DE LAS RAZONES DE RENTABILIDAD: ¡NO CONSIDERA EL CONCEPTO DE “RIESGO”! NO SON COMPARABLES ENTRE EMPRESAS DE DISTINTAS INDUSTRIAS (PROBLEMA COMÚN PARA TODAS LAS “RAZONES FINANCIERAS”, PERO PARTICULARMENTE IMPORTANTE PARA EL CASO DE LAS RENTABILIDADES). INCLUSO LA COMPARACIÓN DE “MÁRGENES” Y “ROTACIONES” ENTRE EMPRESAS DE UNA MISMA INDUSTRIA PUEDE SER DIFÍCIL POR CUANTO DICHAS RAZONES FINANCIERAS PUEDEN SER MUY DISTINTAS COMO RESULTADO DE DISTINTAS POLÍTICAS O ESTRATEGIAS DE LAS EMPRESAS. SE DEBE TENER CUIDADO POR LOS PROBLEMAS QUE SE DERIVAN DE HABER UTILIZADO INFORMACIÓN CONTABLE: * UTILIDAD QUE NO ES FLUJO DE CAJA EN EL PERÍODO * ACTIVOS QUE ESTÁN VALORADOS A COSTO HISTÓRICO ANALISIS FINANCIERO

. INCLUSO LA COMPARACIÓN DE MÁRGENES Y ROTACIONES ENTRE EMPRESAS DE UNA MISMA INDUSTRIA PUEDE SER DIFÍCIL POR CUANTO DICHAS RAZONES FINANCIERAS PUEDEN SER MUY DISTINTAS COMO RESULTADO DE DISTINTAS POLÍTICAS O ESTRATEGIAS DE LAS EMPRESAS. SE DEBE TENER CUIDADO POR LOS PROBLEMAS QUE SE DERIVAN DE HABER UTILIZADO INFORMACIÓN CONTABLE: * UTILIDAD QUE NO ES FLUJO DE CAJA EN EL PERÍODO * ACTIVOS QUE ESTÁN VALORADOS A COSTO HISTÓRICO ANALISIS FINANCIERO.")

41

ALGUNOS PROBLEMAS DE LAS RAZONES DE RENTABILIDAD: MUCHAS VECES NO ES FÁCIL LA SEPARACIÓN ENTRE ACTIVOS OPERACIONALES Y NO OPERACIONALES. PRÁCTICAS CONTABLES AFECTAN ALGUNAS RAZONES. DISTINTOS SISTEMAS DE COSTEO DISTINTOS CRITERIOS DE PROVISIONES, ETC. LOS MÁRGENES TIENEN POCO SENTIDO EN “HOLDINGS”. ANALISIS FINANCIERO

42

INDICES DE RENTABILIDAD RAZÓN MARGEN UTILIDAD BRUTAVENTAS – COSTO VENTAS VENTAS RAZÓN MARGEN UTILIDAD NETAUTILIDAD DESPUES IMPUESTO VENTAS RETORNO SOBRE ACTIVO O ROAUTILIDAD DESPUES IMPUESTOS (RETURN OF ASSETS) TOTAL DE ACTIVOS TASA DE RETORNO UTILIDADES NETAS UTILIDAD ANTES DE INTERESES E IMPUESTOS OPERACIÓNTOTAL DE ACTIVOS RETURN OF EQUITY O ROEUTILIDAD NETA PATRIMONIO R.O.A. * APALACAMIENTO FINANCIERO ANALISIS FINANCIERO

43

UTILIDAD NETA PATRIMONIO (FONDOS PROPIOS) UTILIDAD NETA VENTAS TOTAL ACTIVO TOTAL ACTIVOS PATRIMONIO X X RENTABILIDAD FINANCIERA

UTILIDAD NETA VENTAS TOTAL ACTIVO TOTAL ACTIVOS PATRIMONIO X X RENTABILIDAD FINANCIERA")

44

INDICES DE RENTABILIDAD RETURN OF SALES ( ROS )UTILIDADES NETAS VENTAS ASSETS TURNOVER VENTAS ROTACIÓN ACTIVOSACTIVOS TOTALES METODO DUPONT UTILIDAD NETA (INDICE CAPACIDAD GENERAR ACTIVOS TOTALES UTILIDADES) TASA DE CRECIMIENTO SOSTENIDOROE * ( 1 - TASA PAGO DIVIDENDOS ) ANALISIS FINANCIERO

UTILIDADES NETAS VENTAS ASSETS TURNOVER VENTAS ROTACIÓN ACTIVOSACTIVOS TOTALES METODO DUPONT UTILIDAD NETA (INDICE CAPACIDAD GENERAR ACTIVOS TOTALES UTILIDADES) TASA DE CRECIMIENTO SOSTENIDOROE * ( 1 - TASA PAGO DIVIDENDOS ) ANALISIS FINANCIERO")

45

UTILIDAD NETA TOTAL ACTIVOS VENTAS TOTAL ACTIVO UTILIDAD NETA VENTAS X

46

CGU Margen de Utilidad Rotación (x) Utilidad Operacional Ventas Activos Operacionales Ventas (/) Costos y Gastos Operacionales Ventas (-) Activos Fijos (+) Activos Circulantes Gastos de Venta Gastos de Adm. Costos de Venta (+) Ctas.por cobrar Existencias. Act.Disponible (-) (+) DIAGRAMA DUPONT ANALISIS FINANCIERO DESCOMPOSICIÓN DE LA CAPACIDAD GENERADORA DE UTILIDADES

Ctas.por cobrar Existencias. Act.Disponible (-) (+) DIAGRAMA DUPONT ANALISIS FINANCIERO DESCOMPOSICIÓN DE LA CAPACIDAD GENERADORA DE UTILIDADES.")

47

DESCOMPOSICIÓN DE LA RENTABILIDAD PATRIMONIAL GASTOS DE ADM. COSTOS DE VENTA GASTOS DE VENTA COSTOS Y GASTOS TOTALES VENTAS UTILIDAD NETA MARGEN DE UTILIDAD NETA EXISTENCIAS ACT. DISPONIBLE CTAS. POR COBRAR ACTIVOS FIJOS ACTIVOS CIRCULANTES ACTIVOS VENTAS ROTACIÓN DE ACTIVOS (+) (+) (+) (+) (+) (-)(-)(-)(-) (/)(/)(/)(/) (/)(/)(/)(/) (x)(x)(x)(x) DIAGRAMA DUPONT ANALISIS FINANCIERO RENTABILIDAD NETA DE ACTIVOS

(+) (+) (+) (+) (-)(-)(-)(-) (/)(/)(/)(/) (/)(/)(/)(/) (x)(x)(x)(x) DIAGRAMA DUPONT ANALISIS FINANCIERO RENTABILIDAD NETA DE ACTIVOS.")

48

INDICES DE RENTABILIDAD R.O.IUTILIDADES NETAS ACTIVO TOTAL R.O.I.C. BAIT x ( 1 – Tc) DEUDA GENERADORA INTERESES + PATRIMONIO R.O.I.ARESULTADO NETO + GASTOS FINANCIEROS ACTIVO TOTAL R.O.I.A.RESULTADO NETO + GASTOS FINANCIEROS x (1 – Tc) ACTIVO TOTAL ANALISIS FINANCIERO

DEUDA GENERADORA INTERESES + PATRIMONIO R.O.I.ARESULTADO NETO + GASTOS FINANCIEROS ACTIVO TOTAL R.O.I.A.RESULTADO NETO + GASTOS FINANCIEROS x (1 – Tc) ACTIVO TOTAL ANALISIS FINANCIERO.")

49

UTILIDAD NETA TOTAL ACTIVOS VENTAS TOTAL ACTIVO UTILIDAD NETA VENTAS X RENTABILIDAD ECONOMICA

50

ANALISIS FINANCIERO CRISTALERIAS CHILE

51

ANALISIS FINANCIERO D&S

52

ANALISIS FINANCIERO CENCOSUD

53

ANALISIS FINANCIERO FASA

54

ANALISIS FINANCIERO SCHWAGER

55

COBERTURA CARGOS FIJOS RAZON COBERTURA TOTAL COBERTURA FLUJOS DE EFECTIVO VECES QUE SE HA GENERAN INTERESES ANALISIS FINANCIERO INDICES DE COBERTURA

56

INDICES DE COBERTURA VECES QUE SE GENERA INTERES UTILIDAD ANTES DE IMPUESTO + CARGOS POR INTERESES CARGO POR INTERESES COBERTURA CARGOS FIJOSUTILIDAD PARA CUBRIR CARGOS FIJOS CARGOS FIJOS RAZÓN COBERTURA TOTALUTILIDAD ANTES DE IMPUESTOS E INTERESES CARGOS POR INTERESES + PAGOS CAPITAL (1/(1-t )) COBERTURA FLUJOS DE EFECTIVO EBITDA PAGOS ANUALES POR INTERESES ANALISIS FINANCIERO

) COBERTURA FLUJOS DE EFECTIVO EBITDA PAGOS ANUALES POR INTERESES ANALISIS FINANCIERO")

57

PRECIO UTILIDAD (PAY – OUT) RENDIMIENTO DIVIENDOS RAZON VALOR LIBRO Q TOBIN TASA REINVERSION TASA CRECIMIENTO G ANALISIS FINANCIERO VALORES DE MERCADO

RENDIMIENTO DIVIENDOS RAZON VALOR LIBRO Q TOBIN TASA REINVERSION TASA CRECIMIENTO G ANALISIS FINANCIERO VALORES DE MERCADO")

58

RAZONES VALOR DE MERCADO RAZÓN PRECIO/UTILIDADPRECIO POR ACCIÓN UTILIDAD POR ACCIÓN RENDIMIENTO DIVIDENDOS DIVIDENDOS POR ACCIÓN PRECIO POR ACCIÓN RAZÓN VALOR LIBROPRECIO DE LA ACCIÓN VALOR LIBRO POR ACCIÓN RAZÓN Q TOBINVALOR EMPRESA MERCADO COSTO REEMPLAZO ACTIVOS PAY – OUTDIVIDENDO POR ACCION UTILIDAD POR ACCION REINVERSION1 – PAY OUT CRECIMIENTO GROE x REINVERSION ANALISIS FINANCIERO

59

INDEPENDENCIA FINANCIERA CAPITALES PERMANENTES INMOVILIZACION RECURSOS TASA INDUSTRIALIZACION TASA DE DEPRECIACION VALOR AGREGADO LEVERAGE ROE/ROI4 PRODUCTIVIDAD CAPITAL FINANCIERO ANALISIS FINANCIERO OTROS INDICES

60

OTRAS RAZONES COBERTURA GASTOS FINANCIEROSRESULTADO OPERACIONAL GASTOS FINANCIEROS RESULTADO ANTES IMPUESTO + GASTOS FINANCIEROS GASTOS FINANCIEROS INDEPENDENCIA FINANCIERA PATRIMONIO PASIVO TOTAL + PATRIMONIO INDEPENDENCIA FINANCIERA PATRIMONIO LARGO PLAZO CAPITALES PERMANENTES CAPITALES PERMANENTESPATRIMONIO + PASIVO LARGO PLAZO ANALISIS FINANCIERO

61

OTRAS RAZONES INMOVILIZACION RECURSOS INMOVILIZACIONES ACTIVO TOTAL INMOVILIZACIONESACTIVO FIJO + OTROS ACTIVOS TASA INDUSTRIALIZACION ACTIVO FIJO INMOVILIZACIONES TASA DEPRECIACION DEPRECIACION ACUMULDA ACTIVO FIJOS BRUTOS INMOVILIZACION RECURSOSNECESIDAD CAPITAL TRABAJO CORTO PLAZO ACTIVO TOTAL ANALISIS FINANCIERO

62

OTRAS RAZONES RIQUEZA POR LA EXPLOTACION CAPACIDAD AUTOFINANCIAMIENTO VENTAS REFORZAMIENTO PATRIMONIO CAPACIDAD AUTOFINANCIAMIENTO PATRIMONIO COBERTURA PRESTAMOS CAPACIDAD AUTOFINANCIAMIENTO DEUDA FINANCIERA TOTAL FINANCIAMIENTO INVERSIONES CAPACIDAD AUTOFINANCIAMIENTO ACTIVO FIJOS BRUTOS CAPACIDAD DE AUTOFINANCIAMIENTORESULTADO OPERACIONAL ANALISIS FINANCIERO

63

OTRAS RAZONES EFECTO LEVERAGE ROE ROI ROE ROIA MEDIDA TAMAÑO ECONOMICA VALOR AGREGADO EMPRESA VENTAS VALOR AGREGADORESULTADO OPERACIONAL + DEPRECIACION + % GASTOS REMUNERACIONES PRODUCTIVIDAD CAPITAL FINANCIERO VALOR AGREGADO PATRIMONIO PRODUCTIVIDAD CAPITAL FISICO VALOR AGREGADO ACTIVO FIJO BRUTO ANALISIS FINANCIERO

64

CRISTALERIAS CHILE

65

ANALISIS FINANCIERO D&S

66

ANALISIS FINANCIERO CENCOSUD

67

ANALISIS FINANCIERO FASA

68

ANALISIS FINANCIERO SCHWAGER

69

APALANCAMIENTO OPERATIVO APALANCAMIENTO FINANCIERO APALANCAMIENTO TOTAL ANALISIS FINANCIERO APALANCAMIENTO

70

APALANCAMIENTO OPERATIVO MIDE EL IMPACTO EN EL NIVEL DE VENTAS SOBRE LAS UTILIDADES ANTES DE INTERESES E IMPUESTOS APALANCAMIENTO FINANCIERO MIDE EL IMPACTO DE LOS CAMBIOS EN LAS UTILIDADES ANTES DE INTERESES E IMPUESTOS SOBRE LAS UTILIDADES DISPONIBLES PARA LOS ACCIONISTAS APALANCAMIENTO TOTAL MIDE EL EFECTO DE LOS CAMBIOS EN LOS INGRESOS POR VENTAS Y SE OBTIENE COMO UN MULTIPLO DEL GRADO DE APALANCAMIENTO OPERATIVO Y EL GRADO DE APALAN- CAMIENTO FINANCIERO. ANALISIS FINANCIERO

71

APALANCAMIENTO OPERATIVO ES LA CAPACIDAD DE LA EMPRESA PARA UTILIZAR SUS ACTIVOS OPERACIONALES O COSTO FIJO PARA AUMENTAR AL MÁXIMO SU RENDIMIENTO EL OBJETIVO ES DETERMINAR EL IMPACTO DE LOS COSTOS FIJOS DE OPERACIÓN DADO UN AUMENTO O DISMINUCIÓN EN EL VOLUMEN DE VENTAS CUIDADO CON LA TEORIA DE LOS RENDIMIENTOS DECRECIENTES…….. ANALISIS FINANCIERO

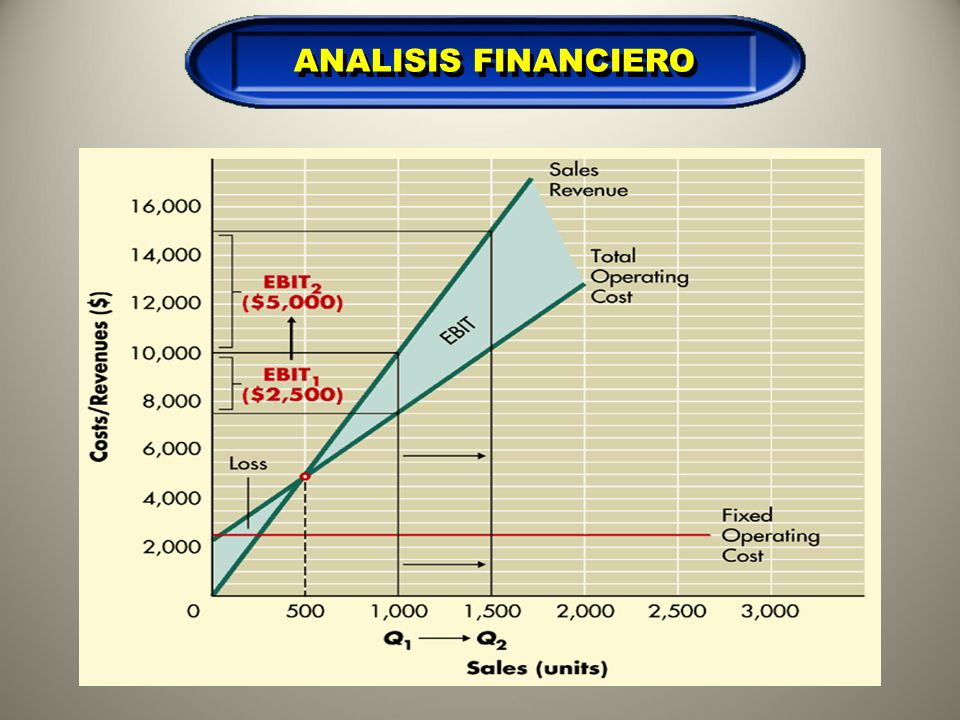

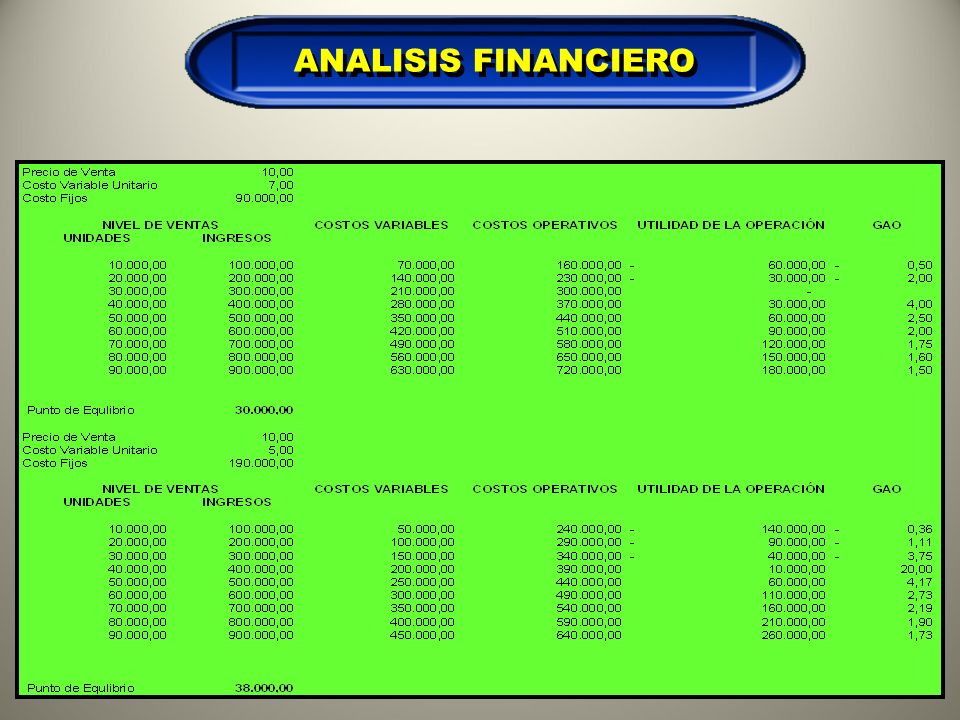

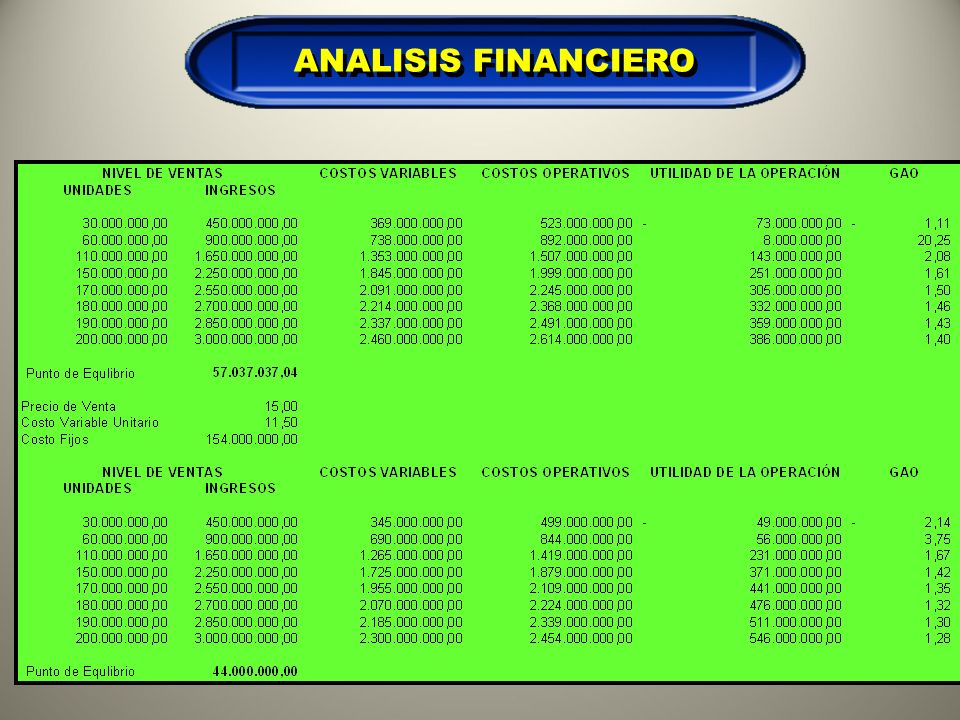

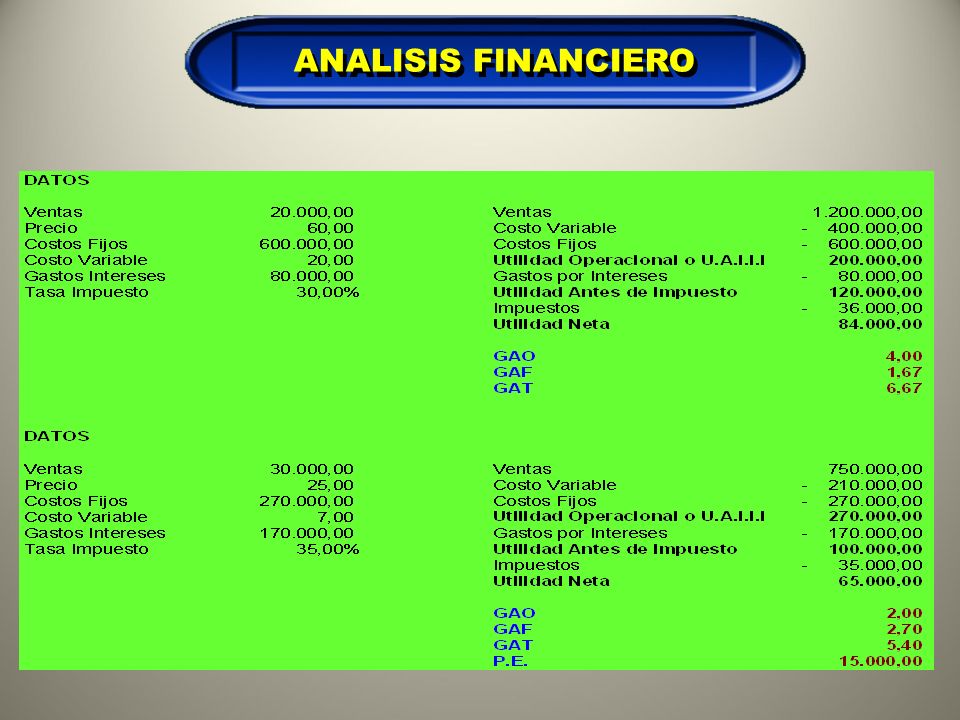

72

GAO (BAIT 2006 - BAIT 2005) / BAIT 2005 (VENTAS 2006 – VENTAS 2005) / VENTAS 2005 Q x ( P – CVu ) Q x ( P - CVu ) – COSTO FIJO PUNTO DE EQUILIBRIO COSTO FIJO ( PRECIO – COSTO VARIABLE UNITARIO)

/ BAIT 2005 (VENTAS 2006 – VENTAS 2005) / VENTAS 2005 Q x ( P – CVu ) Q x ( P - CVu ) – COSTO FIJO PUNTO DE EQUILIBRIO COSTO FIJO ( PRECIO – COSTO VARIABLE UNITARIO)")

73

ANALISIS FINANCIERO

77

APALANCAMIENTO FINANCIERO ES LA CAPACIDAD DE LA EMPRESA PARA UTILIZAR SUS GASTOS FINANCIEROS FIJOS PARA AUMENTAR AL MÁXIMO SU RENTABILIDAD. EL OBJETIVO ES DETERMINAR EL IMPACTO DE LOS GASTOS FINANCIEROS DADO UN AUMENTO O DISMINUCIÓN EN EL RESULTADO OPERACIONAL. ANALISIS FINANCIERO

79

GAF (UPA 2006 - UPA 2005) / UPA 2005 (BAIT 2006 – BAIT 2005) / BAIT 2005 BAIT BAIT – INTERESES BAIT BAIT - i% x DEUDA FINANCIERA

/ UPA 2005 (BAIT 2006 – BAIT 2005) / BAIT 2005 BAIT BAIT – INTERESES BAIT BAIT - i% x DEUDA FINANCIERA")

80

SI RENDIMIENTO > COSTO DE LA DEUDA APALANCAMIENTO FAVORABLE SI RENDIMIENTO < COSTO DE LA DEUDA APALANCAMIENTO DESFAVORABLE SI RENDIMIENTO = COSTO DE LA DEUDA APALANCAMIENTO NEUTRO SI NO HAY ENDEUDAMIENTO NO EXISTE APALANCAMIENTO ANALISIS FINANCIERO

81

CARACTERISTICAS ESTRUCTURALES ES IMPORTANTE DESTACAR QUE EL APALANCAMIENTO, YA SEA OPERATIVO O FINANCIERO, TIENE CARACTERISTICAS ESTRUCTURALES, YA SEA POR LA EXISTENCIA DE CARGAS OPERATIVAS O FINANCIERAS. DEFINICIÓN DE RIESGO DE NEGOCIO LAS CARACTERISTICAS ESTRUCTURALES NO TIENEN IMPLÍCITA UNA DEFINICIÓN DE RIESGO DE NEGOCIO. POR LO TANTO NO PODEMOS INFERIR QUE UNA EMPRESA ES MÁS RIESGOSO QUE OTRA SÓLO POR EL HECHO DE PRESENTAR UN MAYOR LEVERAGE. LA VARIABILIDAD DEL RESULTADO OPERACIONAL (EBIT EL RIESGO DE UN NEGOCIO SE REFIERE FUNDAMENTALMENTE A LA VARIABILIDAD DEL RESULTADO OPERACIONAL (EBIT) DE UNA EMPRESA, EL QUE A SU VEZ DEPENDE DE LA VOLATILIDAD QUE TENGAN LAS VENTAS Y LOS COSTOS DE OPERACIÓN.

DE UNA EMPRESA, EL QUE A SU VEZ DEPENDE DE LA VOLATILIDAD QUE TENGAN LAS VENTAS Y LOS COSTOS DE OPERACIÓN..")

Presentaciones similares