Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMAS FISCALES 2011. PUNTOS FINOS DE LA FACTURACION ELECTRONICA

4

4

5

5

6

6

7

7

8

8

9

9

10

10

11

11

12

12

13

13 Igual que en el proceso tradicional, la ley obliga a todos los contribuyentes a conservar el documento digital por un periodo mínimo de cinco años en el formato original (XML). Sin embargo, la factura electrónica no es sólo para las grandes empresas, también está al alcance de las pequeñas y medianas empresas (PYMES) y de personas físicas. Sus beneficios son indudables, por lo que se prevé que poco a poco se extienda su uso.

y de personas físicas. Sus beneficios son indudables, por lo que se prevé que poco a poco se extienda su uso..")

14

14

15

15

16

¿Qué es un comprobante para efectos fiscales? ¿Quién puede ser un Impresor Autorizado? ¿Qué requisitos deben contener los comprobantes para efectos fiscales? ¿Qué requisitos deben contener los comprobantes para efectos fiscales? ¿Qué es la facturación electrónica y quiénes están obligados a ella? ¿Qué es la facturación electrónica y quiénes están obligados a ella? ¿Cuáles son los requisitos de los comprobantes fiscales digitales? ¿Cuáles son los requisitos de los comprobantes fiscales digitales? ¿Qué sucede cuando se tiene la obligación de expedir comprobantes fiscales y no se hace? ¿Qué sucede cuando se tiene la obligación de expedir comprobantes fiscales y no se hace? 16

17

17

18

18 QUE ES PUBLICO EN GENERAL? EN EL CFF. ART.

19

19

20

20

21

Los comprobantes para efectos fiscales entregan reciben 21

22

VENDEDOR PRESTADOR DE SERVICIOS ARRENDADOR ARRENDADOR COMPROBANTE FISCAL FISCAL CLIENTE DEDUCCIÓN O EJERCICIO DEL GASTO 22 INGRESO

23

23

24

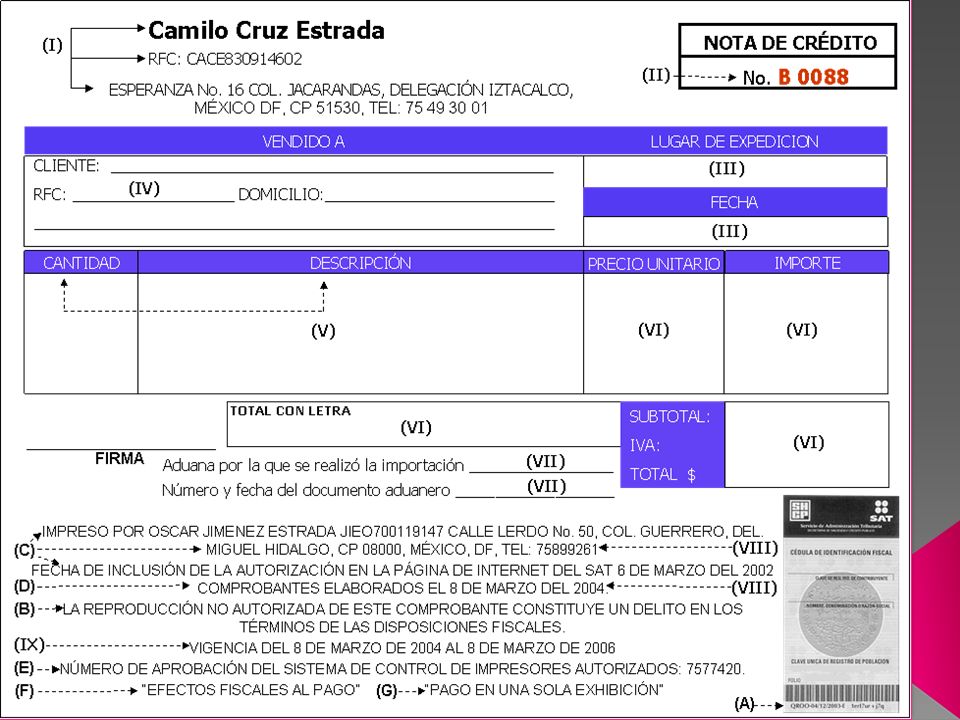

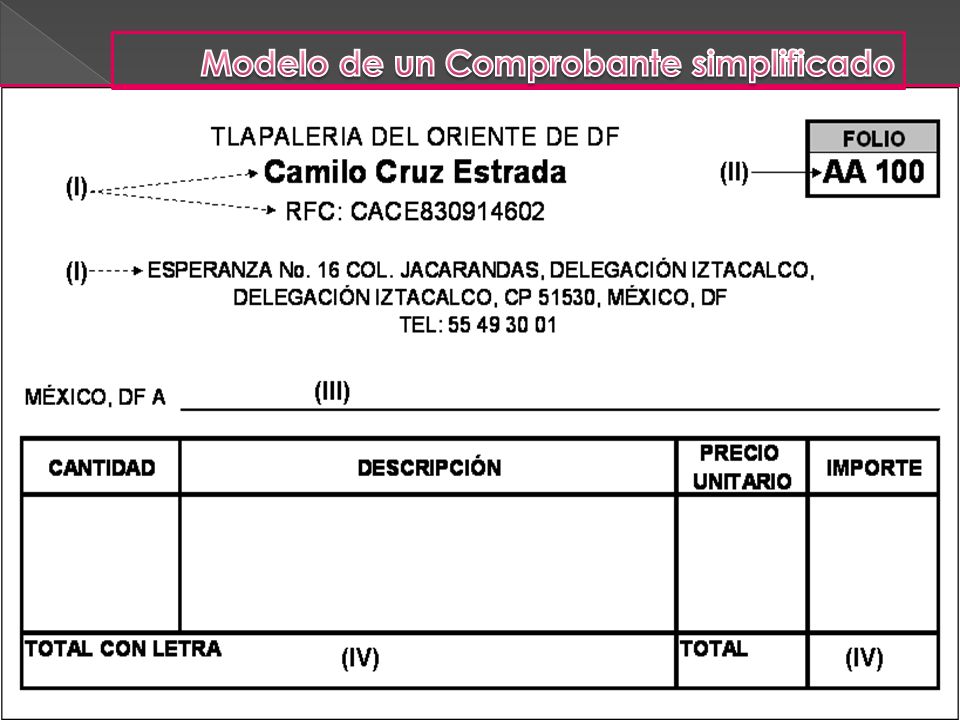

NOMBRE DENOMINACIÓN O RAZON SOCIAL NOMBRE DOMICILIO FISCAL DEL CONTRIBUYENTE DOMICILIO FECHA DE SOLICITUD FECHA SERIE EN CASO DE SER UNICA DEBERÁ INDICARLO EXPRESAMENTE SERIE NÚMERO DE FOLIOS QUE CORRESPONDERÁN A LOS COMPROBANTES QUE SOLICITAN Y, EN SU CASO, EL DOMICILIO DEL ESTABLECIMIENTO O ESTABLECIMIENTOS A LOS QUE CORRESPONDAN. NÚMERO DE FOLIOS QUE CORRESPONDERÁN A LOS COMPROBANTES QUE SOLICITAN Y, EN SU CASO, EL DOMICILIO DEL ESTABLECIMIENTO O ESTABLECIMIENTOS A LOS QUE CORRESPONDAN. NÚMERO DE FOLIOS DE LOS COMPROBANTES NO UTILIZADOS Y CANCELADOS POR TÉRMINO DE VIGENCIA DE LA PARTIDA ANTERIOR IMPRESA. NÚMERO DE FOLIOS DE LOS COMPROBANTES NO UTILIZADOS Y CANCELADOS POR TÉRMINO DE VIGENCIA DE LA PARTIDA ANTERIOR IMPRESA. 24

25

RECIBOS DE ARRENDAMIENTO ARRENDAMIENTO RECIBOS DE DONATIVOS AUTOFACTURAS NOTAS DE CARGO CARGO NOTAS DE CRÉDITO COMPROBANTES DE PAGO A PLAZOS CARTASPORTE 25

26

26

27

27

28

28

29

29

30

Descripción del servicio que amparen. La fecha de impresión. E) La leyenda: “Número de aprobación del Sistema de Control de Impresores Autorizados”; seguida del número generado por el sistema. Vigencia del comprobante. 30

La leyenda: Número de aprobación del Sistema de Control de Impresores Autorizados ; seguida del número generado por el sistema. Vigencia del comprobante. 30.")

31

31

32

32

33

33

34

A) La cédula de identificación fiscal la que en el caso de las PF deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión, reproducida en 2.75 cm. Por 5 cm., con una resolución de 133 líneas/ 1200 dpi. Sobre la impresión de la cédula no podrá efectuarse anotación alguna que impida su lectura. 34

35

35

37

De acuerdo al art. 31 fracción V párrafo 2 LISR, se podrán deducir siempre y cuando los trabajadores estén dados de alta en el IMSS. Esta, aun que no tenga los requisitos mencionados en el Art. 29- A del CFF, se considera un comprobante para deducir los sueldos y salarios siempre y cuando este firmada por los trabajadores. 37

38

38

39

39

41

41

42

42

43

No expedir o acompañar la documentación que ampare mercancías en transporte en territorio nacional. No expedir o no entregar comprobante de sus actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin requisitos fiscales. No cumplir con los requisitos señalados para la expedición de los comprobantes que amparen donativos y expedir dichos comprobantes. Expedir comprobantes fiscales asentando nombre, denominación, razón social o domicilio de persona distinta a la que adquiere el bien, contrate el uso o goce temporal de bienes o el uso de servicios. Las sanciones a las infracciones fiscales relacionadas con el incumplimiento de expedición de comprobantes fiscales se señalan en la legislación fiscal y se correlacionan con el cuadro siguiente: 43

44

INFRACCION SANCIÓN 44

45

ARTICULO 29-C CFF EN LAS OPERACIONES DE: ADQUISICIONES DE BIENES. USO O GOCE TEMPORAL DE BIENES PRESTACION DE SERVICIOS. 45

46

CHEQUE NOMINATIVO PARA ABONO EN CUENTA DEL BENEFICIARIO. TRASPASO DE CUENTA EN INSTITUCIONES DE CREDITO CASA DE BOLSA TARJETAS DE CREDITO, DEBITO MONEDERO ELECTRONICO 46

47

La implementación de los comprobantes fiscales es una medida que busca disminuir la evasión fiscal, la cual provoca una competencia desleal entre las empresas, en estos momentos en que estas se enfrentan con un mercado abierto que los obliga a ser más competitivos. 47

48

Los comprobantes fiscales son importantes porque permiten el registro correcto, evitan el pago indebido y elimina las observaciones de auditoría. 48

49

La importancia que tiene el establecimiento de Comprobantes Fiscales es que contribuye a una mayor transparencia en los registros contables y a la disminución de los abusos del contribuyente. 49

50

La importancia para nuestra Universidad es cumplir con el soporte documental Legal así como el debido registro contable para la presentación correcta de sus Estados Financieros. 50

51

Gasto corriente pagado directamente por tesorería. Prestaciones. Gastos a Comprobar. Honorarios. Arrendamiento. Fondos Fijos. Proyectos específicos. 51

52

Estar debidamente autorizado por: (Rector, Secretarios, Coordinación de Finanzas y Tesorería) Cumplir con requisitos fiscales Estar debidamente registrado y revisado por la Subcoordinación de Revisión 52

Cumplir con requisitos fiscales Estar debidamente registrado y revisado por la Subcoordinación de Revisión 52")

53

Estar debidamente autorizado por la Coordinación de personal. El comprobante deberá estar a nombre del trabajador. Cumplir con los requisitos fiscales Estar debidamente registrado y autorizado por el Subcoordinador de Revisión y por la Coordinación de Finanzas 53

54

Deberán de presentar la comprobación en la subcoordinación de Revisión para su contabilización y revisión. Deberá coincidir la comprobación con el objeto del gasto. Deberá cumplir con requisitos fiscales Cuando se trate de un gasto médico o apoyo por un porcentaje, deberá presentar el 100% para cumplir con el objeto de apoyo 54

55

Deberán tener un contrato de prestación de servicios por el departamento jurídico de la UAZ Deberá cumplir con requisitos fiscales y sus debidas retenciones de ley. 55

56

Cumplir con los lineamientos del fondo, establecidos por la Subcoordinación de Revisión. 56

57

Cumplir con las especificaciones requeridas por la federación o autoridades que otorgan el recurso. Cumplir con requisitos fiscales. 57

58

58

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")