Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CARLOS MIRANDA PEÑA

2

Introducción No hay industria en el mundo que no haya sido testigo de tantos cambios radicales como los que han ocurrido en la industria internacional del petróleo. Cambios rápidos, especialmente los que ocurrieron durante la década de los setenta, en la relación entre los países productores de petróleo y los grandes establecimientos energéticos de los países importadores – consumidores de petróleo.

3

Introducción Desde principios del siglo hasta fines de los años sesenta, el sistema predominante de las inversiones en el petróleo se caracterizaron por dos rasgos principales: El sistema de concesiones petroleras, detentadas por empresas extranjeras multinacionales. Las empresas extranjeras concesionarias controlaban las operaciones petroleras. La existencia de acuerdos entre las grandes compañías multinacionales (cartel del petróleo): al asumir conjuntamente los derechos de concesión, podían ejercer un control total sobre la extracción del petróleo.

: al asumir conjuntamente los derechos de concesión, podían ejercer un control total sobre la extracción del petróleo..")

4

Introducción El sistema de concesiones implicaba el derecho exclusivo del concesionario para la exploración, extracción, exportación del petróleo. Este sistema de dominación total de las actividades de producción, duró mucho tiempo y en realidad siguió hasta los años sesenta. Los países de la OPEP no fueron los primeros países en crear empresas petroleras nacionales en los países productores – exportadores de petróleo. En Latinoamérica podemos citar a: México (1938 ) y Bolivia (1937).

y Bolivia (1937)..")

5

Nacimiento del Petróleo La historia del petróleo comienza en 1859, con la perforación del primer pozo, Drake, en Pensilvania, por la Estándar Oil of de New Jersey, fundada por Rockefeller (que luego habría de volverse esso y exxon). Hasta finales del siglo XIX, las inversiones petroleras se limitaron a Estados Unidos y a Rusia, donde el primer pozo fue perforado en 1880. En 1900 la industria petrolera estaba dominada por una sola empresa multinacional, Estándar Oil, de pronto competida por la Royal Dutch Shell, una empresa 60% holandeses y 40% británica, creada en 1907 para explotar los yacimientos de Rusia.

6

Tratado de San Remo Los orígenes de este acuerdo se remontan a la creación de Turkish Petroleum Company (TPC) en 1912. La TPC se formó como una Joint Venture entre una filial de Royal Dutch Shell (25%), Deutsche Bank (25%), y National Bank of Turkey (50%), a fin de promover la exploración y producción de petróleo dentro del Imperio Otomano. En marzo de 1914, el gobierno británico consiguió que se transfiriera la participación de National Bank of Turkey a Anglo Persian Oil Company. El junio siguiente, el Gran Visir otomano prometió a la reconstituida TPC una concesión para desarrollar campos de petróleo en las provincias otomanas de Baghdad y Mosul.

, Deutsche Bank (25%), y National Bank of Turkey (50%), a fin de promover la exploración y producción de petróleo dentro del Imperio Otomano. En marzo de 1914, el gobierno británico consiguió que se transfiriera la participación de National Bank of Turkey a Anglo Persian Oil Company. El junio siguiente, el Gran Visir otomano prometió a la reconstituida TPC una concesión para desarrollar campos de petróleo en las provincias otomanas de Baghdad y Mosul..")

7

Tratado de San Remo Durante la Primera Guerra Mundial los Aliados expropiaron la participación de Deutsche Bank en TPC y la transfirieron al gobierno francés en la Conferencia de San Remo en 1920. En la época, Royal Dutch Shell esperaba poder comprar las acciones del gobierno francés para equilibrar la participación del 50% de Anglo Persian Oil Company en TPC. El acuerdo de San Remo excluía a las compañías petroleras estadounidenses de participar en TPC. Este hecho provocó fuertes protestas tanto de las petroleras estadounidenes, las que temían que los europeas les excluirían de accesos a las fuentes de petróleo e inundarían el mercado mundial con petróleo barato de Oriente Medio.

8

Acuerdo de Achnacarry Terminada la Primera Guerra Mundial, las compañías petroleras americanas de Rockefeller y las inglesas forcejeaban para apoderarse del control del negocio del petróleo mundial. El problema era la superproducción petrolera y el exceso de capacidad de producción, frente a una disminución de la demanda ya eran las primeras señales de la caída de los mercados de valores en 1929 y del comienzo de la Gran Depresión. Fue el petróleo ruso el que más culpa tuvo para animar a las grandes petroleras a que se reunieran en el castillo de Achnacarry. La guerra de precios que algunas petroleras habían desatado contra la Standard Oil of New York por sus compras de petróleo ruso se había extendido a todos los mercados mundiales.

9

Acuerdo de Achnacarry En aquel encuentro petrolero de Achnacarry, más que tratando de buscar una tregua en las guerras del petróleo, estaban intentando llegar a un acuerdo formal para Europa y Asia; un acuerdo que trajera consigo orden, dividiera los mercados por regiones, estabilizara el sector y defendiera la rentabilidad. En poco tiempo se dieron cuenta de lo poco conveniente que era luchar entre sí y optaron por facilitarse las cosas, y nada mejor que formar un cártel petrolero en beneficio mutuo; un cártel corporativo cuasi global cuyos límites abarcaran las mayores reservas de petróleo conocidas del mundo.

10

Acuerdo de Achnacarry En el famoso “Acuerdo de Achnacarry”, se dieron cita los principales magnates de las mayores compañías petroleras de esa época, para establecer: Una política de satisfacción del consumo de una zona con la producción de la misma; Disminuir la producción donde hubiese excedente y, Controlar la producción futura para controlar exportaciones y los precios del petróleo; y así controlar toda la industria petrolera, desde la exploración, pasando por la producción, refinación y transporte, y terminando en la comercialización.

11

Acuerdo de Achnacarry Así nacieron las siete principales compañías integrantes del cártel, conocidas como “ Las Siete Hermanas”, o “Las Siete Mayores”, que controlarían absolutamente todo el mercado petrolero en los próximos cincuenta años. Las Siete Hermanas de la industria petrolera es una denominación acuñada por Enrico Mattei, padre de la industria petrolera moderna italiana, para referirse a un grupo de siete compañías que dominaban el negocio petrolero hasta principios de la década de 1960.

12

Las Siete Hermanas Mattei empleó el término de manera irónica, para acusar a dichas empresas de carterizarse, protegiéndose mutuamente en lugar de fomentar la libre competencia industrial, perjudicando de esta manera a otras empresas emergentes en el negocio. Debido al desmembramiento de Standard Oil, ordenado por el gobierno de los EEUU a principios del siglo XX, se forman tres nuevas compañías, que junto a otras cuatro grandes del resto del mundo, conformarán las Siete Hermanas.

13

Las Siete Hermanas Con un dominio casi total de la producción, refinación y distribución petrolera, el acuerdo entre ellas les permitió tomar ventaja de una demanda rápidamente creciente a nivel mundial y consecuentemente, obtener enormes ganancias. Con una notable organización y coordinación, estas siete compañías tuvieron un control completo del circuito petrolero gracias a su enorme influencia sobre los gobiernos de los países productores. No fue sino hasta 1960, con la creación de la OPEP empiezan a perder influencia en el mercado.

14

Las Siete Hermanas Standard Oil of New Jersey (1973: Exxon), que al fusionarse con mobil formó ExxonMobil (EEUU) Socony Movil Oil Standard Oil of California, conocida como chevron, se fusionó con texaco para formar chevron texaco Gulf Oil Corporatión, que en 1985 fue adquirida por chevron, mientras que otra parte quedo en manos de BP Texaco, que se fusionó con chevron en 2001 Royal Dutch Shell (Países bajos, Reino Unido) British Petroleum (Reino Unido)

, que al fusionarse con mobil formó ExxonMobil (EEUU) Socony Movil Oil Standard Oil of California, conocida como chevron, se fusionó con texaco para formar chevron texaco Gulf Oil Corporatión, que en 1985 fue adquirida por chevron, mientras que otra parte quedo en manos de BP Texaco, que se fusionó con chevron en 2001 Royal Dutch Shell (Países bajos, Reino Unido) British Petroleum (Reino Unido)")

15

Las Majors Debido a estas fusiones empresariales, hacia 2014 solo sobreviven cuatro de las 7 hermanas: ExxonMobil (4ta. 4,7 MMBbl/día ) Chevron (11va 3,3 MMBbl/día) Royal Dutch Shell (8va. 3,7 MMBbl/día) BP (7ª. 3,7 MMBbl/día)

Chevron (11va 3,3 MMBbl/día) Royal Dutch Shell (8va. 3,7 MMBbl/día) BP (7ª. 3,7 MMBbl/día).")

16

Acuerdos y Estrategias de las Majors Acuerdos y Estrategias de las Majors Desde la creación del Cartel del Petróleo y hasta los acontecimientos que representan la secuela de la crisis de Suez, el mercado internacional petrolero permaneció bajo el control absoluto del Cartel.

17

Acuerdos y Estrategias de las Majors Acuerdos y Estrategias de las Majors El comercio internacional del petróleo hasta los años cincuenta era un circuito cerrado de canales de intercambio, dentro del sistema de operaciones integradas por el Cartel. El petróleo extraído y exportado de las regiones productoras no podía ser vendido ni comprado por terceros, solo era objeto de intercambio entre empresas petroleras. Las filiales de la sociedad matriz de la Shell Company intercambian el petróleo entre sí en las diversas fases del transporte, refinación y distribución a precios nominales o incluso ficticios en cada fase, sin que haya habido transacciones reales de venta. Estos costos ficticios determinan la base fiscal del impuesto a los beneficios.

18

El Mercado Petrolero antes de la OPEP La participación del petróleo en el total mundial de la produccion y consumo de energía no ha sido siempre igual y ha sufrido una importante transformación si consideramos su evolución desde principios de siglo. Por aquel entonces Europa y Estados Unidos abastecían sus necesidades energéticas con recursos propios como el Carbón, el Gas Natural y el Petróleo existente en Estados Unidos.

19

El Mercado Petrolero antes de la OPEP

20

Las siete hermanas tuvieron el control en la cadena hidroarburífera y pudieron mantener los precios bajos por los siguientes factores: a) Bajos costos de producción, b) N ecesidad de captar el mercado y desplazar al carbón, c) La aparición de nuevas compañías independientes del cartel y la del petróleo soviético en el mercado.

Bajos costos de producción, b) N ecesidad de captar el mercado y desplazar al carbón, c) La aparición de nuevas compañías independientes del cartel y la del petróleo soviético en el mercado.")

21

El Mercado Petrolero antes de la OPEP Después de la segunda guerra mundial, tanto EEUU como Europa, empiezan a satisfacer sus necesidades energéticas con petróleo importado a precios bajos. Hasta principios de la década de los 70, el precio de producción individual del crudo extraído de los EEUU era casi tres veces mas elevado que el precio del crudo del golfo. Por otro lado, el carbón estadounidense era mas caro que el crudo de ese origen. En Europa el carbón se encontraba por encima del precio de mercado y debía ser subsidiado.

22

El Mercado Petrolero antes de la OPEP El largo periodo de prosperidad y vertiginoso crecimiento económico que siguió a la segunda guerra mundial, y que se prolongó hasta comienzos del decenio de los setenta, no hubiera alcanzado la magnitud que tuvo si los reducidos precios del petróleo no hubieran desplazado al carbón. El creciente consumo de petróleo facilitó las tareas de reconstrucción y posterior crecimiento de las economías de Europa y Japón durante los 25 años posteriores al fin de la segunda guerra mundial.

23

El Mercado Petrolero antes de la OPEP Los países industrializados descubrieron que las importaciones masivas de petróleo cumplían con un doble objetivo: Proteger sus propias reservas de combustibles de origen fósil, Incrementar sus ingresos tributarios a través de impuestos aplicados a las importaciones petroleras.

24

El Mercado Petrolero antes de la OPEP Después de la segunda guerra mundial hasta 1973, el consumo mundial de energía se incrementó rápidamente a una tasa promedio anual del 5%, similar a la tasa de crecimiento de la economía. Durante ese periodo el consumo de petróleo y gas creció mas rápido que la producción de energía.

25

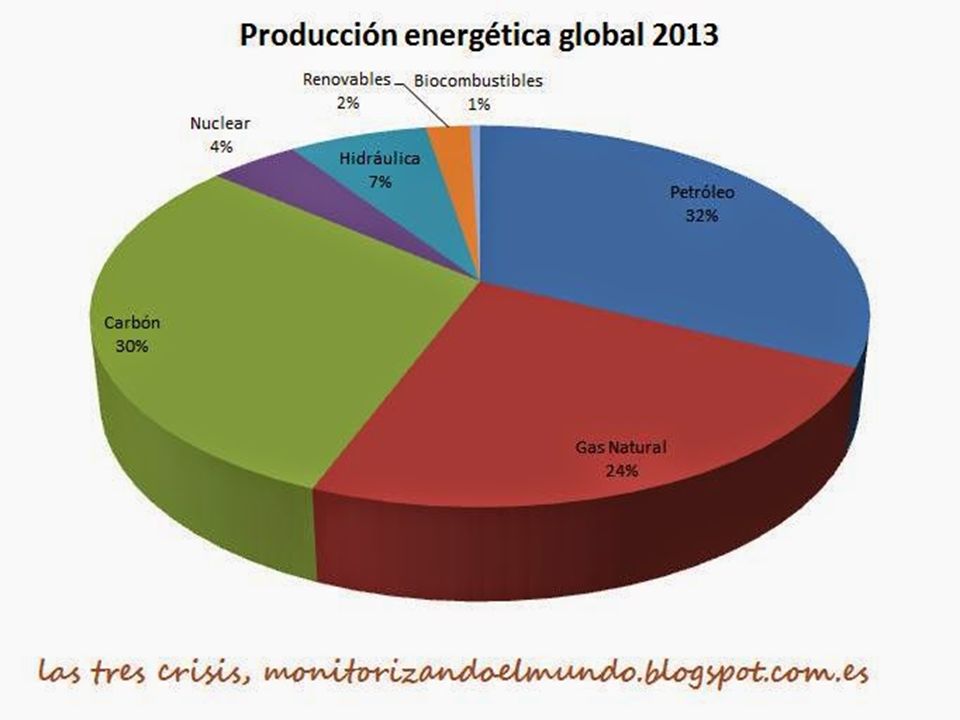

El Mercado Petrolero antes de la OPEP CONSUMO MUNDIAL DE ENERGIA PRIMARIA (% DEL TOTAL) RECURSOS1947197319992013 Petróleo28,350,240,632,0 Combustibles Sólidos59,827,825,030,0 Gas Natural10,319,124,224,0 Nuclear 0,97,64,0 Hídrico1,62,02,67,0 Renovables 2,0 Bio Combustibles 1,0 Total100,0

RECURSOS Petróleo28,350,240,632,0 Combustibles Sólidos59,827,825,030,0 Gas Natural10,319,124,224,0 Nuclear 0,97,64,0 Hídrico1,62,02,67,0 Renovables 2,0 Bio Combustibles 1,0 Total100,0")

27

Nacimiento de la OPEP La OPEP es una organización intergubernamental, con sede en Viena. Fue fundada en el marco de una Conferencia en Bagdad el 14 de septiembre de 1960 por cinco países productores y exportadores de petróleo: ( Irán, Irak, Kuwait, Arabia Saudita y Venezuela ) dando lugar a la creación de la primera asociación de países exportadores de materias primas. La OPEP fue creada como un instrumento de defensa de los precios del petróleo. La OPEP puede tener una gran influencia en el mercado del petróleo, especialmente si decide reducir o aumentar su producción.

dando lugar a la creación de la primera asociación de países exportadores de materias primas. La OPEP fue creada como un instrumento de defensa de los precios del petróleo. La OPEP puede tener una gran influencia en el mercado del petróleo, especialmente si decide reducir o aumentar su producción..")

28

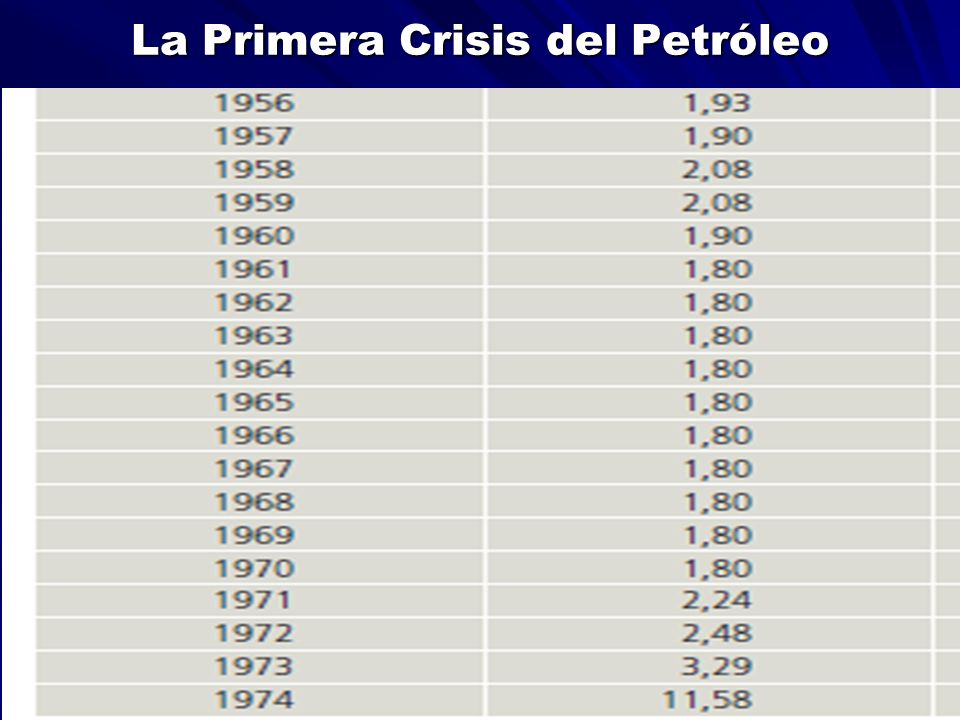

Causas de su Creación En 1958, las compañías petroleras intentaron reducir los precios de referencia del petróleo, con el objeto de incrementar sus ganancias. Esta política tenia como objetivo: a)Evitar el ingreso de nuevas compañías, b)Reducir la competitividad (URSS). En 1959 la BP toma la decisión unilateral de reducir el precio un 10%, y en 1960 una reducción adicional, fueron hechos significativos que impulsaron la creación de la OPEP en 1960.

Evitar el ingreso de nuevas compañías, b)Reducir la competitividad (URSS). En 1959 la BP toma la decisión unilateral de reducir el precio un 10%, y en 1960 una reducción adicional, fueron hechos significativos que impulsaron la creación de la OPEP en")

29

Causas de su Creación La década de los años 60 (1960 – 1970) fueron años de formación de la OPEP. En esos años el mercado del petróleo seguía dominado por el cartel. El año 1964, la secretaria se traslada de ginebra (Suiza) a Viena (Austria). El número de miembros se incrementa a 10. Las 7 hermanas en 1968, ya no representaban mas del 75% de la producción mundial y el 50% de la comercialización.

a Viena (Austria). El número de miembros se incrementa a 10. Las 7 hermanas en 1968, ya no representaban mas del 75% de la producción mundial y el 50% de la comercialización..")

30

Objetivos de la Organización En 1970 se plantearon propuestas tendientes a indexar los precios del petróleo, ya sea a una canasta de productos manufacturados de los países industrializados o a los tipos de cambio de estos. Para entonces, la OPEP ya concentraba el 90% de las exportaciones de petróleo a nivel mundial y su participación en la producción mundial se había incrementado de un 28% en 1960 a un 41% en 1970.

31

Objetivos de la Organización El 14 de Febrero de 1971 en Teherán (Irán), los representantes de la compañías petroleras firmaron un acuerdo con la OPEP, debido a que su situación solo tenía dos opciones: ejecutar o ser ejecutados, por lo tanto firmaron un acuerdo de Capitulación el cual marcó el fin del principio del (Fifty-Fifty) “mitad- mitad”. Desde ese momento los países productores poseen el 55% y obtienen un suplemento de 0.30 dólares por barril sobre el precio establecido, y alcanzó a 0.50 dólares en el año 1975.

32

Objetivos de la Organización En febrero de 1971 se produjo el primer incremento del precio de referencia del petróleo (Árabe ligero) que pasó de 1,80 dólares (vigente desde 1950) a 2,24 dólares el barril (24%). Con esta medida la renta petrolera deja de ser establecida únicamente por las compañías, iniciándose una etapa de intervención creciente de parte de a OPEP en los precios del mercado petrolero.

33

Objetivos de la Organización En octubre de 1973, luego de prolongadas e infructuosas negociaciones con las compañías petroleras que terminaron con la suspensión de las conversaciones entre ambas partes, el Comité Ministerial de la OPEP anunció un incremento del precio de referencia a 5,12 dólares por barril, constituyendo ésta la primera acción conjunta de los países de la OPEP en el ejercicio de la fijación del precio del petróleo. En adelante, los países de la OPEP establecerían los precios del petróleo unilateralmente.

34

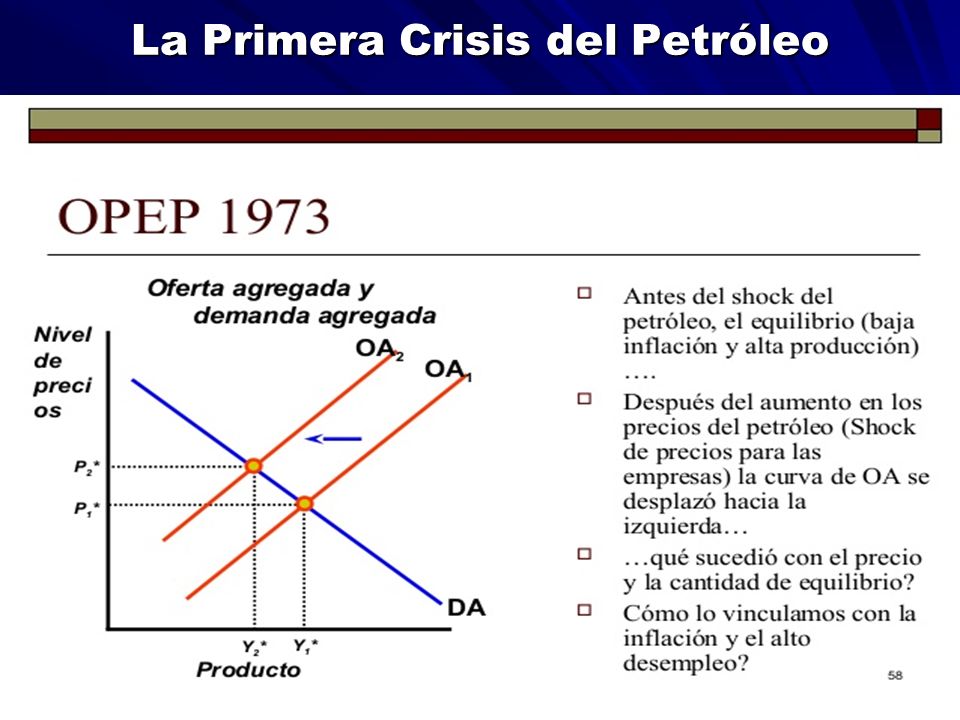

La Primera Crisis del Petróleo La primera crisis del petróleo de 1973 comenzó el 23 de agosto, a raíz de una decisión de la OPAEP con miembros del golfo pérsico de la OPEP de no exportar más petróleo a los países que habían apoyado a Israel durante la guerra de Yom Kipur, que enfrentaba a Israel con Siria y Egipto. Esta medida incluía a Estados Unidos y a sus aliados de Europa Occidental. El aumento del precio, unido a la gran dependencia que tenia el mundo industrializado del petróleo, provocó un fuerte efecto inflacionista y una reducción en la actividad económica de los países afectados.

35

Causas de la Crisis Antes del embargo, el Occidente industrializado, sobre todo EEU solía disponer de petróleo abundante y barato. Entre 1945 y finales de los 60, Occidente y Japón consumían mas petróleo que nunca. Solo en EEUU, el consumo se había duplicado entre 1945 y 1974. Con un 6% de la población mundial Estados Unidos consumía el 33% de la energía de todo el planeta. La economía Estadounidense mantenía una cuarta parte de la producción industrial mundial

36

Embargo Árabe del Crudo El 16 de octubre de 1973, como parte de la estrategia política derivada de la Guerra de Yom Kippur, la OPEP detuvo la producción del crudo y estableció un embargo para los envíos petroleros hacia Occidente, especialmente hacia Estados Unidos y los Países Bajos. También se acordó un boicot a Israel. En condiciones normales las fluctuaciones en la demanda del petróleo son pequeñas (cuando sube el precio solo se compra un poco menos), los precios tenía que subir drásticamente para conseguir que se redujera notablemente la demanda, y así poder establecer un nuevo nivel de consumo impuesto por la oferta. Gracias al embargo se consiguió ese objetivo.

, los precios tenía que subir drásticamente para conseguir que se redujera notablemente la demanda, y así poder establecer un nuevo nivel de consumo impuesto por la oferta. Gracias al embargo se consiguió ese objetivo..")

37

Embargo Árabe del Crudo Los efectos del embargo son claros: se duplicó el precio del crudo a la entrada a la refinería y se produjeron cortes de suministro. Todo esto aceleró una etapa económica negativa en el mundo occidental y llevó a una recesión global. A largo plazo, el embargo produjo un cambio en algunas políticas estructurales de Occidente, avanzando hacia una mayor conciencia energética

38

Cronología de la Crisis 23 de agosto : se reúnen en Riad y negocian en secreto un acuerdo para que los árabes utilizaran el arma del petróleo como parte del inminente conflicto militar. 15 de septiembre : la OPEP declara un frente de negociación para presionar al alza los precios y finalizar su apoyo a Israel, establecidos en los acuerdos de Teherán de 1971. 6 de octubre : Egipto y Siria atacan a Israel el día de Yom Kippur, comenzando así la cuarta guerra Araba – Israelí, más conocida como la guerra de Yom Kippur. 8-10 de octubre: Fracasan las negociaciones de la OPEP con las compañías petroleras para revisar los acuerdos de 1971.

39

Cronología de la Crisis 16 de octubre : Arabia Saudita, Irán, Irak, Emiratos Árabes Unidos, Kuwait y Qatar, suben los precios unilateralmente en un 17% hasta los 3,65 $us/Bbl y anuncian cortes de suministro. 23-28 de octubre : El embargo árabe de crudo se extiende hasta Holanda. 5 de noviembre : los exportadores árabes reducen la producción en un 25%. Posteriormente se reduciría un 5% mas. 9 de diciembre: Los ministros de energía de los países árabes acuerdan una futura reducción en otro 5% para los países no amigos que entraría en vigor en enero de 1974.

40

Cronología de la Crisis 25 de diciembre : Los ministros de energía árabes cancelan la reducción anterior y prometen un aumento del 10% en la producción de la OPEP. 7-9 de enero de 1974: La OPEP decidió congelar los precios hasta el 1 de abril del mismo año. 12-14 de febrero de 1974: Los progresos en la distención árabe- israelí provocaron debates sobre la estrategia energética entre los lideres de Argelia, Egipto, Siria y Arabia Saudita. 17 de marzo de 1974: Los ministros de energía árabes, con excepción de Libia, anunciaron el fin del embargo contra Estados Unidos.

41

Primer Impacto de la Crisis Primer impacto de la crisis de 1973 en el precio de referencia. ($us./barril de petróleo) Tipo de crudo 1 de octubre 16 de octubre % inc. Arabia ligero 34º 3,011 5,119 70 Irán ligero 34º 2,994 5,091 70 Kuwait 31º 2,884 4,903 70 Libia 40º 4,604 8,925 94

Tipo de crudo 1 de octubre 16 de octubre % inc. Arabia ligero 34º 3,011 5, Irán ligero 34º 2,994 5, Kuwait 31º 2,884 4, Libia 40º 4,604 8,")

42

Segundo Impacto de la Crisis Segundo impacto de la crisis de 1973 en el precio de referencia. ($us./barril de petróleo) Tipo de crudo 16 de octubre 1 de enero % inc. Arabia ligero 34º 5,119 11,651 128 Irán ligero 34º 5,091 11,875 133 Kuwait 31º 4,903 11,545 135 Libia 40º 8,925 13,765 54

Tipo de crudo 16 de octubre 1 de enero % inc. Arabia ligero 34º 5,119 11, Irán ligero 34º 5,091 11, Kuwait 31º 4,903 11, Libia 40º 8,925 13,")

44

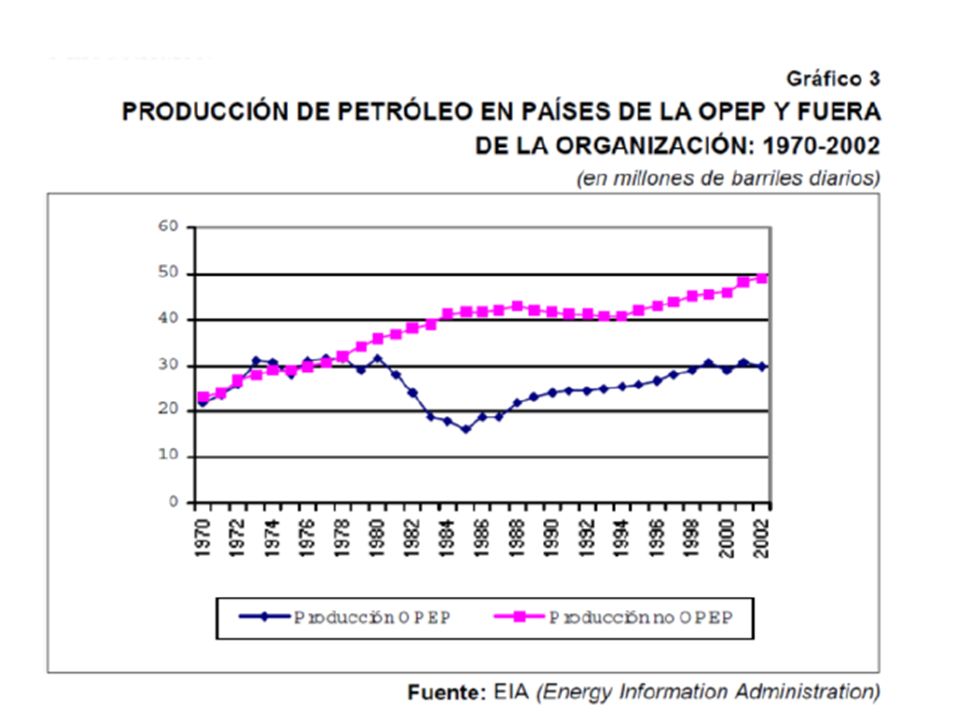

La Producción en la Crisis En 1973 la producción mundial de petróleo era de 58,1 MMBbl/día. De ese total, el 54,4% correspondía al crudo exportado por la OPEP y el 46,6% a los productores independientes. En 1985, la participación de la OPEP en la producción mundial de crudo era de 28,8% y los países NO-OPEP de 71,3%. En 1999, la participación de la OPEP en la producción mundial fue de 35% y el año 2000 del 27,3%.

45

Impacto Económico del Embargo Los efectos económicos mas perversos en la economía mundial, provocadas por el embargo fueron los siguientes: El precio del petróleo se cuadruplicó en 1974 hasta llegar casi a los 12 dólares el barril. El flujo de capital se invirtió y los países exportadores de petróleo comenzaron a acumular enorme riqueza. Los Estados miembros de la OPEP comenzaron a nacionalizar sus empresas petroleras.

46

Impacto Económico del Embargo El caos se había adueñado de occidente. En los EEUU, el precio de venta al público del galón de gasolina pasó de 38,5 dólares en mayo de 1973 a 55 en junio de 1974. Con el inicio del embargo, las importaciones de petróleo de EEUU procedentes de países árabes se redujeron desde los 1,2 MMBD hasta los 19.000 BD. El consumo diario disminuyó en un 6,1% entre septiembre y febrero de 1974. En EEUU se limitó el precio del petróleo antiguo, mientras permitía que el precio del petróleo recién descubierto pudiese ser vendido a un precio más alto.

47

La Primera Crisis del Petróleo

50

Control de Lectura # 1 1)Explique, ¿Qué entiende por integración vertical de la industria petrolera? 2)Dentro de las fases de la cadena hidroarburífera, el Cartel tenía un control absoluto en algunas de ellas y menos poder en otras. Diga Usted, ¿Cuáles son las fases de la cadena de hidrocarburos donde el Cartel del petróleo tenia un control absoluto y en cuales tenia menos poder? 3)Explique, porqué los gobiernos de los países productores de petróleo, en los llamados acuerdos de reparto de utilidades, eran incapaces de optar por la participación en especie.

Dentro de las fases de la cadena hidroarburífera, el Cartel tenía un control absoluto en algunas de ellas y menos poder en otras. Diga Usted, ¿Cuáles son las fases de la cadena de hidrocarburos donde el Cartel del petróleo tenia un control absoluto y en cuales tenia menos poder. 3)Explique, porqué los gobiernos de los países productores de petróleo, en los llamados acuerdos de reparto de utilidades, eran incapaces de optar por la participación en especie..")

51

La Segunda Crisis del Petróleo El 8 se septiembre de 1978, se produjo en Teherán, una manifestación pacifica contra el régimen del Shah, título que ostentaban los reyes de Irán. El 1 de noviembre de 1979, el nuevo líder de Irán, el clérico islamista chiita, Ayatola Jomeini, encabezó una revolución islámica, que buscaba un nuevo gobierno y hace una llamado a una huelga general de la industria petrolera iraní, quienes pararon sus actividades. En el mes de noviembre la producción pasa de 6 MMBbld a 1,2, de los cuales solo el 50% fue exportado. Ante dicha situación el General Azhari formó un gobierno militar, logrando la retoma de las actividades, situación que generó un aumento en la producción a 4,7.

52

Consecuencias en el Mercado Petrolero Tras la primera huelga petrolera de Irán, la situación del mercado era tensa, existía incertidumbre sobre la situación política iraní y las grandes compañías, previniendo una elevación de precios. Tras la salida del Shah, Khomeini vuelve a Irán, estableciendo un gobierno islámico, el cual no apoyaba las exportaciones petroleras, bajando la producción a 500.000 Bbld y finalmente a 200.000, cantidad que ni siquiera satisfacía las necesidades internas que superaban los 750.000 Bbld, terminando con las exportaciones y expulsando al personal extranjero del país.

53

Consecuencias en el Mercado Petrolero Inicialmente 4 de los 5 MMBbld que producía Irán fueron cubiertos en el mercado mediante un incremento de la producción de algunos países de la OPEP, principalmente Arabia Saudita, generando un déficit mundial de cerca de 2 MMBbld en 1979, equivalentes al 4% del consumo mundial. La reducción de suministros afectó, afectó a Japón y Europa, que dependían del petróleo Iraní, aunque con algunas diferencias condujo a un déficit similar en volumen al generado en la primera crisis petrolera.

54

Consecuencias en el Mercado Petrolero Antes de la crisis iraní, la oferta era superior a la demanda en cerca de 2 MMBbld, los países industrializados que consumían cerca del 80% de las exportaciones de la OPEP contaban con Stocks para dos meses. Las grandes compañías redujeron suministros a sus clientes en un 45%. Dichas compañías antes la escases, enviaron sus producciones al mercado spot, donde los precios subían verticalmente. Los precios se elevaron un 65% por encima de los precios oficiales de la OPEP.

55

Consecuencias en el Mercado Petrolero En el periodo 1973 y 1979, el precio oficial de la OPEP fue de 14,55 dólares el barril de petróleo y el precio de venta al contado en el mercado libre fue de 35 dólares, con un diferencial de más de 20 dólares. La OPEP decide imponer un precio máximo de 23,50 dólares y un diferencial máximo de 5,5 dólares. Esto significaba que la diferencia máxima entre el árabe ligero y el de los otros crudos de la OPEP debería ser de 5,5 dólares, a partir del precio de referencia de la OPEP de 18 dólares.

56

Consecuencias en el Mercado Petrolero El mercado estaba en caos y no era por la oferta de la OPEP con relación al consumo mundial. En 1980, como resultado de la crisis Iraní baja la producción y los consumidores compran más para incrementar sus reservas y especular. En 1979, la OPEP produjo 31 MMBD, un 4% mas que 1978 y el consumo mundial no aumentaba. Por tanto, la crisis de 1979 – 1980, fue creada por los consumidores a consecuencia del incremento de la demanda para aumentar sus reservas y especular en el mercado.

57

Impacto de la Crisis en el Precio Primer impacto de la crisis en el precio de referencia: ($us./barril de petróleo) Tipo de crudo Diciembre de 1978 Abril de 1979 % inc. Arabia ligero 34º 12,7 14,55 14,5 Irán ligero 34º 12,81 16,57 29,4 Kuwait 31º 12,22 15,79 29,2 Nigeria ligero 37º 14,12 18,52 31,2

58

Crisis de Precios en el Mercado A finales de 1979 la posición política de Irán que amenazaba con una posible extinción del conflicto a otros Estados del área, continuo incentivando a las compañías y a los países consumidores, a incrementar sus Stocks. En el cuarto trimestre de 1979, el precio Spot de petróleo alcanzó los 45 dólares el barril. La OPEP también comercializaba parte de su petróleo en el mercado Spot.

59

Etapa de debilitamiento de la concertación 1981-1991 El importante desarrollo de la producción petrolera fuera de la OPEP – que originó un retroceso en la cuota del mercado de la OPEP desde un 48% en 1978, 39% en 1981, hasta un 29% en 1985 – dio lugar a que los países de la OPEP no pudieran mantener los precios alcanzados en 1980. La organización se lanza a una estrategia de recuperar el mercado que provoca la caída de los precios del crudo. Los precios se derrumban por debajo de los 10 $us/BP en 1986.

60

Etapa de debilitamiento de la concertación 1981-1991 En esta década se produjeron dos fenómenos de signo contrario en el mercado internacional del petróleo en 1986. La caída más significativa de los precios del petróleo ( a menos de 10 dólares) que en términos reales, refleja un nivel inferior a los vigentes del primer incremento de precios de 1974. A fines de la década, nuevamente un incremento de los precios como consecuencia del conflicto bélico entre Irak y Kuwait iniciado en agosto de 1989.

que en términos reales, refleja un nivel inferior a los vigentes del primer incremento de precios de A fines de la década, nuevamente un incremento de los precios como consecuencia del conflicto bélico entre Irak y Kuwait iniciado en agosto de")

61

Etapa de debilitamiento de la concertación 1981-1991 La OPEP, tuvo que reducir el precio de referencia de 34 dólares vigente hasta 1981 a 29 dólares por barril en marzo de 1983. Esta situación reflejó la situación de abundancia que imperaba en el mercado, pero también la presión directa de las empresas británicas, que advirtieron que sino se producía un acuerdo, iniciarían una baja unilateral de los precios.

62

Etapa de debilitamiento de la concertación 1981-1991 Estas medidas de reducción de precios de referencia fueron complementadas por la fijación de un límite en la producción de petróleo dentro de la OPEP de 18 MMBbld que se estableció por primera vez en marzo de 1982. En 1983, se redujo aun más el techo de producción a 17 MMBbd y por primera vez se distribuyen cuotas de producción entre los países miembros.

63

Etapa de debilitamiento de la concertación 1981-1991 Los desacuerdos al interior de la OPEP y la significativa reducción de la producción, dieron lugar a que la OPEP empezara a perder terreno como proveedor en el mercado mundial y su participación bajara de 32 en 1979 a 16 MMBbld en 1986. En 1982, EEUU, Noruega, México, el Reino Unido y Canadá produjeron más curdo que la OPEP.

64

Los Contratos de Futuros A principios de los 80, los precios los determinan los países productores y, en menor medida, algunas grandes compañías, ante la inexistencia de mercados de petróleo o de sus derivados. En 1982, nace el contrato de futuros sobre el petróleo WTI, en la bolsa mercantil de New York. La importancia de los crudos marcadores surgió a partir de 1986, con la caída del precio del petróleo y los cambios en las políticas de precios de la OPEP.

65

Los Contratos de Futuros Hacia final de la década, nace el contrato de petróleo Brent en la bolsa internacional de petróleo de Londres. Hoy, las referencias del mercado de Londres y New York fijan el precio del crudo, aunque la mayoría de los contratos físicos se siguen haciendo fuera del mercado.

66

La Crisis del Petróleo de 1990 A finales de 1990 Irak afrontaba una grave situación económica: su deuda estimada superaba los 80.000 millones de dólares, contraída durante la larga guerra con Irán. Además, las diferencias entre Bagdad y Kuwait se acentuaron cuando el emirato decidió bajar el precio del precio del barril de petróleo a 14 dólares mientras que Irák pretendía subir de 18 a 25 dólares. Asimismo Irak reclamaba a Kuwait el pago de 2.400 millones de dólares en compensación por el petróleo que según Bagdad, Kuwait se había sustraído de su territorio en la zona de Rumania durante la guerra con Irak.

67

La Crisis del Petróleo de 1990 La guerra del golfo provocó una disminución en la producción de crudo en la zona del medio oriente, el embargo decretado en agosto por la ONU afectó principalmente a Kuwait e Irak y de golpe fueron retirados del mercado 5,4 MMBP, que eran producidos por los dos países. Durante la guerra, el precio del petróleo del barril de petróleo alcanzó los 40 dólares por barril en el mercado libre.

68

La Crisis del Petróleo de 1990 Esta tendencia alcista de los precios no perduró mucho tiempo, debido a que algunos países al interior de la OPEP, especialmente Arabia Saudita, reemplazaron rápidamente las fracciones del mercado que eran abastecidas por Irak. La oferta adicional proveniente de la organización, así como los stocks acumulados por los consumidores, tendrían que ser orientados fundamentalmente a los países del Tercer Mundo, toda vez que estos eran los más afectados ante cualquier interrupción en el abastecimiento.

69

La Crisis del Petróleo de 1990 Para ello, invocaron a los países de la OCDE a hacer uso de los stocks almacenados en el marco del acuerdo de distribución de stocks de la Agencia Internacional de Energía (AIE), así como de los stocks acumulados por las compañías petroleras. En efecto, uno de los factores que contribuyeron al rápido descenso de los precios, fue la provisión de petróleo que tenían acumulados los países miembros de la OCDE. ¿Quiénes fueron los beneficiados con la guerra?

70

La Crisis del Petróleo de 1990 Como consecuencia de la guerra (Guerra del Golfo Pérsico) entre la coalición liderada por EEUU e Irak, se presentó un choque a la oferta de petróleo (aumento en el precio) el cual se elevó nuevamente (a US$ 36 el barril), para luego mantenerse estable en un promedio de US$ 20 el barril (1992 -1996), situándose en US$ 11 Bbp en el período 1997- 1998.

entre la coalición liderada por EEUU e Irak, se presentó un choque a la oferta de petróleo (aumento en el precio) el cual se elevó nuevamente (a US$ 36 el barril), para luego mantenerse estable en un promedio de US$ 20 el barril ( ), situándose en US$ 11 Bbp en el período")

71

Mecanismo de Banda de Precios de la OPEP En el año 2.000, los estados miembros de la OPEP, fijaron un objetivo de fluctuación de los precios del petróleo entre 22 y 28 dólares por barril. El mecanismo de precios que entró en vigencia a partir del 1 de octubre del 2.000 y que fue aplicado por primera vez el 30 de octubre del mismo año, establece una banda de fluctuación de los precios del petróleo entre 22 y 28 dólares por barril de petróleo de la canasta de siete crudo de la OPEP.

72

Mecanismo de Banda de Precios de la OPEP Los ministros se comprometieron a aumentar la producción de la OPEP en 500.000 bdp en el caso que el precio del barril de petróleo de la canasta de la OPEP supere los 28 dólares durante los 20 días consecutivos. De forma inversa, reducirían su oferta, también en 500.000 bd, si la cotización descendía por debajo de los 22 dólares. La organización suprimió la revisión automática de la producción y estableció que sea por decisión de la organización y no del mercado. Este sistema fue utilizado hasta el año 2005.

73

Mecanismo de Banda de Precios de la OPEP El año 2012, Venezuela pensaba proponer a la OPEP reinstalar un sistema de bandas que se utilizó hasta el 2005 con la finalidad de controlar la volatilidad de los precios del crudo, dijo a Reuters el ministro de Energía, Rafael Ramírez. La renta petrolera en Venezuela representa el 90% de los ingresos de divisas.

74

Mecanismo de Banda de Precios de la OPEP El país sudamericano, que posee las mayores reservas de crudo del mundo, quería proponer un piso de 80 dólares y un techo de 120 dólares por barril para buscar un equilibrio entre los intereses de productores y consumidores de petróleo. Precios históricos del marcador WTI: 30/04/2012: 104,55 dólares/barril; 30/05/2012: 87,82 dólares/barril; 30/06/2012: 84,96 dólares/barril; 30/07/2012: 89,78 dólares/barril. ¿Cuál es la participación de la producción de la OPEP en el mercado mundial del petróleo? ¿Cuál es la participación de la producción de los países NO- OPEP en el mercado mundial del petróleo ¿La OPEP puede influir en el precio del petróleo en el mercado mundial?

75

Crisis Petrolera del 2003 GUERRA DE IRAK Crisis Petrolera del 2003 GUERRA DE IRAK El cuarto choque del petróleo empezó en el 2003 con la invasión a Irak, sosteniéndose hasta el 2008 debido al incremento en la demanda de los países BRICS (tasa de crecimiento China: 2003: 8%, 2004: 9,1%, 2005: 9,1%, 2006: 10,2%, 2007: 11,9%, 2008: 9%, 2009: 9,1%, 2010: 10,3%, 2011: 9,2%), 2012: 7,8%, 2013: 7,7%, 2014: 7,4%; 2015: 7% Este choque petrolero a diferencia de los anteriores fue el de mayor magnitud (el precio del petróleo aumentó mas del 150%) y el de mayor duración.

, 2012: 7,8%, 2013: 7,7%, 2014: 7,4%; 2015: 7% Este choque petrolero a diferencia de los anteriores fue el de mayor magnitud (el precio del petróleo aumentó mas del 150%) y el de mayor duración.")

76

Crisis Petrolera del 2003 GUERRA DE IRAK Este choque petrolero a diferencia de los ocurridos en los 70’s no generó ni los aumentos en la inflación ni la caída en la producción que generaron los anteriores (porque fue presionado por la demanda). A diferencia de los tres primeros choques petroleros (generados por reducciones en la oferta), este último se generó por la mayor demanda agregada mundial, lo cual aumentó el precio del petróleo (31 USD/barril). El precio del petróleo rondaba los 25 dólares en septiembre de 2003. A mediados de agosto de 2005, el precio subió por encima de los 60 dólares por barril, estableciendo el récord absoluto el 29 de agosto de 2005, con una cotización de $70,85.

, este último se generó por la mayor demanda agregada mundial, lo cual aumentó el precio del petróleo (31 USD/barril). El precio del petróleo rondaba los 25 dólares en septiembre de A mediados de agosto de 2005, el precio subió por encima de los 60 dólares por barril, estableciendo el récord absoluto el 29 de agosto de 2005, con una cotización de $70,85..")

77

¿ Auge o Crisis Petrolera del 2008? A comienzos de junio de 2008 el precio, tanto de los barriles WTI como el Brent, superaron los 140 dólares, con precios a futuro de 185 dólares. El último precio máximo se dio el 11 de julio de 2008, y fue de 147,25 dólares el Brent, 146.90 dólares el WTI. En diciembre del mismo año alcanzó los niveles de 40 dólares. Este choque es atribuible a la recesión financiera mundial.

78

¿Auge o Crisis Petrolera del 2008? De esta forma se concluye que el choque petrolero del 2008 se causó por la especulación del mercado; sin embargo, su evolución y consecuencias fueron alteradas por la burbuja financiera mundial lo cual generó una inestabilidad en el sector petrolero.

79

Precio del Petróleo ¿Caída transitoria o estructural del 2014?

80

Precio del Petróleo ¿Caída transitoria o estructural del 2014? Precio del Petróleo ¿Caída transitoria o estructural del 2014? El desplome de los precios del petróleo WTI en mas de un 50%, desde junio, ha generado la polémica sobre si es un fenómeno temporal y que después volvería a sus niveles "normales”, o si es la expresión de un problema estructural y que no sería transitorio. Es muy difícil y complejo pronosticar los precios a futuro del petróleo porque influyen muchos factores. Habría que analizar qué pasó entre la oferta y demanda mundial de petróleo.

81

Precio del Petróleo ¿Caída transitoria o estructural del 2014? Precio del Petróleo ¿Caída transitoria o estructural del 2014? Entre 2008 y 2013, la demanda mundial tendió a crecer a una tasa anual de 1%, ligeramente mayor a la oferta de 0,8%, con un déficit de 0,4 millones de barriles diarios de petróleo (MMBl/d) en 2013. Sin embargo, es en los dos primeros trimestres de 2014 cuando la oferta supera a la demanda en 0,4 y 1,3 MMbl/d de petróleo, respectivamente, al registrar la demanda trimestral tasas negativas de 1,2% y 0,1%, lo que podría explicar la disminución de los precios del petróleo a partir de junio.

en Sin embargo, es en los dos primeros trimestres de 2014 cuando la oferta supera a la demanda en 0,4 y 1,3 MMbl/d de petróleo, respectivamente, al registrar la demanda trimestral tasas negativas de 1,2% y 0,1%, lo que podría explicar la disminución de los precios del petróleo a partir de junio..")

82

Precio del Petróleo ¿Caída transitoria o estructural del 2014? Precio del Petróleo ¿Caída transitoria o estructural del 2014? En el tercer trimestre, hay un aumento de la demanda en 1,6% y de la oferta en 0,4%, aunque, al igual que los dos anteriores trimestres, había un excedente de oferta de 0,2 MMbl/d. Indicadores para explicar este fenómeno: Sobrecapacidad de producción de la OPEP, desde el primer trimestre del 2012 llegó a 3,6 MMbd en el tercer trimestre del 2014. Crecimiento lento de la demanda. Estancamiento de Europa y desaceleración de la economía de China.

83

Precio del Petróleo ¿Caída transitoria o estructural del 2014? Precio del Petróleo ¿Caída transitoria o estructural del 2014? La explicación que está de moda, es el rol de EEUU en el mercado del petróleo. Su participación como productor aumentó de 11,5% del total el 2011 al 15,3% a septiembre del 2014, mientras que Arabia Saudita quedó con el 12,8% y Rusia con 11,4% del total mundial. En los últimos 12 meses EEUU adicionó 1 MMb/d a la producción mundial. Su consumo se fue moderando y aumentó la participación del gas no convencional. Lo cierto es que, nuevas fuentes no convencionales, como el petróleo de Arenas Bituminosas en Canadá y el petróleo de esquisto han contribuido a aumentar la oferta mundial y la disminución de los precios.

84

Precio del Petróleo ¿Caída transitoria o estructural del 2014? Precio del Petróleo ¿Caída transitoria o estructural del 2014? Por último, y sobre todo, hay un cambio geopolitico-ideologico. Ya no es la OPEP contra los países avanzados, sino América del Norte, Arabia Saudita y los estados del golfo contra Rusia (pierde dos mil millones de dólares en ingresos por cada dólar que baja el precio del petróleo), Irán y Venezuela y observando a cierta distancia China, a la que le conviene los precios bajos.

, Irán y Venezuela y observando a cierta distancia China, a la que le conviene los precios bajos..")

85

A un año de la caída de los precios del Petróleo A un año de la caída de los precios del Petróleo En junio de 2014, el precio promedio del petróleo (WTI) estaba en 105,79 $us./Bbl. Este fue el punto de inflexión para una posterior caída de precios. Vamos a hacer un análisis de lo sucedido 12 meses después. A junio de 2015, el precio promedio de petróleo llegaba a 59,82 $us./Bbl. 49% menos que en junio del 2014. Eso después de tocar fondo el mes de enero de 2015 con un precio promedio de 47,22 $us./Bbl y de 40,14 $us./Bbl el viernes 21 de agosto.

86

Actividad en Aula 1 Actividad en Aula 1 ¿Por qué se produce la reducción de petróleo? ¿Por qué se produce la reducción de petróleo?

87

Actividad en Aula 2 Actividad en Aula 2 ¿Cuál es el papel de los Estados Unidos? ¿Cuál es el papel de los Estados Unidos?

88

Actividad en Aula 3 Actividad en Aula 3 ¿Qué rol juega Arabia Saudita? ¿Qué rol juega Arabia Saudita? ¿Por qué Arabia Saudita, como productor, no apostó a reducir la oferta y tratar así de estabilizar los precios?

89

Actividad en Aula 4 Actividad en Aula 4 ¿Quiénes son los beneficiados? ¿Quiénes son los beneficiados?

90

Actividad en Aula 5 Actividad en Aula 5 ¿Quiénes son los mas perjudicados? ¿Quiénes son los mas perjudicados?

91

Actividad en Aula 6 Actividad en Aula 6 ¿Cómo afecta a Bolivia? ¿Cómo afecta a Bolivia?

92

Actividad en Aula 7 Actividad en Aula 7 ¿Lo notará el consumidor? ¿Lo notará el consumidor?

Presentaciones similares

>")

>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")