Descargar la presentación

La descarga está en progreso. Por favor, espere

1

JULIO FERNÁNDEZ-CLEMENTE GARCÍA-GASCO Socio Director Técnico AROSA INVESTIGACIÓN Y DESARROLLO, S.L. NIF: B- 84868413 Glorieta de Cuatro Caminos, 6 y 7, Planta 7ª. 28020 Madrid Tel.: 91 533 52 74 Fax: 91 535 73 11 E-mail: juliofclemente@arosa-ic.com JORNADA DE TRABAJO CITET LA INTERNACIONALIZACION DE LAS EMPRESAS DEL SECTOR 20 de noviembre de 2012

2

PARA QUE INNOVAR? PARA VENDER MÁS PARA VENDER MAS LEJOS PARA VENDER CON MÁS VALOR AÑADIDO PATENT BOX cesión a terceros de la innovación FINANCIACIÓN para abordar un proyecto innovador DEDUCCIÓN FISCAL por las actividades innovadoras realizadas EJECUCIÓN PROYECTO I+D+i INTERNACIONALIZACIÓN

3

AROSA I+D AROSA I+D es la compañía independiente líder en la prestación de servicios integrales en la gestión de la innovación tecnológica. 28 profesionales en diversas disciplinas (ingenieros, abogados y fiscalistas) 2 doctores y varios máster post-grado en diversas disciplinas 12 años de experiencia Pioneros en muchas líneas de financiación: zona de expertos 4.080 solicitudes de financiación pública (83%) Casi 3.000 millones de euros gestionados de inversión privada Colaboraciones con distintos expertos HONORARIOS LIGADOS A RESULTADOS Búsqueda de socios tecnológicos. Asesoramiento y estudio de alternativas. Identificación de puntos clave: ubicación proyecto, participación de centros de investigación, etc. Consultas y presentaciones propias de los proyectos ante las administraciones u organismos. Elaboración de convenios de colaboración Gestión y asesoramiento de contratos con centros de investigación Planificación anticipada de los proyectos para conseguir la máxima optimización desde el punto de vista de ayudas y subvenciones. Preparación de la documentación técnico- financiera de los expedientes. Elaboración de un plan de financiación solvente y realista. Actuación clave en empresas con varios o muchos proyectos. Localización de las distintas administraciones u organismos que conceden ayudas en el ámbito internacional, nacional y regional: CDTI, Ministerio de Industria, organismos regionales Deducciones fiscales por I+D+i y MA Patent Box 482 clientes vivos: Índice fidelización de clientes superior al 98% (año 2011) Trabajando con más de 80 universidades y centros de investigación 67 ventanillas públicas presentadas Flexibilidad: nos adaptamos a la forma de trabajo de nuestros clientes Optimización de esfuerzos Clientes en todas las áreas tecnológicas Entre nuestros clientes tenemos a grandes empresas, medianas y pequeñas CREACIÓN DE REDES NEURONALES Justificación técnica y económica de las ayudas obtenidas. Gestiones de cobro de importes a percibir. Seguimiento y tramitación de posibles requerimientos de documentación por organismos públicos. Control y revisión de la documentación técnico- económica. Defensa de los expedientes de certificación frente a la justificación de la inversión. Cumplimiento de condiciones. Obtención de informes vinculantes y actas de certificación finales. Contacto continuo con el cliente para el seguimiento de los expedientes. Formando un equipo Financiando: diversificando Capacidades Seguimiento y cumplimiento Compromiso. Confidencialidad. Experiencia. Servicio. Credibilidad frente a la Administración. Honorarios ligados a resultados. Interconectando

2 doctores y varios máster post-grado en diversas disciplinas 12 años de experiencia Pioneros en muchas líneas de financiación: zona de expertos solicitudes de financiación pública (83%) Casi millones de euros gestionados de inversión privada Colaboraciones con distintos expertos HONORARIOS LIGADOS A RESULTADOS Búsqueda de socios tecnológicos. Asesoramiento y estudio de alternativas. Identificación de puntos clave: ubicación proyecto, participación de centros de investigación, etc. Consultas y presentaciones propias de los proyectos ante las administraciones u organismos. Elaboración de convenios de colaboración Gestión y asesoramiento de contratos con centros de investigación Planificación anticipada de los proyectos para conseguir la máxima optimización desde el punto de vista de ayudas y subvenciones. Preparación de la documentación técnico- financiera de los expedientes. Elaboración de un plan de financiación solvente y realista. Actuación clave en empresas con varios o muchos proyectos. Localización de las distintas administraciones u organismos que conceden ayudas en el ámbito internacional, nacional y regional: CDTI, Ministerio de Industria, organismos regionales Deducciones fiscales por I+D+i y MA Patent Box 482 clientes vivos: Índice fidelización de clientes superior al 98% (año 2011) Trabajando con más de 80 universidades y centros de investigación 67 ventanillas públicas presentadas Flexibilidad: nos adaptamos a la forma de trabajo de nuestros clientes Optimización de esfuerzos Clientes en todas las áreas tecnológicas Entre nuestros clientes tenemos a grandes empresas, medianas y pequeñas CREACIÓN DE REDES NEURONALES Justificación técnica y económica de las ayudas obtenidas. Gestiones de cobro de importes a percibir. Seguimiento y tramitación de posibles requerimientos de documentación por organismos públicos. Control y revisión de la documentación técnico- económica. Defensa de los expedientes de certificación frente a la justificación de la inversión. Cumplimiento de condiciones. Obtención de informes vinculantes y actas de certificación finales. Contacto continuo con el cliente para el seguimiento de los expedientes. Formando un equipo Financiando: diversificando Capacidades Seguimiento y cumplimiento Compromiso. Confidencialidad. Experiencia. Servicio. Credibilidad frente a la Administración. Honorarios ligados a resultados. Interconectando.")

4

La Transferencia Tecnológica: un incentivo fiscal en el proceso de internacionalización

5

INCENTIVOS FISCALES POR I+D+i Los incentivos fiscales a las actividades de I+D+i son una parte fundamental de las medidas que se desarrollan para estimular la innovación privada en las empresas. Los incentivos fiscales a la innovación presentan una doble perspectiva: En el presenta año, se han eliminado las bonificaciones en la cuota de cotización a la Seguridad Social Desde la perspectiva del gasto Desde la perspectiva del ingreso Deducciones practicadas en la cuota íntegra del IS con un máximo del 60% (actualmente 50%). Deducción por actividades de I+D+i (artículo 35 del TRLIS) Exención parcial (50%) para los ingresos procedentes de la cesión de los resultados obtenidos por la actividad innovadora (artículo 23 del TRLIS). PATENT BOX

. Deducción por actividades de I+D+i (artículo 35 del TRLIS) Exención parcial (50%) para los ingresos procedentes de la cesión de los resultados obtenidos por la actividad innovadora (artículo 23 del TRLIS). PATENT BOX.")

6

6 Articulo 23. Reducción de ingresos procedentes de determinados activos intangibles. Minoración base imponible por el importe del 50% de los ingresos brutos derivados de la cesión de determinados activos intangibles: Patentes Dibujos Fórmula y procedimientos secretos Derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas (know-how) El que adquiere los derechos tiene que desarrollar una actividad económica derivada de la cesión. MARCO LEGAL (I) El cedente tiene que ser el creador de activo intangible

El que adquiere los derechos tiene que desarrollar una actividad económica derivada de la cesión. MARCO LEGAL (I) El cedente tiene que ser el creador de activo intangible.")

7

7 MARCO LEGAL (II) Articulo 23. Reducción de ingresos procedentes de determinados activos intangibles. El contrato entre ambas empresas es un aspecto muy importante en la Patent Box. Hay que diferenciar muy bien que derechos o usos de explotación se van a ceder y por cuanto importe. En el caso que se contemplara la prestación de servicios, diferenciar muy bien este aspecto para no dar lugar a confusiones. Cuantificar ambos aspectos. El coste del activo creado tiene que estar en los registros contables de las empresas. Esto hace referencia a los documentos justificativos (Asientos contables), de la DF por I+D+i La reducción del 50% nos se podrá aplicar a partir de año siguiente a aquel en el que los ingresos procedentes de la cesión superen por 6 el coste de creación del activo.

, de la DF por I+D+i La reducción del 50% nos se podrá aplicar a partir de año siguiente a aquel en el que los ingresos procedentes de la cesión superen por 6 el coste de creación del activo..")

8

8 ARCO LEGAL (III) Articulo 23. Reducción de ingresos procedentes de determinados activos intangibles. EXCLUSIONES PATEN BOX: Marcas Obras literarias, artísticas o científicas, incluidas películas cinematográficas Derechos de imagen Equipos industriales, comerciales o científicos. Programas informáticos De la Patent box se pueden beneficiar también las empresas que tributen bajo el régimen de consolidación fiscal. Esto lo debe tener en cuenta quien prepara el impuesto de sociedades

9

9 CONCEPTOS (I) INTANGIBLES: Conjunto de bienes inmateriales, presentados en derechos, privilegios o ventajas de competencia que son valiosos porque contribuyen a un aumento en ingresos o utilidades por medio de su empleo en el ente económico KNOW-HOW: el TS ha definido el know-how como “el complemento de lo que un industrial no puede saber por el sólo examen del producto y el mero conocimiento de la técnica”. Doctrinalmente, el “know-how” o “las “informaciones relativas a experiencias industriales, comerciales o científicas” ha sido definido como una información de carácter industrial, comercial o científica, nacida de experiencias previas, que tiene aplicaciones prácticas en la explotación de una empresa y, de cuya comunicación puede derivarse un beneficio económico. ASISTENCIA TÉCNICA: siguiendo la jurisprudencia del TS “por asistencia técnica se entiende la ayuda especializada que el comerciante o industrial recibe de un tercero para la mejor realización de la actividad que le incumbe. La asistencia técnica puede tener lugar a través de muy diversas prestaciones; (…) puede consistir en la asunción de una fase (o de parte de una fase) del proceso por quien la presta (…)”. CESIONARIO

puede consistir en la asunción de una fase (o de parte de una fase) del proceso por quien la presta (…) . CESIONARIO.")

10

10 CEDENTE NO PATEN BOX TRANSFERENCIA DE TECNOLOGÍA KNOW-HOWASISTENCIA TÉCNICA Prestación de servicios SI PATEN BOX Cesión del conocimiento CONCEPTOS (II)

")

11

ASPECTOS RELEVANTES (I) Creación del activo por el cedente en el marco de un proyecto innovador y tecnológico (documento Comisión Europea y consultas vinculantes DGT: que exista actividad previa innovadora y eminentemente tecnológica, según preámbulo de Ley 16/2007). Uso del activo por el cesionario en el desarrollo de una actividad económica (también sería ahorro de costes). Registros contables que puedan determinar los ingresos y gastos, directos e indirectos, correspondientes a los activos objeto de cesión. La cesión del intangible debe hacerse a precios de mercado: dificultad para obtener este precio (análisis de costes, cuenta de resultados, coste- oportunidad….). No es necesario generar la activación contable del activo generado y que se cede. No podrán reducirse los ingresos generados por la prestación de un servicio, bien o equipo. Si se incluyen prestaciones accesorias, necesidad de diferenciación de la contraprestación correspondiente a la cesión. Importancia del contrato

. Registros contables que puedan determinar los ingresos y gastos, directos e indirectos, correspondientes a los activos objeto de cesión. La cesión del intangible debe hacerse a precios de mercado: dificultad para obtener este precio (análisis de costes, cuenta de resultados, coste- oportunidad….). No es necesario generar la activación contable del activo generado y que se cede. No podrán reducirse los ingresos generados por la prestación de un servicio, bien o equipo. Si se incluyen prestaciones accesorias, necesidad de diferenciación de la contraprestación correspondiente a la cesión. Importancia del contrato.")

12

ASPECTOS RELEVANTES (II) Es compatible con la deducción por I+D+IT. Posibilidad de operaciones entre empresas vinculadas Limitación temporal al año que se supera 6 veces el coste de generación del intangible Efectos fiscales no vinculantes para Hacienda. Diferencia frente al informe motivado. Interés del Ministerio de Ciencia e innovación por articular un sistema con informe motivado. Posibilidad de obtener la certificación de proyectos a través de un proceso normalizado (norma UNE de AENOR 166.008). Evaluación técnica del entorno innovador, financiera de los gastos de generación del intangible y de los ingresos procedentes de la cesión del intangible. Necesidad de establecer un proceso sólido, robusto, contrastado y DOCUMENTADO para poder garantizar: - existe intangible y se transfiere (memoria) - que la transferencia es a precios de mercado (análisis) - que se realiza una cesión en el marco del TRLIS (contrato)

. Evaluación técnica del entorno innovador, financiera de los gastos de generación del intangible y de los ingresos procedentes de la cesión del intangible. Necesidad de establecer un proceso sólido, robusto, contrastado y DOCUMENTADO para poder garantizar: - existe intangible y se transfiere (memoria) - que la transferencia es a precios de mercado (análisis) - que se realiza una cesión en el marco del TRLIS (contrato).")

13

VENTAJAS ECONÓMICAS a/ optimización de ingresos existentes b/ oportunidad de generación de intangibles

14

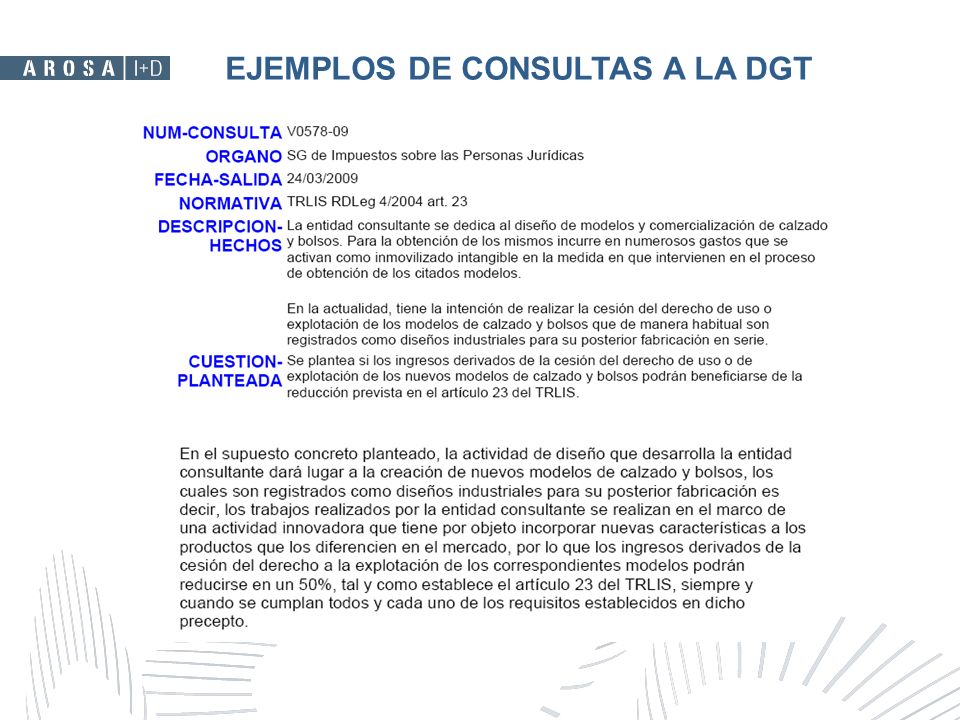

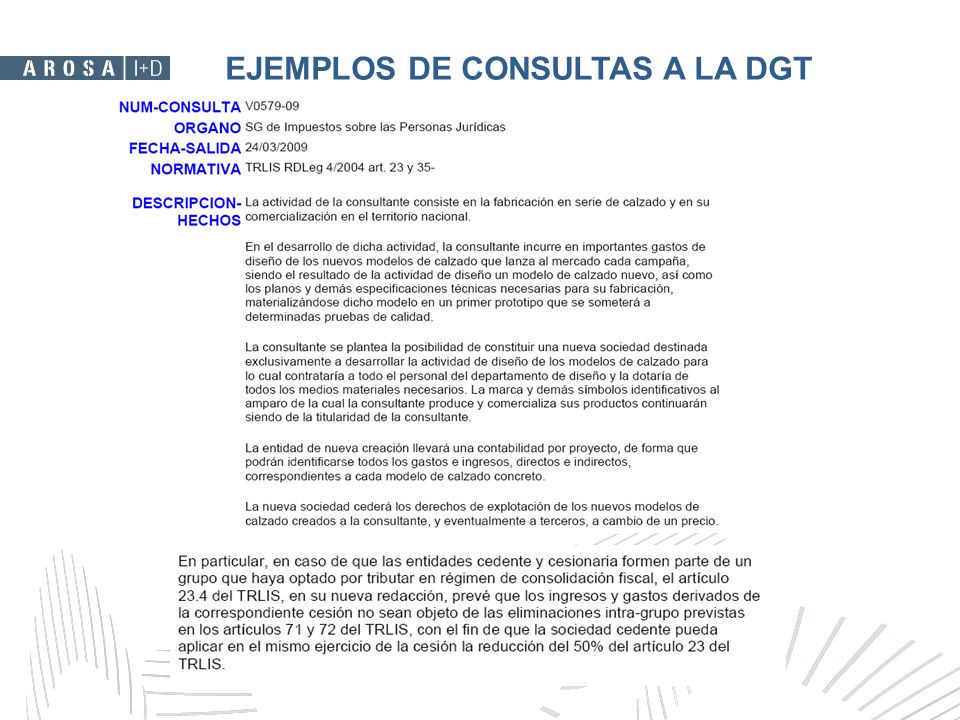

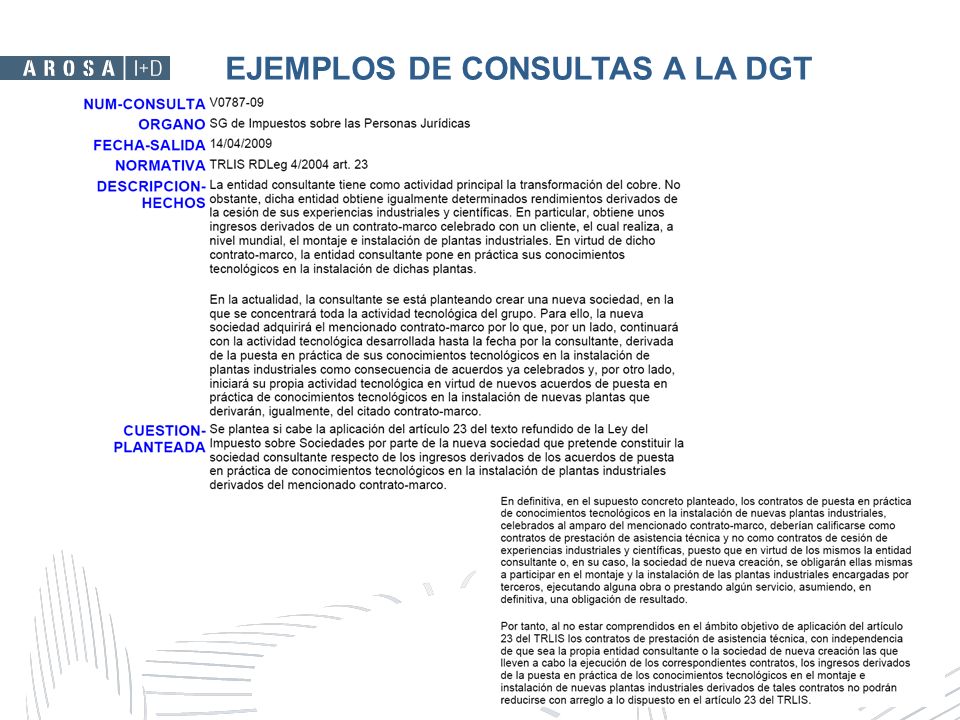

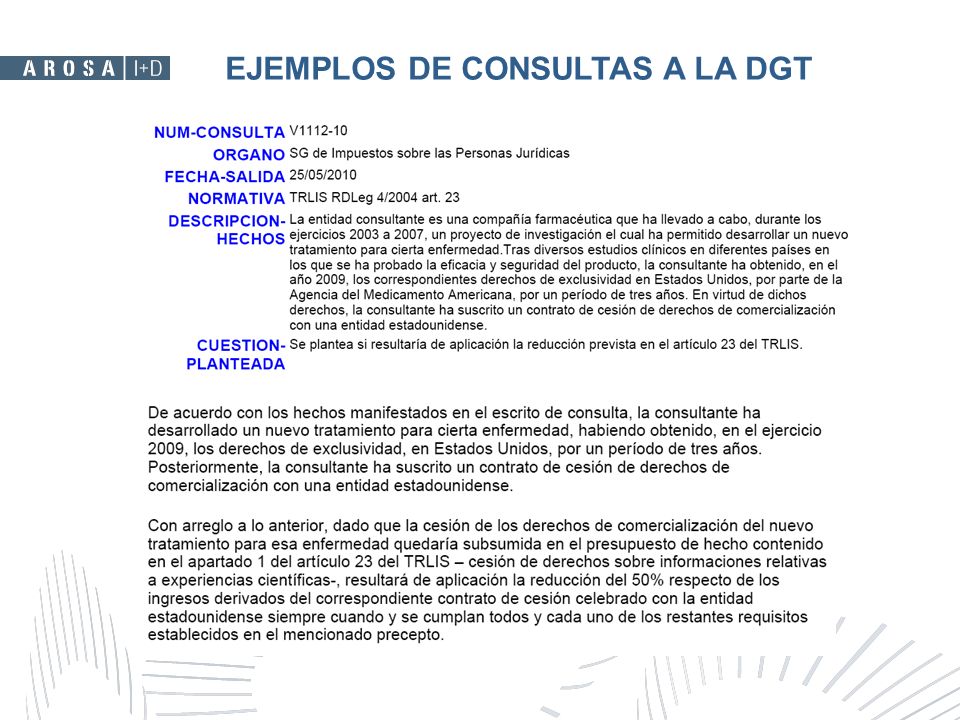

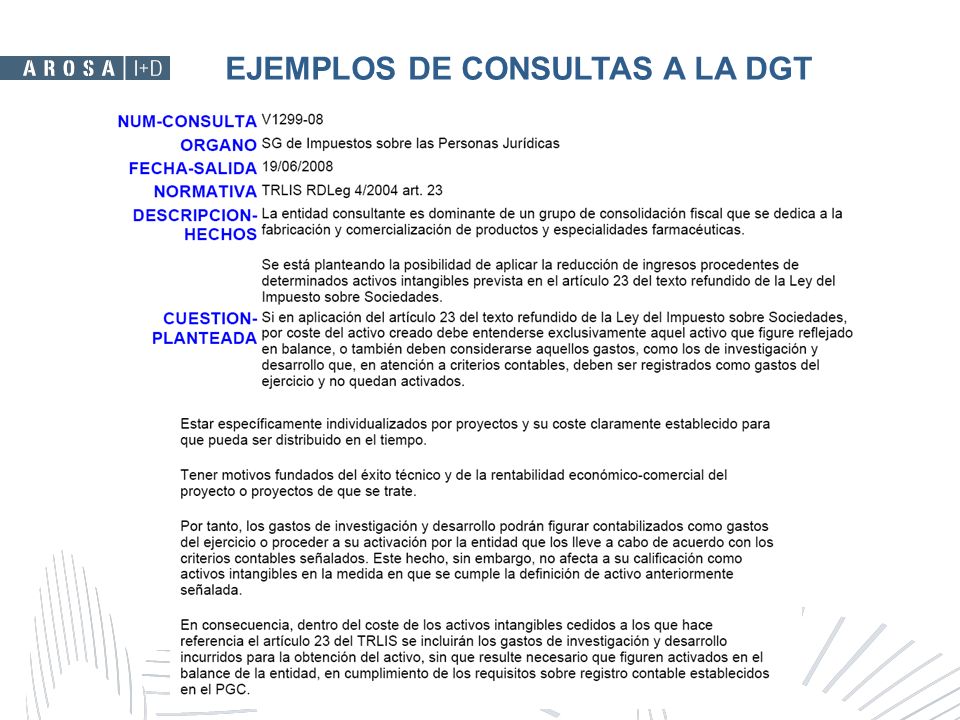

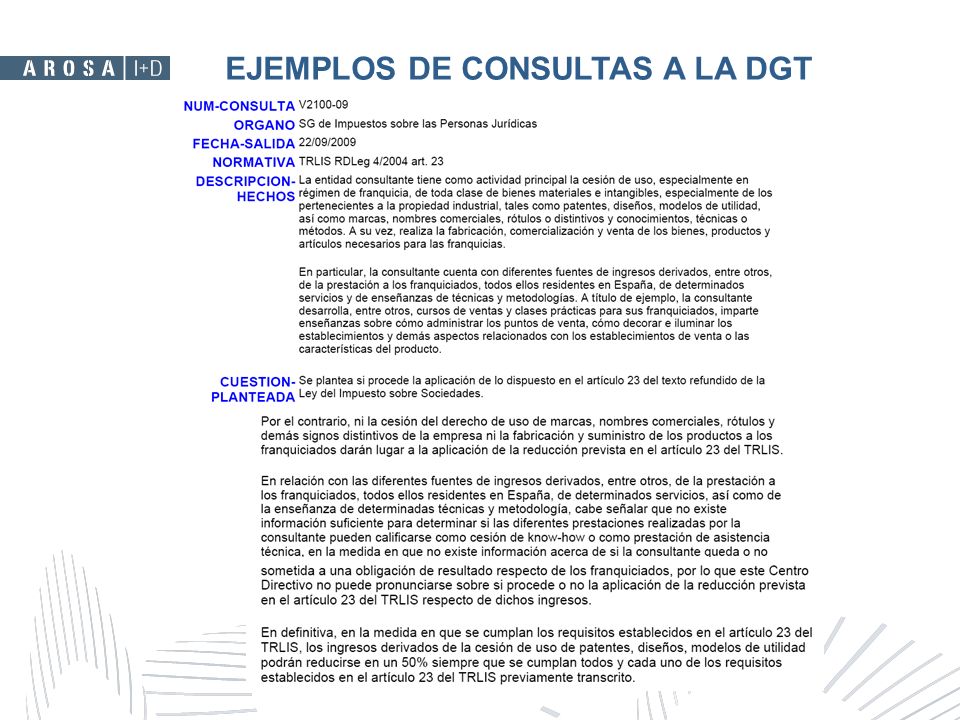

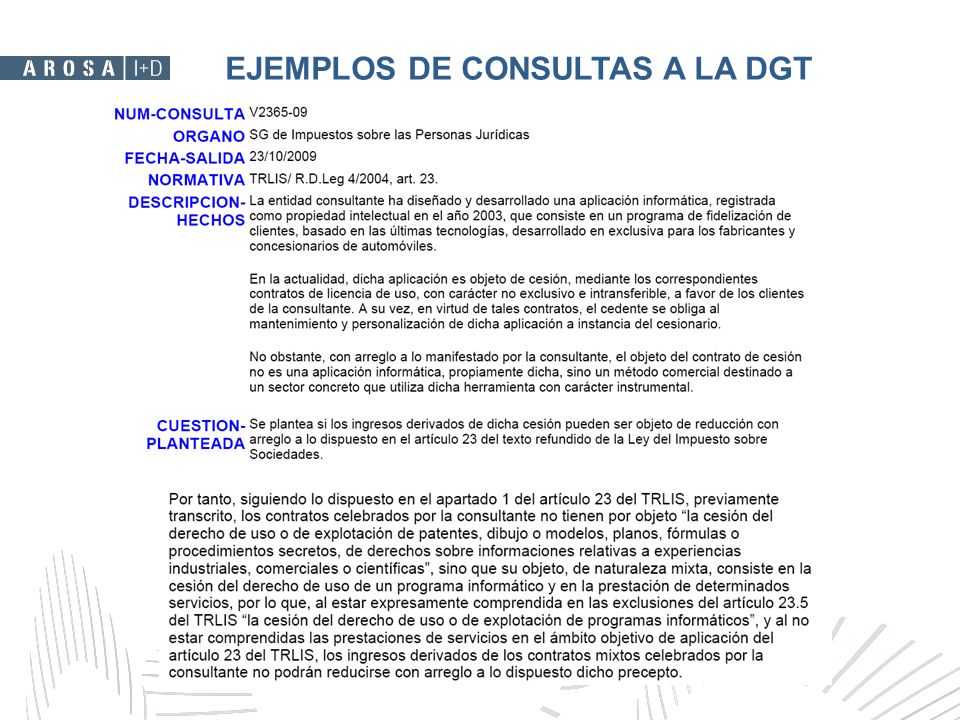

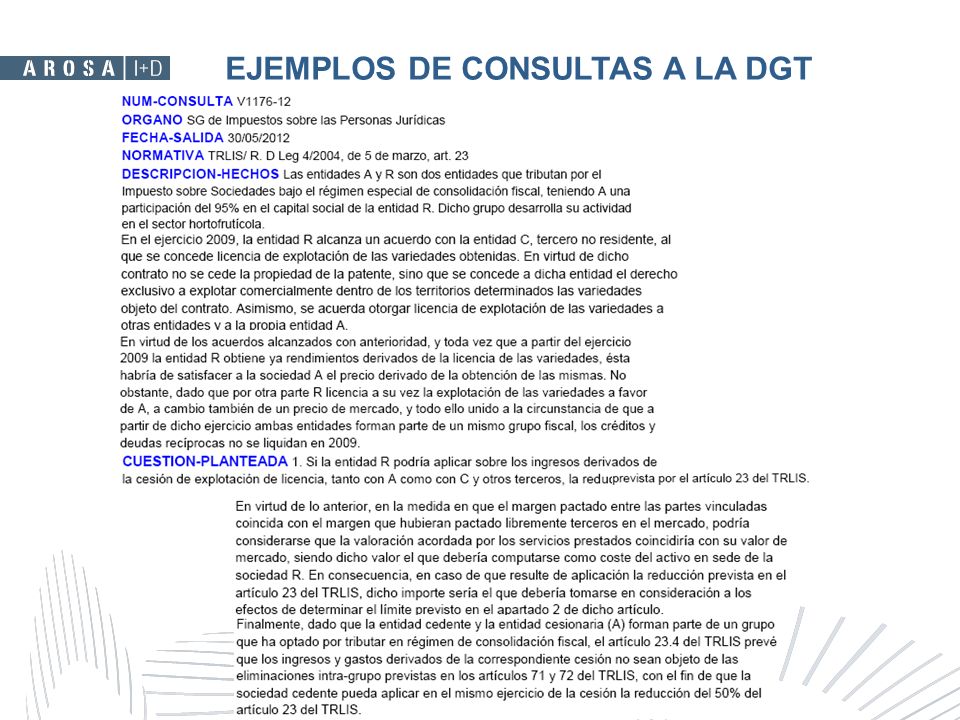

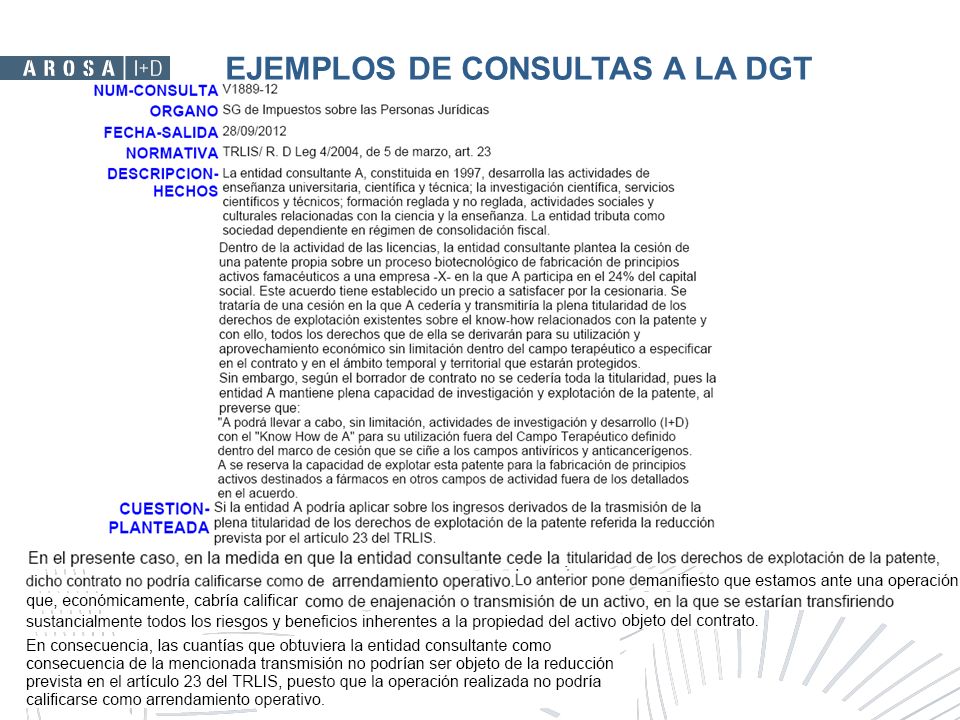

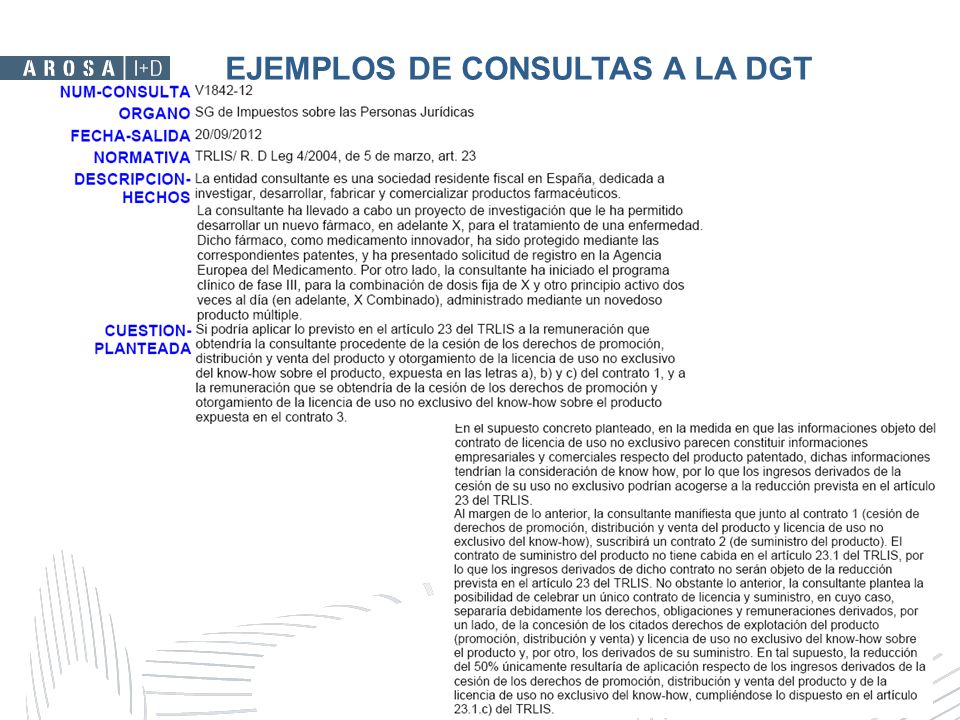

EJEMPLOS DE CONSULTAS A LA DGT

25

SITUACION ACTUAL SOBRE LA VINCULACIÓN Es compatible con la deducción por I+D+IT. Posibilidad de operaciones entre empresas vinculadas Limitación temporal al año que se supera 6 veces el coste de generación del intangible Efectos fiscales no vinculantes para Hacienda. Diferencia frente al informe motivado. Interés del Ministerio de Ciencia e innovación por articular un sistema con informe motivado. Posibilidad de obtener la certificación de proyectos a través de un proceso normalizado (norma UNE de AENOR 166.008). Evaluación técnica del entorno innovador, financiera de los gastos de generación del intangible y de los ingresos procedentes de la cesión del intangible. Necesidad de establecer un proceso sólido, robusto, contrastado y DOCUMENTADO para poder garantizar: - existe intangible y se transfiere (memoria) - que la transferencia es a precios de mercado (análisis) - que se realiza una cesión en el marco del TRLIS (contrato)

. Evaluación técnica del entorno innovador, financiera de los gastos de generación del intangible y de los ingresos procedentes de la cesión del intangible. Necesidad de establecer un proceso sólido, robusto, contrastado y DOCUMENTADO para poder garantizar: - existe intangible y se transfiere (memoria) - que la transferencia es a precios de mercado (análisis) - que se realiza una cesión en el marco del TRLIS (contrato).")

26

SEGURIDAD JURÍDICA: SITUACIÓN ACTUAL

27

27 COMO DOCUMENTARLO 1.- SOLICITUD: Habrá que indicar la siguiente información respecto: a)Identificación activo: Patente Dibujos Modelos Planos Fórmulas Procedimientos secretos Derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas b)6 dígitos código UNESCO c)Fecha de inicio y finalización del desarrollo d)Coste del desarrollo del activo e)Ingresos generados por la cesión del activo

Identificación activo: Patente Dibujos Modelos Planos Fórmulas Procedimientos secretos Derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas b)6 dígitos código UNESCO c)Fecha de inicio y finalización del desarrollo d)Coste del desarrollo del activo e)Ingresos generados por la cesión del activo")

28

28 COMO DOCUMENTARLO 2.- MEMORIA TÉCNICA: Objetivo y el alcance del proyecto o actividad de I+D+i de la que surge el activo. Objetivo empresarial Objetivo tecnológico Evidencias de la generación del activo. (memoria de ejecución). Mencionar la actividad económica que realiza el cesionario. 3.- MEMORIA CONTABLE: Para la realización de la memoria económica necesitaremos la siguiente: Coste de generación de activo presentado (será un presupuesto como las DF de I+D+i) Evidencias contables presentadas por la empresa cedente Contrato de cesión del activo. (distinción con respecto a los servicios) Ingresos presentados por cesión de activo intangible

. Mencionar la actividad económica que realiza el cesionario. 3.- MEMORIA CONTABLE: Para la realización de la memoria económica necesitaremos la siguiente: Coste de generación de activo presentado (será un presupuesto como las DF de I+D+i) Evidencias contables presentadas por la empresa cedente Contrato de cesión del activo. (distinción con respecto a los servicios) Ingresos presentados por cesión de activo intangible.")

29

29 MUCHAS GRACIAS POR VUESTRA ATENCIÓN www.arosa-ic.com Usuario: CITET Clave: AROSAID

30

JULIO FERNÁNDEZ-CLEMENTE GARCÍA-GASCO Socio Director Técnico AROSA INVESTIGACIÓN Y DESARROLLO, S.L. NIF: B- 84868413 Glorieta de Cuatro Caminos, 6 y 7, Planta 7ª. 28020 Madrid Tel.: 91 533 52 74 Fax: 91 535 73 11 E-mail: arosa@arosa-ic.comarosa@arosa-ic.com

Presentaciones similares

>")