Descargar la presentación

La descarga está en progreso. Por favor, espere

3

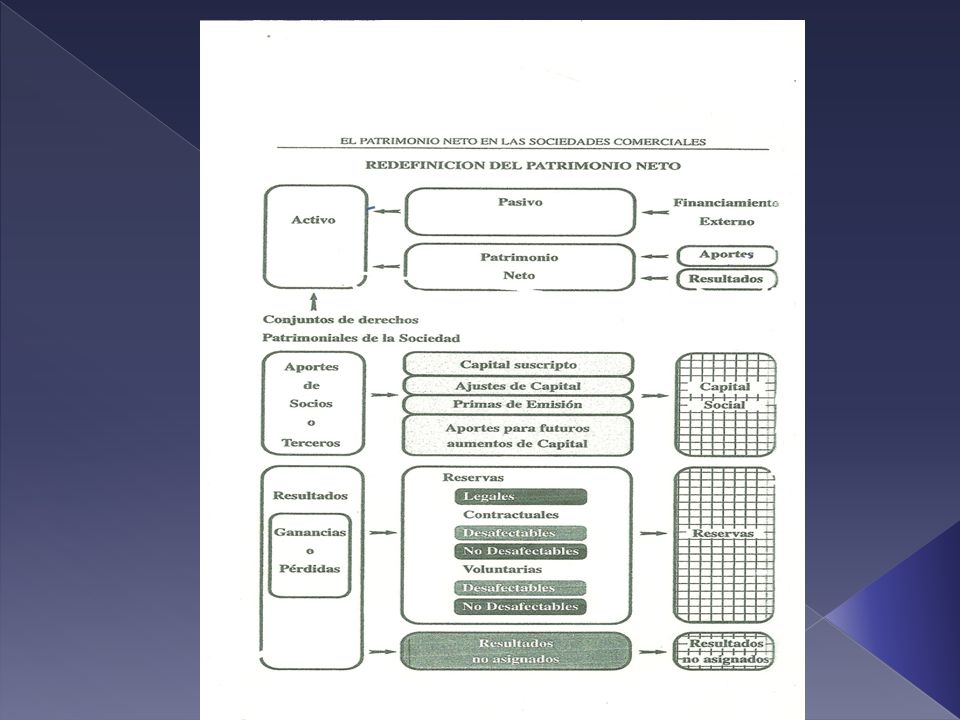

PN = A – P Relación financiera: A = P + PN Por su origen: PN = APORTES + RESULTADOS ACUMULADOS

4

APORTES: Conjunto de: a) Bienes b) Servicios c) Cancelación de Pasivos efectuados por los propietarios. Se componen de: a) Capital Suscripto b) Aportes no capitalizados

Capital Suscripto b) Aportes no capitalizados.")

5

RESULTADOS ACUMULADOS: son VPM generadas por: a) Resultados por operaciones de intercambio b) Valoraciones o Desvaloraciones por sucesos externos o internos sobre el A o P Momento Cero: PN = C ► A = P + C Momento Uno: PN = C +/- Resultados ► A = P + C +/-Resultados

Resultados por operaciones de intercambio b) Valoraciones o Desvaloraciones por sucesos externos o internos sobre el A o P Momento Cero: PN = C ► A = P + C Momento Uno: PN = C +/- Resultados ► A = P + C +/-Resultados")

6

Por su origen el PN se integra: a) Transacciones con los propietarios b) Resultados del Período

Transacciones con los propietarios b) Resultados del Período")

7

Las partidas del PN según su origen se clasifican en: A) Aporte de los propietarios A.1) Capital Suscripto A.2) Aportes Irrevocables A.3) Primas de Emisión B) Resultados Acumulados B.1) Ganancias Reservadas B.2) Resultados Diferidos B.3) Resultados no Asignados

Aporte de los propietarios A.1) Capital Suscripto A.2) Aportes Irrevocables A.3) Primas de Emisión B) Resultados Acumulados B.1) Ganancias Reservadas B.2) Resultados Diferidos B.3) Resultados no Asignados")

8

1) Consideraciones generales a) Entrega de bienes o prestación de Ss. b) Cancelación de Pasivos c) Créditos y dinero

Cancelación de Pasivos c) Créditos y dinero.")

9

2) Compromiso e Integración a) Suscripción b) Integración Aportes sobre y bajo la par Valor Nominal Valor de Cotización Prima de Emisión Descuento de Emisión Razones económicas y legales

Compromiso e Integración a) Suscripción b) Integración Aportes sobre y bajo la par Valor Nominal Valor de Cotización Prima de Emisión Descuento de Emisión Razones económicas y legales")

10

3) Aportes Irrevocables para futuras suscripciones a) Efectivamente Integrados b) Acuerdo escrito entre aportante y órgano administración b.1) Mantiene su aporte salvo decisión asamblea (reducción Capital) b.2) Destino conversión acciones b.3) Condiciones para conversión c) Aprobados por asamblea

Aportes Irrevocables para futuras suscripciones a) Efectivamente Integrados b) Acuerdo escrito entre aportante y órgano administración b.1) Mantiene su aporte salvo decisión asamblea (reducción Capital) b.2) Destino conversión acciones b.3) Condiciones para conversión c) Aprobados por asamblea")

11

4) Clases de Acciones Ordinarias Preferidas Transferencia entre Socios

Clases de Acciones Ordinarias Preferidas Transferencia entre Socios")

12

1) Reducción voluntaria del capital 2) Distribución de ganancias en efectivo o en especie 3) Pago de honorarios a directores y síndicos

Reducción voluntaria del capital 2) Distribución de ganancias en efectivo o en especie 3) Pago de honorarios a directores y síndicos")

13

1) Capitalización de ganancias y de aportes no capitalizados Aumento de Capital – Disminución de ganancias ► VPP 2) Reserva de ganancias Según su naturaleza jurídica: a) Voluntarias b) Obligatorias Según su origen: a) Legal (Art. 70 LSC) b) Estatutarias c) Asamblearias

b) Estatutarias c) Asamblearias.")

14

3) Absorción de Pérdidas a) Reducción Obligatoria del capital 50% CS y 100% Reservas b) Reducción Voluntaria del capital ambas son VPP

Absorción de Pérdidas a) Reducción Obligatoria del capital 50% CS y 100% Reservas b) Reducción Voluntaria del capital ambas son VPP")

15

Orden: inverso a la importancia de la norma que dicta su constitución Resultados No Asignados Reservas voluntarias Reservas Estatutarias Reserva Legal Primas de Emisión Ajustes de Capital Capital Social

Presentaciones similares

>")

>")