Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cobertura en el sistema de pensiones chileno David Bravo Departamento de Economía Universidad de Chile

2

Importancia de la cobertura del sistema de pensiones Objetivo de sistemas de pensiones es entregar beneficios a su población objetivo, lo que requiere asegurar un nivel básico de cobertura previsional durante la etapa de vida laboral activa de dicha población. Son de preocupación para una sociedad los efectos de una baja cobertura de los sistemas de pensiones por cuanto: (a) existe una correlación importante entre pobreza y los bajos ingresos a la edad de retiro; (b) una baja cobertura tiene involucradas transferencias del Estado a estos grupos: impacto en finanzas públicas.

existe una correlación importante entre pobreza y los bajos ingresos a la edad de retiro; (b) una baja cobertura tiene involucradas transferencias del Estado a estos grupos: impacto en finanzas públicas..")

3

Cobertura del sistema de pensiones: el caso de Chile Análisis del sistema chileno de pensiones ofrece la posibilidad de examinar al menos 10 años adicionales de evidencia en relación con otros países con reformas de pensiones. Una limitación es que el análisis realizado hasta ahora ha sido fundamentalmente macroeconómico. Esta presentación se basa en Arenas de Mesa y Bravo (2002); Arenas de Mesa, Behrman y Bravo (2003); y antecedentes sobre la Encuesta de Historia Laboral y Seguridad Social. Dos dimensiones: (a) Cobertura Ocupacional; y (b) Densidad de Cotizaciones.

; Arenas de Mesa, Behrman y Bravo (2003); y antecedentes sobre la Encuesta de Historia Laboral y Seguridad Social. Dos dimensiones: (a) Cobertura Ocupacional; y (b) Densidad de Cotizaciones..")

4

Cobertura 1965-75 en torno a 70% (Arellano, 1985) Leve aumento entre 1990-2000: 60% a 64-65%.

Leve aumento entre : 60% a 64-65%.")

5

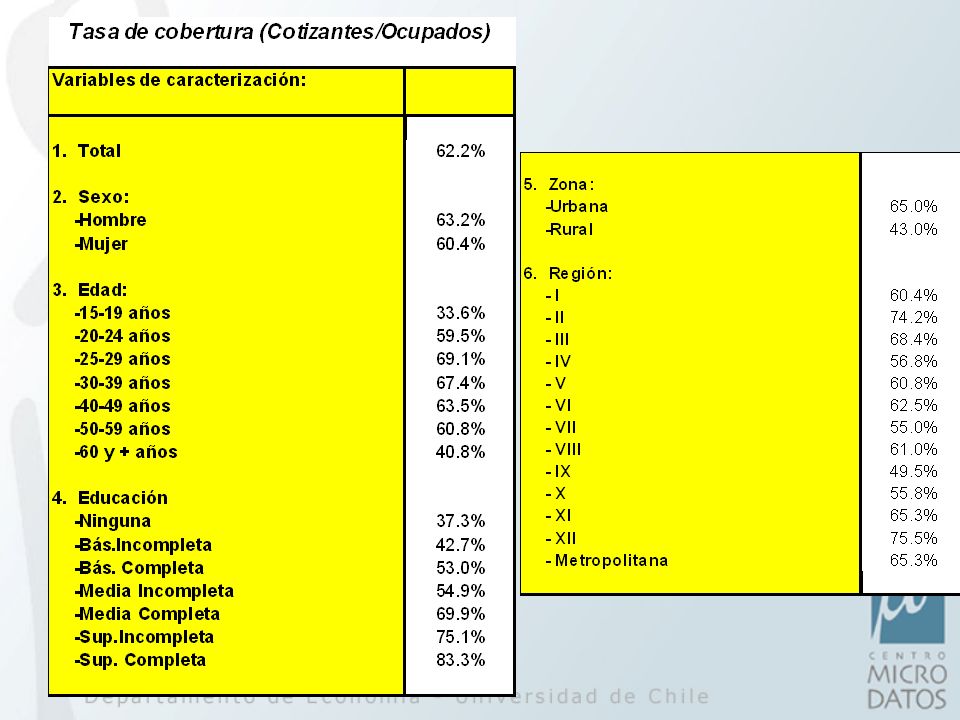

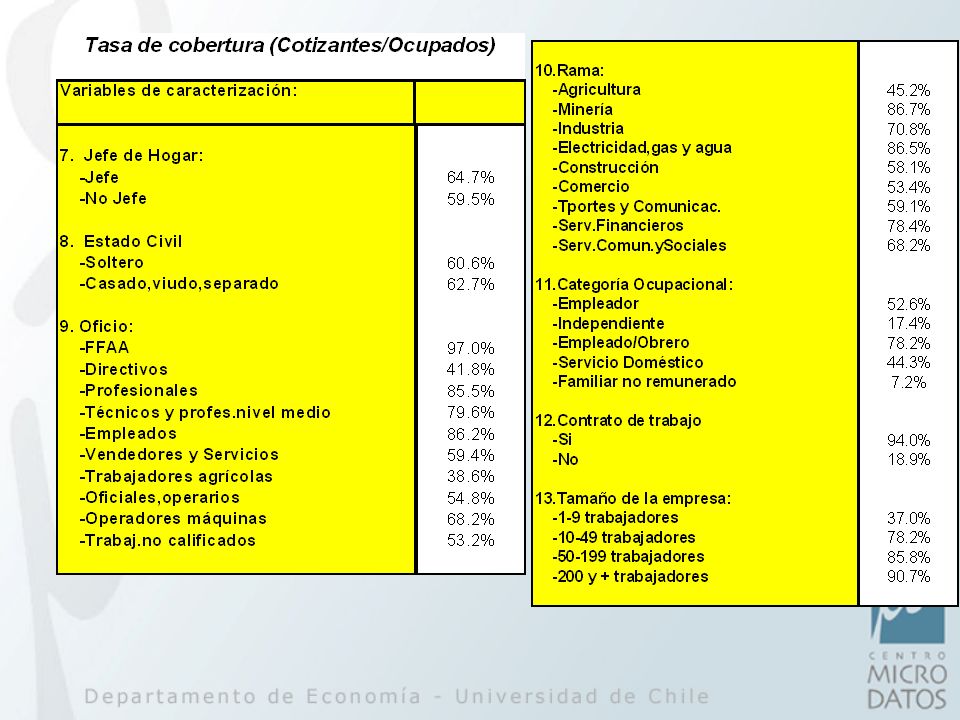

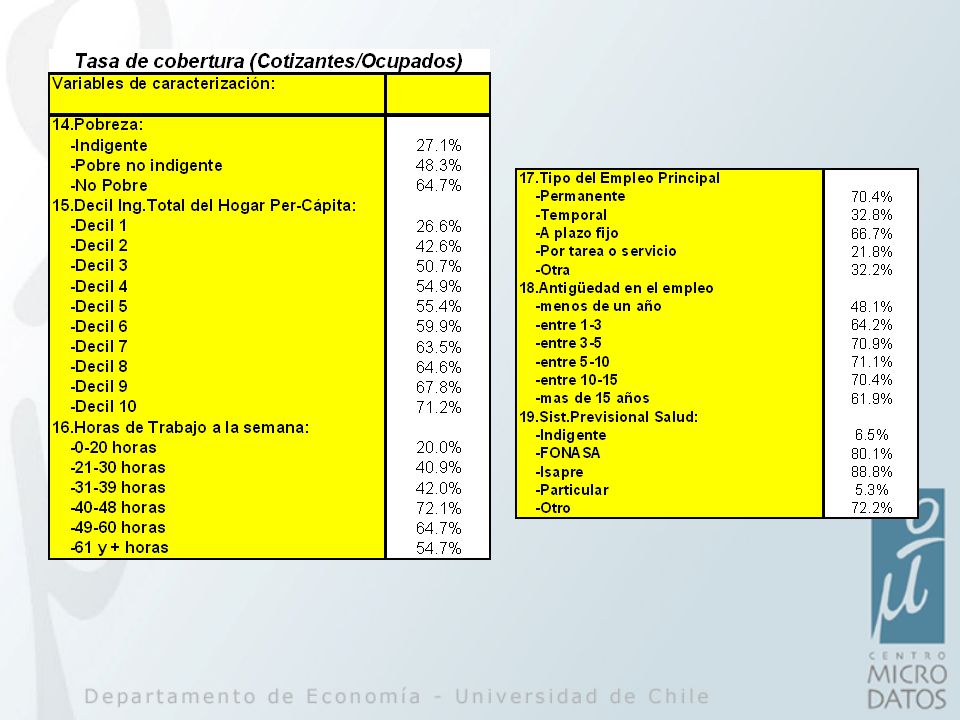

Cobertura como proporción de la población total es cercana al 30%.

10

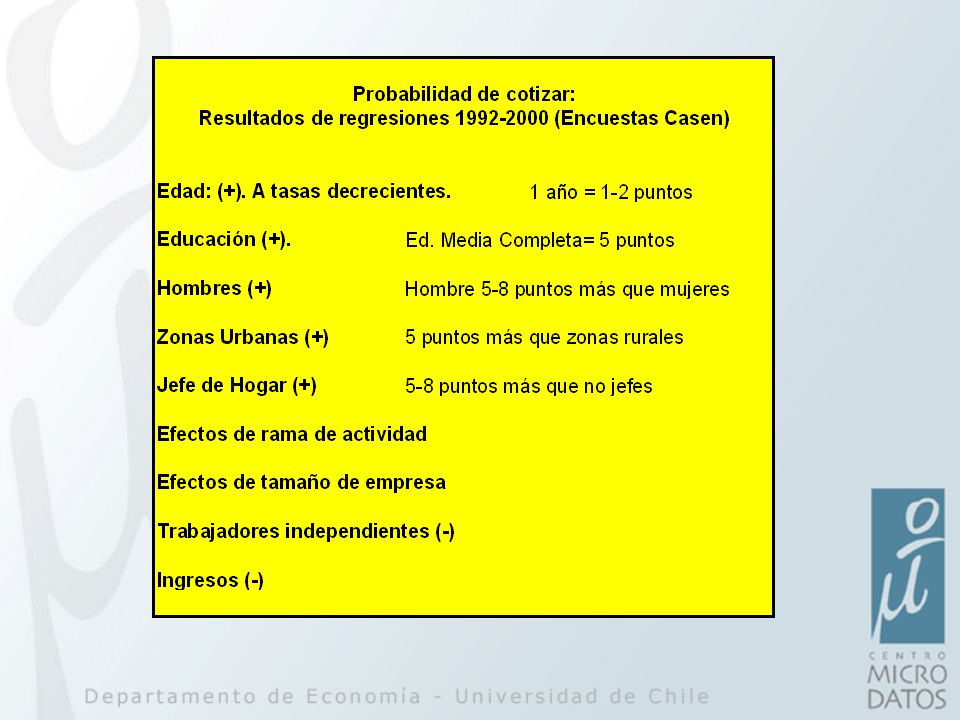

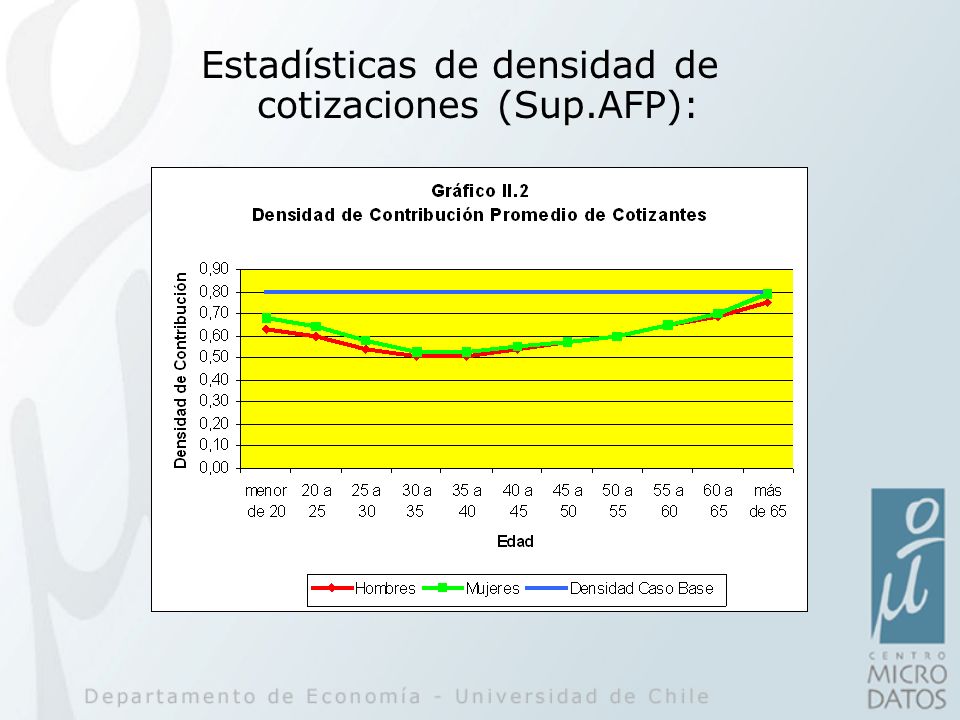

Importancia de mirar la densidad individual de cotizaciones: Un mismo indicador de cobertura educacional puede ser coherente con distintas distribuciones de cotizaciones a nivel de la población. Mirada estática puede ser errónea: (a) Necesidad de considerar la heterogeneidad; (b) Individuos pueden transitar entre categorías en el tiempo: ej. entre asalariados e independientes. Proyecciones tradicionales de tasas de reemplazo han supuesto densidad promedio única de 80%. Datos: recopilación de densidades por parte de la Superintendencia de AFP (al 31/12/2000); auto- reportes de encuestados.

Necesidad de considerar la heterogeneidad; (b) Individuos pueden transitar entre categorías en el tiempo: ej. entre asalariados e independientes. Proyecciones tradicionales de tasas de reemplazo han supuesto densidad promedio única de 80%. Datos: recopilación de densidades por parte de la Superintendencia de AFP (al 31/12/2000); auto- reportes de encuestados..")

11

Estadísticas de densidad de cotizaciones (Sup.AFP):

:")

13

Densidad de cotizaciones y capital acumulado Supuestos: Rem.Imponible inicial $200.000; crecim. Salario real 2% anual hasta los 50 años; Retorno fondo pensiones: 4% real anual; Comisión fija mensual: $500.

14

Densidad de cotizaciones y tasas de reemplazo

15

Impacto del cambio en los supuestos de densidad: Caso base, con densidad 80%, capital acumulado es algo más de $45 millones y tasa de reemplazo del orden de 60%. Con densidades promedio de afiliados (45% aprox.) el C.A. se reduce a $20 millones y las tasas de reemplazo caen a la mitad. Con densidades promedio de cotizantes (55% a 60%), CA se reduce a $27 millones y las tasas de reemplazo bajan a 45% (pensiones inferiores en 25% al caso base).

el C.A. se reduce a $20 millones y las tasas de reemplazo caen a la mitad. Con densidades promedio de cotizantes (55% a 60%), CA se reduce a $27 millones y las tasas de reemplazo bajan a 45% (pensiones inferiores en 25% al caso base)..")

16

Densidad de cotizaciones según auto- reporte:¿individuo representativo?

17

Densidad de cotizaciones: independientes o cuenta propia

18

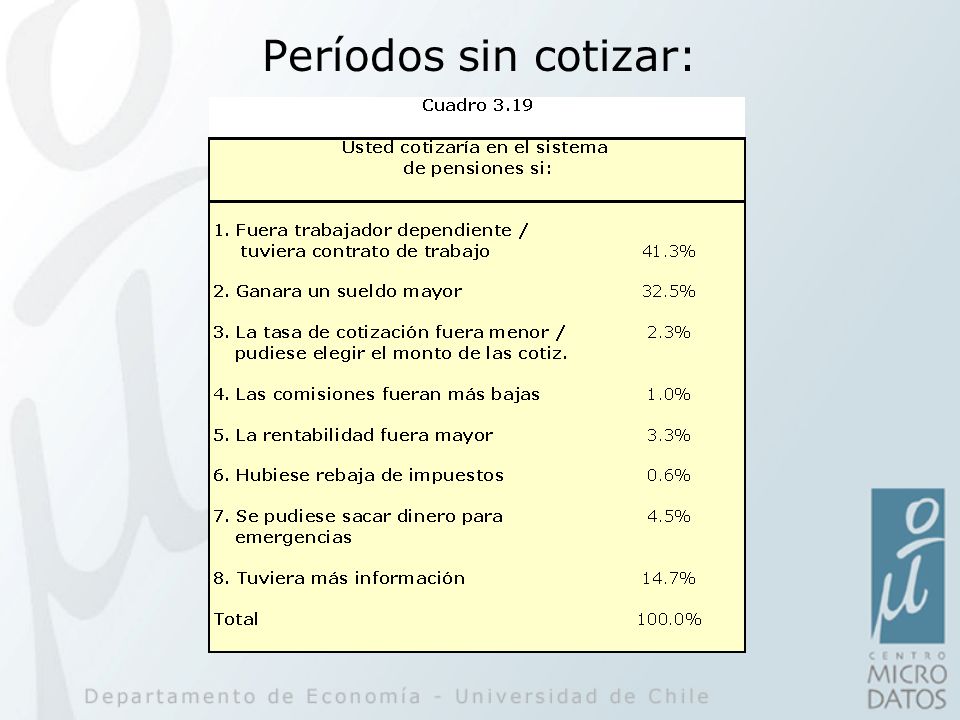

Períodos sin cotizar:

20

Períodos con cotizaciones:

21

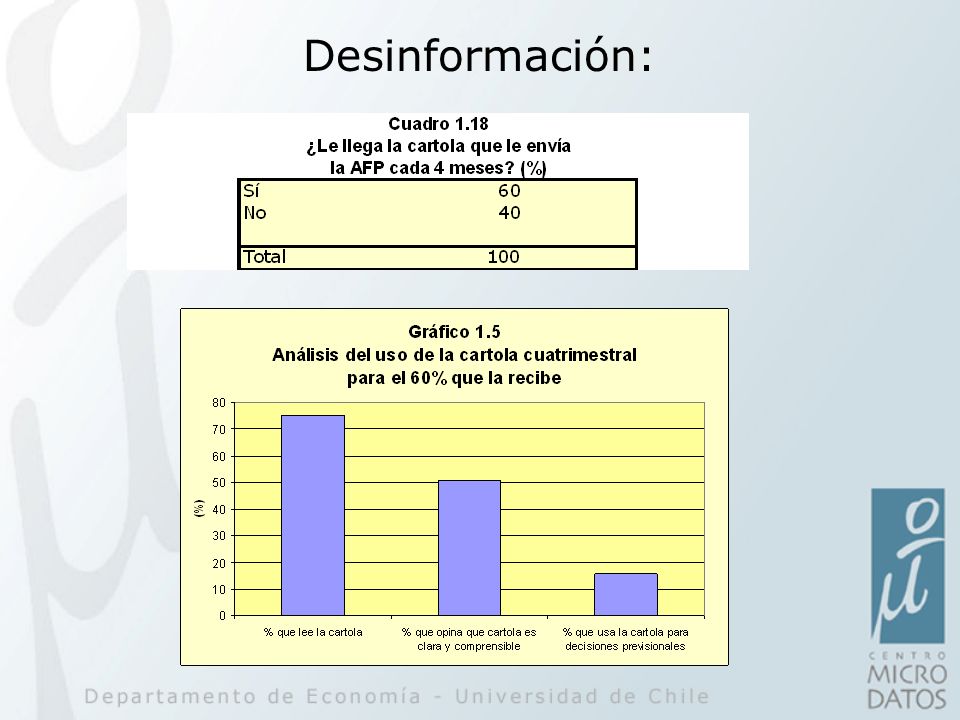

Desinformación: Pero sólo la mitad da cifras plausibles. Desconocimiento asciende al 75%.

22

Desinformación:

24

Algunas conclusiones: La cobertura del sistema de pensiones no se ha incrementado significativamente en los últimos 10 años y es inferior a la de comienzos de los años 70. Coberturas reales son significativamente inferiores a las utilizadas originalmente para proyectar pensiones. Esto se traduce en menores tasas de reemplazo y menores saldos acumulados. Debe investigarse con datos micro el comportamiento de los afiliados. Hay información mayoritariamente deficiente sobre aspectos básicos del funcionamiento del sistema de pensiones.

25

Algunas recomendaciones: Promoción e incentivos al ahorro previsional: estrategia conjunta de las autoridades y la industria de AFP para promover ahorro en población objetivo. Políticas de información y ampliación del conocimiento del sistema: (a) Educación; (b) Asegurar recepción de cartolas; (c) Mejorar la información de la cartola: ejercicio de cálculo de pensión. ¿Obligatoriedad? Ahorro versus seguro. Proyección de tasas de reemplazo y estimación de costos fiscales asociados a pensiones mínimas y asistenciales.

Educación; (b) Asegurar recepción de cartolas; (c) Mejorar la información de la cartola: ejercicio de cálculo de pensión. ¿Obligatoriedad. Ahorro versus seguro. Proyección de tasas de reemplazo y estimación de costos fiscales asociados a pensiones mínimas y asistenciales..")

Presentaciones similares

>")

, de Bancos e Instituciones.>")

, de Bancos.>")

, de Bancos.>")

, de Bancos e Instituciones.>")

, de Bancos e Instituciones.>")