Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Regulación y Supervisión de la Gestión del Riesgo de Liquidez

2

La Gestión de Activos y Pasivos es el proceso que consiste en identificar, medir, controlar y reportar el riesgo de intermediación (crédito, liquidez y mercado) que enfrenta la empresa. Riesgo de Liquidez: Riesgos que surgen porque la empresa no es capaz de cumplir eficientemente con sus compromisos de pagos presentes y futuros, sin afectar sus operaciones diarias o la condición financiera de laempresa.

3

Desarrollos Normativos: Principios Básicos y Ratios de Liquidez

4

Principios para la Gestión de Liquidez. BASILEA Y EL RIESGO DE LIQUIDEZ: En 2000 el BCBS del BIS publicó el documento “Sound Practices for Managing Liquidity in Banking Organisations”, que fue revisado en 2008 a la luz de las primeras lecciones de la crisis financiera internacional. 1.Feb-08: Basel Committe on Banking Supervision (BCBS) discute los diferentes roles supervisores en términos de liquidez e identifica las principales áreas a trabajar en el futuro. (Liquidity Risk: Management and Supervisory Challenges) 2.Jun-08: BCBS publica una lista de 17 principios sobre como gestionar y supervisar el riesgo de liquidez. (Principles for sound liquidity risk management and supervision).

discute los diferentes roles supervisores en términos de liquidez e identifica las principales áreas a trabajar en el futuro. (Liquidity Risk: Management and Supervisory Challenges) 2.Jun-08: BCBS publica una lista de 17 principios sobre como gestionar y supervisar el riesgo de liquidez. (Principles for sound liquidity risk management and supervision)..")

5

El BIS establece en el 2008 los Principios para la administración de Liquidez, los cuales deben (auto) evaluarse para la normativa local. En 2000 el BCBS del BIS publicó el documento “Sound Practices for Managing Liquidity in Banking Organisations”, que fue revisado en 2008 y donde se plantean los 17 principios básicos. Principio BISAuto Evaluación Norma local 1Principio general Gobierno 2Definición de nivel de tolerancia al riesgo de liquidez 3Involucramiento de la administración y la alta dirección 4Análisis costo/beneficio en términos del riesgo de liquidez de sus áreas de negocio Información pública 13Información al mercado Información al supervisor

6

El BIS establece Principios para la administración de Liquidez, los cuales deben (auto) evaluarse para la normativa local. Principio BISAuto Evaluación Norma local Medición y administración del riesgo de liquidez 5Identificación, medición, monitoreo y control de riesgos, proyección de flujos on and off-balance 6Control y monitoreo de riesgo de liquidez en base individual y consolidada 7Estrategias de fondeo (diversificación y acceso al mercado) 8Manejo de liquidez intradía y control de riesgos para los SPC 9Manejo del colateral (disponibilidad, localización) 10Ejercicios de tensión 11Planes de contingencia (coordinación, disponibilidad de fondos, comunicación) 12Buffer de activos líquidos Rol del supervisor 14Evaluación regular de la posición y administración de liquidez 15Complementar con el monitoreo de reportes internos e información pública 16Medidas correctivas 17Comunicación fluida con otras autoridades, locales y extranjeras

8Manejo de liquidez intradía y control de riesgos para los SPC 9Manejo del colateral (disponibilidad, localización) 10Ejercicios de tensión 11Planes de contingencia (coordinación, disponibilidad de fondos, comunicación) 12Buffer de activos líquidos Rol del supervisor 14Evaluación regular de la posición y administración de liquidez 15Complementar con el monitoreo de reportes internos e información pública 16Medidas correctivas 17Comunicación fluida con otras autoridades, locales y extranjeras.")

7

Propuesta de Ratios de Liquidez (Basilea III). BASILEA Y EL RIESGO DE LIQUIDEZ: 3.Dic-09: Con el objetivo de incrementar la resistencia de las entidades financieras antes crisis de liquidez y armonizar internacionalmente el papel del regulador, BCBS publica como documento de consulta donde se establecen los nuevos estándares de liquidez a nivel global. (Liquidity Coverage Ratio y Net Stable Funding Ratio). 3.Dic-10: BCBS publica la versión final del documento de consulta con los nuevos ratios de liquidez y su calendario de implementación. (International Framework for liquidity risk measurement, standards and monitoring).

. 3.Dic-10: BCBS publica la versión final del documento de consulta con los nuevos ratios de liquidez y su calendario de implementación. (International Framework for liquidity risk measurement, standards and monitoring)..")

8

Propuestas de Ratios de Liquidez - BIS III. –Liquidity Coverage Ratio (LCR)= Ratio de Cobertura de liquidez a corto plazo que busca garantizar que una entidad mantiene un nivel mínimo de activos líquidos disponibles adecuado para cubrir el saldo neto de entradas y salidas en una situación de stress, durante un periodo de 30 días. –BIS sugiere

= Ratio de Cobertura de liquidez a corto plazo que busca garantizar que una entidad mantiene un nivel mínimo de activos líquidos disponibles adecuado para cubrir el saldo neto de entradas y salidas en una situación de stress, durante un periodo de 30 días. –BIS sugiere.")

9

Propuestas de Ratios de Liquidez - BIS III * Cada Banco deberá establecer un límite interno. La industria, a nivel internacional tiene como target el 2018. Ratio de Fondeo Neto Estable (RFNE) Tiene como objetivo asegurar que los activos sean fondeados con al menos una proporción mínima de financiación estable. Concepto Estructural: Promover más financiación de mediano y largo plazo de los activos. RFNE* = Fondeo estable disponible (Fuentes) Fondeo estable requerido (Usos)

Tiene como objetivo asegurar que los activos sean fondeados con al menos una proporción mínima de financiación estable. Concepto Estructural: Promover más financiación de mediano y largo plazo de los activos. RFNE* = Fondeo estable disponible (Fuentes) Fondeo estable requerido (Usos).")

10

Propuesta de Plazos para Ratios BIS III. RCL ≥ 100% El objetivo es asegurar que las entidades financieras posean un adecuado nivel de activos líquidos (igual o mayor al 100%) de alta calidad para cubrir necesidades de liquidez en un horizonte de 30 días, bajo un escenario de estrés.

de alta calidad para cubrir necesidades de liquidez en un horizonte de 30 días, bajo un escenario de estrés..")

11

Experiencia Regional: Casos Chile (BCCH) y Perú (SBS)

y Perú (SBS)")

12

Resolución SBS N° 471- 2001 Normas para la gestión de tesorería (ratio mínimo de liquidez en MN y ME) BIS I-II Circular N°B-2093-2001 Presentación cuadro de liquidez por plazos de vencimiento y simulación de escenario de estrés y plan de contingencia Reglamento de gestión del riesgo de liquidez (PB) Simulación de tres escenarios: normal, crisis de liquidez de la empresa y crisis sistémica. Base consolidada. Se ordenan y fortalecen los requerimientos mínimos de gestión (PB) Requerimientos mínimos al plan de contingencia de liquidez Ratio de cobertura de liquidez (RCL) y Ratio de fondeo neto estable (RFNE) Propuesta

Requerimientos mínimos al plan de contingencia de liquidez Ratio de cobertura de liquidez (RCL) y Ratio de fondeo neto estable (RFNE) Propuesta.")

13

Experiencia Regional - Perú - Flujo de Caja de Corto Plazo: reporte diarios y coeficientes de liquidez. -Planeamiento de Medio Plazo. condiciones normales condiciones de stress (individual y sistémico) y consolidado -Plan de Contingencia -Manual de Supervisión

y consolidado -Plan de Contingencia -Manual de Supervisión.")

14

Flujos de Caja de corto plazo Normas para la Gestión de Tesorería (1999 - 2001) Anexo diario de liquidez (Tesorería):posiciones corrientes en activos y pasivos. Incluye la posición de cambios de balance y la posición global en moneda extranjera. Permite supervisar diariamente la exposición cambiaria de cada institución financiera. Compartido con el Banco Central. Se establecen dos ratios (coeficientes), ambos especificados sobre ratios de activos líquidos y pasivos líquidos, uno para moneda nacional y el otro para moneda extranjera. El primer ratio debe ser mayor o superior a 8%, mientras que el segundo debe ser al menos 20%.

, ambos especificados sobre ratios de activos líquidos y pasivos líquidos, uno para moneda nacional y el otro para moneda extranjera. El primer ratio debe ser mayor o superior a 8%, mientras que el segundo debe ser al menos 20%..")

15

BIS III: Requerimientos mínimos RL MN * ≥ 8% RL ME ** ≥ 20% Se incrementará a 25% cuando la concentración de pasivos sea mayor a 25%. Se incrementará a 10% cuando la concentración de pasivos (deuda 20 principales depositantes respecto del total de depósitos) sea mayor a 25%. Ratio de Liquidez en Moneda Nacional (RL MN ) Ratio de Liquidez en Moneda Extranjera (RL ME ) RL MN = Activos líquidos MN Pasivos de corto plazo MN RL ME = Activos líquidos ME Pasivos de corto plazo ME

sea mayor a 25%. Ratio de Liquidez en Moneda Nacional (RL MN ) Ratio de Liquidez en Moneda Extranjera (RL ME ) RL MN = Activos líquidos MN Pasivos de corto plazo MN RL ME = Activos líquidos ME Pasivos de corto plazo ME.")

16

BIS III Requerimientos Mínimos (RCL). –Liquidity Coverage Ratio (LCR)= Ratio de Cobertura de liquidez a corto plazo que busca garantizar que una entidad mantiene un nivel de activos líquidos disponibles adecuado para cubrir el saldo neto de entradas y salidas en una situación de stress, durante un periodo de 30 días. –BIS sugiere –Países como Chile lo calculan de la siguiente forma:

= Ratio de Cobertura de liquidez a corto plazo que busca garantizar que una entidad mantiene un nivel de activos líquidos disponibles adecuado para cubrir el saldo neto de entradas y salidas en una situación de stress, durante un periodo de 30 días. –BIS sugiere –Países como Chile lo calculan de la siguiente forma:.")

17

BIS III Requerimientos Mínimos (RCL). RCL ≥ 100% El objetivo es asegurar que las entidades financieras posean un adecuado nivel de activos líquidos (igual o mayor al 100%) de alta calidad para cubrir necesidades de liquidez en un horizonte de 30 días, bajo un escenario de estrés.

de alta calidad para cubrir necesidades de liquidez en un horizonte de 30 días, bajo un escenario de estrés..")

18

BIS III: Requerimientos mínimos * Cada Banco deberá establecer un límite interno. La industria, a nivel internacional tiene como target el 2018. Ratio de Fondeo Neto Estable (RFNE) Tiene como objetivo asegurar que los activos sean fondeados con al menos una proporción mínima de financiación estable. Concepto Estructural: Promover más financiación de mediano y largo plazo de los activos. RFNE* = Fondeo estable disponible (Fuentes) Fondeo estable requerido (Usos)

Tiene como objetivo asegurar que los activos sean fondeados con al menos una proporción mínima de financiación estable. Concepto Estructural: Promover más financiación de mediano y largo plazo de los activos. RFNE* = Fondeo estable disponible (Fuentes) Fondeo estable requerido (Usos).")

19

Experiencia Regional - Perú -Flujo de Caja de Corto Plazo: reportes diarios y coeficientes de liquidez. - Planeamiento de Medio Plazo. condiciones normales condiciones de stress (individual y sistémico) y consolidado. -Plan de Contingencia -Manual de Supervisión: In Situ y Extra Situ

y consolidado. -Plan de Contingencia -Manual de Supervisión: In Situ y Extra Situ.")

20

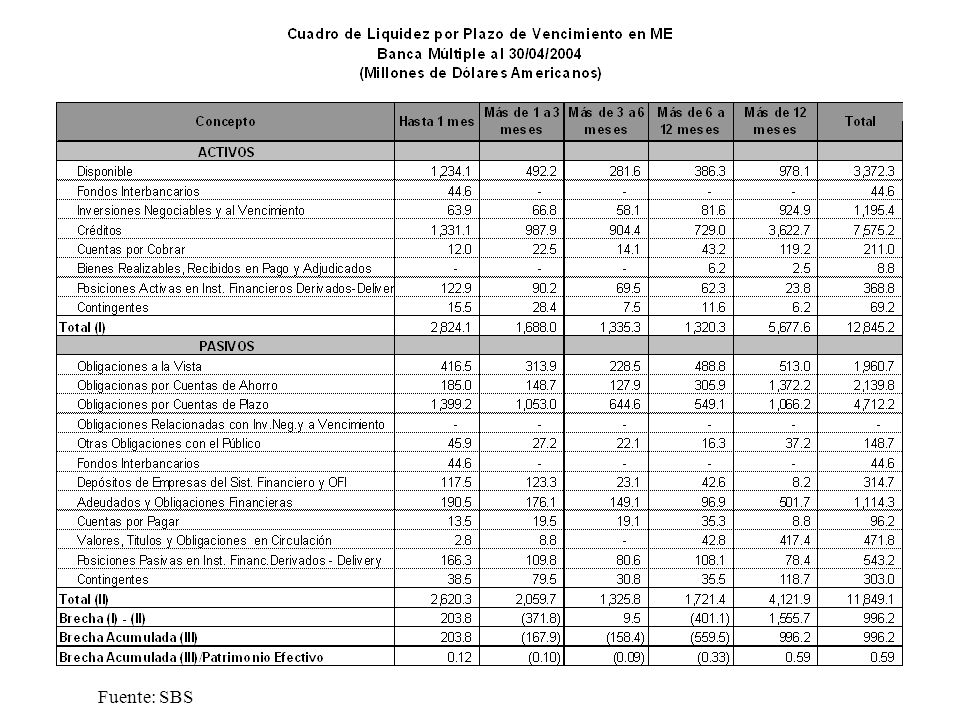

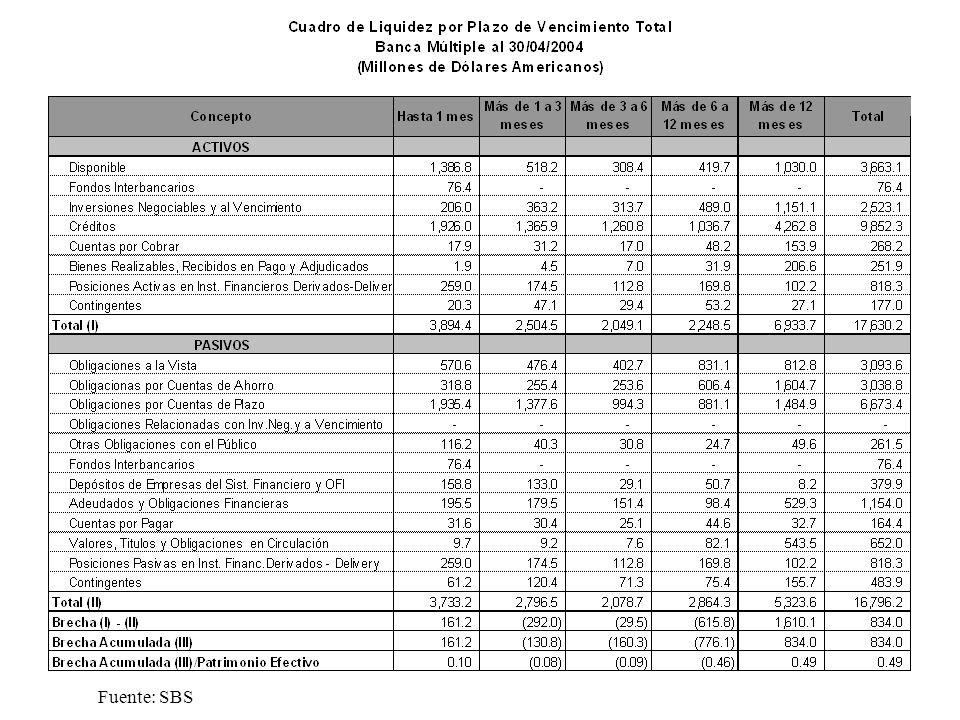

Flujo de Caja de Medio plazo Cuadro de Liquidez por Plazos de Vencimiento: Anexo Nº16 (Circular SBS Nº2056-99) El Anexo Nº16 es una versión modificada de un maturity gap en sentido estricto, pues permite a las instituciones financieras considerar supuestos sobre la duración real de sus activos y pasivos. Anexo a presentar mensualmente.

21

Vencimientos Plan necesidad 100 Flujo de corto ok

22

Fuente: SBS

25

Experiencia Regional - Perú -Flujo de Caja de Corto Plazo: reporte diario y coeficientes de liquidez. - Planeamiento de Medio Plazo. condiciones normales condiciones de stress (individual y sistémico) consolidado -Plan de Contingencia -Manual de Supervisión: In Situ y Extra Situ

consolidado -Plan de Contingencia -Manual de Supervisión: In Situ y Extra Situ.")

26

Flujo de Caja de Medio Plazo Cuadro de Liquidez Estresada por Plazos de Vencimiento: Anexo Nº16 A (Circular SBS Nº2056-99) El Anexo Nº16 A es un análisis de peor escenario con ciertos condicionamientos mínimos. Involucra conocimiento de parte del Directorio. Anexo a presentar mensualmente y se evalúa cualitativamente.

27

Vencimientos Estresados Plan necesidad nuevo Stress Plan de Contingencia de 230

28

Experiencia Regional - Perú -Flujo de Caja de Corto Plazo: reporte diario y coeficientes de liquidez. -Planeamiento de Medio Plazo. condiciones normales condiciones de stress: de la empresa y sistémico. Consolidado. - Plan de Contingencia -Manual de Supervisión: In situ y Extra situ

29

Plan de Contingencia (lo central) Insumo: Estimación de Stress, y con base consolidada. Aprobado Creíble Efectivo Recomendable que incluya aporte de capital, señala compromiso. En la práctica, las ventas de cartera (hipotecaria) son el activo que ha funcionado. Por lo tanto, hay que tenerlas listas. Reportes, Opciones, Forward, Ventas. Prestamista de Última instancia (?). Débil línea entre liquidez y solvencia, o temporal versus permanente.

son el activo que ha funcionado. Por lo tanto, hay que tenerlas listas. Reportes, Opciones, Forward, Ventas. Prestamista de Última instancia ( ). Débil línea entre liquidez y solvencia, o temporal versus permanente..")

30

Experiencia Regional - Perú -Flujo de Caja de Corto Plazo: reporte diario y coeficientes de liquidez. -Planeamiento de Medio Plazo. condiciones normales condiciones de stress: de la empresa y sistémico. Consolidado. -Plan de Contingencia - Manual de Supervisión: In situ y Extra situ

31

Manual de Supervisión Manual de Supervisión: Extra Situ e In Situ. Equipo especializado. Anexos, Reportes, Plataforma de Supervisión basada en Riesgos, Sistema de Información (set diario, data AD, Informe mensual). Se complementa con Guías de Supervisión: Extra situ e In Situ. Clasificación de Riesgos (rating interno). Reporte de Liquidez de Crisis. Proyecto: base consolidada.

. Se complementa con Guías de Supervisión: Extra situ e In Situ. Clasificación de Riesgos (rating interno). Reporte de Liquidez de Crisis. Proyecto: base consolidada..")

32

Manual de Supervisión Visitas de Inspección para Supervisión de Riesgo de Liquidez. Equipo especializado, como riesgos de mercado. Se planean en el Plan Anual de Visitas (PAVI) pero además habrán visitas “no programadas”, suelen ser cortas pero el plazo se alargan si hay “problemas de liquidez”. Guías de Supervisión In Situ. Gobierno Corporativo: Reunión con Directores, Auditores, Rating. PE. Visitas a empresas del grupo, transfronterizas, y Colegios.

pero además habrán visitas no programadas , suelen ser cortas pero el plazo se alargan si hay problemas de liquidez . Guías de Supervisión In Situ. Gobierno Corporativo: Reunión con Directores, Auditores, Rating. PE. Visitas a empresas del grupo, transfronterizas, y Colegios..")

33

Políticas Macro – Prudenciales de Liquidez

Presentaciones similares