Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Costos y Determinación del Precio Santiago Bergadá Alonso Guzmán Septiembre 2014

2

Costos Costos Directos o Variables Costos Indirectos o Fijos Punto de Equilibrio Contribución Marginal Unitaria Contribución Marginal Total

3

Costos: distintos tipos Costos indirectos y costos directos Costos indirectos o fijos: estructura (alquiler, servicios administrativos, staff) Costos directos o variables: producto o servicio (compra de materia prima, mano de obra, servicios relacionados con la producción

Costos directos o variables: producto o servicio (compra de materia prima, mano de obra, servicios relacionados con la producción")

4

Contribución Marginal Ingresos por ventas Menos Gastos Directos (materia prima, mano de obra, gs de fabricación) = Contribución Marginal. Utilidad para absorber gastos fijos Menos gastos fijos (sueldos administración, ventas, alquileres, servicios) = Utilidad antes de impuestos

= Utilidad antes de impuestos.")

5

Contribución Marginal - ejemplo Precio de venta de A $ 100 Costo MMPP de A 60 Contribución marginal $ 40 Costos fijos$ 4.000 ¿ Cuál es el PUNTO DE EQUILIBRIO ?

6

Presupuesto Económico Hacerlo mes por mes. Va por lo devengado. Ventas Menos Costos Variables Igual: Contribución Marginal Menos Costos Fijos Resultado antes de Impuestos

7

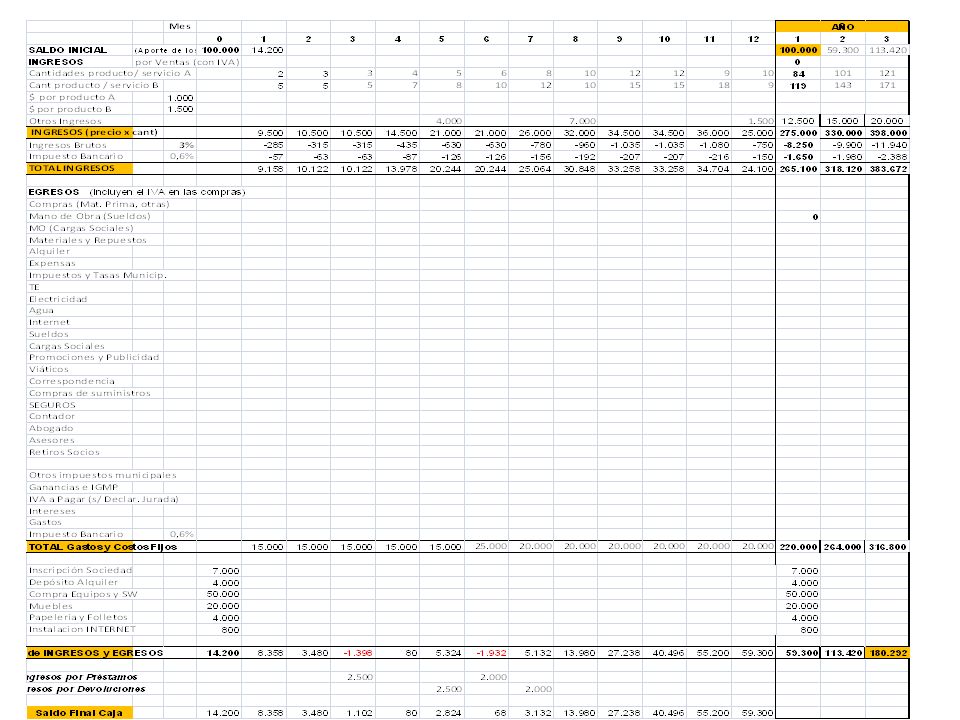

Presupuesto Financiero Hacerlo mes por mes. Va por lo percibido Saldo Inicial de caja Más ingresos Menos egresos Saldo final de caja

8

BALANCE PROYECTADO Es una proyección de ingresos y egresos del emprendimiento en un periodo determinado. Presupuesto económico: ingresos y egresos devengados en el periodo Devengado significa transcurso del tiempo sin considerar cobros ni pagos Presupuesto financiero o cash flow: ingresos y egresos percibidos en el periodo

9

Flujo de fondos o cash flow Saldo de inicio de caja Más Ingreso de fondos (ventas, aportes, prestamos) Menos Egresos de fondos (compra de materia prima, mano de obra, sueldos, servicios, gs bancarios, impuesto) Saldo final de caja (Superávit o déficit)

Menos Egresos de fondos (compra de materia prima, mano de obra, sueldos, servicios, gs bancarios, impuesto) Saldo final de caja (Superávit o déficit)")

11

Ingreso-Egreso= Resultado Superavit (excedente) : reinvertir o retirarlo Deficit (faltante): fuente de financiación externa Préstamo (entidades financieras o familiar) Aporte personal Importante: no endeudarse más de lo que financieramente se puede afrontar

: reinvertir o retirarlo Deficit (faltante): fuente de financiación externa Préstamo (entidades financieras o familiar) Aporte personal Importante: no endeudarse más de lo que financieramente se puede afrontar")

12

Conclusiones Analizar cuidadosamente el recupero de la inversión a través de técnicas VAN TIR Armar balance proyectado económico y financiero y compararlo con la realidad a efectos de detectar desvíos y tomar medidas correctivas Control de endeudamiento y armar fondo para contingencias

13

Criterios para Evaluación de Proyectos

14

14 Las características de un buen indicador de rentabilidad Existen varios indicadores de rentabilidad, entre ellos se tienen: el valor presente neto (VPN), el periodo de recupero (PR), la tasa interna de retorno (TIR) y el índice de rentabilidad (IR). Sin embargo, todo buen indicador de rentabilidad debe cumplir con cuatro características: debe considerar todos los flujos de caja que el proyecto genere, debe considerar el valor del dinero en el tiempo, debe descontar los flujos de caja a la tasa de descuento apropiada y debe ayudar a elegir entre alternativas mutuamente excluyentes.

15

15 El VPN es el valor añadido o el valor agregado del proyecto al valor de la empresa. En este sentido es un valor adicional por encima de la tasa de descuento requerida o de un rendimiento alternativo (costo de oportunidad). Luego, sólo conviene invertir en proyectos cuyo VPN es positivo ya que ello incrementará el valor de la empresa. Indicadores de rentabilidad: El Valor Presente Neto (VPN)

. Luego, sólo conviene invertir en proyectos cuyo VPN es positivo ya que ello incrementará el valor de la empresa. Indicadores de rentabilidad: El Valor Presente Neto (VPN).")

16

16 Indicadores de rentabilidad: El Valor Presente Neto (VPN) El Proyecto X requiere de una inversión inicial de US$ -1,100, tiene ingresos de US$ 1,000 y US$ 2,000 durante los dos primeros años respectivamente. Los egresos para esos dos años son de US$ 500 y US$ 1,000. Si el rendimiento requerido sobre el proyecto es del 10%, ¿Conviene realizarlo?

17

17 0 1 2 Desembolso Inicial ($1,100) Ingresos $1,000 Gastos 500 Flujo de dinero $500 Ingresos $2,000 Gastos 1,000 Flujo de dinero $1,000 – $1,100.00 +454.55 +826.45 +$181.00 1 $500 x 1.10 1 $1,000 x 1.10 2 VPN El Valor Presente Neto (VPN)

Ingresos $1,000 Gastos 500 Flujo de dinero $500 Ingresos $2,000 Gastos 1,000 Flujo de dinero $1,000 – $1, $ $500 x $1,000 x VPN El Valor Presente Neto (VPN)")

18

18 El Periodo de Recupero es el tiempo que el inversionista debe esperar para recuperar su inversión inicial con los flujos de caja que el proyecto le generará. El Periodo de Recupero puede ser estimado sin considerar el valor del dinero en el tiempo (sin descontar los flujos de caja del proyecto) o considerándolo. No obstante, en cualquier caso, no considera los flujos de caja que el proyecto otorgará más allá del horizonte de recupero. Indicadores de rentabilidad: El Periodo de Recupero (Payback)

o considerándolo. No obstante, en cualquier caso, no considera los flujos de caja que el proyecto otorgará más allá del horizonte de recupero. Indicadores de rentabilidad: El Periodo de Recupero (Payback).")

19

19 Indicadores de rentabilidad: El Periodo de Recupero (Payback) Considere un proyecto con una inversión inicial de US$ 1,000 y con los siguientes flujos de caja: US$200 para el primer año, US$400 para el segundo año y US$600 para el tercer año. El PR sin considerar el valor del dinero en el tiempo será de (se calculan los flujos de caja acumulados):

:.")

20

20 La TIR es el rendimiento total del proyecto. A diferencia del VPN no indica el rendimiento por encima del costo de oportunidad, luego para saber si un proyecto es apropiado o no necesariamente se la debe comparar con la tasa de descuento. La TIR por si sola no permite decidir si un proyecto es bueno o no, pero si permite determinar el rendimiento o costo implícito total de una serie de flujos de caja. La TIR se estima como aquella tasa que hace el VPN igual a cero. Indicadores de rentabilidad: La Tasa Interna de Retorno (TIR)

.")

21

21 La TIR por sí sola no permite determinar si la empresa crea o no valor con el proyecto de inversión, pero es un buen complemento del VPN. A diferencia del periodo de recupero (donde el proyecto que recupera antes la inversión es el mejor), la TIR debe ser superior a la tasa de descuento para aceptar un proyecto, de lo contrario debe rechazarse. Indicadores de rentabilidad: La Tasa Interna de Retorno (TIR)

, la TIR debe ser superior a la tasa de descuento para aceptar un proyecto, de lo contrario debe rechazarse. Indicadores de rentabilidad: La Tasa Interna de Retorno (TIR).")

22

22 Indicadores de rentabilidad: La Tasa Interna de Retorno (TIR) Un proyecto de inversión requiere de una inversión inicial de US$ 200. Con ella, el proyecto generará los siguientes flujos de caja para los siguientes tres años respectivamente: US$50, US$100 y US$150. Se le pide estimar el rendimiento total del proyecto.

23

23 Indicadores de rentabilidad: El Indice de Rentabilidad Imagine que usted tiene tres proyectos que desea realizar conjuntamente, pero sólo dispone de un capital que le permite realizar dos. En esta situación de racionamiento de capital el índice de rentabilidad es un indicador que permite determinar las unidades monetarias obtenidas por unidad monetaria invertida. De esta forma se puede invertir en los dos proyectos que proporcionen el más alto índice de rentabilidad.

24

24 Indicadores de rentabilidad: El Indice de Rentabilidad A continuación se muestran los flujos de caja de los tres proyectos indicados. No obstante, usted sólo dispone de US$3,000, por este motivo sólo puede invertir en dos de ellos, pero no en los tres.

25

25 Indicadores de rentabilidad: El Indice de Rentabilidad La relación beneficio/costo muestra que deben emprenderse los proyectos B y C.

26

Muchas Gracias santiago.bergada santiagobergada

Presentaciones similares

>")

>")