Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Análisis De Estados Financieros e indicadores económicos Jeissi Meza Maritza Ramirez Hesamec Angulo Onán Bonilla Jesue Medina UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES COMISIÓN DE ESTUDIOS DE POSTGRADO POSTGRADO EN CIENCIAS ADMINISTRATIVAS MAESTRÍA EN GERENCIA EMPRESARIAL CADIVI

2

ANÁLISIS DE ESTADOS FINANCIEROS ¿Estaré ganando o perdiendo en este negocio? ¿Dónde invertir mis excedentes? ¿En que negocio incursionar? ¿Cómo aumentar la producción, disminuir los gastos o aumentar las ventas? ¿Cómo aumentar la producción, disminuir los gastos o aumentar las ventas? Como saber si la inversión va ser rentable? Comprare ese negocio?

3

BENEFICIARIOS DE L OS ESTADOS FINANCIEROS Directores, Dueños, Accionistas Inversionistas / Banqueros Proveedores Clientes Entes Reguladores Gubernamentales Trabajadores / Sindicatos Gerente / Administradores

4

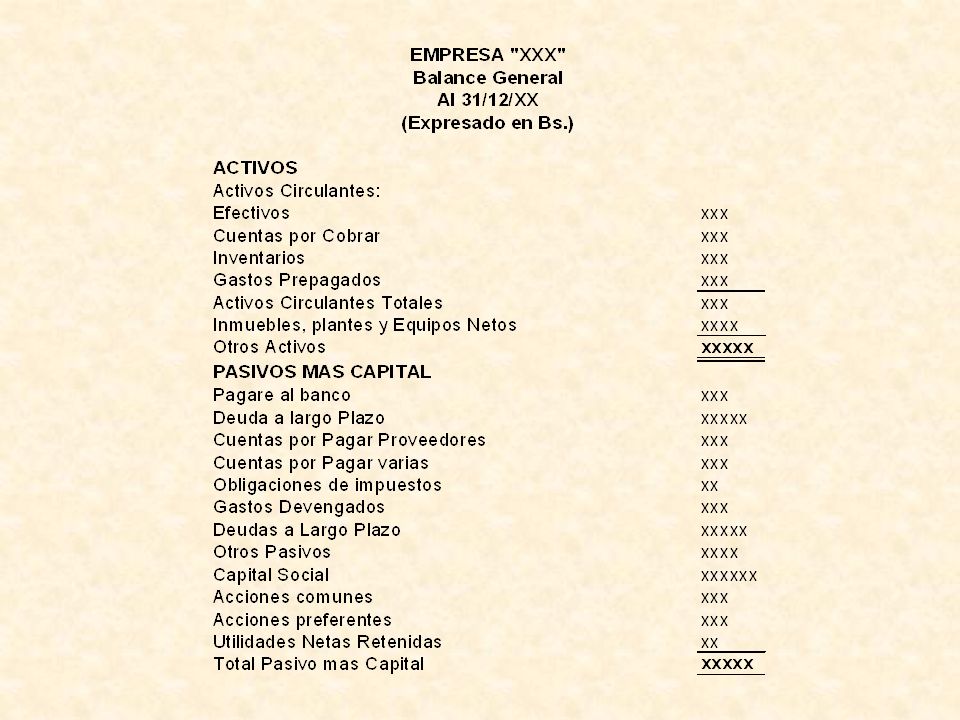

LOS ESTADOS FINANCIEROS ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL ESTADO DE RESULTADO UTILIDAD O PERDIDA ACTIVOS Y PASIVOS: TOMA DE DECISIONES

6

PARA EL ANALISIS DE LOS ESTADOS FINANCIEROS Es necesario que el analista conozca lo siguiente: 1.- Lo que se encuentra detrás de los datos monetarios, 2.- Estar alerta a la posibilidad de que pueda estar tratando con una información incompleta o inexacta relacionada con las finanzas y las operaciones.

7

PARA EL ANALISIS DE LOS ESTADOS FINANCIEROS Tener conocimiento interno de las prácticas y normas de cada empresa. Debe tenerse cuidadosamente en consideración las condiciones cambiantes de las empresas. Debe tenerse en cuenta las variaciones en los niveles de precios.

8

PARA EL ANALISIS DE LOS ESTADOS FINANCIEROS Debe tener sentido común para llegar a conclusiones relacionadas con una empresa nueva en comparaciones con una empresa sólidamente establecida. La clasificación de algunas de las partidas de los estados financieros varía mucho. Estos cambios con frecuencia son el resultado de: 1.- El propósito de la gerencia y el uso que debe darse a los estados financieros.

9

PARA EL ANALISIS DE LOS ESTADOS FINANCIEROS 2.- Las diferencias de opinión de las personas que prepararon los estados financieros. 3.- Las diferencias en el nivel de conocimientos entre los contadores, en su preparación y experiencia. 4.- El no adoptar los cambios generalmente aceptados en la terminología y las clasificaciones.

10

ANALISIS DE ESTADOS FINANCIEROS ANALISIS DE RENTABILIDAD Evaluacion de Inversion / Rendimiento ANALISIS DE LAS FUENTES Y USO DE LOS FONDOS / FLUJO DEL EFECTIVO ANALISIS DE RIESGOS Solvencia y Liquidez / Variabilidad en sus utlidades ANALISIS DEL ENTORNO Analisis de Estrategia / Negocio/ Mercados del producto/ Puntos competitivos ANALISIS ANTICIPADOS Resultados futuros esperados = Valor futuro de la Compania Analisis Financieros Analisis Financieros Análisis del Negocio Análisis Contable

11

ANALISIS DE ESTADOS FINANCIEROS ANALISIS DE ESTADOS FINANCIEROS COMPARATIVOS ANALISIS DE ESTADOS FINANCIEROS PORCENTUAL ANALISIS DE RAZONES ANALISIS DE RAZONES ANALISIS DE FLUJO DEL EFECTIVO VALUACION HERRAMIENTAS DE ANALISIS

12

Analisis de Estados Financieros Comparativos

13

Analisis de Estados Financieros Porcentual:

14

El objetivo final de toda entidad deberá estar dirigido a elevar su Rentabilidad Financiera como indicador máximo en el cual se materializan los efectos de una buena gestión empresarial. Pero para ello se requiere trabajar desde la base de la pirámide vigilando el comportamiento de los ratios que la sustentan. Lograr sus fortalezas y que sus resultados alcancen los límites permisibles. ANALISIS DE ESTADOS FINANCIEROS :

15

RATIOS DE LIQUIDEZ LIQUIDEZ INMEDIATA LIQUIDEZ A CORTO PLAZO PRUEBA DE ACIDO LIQUIDEZ MEDIA LIQUIDEZ TOTAL O GENERAL RATIOS DE SOLVENCIA SOLVENCIA A LARGO PLAZO RATIO DE SOLVENCIA RATIOS DE SOLIDEZ RATIO DE SOLIDEZ ESTABILIDAD DE LOS ACTIVOS FIJOS ESTABILIDAD PROPIA DE LOS ACTIVOS FIJOS RATIOS DE ENDEUDAMIENTO ENDEUDAMIENTO ENDEUDAMIENTO TOTAL CALIDAD DE LA DEUDA RATIOS FINANCIEROS:

16

RATIOS DE RENTABILIDAD RENTABILIDAD DE LOS INGRESOS O MARGEN NETO RENTABILIDAD ECONÓMICA RENTABILIDAD ECONÓMICA NETA RENTABILIDAD FINANCIERA RATIO DE APALANCAMIENTO FINANCIERO DEL CAPITAL DE TRABAJO DEL CICLO DE COBROS DEL CICLO DE PAGOS CICLO DE MADURACIÓN DE LA EMPRESA RATIOS DE ROTACIÓN DE LA EMPRESA DE LOS INVENTARIOS DE MATERIAS PRIMAS DE LOS INVENTARIOS DE MERCANCÍAS p/ VENTA DE LOS INVENTARIOS DE PRODUCTOS EN PROCESO DE LOS INVENTARIOS DE PRODUCTOS TERMINADOS DEL ACTIVO CIRCULANTE DEL ACTIVO FIJO RATIOS FINANCIEROS:

17

RATIOS DE LIQUIDEZ La Liquidez es la capacidad que posee una entidad de hacer frente a sus deudas en el corto plazo, es decir la capacidad potencial de pagar sus obligaciones en el corto plazo. Atendiendo al grado de liquidez del Activo Circulante, se pueden obtenerse varios índices según el grado de liquidez de las partidas que se tomen para su confección. Basado en esta escala se puede hablar de cuatro índices de liquidez en una empresa. Ratios de Liquidez · Ratio de Liquidez a Corto Plazo · Ratio de Liquidez Inmediata · Ratio de Liquidez Media · Ratio de Liquidez Total o General Estos índices se pueden usar indistintamente según las características de cada empresa, el objetivo que se persigue en determinado trabajo o el grado de profundidad que se desee en la investigación o análisis que se esté llevando a cabo. Si su valor es 1 puede hacer frente a sus deudas pero de ello depende la rapidez conque efectúe los cobros a clientes y de la realización o venta de sus inventarios. La importancia de estos Índices de Liquidez radica en el grado de realización de los diversos elementos del Activo Circulante que se tomen para su cálculo y del grado de exigibilidad del Pasivo Circulante.

18

ÏNDICE DE LIQUIDEZ A CORTO PLAZO Si al efectivo en Caja y Banco le adicionamos las Cuentas y Efectos por Cobrar obtendremos otro índice de liquidez denominado Índice de Liquidez a Corto Plazo o de Tesorería. A este índice también se le suele llamar como Prueba del Acido. El numerador de este índice esta formado por la suma del Disponible (Es la suma de las Cuentas de Efectivo en Cja y Banco) más el Realizable (Es la suma de las Cuentas y Efectos por Cobrar)) Efectivo en Caja y Banco + Cuentas y Efectos por Cobrar Pasivo Circulante Un resultado igual a 1 puede considerarse aceptable. Si fuese menor que 1 puede existir el peligro de caer en insuficiencia de recursos para hacerle frente a los pagos. De ser mayor que 1 la empresa puede llegar a tener exceso de Tesorería.

más el Realizable (Es la suma de las Cuentas y Efectos por Cobrar)) Efectivo en Caja y Banco + Cuentas y Efectos por Cobrar Pasivo Circulante Un resultado igual a 1 puede considerarse aceptable. Si fuese menor que 1 puede existir el peligro de caer en insuficiencia de recursos para hacerle frente a los pagos. De ser mayor que 1 la empresa puede llegar a tener exceso de Tesorería..")

19

ÏNDICE DE LIQUIDEZ INMEDIATA Este índice también recibe el nombre de Índice de Disponibilidad y expresa como su nombre mismo lo indica la capacidad inmediata de la empresa para hacerle frente a sus deudas. Efectivo en Caja y Banco Pasivo Circulante Es difícil determinar límites adecuados para este índice. Un valor muy bajo es peligroso pues puede conllevar problemas al tener que realizar los pagos. Por otra parte un valor muy alto implica tener efectivo en exceso lo cual es también dañino para la empresa pues puede desencadenar finalmente en exceso de Capital de Trabajo. Por lo general un valor alrededor de 0.3 se puede considerar de aceptable aunque el mejor índice siempre estará en correspondencia a las características del sector en que se encuentra la empresa.

20

ÏNDICE DE LIQUIDEZ MEDIA Si al numerador anterior se le adicionan los Inventarios que le siguen en orden de liquidez, se obtiene otro Índice de liquidez que los autores le suelen denominar Índice de Liquidez Media. Efectivo en Caja y Banco + Cuentas y Efectos por Cobrar + Inventarios Pasivo Circulante

21

ÏNDICE DE LIQUIDEZ TOTAL O GENERAL Por último también se puede utilizar en el numerador el total del Activo Circulante y se obtiene el Índice de Liquidez Total. Activo Circulante Pasivo Circulante Por lo general el Índice de Liquidez Total debe ser mayor que 1. Un valor entre 1.5 y 1.9 es aceptable. Puede llegar hasta en el orden de 2, pero su aceptabilidad depende del sector en que opere la empresa y de sus características. Cuanto mayor sean su resultado menor será el riesgo de la empresa y mayor será su solidez de pago en el corto plazo. Por otra parte un valor muy alto de este índice prácticamente mayor que 2, supone como es lógico una solución de holgura financiera que puede verse unida a un exceso de capitales inaplicados que influyen negativamente sobre la rentabilidad total de la empresa. Un valor de este índice menor que 1 indica que la empresa puede declararse en suspensión de pagos y deberá hacer frente a sus deudas a corto plazo teniendo que tomar parte del Activo Fijo.

22

RATIOS DE SOLVENCIA La Solvencia viene dada por la capacidad que tiene una empresa de hacer frente a sus deudas con sus recursos en el largo Plazo. Existen varios índices para mostrar este fenómeno, entre los que se encuentran: Ratios de Solvencia · Ratio de Solvencia a Largo Plazo · Ratio de Solvencia Total

23

ÏNDICE DE SOLVENCIA A LARGO PLAZO Este índice muestra la cobertura de los Recursos Permanentes sobre el Activo Fijo Neto o Inmovilizado. Los Recursos Permanentes están formados por el Capital o Patrimonio más los Pasivos a Largo Plazo. Recursos Permanentes Activo Fijo Neto El valor de este índice debe ser mayor que 1, cuanto mayor sea su valor más solvente será la empresa y la misma mostrará un Balance Equilibrado. Si su resultado es 1 los Recursos Permanentes sólo cubren el Activo Fijo y por lo tanto el Capital de Trabajo es financiado por el Pasivo Circulante. Si su valor fuese inferior a 1 el Capital de Trabajo sería negativo y por lo tanto la empresa mostraría un Balance Desequilibrado.

24

ÏNDICE DE SOLVENCIA TOTAL Este índice mide la relación que existe entre el Total de los Activos Reales, es decir el Total de los Activos Fijos y Circulantes deduciéndole los gastos de depreciación y amortización y aquellas partidas compensatorias de elementos del Activo, con relación a las deudas totales, es decir los Recursos Ajenos o Total del Pasivo. Este índice constituye la garantía frente a terceros, formada por todos los bienes reales de la empresa. Activo Real Recursos Ajenos Si su valor es mayor que 1 la empresa posee suficientes garantías ante terceros ya que cumpliendo con todas sus obligaciones tanto en el corto como en el largo plazo, se queda aún con parte de sus Activos. Este índice debe ser mayor que 1 y un valor óptimo puede ser cualquier valor en el entorno de 2. Por todo lo anterior cuanto mayor es su valor, mejor es la garantía. Si su resultado fuera menor que 1 puede decirse que la empresa no posee suficientes bienes para cumplir con sus obligaciones y se encontraría en los que suele llamarse Quiebra Contable o Técnica. Por eso este índice muchos autores también le suelen llamar como “Distancia a la Quiebra”. Un valor mayor que 2 puede afectar el desenvolvimiento de la empresa pues conlleva exceso de recursos que se traducen en afectaciones en la Rentabilidad de la empresa.

25

RATIOS DE SOLIDEZ Este índice muestra el grado de garantía que tienen los acreedores de una empresa al relacionar el monto total de las obligaciones con el total de recursos de que dispone dicha una entidad. Muestran, de igual modo, el grado de solidez o estabilidad de una entidad. Entre los más conocidos se tienen: Total Pasivo Total Activo Mientras más tienda a cero este índice, más solidez presenta el negocio. Ratios de Solidez · Ratio de Estabilidad de los Activos Fijos · Ratio de Estabilidad Propia de los Activos Fijos

26

ÏNDICE DE ESTABILIDAD DE LOS ACTIVOS Este índice muestra la proporción de los Activos Fijos que están siendo financiados con las fuentes estables o más estables que tiene la empresa que se les denominan Recursos Permanentes y están formados por la suma del Patrimonio y los Pasivos a Largo Plazo como ya se ha mencionado. Activos Fijos Netos Recursos Permanentes Su valor como máximo debe ser 1 a los efectos de que el Pasivo Circulante no intervenga en la financiación del Activo Fijo por lo que un valor menor que 1 mostrará un Balance Equilibrado. De lo contrario si muestra un valor mayor que 1 se le denomina Balance Desequilibrado. Este índice es el inverso del Índice de Solidez a Largo Plazo.

27

ÏNDICE DE ESTABILIDAD PROPIA DE LOS ACTIVOS FIJOS Se diferencia del anterior en que en este índice la estabilidad del Activo Fijo se relaciona sólo con el Patrimonio sin incluir los Pasivos a Largo Plazo por lo que su resultado es más consistente. Expresa en que medida el Activo Fijo es financiado por los Recursos Propios. Activos Fijos Netos Patrimonio En la medida que este indicador sea menor, el riesgo disminuye, menor dependencia de la financiación externa para financiar sus Activos Fijos.

28

RATIOS DE ENDEUDAMIENTO A partir de conocer en que medida las distintas fuentes de financiamiento ayudan a financiar los distintos Activos, se hace necesario conocer también como se encuentra estructurada las fuentes de financiamiento de la empresa. Es decir, que relación guardan entre sí los Recursos Ajenos, los Recursos Permanentes y los Recursos Propios de la empresa. Estos índices permiten diagnosticar acerca de la estructura de la deuda de la empresa. Existen varios índices de endeudamiento, entre los que se encuentran: Ratio de Endeudamiento Ratio de Endeudamiento Total Ratio de Calidad de la Deuda

29

ÏNDICE DE ENDEUDAMIENTO Este índice mide la intensidad de toda la deuda de la empresa con relación a sus Fondos Propios. Recursos Ajenos Recursos Propios Mientras menor sea su valor, más bajo será el grado de endeudamiento reflejándose en una estabilidad para la entidad. Este bajo grado de endeudamiento posibilita a la empresa poder acceder a nuevas fuentes de financiamiento. Un valor entre 0.5 y 1.5 puede considerarse aceptable. Si es mayor que 1.5 es preocupante y si pasa de 2 hay exceso de endeudamiento.

30

ÏNDICE DE ENDEUDAMIENTO TOTAL Este índice refleja el grado de dependencia o independencia financiera de la empresa. Al contemplar en el denominador el Pasivo más el Patrimonio, este índice expresa que proporción de los Recursos Totales corresponde a obligaciones, es decir son Recursos Ajenos Recursos ajenos Pasivo + Patrimonio A mayor valor, mayor dependencia de los Recursos Ajenos para financiarse y mayor riesgo. Esta situación puede hasta llevar a que parte de los Activos Fijos se estén financiando con los Pasivos y por consiguiente afectar negativamente a la Solvencia de la empresa A menor valor mayor independencia financiera lo cual se traduce en que la empresa se financie con sus propios recursos, esta situación presenta menos riesgo, es más segura pero a veces puede hasta llegar a incidir en la rentabilidad de la empresa. Esto puede conllevar incluso a una alta solvencia. Pero un valor muy alto puede implicar exceso de recursos y por consiguiente afectaciones en la Rentabilidad.

31

ÏNDICE DE CALIDAD DE LA DEUDA Este índice nos permite conocer del total de la deuda que parte de la misma corresponde a deudas a Corto Plazo. Pasivo Circulante Recursos Ajenos No hay pronunciamientos en cuanto a los límites de este índice pero sin lugar a dudas mientras menor sea su valor mayor calidad tiene la deuda pues el mayor peso de la deuda recae en las Obligaciones a Largo Plazo las cuales tienen un vencimiento más lejano y permite a la empresa poder financiarse de forma más estable.

32

RATIO DE ROTACIÓN DEL ACTIVO Este grupo de índices se basa en la comparación del monto de las Ventas con los distintos grupos de Activos que se desea analizar. Todo Activo requiere de Pasivo que lo financie. Por tales razones el objetivo es de tratar de maximizar las Ventas o Ingresos con el mínimo de Activo, lo cual se traduce a su vez en menos Pasivos y por lo tanto habrá menos deudas y se necesitará menos Patrimonio. Todo esto finalmente se traduce en una empresa más eficiente. Mientras mayor sean todos estos ratios mejor es la productividad de los Activos que se analicen, es decir que el dinero invertido en Activos rota un número mayor de veces, lo cual se traduce en una mayor rentabilidad del negocio. Los diferentes Índices son los siguientes:. Ratio de Rotación del Activo Circulante · Ratio de Rotación del Activo Fijo · Ratio de Rotación del Capital de Trabajo. Ratio de Rotación de la Empresa

33

ÏNDICE DE ROTACIÓN DEL ACTIVO CIRCULANTE Este índice se basa en la comparación del monto de las Ventas con el total del Activo Circulante. Todo Activo requiere de Pasivo que lo financie. Por tales razones el objetivo es de tratar de maximizar las Ventas o Ingresos con el mínimo de Activo, lo cual se traduce a su vez en menos Pasivos y por lo tanto habrá menos deudas y se necesitará menos Patrimonio. Todo esto finalmente se traduce en una empresa más eficiente. Ventas Activo Circulante Mientras mayor sea el valor de este ratio mejor será la productividad del Activo Circulante, es decir que el dinero invertido en este tipo de Activo rota un número mayor de veces, lo cual se traduce en una mayor rentabilidad del negocio.

34

CICLO DE COBRO Muestra el promedio en días de los Ciclos de Cobros de una empresa. Cuentas y Efectos por Cobrar x Intervalo de Tiempo Ventas La Variable “Intervalo de Tiempo” tomará el valor que corresponda según el período de tiempo para el cual se están calculando, es decir si el análisis se efectúa con las cifras de un mes, se multiplica por 30 días, si fuese de un año 360 días y así según corresponda. Por lo general toda empresa desea que el ciclo de Cobros sea lo más reducido posible, mientras que el de Pagos sea lo más elevado posible con vistas a mantener sus fuentes de financiamientos. En el resultado de estos indicadores influye la política de cobros y pagos que se haya planteado la empresa. De ahí las estrategias comerciales de aplicación de descuentos y de créditos a fin de que éstas respondan a los objetivos trazados por la empresa. En aquellas empresas donde el movimiento de las Cuentas y Efectos por Cobrar sea significativo, se aconseja trabajar el numerador de estos índices sobre la base de promedios en vez de cifras estáticas para que el resultado muestre la situación promedio y no la situación especifica de un momento determinado. Mientras menores sea el valor de este ratio, menores serán los ciclos de cobros.

35

CICLO DE PAGO Muestra el promedio en días de los Ciclos de Pagos de una empresa. Cuentas y Efectos por Pagar x Intervalo de Tiempo Compras La Variable “Intervalo de Tiempo” tomará el valor que corresponda según el período de tiempo para el cual se están calculando, es decir si el análisis se efectúa con las cifras de un mes, se multiplica por 30 días, si fuese de un año 360 días y así según corresponda. Por lo general toda empresa desea que el ciclo de Cobros sea lo más reducido posible, mientras que el de Pagos sea lo más elevado posible con vistas a mantener sus fuentes de financiamientos. En el resultado de estos indicadores influye la política de cobros y pagos que se haya planteado la empresa. De ahí las estrategias comerciales de aplicación de descuentos y de créditos a fin de que éstas respondan a los objetivos trazados por la empresa. En aquellas empresas donde el movimiento de las Cuentas y Efectos por Pagar sea significativo, se aconseja trabajar el numerador de estos índices sobre la base de promedios en vez de cifras estáticas para que el resultado muestre la situación promedio y no la situación especifica de un momento determinado. Mientras menores sean los valores de estos ratios, menores serán los ciclos de cobros y pagos

36

RATIOS DE ROTACIÓN DE LOS INVENTARIOS Este grupo de Índices permite conocer en promedio de días, en cuanto rota o se consume cada uno de los inventarios que se analizan. Estos índices son: · Ratio de Rotación de los Inventarios de Materias Primas · Ratio de Rotación de los Inventarios de Productos en Proceso · Ratio de Rotación de los Inventarios de Productos Terminados · Ratio de Rotación de los Inventarios de Mercancías para la Venta · Ciclo de Maduración o Período de Maduración de la Empresa

37

CICLO DE INVENTARIO DE MATERIAS PRIMAS Inventario de Materias Primas x Intervalo de Tiempo Consumo Material Por lo general este índice suele utilizar como numerador los Inventarios Promedios con el fin de que este índice refleje el comportamiento promedio y no la situación en un determinado momento que puede ser no representativa de la gestión de la empresa. Mientras menor sea el resultado de este ratio, mayor será la eficiencia en el uso de este recurso pues indicará que los mismos permanecen inmovilizados menor tiempo.

38

CICLO DE INVENTARIO DE PRODUCTOS EN PROCESO Inventario de Productos en Proceso x Intervalo de Tiempo Costo de Producción Total Por lo general este índice suele utilizar como numerador los Inventarios Promedios con el fin de que este índice refleje el comportamiento promedio y no la situación en un determinado momento que puede ser no representativa de la gestión de la empresa. Mientras menor sea el resultado de este ratio, mayor será la eficiencia en el uso de este recurso pues indicará que los mismos permanecen inmovilizados menor tiempo.

39

CICLO DE INVENTARIO DE PRODUCTOS TERMINADOS Inventario de Productos Terminados x Intervalo de Tiempo Costo de Producción Mercantil Por lo general este índice suele utilizar como numerador los Inventarios Promedios con el fin de que este índice refleje el comportamiento promedio y no la situación en un determinado momento que puede ser no representativa de la gestión de la empresa. Mientras menor sea el resultado de este ratio, mayor será la eficiencia en el uso de este recurso pues indicará que los mismos permanecen inmovilizados menor tiempo.

40

CICLO DE INVENTARIO DE MERCANCÍAS PARA LA VENTA Inventario de Mercancías para la Venta x Intervalo de Tiempo Consumo de la Mercancía Vendida Por lo general este índice suele utilizar como numerador los Inventarios Promedios con el fin de que este índice refleje el comportamiento promedio y no la situación en un determinado momento que puede ser no representativa de la gestión de la empresa. Mientras menor sea el resultado de este ratio, mayor será la eficiencia en el uso de este recurso pues indicará que los mismos permanecen inmovilizados menor tiempo.

41

ANÁLISIS GLOBAL DE LOS RATIOS DE ROTACIÓN El análisis global de los Índices de Rotación permite determinar un indicador denominado Índice del Ciclo Medio de Maduración de la Empresa. Por Periodo de Maduración de la Empresa se entiende el tiempo que transcurre entre el momento en que una empresa invierte una unidad monetaria de capital, para la adquisición de Materias Primas, Mano de obra y Gastos Generales para llevar a cabo el proceso de transformación y el momento en que se recupera mediante la Venta o Cobro del producto o servicio en cuestión. Este índice se obtiene a través de la siguiente expresión: Ciclo de Maduración = Ciclo de Rotación de las Materias Primas + Ciclo de Rotación de la Producción en Proceso + Ciclo de Rotación de Productos Terminados + Ciclo de Rotación de Mercancías para la Venta + Ciclo de Cobros El análisis de este indicador posibilitará a la empresa conocer el Fondo de Maniobra necesario y las necesidades de Circulante para mantener el equilibrio financiero de la empresa. Mientras menor sea este ciclo, mejor será la gestión de la empresa.

42

Otra forma resumida y rápida de obtener este ciclo es usando sólo el Índice de Rotación Total de los Inventarios cuya expresión es como sigue: Ciclo de Maduración = Ciclo de Rotación Total de los Inventarios + Ciclo de Cobros

43

ÏNDICE DE ROTACIÓN DE LA EMPRESA Este índice se basa en la comparación del monto de las Ventas con el total del Activo Total Neto. Todo Activo requiere de Pasivo que lo financie. Por tales razones el objetivo es de tratar de maximizar las Ventas o Ingresos con el mínimo de Activo, lo cual se traduce a su vez en menos Pasivos y por lo tanto habrá menos deudas y se necesitará menos Patrimonio. Todo esto finalmente se traduce en una empresa más eficiente. Ventas Activo Total Neto Mientras mayor sea el valor de este ratio mejor será la productividad del Activo Total Neto, es decir que el dinero invertido en este tipo de Activo rota un número mayor de veces, lo cual se traduce en una mayor rentabilidad del negocio.

44

ÏNDICE DE ROTACIÓN DEL ACTIVO FIJO Este índice se basa en la comparación del monto de las Ventas con el total del Activo Fijo Neto. Todo Activo requiere de Pasivo que lo financie. Por tales razones el objetivo es de tratar de maximizar las Ventas o Ingresos con el mínimo de Activo, lo cual se traduce a su vez en menos Pasivos y por lo tanto habrá menos deudas y se necesitará menos Patrimonio. Todo esto finalmente se traduce en una empresa más eficiente. Ventas Activo Fijo Neto Mientras mayor sea el valor de este ratio mejor será la productividad del Activo Fijo Neto, es decir que el dinero invertido en este tipo de Activo rota un número mayor de veces, lo cual se traduce en una mayor rentabilidad del negocio.

45

ÏNDICE DE ROTACIÓN DEL CAPITAL DE TRABAJO Este índice se basa en la comparación del monto de las Ventas con el total Capital de Trabajo. Todo Capital de Trabajo requiere de Pasivo que lo financie. Por tales razones el objetivo es de tratar de maximizar las Ventas o Ingresos con el mínimo de Activo, lo cual se traduce a su vez en menos Pasivos y por lo tanto habrá menos deudas y se necesitará menos Patrimonio. Todo esto finalmente se traduce en una empresa más eficiente. Ventas Capital de Trabajo Donde: Capital de Trabajo = Activo Circulante – Pasivo Circulante Mientras mayor sea el valor de este ratio mejor será la productividad del Capital de Trabajo, es decir que el dinero invertido en este tipo de Activo rota un número mayor de veces, lo cual se traduce en una mayor rentabilidad del negocio.

46

RATIOS DE RENTABILIDAD Abarcan el conjunto de ratios que comparan las ganancias de un período con determinados partidas del Estado de Resultado y de Situación. Sus resultados materializan la eficiencia en la gestión de la empresa, es decir, la forma en que los directivos han utilizado los recursos de la empresa. Por tales razones la dirección de la entidad debe velar por el comportamiento de estos índices pues mientras mayores sean sus resultados mayor será la prosperidad para la empresa. Son muy variados los criterios en cuanto a que Utilidad seleccionar, para el cálculo de estos índices. Hay autores que usan la Utilidad Antes de Impuesto alegando que esta partida refleja lo que la empresa ha generado y por consiguiente su comparación es más real. Hay otros que toman la Utilidad Después de Impuestos como aquella que refleja con lo que se quedó en la empresa y por consiguiente su uso muestra resultados más consistentes. Hay quienes usan una u otra Utilidad según el índice a calcular. Para este trabajo se utilizará el concepto de Utilidad Neta del Periodo como Variante 1 y como Variante 2 se expondrá la forma más común que muchos autores trabajan estos índices bien usando la Utilidad Antes de Impuestos o Después de Impuestos según sea el índice. Ratio de Rentabilidad · Ratio de Rentabilidad de los Ingresos o del Margen Neto · Ratio de Rentabilidad Económica · Ratio de Rentabilidad Económica Neta · Ratio de Rentabilidad Financiera · Composición del Índice de Rentabilidad Económica. Composición del Índice de Rentabilidad Financiera · Ratio de Apalancamiento Financiero

47

ÏNDICE DEL MARGEN NETO O DE RENTABILIDAD DE LOS INGRESOS Indica cuanto Beneficio se ha obtenido por cada peso de Ventas, en otras palabras cuanto gana la empresa por cada peso que vende. Variante 1 y 2 Utilidad Neta del Período Ventas Mientras mayor sea el resultado de este indicador mejor será para la empresa, más eficiente ha sido la gestión de ventas

48

ÏNDICE DE RENTABILIDAD ECONÓMICA Este indicador muestra la Utilidad que se obtiene por cada Bs. de Activo Total invertido. Proporciona el nivel de eficacia de la gestión o lo que es lo mismo el nivel de rendimiento de las inversiones realizadas. Muestra en cuanto aumentó el enriquecimiento de la empresa como producto del beneficio obtenido. Variante 1 Utilidad Neta del Período Activo Total Variante 2 Utilidad del Período Antes del Impuesto Activo Total Cuanto mayor sea su valor, mejor será para la empresa, pues sus resultados reflejara en cuanto el Activo de la entidad ha sido productivo. En la Variante 2 en el numerador se toma el Beneficio antes de Impuestos para poder evaluar el Beneficio generado por el Activo independientemente de cómo se financie sin tomar en consideración los Gastos Financieros.

49

RENTABILIDAD ECONÓMICA NETA Existen autores que en el numerador de la Variante 2 le adicionan los Gastos Financieros para obtener la llamada Rentabilidad Económica Neta que expresa la Utilidad Neta por cada Bs. F de Activo. Esta nueva variante es como sigue: Utilidad Antes del Impuesto + Gastos Financieros Activo Total

50

COMPOSICIÓN DEL ÏNDICE DE RENTABILIDAD ECONÓMICA Si se toma la fórmula del Índice de Rentabilidad Económica para el caso de la Variante 2 y en el numerador se le sustituye el concepto de Utilidad del Periodo Antes de Impuestos, por el de Utilidad del Período después de Impuestos, es decir la Utilidad Neta del Período (se llega a la misma expresión de la Variante 1) y se le incorpora el cociente Ventas / Ventas que en Matemáticas se le llama “Factor Nulo”, con el fin de proporcionar ayuda para la descomposición de una fórmula, se llegaría a la siguiente expresión: Índice de Rentabilidad Económica = Utilidad Neta del Período x Ventas Activo Total Ventas

y se le incorpora el cociente Ventas / Ventas que en Matemáticas se le llama Factor Nulo , con el fin de proporcionar ayuda para la descomposición de una fórmula, se llegaría a la siguiente expresión: Índice de Rentabilidad Económica = Utilidad Neta del Período x Ventas Activo Total Ventas")

51

Si se cambia de orden los factores anteriores se observa que las razones obtenidas se pueden identificar con razones ya expuestas. El primer término no es más que el Índice del Margen Neto y el segundo el Índice de Rotación del Activo. Por lo que se puede decir que la Rentabilidad Económica es el producto o mejor dicho está en función del Margen Neto que se obtenga del resultado de la gestión de la empresa y del grado de Rotación de Activo. Índice de Rentabilidad Económica = Utilidad Neta del Período x Ventas Activo Total COMPOSICIÓN DEL ÏNDICE DE RENTABILIDAD ECONÓMICA

52

Índice de Rentabilidad Económica = Índice de Margen Neto x Índice de Rotación del Activo Desde este punto de vista se puede entonces establecer que una empresa que está interesada en incrementar su Rentabilidad Económica debe trabajar primeramente con vistas a aumentar sus Ventas o sus Ingresos como elemento común para ambos índices. Y como segundo aspecto deberá trabajar tanto en: ◆ La reducción de sus Gastos con vistas a obtener una mayor Utilidad del Período y así mostrar un Índice de Margen Neto elevado. ◆ Incrementar la Rotación de sus Activos o lo que muchos suelen llamar también Rotación de la Empresa que se expresa en el aumento del peso de Ventas por Peso de Activo o lo que es lo mismo lograr un aumento en sus Ventas con un menor volumen de Activos. COMPOSICIÓN DEL ÏNDICE DE RENTABILIDAD ECONÓMICA

53

ÏNDICE DE RENTABILIDAD FINANCIERA Ente índice muestra la Utilidad obtenida por cada peso de Recursos Propios invertidos, es decir cuanto dinero ha generado el Capital aportado por los dueños de una empresa. Variante 1Utilidad Neta del Período Patrimonio Variante 2Utilidad del Período Antes del Impuesto Patrimonio Según la Variante que se tome, este índice relaciona la Utilidad Neta o la Utilidad del Periodo Antes de Impuestos con el Capital Propio. En el caso de que el Capital o Patrimonio haya tenido variaciones significativas se debe tomar como denominador el valor medio de éste. Cuanto mayor sea su resultado mejor será para la empresa.

54

COMPOSICIÓN DEL ÏNDICE DE RENTABILIDAD FINANCIERA Al igual que se realizó para el Índice de Rentabilidad Económica se puede efectuar la descomposición del Índice de Rentabilidad Financiera. Si a este índice para la Variante 2 se le sustituye el concepto de Utilidad del Período Antes de Impuestos por el de Utilidad del Período Después de Impuesto y se añaden tantos factores nulos como necesarios para llegar a su análisis, se puede obtener la siguiente expresión: Índice de Rentabilidad Financiera = Utilidad Neta del Período x Ventas x Activo Activo Total VentasActivo

55

Si se cambia el orden de los factores la expresión resultante dará el producto de un conjunto de ratios que se identifican como sigue: el primero no es más que el Índice del Margen Neto y el segundo el Índice de Rotación del Activo. Sin lugar a dudas que se está ante el Índice de Rentabilidad Económica. El tercer Índice es el Apalancamiento Financiero. Todas estas expresiones se pueden representar como sigue: Índice de Rentabilidad Financiera = Utilidad Neta del Período x Ventas x Activo Ventas Patrimonio Índice Rentabilidad Financiera = Índ. Margen Neto x Índ. Rotación Activo x Apalancamiento Financiero Índice de Rentabilidad Financiera = Índice de Rentabilidad Económica x Apalancamiento Financiero

56

Es decir si una empresa desea ser Financieramente Rentable debe: · Primeramente ser Económicamente Rentable, es decir, obtener Beneficios lo cual se manifiesta como ya se ha explicado anteriormente en una alta Rotación de sus Activos y en un alto Índice de Margen Neto. · Mantener un adecuado nivel de Apalancamiento Financiero De estos dos aspectos la empresa debe trabajar en función de incrementar su Rentabilidad Económica pues el Índice de Apalancamiento no debe elevarse demasiado por las consecuencias que esto puede provocar en la imagen y fortaleza financiera de la empresa según se explica más abajo en su exposición.

57

Cabe señalar que esta última expresión puede variar en dependencia de la Variante seleccionada para el cálculo de los diferentes Índices de Rentabilidad. Es decir si se utiliza la Variante de trabajar con las Utilidades Antes y Después de Impuestos para explicar la composición de la Rentabilidad Financiera, a esta expresión se le multiplican otros dos factores nulos que son los siguientes: Utilidad Antes de Intereses e Impuestos x Utilidad Antes de Impuestos Utilidad Antes de Intereses e Impuestos Utilidad Antes de Impuesto

58

Por esta vía se llega a otra expresión para descomponer la Rentabilidad Financiera cuyo resultado es como sigue: Índice Rent. Financiera = Util. AII x Ventas x Activo x Utilidad AI x Utilidad Neta Ventas Activo Total Patrimo nio Utilidad AII Utilidad AI Índ. Rentab. Financiera = Í. Margen Neto x Í. Rotac. Activo x Apalanc. Financiero x Efecto Financiero En esta nuevo análisis se observa un cambio en el Índice de Apalancamiento Financiero el cual está formado por el producto del tercero y del cuarto término es decir el Apalancamiento Financiero que en esta expresión también está en función de las Utilidades antes de Intereses e Impuestos y surge un último término que recibe el nombre de Efecto Fiscal.

59

APALANCAMIENTO FINANCIERO El Apalancamiento Financiero en una empresa es una herramienta muy útil ya que permite evaluar la relación entre la deuda y los Capitales Propios de la empresa. En otras palabras el Apalancamiento Financiero no es más que la estrategia económica propiamente dicha de una empresa. Activo Patrimonio o la expresión: Si este índice es mayor que 1 implica que el uso de la deuda permite aumentar la rentabilidad financiera. Sin embargo si su valor es muy alto esto conlleva a que el endeudamiento crece y por lo tanto puede entonces afectar a la empresa principalmente porque aumentan los Gastos Financieros y limita a la empresa en la capacidad de solicitar prestamos. Si es menor 1 la deuda reduce la rentabilidad lo cual no conviene a la entidad. Si su valor es 1 la deuda no afecta a la rentabilidad de la empresa. Activo x Utilidad Antes de Impuesto PatrimonioUtilidad Antes de Intereses e Impuestos

60

Un economista es un experto que sabrá mañana por que las cosas que predijo ayer no ocurrieron hoy. Dr. Laurence J. Peter Indicadores Económicos ¿Para qu é interpretar cifras econ ó micas? Obtener mejor retorno sobre la inversi ó n de su dinero. Realizar una medici ó n de las empresas y sus productos. Juzgar si el momento es adecuado para dar la orden de iniciar un nuevo proyecto de inversiones de capital; lanzar una oferta de adquisici ó n o ingresar a nuevos mercados. Juzgar pol í ticas econ ó micas de gobierno. Comparar varios pa í ses. Simplemente obtener INFORMACI Ó N econ ó mica relevante, hacer pron ó sticos y tomar decisiones.

61

Consideraciones Los países: quince países industrializados mas grandes. Estados Unidos: …los banqueros, economistas y políticos de todo el mundo dependen de los acontecimientos económicos de los Estados Unidos. Representan casi un quinto de la producción mundial y mas de un tercio de la producción de países industrializados. Grupos de países. Países en vías de desarrollo.

62

Grupos Regionales y económicos claves El grupo de los siete (G7): Canadá, Francia, Alemania, Italia, Japón, el Reino Unido y Estados Unidos. El G8 incluye a Rusia. Unión Europea (UE - 25 países). Área del Euro (12 países). Países Desarrollados: según FMI son 29. Organización para la cooperación y el desarrollo económico(OCDE - 30). África Subsahariana: países africanos sin costa mediterránea. Organización de países exportadores de petróleo (OPEP - 11).

. Área del Euro (12 países). Países Desarrollados: según FMI son 29. Organización para la cooperación y el desarrollo económico(OCDE - 30). África Subsahariana: países africanos sin costa mediterránea. Organización de países exportadores de petróleo (OPEP - 11)..")

63

LOS INDICADORES Crecimiento: tendencias y ciclos. Crecimiento: tendencias y ciclos Población: Empleo y desempleo. Población: Empleo y desempleo. Indicadores fiscales. Indicadores fiscales Consumidores. Consumidores Inversiones y ahorro. Inversiones y ahorro. La balanza de pagos. La balanza de pagos Tasas de cambio. Tasas de cambio. Dinero y mercados financieros. Dinero y mercados financieros Precios y salarios. Precios y salarios Industria y comercio. Industria y comercio

64

Crecimiento: tendencias y ciclos. MedicionesActividad económica total en precios actuales ImportanciaDescribe el nivel total de producción Se expresaTotales trimestrales y anuales; rara vez mensuales. Se publicaTrimestralmente, con 1 - 3 meses de retraso; se revisa frecuentemente. PBI NOMINAL Existen el PBI perc á pita (producci ó n por persona), PBI real (actividad Econ ó mica total en recios constantes), PBI producci ó n (por sectores), PBI gastos (consumo, inversi ó n y exportaciones netas)

, PBI real (actividad Econ ó mica total en recios constantes), PBI producci ó n (por sectores), PBI gastos (consumo, inversi ó n y exportaciones netas).")

65

Población: Empleo y desempleoPoblación: Empleo y desempleo. MedicionesCantidad total de población en el país ImportanciaCriterio para el crecimiento mínimo del PBI Se expresaCantidad total Se publicaAnualmente Poblaci ó n Existen: mano de obra o fuerza laboral (Empleados + aut ó nomos + desempleados), empleo (empleo total=empleados +aut ó nomos), desempleo y vacantes (desempleados pero oreoaradas y con capacidad para trabajar).

, empleo (empleo total=empleados +aut ó nomos), desempleo y vacantes (desempleados pero oreoaradas y con capacidad para trabajar)..")

66

Indicadores fiscalesIndicadores fiscales. MedicionesEl gasto del gobierno ImportanciaAfecta la demanda total, la envergadura del déficit en el presupuesto. Se expresaLos totales mensuales y anuales en precios actuales Se publicaEn forma mensual, con al menos un mes de retraso. Gasto P ú blico Existen: Ingresos p ú blicos (el gobierno recauda pplmte. Los imptos y las tasas), saldo presupuestario d é ficit o super á vit (total neto del gasto p ú blico menos los ingresos), Deuda p ú blica (gasto p ú blico acumulativo a largo plazo menos los ingresos).

, saldo presupuestario d é ficit o super á vit (total neto del gasto p ú blico menos los ingresos), Deuda p ú blica (gasto p ú blico acumulativo a largo plazo menos los ingresos)..")

67

ConsumidoresConsumidores. MedicionesIngreso total del sector personal e ingreso tras la deducción del impuesto. ImportanciaBase del consumo y del ahorro. Se expresaTotales de dinero Se publicaTrimestral Ingreso personal, disponible. Existen: gasto personal y bienes de consumo, consumo privado,ahorros personales y del hogar, confianza del consumidor (percepci ó n Respecto de su bienestar econ ó mico), í ndice de miseria I (inflaci ó n + Tasa de desempleo), í ndice de miseria II(inflaci ó n +tasa de inter é s anuales)

, í ndice de miseria I (inflaci ó n + Tasa de desempleo), í ndice de miseria II(inflaci ó n +tasa de inter é s anuales).")

68

Inversiones y ahorro MedicionesEl gasto de bienes con una vida útil de más de un año ImportanciaContribuye directamente al PIB, sienta las bases para resultados futuros. Se expresaValor, volumen e índices. Se publicaTrimestralmente Inversi ó n fija y formaci ó n bruta de cap.fijo(FBCF). Existen: intenciones de inversi ó n, existencias(inventarios de productores y distribuidores), ahorro nacional(ahorro total en una econom í a)

. Existen: intenciones de inversi ó n, existencias(inventarios de productores y distribuidores), ahorro nacional(ahorro total en una econom í a).")

69

Industria y comercio MedicionesEvidencias anecdóticas del clima comercial ImportanciaAdvertencia temprana y valiosa, de modificaciones en el ciclo económico. Se expresaÍndice o saldo porcentual del optimismo o pesimismo de las compañías. Se publicaMensual o Trimestralmente Condiciones comerciales, í ndices y encuestas Existen: producci ó n industrial y manufacturera, uso y utilizaci ó n de la capacidad ( el nivel de uso de plantas y maquinarias), pedidos de fabricaci ó n, Automotores, pedidos de construcci ó n y producci ó n, construcci ó n de viviendas, Ventas(mayoristas o minoristas),

, pedidos de fabricaci ó n, Automotores, pedidos de construcci ó n y producci ó n, construcci ó n de viviendas, Ventas(mayoristas o minoristas),.")

70

La balanza de pagos. MedicionesLas compras realizadas en el exterior. ImportanciaLas importaciones aumentan el bienestar pero pueden desalojar a la producción nacional y agotar los recursos financieros. Se expresaCifras de valor y volumen en forma de índices. Se publicaMensual o Trimestralmente Importaci ó n de productos y servicios. Existen: exportaci ó n de productos y servicios, balanza comercial(el saldo Neto entre las exportaciones y las importaciones de bienes), saldo de cuanta Corriente(diferencia entre el ahorro nacional y la inversi ó n), deuda externa (pr é stamos netos por parte del sector p ú blico y privado).

, saldo de cuanta Corriente(diferencia entre el ahorro nacional y la inversi ó n), deuda externa (pr é stamos netos por parte del sector p ú blico y privado)..")

71

Tasas de cambioTasas de cambio. MedicionesPrecio de una moneda de curso legal en comparación con otra. ImportanciaTiene influencia en el comercio exterior y los flujos de capital. Se expresaUnidades de una divisa de curso legal por una unidad de otra. Se publicaMinuto a minuto Tasas de cambio nominales. Existen:derechos especiales de giro (el valor de una canasta de las cuatro Divisas principales, tipos de cambio efectivo (tasa de cambio promedio opuesta A una canasta de divisas), competitividad (competitividad internacional, tipos De cambio reales), t é rminos de intercambio (la proporci ó n de los precios de Exportaciones con precios de importaciones).

, competitividad (competitividad internacional, tipos De cambio reales), t é rminos de intercambio (la proporci ó n de los precios de Exportaciones con precios de importaciones)..")

72

Dinero y mercados financierosDinero y mercados financieros. MedicionesCantidad de dinero en billletes, moneda y varios depósitos bancarios. ImportanciaIndicador de niveles de transacciónes y, tal vez, de la inflación o la producción. Se expresaTotales de dinero en un punto en el tiempo. Se publicaMensualmente Oferta monetaria. Existen: tasa de descuento del Bcco.Ctrl.(tasas de inter é s a las que los bancos Centrales otorgan pr é stamos a los sistemas bancarios), pr é stamos bancarios, Tasas de inter é s, rendimiento de los bonos, precios y rendimientos de acciones.

, pr é stamos bancarios, Tasas de inter é s, rendimiento de los bonos, precios y rendimientos de acciones..")

73

Precios y salariosPrecios y salarios. MedicionesPrecio de mercado del oro. ImportanciaMateria prima y, en la psiquis de las personas, importante reserva de riqueza. Se expresaUS$ por onza. Se publicaContinua las 24 horas. Precio del oro. Existen: precios del petr ó leo, í ndices precios de productos b á sicos, precios de Importaci ó n y exportaci ó n, precios al productor y mayorista, encuestas de expectativas de precios, salarios remuneraciones y costo de mano de obra, Precios al consumidor o minorista.

74

GRACIAS POR SU ATENCIÓN

Presentaciones similares