Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evaluación Financiera, comercial y técnica de los proyectos de eficiencia energética, tecnologías limpias y energías renovables de la pequeña y mediana empresa: Casos selectos Alejandro Gutiérrez México Agosto 26-27, 2009 CURSO INTERNACIONAL SOBRE EVALUACION DE PROYECTOS DE EFICIENCIA ENERGETICA Y NEGOCIOS DE CARBONO EN EL SECTOR DE LA MICROFINANZAS

2

Metodología de evaluación económica y financiera, indicadores de rentabilidad, recuperación de capital de los proyectos

12

Inducir el mayor desarrollo, presentación y aprobación de proyectos de eficiencia energética (PEE’s) y Energías Renovables (PER’s) mediante: 1)Revisión y fortalecimiento de habilidades de análisis financiero y económico. 2)Presentación de herramientas y criterios para la adecuada preparación de proyectos a ser evaluados.

Presentación de herramientas y criterios para la adecuada preparación de proyectos a ser evaluados..")

13

Diagnósticos Energéticos Medir beneficios Proyectos de Eficiencia Energética (PEE’s) y Energías Renovables (PER’s): Operacionales, Operacionales, Técnicos, Técnicos, Ambientales, Ambientales, Económicos/Financieros. Económicos/Financieros. Aunque hay excepciones, la implementación de proyectos requiere de RECURSOS ECONÓMICOS, via PRESUPUESTO, para su implementació n

14

Una auditoria energética es un análisis que revela dónde y cómo es utilizada la energía. Puede ser aplicada de manera parcial (en equipos o procesos) o integral (plantas industriales), con el propósito de identificar las oportunidades de conservación de energía Definición Racionalizar el Consumo de Energía Eficientar el Consumo de Energía Reducir el costo de Energía

o integral (plantas industriales), con el propósito de identificar las oportunidades de conservación de energía Definición Racionalizar el Consumo de Energía Eficientar el Consumo de Energía Reducir el costo de Energía.")

16

Capacidad de “chupar” energía de la red … “El sistema de aire acondicionado a su máxima capacidad de funcionamiento puede demandar hasta 300 Kilowatts …” Cantidad de energía “chupada” de la red por unidad de tiempo … “El sistema de aire acondicionado operó al 80% de su capacidad - 240 Kilowatts- durante 12 horas el día de ayer, por lo que el consumo de energía fue de 2,880 Kilowatts …”

17

Se clasifican por el grado de profundidad con que son realizadas y según la Comunidad Europea, existen tres niveles. El grado de profundidad se establece con base en: Actividades principales a desarrollar Porcentaje de análisis de la energía utilizada Certidumbre en los resultados Tiempo de ejecución Tipos de auditorias

18

Actividades principales: Censo de los principales equipos Análisis de la factura eléctrica (12 meses) Medición eléctrica en la acometida Porcentaje de energía analizada:60 – 70% Certidumbre en los resultados:70 – 90% Tiempo estimado de ejecución:1 mes Tipos de auditorias.- Nivel 1

Medición eléctrica en la acometida Porcentaje de energía analizada:60 – 70% Certidumbre en los resultados:70 – 90% Tiempo estimado de ejecución:1 mes Tipos de auditorias.- Nivel 1")

19

Actividades principales: Censo de equipos Análisis de la factura eléctrica (12 meses) Medición eléctrica en varios puntos Porcentaje de energía analizada:70 – 85% Certidumbre en los resultados:90 – 95% Tiempo estimado de ejecución:2 meses Tipos de auditorias.- Nivel 2

Medición eléctrica en varios puntos Porcentaje de energía analizada:70 – 85% Certidumbre en los resultados:90 – 95% Tiempo estimado de ejecución:2 meses Tipos de auditorias.- Nivel 2")

20

Actividades principales: Censo de equipos Análisis de facturaciones (2 años o más) Medición eléctrica y térmica en varios puntos Porcentaje de energía analizada:90 – 100% Certidumbre en los resultados:mayor al 95% Tiempo estimado de ejecución:6 meses Tipos de auditorias.- Nivel 3

Medición eléctrica y térmica en varios puntos Porcentaje de energía analizada:90 – 100% Certidumbre en los resultados:mayor al 95% Tiempo estimado de ejecución:6 meses Tipos de auditorias.- Nivel 3")

21

ENTREGA DEL ESTUDIO PARCIAL O FINAL Presentación de resultados ANÁLISIS PREVIO Datos generales de la empresa Consumos de energía y producción Investigación sobre empresas del mismo ramo TRABAJO EN CAMPO Entrevista con directivos Recorrido por planta Mediciones eléctricas y térmicas Identificación de oportunidades TRABAJO EN CAMPO Entrevista con directivos Recorrido por planta Mediciones eléctricas y térmicas Identificación de oportunidades TRABAJO DE GABINETE Análisis de la información Documentación técnica Evaluación de medidas Elaboración del reporte Etapas de un diagnóstico

22

Panorama de la auditoría energética Áreas Eléctrica Fuerza Iluminación Emergencia Térmica Calor Calefacción Aire acondicionado Refrigeración Autoabastecimiento eléctrico Cogeneración Opción tarifaria Equipos Transformadores Motores eléctricos Capacitores Aire comprimido Lámparas y luminarios Hornos Calderas Intercambiadores de calor Enfriadores Torres de enfriamiento Cámaras frigoríficas Plantas diesel Turbinas de vapor Turbinas de gas Calderas de recuperación Parámetros Voltaje Corriente Factor de potencia Presión Luxes Flujos Áreas Capacidad Volumen Tiempos Consumos Eficiencias Normas Tarifas Acciones Análisis histórico Mediciones directas Muestreo de comportamiento Perfiles de carga Gráficas Áreas de oportunidad Memorias de cálculo Cotizaciones Análisis costo/beneficio Prioridades Cuadros resumen Beneficios Ahorro de energía Ahorro económico Confort Reducción de costos de mantenimiento Prolongación de vida de equipos Mayor eficiencia Avance tecnológico Monitoreo Detección anticipada de problemas Justificación de cambios de equipos Incremento nivel de seguridad Cambios de conducta Aumento de productividad Ecológicos

23

Problemática de Todos los Proyectos$ Presupuesto Evaluación Financiera Competencia entre proyectos: Producción, Control de Calidad, E.E., etc...

24

¿Por qué es importante el proceso de evaluación financiera y económica de proyectos de inversión? Las decisiones que deben tomar ingenieros, gerentes, presidentes de empresas y, en general, las personas en muchas de sus actividades diarias, frecuentemente son resultado de seleccionar alternativas. Las decisiones reflejan la elección fundamentada de una persona acerca de cómo invertir mejor los fondos a su disposición

25

Factores para la toma de decisiones: Elementos económicos y no económicos. Otros factores pueden ser de naturaleza intangible como la conveniencia, la buena voluntad y la amistad. Proceso de Evaluación de Carácter Financiero y Económico (ingeniería económica, análisis de ingeniería económica, toma de decisiones económicas, estudio de asignación de capital, análisis económico) Formular, estimar y evaluar los resultados financieros y económicos, cuando existan alternativas disponibles para llevar a cabo un propósito definido.

Formular, estimar y evaluar los resultados financieros y económicos, cuando existan alternativas disponibles para llevar a cabo un propósito definido..")

26

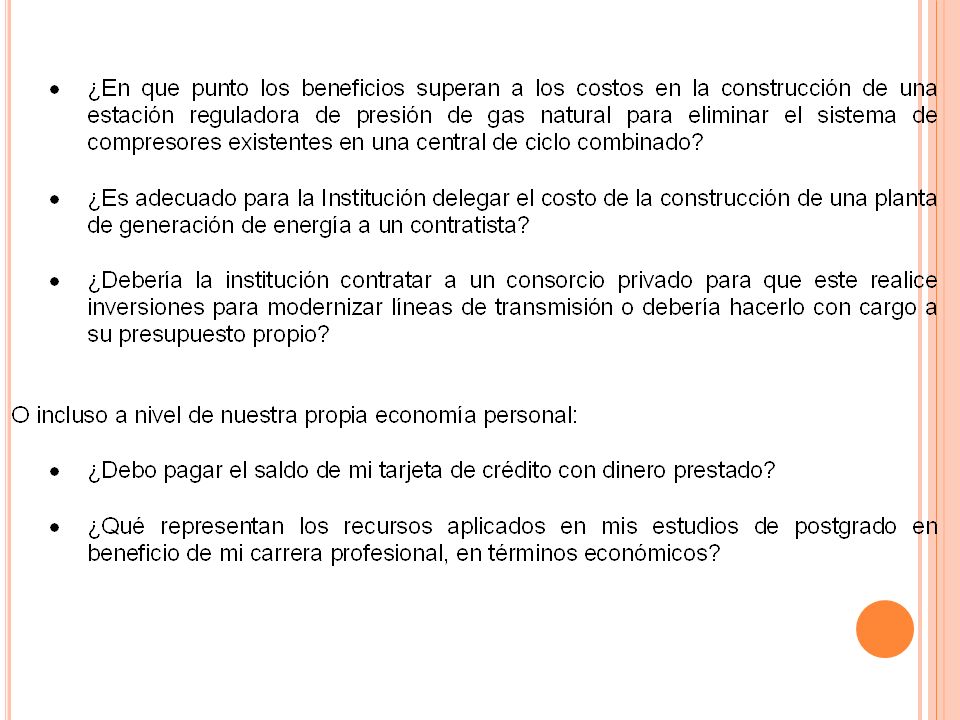

¿Debería incorporarse una nueva técnica de financiamiento para la realización de los proyectos de eficiencia energética en nuestra empresa? Si utilizáramos equipos de control automático en diversos sistemas consumidores de energía en las instalaciones nuestras instalaciones, ¿disminuirían los costos de operación en los próximos cinco años? ¿Puede una decisión económicamente adecuada mejorar la eficiencia operativa en nuestras plantas de generación termoeléctricas con el objetivo de reducir los costos de operación en un 10%? Para modernizar los sistemas de aire acondicionado en nuestros inmuebles administrativos, ¿deberíamos utilizar sistemas centralizados, o equipos individuales? ¿Se conseguirá la tasa de retorno requerida por la Institución si instalamos la más reciente tecnología en sistemas de iluminación en nuestros inmuebles existentes?

28

Papel de la Ingeniería Económica en la toma de decisiones Las técnicas y metodologías de ingeniería económica son herramientas de apoyo a las personas para tomar decisiones El marco de referencia temporal de la ingeniería económica es fundamentalmente el futuro. Los números constituyen las mejores estimaciones de lo que se espera que ocurra y en la ingeniería económica existen tres elementos básicos: 1.Flujos de Efectivo 2.Su tiempo de ocurrencia 3.Tasas de Descuento (o de interés o de rendimiento)

.")

29

Enfoque de Solución de Problemas o Proceso de Toma de Decisiones

30

Si hoy decidimos invertir dinero, esperamos tener más dinero en el futuro. Por otro lado, si una persona –física o moral- solicita un préstamo el día de hoy, mañana tendrá un adeudo superior al del capital original del préstamo. Este hecho se explica también mediante el valor del dinero en el tiempo. “La variación del dinero en un periodo de tiempo dado recibe el nombre de Valor del Dinero en el Tiempo”.

31

Alcances de un estudio de Ingeniería Económica

32

Tasa de interés y tasa de rendimiento. El interés es la manifestación del valor del dinero en el tiempo $ invertido $ por proyecto Rendimiento de capital o “generación de riqueza” Si $ son externos Su pago es INTERESES Si $ son internos Su rendimiento es UTILIDAD Todo uso de $ debe tener definido su COSTO DE OPORTUNIDAD por el uso del recurso (COSTO DE CAPITAL) $ generado $ costo de capital >

$ generado $ costo de capital >.")

33

Existen dos variantes de interés: el interés pagado y el interés ganado: El interés se paga cuando una persona u organización pide dinero prestado (obtiene un préstamo) y paga una cantidad mayor por el mismo (Operaciones Pasivas). El interés se gana cuando una persona u organización ahorra, invierte o presta dinero y recibe una cantidad mayor por éste (Operaciones Activas). El interés que se paga por fondos que se piden prestados (préstamo) se determina mediante la relación: Interés = Cantidad que se debe ahora – cantidad original

. El interés que se paga por fondos que se piden prestados (préstamo) se determina mediante la relación: Interés = Cantidad que se debe ahora – cantidad original.")

34

Cuando el interés pagado con respecto a un periodo de tiempo específico se expresa como porcentaje de la cantidad original (principal o capital inicial), el resultado recibe el nombre de Tasa de Interés. Tasa de Interés (%) = Interés Acumulado por Periodo de Tiempo X 100% Cantidad Original El periodo de tiempo de la tasa recibe el nombre de Periodo de Interés. El periodo de interés más comúnmente utilizado para fijar una tasa de interés es de un año. Es posible considerar periodos de tiempo más cortos, por ejemplo mensuales (1% mensual) o trimestrales (2.5% trimestral)

= Interés Acumulado por Periodo de Tiempo X 100% Cantidad Original El periodo de tiempo de la tasa recibe el nombre de Periodo de Interés. El periodo de interés más comúnmente utilizado para fijar una tasa de interés es de un año. Es posible considerar periodos de tiempo más cortos, por ejemplo mensuales (1% mensual) o trimestrales (2.5% trimestral).")

35

Desde el punto de vista de un ahorrador, un prestamista o un inversionista, el interés devengado (ganado) es la cantidad final menos la inicial, o principal. Interés = Cantidad Total Actual – Cantidad Original Invertida El interés pagado durante un periodo específico de tiempo se expresa como porcentaje del capital original y recibe el nombre de Tasa de Retorno (TR). Tasa de Retorno(%) = Interés Acumulado por Unidad de Tiempo X 100% Cantidad Original Invertida

. Tasa de Retorno(%) = Interés Acumulado por Unidad de Tiempo X 100% Cantidad Original Invertida.")

36

Un elemento adicional de índole económica para el estudio de la ingeniería económica es la Inflación Desde la perspectiva de un prestatario: la inflación es otra tasa de interés incorporada a la tasa de interés establecida. Desde la óptica de un ahorrador o inversionista, la inflación reduce la tasa de retorno real sobre una inversión.

37

La inflación propicia: La reducción del poder de compra. El incremento en el Índice de Precios al Consumidor (IPC). El incremento en el costo de los equipos y su mantenimiento. El incremento en el costo de los profesionistas asalariados y empleados contratados por horas. La reducción en la tasa de retorno real sobre los ahorros personales y las inversiones corporativas.

. El incremento en el costo de los equipos y su mantenimiento. El incremento en el costo de los profesionistas asalariados y empleados contratados por horas. La reducción en la tasa de retorno real sobre los ahorros personales y las inversiones corporativas..")

38

Comúnmente, los estudios de ingeniería económica suponen que la inflación afecta por igual a todos los parámetros considerados. Si consideramos una tasa de interés -o una tasa de retorno real- del 8% anual, ésta se aplicaría a lo largo del análisis sin tomar en cuenta una tasa de inflación adicional (es decir, ya estará incluida la inflación). Si en este mismo análisis consideráramos la inflación en un nivel del 4%, esto implicaría afectar al alza nuestra de interés o rendimiento para tener la tasa nominal TREAL = Tasa de Interés (o Retorno) Nominal – Inflación (1 + Inflación)

. Si en este mismo análisis consideráramos la inflación en un nivel del 4%, esto implicaría afectar al alza nuestra de interés o rendimiento para tener la tasa nominal TREAL = Tasa de Interés (o Retorno) Nominal – Inflación (1 + Inflación).")

39

De esta forma, 0.08 = Tasa de Interés (o Retorno) Nominal - 0.04 (1 + 0.04) Tasa de Interés (o Retorno) Nominal = (0.08 *1.04) + 0.04 = 12.32% Si por el contrario, la Tasa de Retorno (o de Inversión) considerada inicialmente no tuviera descontada la inflación, entonces la tasa real sería TREAL = 0.08 -0.04 = 3.85% (1 + 0.04)

Nominal ( ) Tasa de Interés (o Retorno) Nominal = (0.08 *1.04) = 12.32% Si por el contrario, la Tasa de Retorno (o de Inversión) considerada inicialmente no tuviera descontada la inflación, entonces la tasa real sería TREAL = = 3.85% ( )")

40

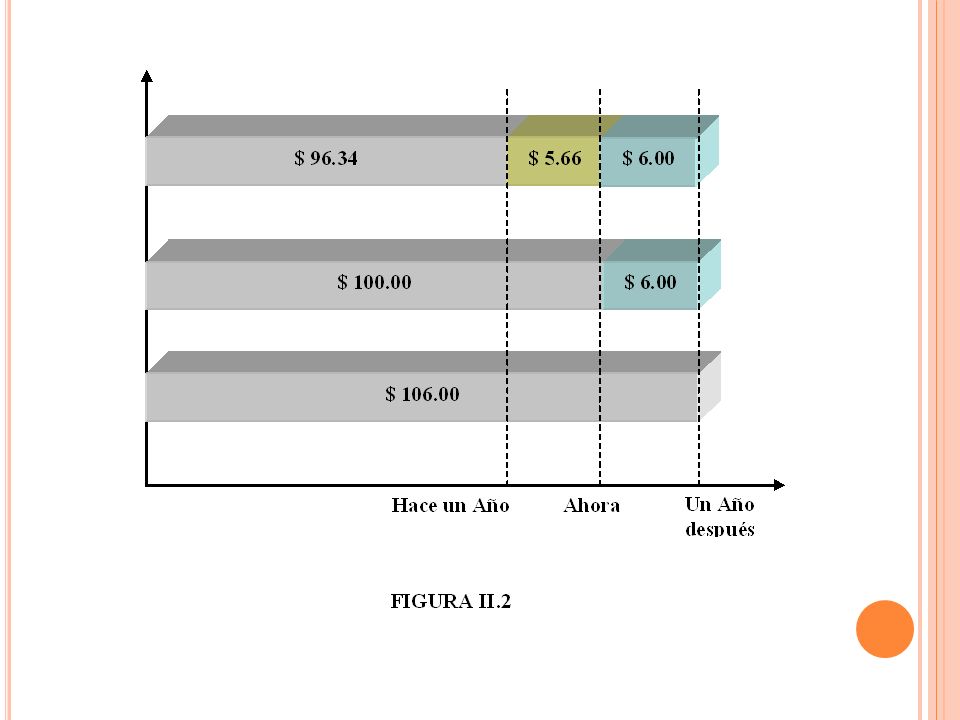

Equivalencia En el caso del Valor del Dinero en el Tiempo y la Tasa de Interés cuando se consideran juntos, permiten considerar el concepto de equivalencia económica: “Dos cantidades diferentes de dinero en diferentes tiempos pueden tener el mismo valor económico”. Si consideramos una tasa de interés del 6% anual y una cantidad de $ 100 hoy (tiempo presente), estos equivalen un año después a $ 106. Cantidad Acumulada = 100 + 100*(0.06) = 100 * (1 + 0.06) = $ 106 Si una persona nos hace un obsequio de $ 100 hoy o uno de $ 106 pesos un año después, no habría diferencia, siempre y cuando consideráramos la tasa de interés del 6% anual; es decir, las dos sumas de dinero son equivalentes entre sí cuando la tasa de interés es del 6% anual.

, estos equivalen un año después a $ 106. Cantidad Acumulada = *(0.06) = 100 * ( ) = $ 106 Si una persona nos hace un obsequio de $ 100 hoy o uno de $ 106 pesos un año después, no habría diferencia, siempre y cuando consideráramos la tasa de interés del 6% anual; es decir, las dos sumas de dinero son equivalentes entre sí cuando la tasa de interés es del 6% anual..")

41

Se puede aplicar la misma lógica para calcular la equivalencia para años anteriores. Por ejemplo, un total de $ 100 ahora equivale a $ 100/1.06 = $ 94.34 hace un año a una tasa interés de 6% anual. De estos ejemplos se afirma lo siguiente: $ 94.34 el año pasado, $ 100.00 ahora y $ 106.00 un año después son equivalentes a una tasa de interés de 6% anual.

43

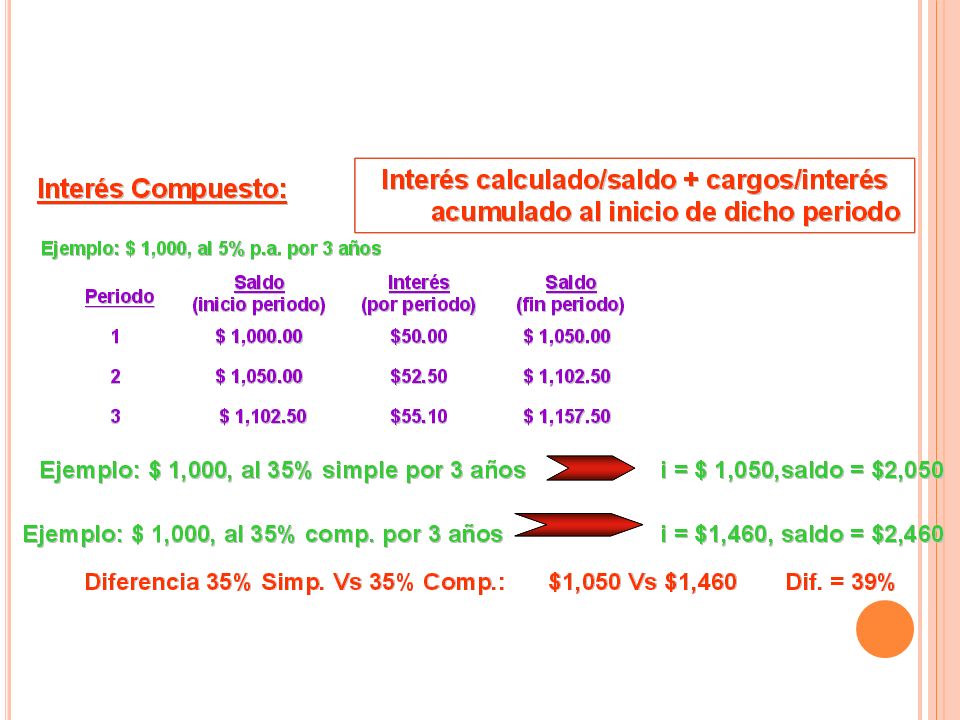

Interés simple y compuesto Cuando hablamos de más de un periodo de interés, es necesario distinguir entre los términos de interés simple e interés compuesto.

44

En el caso del interés compuesto, el interés generado durante cada periodo de interés se calcula sobre el principal más el monto total del interés acumulado en todos los periodos anteriores. De esta forma, el interés compuesto es un interés sobre el interés devengado y acumulado. También refleja el efecto del valor del dinero en el tiempo sobre el interés causado. El interés para un periodo en este caso se calcula de la siguiente manera: Interés = (principal + todos los intereses acumulados)( tasa de interés)

( tasa de interés).")

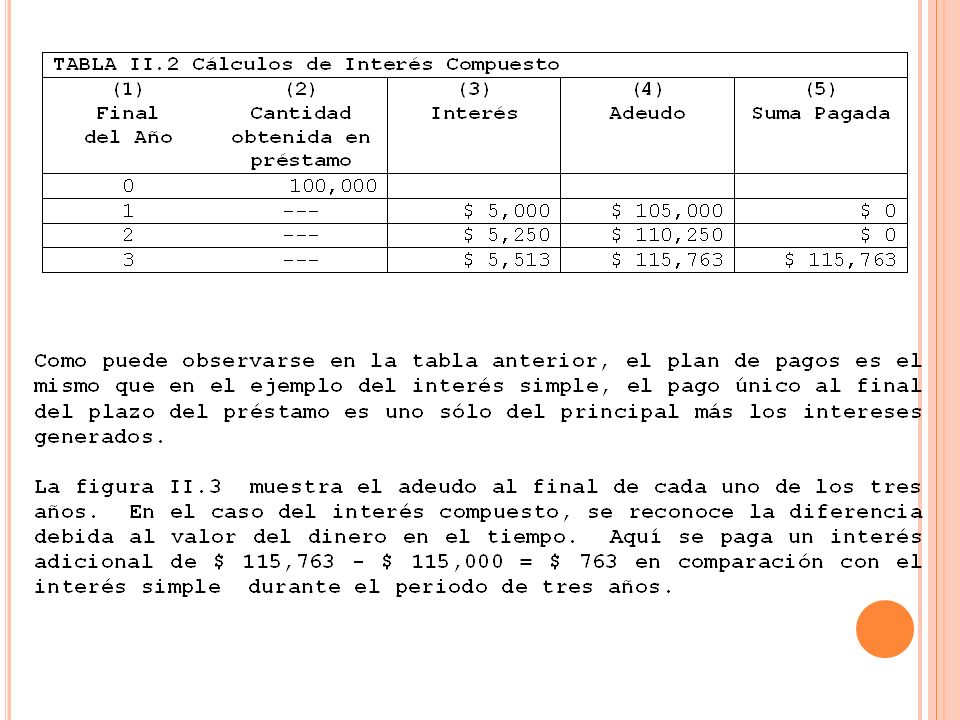

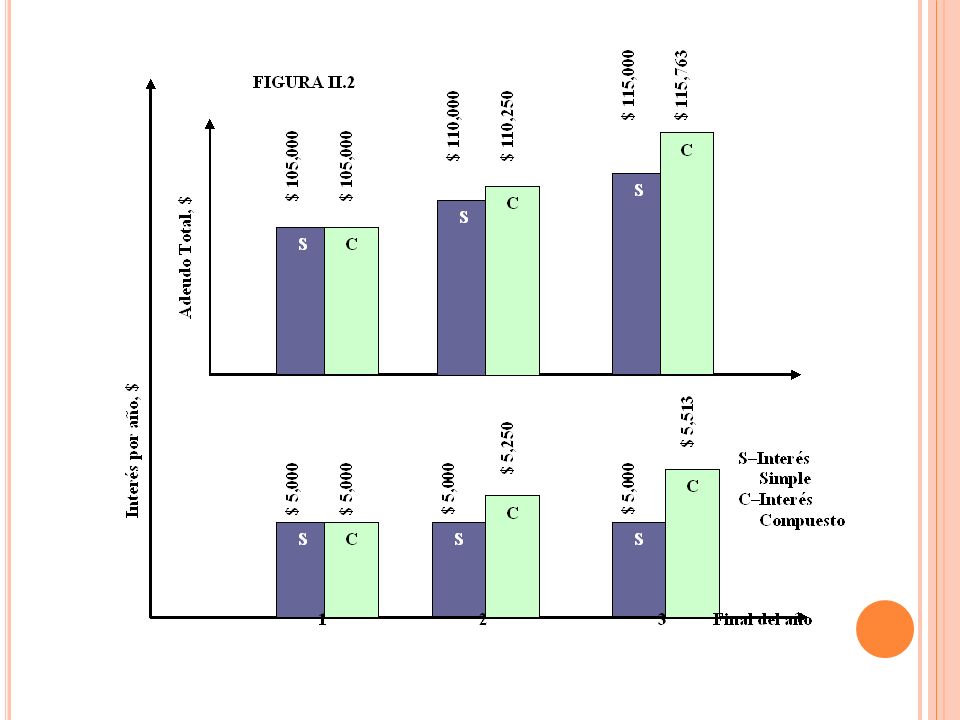

49

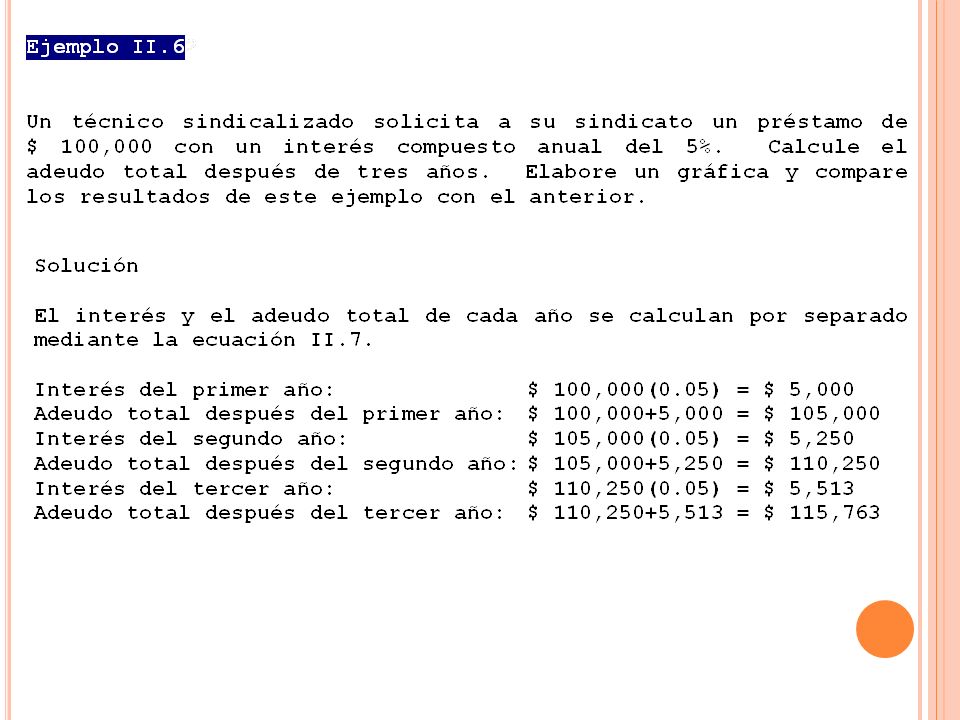

Comentario La diferencia entre el interés simple y el interés compuesto se incrementa cada año. Si continuamos haciendo cálculos por más años -10 por ejemplo- la diferencia es de $ 12,890; después de 20 años el interés compuesto es de $ 65,330 más que el interés simple. Si $ 763 no parece una diferencia significativa en sólo tres años – recordemos que la cantidad inicial son $ 100,000- en la medida que ampliamos el horizonte de periodos de interés, el impacto de la tasa de interés compuesto se vuelve más importante, ya que de hecho el comportamiento del mismo responde a una función matemática de tipo exponencial. En este sentido, otra forma más sencilla y directa de calcular el adeudo total después de 3 años en ejemplo II.6, consiste en combinar los cálculos en lugar de llevarlos a cabo año por año. El adeudo total por año sería el siguiente: Año 1:$ 100,000(1.05) 1 = $ 105,000 Año 2:$ 100,000(1.05) 2 = $ 110,250 Año 3:$ 100,000(1.05) 3 = $ 115,763

1 = $ 105,000 Año 2:$ 100,000(1.05) 2 = $ 110,250 Año 3:$ 100,000(1.05) 3 = $ 115,763.")

50

Como podemos observar, el total del adeudo de los años 2 y 3 se calculan directamente, sin necesidad de calcular el periodo de interés inmediato anterior. Lo anterior expresado como un algoritmo general sería: Adeudo Total d/cierta cantidad de años = principal*(1+tasa de interés) La expresión anterior resulta fundamental –quizás la más importante- en el estudio y aplicación de la ingeniería económica. Numero de años

La expresión anterior resulta fundamental –quizás la más importante- en el estudio y aplicación de la ingeniería económica. Numero de años.")

51

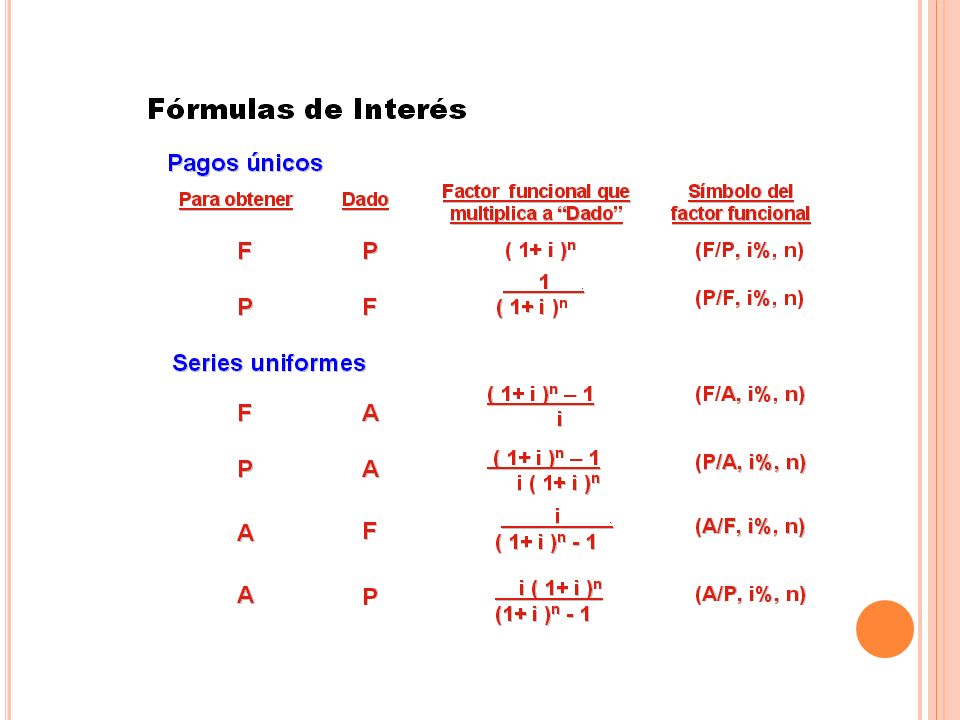

Terminología y símbolos.

52

Para los efectos del presente curso, en lo posterior los símbolos P y F indican valores que se presentan una sola vez en el tiempo. A tiene el mismo valor una vez en cada periodo de interés durante un número específico de periodos. Asimismo se da por supuesto que la tasa de interés i corresponde a una tasa de interés compuesto, a menos que se implique de manera específica que se trata de una tasa de interés simple. A menos que se indique lo contrario, se supondrá que la tasa se aplica durante los n años o periodos de interés.

54

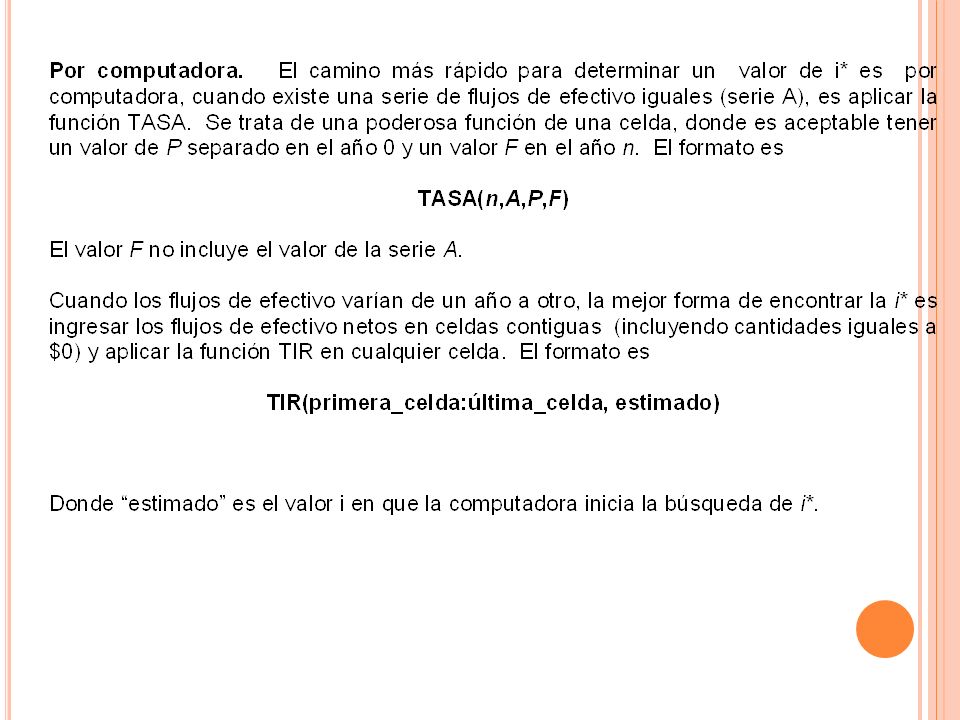

Utilización de herramientas de apoyo en computadora A continuación se presenta una descripción de cada una de las funciones de Excel con respecto a los parámetros P, F, A, i y n: 1.Para calcular el valor presente P: VP(i%,n,A,F) 2.Para calcular el valor futuro F: VF(i%,n,A,P) 3.Para calcular el valor periódico igual A: PMT(i%,n,P,F) 4.Para calcular el número de periodos n: NPER(i%,A,P,F) 5.Para calcular la tasa de interés compuesto i: TASA(n,A,P,F) 6.Para calcular la tasa de interés compuesta i: TIR(primera_celda:última_celda) 7.Para calcular el valor presente P de cualquier serie: 8.VPN(i%,segunda_celda:última_celda+primera_celda

2.Para calcular el valor futuro F: VF(i%,n,A,P) 3.Para calcular el valor periódico igual A: PMT(i%,n,P,F) 4.Para calcular el número de periodos n: NPER(i%,A,P,F) 5.Para calcular la tasa de interés compuesto i: TASA(n,A,P,F) 6.Para calcular la tasa de interés compuesta i: TIR(primera_celda:última_celda) 7.Para calcular el valor presente P de cualquier serie: 8.VPN(i%,segunda_celda:última_celda+primera_celda")

55

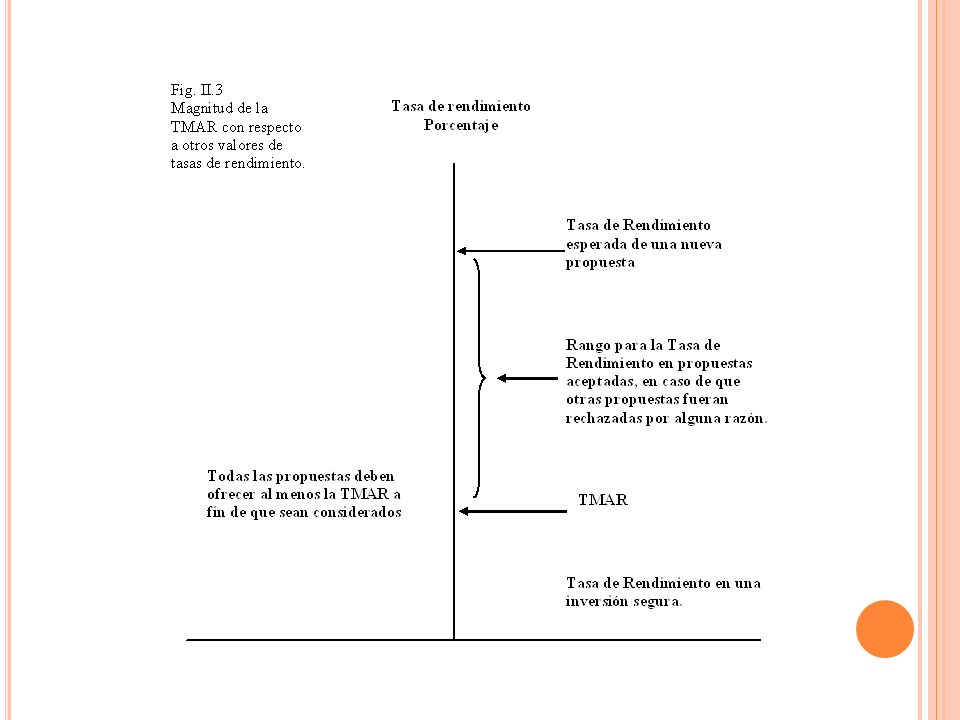

Tasa Mínima Atractiva de Rendimiento Para que una inversión sea rentable, el inversionista espera recibir una cantidad de dinero mayor a la que originalmente invirtió.

56

indicador de referencia para definir si un proyecto es o no atractivo financieramente para una determinada empresa u organismo TMAR no se calcula como TR Es establecida por la alta dirección de la empresa u organismo público y se utiliza como criterio para valorar la TR de alguna alternativa al tomar decisiones de aceptación o rechazo

57

COMBINACION El capital puede ser obtenido por dos vías:

58

Por ejemplo, si una persona desea adquirir un equipo de sonido utilizando las siguientes fuentes para este fin: Tarjeta de Crédito(40 % Valor)38% de interés nominal anual Cuenta de Ahorros(60% Valor) 6% de interés nominal anual Entonces el CPPC de esta operación sería 0.4(38%) + 0.6(6%) = 18.8 % anual La TMAR siempre deberá ser superior al CPPC de los fondos de capital necesarios. Por lo tanto, la desigualdad TR > TMAR > Costo de Capital debe satisfacerse para que un proyecto sea aceptado.

60

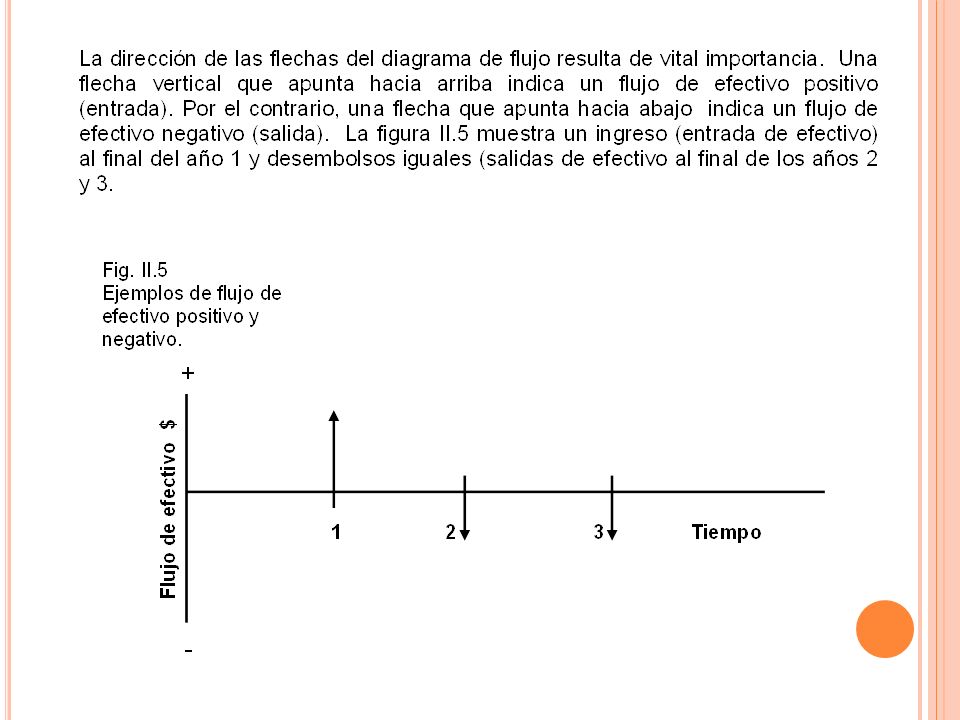

Flujos de Efectivo: estimación y diagramación Toda persona o empresa (o gobierno) cuenta con entradas de efectivo (rendimientos) e ingresos (entradas); y desembolsos de efectivo –gastos y costos (salidas)-. Estas entradas y desembolsos constituyen los flujos de efectivo. Con un signo más (+) se representan las entradas de efectivo y con un signo menos (-) las salidas. Desembolso Entrada + -

se representan las entradas de efectivo y con un signo menos (-) las salidas. Desembolso Entrada + -.")

61

Ejemplos de entradas de efectivo (estimación) Ingresos (por lo general incrementales provenientes de una alternativa). Reducciones en los costos de operación (atribuibles a una alternativa). Valor de salvamento de activos. Recepción del principal de un préstamo. Ahorros en impuestos, cuotas o penalizaciones. Ingresos provenientes de la venta de acciones y bonos. Ahorros en costos de construcción e instalaciones. Ahorros o rendimiento de los fondos de capital corporativo. Etc.

. Valor de salvamento de activos. Recepción del principal de un préstamo. Ahorros en impuestos, cuotas o penalizaciones. Ingresos provenientes de la venta de acciones y bonos. Ahorros en costos de construcción e instalaciones. Ahorros o rendimiento de los fondos de capital corporativo. Etc..")

62

Ejemplos de salidas de efectivo (estimación) Costo de adquisición de activos. Costos de diseño de ingeniería. Costos de operación (anual e incremental). Costos de mantenimiento periódico y de remodelación. Pagos del interés y del principal de un préstamo. Costos de actualización (esperados o no esperados). Impuestos, cuotas o penalizaciones. Gasto de fondos de capital corporativos. Etc.

. Costos de mantenimiento periódico y de remodelación. Pagos del interés y del principal de un préstamo. Costos de actualización (esperados o no esperados). Impuestos, cuotas o penalizaciones. Gasto de fondos de capital corporativos. Etc..")

63

Una vez que se llevan a cabo las estimaciones de entradas y salidas de efectivo, es posible determinar el flujo de efectivo neto. Flujo de Efectivo Neto = Ingresos – Desembolsos ó Flujo de Efectivo Neto = Entradas de Efectivo – Salidas de Efectivo Convención de Final de periodo “ Implica la suposición de que todos los flujos de efectivo ocurren al final de un periodo de interés”.

64

Diagrama de Flujo de Efectivo Representación gráfica de los flujos de efectivo trazados sobre una escala de tiempo. El diagrama incluye los datos conocidos, los datos estimados y la información que se necesita.

66

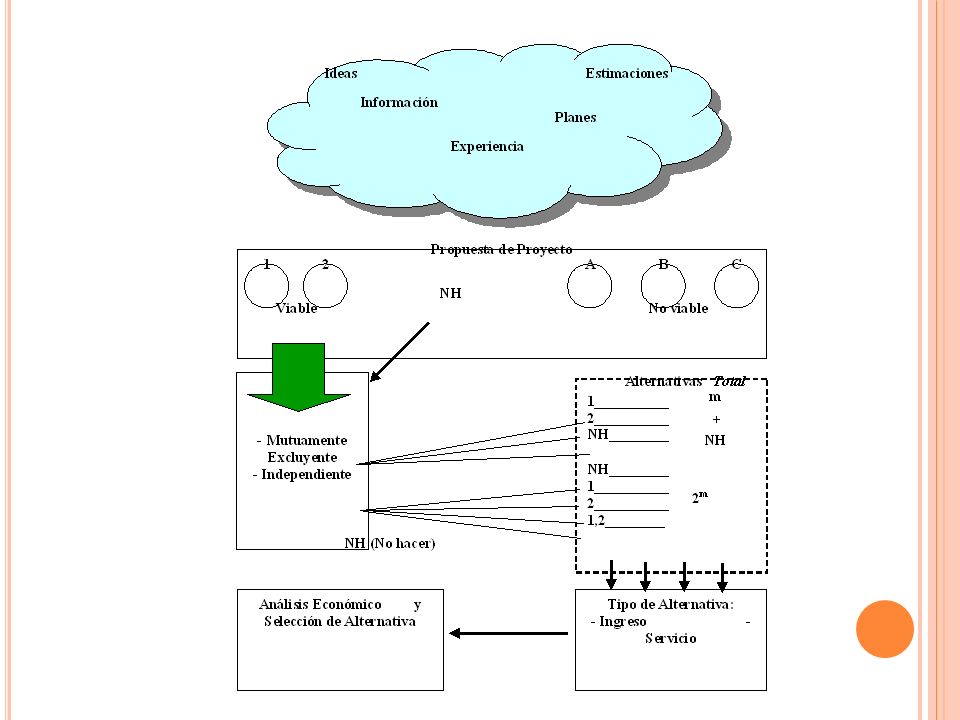

Técnicas de Evaluación Financiera y Económica aplicables a Proyectos de Inversión Dentro del proceso de toma de decisiones en un estudio de ingeniería económica, es necesario categorizar cada proyecto de acuerdo a su característica de ejecución como: Mutuamente excluyente.- Donde solamente uno de los proyectos viables puede seleccionarse mediante un análisis económico. Cada proyecto viable constituye así una alternativa. Independiente.- Donde más de un proyecto viable puede seleccionarse en un análisis económico (Pudieran existir proyectos dependientes que requieran un proyecto específico por seleccionar antes que otro, y un proyecto de contingencia donde un proyecto se sustituiría por otro).

..")

67

El flujo de efectivo determina si las alternativas tiene su base en el ingreso o en el servicio. Todas las alternativas evaluadas en un estudio particular de ingeniería económica deberán ser del mismo tipo. De Ingreso.- Cada alternativa genera costo e ingreso estimados en el flujo de efectivo. Los ingresos dependen de la alternativa que se seleccionó. Estas alternativas usualmente incluyen nuevos sistemas, productos y aquello que requiera capital de inversión para generar ingresos y/o ahorros. La adquisición de equipo nuevo para incrementar la productividad y las ventas en una alternativa de ingreso. De Servicio.- Cada alternativa tiene sólo costos estimados en el flujo de efectivo. Los ingresos o ahorros no son dependientes de la alternativa seleccionada -estos flujos de efectivo se consideran iguales- como en el caso de las iniciativas del sector público, que se administrarán por mandato legal, desarrollo social o por mejoras a la seguridad. Con frecuencia se justifica un mejoramiento, aunque los ingresos o ahorros anticipados no sean estimables; en este caso la evaluación se basa sólo en estimados de costo.

69

Análisis del Valor Presente. El análisis de Valor Presente (VP), se calcula a partir de la TMA de cada alternativa evaluada. En el método de VP los gastos o los ingresos se transforman en dinero (pesos, dólares, euros, etc.) de ahora. Es decir, todos los flujos de efectivo asociados con una alternativa se convierten en pesos de hoy. En esta forma, resulta muy fácil percibir la ventaja de una alternativa sobre otra.

, se calcula a partir de la TMA de cada alternativa evaluada. En el método de VP los gastos o los ingresos se transforman en dinero (pesos, dólares, euros, etc.) de ahora. Es decir, todos los flujos de efectivo asociados con una alternativa se convierten en pesos de hoy. En esta forma, resulta muy fácil percibir la ventaja de una alternativa sobre otra..")

70

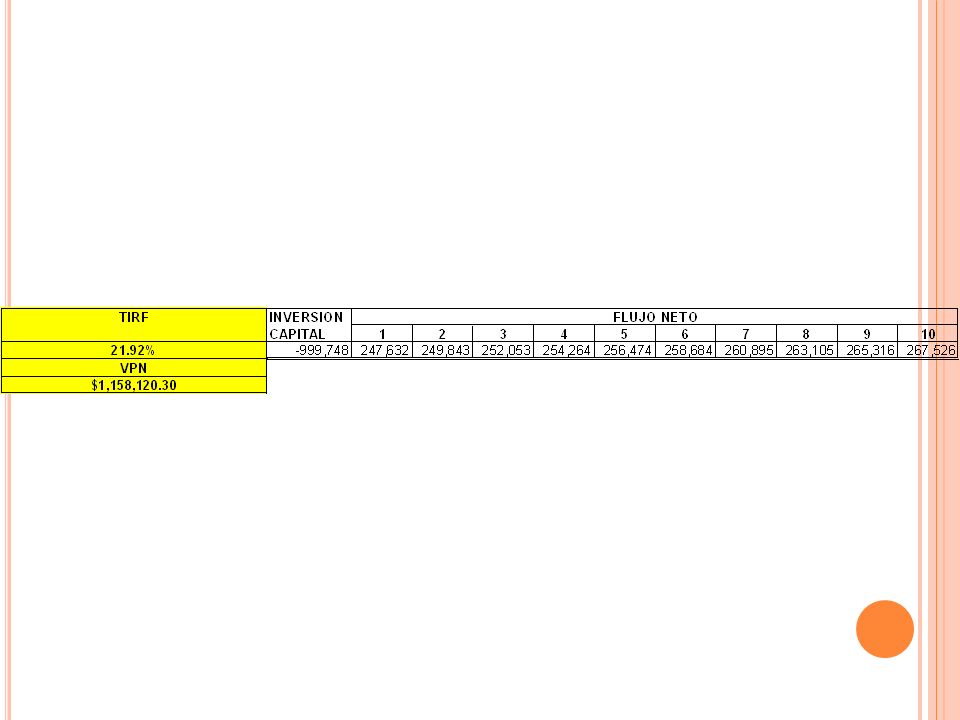

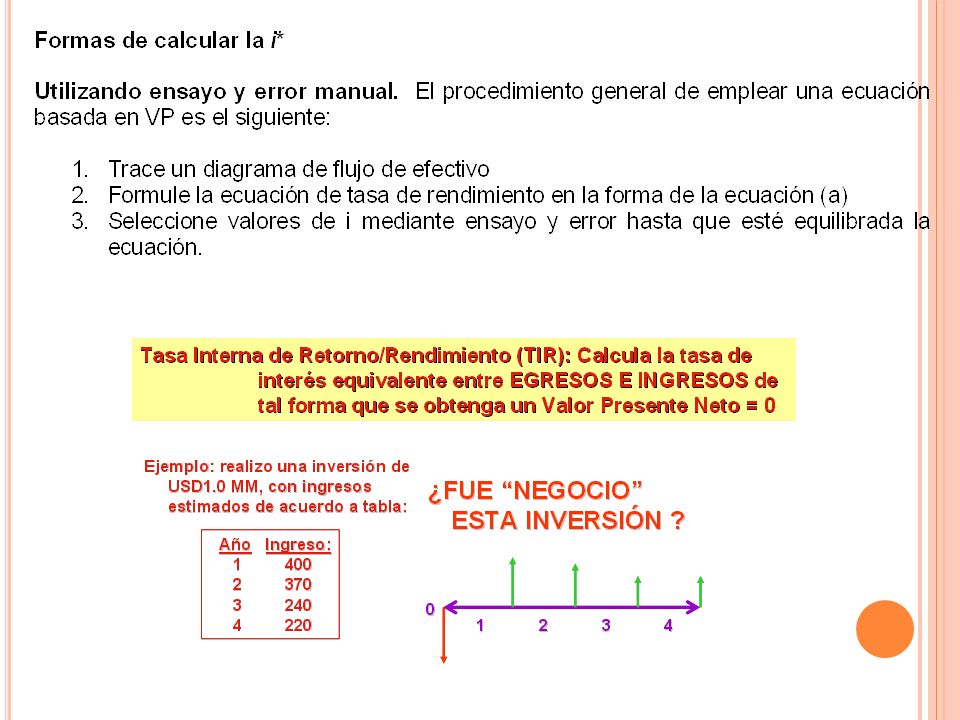

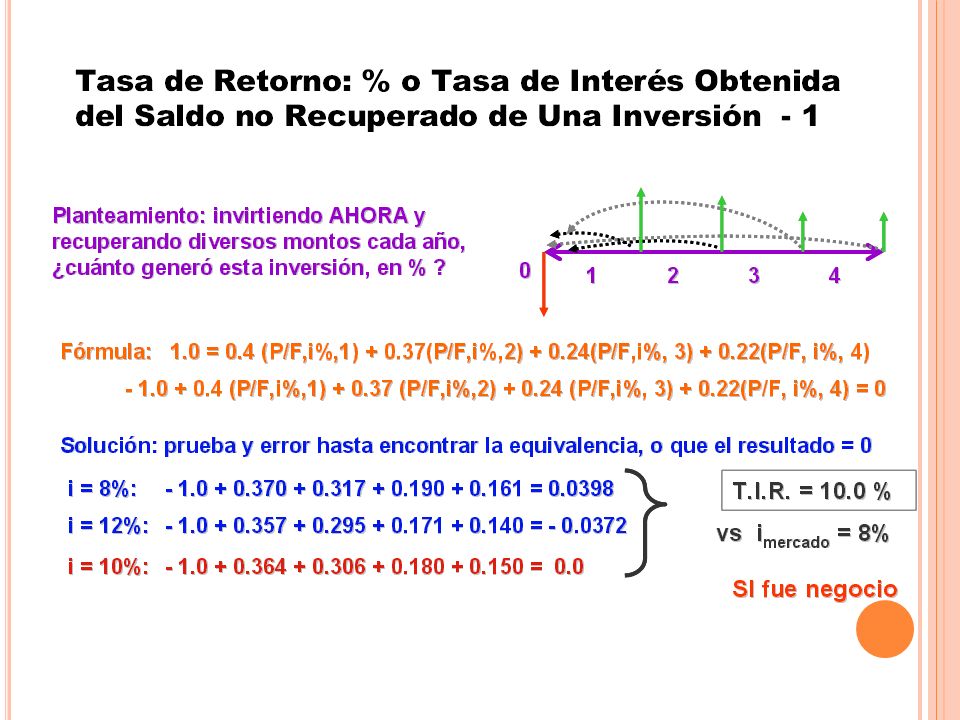

Valor Presente neto: Mide la cantidad de VALOR que se crea al realizar una inversión. Considera el valor del dinero en el tiempo al asignarle un “COSTO DE OPORTUNIDAD” (i.e. Rendimiento del mercado, tasa mínima de retorno, valor personal,...) 1234 Ejemplo: realizo una inversión de USD1.0 MM, con ingresos estimados de acuerdo a tabla: Año Ingreso: 1400 2 370 3 240 4 220 Año Ingreso: 1400 2 370 3 240 4 220 ¿FUE “NEGOCIO” ESTA INVERSIÓN ?

1234 Ejemplo: realizo una inversión de USD1.0 MM, con ingresos estimados de acuerdo a tabla: Año Ingreso: Año Ingreso: ¿FUE NEGOCIO ESTA INVERSIÓN .")

71

Planteamiento: invirtiendo AHORA y recuperando diversos montos cada año, ¿ cuanto generó esta inversión, con tasa de mercado del 8% ? 1234 0 Fórmula: VPN = - 1.0 + 0.4 (P/F,8%,1) + (P/F,8%,2) + (P/F,8%, 3) + (P/F, 8%, 4) VPN = 0.0398 Como V.P.N > 0...... SI ES NEGOCIO ¿ Cuánto generó esta inversión, con tasa de mercado del 12% ? VPN = - 1.0 + 0.4 (P/F,12%,1) + (P/F,12%,2) + (P/F,12%,3) + (P/F,12%,4) = - 0.0372 Como V.P.N < 0...... NO ES NEGOCIO

+ (P/F,8%,2) + (P/F,8%, 3) + (P/F, 8%, 4) VPN = Como V.P.N > SI ES NEGOCIO ¿ Cuánto generó esta inversión, con tasa de mercado del 12% . VPN = (P/F,12%,1) + (P/F,12%,2) + (P/F,12%,3) + (P/F,12%,4) = Como V.P.N < NO ES NEGOCIO.")

72

Análisis VP de alternativas con vidas iguales La comparación de alternativas con vidas iguales, en capacidades idénticas y para el mismo periodo de tiempo, se realiza sobre alternativas de servicio igual. Cuando las alternativas son mutuamente excluyentes e implican sólo desembolsos (servicio) o ingresos y desembolsos (ganancia), se aplican los siguientes lineamientos para seleccionar una alternativa: Una alternativa.- Calcule el VP a partir de la TMAR. Si VP>0, se alcanza o se excede la tasa mínima atractiva de rendimiento, entonces la alternativa es financieramente viable. Dos o más alternativas.- Determine el VP de cada alternativa usando la TMAR. Seleccione aquella con el valor VP que sea mayor en términos numéricos, es decir, menos negativo o más positivo, indicando un VP menor en costos de flujos de efectivo o un VP mayor de flujos de efectivo netos de entradas menos desembolsos.

o ingresos y desembolsos (ganancia), se aplican los siguientes lineamientos para seleccionar una alternativa: Una alternativa.- Calcule el VP a partir de la TMAR. Si VP>0, se alcanza o se excede la tasa mínima atractiva de rendimiento, entonces la alternativa es financieramente viable. Dos o más alternativas.- Determine el VP de cada alternativa usando la TMAR. Seleccione aquella con el valor VP que sea mayor en términos numéricos, es decir, menos negativo o más positivo, indicando un VP menor en costos de flujos de efectivo o un VP mayor de flujos de efectivo netos de entradas menos desembolsos..")

73

2 2 1 1 Si los proyectos son independientes, la directriz de la selección es la siguiente: Para uno o más proyectos independientes, elija todos los proyectos con VP>0 calculado con la TMAR. Esto compara cada proyecto con la alternativa de NH. Los proyectos deberán tener flujos de efectivo positivos y negativos. Para obtener un valor VP que exceda de cero, deberán tratarse de proyectos de ingresos.

74

Análisis VP de alternativas con vida diferente Cuando el método VP se utiliza para comparar las alternativas mutuamente excluyentes que poseen vidas diferentes, se sigue el procedimiento de la sección anterior con una excepción: El VP de las alternativas deberá compararse sobre el mismo número de años. El requerimiento de igual servicio puede satisfacerse por cualquiera de los siguientes dos enfoques: 1.Compare las alternativas durante un periodo de tiempo igual al mínimo común múltiplo (MCM) de sus vidas útiles. 2.Compare las alternativas usando un periodo de estudio de n cantidad de años, que no necesariamente tome en consideración las vidas útiles de las alternativas; a este método se le conoce como el Enfoque del Horizonte de Planeación.

de sus vidas útiles. 2.Compare las alternativas usando un periodo de estudio de n cantidad de años, que no necesariamente tome en consideración las vidas útiles de las alternativas; a este método se le conoce como el Enfoque del Horizonte de Planeación..")

75

Análisis de Valor Futuro El valor futuro VF de una alternativa puede determinarse directamente del flujo de efectivo mediante el establecimiento del valor futuro, o al multiplicar el VP por el factor F/P, a partir de la TMAR establecida. Por lo tanto, es una extensión del análisis del VP. El valor n en el factor F/P depende del periodo de tiempo que se utiliza para determinar el VP, el valor del MCM o un periodo de estudio específico. “El análisis de una alternativa, o la comparación de dos o más, usando el VF es especialmente aplicable a decisiones con grandes capitales de inversión, cuando el objetivo principal es maximizar la futura prosperidad de los accionistas de una corporación.”

76

Análisis del Valor Anual En muchos estudios de ingeniería económica el método del VA es el más recomendable en comparación con el VP, el VF y la TIR, ya que el VA es el valor anual uniforme equivalente de todos los ingresos y desembolsos, estimados durante el ciclo de vida del proyecto o alternativa. El VA, que posee el mismo significado que el valor A, es el equivalente de los valores VP y VF en la TMAR para n años. Los tres valores se pueden calcular fácilmente, uno a partir del otro, por medio de la fórmula: VA = VP(A/P,i,n) = VF(A/F,i,n) NOTA: el VA debe calcularse exclusivamente para un ciclo de vida, por lo que no es necesario emplear el MCM de las vidas, como en el caso del VP y del VF.

= VF(A/F,i,n) NOTA: el VA debe calcularse exclusivamente para un ciclo de vida, por lo que no es necesario emplear el MCM de las vidas, como en el caso del VP y del VF..")

77

Cálculo y análisis del Costo Capitalizado El costo capitalizado (CC) se refiere al VP de una alternativa cuya vida útil se supone durará para siempre. Algunos proyectos de obras públicas tales como puentes, diques, sistemas de irrigación y vías de ferrocarril se encuentran dentro de esta categoría. Además los fondos permanentes de universidades o de organizaciones filantrópicas se evalúan utilizando métodos de costo capitalizado.

78

Análisis del Periodo de Recuperación El análisis de recuperación (también llamado análisis de reposición) es otra variante del método del valor presente. La recuperación puede tomar dos formas: una para i > 0% (también llamado análisis de recuperación descontado) y otra para i = 0%. NOTA: El periodo de recuperación n p con i=0 nunca debe utilizarse como una medida primaria de valor para seleccionar una alternativa. Es útil para una depuración inicial o información complementaria junto con un análisis utilizando el VP u otro método.

y otra para i = 0%. NOTA: El periodo de recuperación n p con i=0 nunca debe utilizarse como una medida primaria de valor para seleccionar una alternativa. Es útil para una depuración inicial o información complementaria junto con un análisis utilizando el VP u otro método..")

79

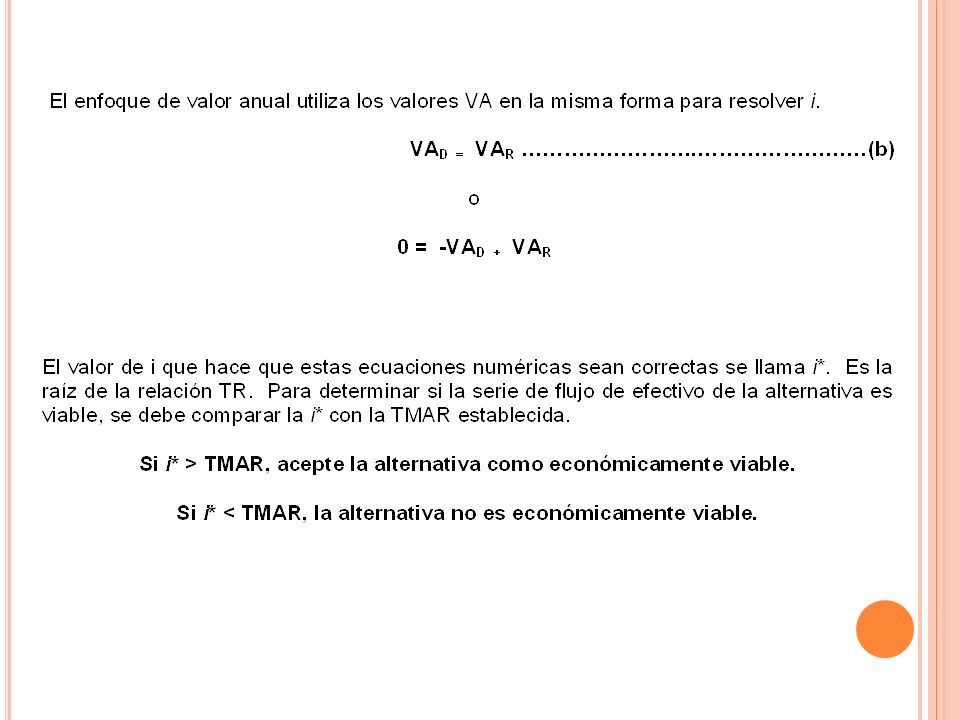

Análisis de Tasa de Rendimiento

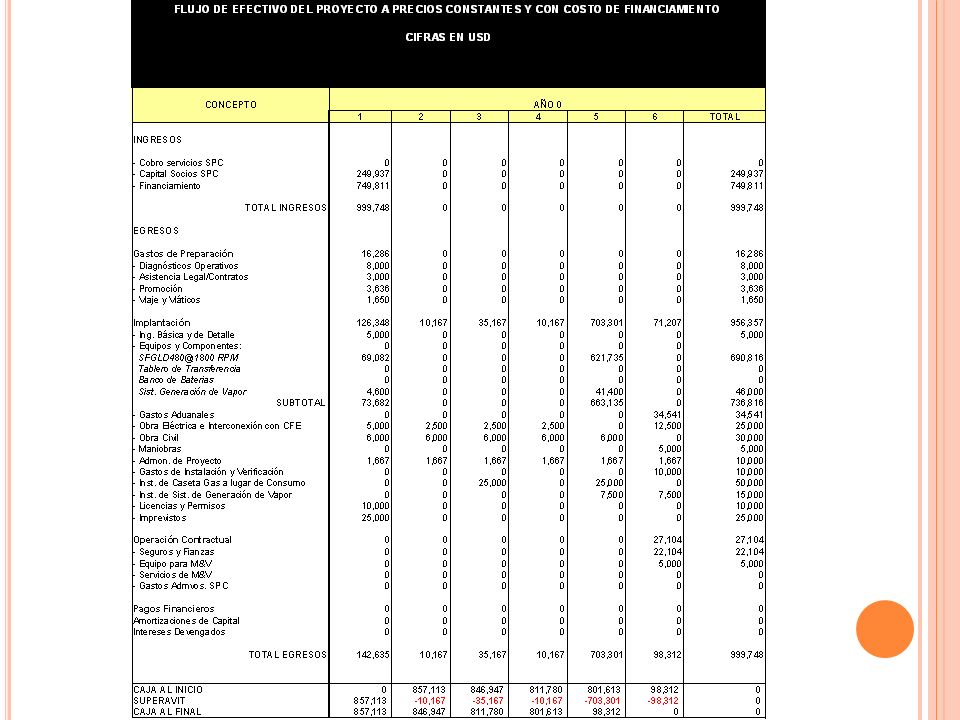

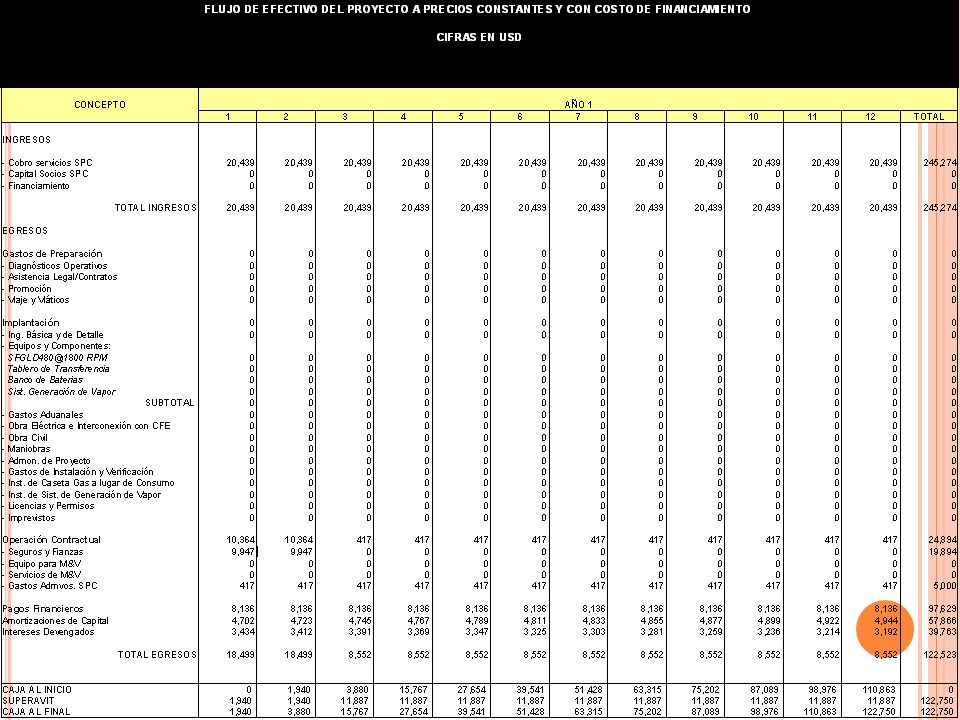

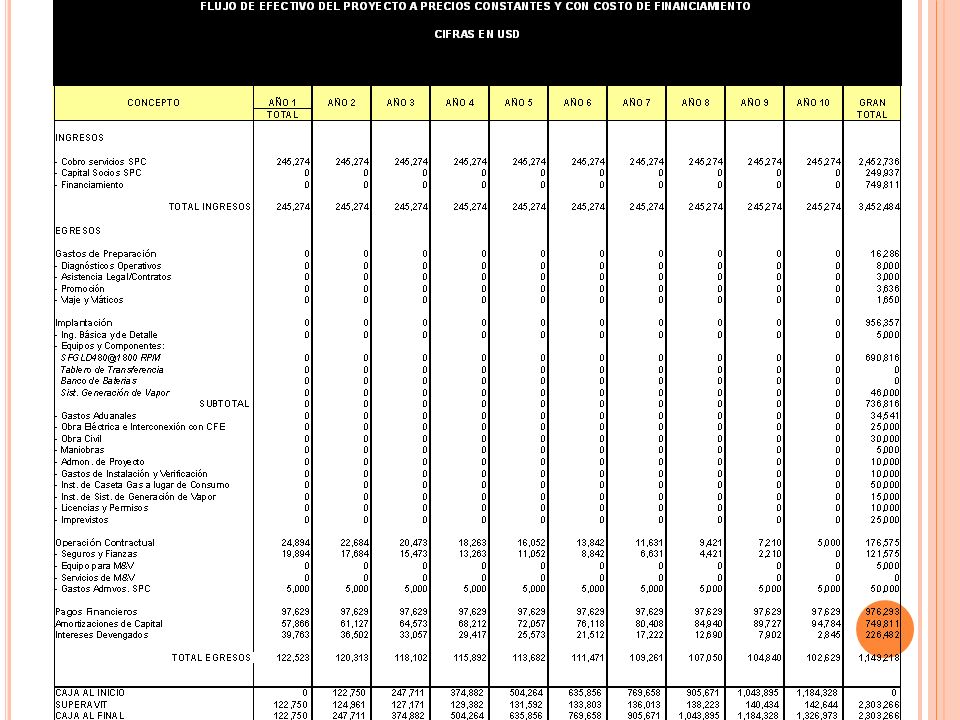

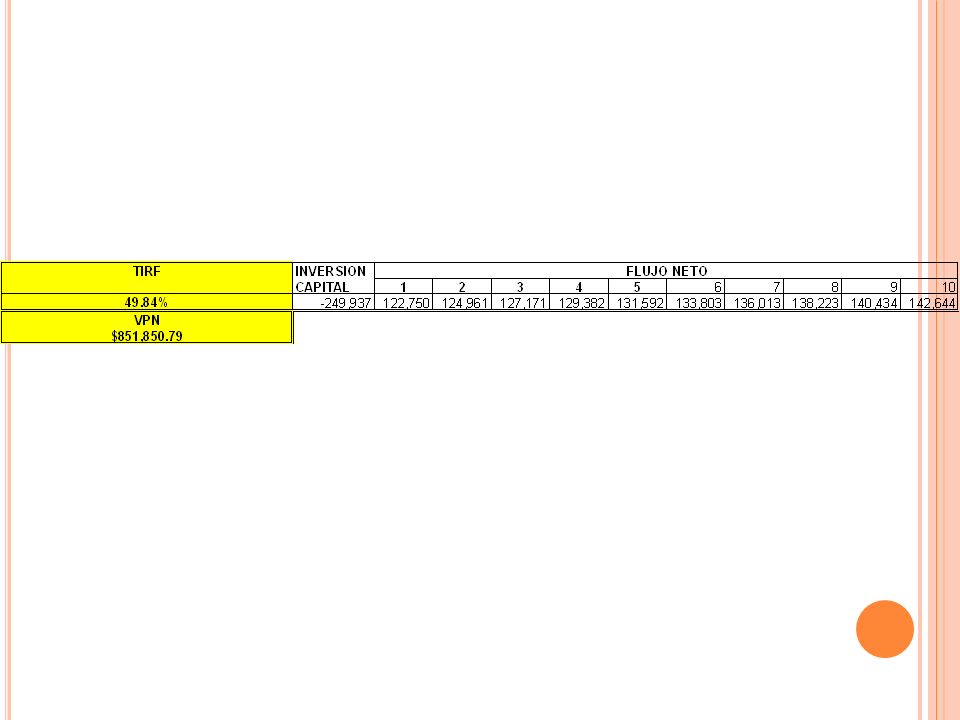

86

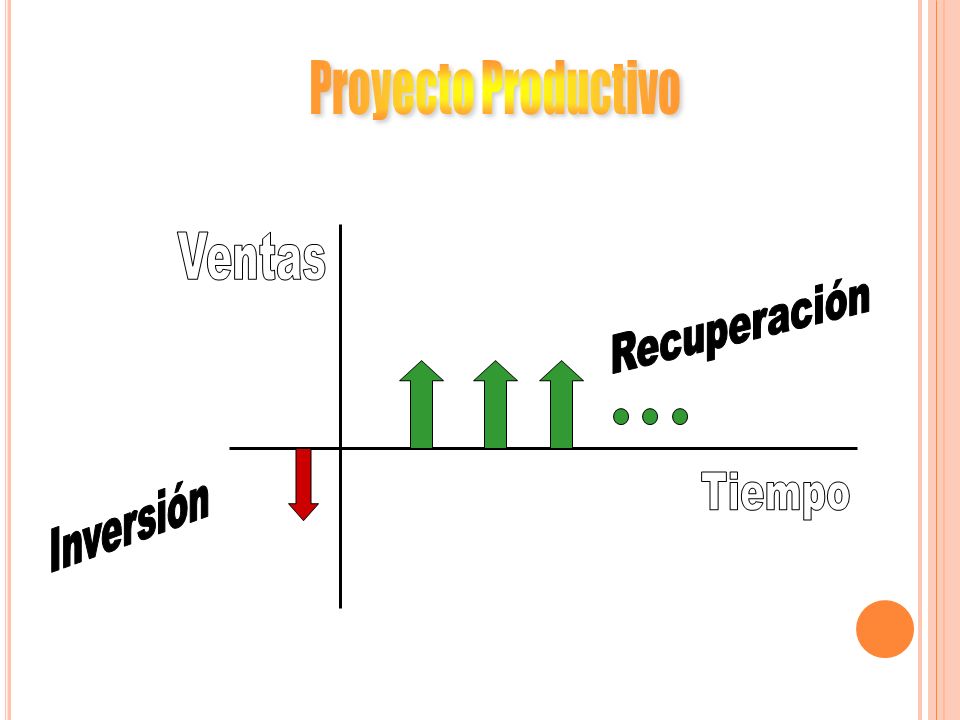

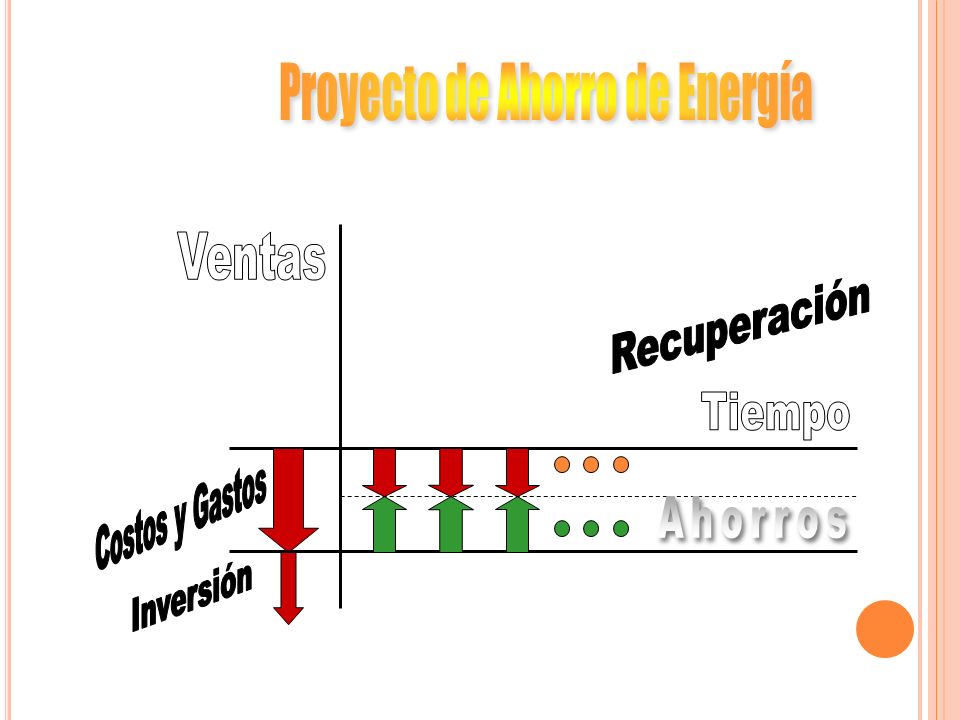

Uso racional y/o eficiente de energéticos/Uso de energías renovables Reducción de costos directos (combustibles y/o energía eléctrica) e indirectos (reposición, mantenimiento, etc.) Aprovechar y optimizan infraestructura y procesos existentes Reducción de contaminantes Características de los PEE y PRE’s No dependen de manera directa de estrategias de penetración comercial y fenómenos de variaciones del mercado de la empresa Opción a fondos de financiamiento externos más “blandos” y mecanismos de fomento (rebates & carbon credits)

e indirectos (reposición, mantenimiento, etc.) Aprovechar y optimizan infraestructura y procesos existentes Reducción de contaminantes Características de los PEE y PRE’s No dependen de manera directa de estrategias de penetración comercial y fenómenos de variaciones del mercado de la empresa Opción a fondos de financiamiento externos más blandos y mecanismos de fomento (rebates & carbon credits)")

87

Variables a Considerar en PEE’s y PER’s Costo de los energéticos utilizados/Costo de los energéticos utilizados vs. Costo del aprovechamiento de energéticos renovables Eficiencias actuales vs. esperadas Monto de la inversión y plazos de disposición Horas de operación Vida útil de los equipos actuales y nuevos Formato de modelo de negocio

88

No generan ingresos/ventas adicionales Reducen costos directos e indirectos, es decir, mejoran la utilidad operativa Diferencias de PEE’s/PER’s vs Otros Proyectos Siempre aportan al mejoramiento del medio ambiente.

89

Utilidad Operativa: $450,000 = 8.33% $5´400,000 Ejemplo: Utilidad s/dep. + Ingresos$5´400,000 = Utilidad Bruta$1´000,000 - Costos Directos$4´400,000 = Utilidad Operación $450,000 - Costos Indirectos $550,000 - Costos Indirectos $550,000 Utilidad Operativa: $650,000 = 12.0% $5´400,000 Ejemplo: Utilidad s/dep. PEE + Ingresos$5´400,000 - Costos Directos$4´200,000 = Utilidad Operación $650,000 - Costos Indirectos $550,000 - Costos Indirectos $550,000 = Utilidad Bruta$1´200,000 Diferencias de PEE’s/PER’s vs. Otros Proyectos (Ejemplos)

.")

90

Ejemplo: Utilidad s/dep. + Ingresos$5´400,000 = Utilidad Bruta$1´000,000 Utilidad Neta $220,000 - Costos Directos$4´400,000 = Utilidad Operación $450,000 - Total Gtos.Financ. $ 53,000 - Total Gtos.Financ. $ 53,000 - ISR & PTU$180,000 + Otros Ingresos $3,000 = Utilidad a/Imptos $400,000 - Costos Indirectos $550,000 - Costos Indirectos $550,000 Utilidad Neta: $220,000 = 4.07% $5´400,000 Ejemplo: Utilidad s/dep. PEE + Ingresos$5´400,000 Utilidad Neta $275,000 - Costos Directos$4´200,000 = Utilidad Operación $650,000 - Total Gtos.Financ. $153,000 - ISR & PTU$225,000 + Otros Ingresos $3,000 = Utilidad a/Imptos $500,000 - Costos Indirectos $550,000 - Costos Indirectos $550,000 Utilidad Neta: $275,000 = 5.1% $5´400,000 = Utilidad Bruta$1´200,000 Aunque pueden Aplicarse Medidas de Ahorros con Capital de Trabajo, Requieren de Recursos para Inversión

Presentaciones similares

>")

>")