Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CURSO: ABASTECIMIENTO Y ALMACENES

Ing° Jafel Granados Garcia

2

ENTORNO EMPRESARIAL Mercados Expandidos : Mayor Competencia

Márgenes de Utilidad en Continuo Decrecimiento. Incremento de Niveles de Servicios Mayores y Mas Variadas Exigencias del Mercado Reducción Permanente de Costos Necesidad de Sobrevivencia y Liderazgo Empresarial.

3

Las empresas que han logrado superar esta problemática y que han entrado en procesos de mejora continua, son aquellas que han comprendido el problema en su real magnitud y han aprovechado la experiencia propia y ajena para hacer las cosas de forma diferente; pero eficaz. En casi todas ellas la constante es el replanteo de sus sistemas logísticos, de sus procesos de aprovisionamiento, pasando por la coparticipación en la formulación de planes y programas de producción y de ventas; así como el encontrar soluciones adecuadas en el servicio final al cliente a través de una eficaz y oportuna distribución física.

4

LOGISTICA Función empresarial encargada de la planificación, abastecimiento, almacenaje, distribución y mantenimiento de los bienes y materiales que la empresa requiere para su operatividad, así como de los productos terminados puestos a disposición de los clientes finales, administrando además los servicios no personales que requiere la empresa para su funcionamiento.

5

Objetivos Primarios de la Logística

Costos de Operación Bajos Consistencia de la Calidad Precios de Compra Bajos Alta Rotación de Inventarios Continuidad en el Abastecimiento Buenas Relaciones con Proveedores Desarrollo del Personal Buenos Registros Apoyo a la Competitividad de la Empresa

6

Objetivos Secundarios de la Logística

Hacer o Comprar Relaciones Recíprocas Favorables Diseño de Nuevos Productos o Adquisición de Nuevos Materiales Normalización Mejoramiento de Productos Armonía entre Departamentos Previsiones

7

RECURSOS QUE ADMINISTRA LOGISTICA

BIENES Y MATERIALES MATERIALES (Consumibles) Materias Primas Insumos Suministros BIENES (No Consumibles) Activos Fijos Bienes Menores SERVICIOS NO PERSONALES

Materias Primas. Insumos. Suministros. BIENES (No Consumibles) Activos Fijos. Bienes Menores. SERVICIOS NO PERSONALES.")

11

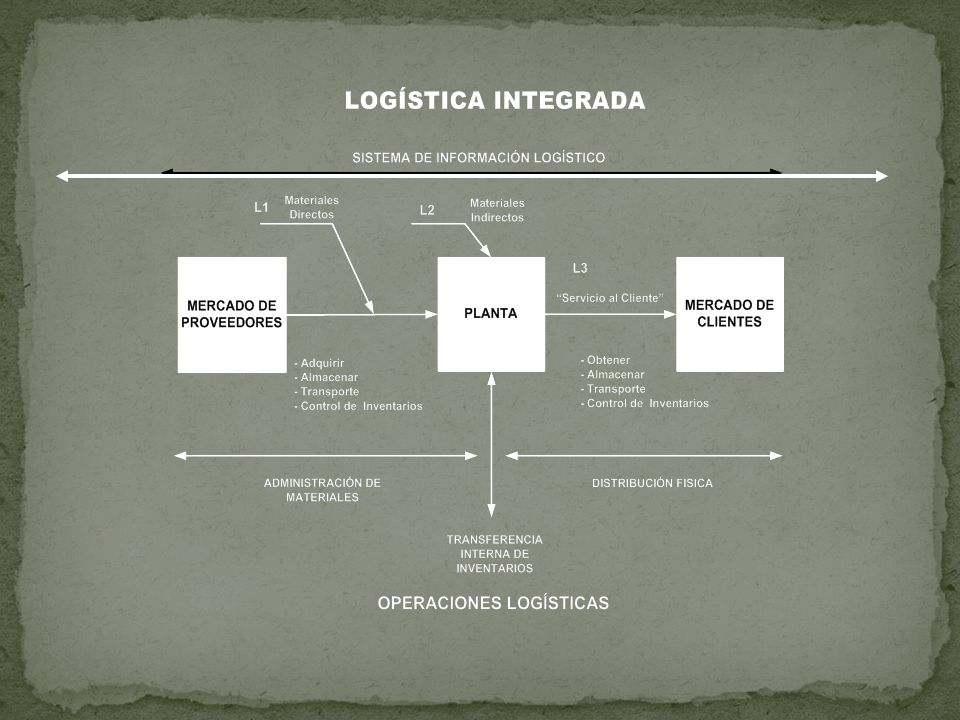

Logística Integrada.- Es el proceso de dirigir todas las actividades necesarias para adquirir, trasladar y almacenar estratégicamente los materiales desde los proveedores hasta los consumidores finales ACTIVIDADES DE LA LOGISTICA INTEGRADA.- Coordinación Logística.- Consiste en la óptima identificación de los requerimientos de materiales y el establecimiento de planes y programas para integrar las operaciones logística, a fin de lograr y mantener la continuidad operativa de la organización. En esta etapa se establece y define con claridad los requerimientos del usuario/cliente así como los mecanismos y métodos a emplearse para lograr el abastecimiento requerido. Operaciones Logísticas.- Es el proceso que comprende el movimiento de los materiales previamente, planificados, desde los proveedores, hasta los consumidores finales, pasando por los procesos productivos o de transformación y/o de comercialización propios de la organización.

12

Operaciones Logísticas

Consta de tres actividades fundamentales : Administración de Materiales Transferencia Interna de Inventarios Distribución Física

13

Administración de Materiales

Es el movimiento de los materiales desde su punto de abastecimiento hasta los almacenes o plantas de la organización o de sus tiendas minoristas La Administración de Materiales requiere para su aplicación de: Disponibilidad de Materiales Definición y cumplimiento de las condiciones de oportunidad y lugar específico donde se les requiere. Apoyo de transporte (propio o de terceros) Apoyo de los usuarios en lo referente a la oportunidad y calidad de la planificación de las necesidades

Apoyo de los usuarios en lo referente a la oportunidad y calidad de la planificación de las necesidades.")

14

Transferencia Interna de Inventarios

Consiste en la administración de los Inventarios o Stocks, para proporcionarlos y/o colocarlos en el lugar y momento oportuno donde se requieren para su transformación en productos terminados. La Transferencia Interna de Inventarios tiene como características elementales el mantener la responsabilidad por los inventarios a su cargo, sea cuál sea su lugar de ubicación y el ser una función que está al servicio de la Administración de Materiales y la Distribución Física.

15

Distribución Física Está determinada por el movimiento de los productos terminados desde la fábrica (almacén) hasta el consumidor final (cliente, distribuidor, mayorista, minorista, etc.) La Distribución Física requiere para su correcta aplicación de: Disponibilidad del Producto Que existan los canales de distribución , aperturados por Comercialización. Establecer una vinculación adecuada entre la empresa y el cliente o destino final del producto, conociendo con precisión las necesidades del cliente referente a la distribución física, principalmente en lo concerniente a oportunidad y lugar de entrega.

hasta el consumidor final (cliente, distribuidor, mayorista, minorista, etc.) La Distribución Física requiere para su correcta aplicación de: Disponibilidad del Producto. Que existan los canales de distribución , aperturados por Comercialización. Establecer una vinculación adecuada entre la empresa y el cliente o destino final del producto, conociendo con precisión las necesidades del cliente referente a la distribución física, principalmente en lo concerniente a oportunidad y lugar de entrega.")

16

FUNCIÓN ABASTECIMIENTO

Función encargada del aprovisionamiento de bienes y servicios requeridos por la organización para garantizar su adecuada y continua operatividad, en condiciones de calidad, cantidad, oportunidad y costo adecuadas.

17

OBJETIVOS DE ABASTECIMEINTO

Mantener la continuidad en el abastecimiento. Inversión mínima compatible con la seguridad y el provecho económico Evitar duplicidades, desperdicios e inutilizaciones de los materiales Mantener niveles de calidad compatibles con el uso al que se destinan los materiales Obtener costos bajos, compatibles con la calidad y servicios que se requiera. Apoyar en mantener la posición competitiva de la empresa El abastecimiento (compra o fabricación) durante un determinado periodo El cumplimiento de un determinado programa de adquisición de materiales.

durante un determinado periodo. El cumplimiento de un determinado programa de adquisición de materiales.")

18

Actividades de la Función Abastecimiento

INFORMACIÓN INVESTIGACIÓN DE FUNCIONAMIENTO AUXILIARES

19

Información Obtención de datos sobre materiales, precios, proveedores, etc. Obtención de datos sobre existencias y consumos Especificaciones sobre materiales y artículos Especificaciones sobre catálogos y similares

20

Investigación Estudios de materiales y mercados Análisis de costos

Investigación y desarrollo de fuentes de aprovisionamiento y nuevos abastecedores Determinación de materiales y fuentes de aprovisionamiento secundarios o alternos.

21

De Funcionamiento Comprobación y análisis de pedidos

Obtención y análisis de cotizaciones Determinación de la forma de compra Programación de las compras y de las entregas Entrevistas y mantenimiento de correspondencia con proveedores y vendedores Negociación de contratos y comprobación de requisitos legales Expedición de Ordenes de Compra Seguimiento de los abastecimientos (puntualidad y cabalidad en la entrega) Verificación y validación de facturas para su cancelación Elaboración y emisión de informes

Verificación y validación de facturas para su cancelación. Elaboración y emisión de informes.")

22

Auxiliares Procedimientos operativos y administrativos

Estandarización y simplificación a todo nivel Substitución, ensayos y pruebas de materiales y artículos nuevos. Presupuestos de adquisiciones Control de existencias Política Comercial

23

MODALIDADES DE COMPRAS

POR LA FORMA DE EFECTUARLAS Centralizadas Descentralizadas POR EL TIPO DE MATERIAL A ADQUIRIR Materias Primas e Insumos Suministros Productos Manufacturados (terminados) Maquinaria y Equipos SEGÚN LOS FACTORES QUE INTERVIENEN Ajustadas a Necesidades Para Periodos Futuros Específicos Según la Situación del Mercado Especulativas SEGÚN LA FORMA DE COMPRAR Por Contratos Por partidas Agrupadas Con Arreglo a un Programa

Maquinaria y Equipos. SEGÚN LOS FACTORES QUE INTERVIENEN. Ajustadas a Necesidades. Para Periodos Futuros Específicos. Según la Situación del Mercado. Especulativas. SEGÚN LA FORMA DE COMPRAR. Por Contratos. Por partidas Agrupadas. Con Arreglo a un Programa.")

24

Por la Forma de Efectuarlas

Compras Centralizadas.- Se basa en el concepto de “Unidad de Compra; es decir, solo hay un organismo dentro de la empresa encargado de las adquisiciones. Es el sistema mas seguro ya que permite las siguientes ventajas: Permite acumular pedidos, disminuyendo los costos de reposición. Permite hacer economías de escala logrando con ello mejores precios Permite un mayor control sobre el proceso de adquisición y de los materiales. Permite determinar con mayor precisión los costos de reposición Compras Descentralizadas.- Cuando se tiene mas de una unidad encargada del abastecimiento, normalmente se da en empresas con unidades descentralizadas (distantes de la sede central) y se emplea en casos de compras muy especializadas y cuando el efectuar una compra centralizada resultaría más oneroso por conceptos de fletes y similares. Tiene como desventaja la pérdida de control sobre las adquisiciones, la dificultada en la determinación de costos operativos de adquisición, no permite hacer economías de escala, entre otros.

y se emplea en casos de compras muy especializadas y cuando el efectuar una compra centralizada resultaría más oneroso por conceptos de fletes y similares. Tiene como desventaja la pérdida de control sobre las adquisiciones, la dificultada en la determinación de costos operativos de adquisición, no permite hacer economías de escala, entre otros.")

25

Por el Tipo de Material a Adquirir

Materias Primas e Insumos - Consumo Constante Precios según acuerdo - Grandes Cantidades Ocupan mucho espacio en los almacenes - Información fácil de obtener Transporte y manipulación muy costosos. Suministros (no forman parte del producto final) Consumo en partidas pequeñas Precios y descuentos según tarifas establecidas Ocupan poco espacio en el Almacén y tienen especificaciones standard Insumen trabajo administrativo fuerte por su variedad. Piezas Fabricadas (material para reventa) Adquisición por cotizaciones para obtener mejor precio Facilidad de obtención de precios de mayorista por su estandarización Su adquisición debe limitarse a programas establecidos con antelación Margen de ganancia por reventa a decisión. Maquinaria y Equipo La Aprobación debe ser dada por la Alta Dirección de la Empresa Priman las condiciones y/o características técnica Las especificaciones deben ser minuciosas Debe verificarse su finalidad y beneficios a obtener La decisión se toma entre el usuario y Abastecimiento.

Consumo en partidas pequeñas. Precios y descuentos según tarifas establecidas. Ocupan poco espacio en el Almacén y tienen especificaciones standard. Insumen trabajo administrativo fuerte por su variedad. Piezas Fabricadas (material para reventa) Adquisición por cotizaciones para obtener mejor precio. Facilidad de obtención de precios de mayorista por su estandarización. Su adquisición debe limitarse a programas establecidos con antelación. Margen de ganancia por reventa a decisión. Maquinaria y Equipo. La Aprobación debe ser dada por la Alta Dirección de la Empresa. Priman las condiciones y/o características técnica. Las especificaciones deben ser minuciosas. Debe verificarse su finalidad y beneficios a obtener. La decisión se toma entre el usuario y Abastecimiento.")

26

Según los Factores que Intervienen

Ajustadas a Necesidades Comprar únicamente lo necesario. No se mantiene stock Para casos de artículos de poca frecuencia de consumo o por necesidades eventuales y urgentes Requiere una rápida adquisición, para tenerlo en el momento en que sea necesario Para Periodos Futuros Específicos Para casos de materiales de consumo generalmente regular La variación de sus precios generalmente es insignificante ocasionando poca verificación El periodo para el cual se adquiere se basa en el consumo o en los programas de producción. El periodo para el que se compra debe ser fijo y si no debe basarse en el control de existencias o en las variaciones de la producción.

27

Según Situación del Mercado (fluctuaciones de precios en el mercado)

Tener en cuenta los programas de producción Estudiar el mercado para determinar las tendencias futuras Establecer, de acuerdo a la tendencia las cantidades a adquirir, si el precio es alto y la tendencia baja: cantidad solo para uso necesario y si es precio bajo tendencia en alza: cantidad fuerte Se debe estudiar la posibilidad de compras con entregas parciales Utilizar este método para materiales cuyo consumo es estable. Especulativas Implica riesgos mayores a los normales El factor principal para su uso es la tendencia del precio en el mercado El programa de producción no interviene directamente en la decisión de compra No se basa en la demanda, sino en la utilidad que pueda obtenerse Debe ser autorizada por el responsable de Finanzas o la Alta Dirección Inmoviliza grandes cantidades de dinero, pudiendo poner en riesgo otras adquisiciones vitales. Requiere mucho espacio de almacenamiento y puede ocasionar obsolescencia de materiales

28

Según la Forma de Comprar

Compras por Contratos Se aprovechan los precios bajos escalonando las entregas No aumentan las existencias y se garantiza un abastecimiento continuo Debe considerar todos los aspectos legales (garantías, penalidades, etc), requiere de asesoría legal Compras por partidas Agrupadas Generalmente suministros y bienes menores Compras con Arreglo a un Programa Modalidad usada para adquirir artículos de gran consumo Permite reducir existencias (proveedor se convierte en nuestro almacenero) Se obtiene artículos de buena calidad al poderse anticipar su adquisición/producción. Asegura la llegada de los artículos en la oportunidad requerida Permite obtener costos bajos de adquisición Ayuda a reducir inversiones en existencias (poca o nula inmovilización de capital) Asegura a ventas la salida de sus artículos o productos finales. No debe aplicarse a artículos cuyas especificaciones puedan variar a fin de evitar disputas con los proveedores.

, requiere de asesoría legal. Compras por partidas Agrupadas. Generalmente suministros y bienes menores. Compras con Arreglo a un Programa. Modalidad usada para adquirir artículos de gran consumo. Permite reducir existencias (proveedor se convierte en nuestro almacenero) Se obtiene artículos de buena calidad al poderse anticipar su adquisición/producción. Asegura la llegada de los artículos en la oportunidad requerida. Permite obtener costos bajos de adquisición. Ayuda a reducir inversiones en existencias (poca o nula inmovilización de capital) Asegura a ventas la salida de sus artículos o productos finales. No debe aplicarse a artículos cuyas especificaciones puedan variar a fin de evitar disputas con los proveedores.")

29

NORMAS PARA REALIZACION DE COMPRAS

Calidad La Calidad debe definirse a través de las especificaciones detalladas del material y no se mide por el precio La Calidad debe ser la conveniente en función del uso y debe estar siempre disponible. Cantidad La Cantidad debe ser respaldada y basarse en el Control de Existencias (necesidades de consumo) y no debe ser influenciada por el Precio La Cantidad que se determine debe tener en cuenta el tiempo de demora del abastecimiento. La Cantidad debe determinar el tipo de transporte a elegir y debe tener en cuenta el espacio de almacenamiento disponible La Cantidad se determina en función de disponibilidades y ventajas económicas Oportunidad Depende de un buen Control de existencias, del conocimiento de las necesidades del usuario y de una determinación adecuada de los puntos de pedido Requiere de claras políticas empresariales de adquisición

y no debe ser influenciada por el Precio. La Cantidad que se determine debe tener en cuenta el tiempo de demora del abastecimiento. La Cantidad debe determinar el tipo de transporte a elegir y debe tener en cuenta el espacio de almacenamiento disponible. La Cantidad se determina en función de disponibilidades y ventajas económicas. Oportunidad. Depende de un buen Control de existencias, del conocimiento de las necesidades del usuario y de una determinación adecuada de los puntos de pedido. Requiere de claras políticas empresariales de adquisición.")

30

Lugar de Entrega.- Oportunidad de Pago.- Precio.-

El precio es el valor de adquisición, mas todos los gastos que se ocasionan para poder poner el material en nuestro almacén o lugar de destino El precio de adquisición es un elemento básico en el costo total del producto y en su precio de venta. El precio debe buscarse en función de la Calidad y la Cantidad El precio no es solamente el valor de compra. Lugar de Entrega.- Debe ser pactado en aquel lugar donde nuestra organización requiera el material o bien solicitado No debe significar costos adicionales en la adquisición Debe considerarse como un servicio del proveedor, sujeto a evaluarse y a participar en la decisión de compra. Oportunidad de Pago.- Debe ser negociada como parte de la “política de adquisiciones” de nuestra empresa. Debe ser al mayor plazo posible No debe significar mayores costos (intereses) para la organización Es elemento de decisión para proveedores que oferten materiales/bienes en igualdad de condiciones.

para la organización. Es elemento de decisión para proveedores que oferten materiales/bienes en igualdad de condiciones.")

31

DECISIONES DE HACER O COMPRAR

Una de las decisiones que tiene que tomar Abastecimientos es sobre si comprar o hacer, en el primer caso recurrirá a un proveedor externo y en el segundo a un usuario o proveedor interno, los cuales en todos los casos deberán competir, optándose por la alternativa mas conveniente cualitativa y cuantitativamente, en la que el proveedor interno es tratado como un proveedor mas. La decisión tiene que tomarse en función de la mayor conveniencia empresarial, para ello e continuación se propone un ejemplo de cómo tomar una decisión de este tipo: La empresa “X” produce piezas de repuesto que son vendidas a todo el país, tiene una oportunidad de producir cajas de embalaje de plástico, las cuales son normalmente adquiridas a S/ cada una. La demanda anual depende notablemente de las condiciones económicas ; pero se calculan grandes demandas como se demuestra en la tabla “A” . Si la empresa produce las cajas, deberá efectuar obras de infraestructura y adquirir un equipo cuyo precio de adquisición sería de S/. 8,000. Los costos de mano de obra, materiales e indirectos se calculan en S/ por caja. ¿Debe la empresa “X” fabricar o comprar las cajas?. ¿A que volumen de producción es mas rentable producir internamente que comprar de un proveedor externo?

32

Tabla “A” Tabla “B” a) Costo Esperado de Producir:

“X” debe producir las cajas si el costo esperado de producir e menor que le costo esperado de comprar. a) Costo Esperado de Producir: CT = CF + CV (V) = (0.50 * 37500) = S/ Costo Esperado de Comprar: CT = Precio * V = 0.70 * = S/ Conclusión : Debe continuar comprando las cajas b) El Punto de Equilibrio que se busca es el volumen de producción, donde el Costo de Fabricar es igual al Costo de Comprar CT Fabricar = CT de Comprar CF + CV (V) = P(V) (0.50)V = (0.70)V 0.20 V = 8000 V = unidades Conclusión: Por encima de las unidades si es conveniente producir internamente en vez de comprar bajo las condiciones del problema.

Costo Esperado de Producir: CT = CF + CV (V) = (0.50 * 37500) = S/ Costo Esperado de Comprar: CT = Precio * V = 0.70 * = S/ Conclusión : Debe continuar comprando las cajas. b) El Punto de Equilibrio que se busca es el volumen de producción, donde el Costo de Fabricar es igual al Costo de Comprar. CT Fabricar = CT de Comprar. CF + CV (V) = P(V) (0.50)V = (0.70)V V = V = unidades. Conclusión: Por encima de las unidades si es conveniente producir internamente en vez de comprar bajo las condiciones del problema.")

33

COTIZACIONES Cotización.- Es la información mediante el cual los proveedores hacen conocer las condiciones de precio, oportunidad, calidad y otras en las que ofertan materiales requeridos o necesitados por nuestra organización. La cotización puede ser escrita, telefónica, a través de , fax, etc. Cotizar.- Es la acción de solicitar a los proveedores nos hagan conocer sus condiciones de oferta de bienes y servicios requeridos por nuestra organización, con el fin de ESCOGER la mejor oferta en función a la calidad, oportunidad, precio y cantidad de materiales, a través de la comparación de mas de una oferta diferente. Las cotizaciones deberán ser OBLIGATORIAMENTE REGISTRADAS, sea cual sea su forma de obtención (escrita, telefónica, vía fax, , etc.), con fines de verificación posterior. Así mismo es recomendable dejar constancia escrita (con firma, sello y fecha) de las oportunidades en que al otorgarse una buena pro, no se le da a la oferta mas barata, deberá en estos casos, indicarse las razones por las cuales se tomó dicha decisión. Es aconsejable optar por un formato (manual o mecanizado) de comparación cono conocido como Cuadro Comparativo de Cotizaciones. Para casos de adquisiciones a pedido, es conveniente definir una política preventiva de cotizaciones para garantizar una adecuada oportunidad de compra y un óptimo nivel de servicio a nuestros usuarios

, con fines de verificación posterior. Así mismo es recomendable dejar constancia escrita (con firma, sello y fecha) de las oportunidades en que al otorgarse una buena pro, no se le da a la oferta mas barata, deberá en estos casos, indicarse las razones por las cuales se tomó dicha decisión. Es aconsejable optar por un formato (manual o mecanizado) de comparación cono conocido como Cuadro Comparativo de Cotizaciones. Para casos de adquisiciones a pedido, es conveniente definir una política preventiva de cotizaciones para garantizar una adecuada oportunidad de compra y un óptimo nivel de servicio a nuestros usuarios.")

34

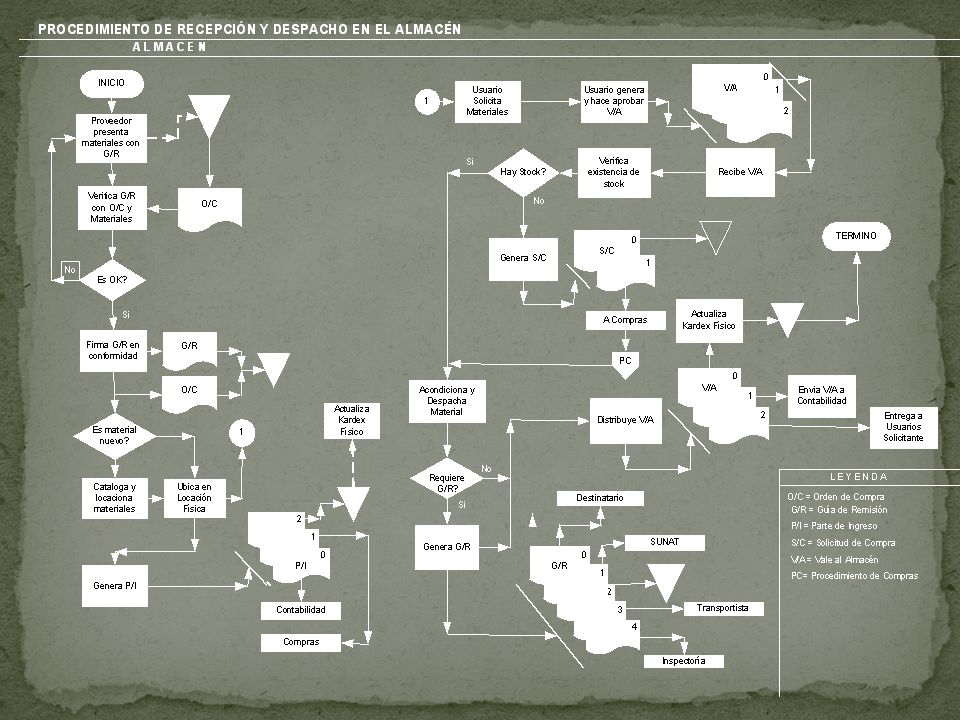

SEGUIMIENTO Son todas las actividades que se realizan después de haber emitido la Orden de Compra al proveedor, para garantizar el cumplimiento de este en condiciones de calidad, oportunidad y precio pactadas previamente y estipuladas en la Orden de Compra. El seguimiento es uno de los puntos vitales en el proceso de abastecimiento, ya que su ausencia puede ocasionar que no se cumplan los requisitos de oportunidad y/o calidad requeridos principalmente. Puede emplearse para ello los diferentes medios de comunicación (Teléfono, Fax, correo electrónico, etc.) CONSIDERACIONES PARA UN SISTEMA DE SEGUIMIENTO DE ADQUISICIONES El Seguimiento debe considerar los siguientes aspectos: Debe ser producto de una política expresamente definida de acuerdo al tipo de material que se ha solicitado. Debe funcionar en base a un sistema previamente definido (preferentemente mecanizado), en función de los objetivos a lograr. Debe contarse con un Cuadro de Seguimiento, documento que debiera considerar como mínimo la siguiente información:

CONSIDERACIONES PARA UN SISTEMA DE SEGUIMIENTO DE ADQUISICIONES. El Seguimiento debe considerar los siguientes aspectos: Debe ser producto de una política expresamente definida de acuerdo al tipo de material que se ha solicitado. Debe funcionar en base a un sistema previamente definido (preferentemente mecanizado), en función de los objetivos a lograr. Debe contarse con un Cuadro de Seguimiento, documento que debiera considerar como mínimo la siguiente información:")

35

- N° de Orden de Compra. - N° de Solicitud de Compra o Requerimiento del Almacén - Descripción genérica de los materiales solicitados - Razón Social del Proveedor a quien se adjudicó la buena pro. - Fecha pactada de entrega de los materiales por el proveedor - N° del Parte de Entrada emitido por el Almacén - Fecha de Emisión del Parte de Entrada. - N° de Factura del Proveedor - Fecha de validación de la factura por parte de Compras - N° de Control (opcional)

.")

37

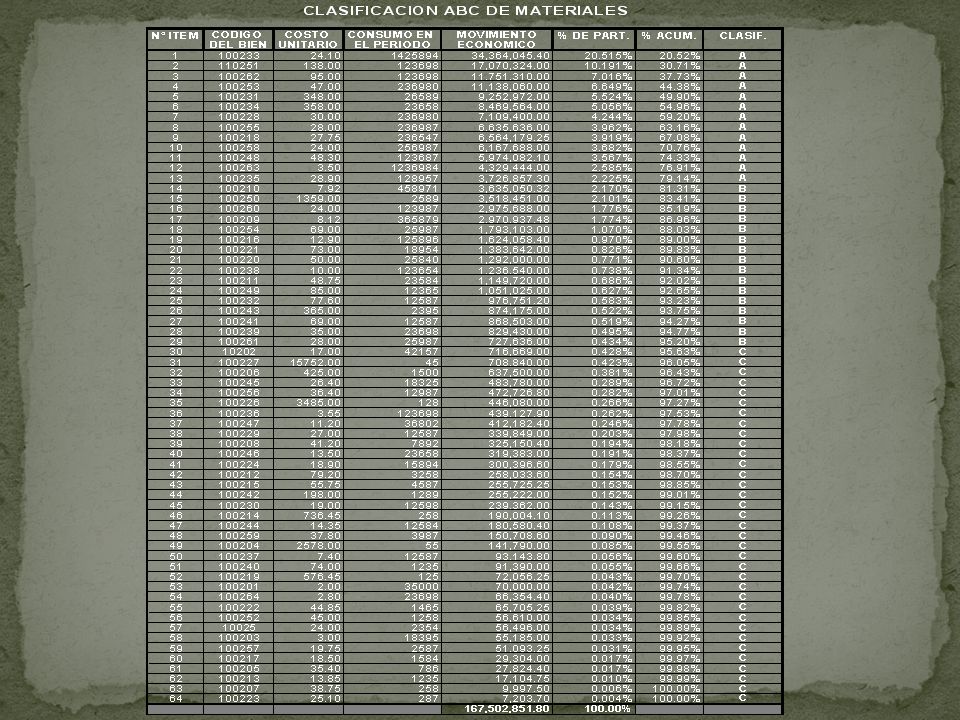

CLASIFICACIÓN ABC DE MATERIALES

Consiste en determinar la importancia relativa de los materiales en función de su movimiento económico durante un periodo de tiempo (generalmente 1 año), con la finalidad de establecer la incidencia de estos materiales en la economía empresarial. Movimiento Económico.- Es el valor obtenido de multiplicar la cantidad de materiales consumidos en un periodo de tiempo por su costo unitario. La cantidad consumida de los materiales considera las cantidades que efectivamente han salido del almacén y que por consiguiente se asume como consumidas.

, con la finalidad de establecer la incidencia de estos materiales en la economía empresarial. Movimiento Económico.- Es el valor obtenido de multiplicar la cantidad de materiales consumidos en un periodo de tiempo por su costo unitario. La cantidad consumida de los materiales considera las cantidades que efectivamente han salido del almacén y que por consiguiente se asume como consumidas.")

38

A 80% Rango : De 00 a 80% B 15% Rango : De 81 a 95%

C 05% Rango : De 96 a 100%

39

Forma de Determinación

Se coloca en un listado todos los materiales consignados en el Maestro de Materiales del Almacén, en una columna aparte se coloca el Costo Unitarios de cada artículo (extraído de la última Orden de Compra generada) y en otra columna se coloca los consumos del periodo en unidades (extraído del campo “Salidas” del Kardex Físico). Se calcula el Movimiento Económico multiplicando los consumos de cada ítem por su respectivo costo unitario. Se suma los movimientos económicos de todos los ítems. Se determina el porcentaje de participación de cada ítem en relación a la sumatoria de los movimientos económicos. Se reordena todo el listado de manera descendiente en función del porcentaje de participación. Se acumulan los porcentajes en columna aparte y se determina la clasificación de la siguiente manera: De 0% a 80% son materiales A De 81% a 95% son materiales B De 96% a 100% son materiales C

y en otra columna se coloca los consumos del periodo en unidades (extraído del campo Salidas del Kardex Físico). Se calcula el Movimiento Económico multiplicando los consumos de cada ítem por su respectivo costo unitario. Se suma los movimientos económicos de todos los ítems. Se determina el porcentaje de participación de cada ítem en relación a la sumatoria de los movimientos económicos. Se reordena todo el listado de manera descendiente en función del porcentaje de participación. Se acumulan los porcentajes en columna aparte y se determina la clasificación de la siguiente manera: De 0% a 80% son materiales A. De 81% a 95% son materiales B. De 96% a 100% son materiales C.")

41

Beneficios de la Clasificación ABC de Materiales

Permite conocer la importancia relativa de cada material en función de cómo afecta la economía de la empresa. Permite diferenciar los materiales en función de su movimiento económico, para determinar en función a ello los niveles de control de los diversos tipos de materiales. Constituye una base adecuada para determinar las políticas y técnicas de reabastecimiento a emplearse para cada material. Permite establecer planes y programas de rotación de inventarios y políticas de seguridad en el abastecimiento de materiales de acuerdo a su impacto en el movimiento económico. Ayuda a determinar los criterios a emplearse en la ubicación, custodia y mantenimiento de los materiales en el almacén. Permite establecer políticas de negociación mas claras y precisas con los abastecedores de los materiales de mayor movimiento económico de la empresa. Esta técnica puede ser aplicada también a proveedores, costos y otras actividades empresariales

42

PROVEEDORES Tipos de Proveedores.-

Es toda persona natural o jurídica capaz de ofertar bienes y servicios a cambio de una retribución valorizada en términos económicos. El proveedor debiera en todos los casos ofertar su bienes y servicios en condiciones de calidad, precio, cantidad y oportunidad adecuadas. El proveedor debe ser la instancia adecuada para obtener información sobre los materiales, sus características, sus mejoras, sus precios y toda la información relevante que afecte nuestras adquisiciones. Tipos de Proveedores.- Proveedor Normal.- Es el proveedor común que espera que el cliente le solicite una cotización o la venta de un bien o servicio, para proveérselo, tratando de lograr la máxima rentabilidad posible, sin darle a su servicio ningún valor agregado. Proveedor Comprometido.- Es el proveedor que ante un requerimiento del cliente, busca darle siempre la mejor calidad y precio, se preocupa por ser muy oportuno y darle a su servicio un valor agregado. Es el proveedor que ha logrado un grado de empatía con nuestra organización, normalmente trabaja en base a nuestros programas de producción y/o venta. Socio Estratégico.- Administra integralmente nuestro sistema de inventarios, abasteciendo en función de la variación y necesidades del mismo, se encarga del servicio de manera integral. Sin formar parte de la estructura de la organización se encuentra plenamente identificado con nuestra empresa. Recomienda calidades, informa sobre variaciones en la demanda de los productos o en sus precios, brinda información sobre productos o servicios mejores, de menor costo o de uso alterno, entre otros.

43

Aspectos a Considerarse en la Relación con el Proveedor

Sin proveedores no hay empresa u organización posible Al proveedor hay que conocerlo plenamente: quien es, donde tiene su planta, cuales son sus políticas y procedimientos, sus forma de trabajo, su filosofía de trabajo, etc. Al proveedor hay que tratarlo con equidad y justicia, negociar las mejores condiciones posibles para nuestra organización; pero cumplir los compromisos con ellos, sobre todo la fecha de pago. Los proveedores deben conocer con suma claridad la política de nuestra organización referente a calidad, oportunidad, precio, cantidad, condiciones de pago y lugares de entrega de mercadería, así como cualquiera de sus variaciones. Se debe evaluar periódicamente la eficiencia del proveedor, indicando sus méritos o deméritos, registrando dicha información así como las acciones a tomar como producto de la evaluación. Por mas que nuestro proveedor sea un socio estratégico y cuyo servicio es excelente, no debemos de dejar de tener o buscar proveedores alternos. .

44

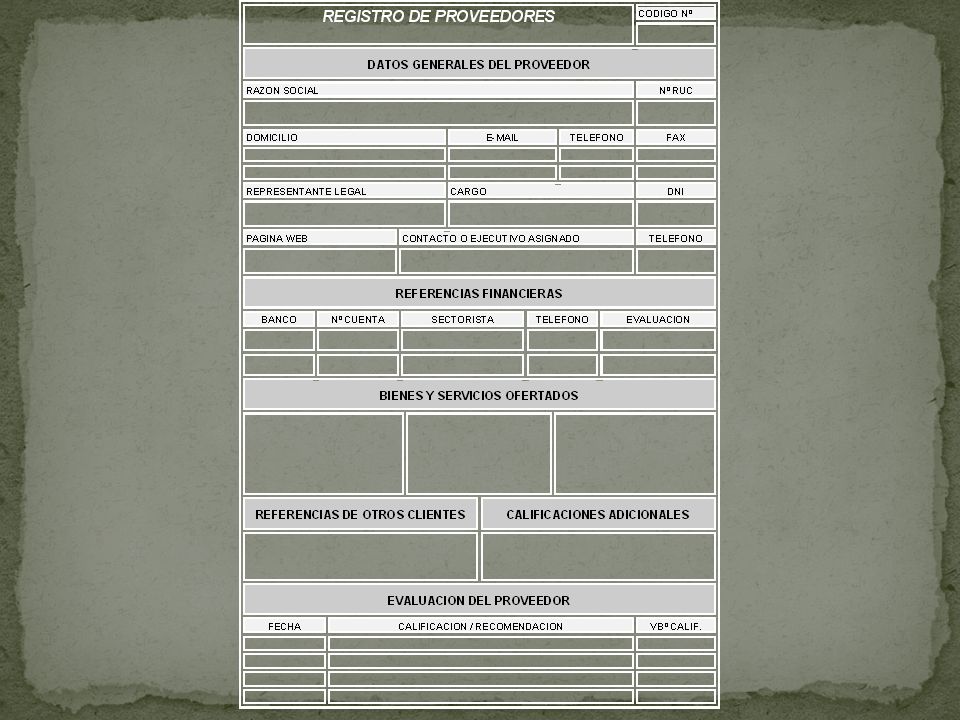

Los proveedores de la organización deben estar registrados en el Registro de Proveedores, el cual debe ser actualizado permanentemente por ser de carácter dinámico Se debe contar con un sistema de registro de proveedores que nos permita ubicarlos rápidamente por tipo de materiales que nos oferten. Deberemos lograr y mantener en lo posible un sentimiento de confianza y lealtad mutua con los proveedores, lo cual no significa obligación de ninguna de las dos partes. No es conveniente aceptar regalos, comisiones, agasajos y similares de los proveedores, salvo aquellos que nuestra empresa, por costumbre o política permita (ejemplo : Navidad). Los obsequios que nuestra empresa permita que hagan los proveedores deben cumplir los siguientes requisitos: Su valor debe ser simbólico o adecuado a lo que es un presente. Debe ser entregado en la empresa y a través de los medios de recepción oficiales, nunca en el domicilio del trabajador agraciado. No debe comprometer la imparcialidad futura de los compradores No debe ser continuo.

. Los obsequios que nuestra empresa permita que hagan los proveedores deben cumplir los siguientes requisitos: Su valor debe ser simbólico o adecuado a lo que es un presente. Debe ser entregado en la empresa y a través de los medios de recepción oficiales, nunca en el domicilio del trabajador agraciado. No debe comprometer la imparcialidad futura de los compradores. No debe ser continuo.")

48

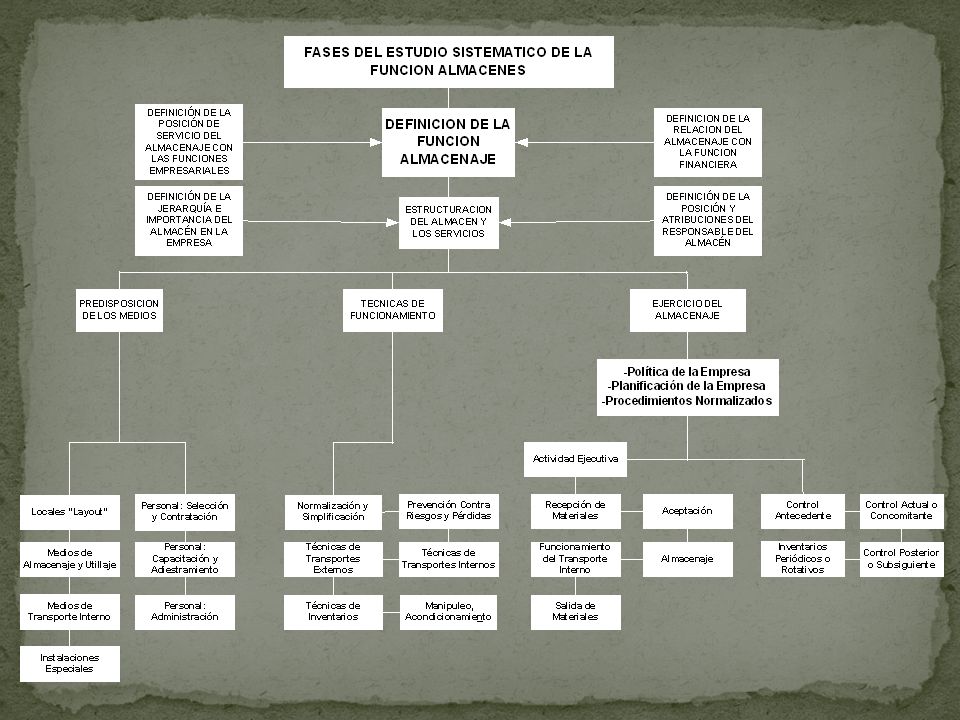

FUNCION ALMACENES CRITERIOS PARA LA ORGANIZACIÓN DEL ALMACEN.-

Lugar físico donde se recepcionan, aceptan, catalogan, ingresan, locacionan, mantienen, acondicionan y despachan bienes tangibles, de manera ordenada, lógica y sistémica, a fin de satisfacer las necesidades de las dependencias de la empresa para el logro de su adecuada operatividad. CRITERIOS PARA LA ORGANIZACIÓN DEL ALMACEN.- Cantidad y amplitud de ambientes (cubicaje) Especialización de los almacenes Técnicas de conservación requeridas Cantidad, volumen y peso de los materiales Frecuencia de uso o velocidad de rotación de las existencias Características físicas y/o químicas de los materiales Seguridad requerida Valor de las inversiones financieras Otros especiales.

Especialización de los almacenes. Técnicas de conservación requeridas. Cantidad, volumen y peso de los materiales. Frecuencia de uso o velocidad de rotación de las existencias. Características físicas y/o químicas de los materiales. Seguridad requerida. Valor de las inversiones financieras. Otros especiales.")

49

CRITERIOS PARA LA UBICACIÓN DE LOS ALMACENES

Exigencias del Flujo Productivo Posibilidad de acceso rápido a medios de transporte o vías de comunicación internas Disponibilidad de locales Posibilidades de desarrollo futuro Necesidades de limitar los riesgos en la conservación de los materiales (combustión, gases, vibraciones, radiación, etc.) AMBIENTES DE UN ALMACEN Recepción de materiales y espera antes de la conformidad Tránsito de materiales recepcionados Desembalaje, embalaje y acondicionamiento de productos Almacenamiento propiamente dicho Ambientes de contingencia De servicios : vestuarios, duchas, ss.hh., para artículos de limpieza y embalaje, etc.

AMBIENTES DE UN ALMACEN. Recepción de materiales y espera antes de la conformidad. Tránsito de materiales recepcionados. Desembalaje, embalaje y acondicionamiento de productos. Almacenamiento propiamente dicho. Ambientes de contingencia. De servicios : vestuarios, duchas, ss.hh., para artículos de limpieza y embalaje, etc.")

50

Tipos de Almacenaje Por el Tipo de Materiales

De materias Primas Materiales en Bruto : algodón, lana, madera, minerales, pigmentos, etc. Materiales semi manufacturados que entran al proceso productivo Suministros (auxiliares y accesorios) Combustibles, lubricantes, productos químicos, artículos de economato, seguridad, limpieza, etc. Materiales de acondicionamiento y embalaje: cartón, madera, material plástico, papel, clavos, etc. De Productos Terminados con destino al cliente Según la Política de Inventarios de la Empresa Sin aprovisionamiento : Producción basada en pedidos Con aprovisionamiento: Pueden ser de materia prima y/o productos semimanufacturados y/o productos terminados. Según la Técnica de Conservación Almacenes corrientes con condiciones ambientales normales Almacenes con un mínimo de especialización: sequedad, humedad, ventilación, etc. Almacenes con condiciones especiales: humedad y temperatura especiales Almacenes con condiciones ambientales muy especiales: frigoríficos, autoclaves, gasómetros, silos, de líquidos, combustibles volátiles, etc.

Combustibles, lubricantes, productos químicos, artículos de economato, seguridad, limpieza, etc. Materiales de acondicionamiento y embalaje: cartón, madera, material plástico, papel, clavos, etc. De Productos Terminados con destino al cliente. Según la Política de Inventarios de la Empresa. Sin aprovisionamiento : Producción basada en pedidos. Con aprovisionamiento: Pueden ser de materia prima y/o productos semimanufacturados y/o productos terminados. Según la Técnica de Conservación. Almacenes corrientes con condiciones ambientales normales. Almacenes con un mínimo de especialización: sequedad, humedad, ventilación, etc. Almacenes con condiciones especiales: humedad y temperatura especiales. Almacenes con condiciones ambientales muy especiales: frigoríficos, autoclaves, gasómetros, silos, de líquidos, combustibles volátiles, etc.")

51

Problemas Derivados del Inadecuado Almacenaje

Congestión de locales, pasillos y amontonamiento de materiales. Lentitud en la circulación de los materiales: descarga, carguío, acarreo, recepción y despacho. Excesiva sobrecarga de pavimentos (pisos) Dificultad para verificar los materiales y lograr su puesta a punto Peligro de siniestros y deterioros debido a amontonamientos y desorden Imposibilidad de garantizar la conservación de los materiales Dificultad en la rotación de materiales Mayor posibilidad de diferencias en los inventarios: faltantes, sobrantes, por errores, sustracciones, deterioros, etc. Alta posibilidad de confusión entre pedidos (recepción y despacho) Consumo excesivo de tiempo en la localización y locación de los materiales Mayor cantidad de movimientos suplementarios de personal: mayor cantidad de personal. Mayor costo en la gestión almacenaje.

Dificultad para verificar los materiales y lograr su puesta a punto. Peligro de siniestros y deterioros debido a amontonamientos y desorden. Imposibilidad de garantizar la conservación de los materiales. Dificultad en la rotación de materiales. Mayor posibilidad de diferencias en los inventarios: faltantes, sobrantes, por errores, sustracciones, deterioros, etc. Alta posibilidad de confusión entre pedidos (recepción y despacho) Consumo excesivo de tiempo en la localización y locación de los materiales. Mayor cantidad de movimientos suplementarios de personal: mayor cantidad de personal. Mayor costo en la gestión almacenaje.")

52

MEDIOS DE ALMACENAJE Los medios de almacenaje están constituidos por todos los elementos y acciones que permite la recepción, custodia, mantenimiento y despacho de los bienes y materiales en un almacén y estos son los siguientes: Locales : Cantidad, área, altura y cubicaje de los locales Organización del almacén: El Layout o disposición de plantas. Iluminación: calidad y cantidad Puertas (número y material) Cubiertas (techos) y pavimentos Medios de Transporte Interno (dependientes e independientes) Medios de carguío y acarreo: carretas, grúas, montacargas, etc.) Límite de estibaje de los materiales Pasillos rectilíneos, (principales y transversales) Estanterías, niveles, plataformas y similares (Uso vertical del espacio) Pallets o parihuelas (plataformas de piso) Medidas de seguridad y de prevención de siniestros y accidentes Utillaje y otros

Cubiertas (techos) y pavimentos. Medios de Transporte Interno (dependientes e independientes) Medios de carguío y acarreo: carretas, grúas, montacargas, etc.) Límite de estibaje de los materiales. Pasillos rectilíneos, (principales y transversales) Estanterías, niveles, plataformas y similares (Uso vertical del espacio) Pallets o parihuelas (plataformas de piso) Medidas de seguridad y de prevención de siniestros y accidentes. Utillaje y otros.")

53

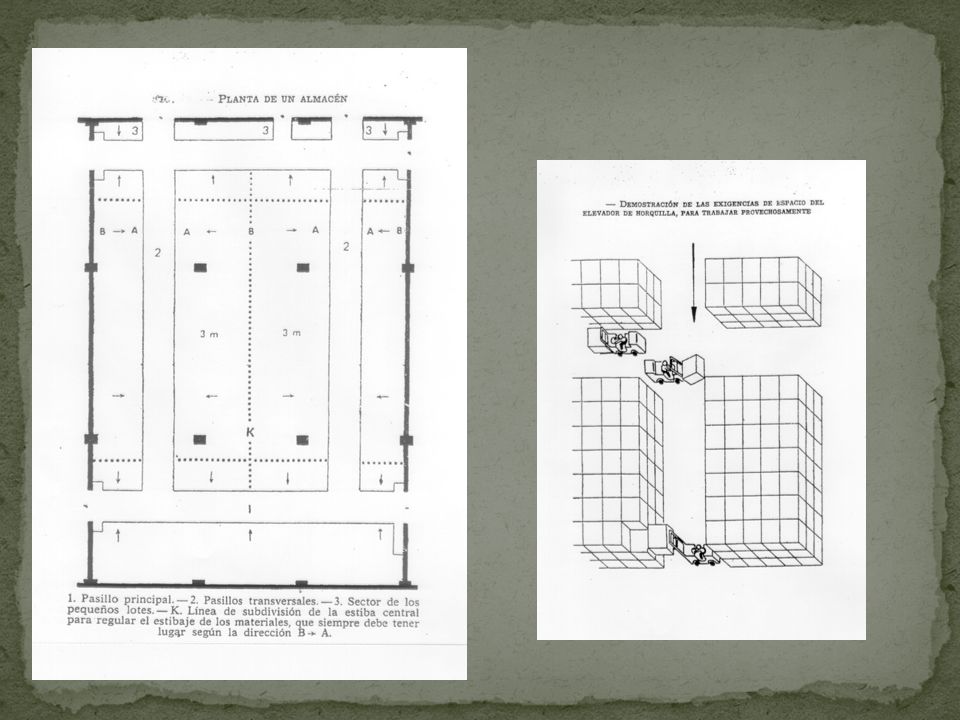

EL LAYOUT: Disposición de Plantas

Es la forma de cómo se organiza internamente un ambiente físico, planta o almacén, de manera ordenada, lógica y sistémica, considerando en su diseño todos los elementos o medios de almacenaje, se representa normalmente por planos elaborados a escala. Criterios para la elaboración del Layout Debe considerar el flujo de materiales tanto en su recepción como en su expedición. Debe asegurar el flujo rectilíneo de los materiales Debe armonizar el espacio disponible con las exigencias a satisfacer por parte del almacén. Debe considerar el desarrollo futuro del almacén Debe proveer un real ahorro de trabajo y tiempo: un servicio eficiente y rápido. Debe permitir un acceso rápido al material Amplitud del Layout.- Depende de: La cantidad de materiales a almacenar Características y necesidades de conservación y acondicionamiento de los materiales. El Cubicaje, peso y características de los materiales. La frecuencia de uso de los materiales La duración límite de la conservación de los materiales La disponibilidad de la inversión requerida.

55

Aspectos de la Función Almacenaje

ILUMINACION.- Una deficiente iluminación puede ocasionar: Errores en el conteo de materiales y en el registro de su información. Errores en la lectura de documentos de entrega o recepción por parte del almacén. Pérdida de tiempo en la búsqueda y recuento de material (control) Bajo rendimiento del personal por fatiga visual, desmotivación y descontento. Movimientos innecesarios de materiales y personal por errores de identificación y ubicación. Limpieza difícil e incompleta del almacén. Mayor costo de la gestión almacenaje por errores, deterioros, pérdidas, etc. CUBIERTA O COBERTURA DE ALMACENES.- Minimizar acceso por los techos (persona, animales, bichos, etc.) Mantenimiento preventivo y permanente de techos y cubiertas Detectar, señalizar y eliminar las causas de manchas de humedad. Revisar reparaciones antiguas efectuadas sobre todo en época de lluvia. Inspección total de los almacenes después de siniestros.

Bajo rendimiento del personal por fatiga visual, desmotivación y descontento. Movimientos innecesarios de materiales y personal por errores de identificación y ubicación. Limpieza difícil e incompleta del almacén. Mayor costo de la gestión almacenaje por errores, deterioros, pérdidas, etc. CUBIERTA O COBERTURA DE ALMACENES.- Minimizar acceso por los techos (persona, animales, bichos, etc.) Mantenimiento preventivo y permanente de techos y cubiertas. Detectar, señalizar y eliminar las causas de manchas de humedad. Revisar reparaciones antiguas efectuadas sobre todo en época de lluvia. Inspección total de los almacenes después de siniestros.")

56

ALMACENES DE COBERTURA ABIERTA

Drenaje adecuado y en buen estado de operatividad Limitación de tránsito de personal y vehículos no autorizados. Ambiente cercado preferentemente Sensible a ser dividido en sectores y por pasillos de accesos Contar con señalización para su identificación por sectores Contar con estibas claramente definidas Ubicación favorable al flujo productivo Capacidad de protección y cubrimiento ante inclemencias del tiempo Contar con medidas de seguridad y prevención de siniestros, daños y pérdidas. MEDIOS DE TRANSPORTE INTERNO.- Los elementos de decisión para estos medios son: Peso, Volumen y características de los materiales Características de los almacenes Características de los medios de transporte sugeridos Distancias a recorrer Volumen y frecuencia de las operaciones de transporte interno.

57

FRIGORIFICOS.- Aspectos a tomarse en cuenta:

Mantener un nivel óptimo de temperatura y humedad para cada tipo de material, su no observancia ocasiona deterioros o gastos innecesarios. Deben usarse plenamente: relación entre el volumen a almacenar y la capacidad del frigorífico. No abrir innecesariamente las puertas del frigorífico, para evitar variaciones no requeridas de temperatura y tratar de abrirlas en horas menos calurosas y hacer uso de antecámaras Evitar el ingreso de materiales con temperatura elevada Manipulación a puerta cerrada en lo posible (trajes térmicos para el personal) Efectuar los mantenimientos preventivos especificados por el fabricante.

Efectuar los mantenimientos preventivos especificados por el fabricante.")

58

CATALOGACIÓN, CLASIFICACIÓN Y CODIFICACIÓN DE MATERIALES

CATALOGACION.- Consiste en la definición de las características físico- químicas, técnicas, funcionales y/o administrativas de los elementos incorporados a un sistema de abastecimiento, a fin de distinguirlos unos de otros, asignando a cada artículo un solo nombre, una sola identificación y un solo código que lo represente. Para efectuar una catalogación adecuada es conveniente responder con la mayor claridad a tres preguntas: ¿QUÉ ES? Que define y da un nombre genérico al material ¿DE QUE TIPO? Aclara la definición inicial completándola en función al tipo de material ¿QUÉ CARACTERISTICAS TIENE? Indica, medidas, pesos, formas, colores y similares. Las normas indican, desde un punto de vista lógico, que solo deben catalogarse lo que se obtiene o compra en forma repetitiva y habitual y no por una sola vez. Además es conveniente establecer con precisión, en todo proceso de catalogación, los ítems de reemplazo o intercambiables, estos son dos o mas ítems con características físicas o funcionales tales que permitan sus uso indistintamente para un mismo fin.

59

PROBLEMAS DERIVADOS DE LA FALTA DE CATALOGACION

Existencia en almacenes de gran cantidad de materiales sin movimiento, de los cuales se ignora que son, para que sirven y quienes son los usuarios. Duplicidades en el inventario, al aparecer el mismo artículo con diferentes denominaciones, administrándolos como si fueran diferentes, incrementando la variedad de los artículos de consumo que se utilizan para un mismo fin. Agotamientos ficticios de Stocks al no existir relaciones de intercambiabilidad o sustituibilidad entre los artículos en uso Falta de coordinación en el abastecimiento, sobre todo en casos de aprovisionamiento descentralizado. CARACTERISTICAS DE UN SISTEMA DE CATALOGACION Simple: Debe ser comprendido por todos los trabajadores de la organización Claro: Debe evitar confusiones en el manejo y ubicación de los materiales. Homogéneo: Su aplicación debe ser igual en todos los sectores de la empresa. Adaptable: Debe adaptarse fácilmente a un uso manual o mecanizado. Económico : Su aplicación no debe significar costos adicionales. Común: Debe ser conocido por los usuarios y por los proveedores

60

EL Maestro de Materiales

Es el registro físico o virtual donde se inscribe cada material ya catalogado. Debe contener como mínimo : Código del bien Descripción abreviada del bien Descripción completa del bien. Unidad de Despacho Número de Parte/Código asignado por el Proveedor Código del Item al que sustituye Código de Planos Principales o Complementarios Catálogo al que corresponde con indicación de página y número Código de Locación CASOS REALES DE DUPLICIDAD.- Caso A Planchuelas de Hierro de 1” x 1/8” Hierro en Planchuela de 1” x 1/8” Planchuela de Acero Dulce 1” x 1/8” Planchuela de Hierro de 25 mm x 3 mm Caso B Bulón de Bronce con cabeza y tuerca hexagonal de 3/4” x 90 mm Bulón de cabeza y tuerca hexagonal de bronce de 3/4” x 90 mm Tornillo bronceado de cabeza hexagonal de 19 mm de diámetro y 90 mm de longitud.

61

CLASIFICACIÓN.- Es la separación y agrupamiento a la vez de los materiales en función de sus características, físicas, químicas, funcionales y/o administrativas, con la finalidad de lograr una mejor administración de los mismos. Dependiendo de la variedad y cantidad de ítems que se disponga en el almacén los materiales pueden clasificarse en: TIPOS EJEMPLOS Clases : Materiales Complementarios Sub Clases : Materiales Ferreteros Familias : Materiales de Construcción Sub Familias : Materiales para Acabados Grupos : Bases, Barnices y Pinturas Sub Grupos : Pinturas etc. No es conveniente utilizar una clasificación demasiado grande innecesariamente, ya que ella podría incidir en el tamaño del código posteriormente, en función del tipo de codificación que se establezca.

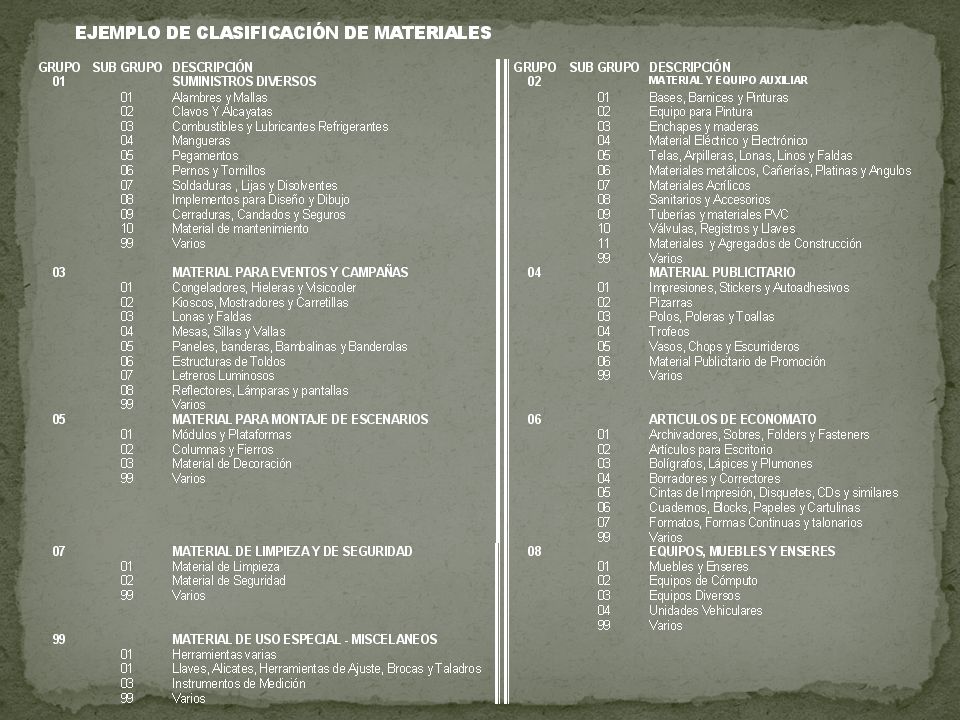

63

Tipos de Presentación de la Codificación.-

CODIFICACION.- Es la asignación de un símbolo numérico o alfabético o alfanumérico que identifica e individualiza plenamente a cada ítem que tenemos registrado en nuestro maestro de materiales, con el fin de lograr su óptima administración logística y conocimiento por parte de los usuarios. La codificación numérica es la mas recomendable, pudiendo utilizarse además la alfabética o la alfanumérica. Tipos de Presentación de la Codificación.- Puede presentarse de la siguiente forma: Codificación por Clases.- Esta codificación identifica visiblemente y a través del código a signado, la clase, Sub clase, familia, Sub familia, grupo, Sub grupo, además del correlativo que identifica a cada ítem. Ejemplo. Clase - Sub Clase – Familia - Sub Familia - Grupo - Sub Grupo - Correlativo donde el código completo del ítem será :

64

EJEMPLO DE CLASIFICACIÓN POR CLASES

65

Codificación Correlativa Simple.-

Se le conoce también como invisible, pues solo muestra un código general correlativo simple, en el cual no se visualiza los códigos de clase, sub clase, familia, sub familia, grupo o sub grupo, no por que estos no existan sino porque solo son de manejo de Logística exclusivamente. Ejemplo: Pintura esmalte azul cielo CPP Tela Arpillera x 1.50 mts Cebada en grano Latón de 1/ y así sucesivamente

66

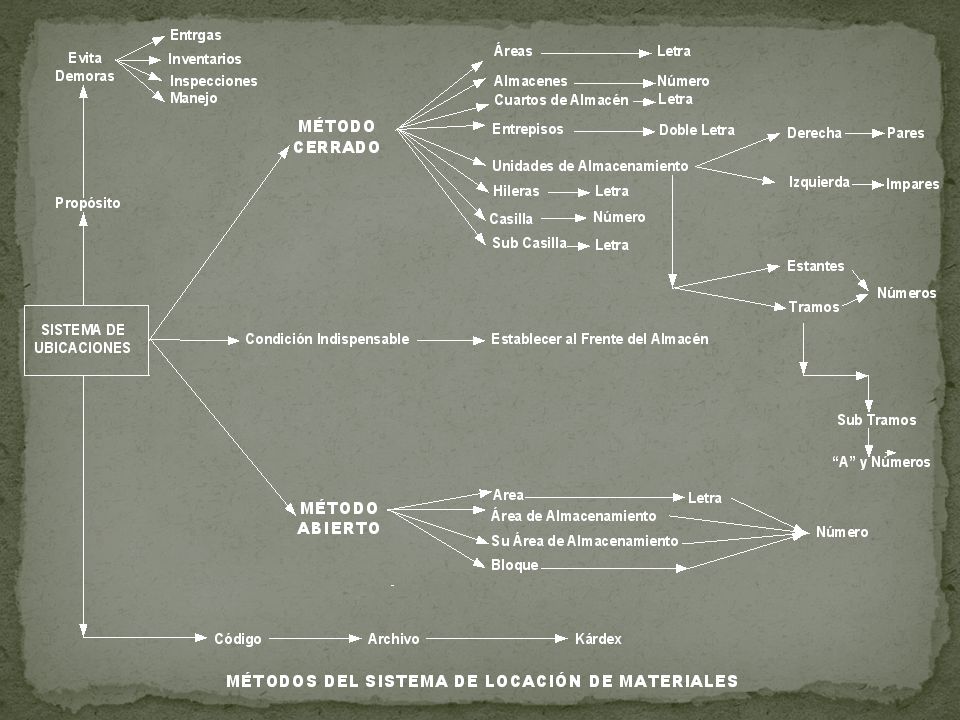

LOCACION DE MATERIALES

LOCACIÓN.- Ubicación física predeterminada de un bien, material u objeto, determinada en función de sus características físicas, químicas, de seguridad, funcionales y/o administrativas, así como de su frecuencia de rotación y uso. ZONIFICACION DE LOS ALMACENES.- Consiste en establecer una segmentación de los almacenes con la finalidad de determinar con mayor precisión la locación de los bienes y materiales encargados a su administración y custodia. CODIGO DE LOCACION.- Es la codificación asignada a cada lugar de almacenamiento de cada material o ítem con la finalidad de establecer de mejor manera su ubicación física a efecto de su recepción y expedición posterior. para establecer un adecuado código de locación es recomendable dividir y señalizar cada ambiente de los almacenes en función de la siguiente clasificación mínima: Almacén – Zona – Estante – Nivel –Anaquel. Para determinar un código de locación es mas recomendable un código alfanumérico, no descartándose el uso de otro tipo de códigos (numérico o alfabético). Así tendríamos el siguiente ejemplo: ALMACEN ZONA ESTANTE NIVEL ANAQUEL G F

. Así tendríamos el siguiente ejemplo: ALMACEN ZONA ESTANTE NIVEL ANAQUEL. 1 G 13 F 24.")

69

TRANSPORTE Función empresarial encargada del traslado de los bienes y materiales que adquiere la empresa para su funcionamiento desde el proveedor hasta la planta; así como de los productos terminados desde la planta hasta su recepción por el cliente o consumidor final. Se encarga también de los traslados físicos internos dentro de la planta.

70

Tipos de Transporte Terrestres: camiones, camionetas, ferrocarril.

Aéreos: aviones Acuáticos: Marítimo y Fluvial mediante barcos y similares.

71

Actividades de la Función Transporte

Investigar y analizar los transportistas potenciales. Seleccionar el tipo de transporte, en base a servicio, calidad y precio. Buscar y negociar las mejores ofertas. Estudiar, seleccionar y trazar las rutas adecuadas. Conseguir los medios de transporte necesarios oportunamente. Ordenar y dirigir las expediciones. Seguimiento de los envíos desde su salida hasta su recepción en su destino. Atender las reclamaciones por pérdidas o daños, obteniendo las indemnizaciones imputables a los transportistas. Comprobar y validar las facturas por los servicios de transporte.

72

Objetivos de la Función Transportes

El objetivo primordial es la minimización de los costos de transporte, para lo cual deberá efectuarse los siguientes estudios: Conveniencia de tener transporte propio Rentabilidad del alquiler frente a la compra de vehículos Selección de embalajes seguros y económicos que faciliten las operaciones de carga y descarga Reducción de costos adicionales en el transporte Optimización de las cantidades a transportar La contratación del servicio de transporte es una adquisición más, por lo que debe ser tratado como tal, es decir, su elección debe efectuarse en función de la calidad, servicio y precio.

73

Factores para la Contratación del Transporte

Equilibrio entre la oportunidad (rapidez) y los costos del transporte. Reducción al mínimo de costos indirectos de transporte (empaquetado, embalaje, carga y descarga). Relación entre nivel de existencias y tipo de transporte elegido. Analizar y negociar la forma más provechosa de expedición y transporte del material

y los costos del transporte. Reducción al mínimo de costos indirectos de transporte (empaquetado, embalaje, carga y descarga). Relación entre nivel de existencias y tipo de transporte elegido. Analizar y negociar la forma más provechosa de expedición y transporte del material.")

74

Elementos Complementarios al Transporte

ENVASE.- Es el Material o recipiente destinado a contener un producto, con el fin de mantener sus características iniciales y protegerlo de una posible alteración (deterioro, adulteración, contaminación y sustracción) y presentar el producto que contiene para su venta. Las características que debe tener un envase son: Utilidad.- Contener la adecuada cantidad del producto. Seguridad.- Dar confianza y sensación de confianza Resistencia.- Proteger al producto de elementos externos. Adaptabilidad.- Capacidad de almacenamiento después de su compra. Diseño.- Debe producir buen impacto en el cliente. Atractividad.- Debe inducir a la compra y recompra del producto.

y presentar el producto que contiene para su venta. Las características que debe tener un envase son: Utilidad.- Contener la adecuada cantidad del producto. Seguridad.- Dar confianza y sensación de confianza. Resistencia.- Proteger al producto de elementos externos. Adaptabilidad.- Capacidad de almacenamiento después de su compra. Diseño.- Debe producir buen impacto en el cliente. Atractividad.- Debe inducir a la compra y recompra del producto.")

75

EMBALAJE.- Es el material o recipiente, destinado a envolver o contener temporalmente productos, previamente envasados o no, durante su manipulación, transporte y almacenamiento o presentación para su venta, con la finalidad de protegerlos y facilitar estas operaciones. Para la elección del embalaje se deben tener en cuenta tres consideraciones: Las referentes al tipo de producto, Las referentes a la distribución y Las que competen al mercado (clientes). Calce.- Material de relleno que se emplea para colocar piezas en embalajes de mayor dimensión que el propio material, puede ser de espuma plástica, fibra de madera, aserrín, recortes de cartón o papel, material sintético o similares.

. Calce.- Material de relleno que se emplea para colocar piezas en embalajes de mayor dimensión que el propio material, puede ser de espuma plástica, fibra de madera, aserrín, recortes de cartón o papel, material sintético o similares.")

76

Tipos de Embalaje.- Atados.- Los Productos se unen por medio de flejes, alambres o similares. Balas.- Los productos son envueltos con yute o material similar y atados con flejes, se usa en productos que se pueden comprimir. Caja Claraboya.- Compuesta por largueros cruzados y diagonales que ofrecen garantía a los productos contra deformaciones. Cajas de Cartón.- Construidas de carón compacto o corrugado. Cajas de Madera.- Construidas de aglomerados, madera armada y maciza. Contenedores.- De material metálico, se utilizan para el transporte continuo de mercadería. Fardos.- Unión de varios paquetes por medio de ataduras diversas. Sacos.- De papel, plástico, fibras, etc. para productos pequeños o en polvo. Toneles.- De madera, metálicos o plásticos, se usan para líquidos.

77

Características del Embalaje.-

Rotulación.- Función de tipo operativo para señalizar los embalajes. Relación Contenedor-Contenido.- La mercadería tiene que estar en contacto con los materiales que la contienen, protegen y presentan. Elección del Material.- Su elección está en base a las características del producto, a las condiciones ambientales, las características del transporte y del contenedor. Elección de la Forma del Embalaje.- En función del tamaño, estructura, disposición de los elementos, método de fabricación, estructuras, etc. del material a embalar. Unidad de Carga.- Se denomina así al medio de transporte con el número de unidades que ha de enviarse, buscando lograr un conjunto monolítico. Todo ello sirve para evitar efectos de choques, vibraciones, deformaciones, aplastamiento y sustracciones

78

PALETS O PARIHUELAS.- Dispositivo móvil constituido por dos pisos unidos entre si por largueros o dados cuya altura está reducida al mínimo y compatible con su manipulación por medio de montacargas. En la base del palet puede ser reunida una determinada cantidad de mercancía para constituir una unidad de carga para facilitar su manipulación, transporte o almacenamiento. Aporta las siguientes ventajas: Permiten mover grandes lotes de materiales en poco tiempo Permite mejor utilización del espacio vertical Permite reducir las manipulaciones de materiales y con menor riesgo de daño. Permite el carguío en tolvas altas, aunque no se tenga muelle de descarga Permite hacer mas uniformes y estables las estibas Acelera la locación, despacho y rotación de materiales en el almacén. Evita el uso de bancos o pisos falsos para distanciar el material del suelo. Permite normalizar las cantidades de materiales que se mueven de los almacenes a su lugar de uso.

79

CONTENEDOR.- Es un instrumento de transporte que se caracteriza por ser permanente, resistente, concebido para facilitar el transporte de mercaderías, está provisto de dispositivos para su manipulación durante su transbordo de un medio de transporte a otro y está ideado de manera que resulta fácil su carga y descarga. Su volumen interior mínimo es de un metro cúbico. Los beneficios que aporta esta en que incrementa la productividad (un solo operario puede mover hasta 40 TM), permiten una mecanización más eficiente y la reducción del tiempo de manejo en muelles de carguío y en los almacenes.

, permiten una mecanización más eficiente y la reducción del tiempo de manejo en muelles de carguío y en los almacenes.")

80

ROTULACIÓN Consiste en colocar sobre los embalajes y/o envases información básica o adicional que permita conocer el destino del material, sus características, contenido de los paquetes o bultos, indicaciones y/o precauciones para su expedición, traslado y locación; así como mensajes preventivos y aclaratorios que ayuden a su traslado en condiciones adecuadas. El rotulado permite la pronta localización de la mercadería, la rápida comprensión de los mensajes y la fácil confrontación de los datos con los documentos que amparan la expedición. La señalización que normalmente se hace en los rotulados está dirigida a los datos y dirección del destinatario, número de bultos (Ejemplo: 1/3, 2/3, 3/3), número de pedido, indicaciones de orientación de la mercadería, y marcado de señales de protección destinadas a dar a conocer características especiales tales como: fragilidad, materiales contenidos en el paquete, posición determinada durante el transporte, peso y tara de los bultos entre otros que se considere necesario en función de la naturaleza del material y la expedición.

, número de pedido, indicaciones de orientación de la mercadería, y marcado de señales de protección destinadas a dar a conocer características especiales tales como: fragilidad, materiales contenidos en el paquete, posición determinada durante el transporte, peso y tara de los bultos entre otros que se considere necesario en función de la naturaleza del material y la expedición.")

81

COSTOS LOGÍSTICOS Los costos logísticos son aquellos gastos en que se incurre al ejercitar la función logística, son costos inevitables; pero que deben ser determinados a efecto de control y toma de decisiones para una mejor gestión logística. Centro de Costos.- Es toda función empresarial sensible de ocasionar gastos, que tiene una jefatura o dirección autorizada a generarlo. (Quien genera el gasto) Naturaleza del Gasto.- Material, bien o servicio por el que se genera un gasto. (En que se gasta)

Naturaleza del Gasto.- Material, bien o servicio por el que se genera un gasto. (En que se gasta)")

82

Elementos de un Adecuado Control de Costos

Definición de Centros de Costo o Responsabilidad. Delegación de Autoridad a los Centros de Costo. Establecimiento y Cumplimiento de Normas de Costos. Determinar los costos para evaluar y controlar para toma de decisiones. Aplicación de REDUCCIÓN DE COSTOS de manera PERMANENTE.

83

COSTOS LOGÍSTICOS.- COSTO UNITARIO.- (Cu) Representa el precio unitario que se obtiene del proveedor, mas aquellos gastos efectuados para poner el artículo en el almacén que corresponda (fletes, carguío, acarreo, seguros manipulación, impuestos, etc.).

Representa el precio unitario que se obtiene del proveedor, mas aquellos gastos efectuados para poner el artículo en el almacén que corresponda (fletes, carguío, acarreo, seguros manipulación, impuestos, etc.).")

84

COSTO DE RENOVACIÓN.- (Cr)

Se define como la suma de todos los gastos inherentes a la gestión de abastecimiento de materiales en un lapso de tiempo determinado (1 año), dividido entre el número de órdenes de compra emitidas en el mismo período de tiempo. El costo de renovación está compuesto por: Costos de Ordenar: Es la suma de todos los gastos efectuados desde la preparación de la solicitud de compra hasta la emisión de la orden de compra y su envío al proveedor. Costos de Seguimiento: Es la suma de todos los gastos efectuados en lograr que el proveedor cumpla con remitir el pedido en la fecha solicitada y en las condiciones pactadas. Costos Diversos: Es la suma de gastos que corresponden a actividades posteriores al ingreso del pedido; pero que mientras no se efectúen, no se puede considerar la compra como concluida. Cr = Gastos de Compras / N° O/C emitidas en un mismo periodo (generalmente 1 año)

, dividido entre el número de órdenes de compra emitidas en el mismo período de tiempo. El costo de renovación está compuesto por: Costos de Ordenar: Es la suma de todos los gastos efectuados desde la preparación de la solicitud de compra hasta la emisión de la orden de compra y su envío al proveedor. Costos de Seguimiento: Es la suma de todos los gastos efectuados en lograr que el proveedor cumpla con remitir el pedido en la fecha solicitada y en las condiciones pactadas. Costos Diversos: Es la suma de gastos que corresponden a actividades posteriores al ingreso del pedido; pero que mientras no se efectúen, no se puede considerar la compra como concluida. Cr = Gastos de Compras / N° O/C emitidas en un mismo periodo (generalmente 1 año)")

85

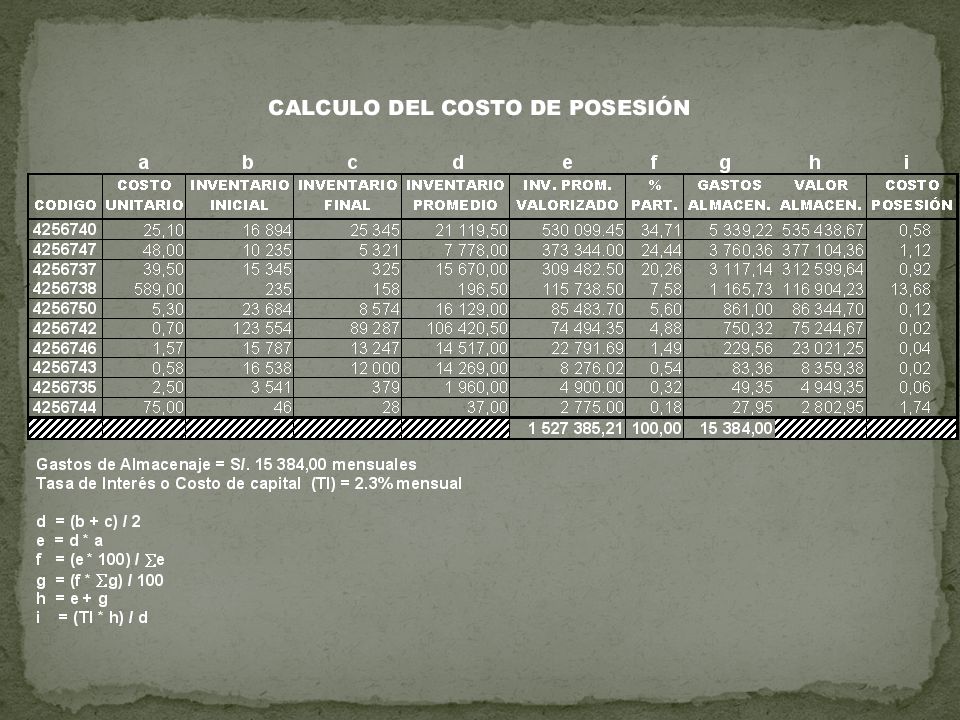

COSTO DE POSESIÓN.- (Cp)

Se le define como el costo de mantener inventarios en un período de tiempo. Se expresa como un porcentaje del promedio del valor del inventario para el período de tiempo establecido. Cp = % Iprom Val + Gastos de Almacenaje donde: Iprom Val = Iprom * Cu y Iprom= (Ii + If) /2 y Gastos de Almacenaje = de todos los gastos mensuales de la gestión almacenes. El % es la tasa de interés que se podría ganar de invertir el dinero en vez de comprar materiales o bienes. Lo proporciona Finanzas Esta compuesto de los siguientes costos: Costo de Inversión.- Llamado también costo de capital, representa el costo de la oportunidad desaprovechada en cuanto a inversiones (utilización del capital) por mantener inventarios. Costo de Almacenaje: Es el costo variable del espacio, seguros e impuestos. Costo de Riesgo.- Es el costo de mantenimiento o cuidado para evitar que éste sea mayor por deterioro, merma, robo u obsolescencia.

/2. y Gastos de Almacenaje = de todos los gastos mensuales de la gestión almacenes. El % es la tasa de interés que se podría ganar de invertir el dinero en vez de comprar materiales o bienes. Lo proporciona Finanzas. Esta compuesto de los siguientes costos: Costo de Inversión.- Llamado también costo de capital, representa el costo de la oportunidad desaprovechada en cuanto a inversiones (utilización del capital) por mantener inventarios. Costo de Almacenaje: Es el costo variable del espacio, seguros e impuestos. Costo de Riesgo.- Es el costo de mantenimiento o cuidado para evitar que éste sea mayor por deterioro, merma, robo u obsolescencia.")

86

COSTO DE ROTURA DE STOCK (Crs).-

Es el costo que se genera a la empresa por quedarse sin inventarios para atender una necesidad de los usuarios internos o externos (clientes). Está compuesto de los siguientes costos: Costo de Ventas Perdidas.- Gasto en que se incurre por cancelación de pedidos por incumplimiento de los plazo s de entrega a nuestros clientes. Costo de Pedidos Especiales.- Gasto en el que se incurre por generar nuevos pedidos no previstos para cubrir la contingencia Costo de Parada de Planta.- Gasto en que se incurre por interrumpir los procesos productivos y por el deterioro o eliminación de materiales en proceso. Costo de Transporte Adicional.- Gasto en que se incurre por fletes de mayor valor o no previstos para lograr traer los materiales necesarios para cubrir la contingencia. Costo de Precios Mayores.- Gasto en que incurrimos al no hacer economía de escala, lo que ocasiona mayores precios de adquisición. Costo de Alterar Procedimientos.- Gasto en que se incurre la alterar los procedimientos alterando los pasos de los procedimientos establecidos, etc.

. Está compuesto de los siguientes costos: Costo de Ventas Perdidas.- Gasto en que se incurre por cancelación de pedidos por incumplimiento de los plazo s de entrega a nuestros clientes. Costo de Pedidos Especiales.- Gasto en el que se incurre por generar nuevos pedidos no previstos para cubrir la contingencia. Costo de Parada de Planta.- Gasto en que se incurre por interrumpir los procesos productivos y por el deterioro o eliminación de materiales en proceso. Costo de Transporte Adicional.- Gasto en que se incurre por fletes de mayor valor o no previstos para lograr traer los materiales necesarios para cubrir la contingencia. Costo de Precios Mayores.- Gasto en que incurrimos al no hacer economía de escala, lo que ocasiona mayores precios de adquisición. Costo de Alterar Procedimientos.- Gasto en que se incurre la alterar los procedimientos alterando los pasos de los procedimientos establecidos, etc.")

87

CT = Cpro * Cu + [(Cpro*Cu*Cp)/2] + Cr * N

COSTO TOTAL (Ct).- Es el costo en el que se incurre por realizar la labor de abastecimiento y almacenaje de un material requerido por la organización, se representa por la siguiente formula: CT = Cpro * Cu + [(Cpro*Cu*Cp)/2] + Cr * N donde : Consumo Promedio (Cpro).- Representa el consumo de un artículo en un año o período de tiempo analizado o el pronóstico de producción o venta del producto en ese lapso. Se toma de la suma de el rubro salidas del kardex físico durante el periodo analizado. Número de Pedidos (N) .- Es el número de pedidos que se debe realizar en el período analizado para satisfacer la demanda en función a la cantidad económica.

![CT = Cpro * Cu + [(Cpro*Cu*Cp)/2] + Cr * N](http://slideplayer.es/slide/10307471/33/images/87/CT+%3D+Cpro+%2A+Cu+%2B+%5B%28Cpro%2ACu%2ACp%29%2F2%5D+%2B+Cr+%2A+N.jpg "COSTO TOTAL (Ct).- Es el costo en el que se incurre por realizar la labor de abastecimiento y almacenaje de un material requerido por la organización, se representa por la siguiente formula: CT = Cpro * Cu + [(Cpro*Cu*Cp)/2] + Cr * N. donde : Consumo Promedio (Cpro).- Representa el consumo de un artículo en un año o período de tiempo analizado o el pronóstico de producción o venta del producto en ese lapso. Se toma de la suma de el rubro salidas del kardex físico durante el periodo analizado. Número de Pedidos (N) .- Es el número de pedidos que se debe realizar en el período analizado para satisfacer la demanda en función a la cantidad económica.")

Presentaciones similares