Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MERCADO DE CAPITAL ANGEL MELENDEZ PAJARO CARLOS OROZCO CAMARGO LUIS M. MUÑOZ DUQUE RAUL A.GARCIA PAJARO JUAN C. PEREZ TERAN BAIRON BARTELEMI

2

MERCADO DE CAPITAL Es el escenario en el cual se realiza la transferencia de activos y recursos financieros con la intervención de entidades especializadas y en el cual participan los actores principales que son los oferentes (es quien ofrece, quien hace una oferta) y los demandantes (personas con el deseo o plan de adquisición de un bien o de un conjunto de bienes).

y los demandantes (personas con el deseo o plan de adquisición de un bien o de un conjunto de bienes).")

3

SUBDIVISIONES DEL MERCADO DE CAPITAL Mercado de crédito: es un mercado entre entidades de crédito e inversores, en el que aquéllos utilizan los recursos depositados por particulares y empresas. Es un mercado de negociación directa, cerrada al público y con una posición privilegiada de una de las partes.

4

mercado de valores: también denominado mercado de capitales en sentido estricto, los fondos prestados se documentan en valores, apelándose al ahorro público, a los particulares y empresas en general, ofreciéndoles una rentabilidad para canalizar tales fondos hacia inversiones productivas. Es un mercado de negociación abierta al público, sin que el prestatario se encuentre en una posición de desventaja.

5

CARACTERÍSTICAS Consolida los recursos de los ahorradores. Ofrece diferentes alternativas de inversión a largo y corto plazo los cuales reducen riesgos y diversificación de portafolios. Utiliza economías de escala para reducir los costos de transacción en la movilización de recursos. Las entidades partícipes constantemente reportan información, facilitando la toma de decisiones y el seguimiento permanente.

6

ESTRUCTURA DEL MERCADO Se divide en dos mercado intermediado La transferencia del ahorro a la inversión se hace por medio de intermediarios como bancos, corporaciones financieras, fondos mutuos, etc. Mercado no Intermediado o Mercado Público de Valores La transferencia del ahorro a la inversión se hace directamente a través de instrumentos. Actualmente, existen cuatro grupos de instrumentos: instrumentos de renta fija, de renta variable (acciones), derivados y otros instrumentos de contacto directo entre oferentes y demandantes de recursos.

, derivados y otros instrumentos de contacto directo entre oferentes y demandantes de recursos..")

7

TIPOS DE MERCADOS Mercado Primario: Es la primera venta o colocación de títulos valores que hace el emisor en el mercado. Mercado Secundario: Es la transferencia de la propiedad de los activos ya colocados en el Mercado Primario. Es la esencia del Mercado de Valores

8

BOLSA DE VALORES se pueden definir como mercados organizados y especializados, en los que se realizan transacciones con títulos valores por medio de intermediarios autorizados, conocidos como Casas de Bolsa ó Puestos de Bolsa. Las Bolsas ofrecen al público y a sus miembros las facilidades, mecanismos e instrumentos técnicos que facilitan la negociación de títulos valores susceptibles de oferta pública, a precios determinados mediante subasta. Dependiendo del momento en que un título ingresa al mercado, estas Negociaciones se transarían en el mercado primario o en el mercado secundario.

9

El origen de la bolsa: como institución se da al final del siglo xv en las ferias medievales de la Europa Occidental. En estas ferias se inició la práctica de las transacciones de valores mobiliarios y títulos. En 1460 se creó la bolsa de Amberes, que fue la primera institución bursátil en un sentido moderno. Posteriormente se creó la bolsa de Londres en 1570, en 1595 la de Lyon, en 1794 la de París, en 1792 la de Nueva York y sucesivamente fueron apareciendo bolsas en las principales ciudades del mundo. Las bolsas se consolidaron tras el auge de las sociedades anónimas.

10

La Bolsa de Valores de Colombia surgió en junio de 2001 como producto de la unión de las Bolsa de Valores de Bogotá, Medellín y Occidente. Su propósito es consolidar el mercado de capitales y facilitar las transacciones millonarias que a diario se realizan en títulos valores. La BVC es entonces una institución de inversión y de financiamiento.

11

Funciones de las bolsas de valores Inscripción de títulos para negociarse. Mantener un mercado organizado ofreciendo seguridad, honorabilidad y corrección. Establecer cotización efectiva de valores inscritos diariamente. Velar que sus miembros cumplan disposiciones legales reglamentarias. Establecer reglas y decretar admisión y exclusión de sus miembros. Fomentar negociaciones de valores y reglamentar actuaciones de sus miembros. Difundir resultados de las ruedas. Ofrecer información al público de emisores.

12

¿POR QUÉ LA BOLSA DE VALORES SUBE O BAJA ? La Bolsa sube o baja de valor dependiendo del comportamiento de las empresas que la conforman. Estas tienden a cambiar su valor en base a lo que la empresa vale por sí misma, además de un efecto provocado por los inversionistas que indica “cuánto creen ellos que vale”. Las acciones de una empresa son vistas como “fragmentos” de pertenencia de una empresa, y si esta tiene buenos pronósticos sus acciones se sobrevalorarán, dando mayor flujo de dinero a la empresa. Por otro lado si la empresa tiene un futuro incierto o desfavorable, puede que sus acciones se menosprecien y el valor de las acciones baje.

13

Ventajas de las bolsas de valores Para las empresas, la cotización en bolsa supone importantes ventajas, entre las que cabe destacar las siguientes: Obtención de financiación a un menor coste ya que normalmente la financiación a través de la bolsa es más barata que la que se consigue por otras vías. Los títulos emitidos por la empresa son más líquidos ya que sus inversores los pueden revender en la bolsa cuando lo deseen. Mejora de la imagen pública de la empresa por la continua publicidad gratuita que aparece en los medios de comunicación que informan de la marcha de la bolsa.

14

Siempre se puede conocer con exactitud el valor de mercado de las acciones que ha emitido la empresa. Esta circunstancia no es posible en las empresas que no cotizan en bolsa. La cantidad de financiación a obtener es mucho mayor que la que se podría conseguir si la empresa no cotizase en bolsa. Los títulos que cotizan en bolsa suelen gozar de ventajas fiscales.

15

Desventajas de la bolsa de valores La emisión de acciones que coticen en bolsa puede suponer una pérdida de poder en la empresa para los accionistas fundadores. Las acciones que cotizan en bolsa pueden pasar a propiedad de personas desconocidas por los accionistas fundadores. Las empresas que cotizan están obligadas a facilitar información periódica a sus accionistas y a la bolsa. Las empresas que cotizan en bolsa han de someterse a auditoría externa. La mayor transparencia de las empresas que cotizan en bolsa hace que estén más controladas fiscalmente.

16

El Sistema Financiero les el conjunto de instituciones que, previamente autorizadas por el Estado, están encargadas de captar, administrar e invertir el dinero tanto de personas naturales como de personas jurídicas (nacionales o extranjeras). Hacen parte del Sistema Financiero aquellas entidades que se encargan de prestar servicios y facilitar el desarrollo de múltiples operaciones financieras y comerciales.)

.")

17

Importancia del Sistema Financiero La primera función del Sistema Financiero es recibir los excedentes de liquidez de las Unidades Superavitarias para transferirlos a las unidades Deficitarias. En la economía existe un doble flujo de recursos: las familias transfieren fondos al sistema financiero y éste a su vez ofrece financiación a las economías domésticas. El Sistema Financiero opera como un intermediario entre las personas u organizaciones que disponen de suficiente capital y aquellas que necesitan y solicitan recursos monetarios para desarrollar proyectos de inversión e impulsar la actividad económica.

18

el sistema financiero obtiene una ganancia apreciable por el solo hecho de actuar como intermediario, puesto que su negocio consiste en captar dinero a bajas tasas de interés y prestar ese mismo dinero a tasas de interés mayores (esta diferencia en tasas de captación y tasas de colocación se conoce como Margen de Intermediación). El Sistema Financiero conoce el movimiento del mercado de dinero y de capitales y usufructúa información clave del mercado bancario El Sistema Financiero facilita la circulación del dinero en la economía, permitiendo la realización de un sinnúmero de transacciones diarias y fomentando el desarrollo de incontables proyectos de inversión

19

Controlar la cantidad de dinero en circulación en la economía, es una tarea que compete al Banco Central o Banco Emisor (en Colombia es el Banco de la República). Para tal fin, el banco emisor utiliza tres herramientas clave: Encaje bancario Tasa de Redescuento Operaciones de Mercado Abierto Y es precisamente sobre el Sistema Financiero que recae la aplicación de estas herramientas de contracción monetaria, convirtiéndose en un medio importante de la política monetaria.

21

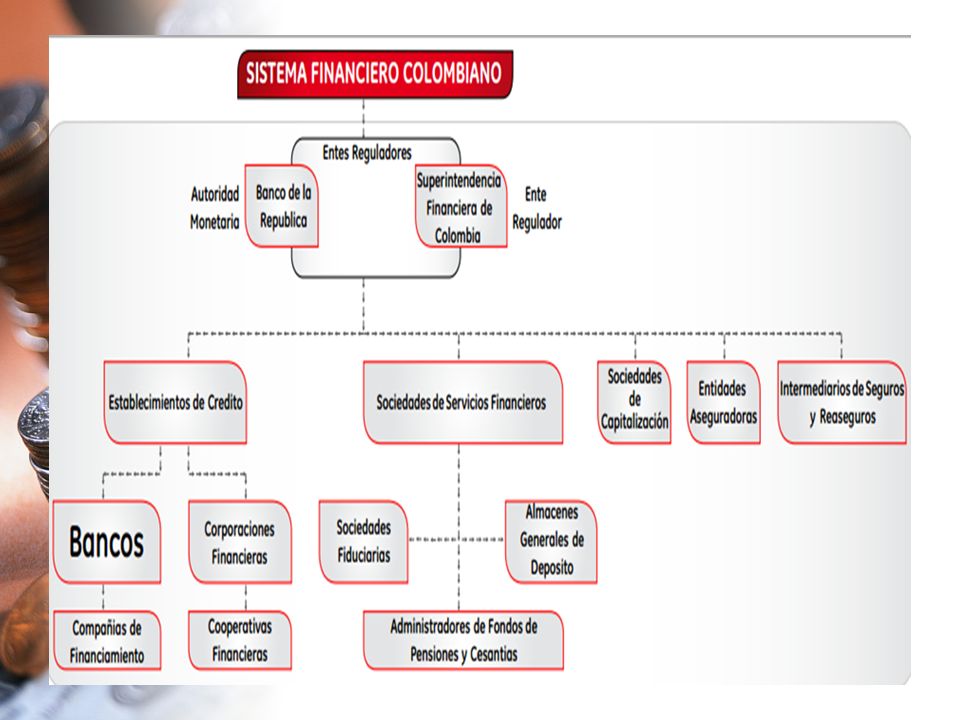

Entidades de Supervisión y Control Todas las entidades de carácter estatal que tienen por fin realizar la inspección, vigilancia y control del sistema financiero para garantizar la transparencia de las operaciones y la confianza del público en las entidades financieras.

22

ESTABLECIMIENTOS DE CRÉDITO Son aquellos que tienen como función principal la intermediación, es decir, la captación de recursos del público en moneda legal, a través de depósitos a la vista o a término, para su posterior colocación mediante préstamos, descuentos, anticipos u otras operaciones activas de crédito. Las siguientes son las entidades que se consideran establecimientos de crédito: Establecimientos bancarios: Su función principal es la captación de recursos en cuenta corriente, bancaria o en otros depósitos a la vista o a término, con el fin de realizar operaciones activas de crédito.

23

Corporaciones de ahorro y vivienda: Aunque, como desarrollo de la disposición contenida en la Ley 546 de 1999, las corporaciones de ahorro y vivienda se convirtieron en bancos comerciales, en el Estatuto Orgánico del Sistema Financiero se conserva su definición: Instituciones que tenían como función principal la captación de recursos para realizar operaciones activas de crédito hipotecario de largo plazo. Corporaciones financieras: Su función principal es la captación de recursos a término, a través de depósitos o de instrumentos de deuda a plazo, con el fin de realizar operaciones activas de crédito y efectuar inversiones; esto con el objeto primordial de fomentar o promover la creación, reorganización, fusión, transformación y expansión de empresas en el sector real de la economía

24

Compañías de financiamiento: Su función principal es captar recursos a término, con el objeto de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing. Esto implica que la captación de recursos que efectúan se utiliza para la satisfacción de la demanda de créditos de consumo. Cooperativas financieras: Organismos cooperativos especializados cuya función principal consiste en la intermediación; sin embargo, por tener una naturaleza jurídica distinta, su funcionamiento se rige por las disposiciones de la Ley 79 de 1988. En todo caso, las operaciones que realicen se rigen por lo previsto en el Estatuto Orgánico del Sistema Financiero y demás normas que les sean aplicables.

25

Sociedades de servicios financieros estas entidades no se dedican a realizar actividades de intermediación, sino a la asesoría especializada en el manejo de recursos. Adicionalmente, el régimen de inversiones de los establecimientos de crédito los autoriza a efectuar inversiones en este tipo de entidades. Éstas son: Sociedades fiduciarias: Su actividad está encaminada a la realización de operaciones de fiducia mercantil y a la celebración de contratos de fiducia. Almacenes generales de depósito: Son aquellas entidades que se encargan de custodiar mercancías sobre las que se expiden certificados de depósito, que son títulos valores negociables por sus propietarios.

26

Sociedades administradoras de fondos de pensiones y de cesantías: Como su nombre lo indica, su objeto principal consiste en la administración de los aportes que los empleadores y los trabajadores efectúan por concepto de pensiones y de cesantías. Sociedades de Intermediación Cambiaria y de Servicios Financieros Especiales: La reforma financiera del 2009 estableció que, en adelante, las casas de cambio se denominarán sociedades de servicios financieros. Además, les autorizó la realización de pagos, recaudos, giros y transferencias nacionales en moneda nacional y pueden ser corresponsales no bancarios.

27

Sociedades de capitalización Su función consiste en estimular el ahorro, mediante la constitución, en cualquier forma, de capitales determinados, a cambio de desembolsos únicos o periódicos, con posibilidad o sin ella de reembolsos anticipados por medio de sorteos. Estas entidades no realizan actividades de intermediación, sino que se dedican únicamente a estimular el ahorro en la sociedad.

28

Entidades con régimen especial Son entidades financieras cuya creación y funcionamiento se encuentran establecidos en normas especiales. Findeter, Finagro, Fondo Nacional de Garantías, etc. son ejemplos de ellas. Entidades aseguradoras Lo son las compañías y las cooperativas de seguros y de reaseguros. Intermediarios de seguros e intermediarios de reaseguros Los corredores, las agencias, los agentes y los intermediarios de reaseguros son quienes realizan actividades de corretaje de seguros y de reaseguros.

29

Sociedades de servicios técnicos y administrativos Su actividad se concentra en la realización de operaciones complementarias o de apoyo a las actividades de prestación de servicios financieros; las entidades financieras están autorizadas a invertir en ellas. Una vez el Estatuto Orgánico del Sistema Financiero determina cuáles son las entidades pertenecientes al sector, establece los objetivos de la intervención del Gobierno Nacional en la actividad financiera, aseguradora y las demás relacionadas con el manejo, aprovechamiento e inversión de los recursos captados del público; posteriormente determina las facultades con que cuenta el Gobierno Nacional para intervenir en dichas actividades.

30

Entre estas facultades se destacan las siguientes: Autorizar las operaciones que pueden realizar las entidades financieras. Fijar los plazos de las operaciones autorizadas. Establecer las normas para que las entidades mantengan adecuados niveles de patrimonio. Dictar normas que amplíen los mecanismos de regulación prudencial. Establecer normas tendientes a la prevención del lavado de activos en las entidades

31

Elementos que conforman un Sistema Financiero Activos Financieros: Son títulos expedidos por las Unidades Deficitarias. Estos títulos son negociables y tienen tres características importantes: 1. Liquidez (fácil conversión en efectivo) 2. Bajo riesgo (posibilidad mínima de pérdida) 3. Rentabilidad (ganancia sobre la inversión) Cuando una organización requiere capital emite y vende estos títulos en el mercado de valores (por ejemplo acciones, bonos, papeles comerciales, etc.) Muchos inversionistas encuentran atractivos esos títulos e invierten sus recursos.

2. Bajo riesgo (posibilidad mínima de pérdida) 3. Rentabilidad (ganancia sobre la inversión) Cuando una organización requiere capital emite y vende estos títulos en el mercado de valores (por ejemplo acciones, bonos, papeles comerciales, etc.) Muchos inversionistas encuentran atractivos esos títulos e invierten sus recursos..")

32

Intermediarios Financieros: Existen dos clases de Intermediarios Financieros: Entidades de crédito Cuyas principales operaciones son: a) Captar depósitos del público. b) Otorgar créditos (préstamos). c) Factoring o Compra de cartera (facturas). d) Leasing o Arrendamiento financiero. e) Efectuar pagos y transferencias de fondos. f) Emitir medios de pago. g) Servir de aval o garante de operaciones. h) Intermediar en mercados. I) Fiducia ó administración de dinero, bienes y valores. J) Underwriting o compra de acciones para negociar posteriormente en bolsa. k) Brindar servicios de asesoría e inversión. l) Gestionar patrimonios autónomos.

Otorgar créditos (préstamos). c) Factoring o Compra de cartera (facturas). d) Leasing o Arrendamiento financiero. e) Efectuar pagos y transferencias de fondos. f) Emitir medios de pago. g) Servir de aval o garante de operaciones. h) Intermediar en mercados. I) Fiducia ó administración de dinero, bienes y valores. J) Underwriting o compra de acciones para negociar posteriormente en bolsa. k) Brindar servicios de asesoría e inversión. l) Gestionar patrimonios autónomos..")

33

Entidades que NO son de crédito Simplemente son inversionistas. Ejemplo: a)Entidades aseguradoras b)Fondos de Inversión c)Administradoras de Fondos de Pensiones y Cesantías d)Bolsa de Valores

Entidades aseguradoras b)Fondos de Inversión c)Administradoras de Fondos de Pensiones y Cesantías d)Bolsa de Valores.")

Presentaciones similares