Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA VIVIENDA: CRISIS FINANCIERA E INMOBILIARIA Alfredo Bateman Octubre 10 de 2007

2

el aleteo de una mariposa en Pekín puede producir, un mes después, un huracán en Texas

3

CONTENIDO 1.El hábitat, la ciudad y la vivienda 2. La vivienda y las crisis inmobiliarias y financieras 3. Fractales y finanzas

4

1. El hábitat, la ciudad y la vivienda

5

¿Qué es el hábitat humano? Al hablar de hábitat, es necesario indicar a qué “tipo” de hábitat nos estamos refiriendo; en nuestra visión, lo que existe se puede pensar a través de la noción del hábitat; para ello, es pertinente tener claro que no es lo mismo el hábitat cósmico, el biológico o el humano, siendo éste último el centro de nuestra reflexión.

6

Más allá de la ocupación física de un territorio, el hábitat constituye el referente simbólico, histórico y social en el que se localiza el ser humano de una manera multidimensional: política, económico-social y estético- ambiental, actuando complejamente en una cultura determinada. El hábitat no se agota en un techo construido bajo el cual protegerse; es el espacio físico e imaginario donde tiene lugar la vida humana. El Hábitat Humano puede ser estudiado en dos ámbitos: el físico instrumental -lógico científico-, y el histórico social –imaginario-. El primero hace referencia a los procedimientos que se aplican para su estudio a través de la lógica matemática, la estadística, la geometría, etc.; el segundo, está ligado a la perspectiva de los derechos y demás intangibles inmanentes como la seguridad, la confianza, la libertad, la transformación histórica, social e imaginaria de la sociedad, y sus formas de localización, interrelación e institución en los territorios.

7

La ciudad es una forma de hábitat específico: en la actualidad es el hábitat por excelencia del ser humano. Es éste el espacio donde se ejercen con mayor fuerza los derechos humanos. No es una mera construcción de edificios, es una construcción humana que ofrece la posibilidad de crear valores como la libertad y la autonomía: creaciones por excelencia de la ciudad, no solo en términos físicos, sino imaginarios. Si bien el hábitat es diferente a la vivienda, este no puede ser entendido al margen de la misma, incluso en muchos sentidos es su eje articulador: Hábitat y vivienda son irreductibles e inseparables y lo son de una forma muy particular a través de la historia.

8

VIVIENDA ENTORNO H PRÓXIMO REMOTO CIUDAD Atributos Política Económico- Social Estético- Urbanístico Ambiental Suelo S. Públicos Vivienda Equipamientos Movilidad Espacio público físico Dimensiones Instancias de articulación, coordinación, intervención y regulación Público- publico Público- Privado: - Sector privado - Sociedad Civil Estado Mercado -Sistema de Precios LO URBANO Redes físicas, informáticas e imaginarias, cohesionando el territorio Hogar Vivienda cuadra manzana barrio UPZ Localidad ciudad región región región de ciudades país unión aduanera unión política y económica Etc. 1 2 3

9

1. Es la VIVIENDA constitutiva del hábitat; en su acepción más general implica un enfoque filosófico-político ligado a la creación de la ciudadanía; es esencialmente un concepto político no fácilmente conmensurable. 2. La VIVIENDA presentada en el entorno próximo es una categoría estadística utilizada en los CENSOS y las Encuestas de hogares, calidad de vida, etc., y esta relacionada con categorías como el hogar, siendo la vivienda el lugar donde habitan los hogares objeto de estudio. 3. La VIVIENDA como atributo de la ciudad es aquella objeto de la política pública y esta sujeta al comportamiento del Mercado (oferta y demanda) y del Estado (impuestos, regulación, etc.) como instituciones centrales de la sociedad contemporánea. De esta vivienda es de la que se habla como política macroeconómica a través de ella o de la ciudad.

y del Estado (impuestos, regulación, etc.) como instituciones centrales de la sociedad contemporánea. De esta vivienda es de la que se habla como política macroeconómica a través de ella o de la ciudad..")

10

Estructura Servicios Públicos Equipamiento Básico Espacio Localización Infraestructura de Servicios Ámbitos de Participación y Comunicación Seguridad y Confianza Componentes Funcionales-Instrumentales del Hábitat Urbano Componentes V Vivienda E Entorno H Hábitat

11

vivienda Estructura Pisos Paredes Techos Sismo Resistencia Iluminación Ventilación Servicios públicos Acueducto Alcantarillado Saneamiento Energía Comunicaciones Equipamiento Básico Muebles Electrodomésticos Espacios Cuartos Sala y comedor Dormitorios Baños, cocina etc

12

Entorno Localización Riesgo Densidad Movilidad Infraestructura de servicios Vías Comunicación Bibliotecas Puestos de salud guarderías, Centros deportivos, etc. Ámbitos de participación Parques Iglesias Salones Comunales Espacio Público Convivencia Seguridad: Atracos, robos, violaciones etc. Confianza: Percepciones

13

Segmentación del mercado de la construcción

14

Segmentación del mercado de construcción de vivienda

15

Oferta de construcción de vivienda

16

Demanda de construcción de vivienda

17

Cantidad, precio y tipología de equilibrio en el mercado de construcción de vivienda

18

La vivienda, teniendo en cuenta y el marco anterior se diferencia del resto de los bienes de la economía en varios aspectos, dentro de los cuales se encuentran los siguientes: Al tener un precio tan alto, en relación con los ingresos, el papel del crédito es prácticamente imprescindible. La producción de vivienda nueva representa un pequeño porcentaje de la oferta total, que se encuentra representada por el stock total de vivienda. Su adquisición se puede realizar para varios fines como uso, renta, inversión, demostración, especulación, varias de ellas, combinaciones o todas a la vez. Sin embargo, la disposición a pagar no es independiente de dichos fines. Es un bien no transable en el sentido que al ser un bien localizado no puede ser importado o exportado; sin embargo, se vuelve transable al volverse fungible a través del sistema financiero y de capitales. Es un bien de merito, es decir un bien que es a su vez un derecho y una mercancía.

19

Tiene el elemento de diseño arquitectónico hace que parte del proceso de producción sea un proceso de creación, como en las artes; en algunos casos dicho elemento hace que adquiera semejanzas con la valoración y características de los bienes culturales. Cuando se adquiere la vivienda se adquiere y se valora, a su vez, todo el entorno próximo, la localización, accesibilidad, seguridad, acceso a bienes y servicios culturales, educativos, de salud, etc. Es decir, se adquiere la posibilidad de habitar una ciudad particular, con las economías y deseconomías propias, así como los componentes no sólo de la vivienda, sino del entorno ligado a ella. La heterogeneidad es tal que incluso hay una buena cantidad de viviendas que son únicas, aunque existe otra buena cantidad de sustitutas, es decir que las sustitutas compiten entre sí en el mercado.

20

2. La vivienda y las crisis inmobiliarias y financieras

21

La Irracionalidad de la Racionalidad Perfecta El economista George Akerlof, en su teoría de la selección adversa, así como el premio Nobel Herbert Simon y algunos otros economistas, mostró que ha menudo es racional no ser totalmente racional. El esfuerzo de analizar toda la información disponible puede resultar muy costoso, el esfuerzo no vale la pena. Cada familia obtiene casi tan buenos resultados con una buena regla práctica que siendo perfectamente racional, lo suficientemente parecidos para hacer de la racionalidad perfecta un objetivo irracional. La casi racionalidad puede considerarse en cierto sentido como una forma superior de la verdadera racionalidad. El aporte de Akerlof fue mostrar que la conducta casi racional y la conducta perfectamente racional tienen implicaciones muy diferentes para la política económica. Incluso, una explicación de las recesiones es que se producen porque la gente, aunque sea razonable, no es perfectamente racional. Durante las recesiones parece que hay oferta en todas partes y que no hay demanda en ninguna. Tal vez la mejor forma de comprender lo anterior es a través del mercado de la vivienda.

22

Podríamos hablar, en general de dos tipos de mercado, aunque en la realidad se encuentran matices de todo tipo entre dichos tipos de mercado: mercados como el del maíz, en lo que la conducta razonable de los individuos lleva al mercado en su conjunto a comportarse racionalmente; y los mercados como el de la vivienda, en lo que la conducta casi racional de los individuos puede generar resultados globales sumamente irracionales. La diferencia radica en la relativa imperfección de la competencia. En los mercados más competitivos los productores no pueden fijar el precio del mercado y por lo tanto no pueden fijarlos mal: el mercado se ajusta relativamente rápido por la vía de los precios. En cambio, el mercado de la vivienda es un mercado donde el producto es tan heterogéneo que se podría llegar a afirmar que en un sentido ninguna vivienda es igual a otra y los posibles compradores sólo están dispuestos hasta cierto punto a estudiar todas las alternativas existentes, lo cual permite un margen para fijar el precio, incluso de manera un poco irracional. Los resultados del mercado que parecen totalmente irracionales son producidos por la interacción de individuos que no son totalmente racionales en mercados imperfectamente competitivos.

23

En general las recesiones en el sector vivienda se caracterizan por la existencia de un enorme paro (gran stock de viviendas que hace parte de la oferta, pero que no encuentra la demanda correspondiente). Generalmente los excesos de oferta o demanda se eliminan vía ajuste de los precios; sin embargo en un bien como la vivienda los precios no bajan a la velocidad requerida para que se produzca el ajuste del mercado y esto acurre porque los vendedores se muestran reacios a bajarlos. Y lo anterior se produce porque, como dijimos anteriormente, la vivienda es un bien muy distinto a los demás bienes. El vendedor se encuentra en una disyuntiva, muy distinta que en los otros bienes, entre vender a un precio alto y vender rápidamente. Pedir un precio algo excesivo en un mercado como la vivienda es una decisión irracionalmente racional, pero si esas decisiones casi racionales se producen en una recesión produce un el exceso de oferta de larga duración característico de las crisis inmobiliarias.

24

En la actualidad, donde cada vez más los bienes se complejizan a la par con la sociedad, se vuelven más heterogéneos entres sí y sus precios se alejan más de los costos de producción, los efectos de la casi racionalidad en la economía global son cada vez más evidentes. Cada vez más los precios y salarios se vuelven más inflexibles a la baja y el ajuste de los mercados se da más lentamente, por lo cual las recesiones son más profundas y el ciclo económico más pronunciado e irregular. Sin embargo, es necesaria la comprensión de los efectos globales de una crisis a nivel nacional. El argumento más popular es el de la interconexión a nivel global, sin embargo, tal interconexión no es lo suficientemente clara para por sí sola dar cuenta de las crisis globales; por ejemplo, entre Estados Unidos y la Unión Europea no se explica más del 2% de las exportaciones totales de cada uno de los bloques: un incremento en el producto de E.U del 1% implica un estímulo de tan sólo 0,04% de la producción europea. Hay una paradoja debido a que si la interdependencia global es tan limitada ¿cómo se explica que se den con tanta frecuencia recesiones que afectan a varios países del mundo al mismo tiempo?

25

Paul Krugman propone que una respuesta sería plantear el ciclo económico como un ejemplo de la “sincronización de fases” (de frecuencias o de dos oscilaciones). Huygens en el siglo XVII advirtió que dos relojes de péndulo colocados a la misma altura, a ambos lados de un tabique que mediara entre dos habitaciones, acababan por sincronizar sus movimientos. La crisis en una economía puede generar una pequeña perturbación que fuera necesaria para poner fin al periodo de expansión en la otra economía. Incluso, no sería necesario que esas dos economías estuvieran demasiado relacionadas entre sí para terminar generando un ciclo sincronizado. Aunque el vínculo fuera moderado: volúmenes de importación relativamente pequeños pueden llegar a producir grandes fluctuaciones económicas en las dos economías al mismo tiempo. Obviamente, entre mayor sea la interdependencia mayor será el efecto de la crisis de un país en el otro y entre mayor sea la importancia económica del país en crisis en la economía global, mayor será el efecto de cascada. El atraso en la deuda hipotecaria de un hogar en Nueva York puede producir una recesión en Colombia.

26

3. Fractales y finanzas

27

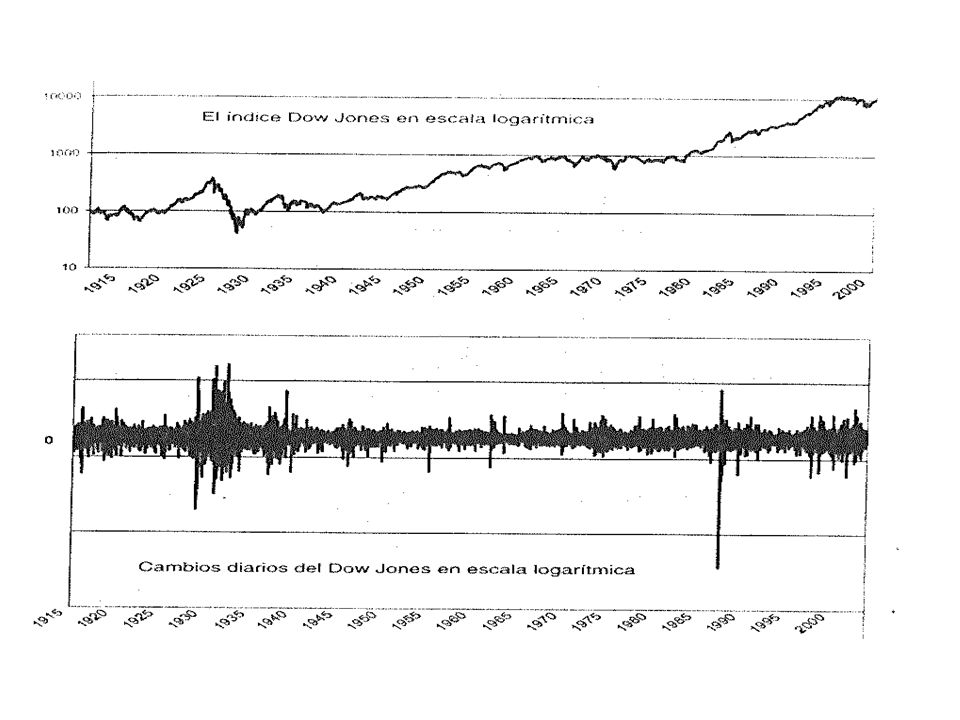

La teoría económica convencional asume que el comportamiento de los mercados, entre ellos el financiero y de capitales, se ajustan a una pauta dócil y afirma que los precios subirán o bajaran con la misma frecuencia: los grandes cambios son extremadamente raros. Si se organizan todos los movimientos en un histograma las columnas formarán una campana de Gauss: los cambios numerosos y pequeños se agruparán en el centro y los grandes y extraños en los extremos. En el caso de los mercados de capitales los supuestos son que los cambios de precios son estadísticamente independientes y que se distribuyen con normalidad. Los precios siguen un camino aleatorio (paseo aleatorio). Las variables centrales en la conformación de portafolios de inversión son la media y varianza, con sólo esos datos se pueden una cartera de inversión eficiente: el mayor rendimiento con el menor riesgo; entre mayor sea el riesgo, mayor será el beneficio esperado. Los principales supuestos son: La gente es racional y su única meta es enriquecerse. Todos los inversores son iguales. El cambio de los precios es prácticamente continuo. Los cambios en precios siguen un movimiento browniano.

. Las variables centrales en la conformación de portafolios de inversión son la media y varianza, con sólo esos datos se pueden una cartera de inversión eficiente: el mayor rendimiento con el menor riesgo; entre mayor sea el riesgo, mayor será el beneficio esperado. Los principales supuestos son: La gente es racional y su única meta es enriquecerse. Todos los inversores son iguales. El cambio de los precios es prácticamente continuo. Los cambios en precios siguen un movimiento browniano..")

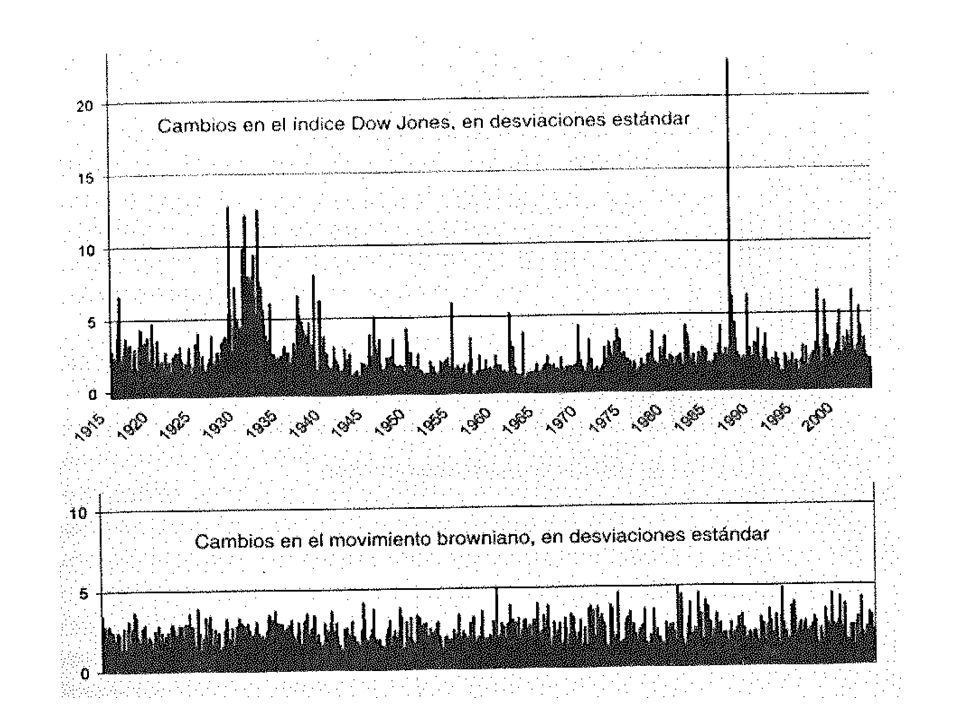

28

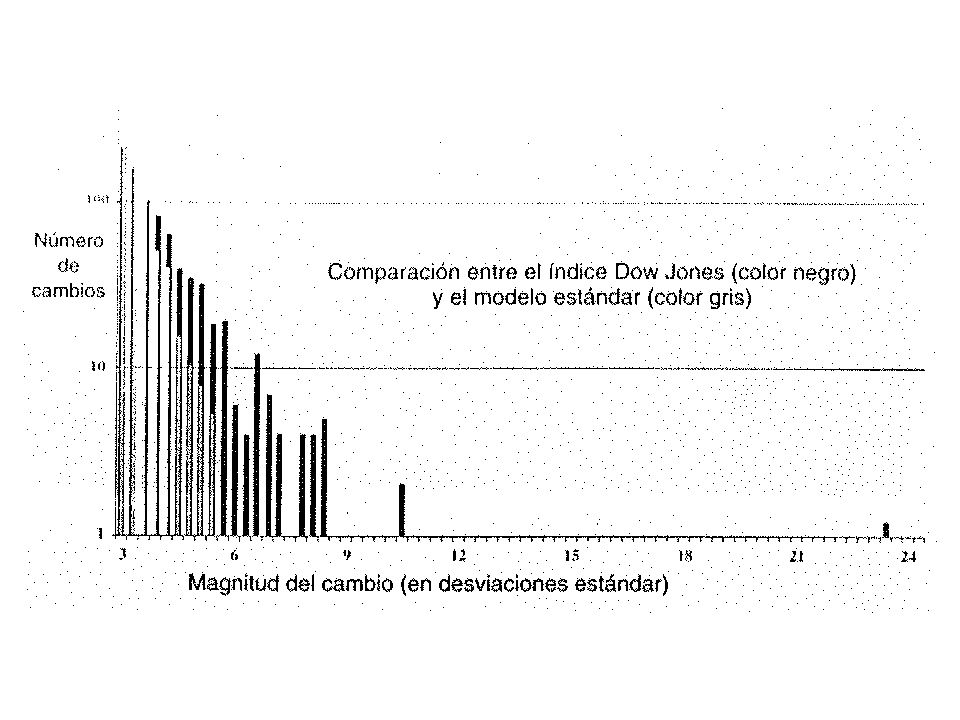

Mandelbrot plantea que los cambios en los precios no sólo tienen memoria, es decir, que el hoy si influye en el mañana, sino que esa memoria es de largo plazo. Adicionalmente se apartan mucho de la campana de Gauss: las oscilaciones de un índice como el Dow Jones debería crecer por encima del 7% cada 300.000 años, empero, durante el siglo XX dicho incremento se produjo 48 veces durante el siglo XX. Las colas de las distribuciones no se adelgazan, sino que siguen una ley potencial. Los vaivenes extremos de los precios son la norma, no aberraciones ignorables.

29

La respuesta de la ortodoxia económica ha sido sofisticar los antiguos modelos (GARCH – FIGARCH), a decir de Mandelbrot “…le ponen parches a las antiguas teorías… se trata de un edificio intelectual construido sobre arena”. Para el premio Nobel de economía Paul Samuelson: “Un respeto por la evidencia me lleva a inclinarme por la hipótesis de que la mayoría de asesore en materia de carteras de inversión deberían cambiar de oficio (hacerse fontaneros, enseñar griego o contribuir al producto nacional bruto ejerciendo de ejecutivos de empresas).” Se observaron tendencias perturbadoras, pero se prefirió descartarlas como datos atípicos. La kurtosis (ajuste de los datos reales a la campana de Gauss ideal) de la campana de Gauss es 3 (es el tercer momento poblacional), mientras tanto, las variaciones del índice de Standard & Poor´s 500 entre 1970 y 2001 tiene una kurtosis de 43,4. Pero se siguen poniendo parches y estos “lo que hacen es sortear la evidencia contradictoria en lugar de explicarla”. Se debe emplear la clase de probabilidad correcta.

. Se observaron tendencias perturbadoras, pero se prefirió descartarlas como datos atípicos. La kurtosis (ajuste de los datos reales a la campana de Gauss ideal) de la campana de Gauss es 3 (es el tercer momento poblacional), mientras tanto, las variaciones del índice de Standard & Poor´s 500 entre 1970 y 2001 tiene una kurtosis de 43,4. Pero se siguen poniendo parches y estos lo que hacen es sortear la evidencia contradictoria en lugar de explicarla . Se debe emplear la clase de probabilidad correcta..")

30

Las turbulencias mercantiles tienden a concentrarse en el tiempo. Los mercados funcionan en un tiempo mercantil, distinto del tiempo del reloj lineal en que nos movemos. El tiempo mercantil acelera el reloj en los periodos de alta volatilidad y lo retarda en los de estabilidad.

34

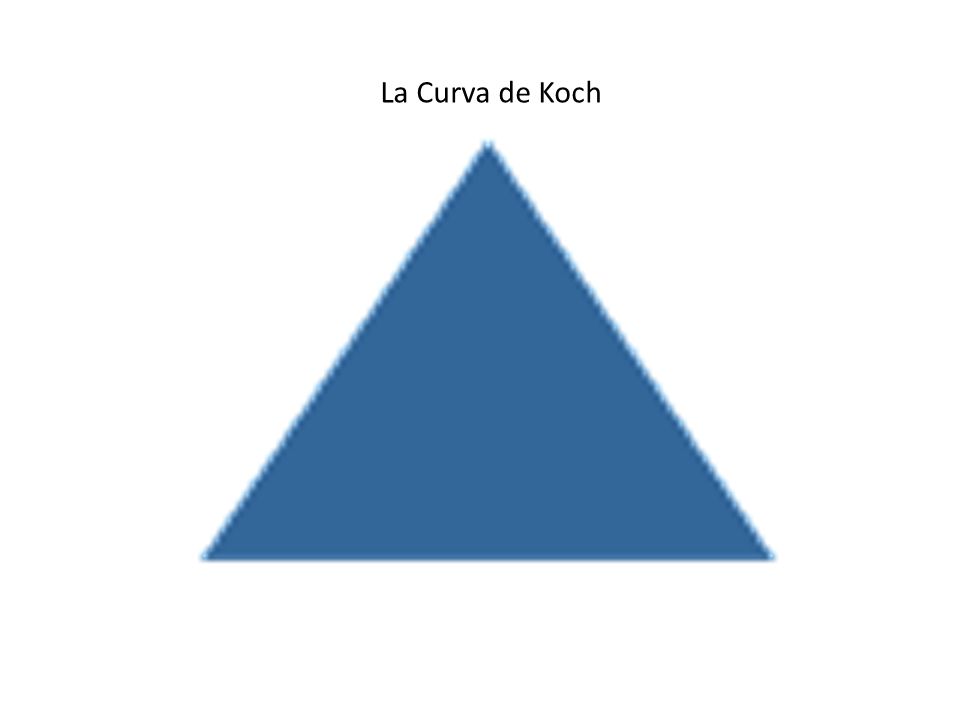

Los mercados son turbulentos, escabrosos, irregulares. Mandelbrot es el padre de lo que se conoce como la geometría fractal y multifractal que es precisamente el estudio de ese tipo de fenómenos presentes en un conjunto improbablemente diverso de tareas. Un fractal es un patrón o forma cuyas partes evocan el todo. Un fractal es un objeto geométrico cuya estructura básica se repite a diferentes escalas. El término fue propuesto por el matemático Mandelbrot en 1975 y deriva del Latín fractus, que significa quebrado o fracturado. Los fractales pueden ser generados por un proceso recursivo o iterativo, capaz de producir estructuras auto-similares a cualquier escala de observación. Los fractales son estructuras geométricas irregulares y de detalle infinito. Es una clase especial de invariancia simetría que relaciona un todo con sus partes. A un objeto geométrico fractal se le atribuyen las siguientes características: Es demasiado irregular para ser descrito en términos geométricos tradicionales. Posee detalle a cualquier escala de observación. Es auto-similar (exacta o estadísticamente). Se define mediante un simple algoritmo recursivo.

. Se define mediante un simple algoritmo recursivo..")

35

Los Fractales en la Naturaleza

36

El Encaje de Sierpinski

38

La Curva de Koch

41

http://www.youtube.com/watch?v=gEw8xpb1aRA

42

La clave de la geometría fractal esta en detectar la regularidad dentro de lo irregular, la pauta en lo uniforme. Los fractales pueden parecer caóticos, pero todos tienen un origen simple, son la expresión lógica de unas pocas ideas, reglas o relaciones matemáticas (pueden ser deterministicas, pero también contener elementos aleatorios). Reglas simples dan lugar a estructuras complejas, y las estructuras complejas se de-construyen en reglas simples. En los mercados todos los gráficos de precios se parecen en su aspecto general, no se podría decir si son diarios, mensuales, trimestrales, etc, todos son igualmente movedizos. Tenemos una pauta fractal en los mercados, incluso Mandelbrot afirma que el corazón mismo de la finanzas es fractal.

. Reglas simples dan lugar a estructuras complejas, y las estructuras complejas se de-construyen en reglas simples. En los mercados todos los gráficos de precios se parecen en su aspecto general, no se podría decir si son diarios, mensuales, trimestrales, etc, todos son igualmente movedizos. Tenemos una pauta fractal en los mercados, incluso Mandelbrot afirma que el corazón mismo de la finanzas es fractal..")

43

Se debe ser capaz de imitar la realidad para comprenderla. El mero conocimiento de que los mercados varían bruscamente ya es útil. El resultado del comportamiento fractal del modelo multifractal de rendimientos de Mandelbrot, presenta una apariencia muy similar al comportamiento real de los mercados.

44

Para terminar es importante profundizar en un par de conceptos de de Mandelbrot. Primero esta el tema de la dependencia en el tiempo. Los economistas o suponen la independencia o en el mejor de los casos incorporan una dependencia de corto plazo a partir de las autocorrelaciones: las correlaciones más fuertes son las de corto plazo y las débiles a largo plazo. La tesis de Mandelbrot es que las correlaciones decrecen, pero tan despacio que parece que los efectos nunca se desvanecen del todo. Igualmente, plantea la escabrosidad como un concepto fundamental que esta compuesto por dos efectos, el efecto Noé (que refleja el cambio abrupto o discontinuidad) y el efecto José (que muestra el rasgo salvaje de los mercados); cada mercado puede tener una tonalidad distinta, una mezcla diferente de ambas formas de escabrosidad.

y el efecto José (que muestra el rasgo salvaje de los mercados); cada mercado puede tener una tonalidad distinta, una mezcla diferente de ambas formas de escabrosidad..")

45

“No hay acto que no tenga consecuencias para otros. Un dogma de la teoría del caos es que, en los sistemas dinámicos, el resultado de cualquier proceso es sensible a su punto de partida (o, de acuerdo con el famoso cliché, el aleteo de una mariposa en el Amazonas puede causar un tornado en Texas). No digo que los mercados sean caóticos, aunque mi geometría fractal es una herramienta matemática primaria de caología. Pero está claro que la economía global es una máquina inconcebiblemente complicada. A toda la complejidad del mundo físico de la meteorología, las cosechas, la minería y las factorías, hay que sumar la complejidad psicológica de las actuaciones personales basadas en expectativas ilusorias de lo que puede o no ocurrir, y que no son más que meros fantasmas.”

. No digo que los mercados sean caóticos, aunque mi geometría fractal es una herramienta matemática primaria de caología. Pero está claro que la economía global es una máquina inconcebiblemente complicada. A toda la complejidad del mundo físico de la meteorología, las cosechas, la minería y las factorías, hay que sumar la complejidad psicológica de las actuaciones personales basadas en expectativas ilusorias de lo que puede o no ocurrir, y que no son más que meros fantasmas. .")

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

>")