Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mayo 2005 Comisión Mixta

2

Ejercicio crediticio AL 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios 122%

3

Distribución Crediticia AL 22 de mayo del 2005 99% 104% 123% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios 153% 108%

4

Cofinanciamientos 23 de Mayo 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

5

Distribución Crediticia AL 22 de mayo del 2005 127% 114% 96% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

6

Avance Crediticio Grupo A: 22 de mayo del 2005 108% 170% 100% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios 123% 115%

7

Ampliar el número de derechohabientes beneficiados con créditos hipotecarios Crédito Tradicional Grupo A: 22 de mayo del 2005

8

Ampliar el número de derechohabientes beneficiados con créditos hipotecarios Crédito Tradicional Bajo Ingreso Grupo A: 22 de mayo del 2005

9

Cofinanciamientos Grupo A: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

10

Crédito/Vivienda Económica Grupo A: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

11

Apoyo INFONAVIT Grupo A: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

12

Avance Crediticio Grupo B: 22 de mayo del 2005 98% 95% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios 126% 124% 102%

13

Ampliar el número de derechohabientes beneficiados con créditos hipotecarios Crédito Tradicional Grupo B: 22 de mayo del 2005

14

Ampliar el número de derechohabientes beneficiados con créditos hipotecarios Crédito Tradicional Bajo Ingreso Grupo B: 22 de mayo del 2005

15

Cofinanciamientos Grupo B: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

16

Crédito/Vivienda Económica Grupo B: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

17

Apoyo INFONAVIT Grupo B: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

18

Avance Crediticio Grupo C: 22 de mayo del 2005 82% 102% 85% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios 54% 120%

19

Ampliar el número de derechohabientes beneficiados con créditos hipotecarios Crédito Tradicional Grupo C: 22 de mayo del 2005

20

Crédito Tradicional Bajo Ingreso Grupo C: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

21

Cofinanciamientos Grupo C: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

22

Crédito/Vivienda Económica Grupo C: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

23

Apoyo INFONAVIT Grupo C: 22 de mayo del 2005 Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

24

Demanda potencial y créditos ejercidos Cajón Salarial Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

25

Monto promedio del cheque 6.46 % 4.46 % 3.56 % Incremento del salario mínimo (Vigente en el DF) 3.64 % Incremento Salario Mínimo 3.44 % 8.9 % 7.0 % 3.5 % 5.6% 5.9% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

3.64 % Incremento Salario Mínimo 3.44 % 8.9 % 7.0 % 3.5 % 5.6% 5.9% Ampliar el número de derechohabientes beneficiados con créditos hipotecarios")

26

Avance Crediticio por línea de crédito Al 22 de mayo del 2005 Total LII: 79,938 : 89.28% (Sin considerar Apoyo INFONAVIT) Total LII: 79,938 : 89.28% (Sin considerar Apoyo INFONAVIT) Ampliar el número de derechohabientes beneficiados con créditos hipotecarios

Total LII: 79,938 : 89.28% (Sin considerar Apoyo INFONAVIT) Ampliar el número de derechohabientes beneficiados con créditos hipotecarios")

28

Análisis de Oferta Disponible 2005: CT, CTBI y COFIN Entidades con Déficit de Oferta

29

Análisis de Oferta Disponible 2005: CT, CTBI y COFIN Entidades con Superávit de Oferta

30

Análisis de Oferta Disponible 2005 CE/VE Entidades con Déficit de Oferta

31

Análisis de Oferta Disponible 2005 CE/VE Entidades con Superávit de Oferta

32

Ingresos Acumulados Millones de pesos Fortalecer financieramente al Instituto * Para 2004 se incluyen en Otros Ingresos los ingresos de los CEDEVIS 15.3 % 14.3 % 105.9 % 38.33 % 58.39 % 3.28 % 44.12% 53.96 % 2.17 % 52.91 % 44.27 % 2.82 % 49.37 % 5.78 % 50.52 % 9.1 % 44.85 % 47.31 % 1.92 % 16.8 % 61.58 % 32.75 % 5.67 % 22.6 %

33

Índice de cartera vencida Nota: No incluye ministraciones y créditos por formalizar, así como créditos a desarrolladores Fortalecer financieramente al Instituto

34

Ingresos por Fiscalización Acumulados al mes de Abril Fortalecer financieramente al Instituto 434 % 10% 38% 37% 93% 33%

35

Programa de Entrega Anticipada de Vivienda

36

Inscripción Hoy Costos de espera: Financiero (disminuye) Mantenimiento Protección y Resguardo Deserción Fecha de Pago (POA) INFONAVIT Liquidez opcional a través de los Intermediarios Financieros Entrega Formalización Pago de Infonavit Tiempo de espera depende de avance crediticio de la Entidad Entrega Formalización $ $$$ Programa de entrega anticipada de vivienda

Mantenimiento Protección y Resguardo Deserción Fecha de Pago (POA) INFONAVIT Liquidez opcional a través de los Intermediarios Financieros Entrega Formalización Pago de Infonavit Tiempo de espera depende de avance crediticio de la Entidad Entrega Formalización $ $$$ Programa de entrega anticipada de vivienda")

37

Programa de adhesión voluntaria, con carta compromiso. Participan las inscripciones a las que se haya asignado una fecha de pago, conforme a POA, posterior al 8 de agosto. Incluye sólo vivienda terminada. Periodo de operación –Inicio: Mayo –Término: Junio Se exceptúa del programa a las entidades que presenten problemas operativos en la formalización de créditos

38

Posibles causas del problema de Sobreoferta Registro cero Falta de información Difusión de créditos disponibles Desarrollador – CANADEVI, CMIC, Comisión Mixta Fondeador – SHF, Bancos, Sofoles Incertidumbre en la operación INFONAVIT Asignación de fechas en modelo OCI Normatividad para evitar inscripciones en falso Inscripción con vivienda terminada Dinámica del crecimiento de la industria Industria muy rentable Incentivos para la producción sin riesgos Desarrolladores SOFOLES Número de derechohabientes mayor a los créditos disponibles La venta de la producción es fácil y segura El Instituto no puede actuar sobre esta causa Mayor puntaje, mayor competencia

39

Compromisos con Comisión Mixta

40

Compromisos SGPF SESIÓNACUERDORESPONSABLEACCIÓN FECHA CONCLUSIÓN 6.3Con relación al acuerdo para la implementación del sistema de información estadística del sector de la vivienda, se acordó que este tema por su importancia, se mantenga como un punto permanente para darle seguimiento periódico. SGPFEntregará propuesta de solución Estratégica Junio 22.3Proporcionar información de registro de vivienda y sus avances por municipio. SGPFSe comenzará a publicar información por Municipio Junio 25.4 La Subdirección General de Planeación y Finanzas se comprometió a realizar un modelo sobre el costo-beneficio que se tiene entre la asignación de crédito, en la vivienda en proceso de construcción y la asignación de crédito a la vivienda que se encuentran ya terminada. SGPFPresentaciónHoy 26.1La Subdirección General de Planeación y Finanzas se comprometió a realizar una reunión con el Sector Empresarial y desarrolladores para intercambiar opiniones respecto a las asignaciones de recursos a las viviendas al inicio de su construcción y no cuando estas estén terminadas. SGPFIdemHoy

41

Compromisos SGC SESIÓNACUERDORESPONSABLEACCIÓNFECHA CONCLUSIÓN 12.1Se propuso preparar comentarios sobre las propuestas que hizo César García Lara sobre: Utilización de los Fondos Provisionales. SGCSe integrará paquete promocional Julio 22.2Evaluar la posibilidad de dar el mismo tratamiento al crédito económico que a las viviendas económicas. SGCPresentaciónHoy 24.3La administración del Instituto evaluará dentro del Programa de Incentivos de Vivienda Económica, la posibilidad de incluir algún tipo de incentivo para vivienda tradicional, cuando esta venga integrada conjuntamente con vivienda económica. SGCPresentación del punto 22.2 Junio 30.4En la próxima reunión, se deberá verificar si efectivamente las formalizaciones van retrasadas por el nuevo procedimiento de la presencia en la firma de un representante del INFONAVIT, y si es así proceder a su corrección. (OCI) SGCSe presentará solución a recomendación de Órganos Colegiados (87.1.11 Evaluación de Niveles de Servicio OCI) Junio 30.5La Dirección Sectorial Empresarial tiene el compromiso de dar seguimiento a los problemas detectados, así como a las mejores propuestas para el sistema OCI. (OCI) SGCSe presenta solución a recomendación de Órganos Colegiados (87.1.11 Evaluación de Niveles de Servicio OCI) Junio 31.2La Subdirección de Delegaciones se comprometió a revisar el horario de atención en las delegaciones para la firma de las escrituras, conjuntamente con el equipo de Perfeccionamiento a la Operación, y en la próxima sesión dará una respuesta. (OCI) SGCSe presenta solución a recomendación de Órganos Colegiados (87.1.11 Evaluación de Niveles de Servicio OCI) Junio

SGCSe presentará solución a recomendación de Órganos Colegiados ( Evaluación de Niveles de Servicio OCI) Junio 30.5La Dirección Sectorial Empresarial tiene el compromiso de dar seguimiento a los problemas detectados, así como a las mejores propuestas para el sistema OCI. (OCI) SGCSe presenta solución a recomendación de Órganos Colegiados ( Evaluación de Niveles de Servicio OCI) Junio 31.2La Subdirección de Delegaciones se comprometió a revisar el horario de atención en las delegaciones para la firma de las escrituras, conjuntamente con el equipo de Perfeccionamiento a la Operación, y en la próxima sesión dará una respuesta. (OCI) SGCSe presenta solución a recomendación de Órganos Colegiados ( Evaluación de Niveles de Servicio OCI) Junio.")

42

Compromisos otras Áreas SESIÓNACUERDORESPONSABLEACCIÓN FECHA CONCLUSIÓN 13.4Se establece la política de no aplicar procedimientos de un día para otro, ya que nadie puede establecer políticas unilaterales, y que solamente están vigentes las establecidas en el sistema ARA. SGICSe emitirá norma al respectoJunio 20.1Enrique Vainer propone difundir a nivel nacional, la información relativa a los estados que están desarrollando vivienda económica y qué apoyos han otorgado, como pueden ser: Desregulación para vivienda económica, Ofrecimiento de reserva territorial, Subsidios y otros. SGDSe realizará el Primer Foro Nacional de Vivienda Económica. Elaboración de presentaciones definidas por y para cada Estado. Elaboración y dos ediciones del cuaderno de Vivienda Económica. Creación de sección especial de VE en el Portal INFONAVIT Presentaciones a Delegados, Comisiones Consultivas y Comisiones Mixtas. Edición de video sobre los Estados que están apoyando la edificación de VE Organización Segundo Foro de VE Junio 27.1Carlos Acedo propuso que sea Juan José Huerta Coria el que encabece el equipo mixto de trabajo para que estudie los temas de la deducibilidad y el tema de los subsidios, con participación voluntaria. SGSe integrará grupo de trabajo para cabildeo en temas relevantes para la Industria Junio

43

Análisis de Crédito/Vivienda Económica e Inscripción sin Vivienda Terminada

44

Homologación Arancel de: Crédito/Vivienda Económica Créditos beneficiados: Créditos económicos 2004: 11,030 Créditos económicos 2005 (mayo 9): 3,762 Proyección CE 2005: 18,369 Costo de la homologación: (Miles de pesos) SE PROPONE HOMOLOGAR BENEFICIO DE CARGAS FINANCIERAS

: 3,762 Proyección CE 2005: 18,369 Costo de la homologación: (Miles de pesos) SE PROPONE HOMOLOGAR BENEFICIO DE CARGAS FINANCIERAS")

45

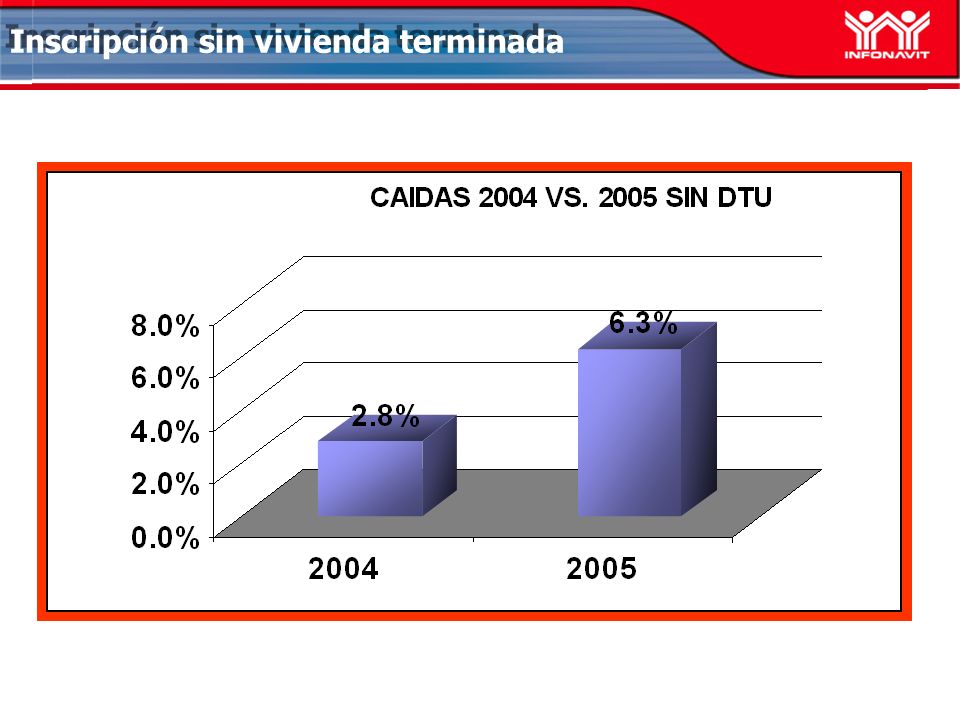

Evaluar el costo beneficio de permitir que se formen en la fila viviendas en proceso de construcción Hipótesis: La experiencia con el tratamiento de seguros durante 2005 podría predecir el comportamiento de las filas en caso de permitir la inscripción sin vivienda terminada. Inscripción sin vivienda terminada

47

18 estados beneficiados Mejora de un mes Inscripción sin vivienda terminada

48

Impacto al derechohabiente Retraso en tiempo de espera (1 mes) por embarazo de filas Impacto desarrollador Costo financiero por mayor espera del 0.9% mensual, que podría repercutirse al derechohabiente NO ES RECOMENDABLE PERMITIR INSCRIPCIONES SIN VIVIENDA TERMINADA NO ES RECOMENDABLE PERMITIR INSCRIPCIONES SIN VIVIENDA TERMINADA

por embarazo de filas Impacto desarrollador Costo financiero por mayor espera del 0.9% mensual, que podría repercutirse al derechohabiente NO ES RECOMENDABLE PERMITIR INSCRIPCIONES SIN VIVIENDA TERMINADA NO ES RECOMENDABLE PERMITIR INSCRIPCIONES SIN VIVIENDA TERMINADA")

49

Comisión Mixta Mayo 2005

Presentaciones similares

Contribuir a que los trabajadores vivan mejor al cumplir con la doble responsabilidad social.>")