Descargar la presentación

La descarga está en progreso. Por favor, espere

2

LEY GENERAL DE SUBVENCIONES COFINANCIACIÓN CON FONDOS EUROPEOS

3

La Ley 38/2003, de 17 de noviembre, General de Subvenciones. Bases Reguladoras. ORDEN PRE/621/2008, de 7 de marzo Bases Reguladoras. ORDEN PRE/621/2008, de 7 de marzo. Resolución de concesión de la ayuda. Resolución de concesión de la ayuda. Normativa Comunitaria de Fondos Estructurales Normativa Comunitaria de Fondos Estructurales Programa operativo economía basada en el conocimiento 2007- 2013 (elegibilidad, publicidad, gestión y control)

.")

4

- Poner las actividades de investigación, desarrollo e innovación al servicio de la ciudadanía, del bienestar social y de un desarrollo sostenible, con plena e igual incorporación de la mujer. - Constituirse en un factor de mejora de la competitividad empresarial. - Ser un elemento esencial para la generación de nuevos conocimientos.

5

a) Situar a España en la vanguardia del conocimiento. b) Fomentar la cultura científica y tecnológica de la sociedad. c) Promover un tejido empresarial altamente competitivo impulsandola mejora de la capacidad tecnológica de los sectores productivos. d) Adecuar las actividades de I + D+ i a las demandas del sector productivo, al tiempo que se resuelven cuestiones de interés socio- económico y medioambiental. e) Favorecer las actividades encaminadas a la aplicación, desarrollo y adaptación de nuevas tecnologías en la generación o mejora sustancial de productos o procesos. f) Conseguir un entorno favorable a la inversión en I + D+ i. g) Promover la cooperación entre los distintos elementos del sistema de ciencia y tecnología.

Fomentar la cultura científica y tecnológica de la sociedad. c) Promover un tejido empresarial altamente competitivo impulsandola mejora de la capacidad tecnológica de los sectores productivos. d) Adecuar las actividades de I + D+ i a las demandas del sector productivo, al tiempo que se resuelven cuestiones de interés socio- económico y medioambiental. e) Favorecer las actividades encaminadas a la aplicación, desarrollo y adaptación de nuevas tecnologías en la generación o mejora sustancial de productos o procesos. f) Conseguir un entorno favorable a la inversión en I + D+ i. g) Promover la cooperación entre los distintos elementos del sistema de ciencia y tecnología..")

6

a) Proyectos de investigación fundamental: Trabajos experimentales o teóricos cuyo objetivo es la obtención de nuevos conocimientos fundamentales científicos o técnicos. b) Proyectos de investigación aplicada: Consistentes en la investigación planificada o los estudios críticos encaminados a adquirir nuevos conocimientos y aptitudes que puedan ser útiles para desarrollar nuevos productos, procesos o servicios, o permitan mejorar considerablemente los ya existentes. c) Proyectos de desarrollo experimental: Destinados a la adquisición, combinación, configuración y empleo de conocimientos y técnicas ya existentes, de índole científica, tecnológica, empresarial o de otro tipo, con vistas a la elaboración de planes y estructuras o diseños de productos, procesos o servicios nuevos, modificados o mejorados.

Proyectos de investigación aplicada: Consistentes en la investigación planificada o los estudios críticos encaminados a adquirir nuevos conocimientos y aptitudes que puedan ser útiles para desarrollar nuevos productos, procesos o servicios, o permitan mejorar considerablemente los ya existentes. c) Proyectos de desarrollo experimental: Destinados a la adquisición, combinación, configuración y empleo de conocimientos y técnicas ya existentes, de índole científica, tecnológica, empresarial o de otro tipo, con vistas a la elaboración de planes y estructuras o diseños de productos, procesos o servicios nuevos, modificados o mejorados..")

7

d) Estudios de viabilidad técnica: estudios previos a actividades de investigación aplicada o de desarrollo experimental, destinados al análisis de los distintos factores que determinan la conveniencia de llevar a cabo un proyecto de investigación o de desarrollo. e) Acciones complementarias: actuaciones de difusión, dirigidas a la sociedad en general, y en particular a los sectores académicos, y empresariales, de los resultados de las actividades de investigación científica y desarrollo tecnológico, así como de los instrumentos de las políticas públicas de fomento de dichas actividades orientadas al proceso de transferencia de tecnologías en el sistema Ciencia- Tecnología-Empresa. (Congresos, Seminarios, Conferencias, Estudios de Prospectiva)

Acciones complementarias: actuaciones de difusión, dirigidas a la sociedad en general, y en particular a los sectores académicos, y empresariales, de los resultados de las actividades de investigación científica y desarrollo tecnológico, así como de los instrumentos de las políticas públicas de fomento de dichas actividades orientadas al proceso de transferencia de tecnologías en el sistema Ciencia- Tecnología-Empresa. (Congresos, Seminarios, Conferencias, Estudios de Prospectiva).")

8

1.- Los Centros públicos de I + D+ i: Las universidades públicas y los organismos públicos de investigación reconocidos como tales. 2.- Los Centros privados de investigación y desarrollo universitarios: universidades privadas, sus departamentos o centros universitarios privados. 3.- Otros centros privados de investigación y desarrollo (I + D): toda entidad privada con personalidad jurídica propia y sin ánimo de lucro, con capacidad y actividad demostradas en proyectos o actuaciones de investigación científica y desarrollo tecnológico. 4.- Centros Tecnológicos: persona jurídica, sin fines lucrativos, que estatutariamente tenga por objeto contribuir a la mejora de la competitividad de las empresas, mediante el fomento de la investigación aplicada, el desarrollo experimental y la innovación, y que esté inscrita como Centro de Innovación y Tecnología (CIT).

: toda entidad privada con personalidad jurídica propia y sin ánimo de lucro, con capacidad y actividad demostradas en proyectos o actuaciones de investigación científica y desarrollo tecnológico. 4.- Centros Tecnológicos: persona jurídica, sin fines lucrativos, que estatutariamente tenga por objeto contribuir a la mejora de la competitividad de las empresas, mediante el fomento de la investigación aplicada, el desarrollo experimental y la innovación, y que esté inscrita como Centro de Innovación y Tecnología (CIT)..")

9

5.- Otras entidades privadas sin ánimo de lucro: fundaciones, asociaciones u otras entidades no lucrativas que realicen habitualmente actividades relacionadas con el fomento, la gestión y la intermediación en el campo de la ciencia, la tecnología, la investigación y la innovación. 6.- Empresas: entidades, cualquiera que sea su forma jurídica, que ejerzan una actividad económica y que estén válidamente constituidas en el momento de presentación de la solicitud de ayuda.

10

SISTEMA COSTES MARGINALES 1) Gastos de personal contratado dedicado exclusivamente al proyecto (No se financiarán los costes del personal fijo vinculado estatutaria o contractualmente a al organismo beneficiario). Dicho personal habrá de incorporarse bajo cualquier modalidad de contratación acorde con la normativa vigente y con las normas a las que esté sometido el beneficiario. Con dedicación total o parcial.

11

Podrán referirse a doctores, licenciados y personal técnico de apoyo a la investigación. No implica compromiso alguno en cuanto a su posterior incorporación a la entidad beneficiaria. 2) Complementos Salariales al personal del equipo investigador que tenga una relación laboral o estatutaria con la entidad beneficiaria de la ayuda (siempre que esté expresamente concedida). Será especificada de forma diferenciada en la resolución de concesión, y no podrá aumentarse ni aplicarse a otros gastos de ejecución distintos de gastos de personal.

Complementos Salariales al personal del equipo investigador que tenga una relación laboral o estatutaria con la entidad beneficiaria de la ayuda (siempre que esté expresamente concedida). Será especificada de forma diferenciada en la resolución de concesión, y no podrá aumentarse ni aplicarse a otros gastos de ejecución distintos de gastos de personal..")

12

3) Otros gastos de ejecución: Costes debidamente justificados como pueden ser: * Adquisición de equipamiento científico-técnico. * Material bibliográfico * Material fungible * Viajes y dietas. Incluye gastos de seminarios y conferencias de carácter científico, las estancias cortas del personal adscrito al proyecto en otros laboratorios para realizar tareas relacionadas con el proyecto, las visitas y estancias de investigadores invitados por cortos períodos de tiempo y con relación directa con el proyecto.

13

* Seminarios y conferencias de carácter científico. * Los costes de utilización de servicios generales de apoyo a la investigación, de grandes instalaciones científicas y de buques oceanográficos. * Subcontrataciones, costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas * Informes de auditoría, cuando sean exigibles

14

4) Costes indirectos: cuando así lo determine la correspondiente convocatoria. (21%) Los costes indirectos deben responder a gastos reales de ejecución del proyecto, asignados a prorrata con arreglo a un método justo y equitativo y debidamente justificado. Los gastos generales serán subvencionables cuando estén basados en costes reales imputables a la ejecución de la operación en cuestión o en los costes medios reales imputables a operaciones del mismo tipo. Las cantidades a tanto alzado basadas en los costes medios no podrán superar el 25 por ciento de los costes directos.

Los costes indirectos deben responder a gastos reales de ejecución del proyecto, asignados a prorrata con arreglo a un método justo y equitativo y debidamente justificado. Los gastos generales serán subvencionables cuando estén basados en costes reales imputables a la ejecución de la operación en cuestión o en los costes medios reales imputables a operaciones del mismo tipo. Las cantidades a tanto alzado basadas en los costes medios no podrán superar el 25 por ciento de los costes directos..")

15

SISTEMA COSTES TOTALES (Sólo los centros tecnológicos y los centros privados de I+D sin ánimo de lucro que dispongan de contabilidad analítica ) CONCEPTO ÚNICO: Costes directos de ejecución a) Gastos de personal propio o contratado para el proyecto, tanto personal investigador como de apoyo técnico. b) Otros gastos de ejecución: - Costes de amortización de equipamiento científico- técnico de nueva adquisición.

Otros gastos de ejecución: - Costes de amortización de equipamiento científico- técnico de nueva adquisición..")

16

- Costes de utilización de instalaciones o equipos, costes de utilización de servicios generales de apoyo a la investigación, de grandes instalaciones científicas y de buques oceanográficos. - Material fungible. - Viajes, dietas, incluyendo los de seminarios y conferencias de carácter científico, las visitas y estancias de investigadores invitados por cortos períodos de tiempo y con relación directa con el proyecto. - Subcontrataciones, costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas a precios de mercado.

17

- Gastos derivados del informe realizado por un auditor o empresa de auditoria, para el caso en que la convocatoria de ayudas correspondiente establezca la obligación. - Gastos de amortización de equipamiento científico- técnico que estén directamente relacionados con los objetivos del proyecto, siempre que en la adquisición no se hayan utilizado subvenciones nacionales o comunitarias. En ningún caso se consideran gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación En ningún caso se consideran gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación

18

La ejecución y justificación del proyecto se ajustarán al presupuesto que figura en la resolución. La ejecución y justificación del proyecto se ajustarán al presupuesto que figura en la resolución. Los fondos se ejecutarán a lo largo de toda su duración. Los fondos se ejecutarán a lo largo de toda su duración. Libramientos de la DGI constituyen un plan de pagos, no un plan de ejecución. El gasto por anualidades podrá acomodarse a las necesidades del proyecto. Libramientos de la DGI constituyen un plan de pagos, no un plan de ejecución. El gasto por anualidades podrá acomodarse a las necesidades del proyecto.

19

Cualquier cambio requerirá simultáneamente: 1.QUE NO AFECTE : a los objetivos perseguidos al centro beneficiario al área geográfica del centro en el que se desarrolla el proyecto 2.QUE EL CAMBIO SEA SOLICITADO : ante el órgano competente antes de que finalice el plazo de ejecución del proyecto que éste resuelva su aceptación de forma expresa, salvo en los casos que la convocatoria permita aceptar por silencio administrativo.

20

TRASVASES DE FONDOS QUE SUPONGAN GENERAR COMPLEMENTOS SALARIALES, O INCREMENTARLOS SI LOS HUBIERE TRASVASES DE FONDOS ENTRE LOS COSTES INDIRECTOS Y EL RESTO DE LOS CONCEPTOS NO PERMITIDOS Los cambios efectuados y autorizaciones concedidas deberán incorporarse a los informes anuales y final

21

ALTAS DE NUEVOS MIEMBROS Y AUMENTOS DE DEDICACIÓN Solicitud motivada del investigador principal, exponiendo los cometidos a realizar por el nuevo miembro o por el aumento de dedicación. Firma de conformidad del representante legal de la Universidad La DGI comunicará al IP la decisión adoptada No se debe solicitar el alta a becarios concedidos dentro de los programas de Formación de Personal Investigador (FPI) o Formación de Profesorado Universitario (FPU). Se indicará en los informes anuales de seguimiento.

o Formación de Profesorado Universitario (FPU). Se indicará en los informes anuales de seguimiento..")

22

BAJAS Y REDUCCIONES DE DEDICACIÓN Autorización en casos muy excepcionales Solicitud justificada del IP a la DGI. Firma conformidad Universidad. El investigador principal expondrá cómo se asumirán las tareas con las bajas o reducciones que se pretenden incorporar La DGI comunicará al IP y al organismo ejecutor la decisión adoptada

23

LOS CAMBIOS DE ORGANISMO EJECUTOR NO ESTÁN PERMITIDOS Sólo es posible solicitar el cambio de centro de ejecución dentro del mismo organismo En dicho cambio no puede haber variación de la zona FEDER de ubicación geográfica entre el centro de ejecución original y el nuevo solicitado. El investigador principal realizará la solicitud de traslado del proyecto, acompañando un informe justificativo con la conformidad del representante legal del organismo. La DGI comunicará al IP y al organismo ejecutor la decisión adoptada

24

PPTO. A JUSTIFICAR: Presupuesto total concedido que figura en la Resolución Gastos Ejecución-Complementos salariales-Costes Indirectos GASTOS ADMISIBLES: Comprendidos dentro del presupuesto financiable Realizados y pagados dentro del plazo de ejecución aprobado Directamente relacionados con el proyecto SOPORTE GASTOS: En facturas o documentos contables de valor probatorio equivalente

25

REQUISITOS FACTURAS Fecha de expediciónDeberá estar comprendida dentro del plazo de ejecución aprobado para el proyecto Datos ProveedorIdentificación, NIF y domicilio Datos DestinatarioSerá el Departamento o Centro de la UEX responsable del proyecto Llevará el NIF de la UEX Q0618001B Nunca Facturas a nombre del investigador, salvo en dietas DescripciónOperaciones y fecha de realización de las mismas IVATipo impositivo aplicado y cuota tributaria resultante Se especificarán por separado las partes que se encuentren exentas SE UTILIZARÁN LOS CARGOS INTERNOS PARA SERVICIOS Y MATERIALES SUMINISTRADOS POR LA UNIVERSIDAD

26

SE CONSIDERARÁN ADMISIBLES LOS DOCUMENTOS SIGUIENTES: SE CONSIDERARÁN ADMISIBLES LOS DOCUMENTOS SIGUIENTES: Extractos o certificaciones bancarios Extractos o certificaciones bancarios Recibí del proveedor (excepcionalmente limitado a gastos de escasa cuantía) Recibí del proveedor (excepcionalmente limitado a gastos de escasa cuantía) Depósitos en fedatarios públicos Depósitos en fedatarios públicos En caso de facturas en moneda extranjera, se acompañarán fotocopias de los documentos bancarios de cargo en los que conste el cambio utilizado.

Recibí del proveedor (excepcionalmente limitado a gastos de escasa cuantía) Depósitos en fedatarios públicos Depósitos en fedatarios públicos En caso de facturas en moneda extranjera, se acompañarán fotocopias de los documentos bancarios de cargo en los que conste el cambio utilizado.")

27

SE CONSIDERARÁN ADMISIBLES LOS DOCUMENTOS SIGUIENTES: SE CONSIDERARÁN ADMISIBLES LOS DOCUMENTOS SIGUIENTES: En caso de facturas pagadas conjuntamente con otras no referidas al proyecto, la justificación del pago se realizará mediante la aportación del extracto bancario acompañado de uno de los siguientes documentos: Relación emitida por la entidad financiera de los pagos realizados. Relación emitida por la entidad financiera de los pagos realizados. Orden de pago de la empresa, sellada por la entidad financiera. Orden de pago de la empresa, sellada por la entidad financiera. Recibí del proveedor. Recibí del proveedor.

28

Están obligados a la adjudicación pública; el Estado, los entes territoriales, los organismos de derecho público y las asociaciones constituidas por uno o más de dichos entes o de dichos organismos de derecho público. Están obligados a la adjudicación pública; el Estado, los entes territoriales, los organismos de derecho público y las asociaciones constituidas por uno o más de dichos entes o de dichos organismos de derecho público. - Creado para satisfacer necesidades de interés general que no tenga carácter industrial o mercantil, dotado de personalidad jurídica, y cuya actividad esté mayoritariamente financiada por el Estado, los entes territoriales u otros organismos de derecho público.

29

- Los que su gestión se halle sometida a un control por parte de estos últimos. - Los que su órgano de administración, de dirección o de vigilancia esté compuesto por miembros de los cuales más de la mitad sean nombrados por el Estado, los entes territoriales u otros organismos de derecho público.

30

Los costes de personal son aquellos ocasionados por la participación en el proyecto de personal contratado temporal, ajeno al vinculado estatutaria o contractualmente de forma permanente con el organismo solicitante. Los costes de personal podrán referirse a doctores y personal técnico de apoyo a la investigación. Dicho personal habrá de incorporarse bajo cualquier modalidad de contratación temporal, acorde con la normativa vigente y con las normas a las que esté sometido el organismo solicitante. NO SE PUEDEN TRAMITAR BECAS con cargo a este concepto de personal, ya que esta partida está dedicada a contratos laborales.

31

Una parte del coste de personal aprobado podrá dedicarse a complementos salariales Los Complementos salariales estarán destinados a personal del equipo investigador que tenga una relación laboral o estatutaria con el centro beneficiario de la ayuda. En la resolución de concesión se desglosará el importe aprobado que pueda destinarse a dichos complementos salariales. El montante de estos complementos no podrá ser superior a 2.100 € por año y por EDP,(Equivalente a Dedicación Plena) contabilizando exclusivamente el equipo de investigación correspondiente a la entidad solicitante y firmante del proyecto.

contabilizando exclusivamente el equipo de investigación correspondiente a la entidad solicitante y firmante del proyecto..")

32

GASTOS ELEGIBLES PERSONAL CONTRATADO AJENO A LA PLANTILLA DE LA UNIVERSIDAD DE LA UNIVERSIDAD INCORPORACIÓN BAJO ADSCRIPCIÓN TEMPORAL COMPLEMENTOS SALARIALES PARA MIEMBROS DEL EQUIPO SI HUBIERAN SIDO CONCEDIDOS GASTOS NO ELEGIBLES GASTOS DE PERSONAL REALIZADOS CON ANTERIORIDAD A LA FECHA DE APROBACIÓN DEL PROYECTO GASTOS A SU VEZ SUBVENCIONADOS POR CONVOCATORIAS DEL PROGRAMA NACIONAL DE POTENCIACIÓN DE RECURSOS HUMANOS

33

El Ministerio está vigilando especialmente que el gasto realizado tenga vinculación con el proyecto. Para ello se deberá conservar la documentación acreditativa que justifique esa vinculación. Ejemplo: En un viaje para una reunión vinculada al proyecto, en la justificación del gasto se hará referencia al objeto del viaje, y se conservarán no solo las copias de los billetes y las liquidaciones, sino algún documento que justifique el objeto del viaje y su duración En consumos o servicios internos, la documentación justificativa consistirá en partes de salida de almacén o notas internas de cargo, junto con copia de las facturas de los proveedores que justifiquen el coste de dichos consumos.

34

GASTOS ELEGIBLES PEQUEÑO EQUIPAMIENTO CIENTÍFICO FONDOS BIBLIOGRAFICOS IMPRESCINDIBLE REALIZAR ALTA EN INVENTARIO FÍSICO Y CONTABLE GASTOS NO ELEGIBLES MATERIAL INFORMÁTICO NO RELACIONADO CON EL PROYECTO REPARACIONES Y MANTENIMIENTOS DE EQUIPOS MOBILIARIO OBRAS

35

GASTOS ELEGIBLES CONSUMIBLES LABORATORIO CONSUMIBLES INFORMÁTICOS CORREO Y MENSAJERÍA FOTOCOPIAS Y REPROGRAFÍA Siempre relacionado con el proyecto GASTOS NO ELEGIBLES MATERIAL DE OFICINA REPARACIONES Y MANTENIMIENTOS DE EQUIPOS MATERIAL DE USO ADMINISTRATIVO

36

GASTOS ELEGIBLES ALOJAMIENTO DESPLAZAMIENTO MANUTENCIÓN Corresponderán a personal con dedicación al proyecto y que sean miembros del EQUIPO INVESTIGADOR GASTOS NO ELEGIBLES VIAJES Y DIETAS DE PERSONAS QUE NO SEAN MIEMBROS DEL EQUIPO VIAJES NO RELACIONADOS CON EL PROYECTO

37

GASTOS ELEGIBLES COLABORACIONES EXTERNAS GASTOS DE FORMACIÓN PUBLICACIONES GASTOS DE EDICIÓN SEMINARIOS EXTERNOS GASTOS NO ELEGIBLES GASTOS DE REPRESENTACIÓN GASTOS FINANCIEROS Y BANCARIOS

38

En el caso de los organismos beneficiarios que, en razón de su actividad están exentos de IVA ( o impuestos análogos) el montante del impuesto que soporten puede ser justificado como gastos. En el supuesto de que los organismos realicen actividades exentas y otras no exentas, se admitirá como gasto el IVA soportado, en la proporción autorizada por la Administración Tributaria, debiendo acreditarse este extremo ( regla prorrata ).

..")

39

El importe concedido supone el 21% de los costes directos aprobados (Gastos de personal, incluidos los complementos salariales, y gastos de ejecución) El importe concedido supone el 21% de los costes directos aprobados (Gastos de personal, incluidos los complementos salariales, y gastos de ejecución) Para su cálculo se aplicará la siguiente fórmula: Para su cálculo se aplicará la siguiente fórmula: C. Indirectos Proyecto Σ C. Indirectos Totales x nº horas totales dedicadas al proyecto nº horas totales de trabajo Utilizamos el dato de “Total Investigadores” en EJC de la estadística anual del INE. Entendemos una dedicación anual de 1.500 horas por investigador.

40

El sumatorio (Σ) de los Costes Indirectos Totales es el 40% de la suma de los siguientes conceptos: CUENTA 62: SERVICIOS EXTERIORES 621 - Arrendamientos y cánones. Excepto: 6217 - Elementos de transporte 622 - Reparaciones y conservación 623 - Servicios de profesionales independientes 624 – Transportes 625 - Primas de seguros 627 - Publicidad, propaganda y relaciones públicas 628 - Suministros 629 - Comunicaciones y otros servicios. Excepto: 6294 – Dietas 6295 – Locomoción 6296 – Traslados

41

CUENTA 68: DOTACIONES PARA AMORTIZACIONES. 681 Amortización de inmovilizado inmaterial ( sólo si su adquisición no ha sido objeto de subvenciones nacionales o comunitarias). 682 Amortización de inmovilizado material ( sólo si su adquisición no ha sido objeto de subvenciones nacionales o comunitarias). Si en alguna ocasión, o para un proyecto particular, los gastos correspondientes a estas cuentas y subcuentas, formasen parte de los gastos justificados como directos, deberán entonces excluirse del sumatorio de los costes indirectos. El I.V.A. corresponde a los gastos incluidos en el sumatorio de costes indirectos será elegible únicamente en el supuesto de que sea real y definitivamente soportado por el beneficiario final o destinatario último.

. 682 Amortización de inmovilizado material ( sólo si su adquisición no ha sido objeto de subvenciones nacionales o comunitarias). Si en alguna ocasión, o para un proyecto particular, los gastos correspondientes a estas cuentas y subcuentas, formasen parte de los gastos justificados como directos, deberán entonces excluirse del sumatorio de los costes indirectos. El I.V.A. corresponde a los gastos incluidos en el sumatorio de costes indirectos será elegible únicamente en el supuesto de que sea real y definitivamente soportado por el beneficiario final o destinatario último..")

42

CALCULO DE COSTES INDIRECTOS DEDICADOS AL PROYECTO: 2008 621- ARRENDAMIENTOS Y CÁNONES (EXCEPTO E. TRANSPORTE)82.901,14 622- REPARACIONES Y CONSERVACIÓN1.545.868,70 623- SERVICIOS PROFESIONALES INDEPENDIENTES5.312.298,54 624- TRANSPORTES166.126,40 625- PRIMAS DE SEGUROS11.337,67 627- PUBLICIDAD, PROPAGANDA Y RELACIONES PUBLICAS402.014,75 628- SUMINISTROS4.343.325,29 629- COMUNICACIONES Y OTROS SERVICIOS584.237,47 Total gastos generales 200812.448.109,96 Gastos generales en Investigación 2007 (45%)6.224.054,98 Total personal I+D+I (EJC) (Según datos del I.N.E.)897,80 Horas totales en I+D+I año 20081.414.035,00 Gastos generales por hora4,4016 Horas dedicadas al proyecto 1.500 COSTES INDIRECTOS DEL PROYECTO 6.602,44

82.901, REPARACIONES Y CONSERVACIÓN , SERVICIOS PROFESIONALES INDEPENDIENTES , TRANSPORTES , PRIMAS DE SEGUROS11.337, PUBLICIDAD, PROPAGANDA Y RELACIONES PUBLICAS , SUMINISTROS , COMUNICACIONES Y OTROS SERVICIOS ,47 Total gastos generales ,96 Gastos generales en Investigación 2007 (45%) ,98 Total personal I+D+I (EJC) (Según datos del I.N.E.)897,80 Horas totales en I+D+I año ,00 Gastos generales por hora4,4016 Horas dedicadas al proyecto COSTES INDIRECTOS DEL PROYECTO 6.602,44.")

43

En caso de que se produzca un remanente al concluir la ejecución del proyecto por no haber empleado todos los fondos percibidos, en la justificación correspondiente al informe final se deberá acreditar su reintegro al Tesoro Público. Este remanente se calculará por el beneficiario en función de las justificaciones económicas presentadas y teniendo como base la ayuda concedida.

44

PRINCIPAL OBLIGACIÓN DEL ORGANISMO BENEFICIARIO DE LA AYUDA

45

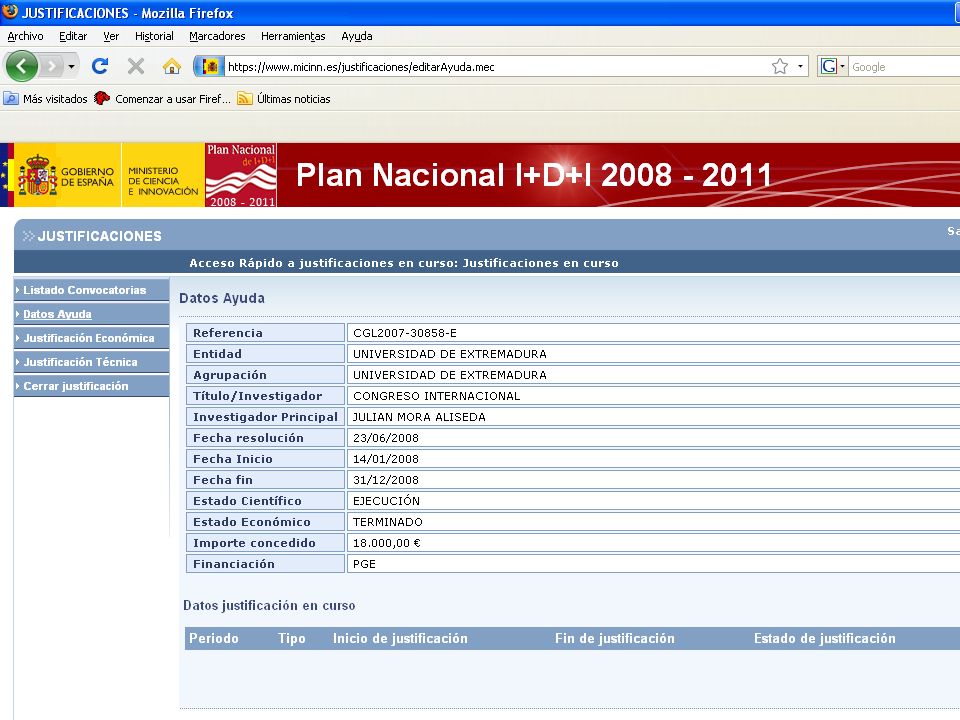

1. INFORME CIENTÍFICO-TÉCNICO 2. INFORME ECONÓMICO El envío se hará a través de dos vías: VIA TELEMÁTICA:LABOR QUE REALIZARÁ EL SERVICIO DE GESTIÓN DE LA INVESTIGACIÓN EN SOPORTE PAPEL:LABOR QUE REALIZARÁ EL INVESTIGADOR PRINCIPAL DEL PROYECTO Para cumplimentar estos informes se utilizará la aplicación telemática disponible en la página web del MICIN.

46

El Investigador principal realizará: Informe de Seguimiento:Avance del proyecto en relación con sus objetivos. El tamaño máximo será de 3Mb Se presentará con carácter general antes del 31 de marzo de cada año con la información relativa al periodo comprendido entre el 1 de enero y 31 diciembre del año anterior Informe Final:Dentro de los tres meses siguientes a la finalización del proyecto. El tamaño máximo de estos informes finales será de 8 MB.

48

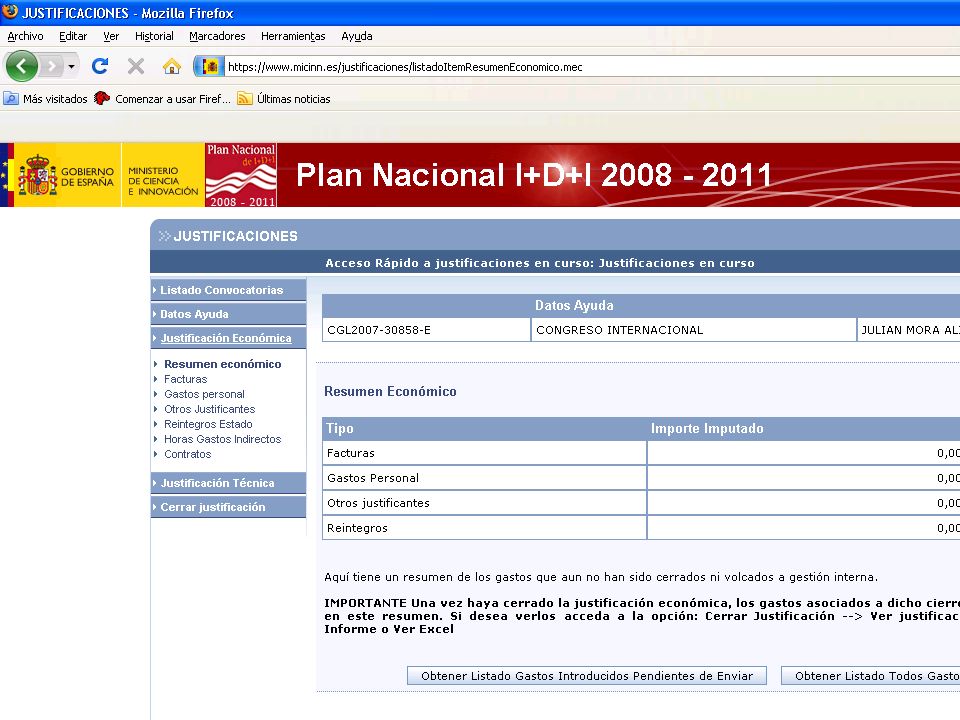

El Servicio de Gestión de la Investigación realizará: Carga de Datos: Gastos realizados y pagados en el periodo que se justifica. Resumen de Gastos: Generada de forma automática a partir de la carga masiva de facturas Firma del IP y del Vicerrector de Investigación Informe C.Indirectos:Método estandarizado de justificación de costes indirectos Firma del responsable gestión económica

55

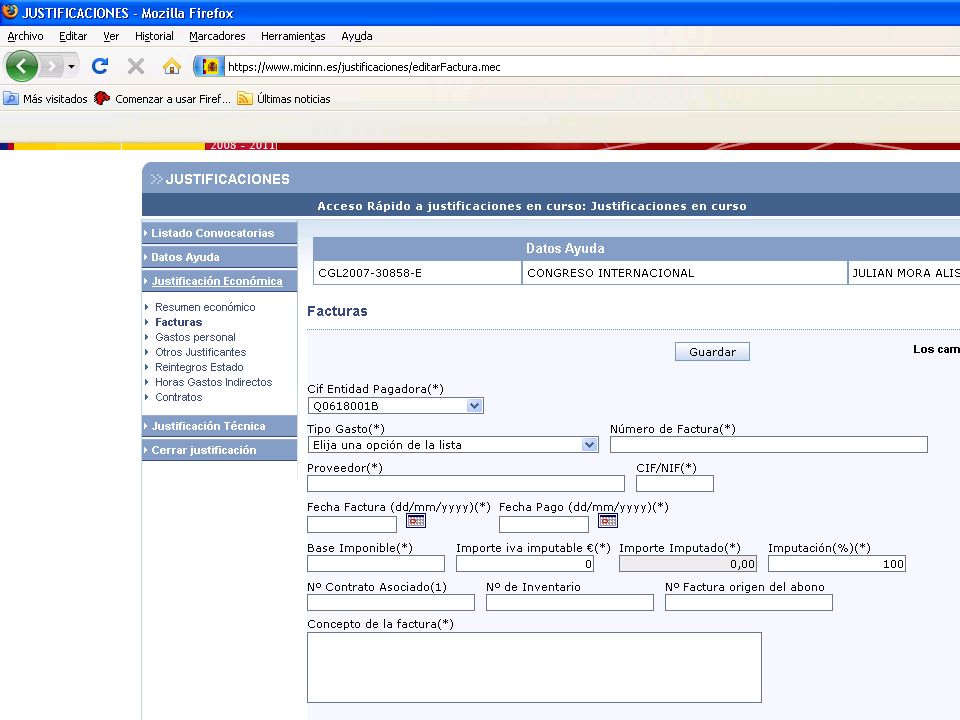

Nº CAMPONOMBREVALORES 1Referencia proyectoProporcionado por la DGI 2Tipo de GastoInventariable, Fungible, etc. PIBD-PMFD 3Concepto del gastoBreve descripción del gasto realizado 4Proveedor/Trabajador 5CIF/NIF 6Tipo justificanteFactura, Nota interna, etc. 7Nº Factura 8Nº Inventario 9Fecha FacturaFecha emisión 10Fecha PagoPago al proveedor 11Base imponibleImporte de la Factura sin IVA 12Importe IVA 13Dedicación o ImputaciónPorcentaje de imputación

56

Nº CAMPONOMBREVALORES 1Referencia proyectoProporcionado por la DGI 2Tipo de GastoInventariable, Fungible, etc. PIBD-PMFD 3Concepto del gastoBreve descripción del gasto realizado 4Proveedor/Trabajador 5CIF/NIF 6Tipo justificanteFactura, Nota interna, etc. 7Nº Factura 8Nº Inventario 9Fecha FacturaFecha emisión 10Fecha PagoPago al proveedor 11Base imponibleImporte de la Factura sin IVA 12Importe IVA 13Dedicación o ImputaciónPorcentaje de imputación

58

Ejecutar el proyecto conforme a la convocatoria, resolución y demás normativa aplicable. Justificar el gasto. Custodia documental de los justificantes Cumplir la normativa sobre contratación pública Adoptar medidas de información y publicidad Someterse a la actuaciones de comprobación Comunicar a la DGI la obtención de otras subvenciones para el mismo proyecto Proceder al reintegro de los fondos no utilizados Estar al corriente de las obligaciones tributarias y con la seguridad social, antes de la resolución del proyecto.

59

INFRAESTRUCTURA CIENTÍFICA COFINANCIADA POR EL FONDO EUROPEO DE DESARROLLO REGIONAL I.PEQUEÑO EQUIPAMIENTO Y/O REDES Se colocarán Pegatinas Identificativas en cada equipo cofinanciado La pegatina estará compuesta tanto del emblema europeo, como el del Ministerio de Ciencia e Innovación, y el texto que se indica, dispuesto del siguiente modo:

60

II. MATERIAL DE INFORMACIÓN Y COMUNICACIÓN En publicaciones institucionales, folletos, memorias, notas informativas, página web, etc., que hagan referencia a proyectos cofinanciados con fondos FEDER: Se hará referencia al proyecto subvencionado Indicación de la participación de la Unión Europea a través del FEDER Emblema europeo Emblema del Ministerio de Ciencia e Innovación, incluyendo el escudo normalizado del mismo

61

III. ACTIVIDADES INFORMATIVAS En conferencias, ferias, exposiciones, concursos, se dejará constancia de la participación comunitaria con la presencia de: La bandera europea en la sala de reunión El emblema europeo en los documentos LOGOTIPOS DE LA UNIÓN EUROPEA : http://europea.eu.int/ http://europea.eu.int/ LOGOTIPOS DEL MINISTERIO DE CIENCIA E INNOVACIÓN: www.micinn.es

62

MUCHAS GRACIAS POR SU ATENCIÓN MANUEL JIMÉNEZ GARCÍA SERVICIO DE GESTIÓN Y TRANSFERENCIA DE LOS RESULTADOS DE LA INVESTIGACIÓN UNIVERSIDAD DE EXTREMADURA mjg@unex.es http://www.unex.es/unex/servicios/sgtri/

Presentaciones similares

>")

>")