Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE UNIDAD 9

2

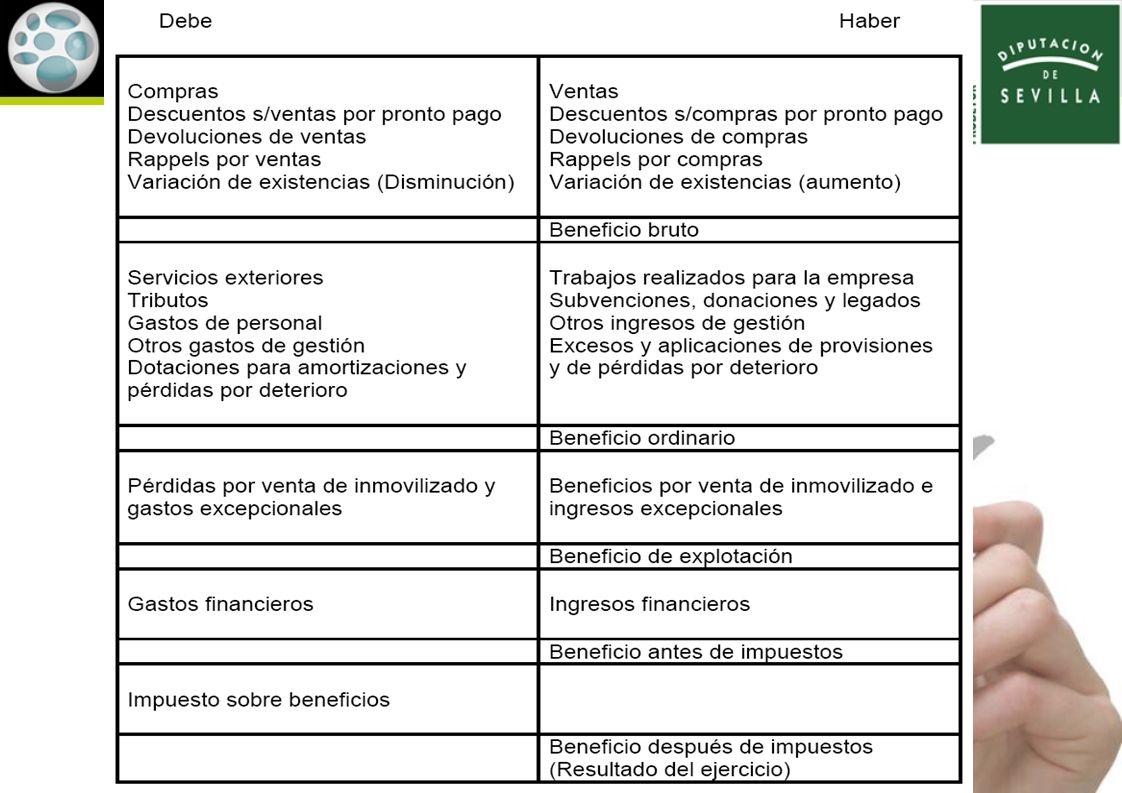

PÉRDIDAS Y GANANCIAS COMPRAS GASTOS VENTAS INGRESOS PÉRDIDAS BENEFICIOS Deudor Acreedor -+

3

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE Las Cuentas de Gestión son aquellas en las que se anotan las Compras, los Gastos, las Ventas y los Ingresos del año. Las cuentas de gestión sirven para conocer el resultado de la gestión económica de la empresa, por ello se llaman "cuentas de gestión". Sus saldos no aparecen en el Balance sino en la cuenta de "Pérdidas y Ganancias". Las cuentas estudiadas en las unidades anteriores (cuentas de activo, pasivo y patrimonio neto), se llaman cuentas de Balance, pues con ellas se elabora el Balance.

, se llaman cuentas de Balance, pues con ellas se elabora el Balance..")

4

VENTAS INGRESOS 129 P y G VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

5

VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas. Cuentas 700/705 Transacciones, con salida o entrega de los bienes o servicios objeto de tráfico de la empresa, mediante precio. Las Cuentas del Subgrupo 70 se adaptarán por las empresas a las características de las operaciones que realizan, con la denominación específica que a éstas corresponda.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas. Cuentas 700/705 Transacciones, con salida o entrega de los bienes o servicios objeto de tráfico de la empresa, mediante precio. Las Cuentas del Subgrupo 70 se adaptarán por las empresas a las características de las operaciones que realizan, con la denominación específica que a éstas corresponda..")

6

700. Venta mercaderías. Venta de bienes adquiridos para la venta sin transformación. 701. Venta productos terminados. Venta de bienes fabricados por la empresa. 705. Prestaciones de servicios. Venta de servicios que formen parte de la actividad principal. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

7

702. Venta productos semiterminados. 703. Venta subproductos y residuos. Ingresos por vender bienes definidos como semiterminados, subproductos y residuos. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Produc. Semiterminados 703 Ventas de Subproduc. y residuos 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

8

129 P y G VENTAS INGRESOS VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Descuenos sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Descuenos sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

9

706. Descuentos sobre ventas por pronto pago Descuentos y asimilados que conceda la empresa a sus clientes, por pronto pago, no incluidos en factura. Si estuviesen incluidos en facura se considerarían menor importe de la venta. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Descuentos sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Descuentos sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

10

129 P y G VENTAS INGRESOS VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

11

708. Devoluciones de ventas Remesas devueltas por clientes, normalmente por incumplimiento de las condiciones del pedido. En esta cuenta se contabilizarán también los descuentos y similares originados por la misma causa, que sean posteriores a la emisión de la factura. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

12

129 P y G VENTAS INGRESOS VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

13

709. Rappels sobre ventas Descuentos y similares que se basan en haber alcanzado un determinado volumen de pedidos. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

14

D H DEV.COMPRAS RAPP. COMPRAS D H H D COMPRAS CARGO ABONO

15

D H DEV. VENTAS RAPP. VENTAS D H H D VENTAS ABONO CARGO

16

129 P y G VENTAS INGRESOS VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

17

704. Ventas de envases y embalajes Ingresos por vender envases y embalajes, siempre que: a) Se venda de manera inde- pendiente y separada una partida de recipientes. b) Nos quedemos con una fianza establecida para garantizar su devolución. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas.

Se venda de manera inde- pendiente y separada una partida de recipientes. b) Nos quedemos con una fianza establecida para garantizar su devolución. VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestaciones de servicios. 706 ( - ) Desc. sobre ventas por pronto pago 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas..")

18

GESTIÓN FINANCIERO-CONTABLE GESTIÓN FINANCIERO-CONTABLE CONTABILIZACIÓN DE VENTAS. Las cuentas de ventas (700 a 705) se abonarán por el importe de las ventas efectuadas, con cargo a cuentas de los Subgrupos 43 (Clientes) ó 57 (Caja y Bancos).

se abonarán por el importe de las ventas efectuadas, con cargo a cuentas de los Subgrupos 43 (Clientes) ó 57 (Caja y Bancos)..")

19

D D H H VENTAS CAJA / BANCOS XXXX VENTA AL CONTADO (COBRAMOS)

")

20

D D H H VENTAS CLIENTES XXXX VENTA A CRÉDITO (NOS DEJAN A DEBER)

")

21

71 VARIACIÓN DE EXISTENCIAS 710/3 Variación de Productos en curso, Semiterminados, Terminados y Subproductos - Residuos - Materiales recuperados. 73 TRABAJOS REALIZADOS PARA LA EMPRESA. 730/1 Trabajos realizados para el Inmov. Intangible/Material 732 Trabajos realizados en Inversiones Inmobiliarias. 733 Trabajos realizados para el Inmov. Material en curso 129 P y G VENTAS INGRESOS

22

730/3. Trabajos realizados para la empresa Contrapartida de los gastos realizados por la empresa para su inmovilizado, utilizando sus equipos y su personal, que se activan. Se utiliza este subgrupo cuando la empresa, utilizando sus propios medios materiales y humanos, "se construye" su propio inmovilizado. 71 VARIACIÓN DE EXISTENCIAS 710/3 Variación de Productos en curso, Semiterminados, Terminados y Subproductos - Residuos - Materiales recuperados. 73 TRABAJOS REALIZADOS PARA LA EMPRESA. 730/1 Trabajos realizados para el Inmov. Intangible/Material 732 Trabajos realizados en Inversiones Inmobiliarias. 733 Trabajos realizados para el Inmov. Material en curso

23

64 SALARIOS (2.000) 62 SERVICIOS EXTER. (800) 60 COMPRAS (1.000) UNA EMPRESA DECIDE CONSTRUIRSE UNA NAVE INDUSTRIAL: MIENTRAS LA EDIFICO GESTIONANDO MIS PROPIOS MEDIOS MATERIALES Y HUMANOS AL FINALIZAR LA CONSTRUCCIÓN TENGO UNA NAVE INDUSTRIAL QUE ME HA COSTADO 3.800 (2.000 + 800 + 1.000). PARA QUE DICHA CONSTRUCCIÓN FIGURE EN MI CONTABILIDAD TENDRE QUE HACER EL SIGUIENTE ASIENTO: 211 CONSTRUC. 731 TRAB. IN. MATERIAL 3.800

60 COMPRAS (1.000) UNA EMPRESA DECIDE CONSTRUIRSE UNA NAVE INDUSTRIAL: MIENTRAS LA EDIFICO GESTIONANDO MIS PROPIOS MEDIOS MATERIALES Y HUMANOS AL FINALIZAR LA CONSTRUCCIÓN TENGO UNA NAVE INDUSTRIAL QUE ME HA COSTADO ( ). PARA QUE DICHA CONSTRUCCIÓN FIGURE EN MI CONTABILIDAD TENDRE QUE HACER EL SIGUIENTE ASIENTO: 211 CONSTRUC. 731 TRAB. IN. MATERIAL")

24

PASIVO Y PATRIMONIO NETO 13 SUBVENCIONES, DONACIONES Y AJUSTES POR CAMBIOS DE VALOR 73 TRABAJOS REALIZADOS PARA LA EMPRESA. 730/1 Trabajos realizados para el Inmov. Intangible/Material 732 Trabajos realizados en Inversiones Inmobiliarias. 733 Trabajos realizados para el Inmov. Material en curso 74 SUBVENCIONES, DONACIONES Y LEGADOS. 740 Subvenciones a la explotación. 746 Subvenciones de capital transferidas al resultado del ejercicio.

25

Subvención a la explotación: Subvención que se recibe como complemento a los ingresos por ventas o por prestación de sus servicios, o para asegurar una mínima rentabilidad de la explotación. Por ejemplo: una empresa de transporte de viajeros recibe una cantidad por billete vendido para no encarecer al público el precio del servicio, esta cantidad es una Subvención a la explotación. Subvenciones: Las Subvenciones, donaciones y legados son aquellas cantidades recibidas a fondo perdido por parte de las Administraciones Públicas o de empresas y particulares.

26

GESTIÓN FINANCIERO-CONTABLE GESTIÓN FINANCIERO-CONTABLE Subvención de capital: Subvención recibida para el establecimiento o mejora de la estructura fija de la empresa. Por ejemplo: La misma empresa de transporte de viajeros, si recibe otra subvención para renovar su flota de autobuses, ésta es una Subvención de Capital.

27

CAJA / BANCOS SUBVEN. OFIC.SUBV. TRANSF. SUBVENCION CONCEDIDA: 1.000 (Financia una máquina que se amortiza en 10 años al 10% anual) CAJA / BANCOS 570/2 130 746 1.000

CAJA / BANCOS 570/")

28

CAJA / BANCOS SUBVEN. OFIC.SUBV. TRANSF. SUBVENCION CONCEDIDA: 1.000 (Financia una máquina que se amortiza en 10 años al 10% anual) CAJA / BANCOS 570/2 130 746 1.000

CAJA / BANCOS 570/")

29

75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 759 Ingresos por servicios diversos. 76 INGRESOS FINANCIEROS. 760 Ingresos de participaciones en instrumentos 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos 763 Beneficios por la valoración de instrumentos 129 P y G VENTAS INGRESOS

30

75. Otros ingresos de gestión Ingresos derivados de la gestión no comprendidos en otros Subgrupos. Utilizaremos estas cuentas siempre que los ingresos no corresponadan a la actividad principal de la empresa, ya que si correspondieran a la actividad principal se contabili- zarían en el subgrupo 70 Ventas. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 759 Ingresos por servicios diversos. 76 INGRESOS FINANCIEROS. 760 Ingresos de participaciones en instrumentos 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos 763 Beneficios por la valoración de instrumentos

31

75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros. 129 P y G VENTAS INGRESOS

32

760. Ingresos de participaciones...... Rentas a favor de la empresa, devengadas en el ejercicio, provenientes de participaciones en instrumentos de patrimonio (acciones o participaciones), como dividendos y similares. 761. Ingresos de valores...... Intereses de valores de renta fija (obligaciones, bonos,...) a favor de la empresa, devengados en el ejercicio. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros.

, como dividendos y similares Ingresos de valores Intereses de valores de renta fija (obligaciones, bonos,...) a favor de la empresa, devengados en el ejercicio. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros..")

33

762. Ingresos de créditos Importe de los intereses de préstamos y otros créditos, devengados en el ejercicio. 763. Beneficios por la valoración....... Beneficios originados por la valoración a valor razonable de determinados instrumentos financieros. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros.

34

766. Beneficios en..... Beneficios producidos en la enajenación (venta) de valores representativos de deuda e instrumentos de patrimonio. 768. Diferencias positivas Beneficios producidos por modificaciones del tipo de cambio en partidas monetarias denominadas en moneda distinta de la funcional. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros.

de valores representativos de deuda e instrumentos de patrimonio Diferencias positivas Beneficios producidos por modificaciones del tipo de cambio en partidas monetarias denominadas en moneda distinta de la funcional. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros..")

35

769. Otros ingresos financieros Ingresos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. Entre otros intereses a favor de la empresa por tener saldos positivos en cuenta corriente, intereses de imposiciones a plazo, etc. 75 OTROS INGRESOS DE GESTIÓN 752 Ingresos por arrendamientos. 753 Ingresos de la Propiedad Industrial 754 Ingresos por comisiones. 755 Ingresos por servicios al personal. 76 INGRESOS FINANCIEROS. 760 Ingresos participaciones instr.de patrimonio. 761 Ingresos de valores representativos de deuda 762 Ingresos de créditos. 763 Beneficios por la valoración de instrumentos financieros por su valor razonable. 766 Beneficios en participaciones y valores representativos de deuda. 768 Diferencias positivas de cambio. 769 Otros ingresos financieros.

36

COMPRAS Y GASTOS 67 pérdidas procedentes de activos no corrientes y gastos excepcionales 77 BENEF.PROCEDENTES ACTIVOS NO CORRIENTES E INGR. EXCEP. 770-1-2 Beneficios procedentes del Inmov. intangible / material e Inv. Inmobili. 778 Ingresos excepcionales. 79 EXCESOS Y APLICA. DE PROVIS. Y DE PERDIDAS POR DETERIORO 790/9 Reversión del deterioro. 795 Exceso de Provisiones.

37

770-1-2. Beneficios procedentes del..... Beneficios producidos en la enajenación de Inmovilizado Intangible, Material o las Inversiones Inmobiliarias. 778. Ingresos excepcionales Beneficios e ingresos de carácter excepcional y cuantía significativa que atendiendo a su naturaleza no deban contabilizarse en otras cuentas de ingresos. 77 BENEF.PROCEDENTES ACTIVOS NO CORRIENTES E INGR. EXCEP. 770-1-2 Beneficios procedentes del Inmov. intangible / material e Inv. Inmobili. 778 Ingresos excepcionales. 79 EXCESOS Y APLICA. DE PROVIS. Y DE PERDIDAS POR DETERIORO 790/9 Reversión del deterioro. 795 Exceso de Provisiones.

38

COMPRAS Y GASTOS 69 Pérdidas por Deterioro y otras Dotaciones 77 BENEF.PROCEDENTES ACTIVOS NO CORRIENTES E INGR. EXCEP. 770-1-2 Beneficios procedentes del Inmov. intangible / material e Inv. Inmob. 778 Ingresos excepcionales. 79 EXCESOS Y APLICA. DE PROVIS. Y DE PERDIDAS POR DETERIORO 790/9 Reversión del deterioro. 795 Exceso de Provisiones.

39

COMPRAS Y GASTOS 69 Pérdidas por Deterioro y otras Dotaciones 69. Pérdidas por deterioro y otras dotaciones Corrección valorativa por deterioro de carácter reversible en el inmovilizado intangible y material y las inversiones inmobilirias. También corrección valorativa por deterioro de carácter reversible en los saldos de clientes y deudores. GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE

40

79. Excesos y aplicaciones de provisiones y de pérdidas por deterioro Corrección valorativa, por la recuperación de valor, del inmovilizado intangible, material y de las inversiones inmobiliarias, hasta el límite de las pérdidas contabilizadas con anterioridad. También importe de la corrección por deterioro de créditos comerciales con clientes y deudores existente al cierre del ejercicio anterior. 77 BENEF.PROCEDENTES ACTIVOS NO CORRIENTES E INGR. EXCEP. 770-1-2 Beneficios procedentes del Inmov. intangible / material e Inv. Inmob. 778 Ingresos excepcionales. 79 EXCESOS Y APLICA. DE PROVIS. Y DE PERDIDAS POR DETERIORO 790/9 Reversión del deterioro. 795 Exceso de Provisiones.

41

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE PRÁCTICA Nº1

42

LA EMPRESA "LA ZARZAMORA, S.L." HA REALIZADO UNA VENTA A UN CLIENTE POR IMPORTE DE 1.000 QUE HA CONTABILIZADO DE LA SIGUIENTE MANERA: (430) CLIENTES 1.000 (700) VENTAS 1.000

CLIENTES (700) VENTAS 1.000")

43

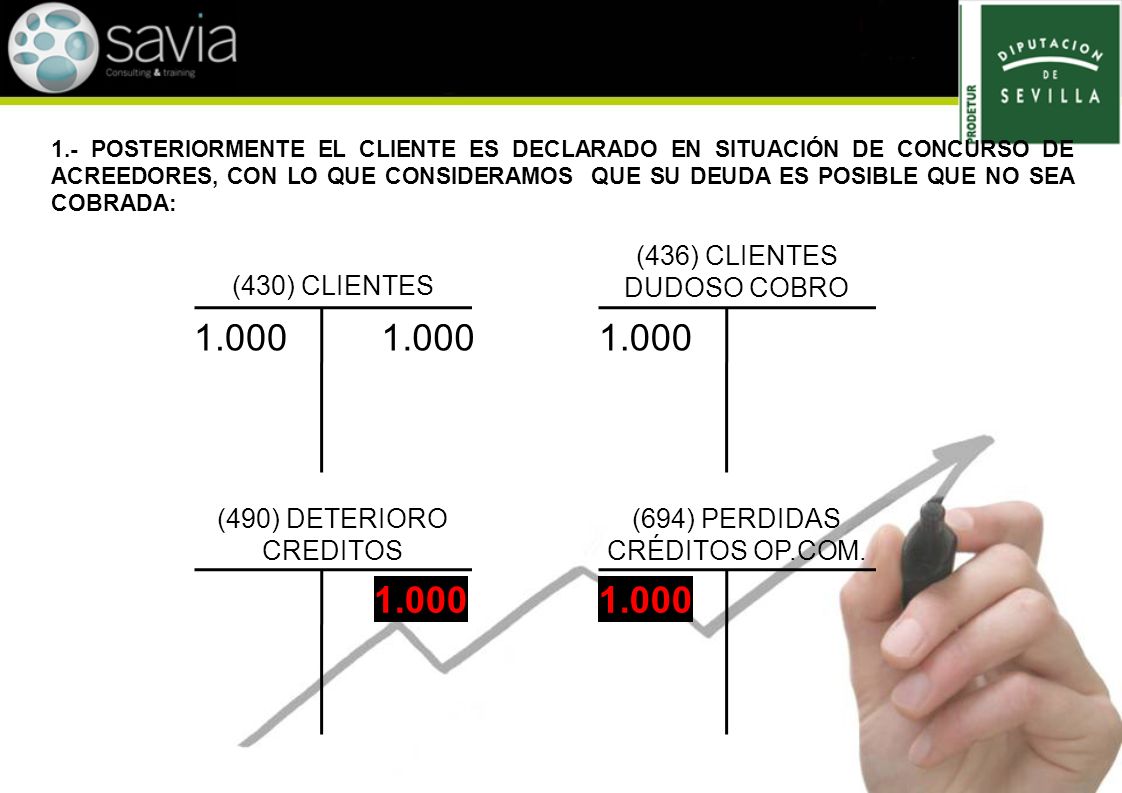

1.- POSTERIORMENTE EL CLIENTE ES DECLARADO EN SITUACIÓN DE CONCURSO DE ACREEDORES, CON LO QUE CONSIDERAMOS QUE SU DEUDA ES POSIBLE QUE NO SEA COBRADA: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000

CLIENTES (436) CLIENTES DUDOSO COBRO 1.000")

44

1.- POSTERIORMENTE EL CLIENTE ES DECLARADO EN SITUACIÓN DE CONCURSO DE ACREEDORES, CON LO QUE CONSIDERAMOS QUE SU DEUDA ES POSIBLE QUE NO SEA COBRADA: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000

45

2A.- TIEMPO MÁS TARDE CONSIGUE COBRAR ESTA CANTIDAD PREVIAMENTE CONTABILIZADA COMO DETERIORO DE CRÉDITO: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000

46

2A.- TIEMPO MÁS TARDE CONSIGUE COBRAR ESTA CANTIDAD PREVIAMENTE CONTABILIZADA COMO DETERIORO DE CRÉDITO: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000 (572) BANCOS 1.000 (794) REVERSIÓN DETERIOROS 1.000

BANCOS (794) REVERSIÓN DETERIOROS")

47

2A.- TIEMPO MÁS TARDE CONSIGUE COBRAR ESTA CANTIDAD PREVIAMENTE CONTABILIZADA COMO DETERIORO DE CRÉDITO: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000 (572) BANCOS 1.000 (794) REVERSIÓN DETERIOROS 1.000

BANCOS (794) REVERSIÓN DETERIOROS")

48

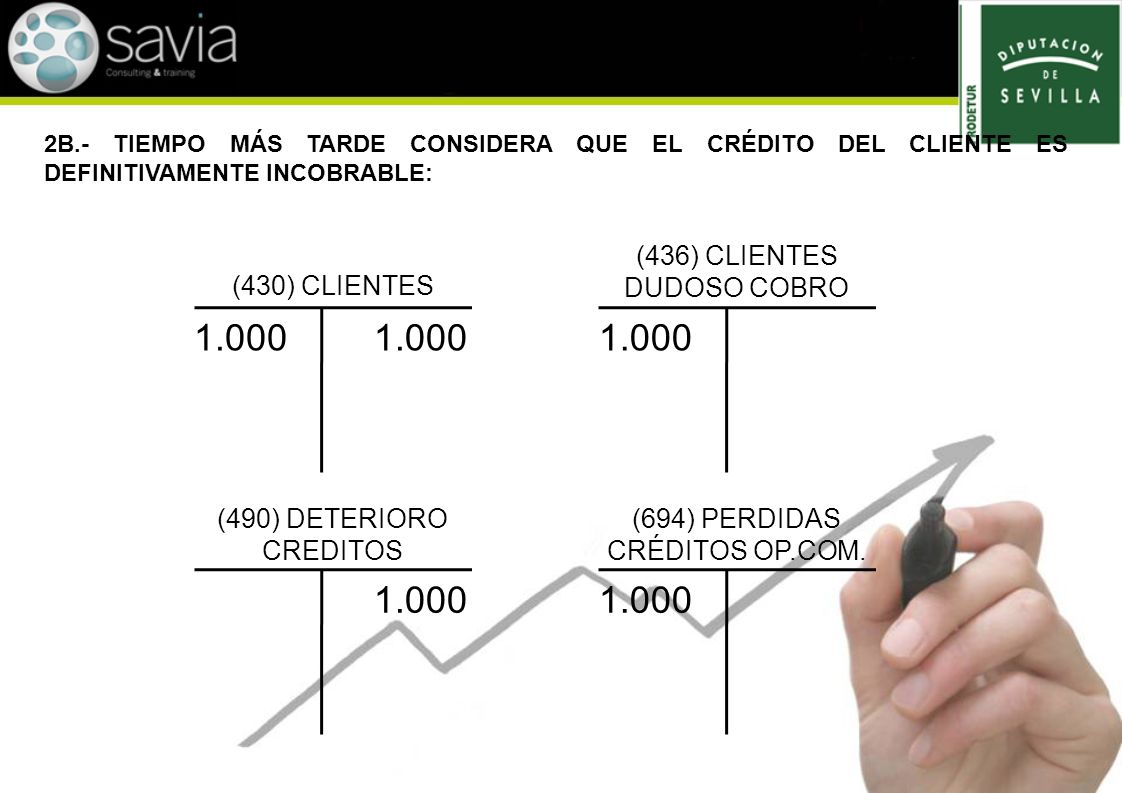

2B.- TIEMPO MÁS TARDE CONSIDERA QUE EL CRÉDITO DEL CLIENTE ES DEFINITIVAMENTE INCOBRABLE: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000

49

2B.- TIEMPO MÁS TARDE CONSIDERA QUE EL CRÉDITO DEL CLIENTE ES DEFINITIVAMENTE INCOBRABLE: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000 (650) PERD.CREDIT. INCOBRABLES 1.000 (794) REVERSIÓN DETERIOROS 1.000

PERD.CREDIT. INCOBRABLES (794) REVERSIÓN DETERIOROS")

50

2B.- TIEMPO MÁS TARDE CONSIDERA QUE EL CRÉDITO DEL CLIENTE ES DEFINITIVAMENTE INCOBRABLE: (430) CLIENTES 1.000 (436) CLIENTES DUDOSO COBRO 1.000 (490) DETERIORO CREDITOS 1.000 (694) PERDIDAS CRÉDITOS OP.COM. 1.000 (650) PERD.CREDIT. INCOBRABLES 1.000 (794) REVERSIÓN DETERIOROS 1.000

PERD.CREDIT. INCOBRABLES (794) REVERSIÓN DETERIOROS")

51

GESTIÓN FINANCIERO-CONTABLE GESTIÓN FINANCIERO-CONTABLE CONTABILIZACIÓN DE INGRESOS. Las cuentas de ingresos (7XX) se abonarán por el importe de los ingresos, cuando éstos se devenguen, con cargo a cuentas de los subgrupos 44 (Deudores Varios), 46 (Personal), 47 (Administraciones Públicas) y, en general, a cuentas de Activo, o con cargo a cuentas del subgrupo 57 (Caja y Bancos).

se abonarán por el importe de los ingresos, cuando éstos se devenguen, con cargo a cuentas de los subgrupos 44 (Deudores Varios), 46 (Personal), 47 (Administraciones Públicas) y, en general, a cuentas de Activo, o con cargo a cuentas del subgrupo 57 (Caja y Bancos)..")

52

INGRESO AL CONTADO (COBRAMOS) D D H H VENTAS E INGRESOSCAJA / BANCOS XXXX

D D H H VENTAS E INGRESOSCAJA / BANCOS XXXX")

53

INGRESO A CRÉDITO (NOS DEJAN A DEBER) D D H H VENTAS E INGRESOSDEUDORES XXXX

D D H H VENTAS E INGRESOSDEUDORES XXXX")

54

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE PRÁCTICA Nº 2

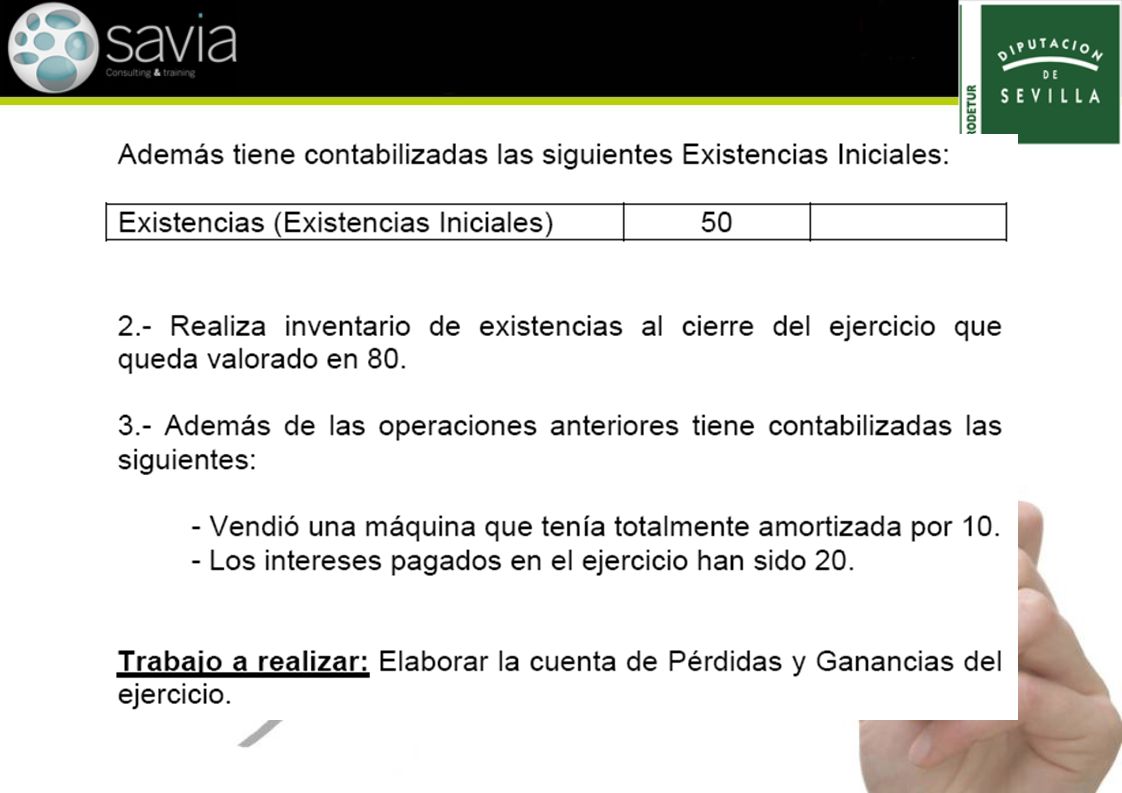

60

100

61

COMPRAS 100

62

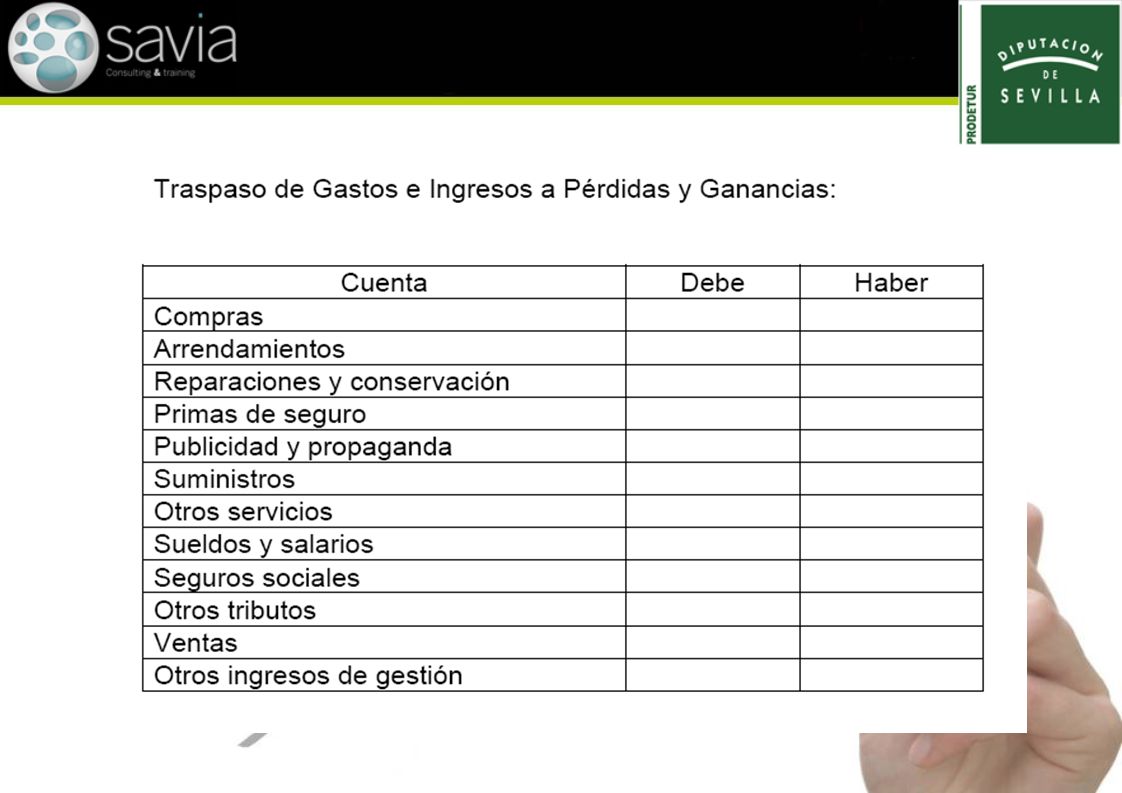

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE REALIZACIÓN

63

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE CORRECCIÓN

64

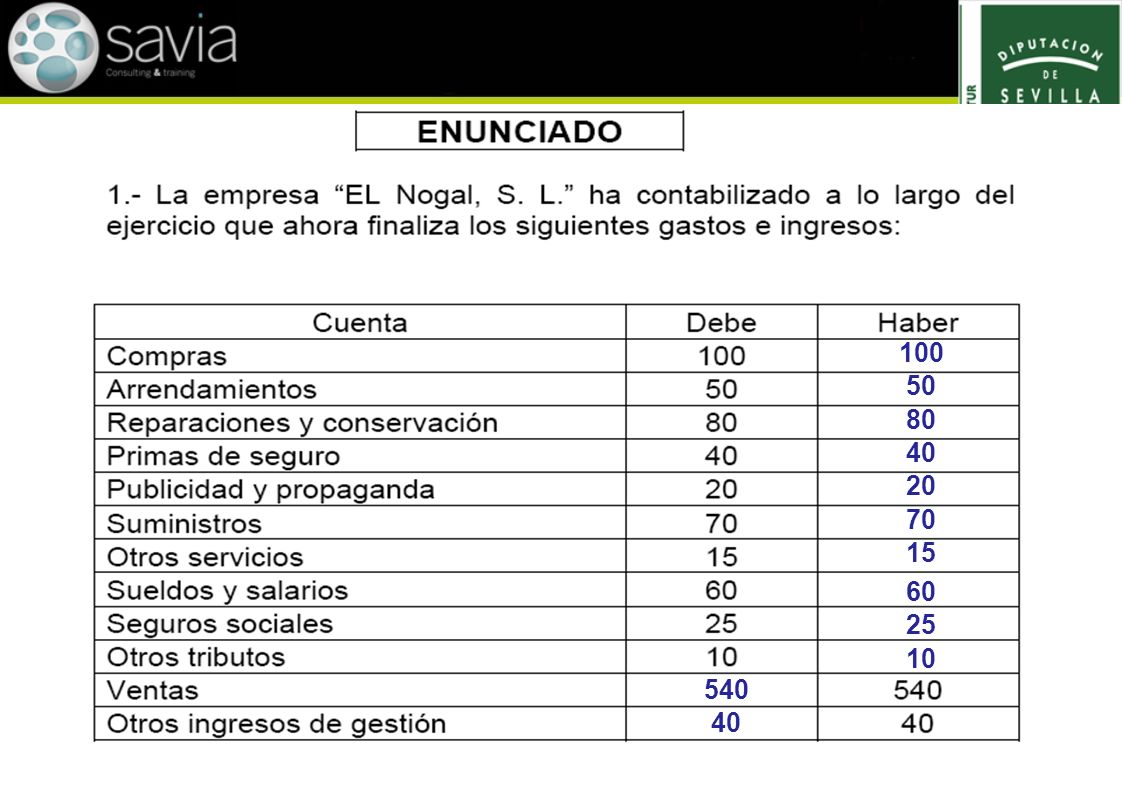

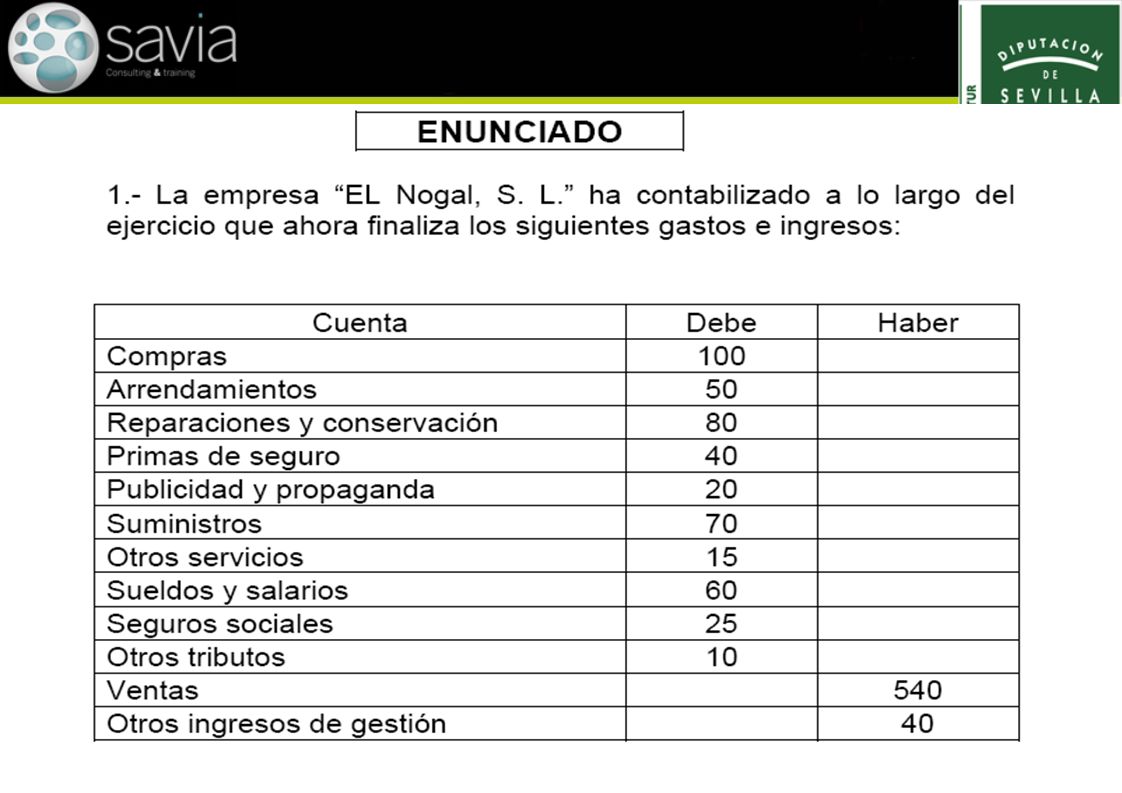

100 50 80 40 20 70 15 60 25 10 540 40

65

COMPRAS 100 ARRENDAMIENTOS 50 REPARACION 80 PRIMAS SEGURO 40 PUBLICIDAD 20 SUMINISTROS 70 OTROS SERVICIOS 15 SUELDOS Y SAL. 60 SEGUROS SOCIAL. 25 OTROS TRIBUTOS 10 540 VENTAS 40 OTROS INGRESOS

66

REGULARIZACIÓN DE EXISTENCIAS 60. COMPRAS 3.EXISTENCIAS 70. VENTAS Compras (Precio de Adquisición) Ventas (Precio de Venta) Stock de Almacén a 31 /12 VENTASCOMPRAS

Ventas (Precio de Venta) Stock de Almacén a 31 /12 VENTASCOMPRAS.")

67

REGULARIZACIÓN DE EXISTENCIAS 3.EXISTENCIAS 6/7 VARIACION EXISTENCIAS Las existencias iniciales ascienden a 50 Las existencias finales ascienden a 80 Cuenta de activo Cuenta de Gestión 50E.I.

68

VENTAS E INGRESOS. 70 VENTAS 700 Ventas de mercaderías. 701 Ventas de Productos Terminados. 702 Ventas de Productos Semiterminados. 703 Ventas de Subproductos y residuos. 704 Ventas de Envases y Embalajes. 705 Prestación de servicios. 706 ( - ) Descuentos s/ventas por p.p. 708 ( - ) Devoluciones de ventas. 709 ( - ) "Rappels" sobre ventas. 71 VARIACIÓN DE EXISTENCIAS 710/3 Variación de productos en curso, semiterminados, terminados y subpro- ductos, residuos y materiales recup.

Descuentos s/ventas por p.p. 708 ( - ) Devoluciones de ventas. 709 ( - ) Rappels sobre ventas. 71 VARIACIÓN DE EXISTENCIAS 710/3 Variación de productos en curso, semiterminados, terminados y subpro- ductos, residuos y materiales recup..")

69

REGULARIZACIÓN DE EXISTENCIAS 3.EXISTENCIAS 6/7 VARIACION EXISTENCIAS Las existencias iniciales ascienden a 50 Las existencias finales ascienden a 80 En primer lugar se dán de baja las existencias iniciales 50E.I.50

70

REGULARIZACIÓN DE EXISTENCIAS 3.EXISTENCIAS 6/7 VARIACION EXISTENCIAS Las existencias iniciales ascienden a 50 Las existencias finales ascienden a 80 A continuación daremos de alta las existencias finales 50E.I.50 80

71

REGULARIZACIÓN DE EXISTENCIAS 3.EXISTENCIAS 6/7 VARIACION EXISTENCIAS Al final del ejercicio la cuenta de acivo circulante Existrencias, refleja las existencias que tenemos en el almacén a 31/12 (80). La cuenta de gestión Variación de Existencias, trasladará su saldo a Pérdidas y Ganancias. 50E.I.50 80 Cuenta de activo Cuenta de Gestión

72

COMPRAS 100 ARRENDAMIENTOS 50 REPARACION 80 PRIMAS SEGURO 40 PUBLICIDAD 20 SUMINISTROS 70 OTROS SERVICIOS 15 SUELDOS Y SAL. 60 SEGUROS SOCIAL. 25 OTROS TRIBUTOS 10 540 VENTAS 40 OTROS INGRESOS 30 VARIACIÓN EXISTEN 470 610

73

RESULTADO EXTRAORDINARIO POR VENTA DE INMOVILIZADO GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE Precio de venta de la máquina = 10 Valor neto contable de la máquina = 0 (está totalmente amortizada) Beneficio excepcional = 10 - 0 = 10

Beneficio excepcional = = 10")

74

COMPRAS 100 ARRENDAMIENTOS 50 REPARACION 80 PRIMAS SEGURO 40 PUBLICIDAD 20 SUMINISTROS 70 OTROS SERVICIOS 15 SUELDOS Y SAL. 60 SEGUROS SOCIAL. 25 OTROS TRIBUTOS 10 540 VENTAS 40 OTROS INGRESOS 30 VARIACIÓN EXISTEN 470 610 10 Bº. VENTA MAQUINA 150

75

20 INTERESES Se reflejan en Pérdidas y Ganancias a continuación y diferenciados de los Resultados de Explotación. RESULTADOS FINANCIEROS

76

COMPRAS 100 ARRENDAMIENTOS 50 REPARACION 80 PRIMAS SEGURO 40 PUBLICIDAD 20 SUMINISTROS 70 OTROS SERVICIOS 15 SUELDOS Y SAL. 60 SEGUROS SOCIAL. 25 OTROS TRIBUTOS 10 540 VENTAS 40 OTROS INGRESOS 30 VARIACIÓN EXISTEN 470 610 10 Bº. VENTA MAQUINA 150 GASTOS FINANCIE. 20 130

77

COMPRAS 100 ARRENDAMIENTOS 50 REPARACION 80 PRIMAS SEGURO 40 PUBLICIDAD 20 SUMINISTROS 70 OTROS SERVICIOS 15 SUELDOS Y SAL. 60 SEGUROS SOCIAL. 25 OTROS TRIBUTOS 10 540 VENTAS 40 OTROS INGRESOS 30 VARIACIÓN EXISTEN 470 610 10 Bº. VENTA MAQUINA 150 GASTOS FINANCIE. 20 130 IMPº. SOCIEDADES 39 91

78

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE PRÁCTICA Nº 3

79

OPERACIONESNº DENOMINACIÓN DEBEHABER Vendemos mercaderías a crédito por importe de 200. Concedemos un rappel a un cliente por 30 que pagamos por banco. Alquilamos ocasionalmente una oficina por 50 que nos dejan a deber. Por un servicio de comedor al personal cobramos 75 por caja. Vendemos una partida de embalajes por 30 que cobramos por caja. Vendemos una partida de residuos a crédito por importe de 20. El Ministerio de Hacienda nos debe una subvención de explotación por 60. Cobramos 15 de intereses de la cuenta corriente bancaria. Por ceder el uso de una patente hemos cobrado 40 a través del banco. Cobramos 10 de intereses de unas obligaciones del estado. Nos devuelven mercadería por 20. Aceptamos la devolución Vendemos una máquina obteniendo de beneficio 100 que ingreso en banco Cobramos por banco dividendos de unas acciones por importe de 15.

80

OPERACIONESNº DENOMINACIÓN DEBEHABER Vendemos mercaderías a crédito por importe de 200. 700 430 VENTA MERCAD. CLIENTES200 Concedemos un rappel a un cliente por 30 que pagamos por banco. Alquilamos ocasionalmente una oficina por 50 que nos dejan a deber. Por un servicio de comedor al personal cobramos 75 por caja. Vendemos una partida de embalajes por 30 que cobramos por caja. Vendemos una partida de residuos a crédito por importe de 20. El Ministerio de Hacienda nos debe una subvención de explotación por 60. Cobramos 15 de intereses de la cuenta corriente bancaria. Por ceder el uso de una patente hemos cobrado 40 a través del banco. Cobramos 10 de intereses de unas obligaciones del estado. Nos devuelven mercadería por 20. Aceptamos la devolución Vendemos una máquina obteniendo de beneficio 100 que ingreso en banco Cobramos por banco dividendos de unas acciones por importe de 15.

81

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE REALIZACIÓN

82

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE CORRECCIÓN

83

OPERACIONESNº DENOMINACIÓN DEBEHABER Vendemos mercaderías a crédito por importe de 200. 700 430 VENTA MERCAD. CLIENTES200 Concedemos un rappel a un cliente por 30 que pagamos por banco. 709 572 RAPPELS VENTA BANCOS 30 Alquilamos ocasionalmente una oficina por 50 que nos dejan a deber. 752 440 ING. ARRENDAM. DEUDORES50 Por un servicio de comedor al personal cobramos 75 por caja. 755 570 ING. SER. PERS. CAJA75 Vendemos una partida de embalajes por 30 que cobramos por caja. 704 570 VTA. ENVASES CAJA30 Vendemos una partida de residuos a crédito por importe de 20. 703 430 VTA. SUBP. Y R. CLIENTES20 El Ministerio de Hacienda nos debe una subvención de explotación por 60. Cobramos 15 de intereses de la cuenta corriente bancaria. Por ceder el uso de una patente hemos cobrado 40 a través del banco. Cobramos 10 de intereses de unas obligaciones del estado. Nos devuelven mercadería por 20. Aceptamos la devolución Vendemos una máquina obteniendo de beneficio 100 que ingreso en banco Cobramos por banco dividendos de unas acciones por importe de 15.

84

OPERACIONESNº DENOMINACIÓN DEBEHABER Vendemos mercaderías a crédito por importe de 200. 700 430 VENTA MERCAD. CLIENTES200 Concedemos un rappel a un cliente por 30 que pagamos por banco. 709 572 RAPPELS VENTA BANCOS 30 Alquilamos ocasionalmente una oficina por 50 que nos dejan a deber. 752 440 ING. ARRENDAM. DEUDORES50 Por un servicio de comedor al personal cobramos 75 por caja. 755 570 ING. SER. PERS. CAJA75 Vendemos una partida de embalajes por 30 que cobramos por caja. 704 570 VTA. ENVASES CAJA30 Vendemos una partida de residuos a crédito por importe de 20. 703 430 VTA. SUBP. Y R. CLIENTES20 El Ministerio de Hacienda nos debe una subvención de explotación por 60. 740 470 SUBV. EXPLOT. H.P. DEUDORA60 Cobramos 15 de intereses de la cuenta corriente bancaria. 769 572 OTROS ING. FIN. BANCOS15 Por ceder el uso de una patente hemos cobrado 40 a través del banco. 753 572 ING. PROP. IND. BANCOS40 Cobramos 10 de intereses de unas obligaciones del estado. 761 572 ING. VAL. DEUDA BANCOS10 Nos devuelven mercadería por 20. Aceptamos la devolución 708 430 DEV. VENTAS CLIENTES 20 Vendemos una máquina obteniendo de beneficio 100 que ingreso en banco 771 572 BEN. VTA. IN. MAT. BANCOS100 Cobramos por banco dividendos de unas acciones por importe de 15. 760 572 ING. PART. EN I.P. BANCOS15

85

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE FIN UNIDAD 9

Presentaciones similares

: LA CUENTA DE PÉRDIDAS Y GANANCIAS>")