Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FUNCIÓN DE AUDITORÍA E INVESTIGACIONES ESPECIALES Patricia Arriagada Villouta Jefa División de Auditoría Administrativa

2

2/49 SISTEMA NACIONAL DE CONTROL SISTEMA JUDICIAL COMUNIDAD Y PRENSA CÁMARA DIPUTADOS CGR SUPERINTENDENCIAS AUDITORÍAS INTERNAS

3

EL CONTROL EXTERNO DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE

4

4/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

5

5/49 CONSTITUCIÓN POLÍTICA – ART. 98 fiscalizará el ingreso y la inversión de los fondos del Fisco, de las municipalidades y de los demás organismos y servicios que determinen las leyes,; examinará y juzgará las cuentas de las personas que tengan a su cargo bienes de esas entidades Un órgano autónomo con el nombre de Contraloría General de la República ejercerá el control de la legalidad de los actos de la Administración, fiscalizará el ingreso y la inversión de los fondos del Fisco, de las municipalidades y de los demás organismos y servicios que determinen las leyes,; examinará y juzgará las cuentas de las personas que tengan a su cargo bienes de esas entidades; llevará la Contabilidad General de la Nación, y desempeñará las demás funciones que le encomiende la ley orgánica constitucional respectiva MARCO NORMATIVO

6

6/49 LEY ORGÁNICA CGR Art.21A.-Art.21A.- La Contraloría General efectuará auditorías con el objeto de velar por el cumplimiento de las normas jurídicas, el resguardo del patrimonio público y la probidad administrativa. Evaluará los sistemas de control interno Evaluará los sistemas de control interno. Velará por el acatamiento de las disposiciones de la Administración Financiera del Estado, ejecución presupuestaria de los recursos públicos, operaciones efectuadas y exactitud estados financieros; veracidad de la documentación sustentatoria, normas estatutarias. …MARCO NORMATIVO

7

7/49 …MARCO NORMATIVO LEY 10336 ART. 21 B La Contraloría General, con motivo del control de legalidad o de las auditorías, no podrá evaluar los aspectos de mérito o de conveniencia de las decisiones políticas o administrativas.

8

8/49 …MARCO NORMATIVO LEY 10336 ARTÍCULO 25: CGR FISCALIZA TRANSFERENCIAS O SUBVENCIONES O APORTES A PRIVADOS PARA FINES ESPECIFICOS. LEY 10336 ARTÍCULO 85: RENDICIÓN DE CUENTAS RENDICIÓN DE CUENTAS LEY 10336 ARTÍCULO 95: EXAMEN DE CUENTAS EXAMEN DE CUENTAS

9

9/49 …MARCO NORMATIVO LEY ADMINISTRACIÓN FINANCIERA DEL ESTADO- DL 1263/75: Determina el conjunto de procesos administrativos que permiten la obtención de recursos y su aplicación a la concreción de los logros de los objetivos del Estado. Incluye, fundamentalmente, los procesos presupuestarios, de contabilidad y de administración de fondos.

10

10/49 …LEY ADMINISTRACIÓN FINANCIERA DEL ESTADO ART. 52°:ART. 52°: CGR SOLO FISCALIZARA ACATAMIENTO A LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS Y EFECTUARÁ AUDITORIAS DE INGRESOS Y GASTOS. ART. 53°: ART. 53°: CGR PUEDE SOLICITAR A LOS SERVICIOS INFORMES PARA COMPROBAR INGRESOS Y GASTOS.

11

11/49 …LEY ADMINISTRACIÓN FINANCIERA DEL ESTADO ART. 54 ART. 54°: A CGR CORRESPONDE EXAMEN Y JUZGAMIENTO DE LAS CUENTAS, SEGÚN NORMAS DE SU LEY ORGANICA. ART. 55°:ART. 55°:RESPALDO DOCUMENTAL OBLIGATORIO DE INGRESOS Y GASTOS.

12

12/49 …MARCO NORMATIVO RESOLUCION CGR 759/2003 (DO 17-01- 2004): FIJA NORMAS DE PROCEDIMIENTOS SOBRE RENDICIO- NES DE CUENTAS.

: FIJA NORMAS DE PROCEDIMIENTOS SOBRE RENDICIO- NES DE CUENTAS.")

13

13/49 INSTITUCIONES FISCALIZADAS POR LA CGR CONTRALORÍA GENERAL DE LA REPÚBLICA Presidencia de la República. Ministerios. Servicios Públicos,Centralizados, Descentralizados y Desconcentrados. Intendencias. Gobernaciones. Municipalidades y Corporaciones Municipales. PODER JUDICIAL: Tribunales y Juzgados (rendiciones de cuenta movimiento cuentas corrientes bancarias)bancarias EMPRESAS PÚBLICAS.

bancarias EMPRESAS PÚBLICAS..")

14

14/49 LEY 10336 ART.16 INC.2 Empresas, sociedades o entidades públicas o privadas en que el Estado o sus empresas, sociedades o instituciones centralizadas o descentralizadas tengan aportes de capital mayoritario o en igual proporción, o, en las mismas condiciones, representación o participación, para los efectos de cautelar el cumplimiento de los fines de estas empresas, sociedades o entidades, la regularidad de sus operaciones, hacer efectivas las responsabilidades de sus directivos o empleados, y obtener la información o antecedentes necesarios para formular un Balance Nacional

15

15/49 CÓDIGO ORGÁNICO TRIBUNALES ART. 516 Los tribunales de justicia mantendrán una cuenta corriente bancaria de depósito en la oficina del Banco del Estado del lugar en que funcionen, o del más próximo al de asiento del tribunal, y del movimiento de ella deberán rendir cuenta anualmente a la Contraloría General de la República

16

16/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

17

17/49 Aprendizaje y Crecimiento Comunidad 10. Fortalecer competencias laborales 12. Potenciar el empleo de tecnologías de Información y Comunicación y su actualización 11. Incorporar gestión del conocimiento MAPA ESTRATEGICO DE LA C.G.R. 2006-2011 Procesos Internos 9. Implementar Un sistema de comunicaciones 3. Mejorar la comunicación con la Comunidad 8. Mejorar eficiencia en los procesos Claves de la CGR 4. Optimizar La oportunidad y eficacia de la fiscalización 1. Garantizar el cumplimiento de la juridicidad Usuarios - Clientes 5. Fortalecer la coordinación con las entidades fiscalizadas 7. Incorporar control de resultados en el proceso de Fiscalización. 13 Adecuar la estructura organizacional 6. Potenciar el empleo de criterios de Riesgo y relevancia en el proceso de fiscalización. 2. Velar para la accountability de los agentes públicos La CGR debe ser percibida por la Comunidad como la principal institución encargada de resguardar el patrimonio públicoresguardar y que vela por la juridicidad de los actos de las entidades fiscalizadas y por la probidad de los responsables de su administración.

18

18/49 La CGR debe ser percibida por la Comunidad como la principal institución encargada de resguardar el patrimonio público y que vela por la juridicidad de los actos de las entidades fiscalizadas y por la probidad de los responsables de su administración.

19

19/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

20

20/49 ORGANIZACIÓN CONTROL EXTERNO

22

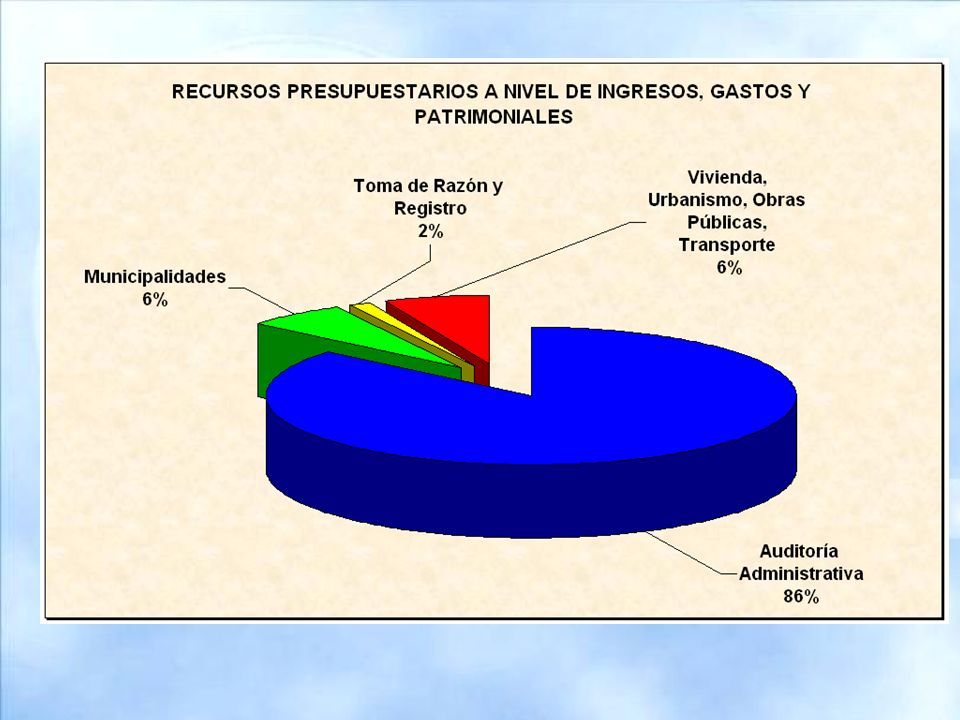

22/49 RECURSOS PRESUPUESTARIOS A NIVEL DE INGRESOS, GASTOS Y PATRIMONIALES

23

23/49

24

24/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

25

25/49 RECURSOS CORPORATIVOS DIVISIONES CONTRALORÍAS REGIONALES RECURSOS CORPORATIVOS DIVISIONES CONTRALORÍAS REGIONALES Matriz de Control Matriz de Importancia Relativa Matriz de Importancia Relativa Matriz de Prioridades Nacionales Matriz de Prioridades Nacionales Servicio/Entidad Matriz de Riesgo PLANIFICACIÓN Demanda Autogenerada Demanda Autogenerada Demanda Imprevisible Demanda Imprevisible Prioridad de Auditorias Prioridad de Auditorias Programas de Auditorías Ejecución de Auditoría Control de Gestión Control de Gestión MODELO DE PLANIFICACIÓN DEL CONTROL EXTERNO Proyectos Transversales

26

26/49

27

27/49 El ordenamiento del Indice de Prioridad es en forma correlativa ascendente, donde 1 es el más prioritario Ranking de Servicios prioritarios Priorización SectorEntidad/ Servicio Importanci a Relativa Nivel de Riesgo Índice de Prioridad AA1 AM2 MA3 AB4 MM5 BA6 MB7 BM8 BB9

28

28/49 RESUMEN DE MATRIZ DE IMPORTANCIA RELATIVA (MIR) RESUMEN DE MATRIZ DE RIESGO DEL SERVICIO X RESUMEN DE MATRIZ DE PLANIFICACIÓN SECTOR 1 AL QUE CORRESPONDE EL SERVICIO X Indice Prioridad DefensaComando logístico de la FACH ALTO 1 Compras,ExistenciasyActivoFijo,Finanzasy Abastecimiento, Ambiente de Control Nivel de Riesgo Sector/ Ministerio Servicios Macroprocesos a Auditar Imp. Rel. Servicio X Sector 1

29

29/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

30

30/49 HERRAMIENTAS DE CONTROL: AUDITORÍAS INVESTIGACIONES ESPECIALES SUMARIOS ADMINISTRATIVOS REPAROS EN JUICIOS DE CUENTA DENUNCIAS A LA JUSTICIA ORDINARIA

31

31/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

32

32/49 METODOLOGÍA Y PROCEDIMIENTOS Metodología Auditoría Contraloría (MAC) –FASES Preparación Ejecución Cierre y evaluación Preinformes e Informes Finales Informes de Seguimiento Acciones

–FASES Preparación Ejecución Cierre y evaluación Preinformes e Informes Finales Informes de Seguimiento Acciones")

33

33/49

34

34/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

35

35/49 TIPOS DE AUDITORÍAS De transacciones o de regularidad;de regularidad De remuneraciones y control de personal;control de personal De inversión en infraestructura;infraestructura De estados financieros;financieros De sistemas;sistemas De medio ambiente;ambiente De control interno.interno Mixta o combinada.combinada

36

36/49 Auditoría de transacciones o de regularidad Comprende el examen crítico y sistemático de las operaciones relativas a la administración financiera del Estado Se verifica, entre otros,: Los procedimientos definidos para su materialización y registro; Los antecedentes que les sirven de sustento y una valoración acerca del grado de suficiencia, pertinencia y autenticidad de dichos respaldos; La exactitud de las cifras y de los cálculos efectuados; El cumplimiento de las disposiciones legales y reglamentarias aplicables.

37

37/49 Auditoría de remuneraciones y control de personal Ésta comprende el examen sobre el cumplimiento de las normas jurídicas y estatutarias que regulan las relaciones generales entre los Organismos de la Administración del Estado y su personal, y aquellas relacionadas con los procesos considerados para el cálculo, registro y pago de las remuneraciones de los funcionarios y personal de la Administración.

38

38/49 Auditoría de inversión en infraestructura. Es aquella que tiene por finalidad fiscalizar los aspectos de naturaleza técnico– constructiva y urbanística relacionados con la ejecución y concesión de obras públicas, y cuyas especificaciones se encuentran contenidas, tanto, en las normativas de los Organismos del Estado encargados de la aprobación de los proyectos, como en los contratos administrativos que se celebren con las entidades ejecutoras de los mismos, a efecto de asegurar el fiel y oportuno cumplimiento de tales requisitos.

39

39/49 Auditoría de estados financieros. Comprende el examen de los estados financieros básicos, de responsabilidad de la administración de los servicios y entidades fiscalizadas por este Organismo Superior de Control El objeto de esta auditoría será expresar una opinión sobre la razonabilidad de las cifras informadas en dichos estados, esto es, que se encuentran libres o exentos de errores significativos.

40

40/49 Auditoría de sistemas Es aquella que consiste en la revisión y evaluación de todos los aspectos, o de una parte de ellos, que se relacionan con las políticas, normas, prácticas y procedimientos de control que se vinculan a los sistemas basados en las tecnologías de la información y las comunicaciones, incluidas, aquellas actividades de tipo manual o no automatizadas que se desarrollan en el entorno de tales sistemas.

41

41/49 Auditoría de cumplimiento de normas de protección del medio ambiente Es aquella destinada a comprobar el cumplimiento de la normativa vigente en materia medioambiental, en especial, el rol de supervigilancia y control que las leyes, reglamentos, tratados y/o acuerdos de carácter nacional e internacional le asignan a las entidades y organismos públicos creados para desarrollar acciones de fiscalización y evaluar el impacto de las políticas, proyectos y/o programas sobre protección del medio ambiente

42

42/49 Auditoría de control interno. Tiene por finalidad emitir una opinión acerca de la calidad y suficiencia del control interno imperante en la entidad o bajo examen. Se entenderá por control interno el proceso, llevado a cabo por la dirección superior y por el resto del personal de una entidad o servicio, diseñado para proporcionar seguridad razonable de que los objetivos serán alcanzados. Comprende la efectividad y eficiencia de las operaciones, la confiabilidad del proceso de elaboración y emisión de información financiera y operativa, el cumplimiento de leyes y regulaciones aplicables

43

43/49 Auditoría mixta o combinada. Es aquella que considera la combinación de dos o más de las modalidades de auditoría a que se aludiera anteriormente, por tanto, abarcarán todos o algunos de los aspectos que comprende la definición de cada una de ellas.

44

44/49 CONTENIDO DE LA EXPOSICIÓN MARCO NORMATIVO MAPA ESTRATÉGICO ORGANIZACIÓN DE LA FUNCIÓN MODELO PLANIFICACIÓN CGR HERRAMIENTAS DE CONTROL METOLOGÍA Y PROCEDIMIENTOS TIPOS DE AUDITORÍA ALGUNAS VOCES

45

45/49 Auditoría: Proceso sistemático para obtener y evaluar de manera objetiva las evidencias de un determinado asunto.Auditoría: Rendición de cuentas: Toda persona o entidad que reciba, custodie, administre o pague fondos públicos sometidos a la fiscalización de la CGR está obligado a rendir a ésta las cuentas comprobadas de su manejo debidamente documentada.cuentas ALGUNAS VOCES

46

46/49 … ALGUNAS VOCES Examen de Cuentas: Comprobar la veracidad y fidelidad de las cuentas, la autenticidad de la documentación, la exactitud de la operaciones aritméticas y de contabilidad.Cuentas Reparo: Medio a través del cual se persigue la responsabilidad civil emanada de un examen de cuentas.Reparo:

47

47/49 …ALGUNAS VOCES Sumario administrativo: el medio formal de establecer hechos sujetos a una investigación. Se determina la responsabi- lidad administrativa.Sumario administrativo: Destitución: Medida disciplinaria ex- pulsiva que impide volver a la adminis- tración por 5 años.

48

48/49 …ALGUNAS VOCES Investigación Especial: constituye una Actividad de Fiscalización, originada en requerimientos internos o externos de distinta naturaleza formulados a la CGR, informada de conformidad a procedimientos administrativos de indagación, mas o menos formalizados, encaminados a verificar el cumplimiento del principio de juridicidad en el actuar de los organismos públicos.Investigación Especial

49

49/49 FIN

Presentaciones similares