Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Superintendencia Nacional de Aduanas y de Administración Tributaria Nuevo esquema del fraccionamiento Art. 36 del Código Tributario Resolución de Superintendencia N° 161-2015/SUNAT Cajamarca abril 2016

2

Diagnóstico 1.A mayor número de cuotas, mayor porcentaje de pérdidasA mayor número de cuotas, mayor porcentaje de pérdidas 2.El 70% de los fraccionamientos aprobados, termina en pérdidaEl 70% de los fraccionamientos aprobados, termina en pérdida 3.En promedio, el 28% de los fraccionamientos aprobados, no efectuó pago de cuotasEn promedio, el 28% de los fraccionamientos aprobados, no efectuó pago de cuotas

3

Mejores condiciones para los Fraccionamientos Rapidez en la aprobación, menos acciones coactivas Más del 80% de los fraccionamientos se resolverán dentro de los 5 primeros días hábiles de solicitados (siempre que los montos sean menores a 3UIT) Con el procedimiento anterior, la aprobación podía tomar hasta 45 días Facilidades para los Buenos Contribuyentes A los Buenos Contribuyentes (BUC) no se le exigirá cuota de acogimiento ni garantía. Facilidades a los Pequeños Deudores A los pequeños deudores (menos de 3 UIT) no se exigirá cuota de acogimiento por deudas que se acojan hasta 12 meses. Posibilidad de solicitar más de un fraccionamiento Siempre y cuando los fraccionamientos vigentes no tengan resolución de pérdida pendientes de pago. Con el procedimiento anterior esto no era posible.

no se exigirá cuota de acogimiento por deudas que se acojan hasta 12 meses. Posibilidad de solicitar más de un fraccionamiento Siempre y cuando los fraccionamientos vigentes no tengan resolución de pérdida pendientes de pago. Con el procedimiento anterior esto no era posible..")

4

Mejores condiciones para los Fraccionamientos Podrán solicitarlo al momento de presentar su DJ Anual de Renta a través de un enlace en SUNAT Virtual. Las personas naturales sin negocio, NO garantizarán la deuda a fraccionar en ningún caso. PERSONAS NATURALES (Rentas de 1ra, 2da, 4ta y 5ta) Podrán solicitar por la deuda generada en su DJ desde el 1er día hábil de mayo. Sólo se les exigirá garantía por deudas mayores a 100 UIT. EMPRESAS (Renta 3era categoría) A partir de la Regularización de Renta 2015:

Podrán solicitar por la deuda generada en su DJ desde el 1er día hábil de mayo. Sólo se les exigirá garantía por deudas mayores a 100 UIT. EMPRESAS (Renta 3era categoría) A partir de la Regularización de Renta 2015:.")

5

Nuevos fraccionamientos y garantías – Por entidad MÁS DE UN FRACCIONAMIENTO: Se permiten nuevos fraccionamientos (máximo 10), aún cuando se tenga otros vigentes, siempre y cuando no exista una resolución de pérdida pendiente de pago del Fraccionamiento Art. 36° C.T. o del Refinanciamiento. Para el cómputo sólo se consideran las resoluciones cuyas solicitudes fueron presentadas con el nuevo reglamento. GARANTÍAS: Delito tributario. Contrato de colaboración empresarial (Consorcios). Se garantizará el íntegro de la deuda de la solicitud si producto de la misma supera las 100 UIT.

. Se garantizará el íntegro de la deuda de la solicitud si producto de la misma supera las 100 UIT..")

6

Requisitos Presentar la DDJJ por la deuda a fraccionar. Pago de la cuota de acogimiento (fracc.). No contar con saldo en la cuenta de detracciones ni por ingreso como recaudación. Municipalidades, no contar con más de 3 cuotas impagas (Sinceramiento Municipal). No estar como No Habido. No encontrarse en liquidación judicial o proceso concursal. Formalizar las garantías ofrecidas.

. No contar con saldo en la cuenta de detracciones ni por ingreso como recaudación. Municipalidades, no contar con más de 3 cuotas impagas (Sinceramiento Municipal). No estar como No Habido. No encontrarse en liquidación judicial o proceso concursal. Formalizar las garantías ofrecidas..")

7

Resolución aprobatoria Aprobación del fraccionamiento al día siguiente de presentada la solicitud de confirmarse el cumplimiento de requisitos para deudas hasta 3 UIT y plazo hasta 12 meses, siempre que no se modifique deuda del archivo personalizado ni requiera garantías. De no cumplirse con los requisitos se emitirá la resolución denegatoria. Emisión de resolución, previa validación del usuario para casos de deudas mayores a 3 UIT, que se requiera garantía o modifique el archivo personalizado. Notificación al Buzón Electrónico

8

Obligaciones Fraccionamiento: Pagar las cuotas de fraccionamiento en plazo Aplazamiento con fraccionamiento: Pagar el integro del interés de aplazamiento. Pagar el íntegro de la cuota de acogimiento al vencimiento del plazo de aplazamiento. Pagar las cuotas de fraccionamiento en plazo. Aplazamiento(*): Pagar la deuda aplazada y los intereses de aplazamiento. Mantener vigentes las garantías otorgadas. (*) A partir del 15.02.2016 – Versión 1.6 del PDT 687

: Pagar la deuda aplazada y los intereses de aplazamiento. Mantener vigentes las garantías otorgadas. (*) A partir del – Versión 1.6 del PDT 687.")

9

Causales de pérdida Fraccionamiento: Adeudar el íntegro de 2 cuotas de fraccionamiento. Aplazamiento con fraccionamiento: Ambos cuando no se pague el integro del interés de aplazamiento. El fraccionamiento, cuando no se cancele la cuota de acogimiento, o si habiéndola cancelado se adeude el íntegro de 2 cuotas de fraccionamiento. Aplazamiento(*): Cuando no se pague el íntegro de la deuda aplazada y su interés a su vencimiento. Cuando no se cumpla con mantener vigentes las garantías otorgadas. (*) A partir del 15.02.2016 – Versión 1.6 del PDT 687

: Cuando no se pague el íntegro de la deuda aplazada y su interés a su vencimiento. Cuando no se cumpla con mantener vigentes las garantías otorgadas. (*) A partir del – Versión 1.6 del PDT 687.")

10

NUEVO ESQUEMA DE FRACCIONAMIENTO 1.Por el incumplimiento del íntegro de 2 cuotas. 2.No renovar las garantías. Plazos y cuota de acogimiento Pérdida de fraccionamiento La cuota de acogimiento se debe cancelar en la fecha de presentación de la solicitud.

11

APLAZAMIENTO CON FRACCIONAMIENTO APLAZAMIENTO CON FRACCIONAMIENTO : Plazos y cuota de acogimiento La cuota de acogimiento se debe cancelar al inicio de la cuota de fraccionamiento, junto con los intereses del aplazamiento. 1. Por el incumplimiento del pago de: Intereses del aplazamiento al final del mismo La cuota de acogimiento al fraccionamiento. Dos (2) cuotas de fraccionamiento. 2. No renovar las garantías. Pérdida del aplazamiento con fraccionamiento

cuotas de fraccionamiento. 2. No renovar las garantías. Pérdida del aplazamiento con fraccionamiento.")

12

SOLO APLAZAMIENTO Hasta 6 meses Sin cuota de acogimiento Por el incumplimiento del pago de los intereses del aplazamiento y del íntegro de la deuda aplazada al término del plazo. Pérdida

13

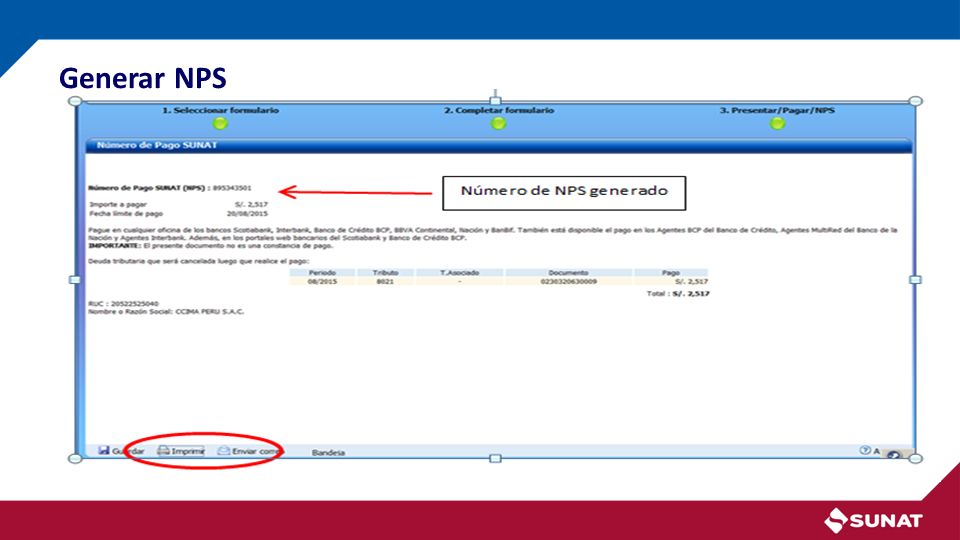

Pasos a seguir para el pago de la cuota de acogimiento Envío de la solicitud - PDT Ingreso a la opción de “Declaración y pago”. Seleccionar “Pago de fraccionamiento”, se mostrará la solicitud y otros fraccionamientos, en caso éstos existan. Seleccionar la solicitud, y confirmar el monto de la Cuota de Acogimiento, o incrementar el monto de la misma. Confirmar y agregar a la bandeja, En la bandeja seleccionar “Presentar / Pagar / NPS”. Se mostrará la pasarela de pagos: Cuenta en el Banco Tarjeta de crédito VISA NPS Generar la constancia o reporte de NPS

14

Garantías – Cómputo de las 100 UIT Se garantizará el íntegro de la deuda de la solicitud si producto de la misma supera las 100 UIT. Para el cómputo de las 100 UIT se tendrá en cuenta lo siguiente: Se considerará la deuda incluida en la solicitud; si es de sólo fraccionamiento, se descontara la cuota de acogimiento. Se considerará los saldos pendientes de pago de las resoluciones aprobatorias o de pérdida del Fraccionamiento Art. 36° C.T. o de Refinanciamiento. No se considerarán los saldos del Fraccionamiento Art. 36° C.T. o de Refinanciamiento aprobados que cuenten con garantías. Sólo se consideran las solicitudes presentadas con el nuevo reglamento. El monto a garantizar es el comprendido en la solicitud con que se supera las 100 UIT, monto que se adicionará el porcentaje que corresponda según el tipo de garantía (5% carta fianza o 40 % hipoteca).

..")

15

Ejemplos de deudas menores a 100 UIT: (No requieren garantías) Ejemplo 1: Deuda a acoger menor a tres (3) UIT y plazo a 12 cuotas mensuales. No hay pago de cuota de acogimiento. Ejemplo 2: Deuda a acoger mayor a tres (3) UIT y plazo hasta 24 cuotas mensuales. Pago de cuota de acogimiento del 6%. Ejemplo 3: Deuda a acoger mayor a tres (3) UIT y plazo hasta 40 cuotas mensuales. Pago de cuota de acogimiento del 10%.

UIT y plazo hasta 24 cuotas mensuales. Pago de cuota de acogimiento del 6%. Ejemplo 3: Deuda a acoger mayor a tres (3) UIT y plazo hasta 40 cuotas mensuales. Pago de cuota de acogimiento del 10%..")

16

Ejemplo de una Deuda mayor a 100 UIT (requiere garantía) Ejemplo 4: Generador de renta empresarial. Deuda mayor a 100 UIT y plazo a 72 cuotas mensuales. Pago de cuota de acogimiento del 14%. Garantías: Carta Fianza se debe emitir por el 105% de la deuda a fraccionar (importe que NO considera la Cuota de Acogimiento) Hipoteca se debe emitir por el 140% de la deuda a fraccionar (importe que NO considera la Cuota de Acogimiento).

Hipoteca se debe emitir por el 140% de la deuda a fraccionar (importe que NO considera la Cuota de Acogimiento)..")

17

RÉGIMEN DE REFINANCIAMIENTO Resolución de Superintendencia N° 190-2015/SUNAT

18

Refinanciamiento - Fraccionamiento 1.Por el incumplimiento del íntegro de 2 cuotas. 2.No renovar las garantías. Plazos y cuota de acogimiento Pérdida de fraccionamiento La cuota de acogimiento se debe cancelar en la fecha de presentación de la solicitud.

19

Refinanciamiento – Aplazamiento con fraccionamiento Plazos y cuota de acogimiento La cuota de acogimiento se debe cancelar al inicio de la cuota de fraccionamiento, junto con los intereses del aplazamiento. 1. Por el incumplimiento del pago de: Intereses del aplazamiento al final del mismo La cuota de acogimiento al fraccionamiento. Dos (2) cuotas de fraccionamiento. 2. No renovar las garantías. Pérdida del aplazamiento con fraccionamiento

cuotas de fraccionamiento. 2. No renovar las garantías. Pérdida del aplazamiento con fraccionamiento.")

20

Refinanciamiento - Aplazamiento Hasta 6 meses Sin cuota de acogimiento Por el incumplimiento del pago de los intereses del aplazamiento y del íntegro de la deuda aplazada al término del plazo. Pérdida

21

Refinanciamiento - Nuevos fraccionamientos y garantías – Por entidad Nuevo reglamento MÁS DE UN FRACCIONAMIENTO: Se permiten nuevos fraccionamientos (máximo 10), aún cuando se tenga otro vigente, o exista una resolución de pérdida pendiente de pago del Fraccionamiento Art. 36° C.T. o Refinanciamiento pendiente de pago. Para el cómputo sólo se consideran las resoluciones cuyas solicitudes fueron presentadas con el nuevo reglamento. GARANTÍAS: Delito tributario. Contrato de colaboración empresarial (Consorcios). Se garantizará el íntegro de la deuda de la solicitud si producto de la misma supera las 100 UIT. Nota: El cómputo de las 100 UIT es el mismo al Fraccionamiento Art. 36° C.T.

. Se garantizará el íntegro de la deuda de la solicitud si producto de la misma supera las 100 UIT. Nota: El cómputo de las 100 UIT es el mismo al Fraccionamiento Art. 36° C.T..")

22

Presentar solicitud – Generar constancia Generar su NPS Consideraciones a Tener en Cuenta

23

Generar NPS

25

PAGOS MENSUALES Son los pagos mensuales que debe pagar el deudor, durante el plazo otorgado para su fraccionamiento. Forma de Pago 1. A través de Pago Fácil - Boleta de Pago 1662 directamente en los bancos indicando los siguientes datos: RUC Código de Tributo Período Monto de la cuota Número de la Resolución de Fraccionamiento aprobada

26

2. Ingresando al carrito de pagos opción “Pago de Fraccionamiento”, se selecciona el Número de Resolución de Fraccionamiento Aprobada por la cual va a efectuar el pago de la cuota mensual, después presiona la opción “Agregar a BANDEJA”, da un click en la opción de Presentar/Pagar/NPS.

27

Luego se muestra la lista de opciones para realizar el Pago: Cargo en Cuenta Bancaria Cargo en Cuenta de Detracciones Tarjeta de Crédito y Débito NPS

28

Saldo en la Cuenta de DETRACCIONES/Boleta SPOT pendiente de imputación El sistema verifica el cumplimiento del requisito de no tener saldo en la cuenta de detracciones o tener una boleta SPOT pendiente de imputación, leyendo la información proporcionada por el banco que corresponde al día anterior a la presentación de la solicitud de fraccionamiento.

29

Pasos para verificar si se cumple con el requisito de no contar con saldo en la cuenta de Detracciones y no tener una boleta SPOT pendiente de imputación: a)El contribuyente podrá generar el reporte de Precalificación para constatar que cumple con los requisitos del fraccionamiento. Si en el reporte de Precalificación cumple con los requisitos podrá presentar su solicitud. b)Si el reporte de Precalificación muestra incumplimiento del requisito de no tener saldo en la cuenta de detracciones o tener una boleta SPOT pendiente de imputación, debe agotar el saldo y esperar al día siguiente para presentar su solicitud considerando que el sistema leerá el saldo enviado por el banco del día anterior. Previamente a la presentación de su solicitud, se sugiere que el contribuyente genere nuevamente su Precalificación para constatar que no cuenta con saldo en su cuenta de detracción y no tiene una boleta SPOT pendiente de imputación y entonces proceda a presentar su solicitud. Ejemplo: El contribuyente el día 04.02.16 genera su Precalificación y figura que incumple un requisito: Tiene saldo en su cuenta de detracciones, cabe señalar que el sistema está leyendo la información enviada por el banco del día 03.02.16. Si el contribuyente agota el saldo el día 04.02.16 y presenta la solicitud ese mismo día, el sistema emitirá la RI Denegatoria porque lee el saldo al día 03.02.16.

Si el reporte de Precalificación muestra incumplimiento del requisito de no tener saldo en la cuenta de detracciones o tener una boleta SPOT pendiente de imputación, debe agotar el saldo y esperar al día siguiente para presentar su solicitud considerando que el sistema leerá el saldo enviado por el banco del día anterior. Previamente a la presentación de su solicitud, se sugiere que el contribuyente genere nuevamente su Precalificación para constatar que no cuenta con saldo en su cuenta de detracción y no tiene una boleta SPOT pendiente de imputación y entonces proceda a presentar su solicitud. Ejemplo: El contribuyente el día genera su Precalificación y figura que incumple un requisito: Tiene saldo en su cuenta de detracciones, cabe señalar que el sistema está leyendo la información enviada por el banco del día Si el contribuyente agota el saldo el día y presenta la solicitud ese mismo día, el sistema emitirá la RI Denegatoria porque lee el saldo al día")

30

El contribuyente agota el saldo el 04.02.16 y al día siguiente 05.02.16 emite su reporte de Precalificación para verificar que no tiene saldo, éste mostrará la información del cierre del día 04.02.16, fecha en la cual el contribuyente agotó su saldo y verificará que cumple con el requisito de no tener saldo en la cuenta de detracciones y entonces estará apto para presentar su solicitud de fraccionamiento ese día (05.02.16).

.")

31

Ingrese su Nro. de RUC, Usuario y Clave de La Clave SOL en los campos indicados. Paso 1: Ingrese a la P á gina Web de SUNAT (www.sunat.gob.pe). Paso 2: En la parte superior derecha de la p á gina web, elija la opci ó n Tr á mites y Consultas. Paso 3: Se mostrar á una nueva ventana donde ingresaremos el n ú mero de RUC, USUARIO y CLAVE SOL.

32

Paso 4: En la secci ó n Acesos Directos, seleccione la opci ó n Mi fraccionamiento.

33

Luego, la primera opción de “Precalificación” es OPCIONAL, en ella se muestra si cumple o no con los requisitos para acceder al fracc. Art. 36. Se elige de acuerdo a la entidad cuyas deudas serán materia de la solicitud.

34

Luego de dar click en “Consultar” se visualizará el resultado de la precalificación. De no cumplir con algún requisito se podrá advertir dicha circunstancia antes de presentar su solicitud, con la finalidad de verificar y corregir dicho incumplimiento.

35

Luego, la opción “Generación de pedido de deuda” es OBLIGATORIA, en ella se descarga el archivo personalizado de deudas que tenga el contribuyente.

36

Para solicitar dicho archivo personalizado se deberá ubicar el tipo de entidad cuya deuda se solicitará al acogimiento y luego dar click en “Enviar Solicitud”

37

Importante: Si es que se ha hecho un pedido anterior, es más si es que ya se presentó la solicitud del fraccionamiento por determinada entidad por ej. Tesoro. No será posible generar un pedido nuevo, mientras no se haya emitido la RI aprobando el fraccionamiento y/o aplazamiento. De intentar generar un nuevo pedido, saldrá el siguiente mensaje:

38

De no estar en el caso anterior el pedido se generará sin inconveniente. Es importante considerar lo que señala el mensaje: que si el pedido se genera en el día, en ese mismo día se debe presentar la solicitud de fraccionamiento art. 36. De hacer en otra fecha, tendrá que generarse un nuevo pedido.

39

Luego, damos click en la opción: “Form. Virtual 687. Fracc. Art. 36 CT.

40

Al ingresar en esa opción, se podrá visualizar el formulario pendiente para elaborar la solicitud.

41

Luego de dar click en la opción “Elaborar Solicitud” saldrá el siguiente mensaje:

42

Luego de dar aceptar, podremos visualizar el FV 687.

43

Modalidad de pago.

44

Al final del FV 687 se podrá visualizar las opciones de: Validar Grabar y Enviar.

45

Luego ir a la opción “Consulta estado de pedido de deuda”.

46

En dicha opción se podrá consultar la constancia de presentación.

47

Gracias

Presentaciones similares

>")

>")

ACTUALIZADO 17-02-2014.>")