Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El mercado del azúcar Perspectivas internacionales, regionales y nacionales Octubre 2014

2

Contenido 1.Perspectivas del mercado Mundial del azúcar 2.Tendencias Mundiales de consumo 3.El mercado Centroamericano del azúcar 4.El mercado Salvadoreño de azúcar

3

Perspectivas del mercado Mundial del azúcar

4

Consumo vrs. Producción (valores en millones de toneladas métricas) Fuente: USDA En los últimos 2 años la producción mundial de azúcar se expande mientras que el consumo crece a menor velocidad

Fuente: USDA En los últimos 2 años la producción mundial de azúcar se expande mientras que el consumo crece a menor velocidad.")

5

4 años de superávit Por cuarto año consecutivo el Mundo registra un superávit en la balanza mundial de azúcar. En el año 2013 la producción sobrepaso la demanda de azúcar por casi 5 millones de toneladas métricas Fuente: OECD-FAO

6

Precios ante el aumento de la oferta Como consecuencia de la sobreoferta de azúcar los precios del azúcar han bajado de US$18 cts/lb en septiembre 2013 a US$ 16.7cts/lb actualmente. Fuente: Bloomberg

7

Tendencia del precio al alza Perspectivas del precio del azúcar en los próximos 4 años, los precios subirían a USc18.50/lb en el año 2015 (precios mensuales y proyecciones anuales, en Usc/lb) Fuente: BM

Fuente: BM")

8

Tendencias mundiales de consumo

9

Países con mayor consumo Los países en vías de desarrollo son los que registrarán altos niveles de demanda en la próxima década. Los países en donde se espera mayor crecimiento del consumo per cápita al año 2023 : China, India, Indonesia, Arabia Saudita y Tailandia Fuente: OECD-FAO

10

Indonesia: dinámica en consumo -Refinadores de azúcar proyectan convertirse los mayores comprador gracias al aumento del consumo de la industria nacional de bebidas saborizadas -En el año 2015, Indonesia reemplazará a China como el mayor importador, comprando aproximadamente 3.65 millones de toneladas -El consumo nacional de azúcar se proyecta en 5.9 millones de toneladas para abril del 2015. Se espera que para el año 2015 las ventas de comida y bebidas incrementarán en 11%, alcanzando US$85 mil millones. La importación de azúcar aumentará en 29% en 2015 debido al aumento en consumo de bebidas saborizadas Fuente: Bloomberg

11

Principales consumidores en 2013 En el año 2013, India, China, y Brasil fueron los principales consumidores de azúcar (en miles de toneladas métricas) País ActualProyectado 2009201020112012201320142015201620172018 India23,50022,50023,00024,00024,95025,89826,90827,79628,68629,604 China14,82014,30014,00014,20015,10015,93116,80717,42918,07318,706 Brazil11,65011,80012,00011,50011,20011,26011,35011,55411,89012,248 United States9,4739,86110,08610,10610,38910,56610,61810,67210,72510,779 Russia5,5005,7005,5235,885 5,9445,9745,9865,9986,010 Indonesia4,5004,7005,0005,0505,2005,5385,8436,2226,6397,084 Mexico5,2934,6154,1424,2884,5104,5694,6334,7354,8394,945 Pakistan4,1754,1004,2504,3004,4004,4504,6104,7814,9585,141 Germany3,9984,1413,9653,9603,9493,9764,0004,0224,0444,067 Egypt2,6902,7482,6292,8002,8502,8422,8702,9072,9513,010 Fuente: BM, USDA, FAO, FAPRI

País ActualProyectado India23,50022,50023,00024,00024,95025,89826,90827,79628,68629,604 China14,82014,30014,00014,20015,10015,93116,80717,42918,07318,706 Brazil11,65011,80012,00011,50011,20011,26011,35011,55411,89012,248 United States9,4739,86110,08610,10610,38910,56610,61810,67210,72510,779 Russia5,5005,7005,5235,885 5,9445,9745,9865,9986,010 Indonesia4,5004,7005,0005,0505,2005,5385,8436,2226,6397,084 Mexico5,2934,6154,1424,2884,5104,5694,6334,7354,8394,945 Pakistan4,1754,1004,2504,3004,4004,4504,6104,7814,9585,141 Germany3,9984,1413,9653,9603,9493,9764,0004,0224,0444,067 Egypt2,6902,7482,6292,8002,8502,8422,8702,9072,9513,010 Fuente: BM, USDA, FAO, FAPRI")

12

Ranking de consumo per cápita Belice, Cuba y Brasil registraron los más altos niveles de consumos per capita de azúcar en el 2013 (kgs. por persona) Fuente: BM Pais ActualProyectado 2009201020112012201320142015201620172018 Belice36.5278.7126.558.687.476.875.173.772.371.1 Cuba62.9 63.0 63.1 63.263.363.4 Brazil60.260.460.957.955.955.7 56.357.558.8 Australia56.555.958.650.852.352.152.051.751.451.1 Malaysia49.946.853.348.852.253.754.354.955.556.2 Guatemala53.251.251.649.750.749.849.048.347.747.6 Costa Rica49.550.550.051.049.349.950.450.650.450.2 Germany48.149.947.647.447.147.447.547.747.948.1 Nicaragua37.640.539.145.445.2 45.345.445.646.3 Poland44.9 44.8 44.7 44.6 Argentina43.242.843.743.844.644.745.045.746.547.3

Fuente: BM Pais ActualProyectado Belice Cuba Brazil Australia Malaysia Guatemala Costa Rica Germany Nicaragua Poland Argentina")

13

Crecimiento anual de consumo Belice, Zimbabwe y Argelia registran las tasas más altas de crecimiento anual de consumo de azúcar en el 2013 (% de crecimiento año sobre año) Fuente: BM País2013 Belice52.6 Zimbabwe30.0 Argelia15.8 Colombia10.4 Corea del Sur9.1 Canada8.9 Malaysia8.7 Honduras8.0 China6.3 Japón6.0 Vietnam5.7

Fuente: BM País2013 Belice52.6 Zimbabwe30.0 Argelia15.8 Colombia10.4 Corea del Sur9.1 Canada8.9 Malaysia8.7 Honduras8.0 China6.3 Japón6.0 Vietnam5.7")

14

Tendencias mundiales de consumo de Azúcar -Se espera un incremento promedio del consumo de azúcar en América Latina de 2%, comparado con 4% en mercados emergentes en Asia (China, India, Indonesia y Bangladesh) -Aún así, América Latina tiene uno de los mayores consumos de azúcar a nivel mundial con un promedio de 44 kg para el año 2012, versus 31.7 kg para Estados Unidos y 10.6 kg en China Fuente: BM

-Aún así, América Latina tiene uno de los mayores consumos de azúcar a nivel mundial con un promedio de 44 kg para el año 2012, versus 31.7 kg para Estados Unidos y 10.6 kg en China Fuente: BM")

15

Tendencias mundiales de consumo de Azúcar -Argentina es el consumidor más importante del mundo de bebidas saborizadas consumiendo 283 litros per capita, seguido por Chile quién consume 175 litros, y México con 151.3 litros. Estados Unidos consume 367.1 litros per capita de bebidas no alcohólicas -A nivel mundial el consumo de bebidas bajas en calorías están en aumento debido a que los consumidores están más atentos a los problemas de salud y la obesidad Fuente: BM

16

Consumo per cápita de bebidas saborizadas Estados Unidos, Argentina, Chile y México son los países con mayor consumo per capita en América (litros por persona) de bebidas saborizadas: Fuente: BM

de bebidas saborizadas: Fuente: BM")

17

El mercado Centroamericano del azúcar

18

Análisis de la Oferta CA de azúcar -La región CA produce el 3% del azúcar a nivel mundial -Desde la caída de la producción en la cosecha 2010-2011, el sector se ha recuperado debido a dos factores principalmente: (1) un aumento en los precios internacionales y; (2) una mejora de las técnicas de producción (modernización) Fuente: BM

un aumento en los precios internacionales y; (2) una mejora de las técnicas de producción (modernización) Fuente: BM")

19

-Para la cosecha 2013-2014 se espera una crecimiento moderado de la producción regional, liderado por una mejora en las perspectivas de producción de Costa Rica, Guatemala, Honduras y Nicaragua -A mediano plazo (cosecha 2017-2018) se espera un crecimiento del 4.2% en la cosecha regional Fuente: BMI Análisis de la Oferta CA de azúcar

se espera un crecimiento del 4.2% en la cosecha regional Fuente: BMI Análisis de la Oferta CA de azúcar")

20

Exportaciones de Azúcar (por 1,000 toneladas) - Centroamérica 2009-2013 País20092010201120122013 Guatemala1,6541,8151,5441,6191,640 El Salvador301341316386419 Nicaragua139271272343400 Honduras126129124144174 Costa Rica109154107126160 Panama2951444745 Fuente: USDA, BM Análisis de la Oferta CA de azúcar En los últimos 5 años nuestro país se mantiene en la posición número 20 como exportador mundial medido en volumen.

- Centroamérica País Guatemala1,6541,8151,5441,6191,640 El Salvador Nicaragua Honduras Costa Rica Panama Fuente: USDA, BM Análisis de la Oferta CA de azúcar En los últimos 5 años nuestro país se mantiene en la posición número 20 como exportador mundial medido en volumen.")

21

Exportaciones de Azúcar (% global) - Centroamérica 2009 -2013 Pais20092010201120122013 Guatemala3.603.702.802.90 El Salvador0.70 0.600.70 Honduras0.30 0.200.30 Nicaragua0.300.600.500.600.70 Costa Rica0.200.300.20 0.30 Panama0.10 Fuente: USDA, BM Análisis de la Oferta CA de azúcar En los últimos 5 años nuestro país mantiene un 0.7% de la exportación mundial de azúcar y mantiene su segunda posición en la región.

- Centroamérica Pais Guatemala El Salvador Honduras Nicaragua Costa Rica Panama0.10 Fuente: USDA, BM Análisis de la Oferta CA de azúcar En los últimos 5 años nuestro país mantiene un 0.7% de la exportación mundial de azúcar y mantiene su segunda posición en la región.")

22

Análisis de la Demanda CA de azúcar -La demanda de azúcar en la región creció 6.7% en el año 2012, alcanzando 1.9 millones de toneladas métricas -Para el año 2014, se espera que la demanda crezca en 1.3% y alcance las 2 millones de toneladas métricas -Se espera que el precio dentro de la región aumente levemente debido a una caída en el stock y a un aumento de las exportaciones. Fuente: BM

23

Análisis de la Demanda CA de azúcar -A mediano plazo (2018) se estima que la demanda incremente en 7.5% respecto al año 2014. El incremento en el consumo de azúcar se debe a la demanda de productos de panadería, confitería y frutas en conserva principalmente. -El consumo per capita es alto en la región, principalmente en Guatemala (60kgs) y Costa Rica (56.3 kgs) Fuente: BM

y Costa Rica (56.3 kgs) Fuente: BM.")

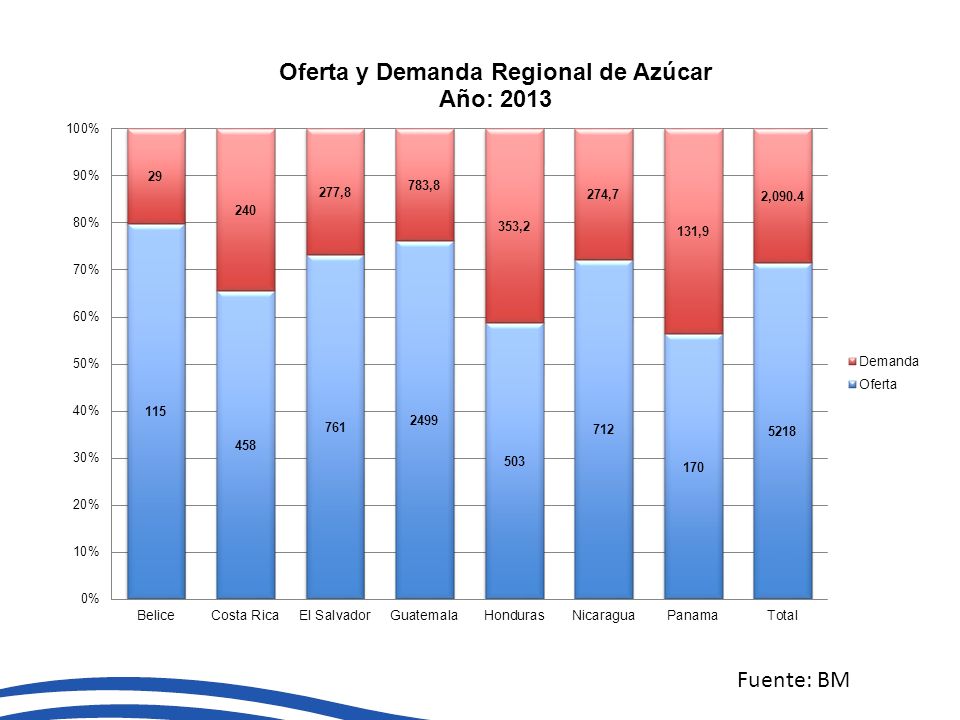

25

Resumen de la Oferta y Demanda de azúcar en la región Fuente: BM OfertaDemanda País20122013201420152016País20122013201420152016 Belice110.0115.0 Belice19.029.026.1 26.2 Costa Rica415.0458.0471.0480.0470.0Costa Rica245.0240.0246.5252.1256.3 El Salvador 681.0761.0650.0665.0670.0 El Salvador 275.0277.8281.9286.1290.4 Guatemala2048.02499.02778.02852.02850.0Guatemala750.0783.8790.0796.3804.3 Honduras471.0503.0530.0567.0585.0Honduras327.0353.2358.1363.2368.5 Nicaragua615.0712.0759.0790.0810.0Nicaragua272.0274.7278.8283.3288.1 Panamá170.0 175.0179.0183.0Panamá131.2131.9133.8135.3136.6 Situación actual de la oferta y la demanda en Centroamérica y proyección para los próximos 2 años (En miles de toneladas métricas)

")

26

El mercado Salvadoreño de azúcar

27

Según estimaciones del sector la industria genera 47,968 empleos directos y 187,251 empleos indirectos El cultivo de caña representa el 6% del PIB agrícola y el proceso de la caña el 8.5% del PIB industrial Centrales azucareras o Ingenios 1 Compañía Azucarera Salvadoreña, S.A. de C.V. 2 Ingenio El Ángel, S.A. de C.V. 3 Ingenio Chaparrastique, S.A. de C.V. 4 Ingenio La Cabaña, S.A. de C.V. 5 Ingenio Central Azucarero Jiboa, S.A. 6 Ingenio La Magdalena, S.A. de C.V. Fuente: BCR y CONSAA

28

Crece 14% la exportación de azúcar Durante el año 2013 El Salvador exportó US$ 190 millones en azúcar al Mundo, creciendo 14% desde el año anterior (en Valor) Fuente: BCR

Fuente: BCR")

29

32% de crecimiento en volumen Durante el año 2013 El Salvador exportó 413,000 Ton métricas en azúcares al Mundo, creciendo 32% desde el año anterior Fuente: BCR

30

Diversificación de destinos de exportación Los principales destinos de las exportaciones de azúcar son: Estados Unidos, Indonesia y Canadá. En 2013 aumenta la diversificación. (cifras en millones de US$) Fuente: BCR

Fuente: BCR.")

31

CONTINGENTES DE EXPORTACIÓN DE AZÚCAR BAJO LOS ACUERDOS COMERCIALES CAFTA-DR o Se establece un contingente para exportación de azúcar y productos con alto contenido de azúcar originarios de El Salvador, a fin de que puedan ser exportados hacia EE.UU. en condiciones preferenciales. o La cuota para este año es de 31,620 TM, mientras que para el año 2015 será de 32,240 TM. o Cabe señalar que la cuota establecida para este año ya fue utilizada en su totalidad. UE – Se establece un contingente para exportación de azúcar y productos con alto contenido de azúcar originarios de El Salvador, a fin de que puedan ser exportados hacia la UE en condiciones preferenciales. – La cuota para este año es de 25,087 TM, mientras que para el año 2015 será de 25,783 TM. – Cabe señalar que la cuota establecida para este año ya fue utilizada en su totalidad. TLC Taiwán – Se establece un contingente para exportación de azúcar cruda y refinada originaria de El Salvador, a fin de que pueda ser exportadas hacia Taiwán en condiciones preferenciales. – La cuota para este año es de 60,000 TM, mientras que para el año 2015 será de 60,000 TM. – Cabe señalar que a la fecha se ha exportado un 35% de la cuota establecida para este año.

32

LEVANTAMIENTO DE RESERVA DE CHINA ANTE OMC El 2 de julio del presente año el Gobierno de El Salvador, mediante su Representación Permanente ante la Organización Mundial del Comercio (OMC) en Ginebra, comunicó al Director General de dicho organismo el levantamiento de la reserva mediante la cual mantenía el derecho de no aplicar los compromisos arancelarios multilaterales a los productos provenientes de ese país asiático. En virtud de esta reserva nuestro país podía exigir a las importaciones chinas aranceles superiores a los consignados en las listas consolidadas ante la referida entidad. En este contexto, productos estratégicos para El Salvador han experimentado una considerable pérdida de competitividad en el mercado chino. Por ejemplo, las exportaciones de café salvadoreño a China pagan un arancel del 50%, mientras que la tasa cobrada por China a la membresía de la OMC es de únicamente 8%. Asimismo, las exportaciones de azúcar salvadoreña hacia dicho país pagan 125% mientras que el que enfrentan el resto de países miembros de la OMC es de 50%. De manera general, la canasta de productos exportables de El Salvador hacia China es tasada con aranceles muy superiores a los aplicados al resto de naciones OMC, llegando en algunos casos a diferencias de hasta 120 puntos porcentuales. Con el levantamiento de la Reserva, el Gobierno busca abrir oportunidades de acceso al estratégico mercado chino para los principales productos de exportación de El Salvador, los cuales como ha sido señalado, compiten en condiciones muy desventajosas como consecuencia del tratamiento arancelario antes explicado.

33

ALGUNAS CONSIDERACIONES FINALES Dada la tendencia creciente de consumo mundial, hay que desarrollar estrategias de penetración hacia nuevos nichos de mercado tanto en consumo de azúcar cruda o refinada como de productos con alto contenido de azúcar (bebidas saborizadas, chocolates, galletas, etc) Se proyecta que la mayor demanda provendrá de países en vías de desarrollo (China, Indonesia, India y Tailandia) por el incremento de la urbanización y los ingresos de la población. En tal sentido, hay que desarrollar estrategias de inteligencia de mercado para aprovechar las oportunidades. (Consejeros económicos, Caja de Herramientas MINEC, Bases de datos de Unidad de Inteligencia Económica del MINEC). Hay que continuar modernizando las técnicas de producción a fin de mejorar la productividad y aumentar la producción – exportación. Como el consumo es menor que la demanda, es conveniente promover campañas de consumo de azúcar y productos con alto contenido de azúcar en el mercado interno y a nivel regional. De conformidad con las amenazas de los principales competidores (regionales y mundiales) es importante trabajar de manera conjunta productores, industriales y Gobierno a fin de monitorear estas amenazas y prevenir futuras crisis.

. Hay que continuar modernizando las técnicas de producción a fin de mejorar la productividad y aumentar la producción – exportación. Como el consumo es menor que la demanda, es conveniente promover campañas de consumo de azúcar y productos con alto contenido de azúcar en el mercado interno y a nivel regional. De conformidad con las amenazas de los principales competidores (regionales y mundiales) es importante trabajar de manera conjunta productores, industriales y Gobierno a fin de monitorear estas amenazas y prevenir futuras crisis..")

34

MINISTERIO DE ECONOMÍA REPÚBLICA DE EL SALVADOR, C.A. Alameda Juan Pablo II y Calle Guadalupe Edificio C1 - C2, Centro de Gobierno. San Salvador Teléfonos (PBX): (503) 2590-5600, 2247-5600 y 2231-5600 www.minec.gob.sv

: (503) , y")

Presentaciones similares