Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANÁLISIS DE INVERSIONES Matemáticas financieras y Evaluación de Proyectos Rodrigofuentes@sapag.cl

2

MATEMÁTICAS FINANCIERAS Ciclo de proyectos Valor del dinero en el tiempo

3

CICLO DE PROYECTOS IDEAPREINVERSIÓNINVERSIÓNOPERACIÓN nt. Estudios Mercado Técnico Legal Organizacional Financiero A nivel de Perfil Prefactibilidad Factibilidad HOY Momento 0 {

4

VALOR DEL DINERO EN EL TIEMPO MAÑANA HOY 100

5

VALOR DEL DINERO EN EL TIEMPO MAÑANA HOY 100 110 r {

6

VALOR DEL DINERO EN EL TIEMPO VF VP 100 110 r { VF= VP (1 + r ) VP= VF / (1 + r ) { Fórmula Básica de Matemáticas Financieras VF: Valor Futuro VP: Valor Presente o Valor Actual o Capital Inicial r : Tasa de descuento o Tasa de Rentabilidad Alternativa

VP= VF / (1 + r ) { Fórmula Básica de Matemáticas Financieras VF: Valor Futuro VP: Valor Presente o Valor Actual o Capital Inicial r : Tasa de descuento o Tasa de Rentabilidad Alternativa")

7

RELACIÓN DE CÁLCULO Capital Inicial Capital Final Período Total Capitalización pago Interés

8

VAVF 0 1 2 3 EJEMPLO: ¿CUÁL ES EL VALOR FUTURO DE 1.000 EN 3 PERÍODOS MÁS? Nota: Aquí hay 4 momentos y 3 periodos

9

VAVF 0 1 2 3 EJEMPLO: ¿CUÁL ES EL VALOR FUTURO DE 1.000 EN 3 PERÍODOS MÁS? 1000 1100 1210 1331

10

Luego, para múltiples periodos VF= VP (1 + r ) (1 + r ) (1 + r ) = VP (1 + r ) 3 Para n periodos VP= VF / (1 + r ) n DESCONTAR o ACTUALIZAR VF= VP (1 + r ) n CAPITALIZAR

(1 + r ) (1 + r ) = VP (1 + r ) 3 Para n periodos VP= VF / (1 + r ) n DESCONTAR o ACTUALIZAR VF= VP (1 + r ) n CAPITALIZAR")

11

CICLO DE PROYECTOS IDEAPREINVERSIÓNINVERSIÓNOPERACIÓN nt. VAN Tir

12

MATEMÁTICAS FINANCIERAS Indicadores financieros VAN TIR PRI Calendario de Inversiones

13

CICLO DE PROYECTOS IDEAPREINVERSIÓNINVERSIÓNOPERACIÓN nt. VAN = VA – I 0

14

Ejemplo: VALOR ACTUAL NETO El VAN del proyecto, considerando una tasa de descuento del 17% anual, es el siguiente: VAN = 19.399

15

Ejemplo: Periodo 0Periodo 1Periodo 2Periodo 3Periodo 4Periodo 5 -1000200400600 r10% VA 1.746Valor Presente de los Flujos Futuros VAN 746 TIR32%

16

Ejemplo: Periodo 0Periodo 1Periodo 2Periodo 3Periodo 4Periodo 5 -1000200400600 Valor Presente de Cada Flujo -1000182331451410373 ACUMULADO -1000-818-488-37373746 r10% VA 1.746Valor Presente de los Flujos Futuros VAN 746 PRI TIR32%

17

CALCULANDO VAN y TIR CON EXCEL VAN: Usar fórmula VNA (desde el periodo 1 al n)

")

18

CALCULANDO VAN y TIR CON EXCEL TIR: Usar fórmula TIR (desde el periodo 0 al n)

")

19

VAN y TIR VAN TIR r

20

VAN y TIR

21

www.sapag.cl Calendario de Inversiones Identifica el momento en que se realiza cada inversión para determinar el costo financiero de la Inversión Inversión inicial + Costo Financiero ¿Qué entendemos por momento cero?

22

ESTRUCTURA FLUJO DE CAJA Estructura de un Flujo de Caja Tipos de inversión Tipos de flujo de caja

23

FLUJO DE CAJA t +Ingresos -Costos directos -Gastos de Administración -Gastos de Ventas -Depreciación R.A.I. Impuesto R.D.I. +Depreciación -Inversión +Valor de desecho FLUJO DE CAJA t ESTRUCTURA FLUJO DE CAJA FLUJO DE CAJA t = Dividendos t

24

www.sapag.cl EBITDA v/s EERR v/s Flujo Neto EBITDA: (Earning Before Interest, Tax, Depreciations, Amortizations), Utilidades antes de intereses, impuestos, depreciación y amortización. Generalmente utilizado como factor base de valoración de empresas. EERR: Estado de Resultados: Base Imponible Contable, la cual se utiliza para determinar el impuesto de primera categoría. (Hoy 17% en Chile). FLUJO NETO: Mide cuánto Genera la empresa o el proyecto para ser distribuido entre sus accionistas

. FLUJO NETO: Mide cuánto Genera la empresa o el proyecto para ser distribuido entre sus accionistas.")

25

Activo Fijo Terrenos Construcción Equipamiento Activo Nominal Estudios Marcas Dº de llaves Patentes Franquicias Capital de Trabajo INVERSIONES Ejemplo: Un taxista

26

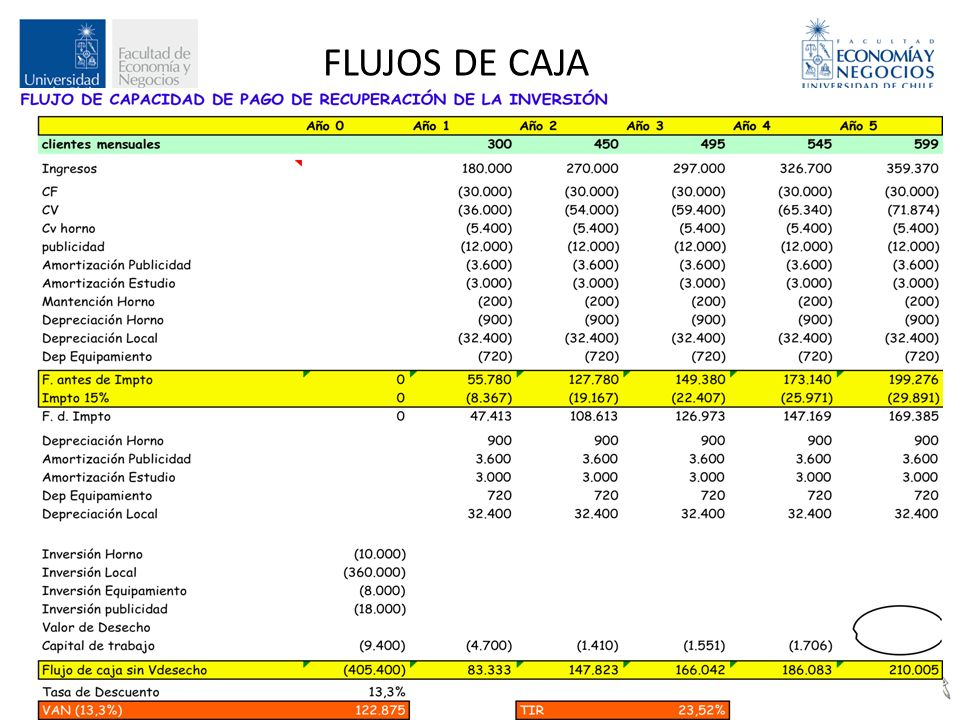

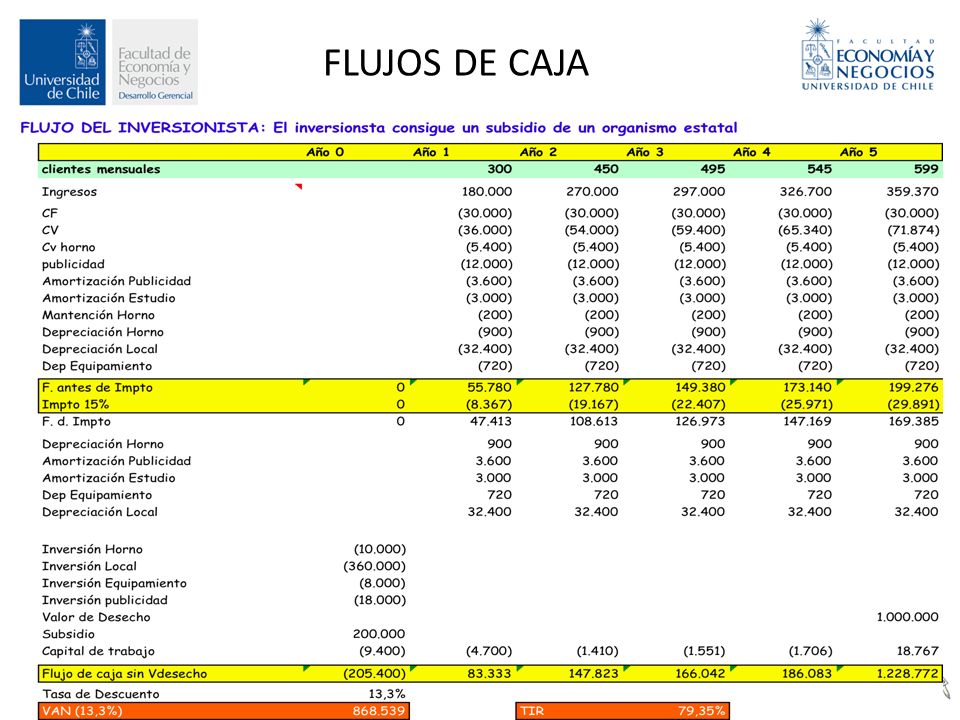

FLUJOS DE CAJA

29

VANTIR Flujo Puro668.53946% Flujo de recuperación de la inversión 122.87524% Flujo del inversionista868.53979%

30

FLUJOS DE CAJA

31

COSTO DE CAPITAL Y TASA DE DESCUENTO Valor del dinero en el tiempo Riesgo Línea del Mercado de Capitales Cálculo de la Tasa de descuento

32

VALOR DEL DINERO EN EL TIEMPO VF VP 100 110 r { VF= VP (1 + r ) VP= VF / (1 + r ) { Fórmula Básica de Matemáticas Financieras VF: Valor Futuro VP: Valor Presente o Valor Actual o Capital Inicial r : Tasa de descuento o Tasa de Rentabilidad Alternativa

VP= VF / (1 + r ) { Fórmula Básica de Matemáticas Financieras VF: Valor Futuro VP: Valor Presente o Valor Actual o Capital Inicial r : Tasa de descuento o Tasa de Rentabilidad Alternativa")

33

www.sapag.cl Tasa de Descuento Representa el costo de Capital de los Recursos Invertidos. Corresponde a la rentabilidad que se le debe exigir a la inversión al renunciar a un uso alternativo. Por tanto una tasa de descuento mal calculada puede derivar en una decisión mal tomada.

34

VAN y TIR VAN TIR r

35

www.sapag.cl COSTO DE CAPITAL RfRf Rentabilidad Esperada E(R i ) Retorno Esperado Del Mercado Riesgo del Proyecto (BETA) B=1 Riesgo de La cartera De mercado R i = R f + (R m – R f ) x

Retorno Esperado Del Mercado Riesgo del Proyecto (BETA) B=1 Riesgo de La cartera De mercado R i = R f + (R m – R f ) x ")

36

www.sapag.cl COSTO DE CAPITAL Tasa Corporativa vs Marginal

37

www.sapag.cl ¿Cómo estimar el Costo de Capital? Existen diferentes métodos: Rentabilidad Exigida = Rentabilidad mínima (sin riesgo) + PREMIO POR RIESGO Capital Assets Pricing Model (CAPM) (Modelo de valorización de activos de capital). r i = rf + E(Rm) - Rf i

+ PREMIO POR RIESGO Capital Assets Pricing Model (CAPM) (Modelo de valorización de activos de capital). r i = rf + E(Rm) - Rf i.")

38

E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri) =Tasa de Rentabilidad Exigida Rf =Tasa libre de riesgo E (Rm) =Retorno Esperado del mercado Β=Beta, Riesgo sistemático de la empresa.

![E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri) =Tasa de Rentabilidad Exigida Rf =Tasa libre de riesgo E (Rm) =Retorno Esperado del mercado Β=Beta, Riesgo sistemático de la empresa.](http://images.slideplayer.es/33/10166555/slides/slide_38.jpg "E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri) =Tasa de Rentabilidad Exigida Rf =Tasa libre de riesgo E (Rm) =Retorno Esperado del mercado Β=Beta, Riesgo sistemático de la empresa.")

39

As í al aplicar la f ó rmula del CAPM se obtiene: E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri)= 2,68% + [ 15,78% - 2,68% ] * 1,38 E (Ri) = 20,8%

![As í al aplicar la f ó rmula del CAPM se obtiene: E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri)= 2,68% + [ 15,78% - 2,68% ] * 1,38 E (Ri) = 20,8%](http://images.slideplayer.es/33/10166555/slides/slide_39.jpg "As í al aplicar la f ó rmula del CAPM se obtiene: E (Ri)= Rf + [ E (Rm) – Rf ] * β E (Ri)= 2,68% + [ 15,78% - 2,68% ] * 1,38 E (Ri) = 20,8%")

40

E (Ri)= Rf + [ E (Rm) – Rf ] * β + PREMIO RIESGO PAIS + PREMIO POR LIQUIDEZ E (Ri) = 20,8% + 1,34% + 1%=23,1%

![E (Ri)= Rf + [ E (Rm) – Rf ] * β + PREMIO RIESGO PAIS + PREMIO POR LIQUIDEZ E (Ri) = 20,8% + 1,34% + 1%=23,1%](http://images.slideplayer.es/33/10166555/slides/slide_40.jpg "E (Ri)= Rf + [ E (Rm) – Rf ] * β + PREMIO RIESGO PAIS + PREMIO POR LIQUIDEZ E (Ri) = 20,8% + 1,34% + 1%=23,1%")

41

www.sapag.cl COSTO DE CAPITAL ¿Cuál es la metodología? Aquí ya podemos señalar que la metodología de cálculo del costo de oportunidad no es universal. –Existen diversas metodologías para su cálculo –Punto de constante controversia entre los especialistas. –De hecho en un estudio realizado por Mckinsey y la Escuela de Negocios de la Universidad de Chicago encontramos que el 42% de los practicantes y académicos utilizan modelos lineales tipo CAPM, un 14% usan modelos multifactoriales y el 44% restante utiliza tasas de descuento basadas en políticas corporativas o lo que llaman olfato.

42

TIPOLOGÍA DE PROYECTOS

Presentaciones similares

>")