Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RELATOR CARLOS ARA GONZALEZ

LAS 12 CLAVES DEL FUT RELATOR CARLOS ARA GONZALEZ

2

¿Por qué EL FUT? Las rentas de primera categoría determinadas en base a contabilidad completa y balance general se afectan con los impuestos personales que procedan cuando sean retiradas o se distribuyan El Impuesto de Primera Categoría es crédito contra los impuestos personales

3

ESQUEMA DEL FUT = - UTILIDADES RETIROS O OBTENIDAS FONDO DE DISTRIBU-

POR LAS EMPRESAS RETIROS O DISTRIBU- CIONES FONDO DE UTILIDADES TRIBUTABLES = - Se afectan con Primera Categoría Se afectan con Impuestos Personales No se han afecta-do con Impuestos Personales

4

PRIMERA CLAVE: REMANENTE

5

PRIMERA CLAVE: REMANENTE

6

SEGUNDA CLAVE: REAJUSTE DEL REMANENTE

A) Si se trata de una empresa individual con o sin responsabilidad limitada, sociedad de personas o agencia, se reajusta por la VIPC del ejercicio B) Si se trata de una sociedad anónima, se reajusta por la VIPC hasta el primer reparto

Si se trata de una empresa individual con o sin responsabilidad limitada, sociedad de personas o agencia, se reajusta por la VIPC del ejercicio. B) Si se trata de una sociedad anónima, se reajusta por la VIPC hasta el primer reparto.")

7

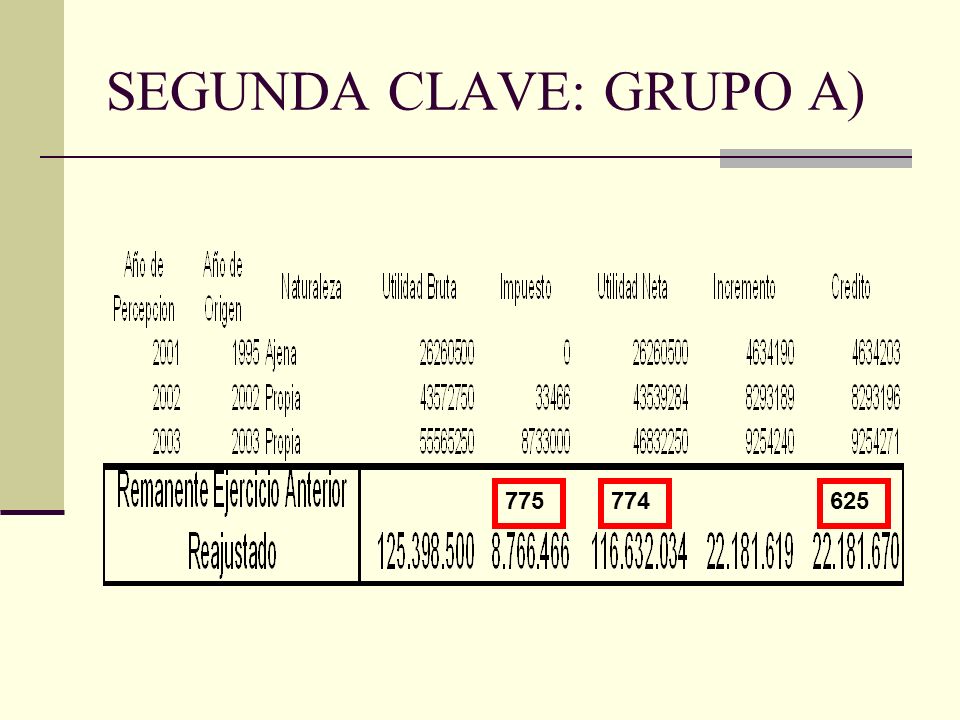

SEGUNDA CLAVE: GRUPO A)

")

8

SEGUNDA CLAVE: GRUPO A)

775 774 625

9

SEGUNDA CLAVE: GRUPO B)

Supuesto: Se efectúa una distribución en el mes de Mayo de 2004: $ IPC Abril :114.77 IPC Noviembre 2003 :114.44 VIPC : 0,3%

10

SEGUNDA CLAVE: GRUPO B)

775 625 774

11

TERCERA CLAVE: LOS GASTOS RECHAZADOS PROVISIONADOS

Son gastos que por su naturaleza, topes y/u otras circunstancias se agregó en la determinación de la Renta Liquida Imponible de ejercicios anteriores, cuyo pago se efectuó en el presente año. Estos se deben rebajar del FUT correspondiente a esa RLI, en caso de no existir se rebajan de las utilidades más antiguas

12

TERCERA CLAVE: GRUPO A Se rebajan reajustados por la VIPC entre el mes de noviembre y el mes anterior a su pago Supuesto: Pago en Marzo 2004, por $ , Provisionado en 2003 IPC Noviembre : IPC Febrero : VIPC : 3%

13

TERCERA CLAVE: GRUPO A 627 623 ó 624

14

TERCERA CLAVE: GRUPO B Se rebajan reajustados por la VIPC entre el mes anterior al reparto y el mes anterior a su pago Supuesto: Pago en Marzo 2004, por $ , Provisionado en 2003 Reparto: $ Mayo 2004 IPC Abril : IPC Febrero : VIPC : 0,8%

15

TERCERA CLAVE: GRUPO B 623 ó 624 627

16

CUARTA CLAVE: IMPUESTO RENTA PRIMERA CATEGORIA

El impuesto de primera categoría se rebaja solamente de la renta liquida que lo determinó, independiente que hubiese sido provisionado o no La diferencia de reajuste del pago del Impuesto y el reajuste del remanente se rebaja de otras diferencias determinadas en ejercicios anteriores o de otras utilidades sin crédito

17

CUARTA CLAVE: GRUPO A Se rebaja reajustado por la VIPC entre el mes de noviembre y el mes anterior a su pago Supuesto: Pago en Abril 2004, por $ , Provisionado en 2003 IPC Noviembre : IPC Marzo : VIPC : 2.6%

18

CUARTA CLAVE: GRUPO A 623

19

CUARTA CLAVE: GRUPO B Se rebaja reajustado por la VIPC entre el mes anterior a reparto y el mes anterior a su pago Supuesto: Pago en Abril 2004, por $ , Provisionado en 2003 IPC Abril : IPC Marzo : VIPC : 0.3%

20

CUARTA CLAVE: GRUPO B 624

21

QUINTA CLAVE: REGISTRO DE RETIROS Y/O DISTRIBUCIONES

GRUPO A: Se rebajan en ultimo término GRUPO B: Se rebajan a continuación de los gastos provisionados y el impuesto de primera categoría, en la medida que el reparto sea en el mismo mes o posterior, en caso contrario se rebajan en primer orden

22

QUINTA CLAVE: GRUPO B 226 627

23

SEXTA CLAVE: Determinación RLI

Sin considerar deducciones, la RLI se determina así: Resultado según balance Mas Gastos Rechazados Adeudados Afectos o No Afectos al Art Gastos Rechazados Pagados Afectos al Art Gastos Rechazados No Afectos al Art Subtotal

24

SEXTA CLAVE: GRUPO A El valor determinado en la pagina anterior es la Renta Liquida Imponible para todos los efectos tributarios, es decir $

25

SEXTA CLAVE: GRUPO A 225 626

26

SEXTA CLAVE: GRUPO B Del subtotal determinado se deducen los Gastos Pagados Afectos al Artículo 21, quedando así: Subtotal $ Menos Gastos Pagados Afectos Art. 21 ( ) = Renta Liquida Imponible $

= Renta Liquida Imponible $")

27

SEXTA CLAVE: GRUPO B 625 775 774

28

SEXTA CLAVE: GRUPO B 225 626

29

SEPTIMA CLAVE: DEPURACION DE LA RLI

Consiste en desagregar los gastos rechazados pagados dentro del ejercicio: Grupo A: se consideran los afectos y no afectos al artículo 21 Grupo B: se consideran solo los no afectos al artículo 21

30

SEPTIMA CLAVE: DEPURACION DE LA RLI

Considera también lo siguiente aplicable para ambos grupos: Reposición del PPUA por utilidades propias Reposición de la Pérdida Tributaria del Ejercicio anterior

31

SEPTIMA CLAVE: GRUPO A 624 623 627

32

SEPTIMA CLAVE: GRUPO B 627 624

33

OCTAVA CLAVE: OTRAS UTILIDADES

Corresponde a Otras utilidades percibidas por las empresas ya sea por actividades propias realizadas por ellas o que sean producto de inversiones o participaciones, diferenciándose ambos grupos en lo siguiente: Grupo A: Las reinversiones recibidas y las rentas presuntas

34

OCTAVA CLAVE: OTRAS UTILIDADES

La naturaleza de FUT o FUNT se lo da la situación tributaria determinada por la empresa fuente y se registra en valores nominales sin aplicar ningún tipo de reajuste, lo mismo respecto de los créditos o incrementos a registrar.

35

NOVENA CLAVE: PPUA Corresponde al Impuesto que afectó a las utilidades absorbidas por pérdidas tributarias determinadas en el presente ejercicio, para lo cual la pérdida se imputa a las utilidades más antiguas: Grupo A: La pérdida se deduce antes de los retiros ya sea presuntos, excesos y del ejercicio Grupo B: La pérdida se deduce después de los repartos de utilidades

36

NOVENA CLAVE: PPUA Sin considerar deducciones, la RLI se determina así: Resultado según balance Mas Gastos Rechazados Adeudados Afectos o No Afectos al Art Gastos Rechazados Pagados Afectos al Art Gastos Rechazados No Afectos al Art Subtotal

37

NOVENA CLAVE: GRUPO A El valor determinado en la pagina anterior es la Renta Liquida Imponible antes de PPUA para todos los efectos tributarios, es decir -$

38

NOVENA CLAVE: GRUPO A

39

NOVENA CLAVE: GRUPO A

40

NOVENA CLAVE: GRUPO A Las utilidades más antiguas en el FUT son las ajenas del año 1995, por tanto el PPUA va a ser igual a: 1.15 15% X Una vez aplicada la formula da un valor de $ , suma que debe ser contabilizada abonando una cuenta de ingresos.

41

NOVENA CLAVE: GRUPO A La nueva Pérdida Tributaria será

Resultado antes de PPUA PPUA ( ) Pérdida Tributaria

Pérdida Tributaria")

42

NOVENA CLAVE: GRUPO A 229 627

43

NOVENA CLAVE: GRUPO B Del subtotal determinado se deducen los Gastos Pagados Afectos al Artículo 21, quedando así: Subtotal $ Menos Gastos Pagados Afectos Art. 21 ( ) = Renta Liquida Imponible antes de PPUA -$

= Renta Liquida Imponible antes de PPUA -$")

44

NOVENA CLAVE: GRUPO B

45

NOVENA CLAVE: GRUPO B

46

NOVENA CLAVE: GRUPO B El PPUA se debe determinar por etapas pues existen utilidades ajenas y propias: Etapa 1: PPUA respecto a Utilidades ajenas año 2001: $ ( * 15%) Etapa 2: Perdida a absorber con utilidades año 2002 propias: $ ( ) Etapa 3: PPUA respecto a Utilidades Propias Año 2002: $ ( * 16%) Etapa 4: Pérdida Tributaria Definitiva $

Etapa 2: Perdida a absorber con utilidades año 2002 propias: $ ( ) Etapa 3: PPUA respecto a Utilidades Propias Año 2002: $ ( * 16%) Etapa 4: Pérdida Tributaria Definitiva $")

47

NOVENA CLAVE: GRUPO B 229 627

48

DECIMA CLAVE: RETIROS PRESUNTOS

Los retiros presuntos corresponden al beneficio que le reporta al empresario, socio de sociedades de personas, accionistas personas naturales, cónyuges o hijos no emancipados el uso de bienes de la empresa: Bienes en General, 10% del valor libro o depreciación Automóviles y similares, 20% del valor libro o depreciación Bienes Raíces, 11% del avalúo fiscal

49

DECIMA CLAVE: GRUPO A En el FUT se deducen antes de los excesos de retiros del ejercicio anterior y de los retiros del ejercicio presente, luego de las rentas presuntas que corresponda deducir y se imputan a las utilidades más antiguas y si no existen genera un saldo negativo Ejemplo: $

50

DECIMA CLAVE: GRUPO A 627 275

51

DECIMA CLAVE: GRUPO B Se deducen en último termino, después de haber rebajado todas las distribuciones de dividendos y gastos rechazados pagados en el ejercicio, que procedan y se imputan a las utilidades más antiguas

52

DECIMA CLAVE: GRUPO B

53

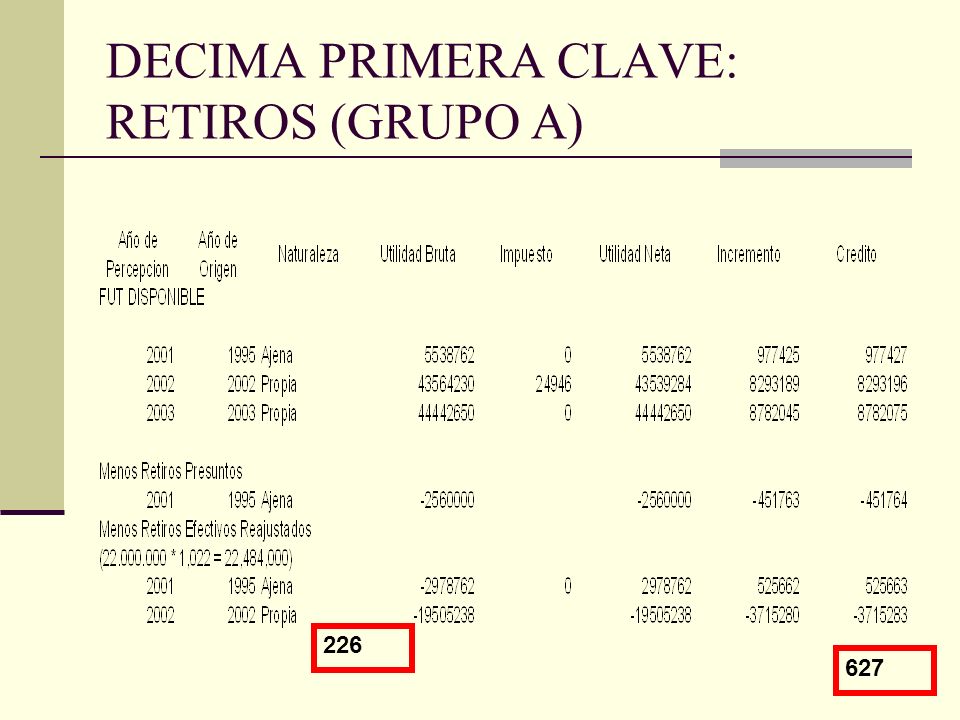

DECIMA PRIMERA CLAVE: RETIROS (GRUPO A)

Esta clave se relaciona con la deducción de los retiros del ejercicio, previo a deducir los retiros en exceso que hubiesen quedado del ejercicio anterior Los retiros se rebajan reajustado a contar del momento de su ocurrencia

54

DECIMA PRIMERA CLAVE: RETIROS (GRUPO A)

226 627

55

DECIMA SEGUNDA CLAVE: FUT EJERCICIO SIGUIENTE: GRUPO A

318 231

56

DECIMA SEGUNDA CLAVE: FUT EJERCICIO SIGUIENTE: GRUPO B

57

SITUACIONES ESPECIALES

DEPRECIACION ACELERADA EXCESO DE RETIROS FUT DEVENGADO

58

El tema del FUNT GRUPO A GRUPO B

Remanente de Utilidades Tributables Ejercicios Anteriores Propias o Ajenas Remanente de Utilidades Tributables Ejercicios Anteriores Propias o Ajenas Remanente de Utilidades Exentas o No Renta Utilidades Tributables obtenidas en el Ejercicio, propias o ajenas Utilidades Tributables Obtenidas en el Ejercicio Remanente de Utilidades Exentas o No Renta de ejercicios anteriores y Utilidades Exentas o No Renta del Ejercicio Utilidades Exentas o No Renta Obtenidas en el Ejercicio

Presentaciones similares

>")

>")