Descargar la presentación

La descarga está en progreso. Por favor, espere

2

“Reflexiones Estratégicas”

Negocio del Turismo Porque deben aprovechar este momento los Empresarios del Turismo de Guadalajara de Buga? “Reflexiones Estratégicas”

3

GESTIÓN FINANCIERA PARA EMPRESAS DEL TURISMO Clave del Éxito Empresarial

“Los planes no son nada; planificar lo es todo” Dwight D. Einsenhower Agosto 2011

4

OBJETIVO DE ESTE TALLER

Provocar una reflexión acerca de conceptos, herramientas, metodologías, sistemas y demás componentes de la Administración Financiera

5

Es producto de la SUERTE???

El Éxito Empresarial… Es producto de la SUERTE??? La suerte: Es común escuchar como justificación al éxito de una empresa, la palabra suerte y allí se detiene el análisis, no solo de esta palabra, sino también de los factores que inducen el éxito. Suerte es estar en el lugar adecuado y en el momento preciso. Trasladado al mundo de la empresa, este concepto nos muestra que suerte no es más que el producto de arduos trabajos, la suerte proviene de planes estratégicos adecuados a las condiciones del entorno. La practica ha demostrado que esta herramienta es más útil en empresas de pequeño tamaño.

6

“El futuro no puede ser conocido, no ha nacido, es indeterminado; pero puede ser moldeado mediante esfuerzos dirigidos” Peter Druker Por ello, es importante desechar ideas mágicas y de predestinación; todos estamos en capacidad de proporcionarnos la suerte.

7

Composición empresarial en Colombia (Dane 2005)

TIPOLOGÍA NÚMERO % Microempresa (1-10 Empleados) 1,468,597 96.12% Pequeña (11-50 Empleados) 49,236 3.20% Mediana ( Empleados) 8,489 0.55% Grande (>200 Empleados) 1,698 0.13% Total 1,528,020 100.00%

1,468, % Pequeña (11-50 Empleados) 49, % Mediana ( Empleados) 8, % Grande (>200 Empleados) 1, % Total. 1,528, %")

8

El negocio de cada empresa consiste en ofrecer unos productos y servicios a cambio de una retribución económica. La primera parte de la definición “ofrecer unos productos y servicios”, hace referencia a la importancia de conocer en detalle qué es lo que se hace y cómo se gana o se pierde dinero al hacerlo. La segunda parte de la definición “a cambio de una retribución económica”, hace referencia a obtener un pago por el trabajo realizado, que retribuya no sólo a los empleados de la empresa sino también a sus socios.

9

I < E R? I = E R? I > E R? Conceptos básicos EMPRESA Egresos

Ingresos Egresos (Productos Tangibles e Intangibles) (Costos y Gastos) I < E R? I = E R? I > E R?

(Costos y Gastos) I < E R I = E R I > E R")

10

CÚAL ES LA SITUACIÓN ACTUAL DE SU EMPRESA ???

CICLO DE VIDA EMPRESA CÚAL ES LA SITUACIÓN ACTUAL DE SU EMPRESA ???

11

¿Qué tan rentable es mi Empresa???

¿Cual es realmente el rendimiento de mi Empresa??? ¿Cómo mejorar la gestión financiera de mi Empresa??? ¿Cómo conseguir recursos de financiación???

12

Title of Presentation Client

AGENDA La planeación financiera como factor de éxito empresarial Determinación de costos y fijación de precios en las empresas de turismo Indicadores financieros para la toma de decisiones gerenciales Aspectos gerenciales para acceso a crédito Copyright 2007 IDC. Reproduction is forbidden unless authorized. All rights reserved.

13

Estados Financieros Básicos

Documentos a través de las cuales podemos apreciar el Desempeño y Salud Financiera de la empresa de manera global y fácil de leer. Nos presentan una visión global de las Actividades Financieras, de Inversión y Operación de la empresa. VISIÓN GLOBAL Financieras Estado de Resultados DEFINICION DE ESTADOS FINANCIEROS Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (Balance General, Estado de Resultados y Estado de Flujos de Efectivo) se preparan de acuerdo con reglas establecidas por las Normas de Contabilidad Generalmente Aceptadas en Colombia. El análisis de los Estados Financieros implica una comparación del desempeño de la empresa en el tiempo, así como una comparación con otras compañías que participan en el mismo sector. Este análisis se realiza para identificar los puntos débiles y fuertes de la empresa. FUNCION DE LOS ESTADOS FINANCIEROS: Proporcionar a los propietarios y acreedores: Información de la situación actual de la empresa y su desempeño financiero anterior. Una forma para fijar metas de desempeño. Plantillas para la planeación financiera. Inversión Operación Balance General Flujo de Efectivo

se preparan de acuerdo con reglas establecidas por las Normas de Contabilidad Generalmente Aceptadas en Colombia. El análisis de los Estados Financieros implica una comparación del desempeño de la empresa en el tiempo, así como una comparación con otras compañías que participan en el mismo sector. Este análisis se realiza para identificar los puntos débiles y fuertes de la empresa. FUNCION DE LOS ESTADOS FINANCIEROS: Proporcionar a los propietarios y acreedores: Información de la situación actual de la empresa y su desempeño financiero anterior. Una forma para fijar metas de desempeño. Plantillas para la planeación financiera. Inversión. Operación. Balance. General. Flujo de. Efectivo.")

14

PATRIMONIO = ACTIVOS - PASIVOS

Balance General PASIVOS (Deudas con terceros) ACTIVOS (lo que le pertenece a la empresa) PATRIMONIO (Capital que pertenece a propietarios) Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio. El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. Describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo). Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos), mediante el aporte de los propietarios o la venta de acciones (Patrimonio). PATRIMONIO = ACTIVOS - PASIVOS

ACTIVOS (lo que. le pertenece a la. empresa) PATRIMONIO (Capital que. pertenece a propietarios) Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio. El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. Describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo). Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos), mediante el aporte de los propietarios o la venta de acciones (Patrimonio). PATRIMONIO = ACTIVOS - PASIVOS.")

15

Balance General ACTIVO CORRIENTE NO PASIVO CORRIENTE NO PATRIMONIO

COMPONENTES DEL BALANCE GENERAL Activo: se refiere a todo aquello que le pertenece a la empresa y se clasifican según su grado de liquidez,es decir, la facilidad con la que se pueden convertir en efectivo. Se ordenan según el grado de liquidez, de mayor a menor grado. Se dividen en Activo Corriente y Activo No Corriente. ACTIVO CORRIENTE: son aquellos Activos con mayor grado de liquidez (aquellos que se pueden convertir en efectivo en un período máximo de un año, es decir, el ciclo normal de operación de un negocio). Entre ellos tenemos: Caja y Bancos, Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y Gastos Pagados por Anticipado. Caja y Bancos: representa el Efectivo de la empresa (en la misma empresa o en Bancos). Este activo tiene un 100% de liquidez. Cuentas por cobrar: son producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores). Otras Cuentas por cobrar: son cuentas por cobrar producto de alguna transacción distinta al giro del negocio (alquiler de algún ambiente propiedad del negocio). Inventarios: representan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios). Gastos pagados por anticipado: representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres). ACTIVO NO CORRIENTE: Activo No Corriente: son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año). Entre ellos tenemos los Activos Fijos (terrenos, inmuebles, maquinarias, equipos) y Depreciación. Activos Fijos: son el Terreno, Edificios (Inmueble), Maquinaria y Mobiliario propiedad de la Empresa. Depreciación: representa el desgaste de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno. Pasivo: son las obligaciones que tiene la empresa para con terceros (excepto propietarios). Se clasifican según el plazo en el cual se tiene que cumplir dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente. PASIVO CORRIENTE: son aquellas deudas que deben cumplir en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros. Proveedores: son las obligaciones que tiene la empresa para con sus Proveedores, por los créditos que estos le hayan otorgado. Bancos: son las deudas que tiene la empresa con los bancos por préstamos de corto plazo que estos le hayan otorgado. Empleados: son las deudas que tiene la empresa con sus empleados (trabajadores) por concepto de sueldos, gratificación, beneficios sociales, entre otros. Estado: son las deudas que tiene la empresa con el Estado por el pago de impuestos. PASIVO NO CORRIENTE: son aquellas deudas que deben cumplirse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros. Hipotecas: son deudas de largo plazo que tiene la empresa con entidades financieras por algún crédito hipotecario. Tenedores de Bonos: son deudas de largo plazo que tiene la empresa con inversionistas de bonos emitidos por esta. Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas Capital: representa la inversión inicial y aportes posteriores que hayan realizado los propietarios o accionistas de la empresa para la constitución y operación de la misma. Utilidades Acumuladas: son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los propietarios a través del pago de dividendos. ACTIVO PASIVO + PATRIMONIO Recursos financieros Aplicaciones USOS Orígenes FUENTES

. Entre ellos tenemos: Caja y Bancos, Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y Gastos Pagados por Anticipado. Caja y Bancos: representa el Efectivo de la empresa (en la misma empresa o en Bancos). Este activo tiene un 100% de liquidez. Cuentas por cobrar: son producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores). Otras Cuentas por cobrar: son cuentas por cobrar producto de alguna transacción distinta al giro del negocio (alquiler de algún ambiente propiedad del negocio). Inventarios: representan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios). Gastos pagados por anticipado: representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres). ACTIVO NO CORRIENTE: Activo No Corriente: son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año). Entre ellos tenemos los Activos Fijos (terrenos, inmuebles, maquinarias, equipos) y Depreciación. Activos Fijos: son el Terreno, Edificios (Inmueble), Maquinaria y Mobiliario propiedad de la Empresa. Depreciación: representa el desgaste de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno. Pasivo: son las obligaciones que tiene la empresa para con terceros (excepto propietarios). Se clasifican según el plazo en el cual se tiene que cumplir dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente. PASIVO CORRIENTE: son aquellas deudas que deben cumplir en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros. Proveedores: son las obligaciones que tiene la empresa para con sus Proveedores, por los créditos que estos le hayan otorgado. Bancos: son las deudas que tiene la empresa con los bancos por préstamos de corto plazo que estos le hayan otorgado. Empleados: son las deudas que tiene la empresa con sus empleados (trabajadores) por concepto de sueldos, gratificación, beneficios sociales, entre otros. Estado: son las deudas que tiene la empresa con el Estado por el pago de impuestos. PASIVO NO CORRIENTE: son aquellas deudas que deben cumplirse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros. Hipotecas: son deudas de largo plazo que tiene la empresa con entidades financieras por algún crédito hipotecario. Tenedores de Bonos: son deudas de largo plazo que tiene la empresa con inversionistas de bonos emitidos por esta. Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas. Capital: representa la inversión inicial y aportes posteriores que hayan realizado los propietarios o accionistas de la empresa para la constitución y operación de la misma. Utilidades Acumuladas: son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los propietarios a través del pago de dividendos. ACTIVO. PASIVO + PATRIMONIO. Recursos financieros. Aplicaciones USOS. Orígenes. FUENTES.")

16

Estructura del Balance General

Max 1 año Más de 1 año

17

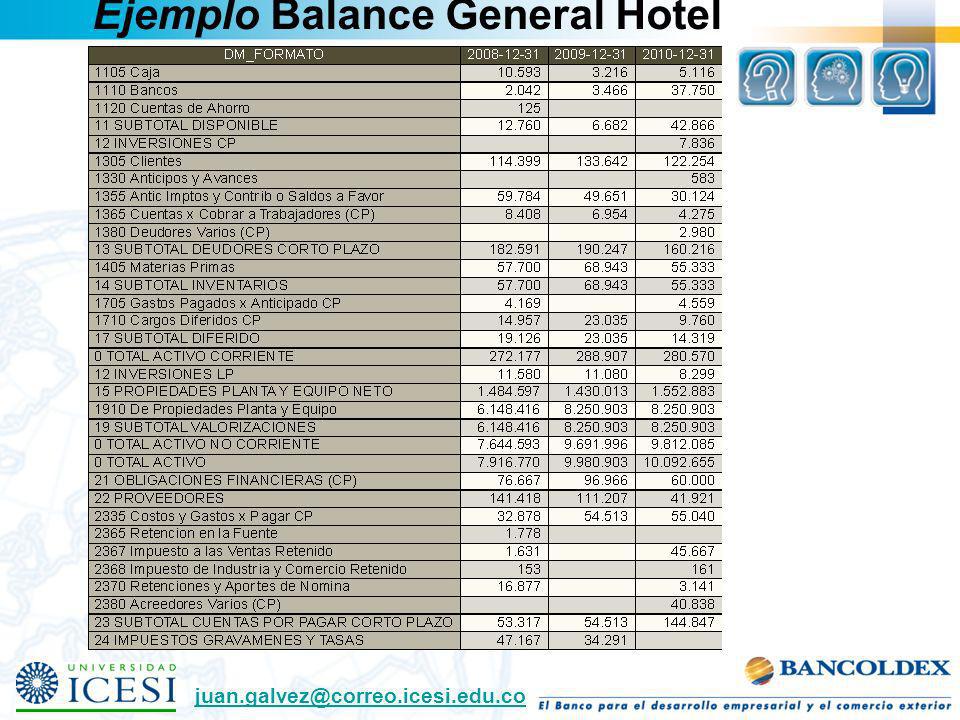

Ejemplo Balance General Hotel

18

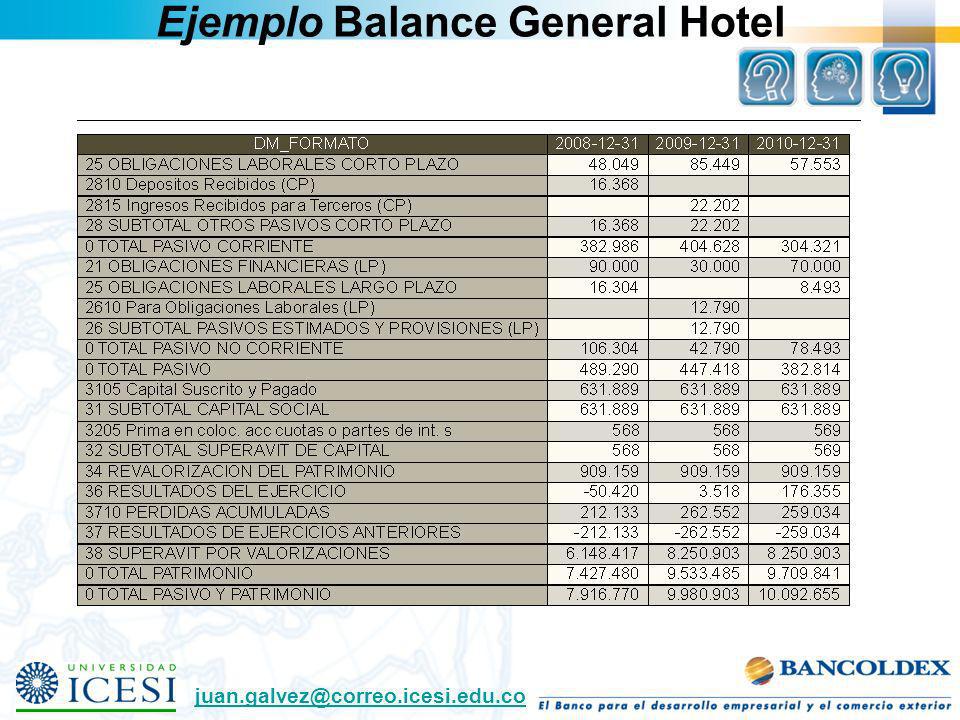

Ejemplo Balance General Hotel

19

Análisis preliminar del Balance

20

Como determino en mi Empresa la capacidad de Autofinanciarse?

Activo Corriente > Pasivo Corriente Por lo tanto, FM = Activo Corriente – Pasivo Corriente Trataremos de establecer básicamente la capacidad que tiene la Empresa para satisfacer las deudas a sus respectivos vencimientos, situación que identificaremos como equilibrio financiero. La situación de la capacidad actual está estrechamente ligada a la magnitud del fondo de maniobra, mientras que la capacidad futura se asocia al concepto de Autofinanciación y capacidad de financiación futura. La magnitud del FM indica la parte de activo corriente financiada con recursos permanentes, o bien el exceso del activo corriente sobre el pasivo corriente.. Cuanto mayor es el FM mejor será la estructura de financiación de la Empresa desde el punto de vista liquidez.

21

Estado de Resultados Muestra la rentabilidad de la empresa durante un período, es decir, las ganancias y/o pérdidas que la empresa tuvo. Presenta los resultados de las operaciones del negocio realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.

22

Estructura del Estado de Resultados

Negocio Admin. y Ventas Financiamiento COMPONENTES DEL ESTADO DE RESULTADOS Ventas: Representa la facturación de la empresa en un período de tiempo, a valor de venta (no incluye el I.V.A.). Costo de Ventas: representa el costo de toda la mercadería vendida. Utilidad Bruta: son las Ventas menos el Costo de Ventas. Gastos generales, de ventas y administrativos: representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, internet, alquiler, impuestos, entre otros). Utilidad de operación: Es la Utilidad Operativa menos los Gastos generales, de ventas y administrativos. Gastos Financieros: Representan todos aquellos gastos relacionados a endeudamientos o servicios del sistema financieros. Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros y es el monto sobre el cual se calculan los impuestos. Impuestos: es un porcentaje de la Utilidad antes de impuestos y es el pago que la empresa debe efectuar al Estado. Utilidad neta: Es la Utilidad antes de impuestos menos los impuestos y es sobre la cual se calculan los dividendos. Dividendos: Representan la distribución de las utilidades entre los accionistas y propietarios de la empresa. Utilidades retenidas: es la Utilidad Neta menos los dividendos pagados a accionistas, la cual se representa como utilidades retenidas para la empresa, las cuales luego pueden ser capitalizadas.

. Costo de Ventas: representa el costo de toda la mercadería vendida. Utilidad Bruta: son las Ventas menos el Costo de Ventas. Gastos generales, de ventas y administrativos: representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, internet, alquiler, impuestos, entre otros). Utilidad de operación: Es la Utilidad Operativa menos los Gastos generales, de ventas y administrativos. Gastos Financieros: Representan todos aquellos gastos relacionados a endeudamientos o servicios del sistema financieros. Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros y es el monto sobre el cual se calculan los impuestos. Impuestos: es un porcentaje de la Utilidad antes de impuestos y es el pago que la empresa debe efectuar al Estado. Utilidad neta: Es la Utilidad antes de impuestos menos los impuestos y es sobre la cual se calculan los dividendos. Dividendos: Representan la distribución de las utilidades entre los accionistas y propietarios de la empresa. Utilidades retenidas: es la Utilidad Neta menos los dividendos pagados a accionistas, la cual se representa como utilidades retenidas para la empresa, las cuales luego pueden ser capitalizadas.")

23

Ejemplo Estado de Resultados Hotel

COMPONENTES DEL ESTADO DE RESULTADOS Ventas: Representa la facturación de la empresa en un período de tiempo, a valor de venta (no incluye el I.V.A.). Costo de Ventas: representa el costo de toda la mercadería vendida. Utilidad Bruta: son las Ventas menos el Costo de Ventas. Gastos generales, de ventas y administrativos: representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, internet, alquiler, impuestos, entre otros). Utilidad de operación: Es la Utilidad Operativa menos los Gastos generales, de ventas y administrativos. Gastos Financieros: Representan todos aquellos gastos relacionados a endeudamientos o servicios del sistema financieros. Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros y es el monto sobre el cual se calculan los impuestos. Impuestos: es un porcentaje de la Utilidad antes de impuestos y es el pago que la empresa debe efectuar al Estado. Utilidad neta: Es la Utilidad antes de impuestos menos los impuestos y es sobre la cual se calculan los dividendos. Dividendos: Representan la distribución de las utilidades entre los accionistas y propietarios de la empresa. Utilidades retenidas: es la Utilidad Neta menos los dividendos pagados a accionistas, la cual se representa como utilidades retenidas para la empresa, las cuales luego pueden ser capitalizadas. Evaluación de la adecuación de la utilidad neta El valor de la utilidad neta que los inversionistas consideran adecuado, depende del tamaño del negocio. Los inversionistas generalmente consideran dos factores al evaluar la rentabilidad de una compañía: (1) la tendencia en las utilidades y (2) el valor de las utilidades corrientes en relación con el valor de los recursos requeridos para producirlas. Indices de Rentabilidad Permiten analizar la rentabilidad de la empresa en el contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee Los más empleados son los siguientes: Resultado sobre Ventas (ROS) o Margen Neto: corresponde al porcentaje de utilidad o pérdida obtenido por cada peso que se vende. Resultado del Ejercicio Ingresos por Ventas Margen Bruto: corresponde al porcentaje de utilidad obtenida por sobre el costo de las ventas. Permite determinar la capacidad que tiene la empresa para definir los precios de venta de sus productos o servicios Ingresos por Ventas - Costo de Ventas

. Costo de Ventas: representa el costo de toda la mercadería vendida. Utilidad Bruta: son las Ventas menos el Costo de Ventas. Gastos generales, de ventas y administrativos: representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, internet, alquiler, impuestos, entre otros). Utilidad de operación: Es la Utilidad Operativa menos los Gastos generales, de ventas y administrativos. Gastos Financieros: Representan todos aquellos gastos relacionados a endeudamientos o servicios del sistema financieros. Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros y es el monto sobre el cual se calculan los impuestos. Impuestos: es un porcentaje de la Utilidad antes de impuestos y es el pago que la empresa debe efectuar al Estado. Utilidad neta: Es la Utilidad antes de impuestos menos los impuestos y es sobre la cual se calculan los dividendos. Dividendos: Representan la distribución de las utilidades entre los accionistas y propietarios de la empresa. Utilidades retenidas: es la Utilidad Neta menos los dividendos pagados a accionistas, la cual se representa como utilidades retenidas para la empresa, las cuales luego pueden ser capitalizadas. Evaluación de la adecuación de la utilidad neta. El valor de la utilidad neta que los inversionistas consideran adecuado, depende del tamaño del negocio. Los inversionistas generalmente consideran dos factores al evaluar la rentabilidad de una compañía: (1) la tendencia en las utilidades y (2) el valor de las utilidades corrientes en relación con el valor de los recursos requeridos para producirlas. Indices de Rentabilidad. Permiten analizar la rentabilidad de la empresa en el contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee. Los más empleados son los siguientes: Resultado sobre Ventas (ROS) o Margen Neto: corresponde al porcentaje de utilidad o pérdida obtenido por cada peso que se vende. Resultado del Ejercicio. Ingresos por Ventas. Margen Bruto: corresponde al porcentaje de utilidad obtenida por sobre el costo de las ventas. Permite determinar la capacidad que tiene la empresa para definir los precios de venta de sus productos o servicios. Ingresos por Ventas - Costo de Ventas.")

24

Flujo de Efectivo El Flujo de caja es la medida de la capacidad de la empresa para pagar sus obligaciones (de todo tipo) a partir de los ingresos que genera en actividades de operación, inversión y financiación. Esta capacidad depende del tiempo y la cantidad de dinero que entra y sale del negocio por periodo (mes, año, etc)

a partir de los ingresos que genera en actividades de operación, inversión y financiación. Esta capacidad depende del tiempo y la cantidad de dinero que entra y sale del negocio por periodo (mes, año, etc)")

25

Ejemplo Flujo de Efectivo Hotel

ESTADO DE FLUJO DE EFECTIVO Es mas organizado q el flujo de caja X se gena: Act. Operativas: comprar vender x producto todo lo relacionado para llevar a cabo la operación: clientes e inventarios X invierte: Act. Inversion: muebles y enseres, estas inversiones las uso, acciones, emision de bonos, X de donde saca la plata: Act. De Financiamiento. Objetivo costo financiero se aa mas bajo y la inversion mas alta. Si la empresa es capaz de generar flujo de caja positivo en el futuro, tiene valor. Flujo de caja = EBITDA: UAII+depreciacion y amortizaciones

26

Ejemplo Flujo de Efectivo

Act. Operación Act. Inversión ESTADO DE FLUJO DE EFECTIVO Es mas organizado q el flujo de caja X se gena: Act. Operativas: comprar vender x producto todo lo relacionado para llevar a cabo la operación: clientes e inventarios X invierte: Act. Inversion: muebles y enseres, estas inversiones las uso, acciones, emision de bonos, X de donde saca la plata: Act. De Financiamiento. Objetivo costo financiero se aa mas bajo y la inversion mas alta. Si la empresa es capaz de generar flujo de caja positivo en el futuro, tiene valor. Flujo de caja = EBITDA: UAII+depreciacion y amortizaciones Act. Financieras

27

“Lo que mueve la chequera”

Flujo de efectivo Compras de contado Gastos de operación y ventas Compra de Activos Fijos Abonos a proveedores Pago de Dividendos Entradas de Efectivo Salidas de Efectivo Vtas de contado Recibo de un préstamo Bancario Intereses sobre ahorros e inversiones Inversiones de los accionistas Ventas de activos “Lo que mueve la chequera”

28

Dinamica de los estados financieros

Estado de Resultados Balance General Inicial Balance General Final Flujo de Efectivo Punto en el Tiempo Punto en el Tiempo Periodo de Tiempo

29

Ej # 1 Estados Financieros

30

Indicadores financieros para la toma de decisiones gerenciales

CONTENIDO Indicadores financieros para la toma de decisiones gerenciales

Presentaciones similares